库存商品明细账样本

数量金额式明细账

数量金额式明细账

适用于在途物资、库存商品等科目

账簿启用及交接表

单位名称

账簿名称

账簿编号

账簿页数

本账簿共计

启用日期

经

负责人

管

姓名

盖章

人

员

(第

册)

页(

本账簿页数 检点人盖章

年

主办会计

姓名

盖章

)

月

日

复核

姓名

盖章经管人员Fra bibliotek职别接 交 记 录

姓名

接管

年 月日

盖章

印鉴

记账 姓名

盖章

交出

年 月日

盖章

备 注

11 11 记 4 采购铝锭

316 12771

40305 1 685

316 12771

40305 1 685

11 11 记 5 购入铝锭验收入库

316 12771

40305 1 685 0

0

本期合计

316 12771

4 0 3 0 5 1 6 8 5 316 12771

40305 1 685 0

0

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

分页:

总页:

存放地点:

寄存放地点:

计量单位: 规格:

类别:

摘要

收入

发出

结存

数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

库存商品明细账样本

商品名称

规格单价

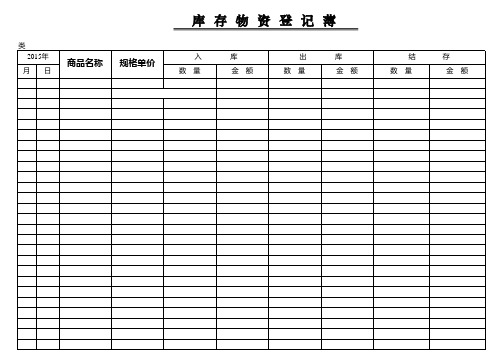

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

月日

商品名称

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类 2015年

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

ቤተ መጻሕፍቲ ባይዱ库 金额

结 数量

存 金额

类 2015年

月日

商品名称

规格单价

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

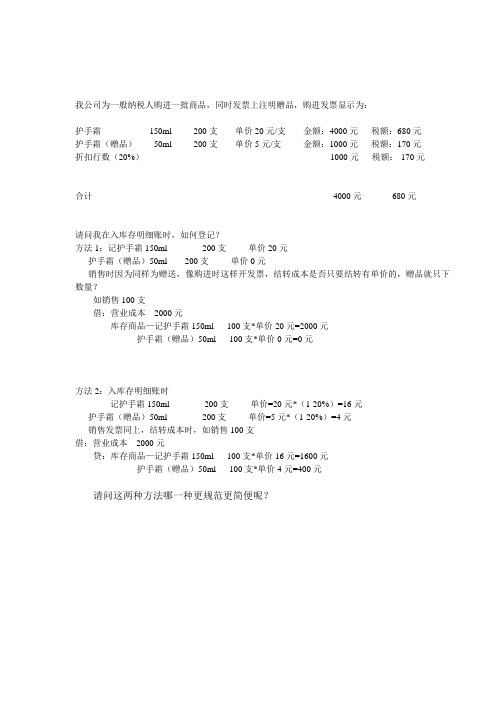

赠品如何做库存明细账?

我公司为一般纳税人购进一批商品,同时发票上注明赠品,购进发票显示为:

护手霜150ml 200支单价20元/支金额:4000元税额:680元

护手霜(赠品)50ml 200支单价5元/支金额:1000元税额:170元

折扣行数(20%)-1000元税额:-170元

合计4000元680元

请问我在入库存明细账时,如何登记?

方法1:记护手霜150ml 200支单价20元

护手霜(赠品)50ml 200支单价0元

销售时因为同样为赠送,像购进时这样开发票,结转成本是否只要结转有单价的,赠品就只下数量?

如销售100支

借:营业成本2000元

库存商品—记护手霜150ml 100支*单价20元=2000元

护手霜(赠品)50ml 100支*单价0元=0元

方法2:入库存明细账时

记护手霜150ml 200支单价=20元*(1-20%)=16元

护手霜(赠品)50ml 200支单价=5元*(1-20%)=4元

销售发票同上,结转成本时,如销售100支

借:营业成本2000元

贷:库存商品—记护手霜150ml 100支*单价16元=1600元

护手霜(赠品)50ml 100支*单价4元=400元

请问这两种方法哪一种更规范更简便呢?。

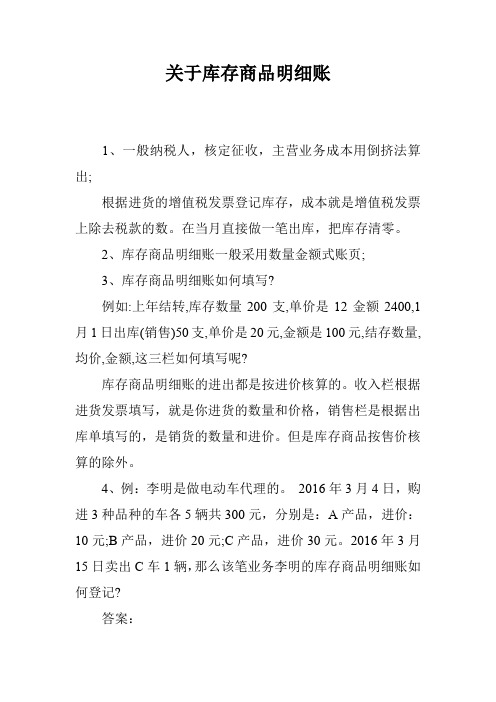

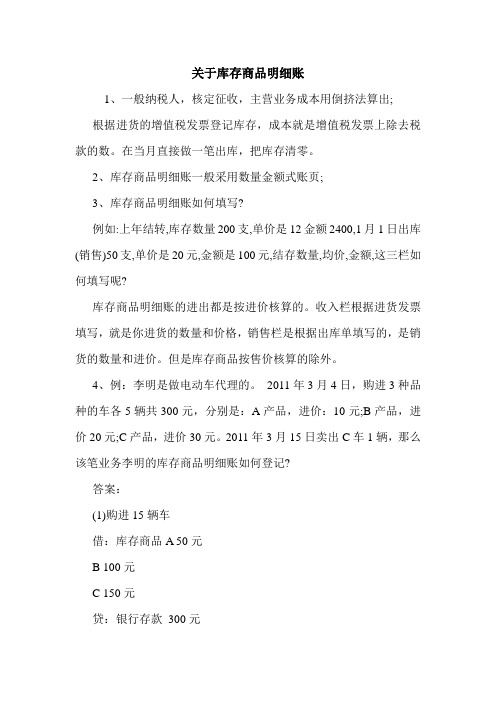

关于库存商品明细账

关于库存商品明细账1、一般纳税人,核定征收,主营业务成本用倒挤法算出;根据进货的增值税发票登记库存,成本就是增值税发票上除去税款的数。

在当月直接做一笔出库,把库存清零。

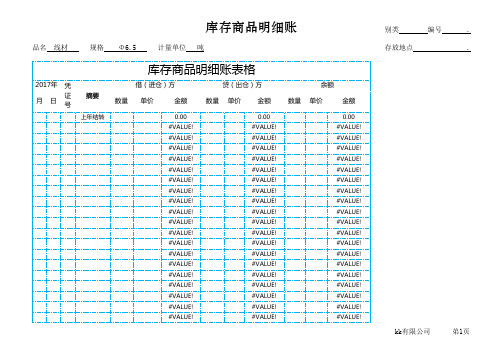

2、库存商品明细账一般采用数量金额式账页;3、库存商品明细账如何填写?例如:上年结转,库存数量200支,单价是12金额2400,1月1日出库(销售)50支,单价是20元,金额是100元,结存数量,均价,金额,这三栏如何填写呢?库存商品明细账的进出都是按进价核算的。

收入栏根据进货发票填写,就是你进货的数量和价格,销售栏是根据出库单填写的,是销货的数量和进价。

但是库存商品按售价核算的除外。

4、例:李明是做电动车代理的。

2016年3月4日,购进3种品种的车各5辆共300元,分别是:A产品,进价:10元;B产品,进价20元;C产品,进价30元。

2016年3月15日卖出C车1辆,那么该笔业务李明的库存商品明细账如何登记?答案:(1)购进15辆车借:库存商品—A 50元—B 100元—C 150元贷:银行存款300元(2)卖出一辆C车:借:银行存款30元贷:主营业务收入30元(3)结转成本:借:主营业务成本30元贷:库存商品30元因电动车放久就会跌价,所以最好用先进先出法核算,降低损失的可能性。

作为财务上的库存商品帐,平时只需登记购进,到月末结转销售成本时,按存货发出方法(如加权平均法)登记出库。

详细的出库,入库,库存是仓库保管员的事。

5、什么时候要结转成本,什么时候不用?答案:这个问题要根据《企业会计制度》的有关规定来回答:无论是工业企业还是商吕流通企业,只要有销售(工业企业只要生产出来了产成品),就要结转产品成本和产品销售成本。

在这里我们举个工厂的例子:2016年3月份生产某产品一批,当月领料20万元,工资发生了5000元,制造费用归集了1万元,到月末就要结转产品成本。

假定该企业起初和期末没有在产品,那么全部成本为万元。

到会计期末就要作如下会计处理:①借:产成品215000元,贷:生产成本215000元;②假如本月销售了产品一批,售价为19万元,成本为18万元,那么也要结转销售成本。

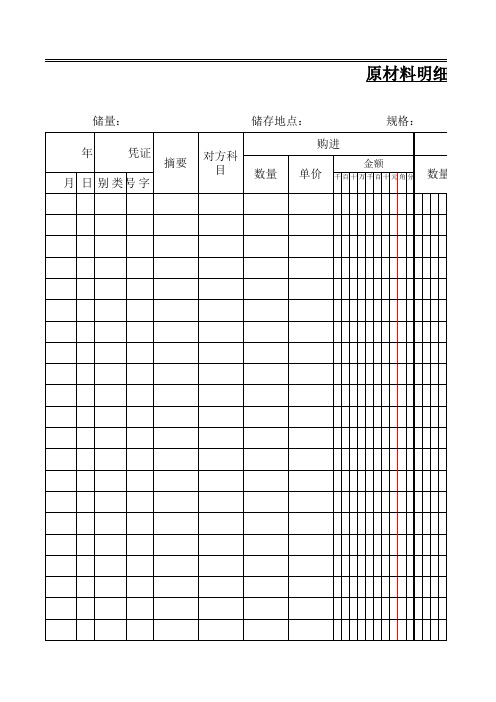

原材料明细账(数量金额式)--

料明细账

格: 数量

类别: 发出

金额 单价 千 百 十 万 千 百 十 元 角 分 数量

计量单位:

结存

核

单价

金额

对

千百十万千百十元角分

原材料明细账数量金额式数量金额式明细账数量金额式明细账模板数量金额式明细账样本数量金额式明细账填写数量金额式明细账下载数量金额式明细账结账数量金额式明细账填列用友数量金额式明细账数量金额式存货明细账

原材料明细账

储量:Biblioteka 储存地点:规格:购进

发

年

凭证

摘要

月 日 别 类号 字

对方科 目

数量

金额

单价 千 百 十 万 千 百 十 元 角 分 数量

库存商品明细账表格excel模板

品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .。

库存商品明细账

(二)成本计算的概念

◆成本计算企业归集一定计算对象的 全部费用,借以确定各计算对象的总成本 和单位成本的一种专门方法。

经济业务:购入A 材料4件,买价 1 000元,支付运 费80元。

记账

材料采购 1 000

80

总成本: 1 000+80=1 080(元) 单位成本: 1 080÷4=270(元)

基础工作

收集、整理成本计算资料

确定成本核算中心和成本计算对象

确定成本计算期

确定成本项目

正确归集和分配各项费用

设置和登记明细分类账、编制成本计算表

第三节 企业经营过程中的成本计算

一、原材料采购成本的计算 (一)原材料采购成本的构成

相关税费、保险费、 运输费和包装费等

买价+采购费用

运费单据

购货 企业

发票

销售 企业

发出商品

(二)材料采购成本计算的基本程序

按所采购材料的 品种或类别确定 成本计算对象

设置“在途物资” 等明细账,归集 采购费用

编制“材料采购成 本计算表”,确定 总成本和单位成本

在途物资明细账 买价 采购费用

材料采购成本计算表

成本项目

成本计算对象 总成本 单位成本

买价

采购费用

合计

(三)采购成本计入成本方法 1.直接计入:能直接分清受益对象的(如

★可以不计入原材料采购成本,而是作 为期间费用处理的支出包括:材料供应部门 或材料仓库所发生的经常性费用、采购人员 的差旅费、采购机构经费,以及发生在市内 的小额运杂费等。

(四)材料采购成本计算举例 1.资料:例7—1、7—2业务与分录。 2.有关明细账户登记

在途物资明细分类账

(举例 编号)

在途物资明细分类账

收货及库存商品明细账(一)

收货及库存商品明细账(一)收货及库存商品明细账(简称“明细账”),是指企业管理库存过程中记录收货、出货、库存变化等详细信息的账簿。

它不仅是企业管理库存的必备工具,更是企业制定采购、销售计划、决策的重要依据之一。

一、明细账的重要性明细账能够记录每笔货物的来源、质量、数量、单位、成本等信息,利于企业管理库存,实现质量跟踪、成本核算、防范短缺及库存过剩等问题。

可以准确预测库存变化,支持制定合理的采购、销售计划,保障企业的生产经营活动正常运转。

二、明细账的构成1. 收货明细:详细记录货物的进货日期、进货价、数量、质量等信息,可以协助企业进行合理的采购。

收货明细还应记载货物的来源,以及发生退货、换货、缺货等情况时的详细信息。

2. 出货明细:记录货物的出货日期、价格、数量、质量等信息,以及配送、运费等费用。

出货明细中还应更新对应货物的库存数量、金额等信息。

3. 库存明细:记录每种货物的实际库存,包括存放位置、数量、质量等信息。

库存明细还应及时记录各种货物的损毁、报废、保养等情况。

4. 期末结存:按照固定日期汇总各种货物的期初数量、期间收发货数量和库存金额,求得期末库存数量和成本,作为下一个期间库存明细账的期初值。

三、明细账的管理1. 准确记录数据:对每一项收发货记录进行及时处理、记录,并进行审核、调整,确保账目正确无误。

2. 及时核查账目:对每笔账目进行及时核对,确认收货、发货、库存是否正确、账目是否完整。

例如,应及时确认收到货物是否正确并进行检查,并把全部检查记录保存好,同时更新货物的成本价。

3. 分类规格管理:合理规划货物的存储空间,对不同规格的货物采取不同的管理策略,以便于企业随时可以查询明细账,不至于发生库存混乱或丢失等情况。

4. 每日盘点:单独的一份盘点表可以帮助跟踪库存变化,及时调整采购和销售计划,避免因库存管理不当引起的企业经营困难及潜在损失。

四、总结明细账是企业管理库存、制定计划、实现成本控制、及时处理各种问题的基础。

明细账封面

库存现金日记账应交税费(应交增值税)明细账银行存款日记账管理费用明细账

原材料明细账销售费用明细账

库存商品明细账财务费用明细账

生产成本明细账制造费用明细账

固定资产(累计折旧)明细账

接管人:接管日期:年月日

库存现金日记账应交税费(应交增值税)明细账银行存款日记账管理费用明细账

原材料明细账销售费用明细账

库存商品明细账财务费用明细账

生产成本明细账制造费用明细账

固定资产(累计折旧)明细账

接管人:接管日期:年月日。

关于库存商品明细账

关于库存商品明细账1、一般纳税人,核定征收,主营业务成本用倒挤法算出;根据进货的增值税发票登记库存,成本就是增值税发票上除去税款的数。

在当月直接做一笔出库,把库存清零。

2、库存商品明细账一般采用数量金额式账页;3、库存商品明细账如何填写?例如:上年结转,库存数量200支,单价是12金额2400,1月1日出库(销售)50支,单价是20元,金额是100元,结存数量,均价,金额,这三栏如何填写呢?库存商品明细账的进出都是按进价核算的。

收入栏根据进货发票填写,就是你进货的数量和价格,销售栏是根据出库单填写的,是销货的数量和进价。

但是库存商品按售价核算的除外。

4、例:李明是做电动车代理的。

2011年3月4日,购进3种品种的车各5辆共300元,分别是:A产品,进价:10元;B产品,进价20元;C产品,进价30元。

2011年3月15日卖出C车1辆,那么该笔业务李明的库存商品明细账如何登记?答案:(1)购进15辆车借:库存商品A 50元B 100元C 150元贷:银行存款300元(2)卖出一辆C车:借:银行存款30元贷:主营业务收入30元(3)结转成本:借:主营业务成本30元贷:库存商品30元因电动车放久就会跌价,所以最好用先进先出法核算,降低损失的可能性。

作为财务上的库存商品帐,平时只需登记购进,到月末结转销售成本时,按存货发出方法(如加权平均法)登记出库。

详细的出库,入库,库存是仓库保管员的事。

5、什么时候要结转成本,什么时候不用?答案:这个问题要根据《企业会计制度》的有关规定来回答:无论是工业企业还是商吕流通企业,只要有销售(工业企业只要生产出来了产成品),就要结转产品成本和产品销售成本。

在这里我们举个工厂的例子:2011年3月份生产某产品一批,当月领料20万元,工资发生了5000元,制造费用归集了1万元,到月末就要结转产品成本。

假定该企业起初和期末没有在产品,那么全部成本为21.5万元。

到会计期末就要作如下会计处理:①借:产成品215000元,贷:生产成本215000元;②假如本月销售了产品一批,售价为19万元,成本为18万元,那么也要结转销售成本。

数量金额明细账

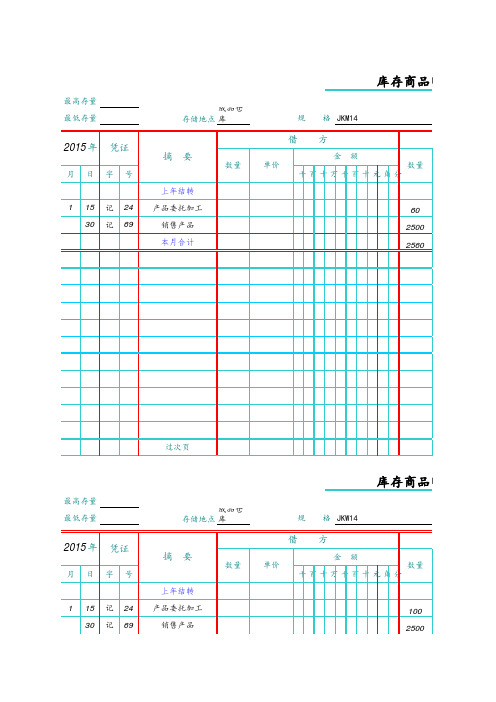

库存商品明细分类账

成品仓 存储地点 库

规 格 JKM15

借方

贷

摘要

数量

单价

金额 数量

千百十万千百十元角分

上年结转

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计

3000 141.18

3000 2400

4000 5500

84.90 62.11

5500 5500

62.11 61.53

5500 61.53

31943869 2500

3 1 9 4 3 8 6 9 2500 33960088

5100 3 3 9 6 0 0 8 8 5100 34161268

7500 3 4 1 6 1 2 6 8 7500 33841957

2 28 记 57 28 记 58

3 31 记 57 31 记 58

12 31 记 58 31 记 59

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计

产品完工入库 销售产品 本月合计 结转下年

5000 63.89

5000 4000

63.89 84.90

3800 4 5 3 5 7 5 3 2 3800

结转下年

过次页

最高存量 最低存量

2015 年 凭证

月日字号

1 30 记 68 30 记 69

2 28 记 57 28 记 58

3 31 记 57 31 记 58

12 31 记 58 31 记 59

库存商品明细分类账

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘

月日

要

库存物资登记薄

入 数量

库 金额

出 数量

库 金额

结 数量

存 金额

类

2014年

摘