锌业股份2019年财务分析结论报告

锌业股份:2019年年度审计报告(已取消)

葫芦岛锌业股份有限公司审计报告容诚审字[2020]110Z0134号容诚会计师事务所(特殊普通合伙)审计报告容诚审字[2020]110Z0134号葫芦岛锌业股份有限公司全体股东:一、审计意见我们审计了葫芦岛锌业股份有限公司(以下简称锌业公司)财务报表,包括2019年12月31日的合并及母公司资产负债表,2019年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司所有者权益变动表以及相关财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了锌业公司2019年12月31日的合并及母公司财务状况以及2019年度的合并及母公司经营成果和现金流量。

二、形成审计意见的基础我们按照中国注册会计师审计准则的规定执行了审计工作。

审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。

按照中国注册会计师职业道德守则,我们独立于锌业公司,并履行了职业道德方面的其他责任。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、关键审计事项关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。

这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

(一)固定资产减值1.事项描述参见财务报表附注三.20.长期资产减值、附注五.14.固定资产。

截至2019年12月31日止,锌业公司合并资产负债表中固定资产净值为人民币1,098,458,682.28元,占总资产23.96%,占长期资产52.68%。

2019年度,锌业公司于合并利润表计提固定资产减值准备人民币0元。

锌业公司于资产负债表日评估固定资产是否存在减值迹象,对于识别出减值迹象的,锌业公司管理层(以下简称管理层)通过计算固定资产或其所在的资产组的可收回金额,并比较可收回金额与账面价值对其进行减值测试。

2019年度,锌业公司部分固定资产因使用年限较长等原因存在减值迹象。

000751锌业股份2023年三季度财务分析结论报告

锌业股份2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损1,487.77万元,2023年三季度扭亏为盈,盈利2,265.95万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况明显改善。

二、成本费用分析2023年三季度营业成本为476,015.67万元,与2022年三季度的406,174.66万元相比有较大增长,增长17.19%。

2023年三季度销售费用为113.1万元,与2022年三季度的112.83万元相比变化不大,变化幅度为0.24%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用基本不变的情况下营业收入有较大幅度的增长,企业市场销售形势良好。

2023年三季度管理费用为4,846.9万元,与2022年三季度的5,074.4万元相比有所下降,下降4.48%。

2023年三季度管理费用占营业收入的比例为0.99%,与2022年三季度的1.23%相比变化不大。

2023年三季度财务费用为4,467.15万元,与2022年三季度的4,733.04万元相比有较大幅度下降,下降5.62%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,锌业股份2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析锌业股份2023年三季度的营业利润率为0.46%,总资产报酬率为3.16%,净资产收益率为2.29%,成本费用利润率为0.46%。

罗平锌电2019年财务分析结论报告

罗平锌电2019年财务分析综合报告罗平锌电2019年财务分析综合报告一、实现利润分析2018年实现利润亏损24,708.16万元,2019年扭亏为盈,盈利3,153.38万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2019年营业成本为167,897.53万元,与2018年的102,965.42万元相比有较大增长,增长63.06%。

2019年销售费用为2,714.62万元,与2018年的1,637.33万元相比有较大增长,增长65.79%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为10,750.6万元,与2018年的17,720.86万元相比有较大幅度下降,下降39.33%。

2019年管理费用占营业收入的比例为5.76%,与2018年的16.5%相比有较大幅度的降低,降低10.74个百分点。

2019年财务费用为1,745.34万元,与2018年的1,034.13万元相比有较大增长,增长68.77%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,罗平锌电2019年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析罗平锌电2019年的营业利润率为1.81%,总资产报酬率为2.21%,净内部资料,妥善保管第1 页共3 页。

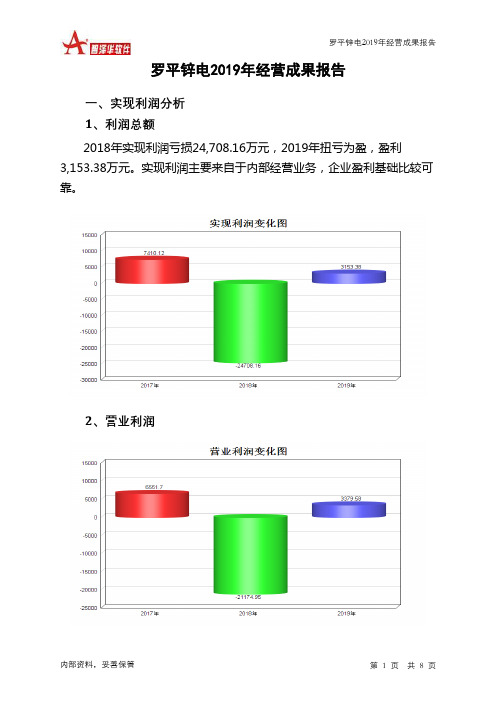

罗平锌电2019年经营成果报告

罗平锌电2019年经营成果报告一、实现利润分析1、利润总额2018年实现利润亏损24,708.16万元,2019年扭亏为盈,盈利3,153.38万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为293.92万元,与2018年的331.94万元相比有较大幅度下降,下降11.45%。

4、营业外利润2019年营业外利润为负226.2万元,与2018年负3,533.21万元相比亏损有较大幅度减少,减少93.60个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为186,667.48万元,比2018年的107,392.35万元增长73.82%,营业成本为167,897.53万元,比2018年的102,965.42万元增加63.06%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入186,667.48 73.82 107,392.35 -33.66 161,875.8 0 实现利润3,153.38 112.76 -24,708.16 -433.44 7,410.12 0 营业利润3,379.58 115.96 -21,174.95 -423.2 6,551.7 0投资收益293.92 -11.45 331.94 -17.88 404.19 0 营业外利润-226.2 93.6 -3,533.21 -511.6 858.42 0二、成本费用分析1、成本构成情况2019年罗平锌电成本费用总额为184,720.73万元,其中:营业成本为167,897.53万元,占成本总额的90.89%;销售费用为2,714.62万元,占成本总额的1.47%;管理费用为10,750.6万元,占成本总额的5.82%;财务费用为1,745.34万元,占成本总额的0.94%;营业税金及附加为1,631.22万元,占成本总额的0.88%。

2019年锌行业分析报告

2019年锌行业分析报告2019年1月目录一、行业周期:锌价见顶周期回落,冶炼利润逆势上行 (4)1、锌价周期波动规律,矿炼产能错配引发TC背离 (4)2、矿业冶炼双轨运营,资本开支迥异周期难以同步 (7)二、矿产端:高锌价刺激矿企投产,产能周期上行矿源走向宽松 (9)1、锌资源储量概况及分布 (9)2、锌精矿产量及进出口变化 (10)3、锌矿项目进入密集投产期,海外项目贡献主要增量 (12)三、冶炼端:锌冶炼产能瓶颈凸显,冶炼行情拐点确立 (15)1、TC加工费急涨,冶炼行业开工率难升 (15)2、环保监察直击行业痛点,供给侧改革优化产能出清 (16)3、冶炼产能缺口确立,加工费获得长期上行支撑 (18)四、冶炼利润:瓶颈转移库存继续走低,冶炼利润无惧价格下行 . 211、精炼锌与锌精矿库存趋势反向,验证供给瓶颈转移 (21)2、锌价趋势缓慢下行,冶炼企业坐稳收益 (22)五、消费端:需求进入弱势周期,二季度存在预期差 (24)六、相关上市公司分析 (29)1、冶炼企业业绩反转,纯冶炼标的利润弹性可期 (29)2、株冶集团产能搬迁升级,冶炼业务更加集中 (31)七、主要风险 (32)环保助推供给侧改革,锌冶炼利润开启修复趋势。

2018年锌行业环保的核心政策是解决危废锌渣的堆积问题,各级政府严控锌渣堆场扩容及跨省转移,要求尽快处理解决锌渣堆积污染问题。

环保形势的改变对企业产量、利润及新建产能的扩张有着深刻影响,短期限制了冶炼厂商开工率,长期抑制了冶炼锌行业的资本开支。

为了行业健康有序发展,应该给予先进企业一定利润。

本次环保升级行动,配合国家供给侧改革的战略,以更高的生产经营要求出清“小散乱”产能,保障冶炼产能优化的不断推进。

矿产项目密集投产,供给瓶颈向冶炼转移。

从2016年开始,锌价走高,上涨至10年内高点。

矿产锌项目集中投产、复产,预计全球2018年锌精矿市场产量增加约57万吨,2019年增加约80万吨。

锡业股份2019年财务分析结论报告

锡业股份2019年财务分析综合报告锡业股份2019年财务分析综合报告一、实现利润分析2019年实现利润为130,556.27万元,与2018年的130,286.2万元相比变化不大,变化幅度为0.21%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年营业成本为3,910,936.59万元,与2018年的3,609,887.64万元相比有所增长,增长8.34%。

2019年销售费用为19,894.84万元,与2018年的17,746.93万元相比有较大增长,增长12.1%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为121,347.45万元,与2018年的97,196.01万元相比有较大增长,增长24.85%。

2019年管理费用占营业收入的比例为2.83%,与2018年的2.45%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为68,438.13万元,与2018年的80,139.39万元相比有较大幅度下降,下降14.6%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,锡业股份2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

锌业股份2019年财务分析综合报告锌业股份2019年财务分析综合报告

一、实现利润分析

2019年实现利润为20,437.65万元,与2018年的5,334.13万元相比成倍增长,增长2.83倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2019年营业成本为738,973.53万元,与2018年的788,323.13万元相比有所下降,下降6.26%。

2019年销售费用为3,538.93万元,与2018年的3,540.73万元相比变化不大,变化幅度为0.05%。

2019年销售费用基本不变,但企业营业收入却有所下降,企业经营业务的市场形势不太理想,应当引起关注。

2019年管理费用为25,010.53万元,与2018年的24,716.19万元相比有所增长,增长1.19%。

2019年管理费用占营业收入的比例为3.12%,与2018年的2.96%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2019年财务费用为9,414.32万元,与2018年的8,580.24万元相比有较大增长,增长9.72%。

三、资产结构分析

2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,锌业股份2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析

锌业股份2019年的营业利润率为2.52%,总资产报酬率为6.45%,净内部资料,妥善保管第1 页共3 页。