SB205车船税代收代缴报告表

中华人民共和国国家税务总局代扣代缴,代收代缴外轮运输收入税收报告表

中华人民共和国国家税务总局代扣代缴、代收代缴外轮运输收入税收报告表

填表日期

年月日

金额单位:人民币元

经办人:会计主管:

扣缴单位盖章:

代扣代缴、代收代缴外轮运输收入税收报告表填表须知

一、填报人及填报程序

本表由代扣代缴、代收代缴外轮运输收入税收义务人(以下简称扣缴义务人)填写。

每次填写一式三份,两份分别报送港口所在地国家税务局和地方税务局,一份由扣缴义务人留存。

二、本表下列事项的填写说明:

(一)船舶种类:本栏应根据船舶运载客货情况填写如货轮、客轮或客货轮等。

(二)经营方式:本栏应填写如期租或程租等。

(三)运输收入总额及应扣缴税额事项:计征率栏应填写计算征税的税率,如同时征收企业所得税和营业税,则计征率填写为4.65%,如只征营业税则填写为3%,如只征企业所得税则填写为1.65%。

(四)减免税情况事项:应根据减免税的情况依次在各栏目后打。

其中证明情况一栏应附查验证明复印件。

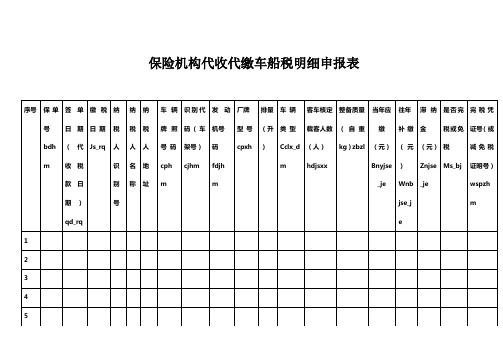

保险机构代收代缴车船税明细申报表

保险机构代收代缴车船税明细申报表保险机构名称: 保险机构组织代码:填表时间:年月日使用说明:序号保单号bdhm 签单日期(代收税款日期)qd_rq缴税日期Js_rq纳税人识别号纳税人名称纳税人地址车辆牌照号码cphm识别代码(车架号)cjhm发动机号码fdjhm厂牌型号cpxh排量(升)车辆类型Cclx_dm客车核定载客人数(人)hdjsxx整备质量(自重kg)zbzl当年应缴(元)Bnyjse_je往年补缴(元)Wnbjse_je滞纳金(元)Znjse_je是否完税或免税Ms_bj完税凭证号(或减免税证明号)wspzhm123456合计1.此表用于保险机构每月向税务机关申报缴纳代收车船税时以电子文档形式报送,是《代收代缴车船税情况报告表》的明细表,与《代收代缴车船税情况报告表》一起按月报送。

此表一式两份,一份由主管税务机关留存,一份由保险机构留存。

2. 保险机构名称指基层代征单位名称。

3. 保险机构组织代码指基层代征单位组织机构代码,组织机构代码指含有为行政区域代码的组织机构代码。

4.签单日期:保险机构向纳税人开具交强险保单的签单日期,即代收车船税的日期;缴税日期:保险机构将代收的车船税缴入国库的时间。

5.纳税人识别号:被保险人是单位并办理税务登记的,必须填写含所属行政区域代码的组织机构代码(即纳税人编码);其他单位被保险人按组织机构代码填写;个人填写身份证号码。

6.纳税人名称:被保险人是单位的,必须填写组织机构名称。

7.车辆牌照号码、车架号、发动机号、排量和厂牌型号按机动车登记证书或行驶证书相应项目所载内容填写,不允许省略,购置的新车可以不填车辆牌照号码。

8.车辆类型: 按照机动车在车辆管理部门的登记信息在以下10类中选择填写:A.大型载客汽车(核定载客人数大于或者等于20人的载客汽车) B.中型载客汽车(核定载客人数大于9人且小于20人的载客汽车)C.小型载客汽车(核定载客人数小于或者等于9人的载客汽车)D.微型客车(发动机气缸总排气量小于或者等于1升的载客汽车)E. 载货汽车(包括载货汽车、半挂牵引车、挂车、客货两用汽车)F.三轮汽车(三轮汽车或者三轮农用运输车的机动车)G.低速货车(低速货车或者四轮农用运输车)H.专项作业车(指装置有专用设备或者器具,用于专项作业的机动车)I.轮式专用机械车(指具有装卸、挖掘、平整等设备的轮式自行机械)J.摩托车(两轮和三轮摩托车)。

代扣代缴外国公司船舶运输收入企业所得税报告表

中华人民共和国国家税务总局State Administration of Taxation of the People ’s Republic of China代扣代缴外国公司船舶运输收入企业所得税报告表Enterprise Income Tax Withholding Return for Shipping Income by Foreign Enterprises税款所属时间:自 年 月 日至 年 月 日Taxable period: From date month year填表日期: 年 月 日 Date of filling: Date Month Year金额单位: 人民币元会计主管(签字)Accountant general(signature): 扣缴义务人(盖章)Withholding agent(seal):以下由主管税务机关填写(For the use of the Chinese tax authorities only) 国家税务总局监制 Made under supervision of the State Administration of Taxatio填表说明一、本表适用于根据《国家税务总局、国家外汇管理局关于加强外国公司船舶运输收入税收管理及国际海运业对外支付管理的通知》及其他税收法律法规有关规定负有代扣代缴外国公司船舶运输收入企业所得税的报告。

二、以外币结算运输收入总额的,应当按外汇市场价格折合成人民币计算,并附送折算附表。

三、此表用中文填写,也可用中、外两种文字填写。

四、本表各栏填写如下:1、扣缴义务人编码:填写办理税务登记时由主管税务机关确定的税务编码。

2、填表日期:填写办理报告表的实际日期。

3、扣缴义务人名称:填写扣缴义务人的法定名称。

4、开户银行:填写扣缴义务人在中国境内开户银行的名称。

5、银行帐号:填写扣缴义务人在中国境内开户银行的结算帐号。

6、纳税人名称:填写纳税人的法定名称;总机构、实际管理机构所在地或注册所在地:填写纳税人在税收上为其居民国家的总机构所在地、实际管理机构所在地或注册所在地的地址及邮政编码。

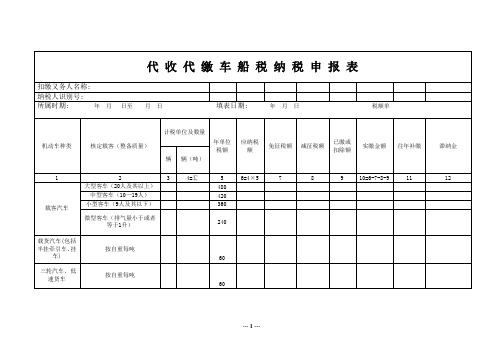

车船税(车辆)纳税(代收代缴)明细表

乘 用 车 ( 2.5 升 1200 以 上 至 3.0 升 (含)的)

乘 用 车 ( 3.0 升 2400 以 上 至 4.0 升 (含)的)

乘 用 车 ( 4.0 升 3600 以上的)

商用车客车(中 480 型)

商用车客车(大 540 型)

不填写。

×应纳税月数。

质量÷12)×应纳税月数。

代码为必录项,减免性质代码请从代码表中选择

征收品目名称 年税额标准 乘 用 车 ( 1.0 升 60 (含)以下的) 乘 用 车 ( 1.0 升 300 以 上 至 1.6 升 (含)的)

乘 用 车 ( 1.6 升 360 以 上 至 2.0 升 (含)的)

军队 按照有关规定已经缴纳 对公共交通车船,农村居民拥有并主要在

对受严 对受严重自然灾害影响纳税 节约能源、使用新能源的车船减免车船税|《财政部 国家税

机场、港口、铁路站场内 捕

校车车船

车船税(车辆)纳税(代收代缴)明细表填表说明

填写,作为向主管税务机关缴纳车船税的依据。ห้องสมุดไป่ตู้

含所属行政区域代码的组织机构代码。纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞 自然人的填写个人名称。 排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。 合格证》上的同名栏目内容填写。 费确认时间。 购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。 交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船

代扣代缴、代征代缴税款明细报告表

代扣代缴、代征代缴税款明细报告表填报日期: 年 月 日正常申报□自行补报□稽查自查申报□延期申报预缴□本表一式三份,一份纳税人留存,两份报送税务机关。

代征(代扣)单位税务登记号 代征(代扣)单位电脑编码 税款所属期使用说明一、本表根据《中华人民共和国税收征收管理法》第三十条、《中华人民共和国税收征收管理法实施细则》第三十五条的有关规定制定。

二、适用范围:(一)本表于代征、代扣单位申报代征、代缴税款时使用,本表必须与《代扣代征代缴税款汇总报告表》同时使用。

(二)除个人所得税外,本表各税通用。

(三)代征代扣单位同时代征代扣多个税种的,应分税种单独填报。

随增值税、消费税和营业税附征的城建税、教育费附加,也应分别填报。

三、填表说明:(一)“代征、代扣单位登记号”是指办理税务登记时,主管税务机关确定的代征、代扣单位的登记号(二)“代征、代扣单位名称”是指填写代征、代扣单位的法定名称或姓名。

(三)“代征(代扣)单位地址”是指代征、代扣单位于工商登记的地址。

(四)“注册类型”是指代征、代扣单位工商登记的注册类型。

(五)“开户银行”是指代征、代扣单位用于缴交税款帐号所在的银行。

(六)“帐号”是指代征、代扣单位用于缴交税款的帐号。

(七)扣税(代征)凭证字号:填写代征、代扣单位在代征、代扣税款时填开的扣税(代征)凭证字号。

(八)小计:填写本表的小计数(九)合计:在最后一张《扣缴个人所得税报告表》或其《附表》上填写该次申报的合计数。

(十)在使用该表申报车船使用税、车船使用牌照税、房产税、城市房地产税、土地增值税(预缴)、土地使用税时,必须逐项填写并在“车牌号码及类型或房产、土地证号”填写相应应税项目详细资料。

(十一)扣税(代征)凭证字号指税收票证的字别号和票证号码(十二)车船使用税完税标志号码指代征单位代征车船使用税时,发放给纳税人的车船使用税完税标志号码。

四、本表一式三份,一份纳税人留存,两份报送税务机关。

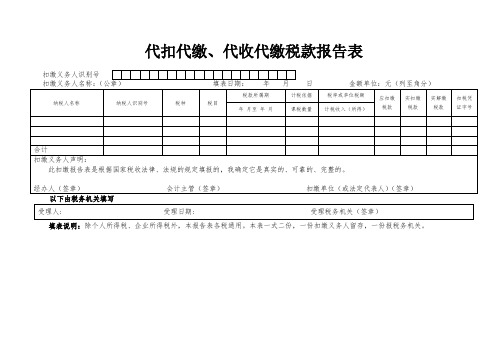

代扣代缴、代收代缴税款报告表 ()

扣缴义务人识别号

扣缴义务人名称:(公章)?????填表日期:????年???月???日金额单位:元(列至角分)

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年 月至 年 月

课பைடு நூலகம்数量

计税收入(所得)

合计

扣缴义务人声明:

此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

经办人(签章)会计主管(签章)扣缴单位(或法定代表人)(签章)

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代收代缴车船税申报报告表

代收代缴车船税申报报告表第一篇:代收代缴车船税申报报告表《代收代缴车船税申报报告表》填写注意事项发布单位:吉林省地方税务局电子税务管理中心发布时间:2016-01-18一、本表适用于保险机构代收代缴的车船税。

二、表头项目的填写说明如下:(所有红色“*”号的项目为必填项目,以下说明均为必填项)1.扣缴义务人识别号:填写代收代缴车船税的保险机构的正确识别号码。

(必填项目)2.扣缴义务人名称:填写代收代缴车船税的保险机构的全称。

(必填项目)3.税款所属期:填写扣缴义务人代收代缴车船税税款的所属时期,格式标准为日期格式:yyyy-mm-dd。

(必填项目)4.填表日期:是指扣缴义务人填制本表的具体日期,格式标准为日期格式:yyyy-mm-dd。

(必填项目)三、表内项目的填写说明如下:(在‘合计’一行下方加行填写数据,所有红色“*”号的项目为必填项目,以下说明均为必填项)1.序号:文本格式的数字,例如1。

2.被代扣代缴、代收代缴纳税人识别号:单位纳税人填写单位正确的纳税人识别号;自然人不需要填写。

3.被代扣代缴代收代缴纳税人名称:投保人单位名称或自然人姓名。

4.身份证件类型:填写证件类型代码。

5.证件号码:对应证件类型填写相应的证件号码。

6.号牌号码:填写正确格式的车辆牌号,未下牌照的填写例如‘吉A*’。

7.车辆识别代码(车架号码):填写投保车辆的车架号。

8.发动机号码:填写投保车辆的发动机号码。

9.品牌型号:填写车辆型号汉字,例如‘大众’。

10.机动车种类:填写代码表中‘机动车种类代码’的代码。

11.车辆发票或注册登记日期:填写投保车辆的登记日期,格式标准为日期格式:yyyy-mm-dd。

12.使用性质:填写代码表格中‘车辆使用性质代码’。

13.燃料种类:填写代码表格中‘燃料种类’代码。

14.整备质量(吨):填写数字。

15.排气量:数字,格式标准为‘12233’。

16.核定载客:数字,格式标准为‘5’。

17.征收项目:填写代码表格中‘征收项目’代码。

税务-代收代缴车船税纳税申报表 精品

代收代缴车船税申报明细表扣缴义务人名称:

纳税人识别号:

《代收代缴车船税纳税申报表》填表说明

一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:

1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:。

代收代缴车船税纳税申报表.doc

代收代缴车船税申报明细表扣缴义务人名称:纳税人识别号:《代收代缴车船税纳税申报表》填表说明一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

2、专项作业车、轮式专用机械车:专项作业车是指装置有专用设备或者器具,用于专项作业的机动车;轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。

3、计税单位:载客汽车、摩托车的计税单位为每辆;载货汽车(包括半挂牵引车、挂车)、三轮汽车、低速货车、专项作业车和轮式专用机械车的计税单位为自重(整备质量)每吨。

4、车辆自重尾数在O.5吨以下(含0.5吨)的,按照0.5吨计算;超过O.5吨的按照l吨计算。

5、客货两用汽车按照载货汽车的计税单位和税额标准计算。

6、第3栏:填列各类机动车的辆数。

7、第4栏:填列载客汽车、摩托车的总辆数和其他各类机动车的自重的总吨位数。

8、第6栏为“应纳税额”的计算。

计算公式:应纳税额=∑计税单位×年单位税额9、第7栏“免征税额”:填写经认定的拖拉机、军队和武警专用车辆、警用车辆等条例规定的免税车辆的免税数额。

计算公式:免征税额=∑计税单位×年单位税额10、第8栏“减征税额”:填写减税车辆的减税数额。

计算公式:减征税额=减税前应纳税额×减税幅度=∑计税单位×年单位税额×减税幅度11、第9栏“已缴或扣除额”:已缴是指纳税人已直接向地方税务机关申报缴纳了车船税。

16、车船税代收代缴报告表

填 表 说 明

1.《车船税代收代缴报告表》适用于中华人民共和国境内代收代缴车船税的扣缴义务人申报解缴时填报。每条明细数据为一辆车。 2.纳税人名称:是单位的,填报组织机构名称;是自然人的,填报姓名。 3.纳税人身份证照类型: (1)组织机构代码 (2)居民身份证或临时居民身份证 (3)有效军人身份证件 (4)香港、澳门特别行政区居民身份证明 (5)台湾地区居民身份证明 (6)外国人护照或居留许可 (7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证 (8)其他 4.纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。是个人的,填报身份证照号码。 5.品牌型号:品牌型号在整车合格证、机动车登记证书时按照车辆品牌、车辆型号两个同名栏目汇总填报。 6.机动车种类:根据交强险保单的同名栏目所载数据填报。 7.车辆发票或注册登记日期:有机动车销售发票的,填报销售发票日期;确无销售发票的,填报机动车登记证书的注册登记日期。 8.燃料种类:根据机动车登记证书或整车合格证上的同名栏目所载数据填报。 9.排(气)量:单位为毫升(ml)。 10.核定载客:单位为人。 11.整备质量:单位为吨。 12.征收品目: (1)1.0升(含)以下的乘用车; (2)1.0升以上至 1.6升(含)的乘用车 (3)1.6升以上至 2.0升(含)的乘用车 (4)2.0升以上至 2.5升(含)的乘用车 (5)2.5升以上至 3.0升(含)的乘用车 (6)3.0升以上至 4.0升(含)的乘用车 (7)4.0升以上的乘用车 (8)核定载客人数 9人以上 20人以下的中型客车 (9)核定载客人数 20人(含)以上的大型客车 (10)货车 (11)挂车 (12)专用作业车 (13)轮式专用机械车 (14)摩托车 (15)净吨位不超过 200吨的机动船舶 (16)净吨位超过 200吨但不超过 2000吨的机动船舶 (17)净吨位超过 2000吨但不超过 10000吨的机动船舶 (18)净吨位超过 10000吨的机动船舶 (19)艇身长度不超过 10米的游艇 (20)艇身长度超过 10米但不超过 18米的游艇 (21)艇身长度超过 18米但不超过 30米的游艇 (22)艇身长度超过 30米的游艇 13.计税单位: (1)乘用车、客车、摩托车子税目,填报辆; (2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨; (3)游艇子税目,填报米。 14.计税单位的数量:车辆按辆征收的,填报 1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。 15.单位税额:根据纳税地点所在省、自治区、直辖市车船税实施办法所附税目税额表相应税目的单位税额填报。 16.减免税额:属于《青岛市地方税务局 中国保险监督管理委员会青岛监管局关于发布 <青岛市地方税务局机动车车船税代收代缴管理办法 >的公告》(青岛市地方税务局公告 2013年第 1号)规定的不

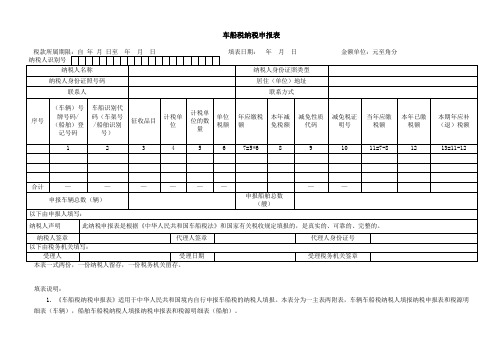

车船税纳税申报表【模板】

车船税纳税申报表填表说明:1. 《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2. 对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

已获取第三方信息的地区,税务机关可将第三方信息导入纳税申报系统,直接生成申报表由纳税人进行签章确认。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4. 纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5. 纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证(8)其他6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7. 征收品目:(1)1.0升(含)以下的乘用车(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇(22)艇身长度超过30米的游艇8. 计税单位:(1)乘用车、客车、摩托车子税目,填报辆(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)(3)游艇子税目,填报米9. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

代扣代缴、代收代缴税款报告表

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代扣代缴、代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称:(公章)填表日期:年月日金额单位:元(列至角分)

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年月至年月

课税数量

计税收入(所法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

代扣代缴代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称: 公章填表日期: 年 月 日金额单位:元 列至角分

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年 月至 年 月

课税数量

计税收入 所得

合计

扣缴义务人声明:

此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

经办人 签章会计主管 签章扣缴单位 或法定代表人 签章

以下由税务机关填写

受理人:受理日期:受理税务机关 签章

填表说明:除个人所得税ቤተ መጻሕፍቲ ባይዱ企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代扣代缴明细申报-代收代缴车船税明细报告表

I 精心整理,用心做精品

用心整理的精品 word 文档,下载即可编辑!!

第1章 概述

1.1 主要内容

本文档为申报缴款-代扣代缴车船税明细申报,内容包含代扣代缴车船税明细 申报功能。

1.2 预期读者

网上办税服务厅身份验证用户。

1.3 注意事项

车船税申报由原来的车船税汇总申报拆分为车船税申报(自行申报)、代收ห้องสมุดไป่ตู้ 缴车船税明细申报(保险公司代收代缴申报)两种模式,两种申报模式都需要 采集车辆明细数据。代收代缴车船税的纳税人需要注意以下事项。

第 4 章 操作流程 ......................................................................................................................7 4.1 操作流程图....................................................................................................................7 4.2 代收代缴车船税模板填写 ............................................................................................ 7 4.3 操作说明 ...................................................................................................................... 10 4.4 异常与处理..................................................................................................................14

保险机构代收代缴车船税明细申报表

保险机构代收代缴车船税明细申报表保险机构名称: 保险机构组织代码:填表时间:年月日使用说明:序号保单号bdhm 签单日期(代收税款日期)qd_rq缴税日期Js_rq纳税人识别号纳税人名称纳税人地址车辆牌照号码cphm识别代码(车架号)cjhm发动机号码fdjhm厂牌型号cpxh排量(升)车辆类型Cclx_dm客车核定载客人数(人)hdjsxx整备质量(自重kg)zbzl当年应缴(元)Bnyjse_je往年补缴(元)Wnbjse_je滞纳金(元)Znjse_je是否完税或免税Ms_bj完税凭证号(或减免税证明号)wspzhm123456合计1.此表用于保险机构每月向税务机关申报缴纳代收车船税时以电子文档形式报送,是《代收代缴车船税情况报告表》的明细表,与《代收代缴车船税情况报告表》一起按月报送。

此表一式两份,一份由主管税务机关留存,一份由保险机构留存。

2. 保险机构名称指基层代征单位名称。

3. 保险机构组织代码指基层代征单位组织机构代码,组织机构代码指含有为行政区域代码的组织机构代码。

4.签单日期:保险机构向纳税人开具交强险保单的签单日期,即代收车船税的日期;缴税日期:保险机构将代收的车船税缴入国库的时间。

5.纳税人识别号:被保险人是单位并办理税务登记的,必须填写含所属行政区域代码的组织机构代码(即纳税人编码);其他单位被保险人按组织机构代码填写;个人填写身份证号码。

6.纳税人名称:被保险人是单位的,必须填写组织机构名称。

7.车辆牌照号码、车架号、发动机号、排量和厂牌型号按机动车登记证书或行驶证书相应项目所载内容填写,不允许省略,购置的新车可以不填车辆牌照号码。

8.车辆类型: 按照机动车在车辆管理部门的登记信息在以下10类中选择填写:A.大型载客汽车(核定载客人数大于或者等于20人的载客汽车) B.中型载客汽车(核定载客人数大于9人且小于20人的载客汽车)C.小型载客汽车(核定载客人数小于或者等于9人的载客汽车)D.微型客车(发动机气缸总排气量小于或者等于1升的载客汽车)E. 载货汽车(包括载货汽车、半挂牵引车、挂车、客货两用汽车)F.三轮汽车(三轮汽车或者三轮农用运输车的机动车)G.低速货车(低速货车或者四轮农用运输车)H.专项作业车(指装置有专用设备或者器具,用于专项作业的机动车)I.轮式专用机械车(指具有装卸、挖掘、平整等设备的轮式自行机械)J.摩托车(两轮和三轮摩托车)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SB205

车船税代收代缴报告表

税款所属期限:自年月日至年月日填表日

期:年月

金额单位:元至角分

扣缴义务人纳税识别号:

本表一式两份,一份扣缴义务人留存,一份税务机关留存。

填表说明:

1. 《车船税代收代缴报告表》适用于中华人民共和国境内代收代缴车船税的扣缴义务人申报解缴时填报。

每条明细数据为一辆车。

2. 税款所属期限:填报纳税年度的1月1日至12月31日。

3. 纳税人名称:是单位的,填报组织机构名称;是自然人的,填报姓名。

4. 纳税人身份证照类型:

(1)组织机构代码

(2)居民身份证或临时居民身份证

(3)有效军人身份证件

(4)香港、澳门特别行政区居民身份证明

(5)台湾地区居民身份证明

(6)外国人护照或居留许可

(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证

(8)其他

5. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

6. 品牌型号:品牌型号在整车合格证、机动车登记证书时按照车辆品牌、车辆型号两个同名栏目汇总填报。

7. 机动车种类:根据交强险保单的同名栏目所载数据填报。

8. 车辆发票或注册登记日期:有机动车销售发票的,填报销售发票日期;确无销售发票的,填报机动车登记证书的注册登记日期。

9. 燃料种类:根据机动车登记证书或整车合格证上的同名栏目所载数据填报。

10. 排(气)量:单位为毫升(ml)。

11. 核定载客:单位为人。

12. 整备质量:单位为吨。

13. 征收品目:

(1)1.0升(含)以下的乘用车;

(2)1.0升以上至1.6升(含)的乘用车

(3)1.6升以上至2.0升(含)的乘用车

(4)2.0升以上至2.5升(含)的乘用车

(5)2.5升以上至3.0升(含)的乘用车

(6)3.0升以上至4.0升(含)的乘用车

(7)4.0升以上的乘用车

(8)核定载客人数9人以上20人以下的中型客车

(9)核定载客人数20人(含)以上的大型客车

(10)货车

(11)挂车

(12)专用作业车

(13)轮式专用机械车

(14)摩托车

(15)净吨位不超过200吨的机动船舶

(16)净吨位超过200吨但不超过2000吨的机动船舶

(17)净吨位超过2000吨但不超过10000吨的机动船舶

(18)净吨位超过10000吨的机动船舶

(19)艇身长度不超过10米的游艇

(20)艇身长度超过10米但不超过18米的游艇

(21)艇身长度超过18米但不超过30米的游艇

(22)艇身长度超过30米的游艇

14. 计税单位:

(1)乘用车、客车、摩托车子税目,填报辆;

(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨;

(3)游艇子税目,填报米。

15. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

16. 单位税额:根据纳税地点所在省、自治区、直辖市车船税实施办法所附税目税额表相应税目的单位税额填报。

17. 减免税额:属于《国家税务总局中国保险监督管理委员会关于机动车车船税代收代缴有关事项的公告》(国家税务总局中国保险监督管理委员会公告2011年第75号)规定的不代收收代缴车船税的情形的,扣缴义务人

按照税法计算减免税额后填报。

其余车辆根据税务机关出具的《减免税证明》的年减(免)税额填报。

18. 减免性质代码:按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

19. 减免税证明号:有税务机关出具的《车船税减免税证明》的,填报此项。

20. 完税凭证号:对已经向主管税务机关申报缴纳车船税的车辆,填报车辆完税凭证号。

21. 开具税务机关:填报开具车船税完税凭证或《车船税减免税证明》的税务机关。

22. 纳税人拒绝代收信息:如果纳税人投保交强险时,无完税或减免税证明,又拒绝扣缴义务人代收代缴的,填报(1)是;其余填(2)否。