国际贸易保险课后思考题

国际贸易思考题及答案

第一章名词解释:总贸易体系,贸易条件,对外贸易依存度/系数,对外贸易商品结构,对外贸易额,贸易差额,间接贸易,净进口1、总贸易体系:亦称一般贸易体系,是以过境为标准划分进出口贸易的体系:凡进入国境的贸易,无论结关与否,一律计入总进口;凡是出国境的贸易,一律计入总出口。

它说明了一国在国际货物流通中的地位和作用。

我国采取的就是总贸易体系。

2、贸易条件:是指一国的出口商品价格相对其进口商品价格的比率。

计算公式:TOT=Px/Pm贸易条件分为:(1)净贸易条件:N=(Px/Pm)*100(2)收入贸易条件:I=(Px/Pm)*Qx(3)单项因素贸易条件:S=(Px/Pm)*Zx(4)双项因素贸易条件:S=(Px/Pm)*(Zx/Zm)*1003、对外贸易依存度/系数:一国国民经济对对外贸易依赖程度出口依存度=(出口额/GDP或GNP)*100%进口依存度=(进口额/GDP或GNP)*100%对外贸易依存度=(进出口总额/GDP或GNP)*100%4、对外贸易商品结构:一定时期内各类货物或某种货物在一国对外贸易中所占的比重或地位,及各类货物进出口贸易额与该国进出口贸易额之比,用份额表示5、对外贸易额:以金额表示的对外贸易规模6、贸易差额:一定时期内一国出口总额与进口总额之间的差额7、间接贸易:货物生产国与消费国通过第三国进行的货物买卖行为8、净进口:一国在某一时期内对某一商品既有出口又有进口,如果进口总额大于出口总额,其差额即为净进口第二章1. 绝对成本说的主要内容(并填写表格)一国生产上的绝对优势来源于其自然优势和获得性优势。

如果一国生产同类商品的成本比另一国家同类商品低,即处于绝对优势,那么该国应该专门生产这种商品;反之,则处于绝对劣势,就不应该生产这类商品,应该从另一国进口这种商品。

比较成本说的主要内容(并填写表格)利用比较优势进行专业化生产,然后将生产出来的商品进行交换,贸易双方同样能从国际贸易和国际分工中获得收益,并且社会总财富会有所增加。

国际货物运输与保险(第二版)课后习题答案

国际货物运输与保险(第二版)课后习题答案导读:就爱阅读网友为您分享以下“国际货物运输与保险(第二版)课后习题答案”的资讯,希望对您有所帮助,感谢您对92to 的支持!答:(1)风险因素的评估;(2)保险单的缮制;(3)费率的确定;(4)危险的控制与分散。

6、保险费的计算公式是什么?我国出口货物费率包括哪些内容?答:(1)保险费的计算公式是:保险费=保险金额×保险费率即:保险费=CIF价格×(1+保险加成率)×保险费率(2)我国出口货物保险费率包括以下几项:一般货物费率、指明货物加费费率、货物运输战争险罢工险费率和其他规定。

第十九章思考题及答案1、货物发生损失后,被保险人如何进行索赔?索赔时提交的单证主要包括哪些?答:(1)被保险人在索赔时的程序可以分为以下几步:第一步,损失通知;第二步,申请检验;第三步,向承运人等有关方面提出索赔;第四步,提交索赔单证。

(2)索赔时提交的单证主要包括保险单或保险凭证正本、运输凭证、发票、装箱单、货损货差证明、检验报告、海事报告和索赔清单索赔清单。

2、货物发生损失后,被保险人进行索赔的时候应该注意哪些问题?答:货物发生损失后,被保险人进行索赔的时候应该注意以下五点问题:(1)提出索赔的人必要是在保险标的发生损失时,对保险标的具有保险利益的人;(2)保险标的的损失必须是保险单承保风险造成的保险责任范围内的损失,保险公司才履行损失赔偿责任;(3)对受损货物应积极采取措施进行施救和整理;(4)对受损货物的转售、修理、改变用途等由被保险人负责处理;(5)如果涉及第三者责任,赔款一般虽然先由保险人赔付,但被保险人应首先向责任方提出索赔,以保留追偿权利。

3、什么是保险理赔?理赔包括哪些环节?答:(1)保险理赔,是指保险人在接到被保险人的损失通知后,通过对损失的检验和必要的调查研究,确定损失的原因、损失的程度,并对责任归属进行审定,最后计算保险赔款金额并给付赔款的一系列过程。

国际贸易实务思考题答案

国际贸易实务思考题二II.判断题1. ×2. ×3. √4. ×5. ×6. ×7. √8. √9. √ 10. ×III.计算题解:(1)按CIF价格加成10%预期利润确定货物的最低保险金额。

(2)保险金额 = CIF× (1+投保加成率) = USD20 000×110% = USD22 000(3)保险费 = 保险金额 × 保险费率= USD22 000× (0.8%+0.6%)= USD308答:保险金额为22 000美元,保险费为308美元。

IV. 案例分析题答案:(1)A公司对此货损不承担责任。

(2)A公司已按信用证的规定将货物如期装上直达班轮并提供了直达班轮提单,卖方义务已经履行。

(3)按CFR条件成交,货物在装运港装上驶往目的港的船舷时风险即转移。

货物何时到达目的港,是否到达目的港,包括船公司中途擅自转船的风险概由买方承担,而与卖方无关。

(4)B公司可凭直达提单向承运人索赔。

V.操作题销售确认书编号:第2005806号日期:2005年10月20日卖方:上海缝纫机进出口公司买方:香港邮政信箱第882号ABC进出口公司品名及规格:蝴蝶牌缝纫机JA-1型数量:3 500架包装:木箱装,每箱一架单价:每架60美元CIFC3%香港总值:贰拾壹万美元整装运期:2005年12月20日以前装运,从上海至香港保险:由卖方办理,按发票总值加一成投保支付:凭即期不可撤销信用证。

信用证应在装运月份前15天送达卖方,有效期至装运日后15天在中国议付。

备注:请签署并退回一份存查Sales ConfirmationNo.2005806 Date: Oct. 20th, 2005We hereby confirm having sold to you the following goods on terms and conditions as set forth hereunder:Seller: Shanghai Sewing Machine IMP. &EXP. CooperationBuyer: ABC Company, P.O.Box No.882.HongkongCommodity and Specifications:Butterfly Brand Sewing Machine JA-1Quantity: 3500 setsPacking: In wooden cases of one eachUnit Price: US$60.00per set CIFC3% HongkongTotal Value: US$210 000.00(SAY U.S. Dollars Two Hundred Ten Thousand Only)Time of Shipment: Shipment from Shanghai to Hongkong not later than Dec.20th, 2005, allowing transshipment.Insurance: To be covered by the Seller for 110% of invoice value against ALL Risks, as per or subject to CIC Jan. 1st, 1981.Terms Of Payment: By Irrevocable Sight Letter of Credit to reach the Seller15 days before the month of shipment and remained valid for negotiation in China until 15days after day of shipment.Remark: Please signs and return one original of this Sale Conformation to us for file.国际贸易实务思考题一一单项选择题1. A2. A3. B4. B5. AII. 6. A 7. B 8. C 9. D 10. BII.判断题1. √2. √3. ×4. √5. ×6. √7. ×8. √9. √ 10. √III.计算题1. 解:(1)M:45×40×25 = 0.045m3W:35kg/1 000 = 0.035M/T(2)F = Fb +∑s = Q×f (1+S1+S2)= 0.045×120 ×(1+20%+10%) =7.02USD(3)FOB = CFR-F = 35-7.02 = 27.98USD答:该公司应报每箱27.98USDFOB**港。

冷柏军《国际贸易实务》笔记和课后习题详解(国际运输保险)【圣才出品】

十万种考研考证电子书、题库、视频学习平台第五章国际货物运输保险5.1 复习笔记一、保险概述保险通常特指商业保险。

从经济角度来看,保险是分摊意外事故损失的一种财务安排。

从法律角度来看,保险是一种合同行为,是一方同意补偿另一方损失的一种合同安排。

1.保险的特征(1)经济性保险是一种经济保障活动,是整个国民经济活动的一个有机组成部分。

(2)商品性保险体现了一种等价交换的经济关系,也就是商品经济关系。

(3)互助性保险在一定条件下,分担了个别单位和个人所不能承担的风险,从而形成了一种经济互助关系。

(4)契约性从法律角度看,保险是一种契约行为。

2.保险的种类按照保险标的,保险可分为财产保险、人身保险、责任保险和信用保证保险四大类。

(1)财产保险财产保险是以财产及其有关利益为保险标的的一种保险。

十万种考研考证电子书、题库、视频学习平台(2)人身保险人身保险是以人的寿命和身体为保险标的的保险。

(3)责任保险责任保险是以被保险人依法应负的民事损害赔偿责任或经过特别约定的合同责任作为保险标的的保险。

(4)信用保证保险信用保证保险是以各种信用行为为保险标的的保险。

3.保险的基本原则保险的基本原则是被保险人和保险人签订保险合同、履行各自义务,以及办理索赔和理赔工作所必须遵守的原则。

(1)可保利益原则可保利益原则是指被保险人在保险标的发生损失时必须对保险标的具有经济上的利害关系,否则无权获得赔偿。

(2)最大诚信原则对被保险人来说,最大诚信原则意味着他必须如实告知、正确陈述和遵守保证。

(3)补偿原则保险的补偿原则是指当保险标的物发生保险责任范围内的损失时,保险人应按照合同条款的规定履行赔偿责任。

(4)代位追偿原则代位追偿是指当保险标的物发生了保险责任范围内的由第三者责任造成的损失,保险人向被保险人履行了损失赔偿的责任后,有权在其已赔付的金额限度内取得被保险人在该项损十万种考研考证电子书、题库、视频学习平台失中向第三责任方要求索赔的权利。

国际贸易思考题及答案

第一章名词解释:总贸易体系,贸易条件,对外贸易依存度/系数,对外贸易商品结构,对外贸易额,贸易差额,间接贸易,净进口1、总贸易体系:亦称一般贸易体系,是以过境为标准划分进出口贸易的体系:凡进入国境的贸易,无论结关与否,一律计入总进口;凡是出国境的贸易,一律计入总出口。

它说明了一国在国际货物流通中的地位和作用。

我国采取的就是总贸易体系。

2、贸易条件:是指一国的出口商品价格相对其进口商品价格的比率。

计算公式:TOT=Px/Pm贸易条件分为:(1)净贸易条件:N=(Px/Pm)*100(2)收入贸易条件:I=(Px/Pm)*Qx(3)单项因素贸易条件:S=(Px/Pm)*Zx(4)双项因素贸易条件:S=(Px/Pm)*(Zx/Zm)*1003、对外贸易依存度/系数:一国国民经济对对外贸易依赖程度出口依存度=(出口额/GDP或GNP)*100%进口依存度=(进口额/GDP或GNP)*100%对外贸易依存度=(进出口总额/GDP或GNP)*100%4、对外贸易商品结构:一定时期内各类货物或某种货物在一国对外贸易中所占的比重或地位,及各类货物进出口贸易额与该国进出口贸易额之比,用份额表示5、对外贸易额:以金额表示的对外贸易规模6、贸易差额:一定时期内一国出口总额与进口总额之间的差额7、间接贸易:货物生产国与消费国通过第三国进行的货物买卖行为8、净进口:一国在某一时期内对某一商品既有出口又有进口,如果进口总额大于出口总额,其差额即为净进口第二章1. 绝对成本说的主要内容(并填写表格)一国生产上的绝对优势来源于其自然优势和获得性优势。

如果一国生产同类商品的成本比另一国家同类商品低,即处于绝对优势,那么该国应该专门生产这种商品;反之,则处于绝对劣势,就不应该生产这类商品,应该从另一国进口这种商品。

比较成本说的主要内容(并填写表格)利用比较优势进行专业化生产,然后将生产出来的商品进行交换,贸易双方同样能从国际贸易和国际分工中获得收益,并且社会总财富会有所增加。

国际贸易运输与保险第三章课后习题答案

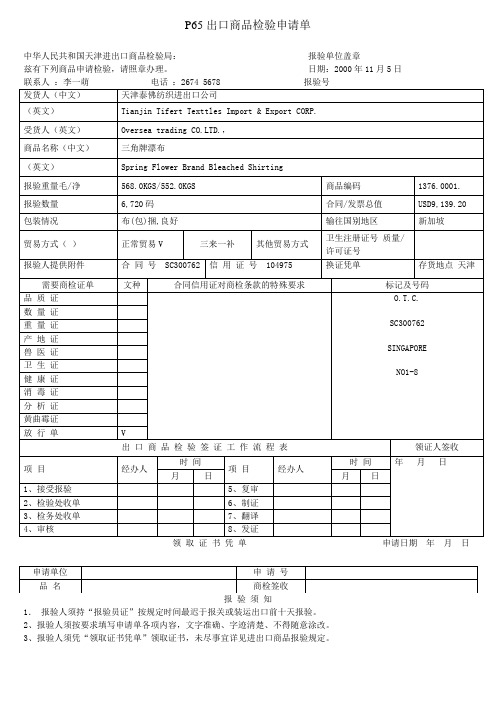

P65出口商品检验申请单中华人民共和国天津进出口商品检验局:报验单位盖章兹有下列商品申请检验,请照章办理。

日期:2000年11月5日联系人:李一萌电话:2674 5678 报验号报验须知1.报验人须持“报验员证”按规定时间最迟于报关或装运出口前十天报验。

2、报验人须按要求填写申请单各项内容,文字准确、字迹清楚、不得随意涂改。

3、报验人须凭“领取证书凭单”领取证书,未尽事宜详见进出口商品报验规定。

P67 一般原产地证明书/加工装配证明书申请书申请单位注册号1003607637证书号12340071320申请人郑重声明:本人被正式授权代表本企业办理和签署本申请书。

本申请书及一般原产地证明书、加工装配证明书所列内容正确无误,如发现弄虚作假,冒充证书所列货物,擅改证书,自愿接受签证机关的处罚并负法律责任,现将有关情况申报如下:P72 PICC中国人民保险公司天津分公司The People's Insurance Company of China, Tianjin Branch货物运输保险投保单APPLICATION FORM FOR CARGO TRANSPORTATION INSURANCE被保险人:Insured:Tianjin Tifert Texttles Import & Export CORP.发票号(Invoice no.) DK1073-476合同号(Contract no.) SC300762信用证号(L/C NO.) 104975发票金额(Invoice amout) USD 9,138.20 投保加成(PLUS) 10 %兹有下列货物向投保。

(INSURANCE IS REQUIRED ON THE FOLLOWING COMMODITIES:)启运日期:装载运输工具:Date of commencement AS PER B/L Per conveyance: VICTORY (VH—07861)自经至From Tianjin Via To Singapore提单号:赔款偿付地点B/L no.: DR-0319 Claim Payable at SINGAPORE投保险别:(PLEASE INDICATE THE CONDITIONS &/OR SPECIAL COVERAGES:) ALL RISKS AND WAR RISK AS PER CIC 1/1/1981 请如实告知下列情况:(如“是”在[ ]中打“v ”“不是”打“x”)IF ANY,PLEASE MARK “v ”OR “x”1、货物种类:袋装 ( ) 散装 ( ) 冷藏 ( ) 液体 ( ) 活动物 ( ) 机器/汽车 ( ) 危险品等级 ( ) GOODS: BAG/JUMBO BULK REEFER LIQUID LIVE ANIMAL MACHINE/AUTO DANGEROUS CLASS2、集装箱种类:普通 ( ) 开顶 ( ) 框架 ( ) 平板 ( ) 冷藏 ( )CONTAINER: ORDINARY OPEN FRAME FLAT REFRIGERATOR3、转运工具:海轮 ( ) 飞机 ( ) 驳船 ( ) 火车 ( ) 汽车 ( )BY TRANSIT: SHIP PLANE BARGE TRAIN TRUCK4、船舶资料:船籍 ( ) 船龄 ( )PARTICULAR OF SHIP: REGISTRY AGE备注:被保险人确认本保险合同条款和内容已经完全了解。

国际贸易保险实务 第二章保险基本原则及其应用

如果同学们想知道保险公司应该赔偿哪些损失,就 应该应用近因原则去分析导致损失发生的原因以及 各原因之间的有效连续性。近因原则和其他保险基 本原则都是在保险行业发展过程中,逐渐形成的为 人们所公认的基本原则,这些原则是保险活动的准 则,始终贯穿整个保险业务,是保险双方当事人都 必须严格遵守的。坚持和贯彻保险的基本原则,有 利于维护保险双方的合法权益,能更好的发挥和体 现保险的职能、作用,保证保险业有秩序的发展, 保障社会经济生活的安定。

六、可保利益在国际贸易中的应用

(一)EXW 在EXW贸易术语下,卖方在合同规定的日期或期间 内,于指定地点将货物置于买方支配之下,风险即 告转移,可保利益也于此时转移给买方,货物的灭 失或损坏由买方承担。若买方没有按时前来提货, 此时可保利益也转移给了买方,货物一旦发生损失 也由买方承担。

六、可保利益在国际贸易中的应用

学习目标: 通过对本章的学习,学生应达到以下目标: 了解保险基本原则产生的历史根源; 领会保险的各项基本原则的含义; 掌握保险基本原则的内容; 能够在国际贸易保险业务中熟练应用保险基本原则。

第二章 保险基本原则பைடு நூலகம்其应用

本章导读:

哈尔滨隆兴有限责任公司通过一份购销合同购买宏兴干鲜果 品有限责任公司一批柑橘,共计5000篓,价值90000元, 铁路运输,共2车皮,宏兴干鲜果品有限责任公司通过铁路 承运部门投保了货物运输综合险,保费3500元。2013年12 月25日,保险公司出具了保险单。2014年1月,到达目的地 后,收货人发现:一节车厢门被撬开,保温棉被被掀开了2 米,货物丢失120篓,冻坏变质240篓。直接损失6480元。 当时气温为零下20度。宏兴干鲜果品有限责任公司向保险公 司索赔。保险公司同意赔偿丢失的货物120篓,拒绝赔偿被 冻坏的240篓。保险公司认为造成该240篓损失的原因是天 气寒冷,不在货物运输综合险的保险责任范围内。

国际贸易思考题及案例

实务部分思考题和案例案例分析1.有一份CIF合同在美国订立,由美国商人出售一批货物给中国香港某进口商,货运目的地是中国香港。

但是双方在合同的执行过程中,发生了争议。

那么,此项合同的纠纷适用于哪个国家的法律?为什么?2.2008年6月,中国深圳空港检验检疫局在对一批进口的蓝湿牛二层皮检验检疫中发现:货物厚度严重不均,薄处如纸,皮面多虻、叮和孔洞,几乎无使用价值。

但是,由于买卖双方是凭样品签订的购买协议,合同中除约定每张皮革重量外,既无品质要求,也未提及样品情况,更没有双方签字的封样。

因此,这批实货与样品严重不符的货物,由于重量达到了合同规定而无法对外索赔,买方5万美元货款付诸东流。

试结合相关知识,分析本案例中进口商在签订品质条款时应吸取的教训?3.某出口公司对日本出口电风扇1000台,信用证规定不允许分批装运。

但在装船时,发现有40台严重损坏,临时更换又来不及。

为保证质量起见,发货人员认为根据UCP600的规定,即使合同未规定溢短装条款,数量上仍允许有5%的增减,故决定少交40台风扇,即少交4%。

结果,遭银行拒付。

为什么?4.菲律宾某公司与上海某自行车厂洽谈进口业务,打算从我国进口“永久”自行车1000辆。

但要求我方改用“剑”牌商标,并在包装上不得注明“Made in China”字样。

请问:我方是否可以接受?在处理此项业务时,应注意什么问题?术语思考题1.贸易术语规定了买卖双方在哪些方面的义务?2.有关贸易术语的国际贸易惯例有哪些?分别是由哪些机构颁布的?3.对《通则2000》中的13中贸易术语,指出各术语的英文缩写及全称、交货地点、风险和费用的划分、运输责任的负担。

4.FOB、CFR、CIF三种术语有哪些相同和不同之处?5.FCA、CPT、CIP三种术语有哪些相同和不同之处?6.解释FOB、CFR、CIF三种常用贸易术语与FCA、CPT、CIP的不同之处。

7.《通则2000》中的13中贸易术语在清关的义务方面有什么规律?8.《通则2000》中贸易术语分为哪几组?各组术语有什么共同点?案例分析1.我某出口公司按CIF伦敦条件向欧洲某国进口商出口一批草编制品,向中国人民保险公司投保了一切险,并规定用信用证方式支付。

国际贸易实务课后答案详解 第十二章 信用证

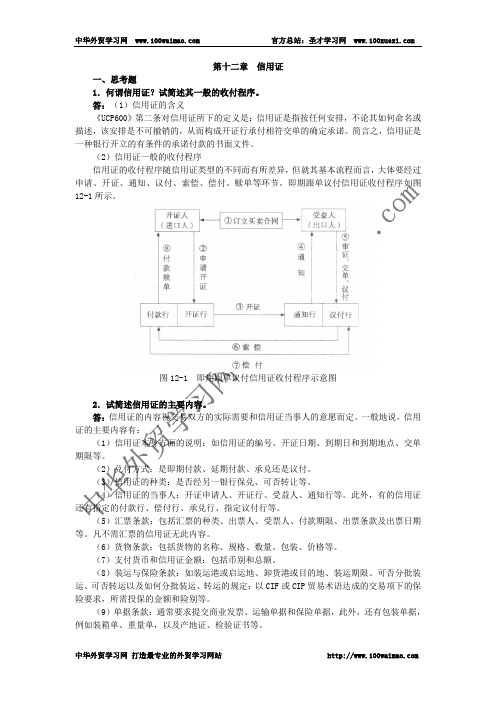

第十二章信用证一、思考题1.何谓信用证?试简述其一般的收付程序。

答:(1)信用证的含义《UCP600》第二条对信用证所下的定义是:信用证是指按任何安排,不论其如何命名或描述,该安排是不可撤销的,从而构成开证行承付相符交单的确定承诺。

简言之,信用证是一种银行开立的有条件的承诺付款的书面文件。

(2)信用证一般的收付程序信用证的收付程序随信用证类型的不同而有所差异,但就其基本流程而言,大体要经过申请、开证、通知、议付、索偿、偿付、赎单等环节。

即期跟单议付信用证收付程序如图12-1所示。

图12-1 即期跟单议付信用证收付程序示意图2.试简述信用证的主要内容。

答:信用证的内容视交易双方的实际需要和信用证当事人的意愿而定。

一般地说,信用证的主要内容有:(1)信用证本身方面的说明:如信用证的编号、开证日期、到期日和到期地点、交单期限等。

(2)兑付方式:是即期付款、延期付款、承兑还是议付。

(3)信用证的种类:是否经另一银行保兑、可否转让等。

(4)信用证的当事人:开证申请人、开证行、受益人、通知行等。

此外,有的信用证还有指定的付款行、偿付行、承兑行、指定议付行等。

(5)汇票条款:包括汇票的种类、出票人、受票人、付款期限、出票条款及出票日期等。

凡不需汇票的信用证无此内容。

(6)货物条款:包括货物的名称、规格、数量、包装、价格等。

(7)支付货币和信用证金额:包括币别和总额。

(8)装运与保险条款:如装运港或启运地、卸货港或目的地、装运期限、可否分批装运、可否转运以及如何分批装运、转运的规定;以CIF或CIP贸易术语达成的交易项下的保险要求,所需投保的金额和险别等。

(9)单据条款:通常要求提交商业发票、运输单据和保险单据,此外,还有包装单据,例如装箱单、重量单,以及产地证、检验证书等。

(10)特殊条款:视具体交易的需要而异。

常见的有以下几种要求:通知行加保兑;限制由某银行议付;限装某船或不许装某船;不准在某港停靠或不准选取某条航线;俟具备规定条件信用证方始生效等。

国贸复习思考题(5)运输保险答案

国际货物运输保险一、单项选择题1、在海洋运输货物保险业务中,共同海损(A )。

A、是部分损失的一种B、是全部损失的一种C、有时为部分损失,有时为全部损失D、是推定全损2、根据我国“海洋货物运输保险条款”规定,“一切险”包括(C )。

A、平安险加11种一般附加险B、一切险加11种一般附加险C、水渍险加11种一般附加险D、11种一般附加险加特殊附加险3、预约保险以(B )代替投保单,说明投保的一方已办理了投保手续。

A、提单B、国外的装运通知C、大副收据D、买卖合同4、按国际保险市场惯例,投保金额通常在CIF总值的基础上(A )。

A、加一成B、加二成C、加三成D、加四成5、“仓至仓”条款是(B)。

A、承运人负责运输起讫的条款B、保险人负责保险责任起讫的条款C、出口人负责缴获责任起讫的条款D、进口人负责付款责任起讫的条款6、我某公司出口稻谷一批,因保险事故被海水浸泡多时而丧失其原有用途,货到目的港后只能低价出售,这种损失属于(A )。

A、单独损失B、共同损失C、实际全损D、推定全损7、CIC“特殊附加险”是指在特殊情况下,要求保险公司承保的险别,(B )。

A、一般可以单独投保B、不能单独投保C、可单独投保两项以上的“特殊附加险”D、在被保险人统一的情况下,可以单独投保8、某批出口货物投保了水渍险,在运输过程中由于雨淋致使货物遭受部分损失,这样的损失保险公司将(C )。

A、负责赔偿整批货物B、负责赔偿被雨淋湿的部分C、不给于赔偿D、在被保险人同意的情况下,保险公司负责赔偿被雨淋湿的部分9、有一批出口服装,在海上运输途中,因船体触礁导致服装严重受浸,如果将这批服装漂洗后再运至原定目的港所花费的费用已超过服装的保险价值,这批服装应属于(C )。

A、共同海损B、实际全损C、推定全损D、单独海损10、我方按CIF条件成交一批罐头食品,卖方投保时,按下列(C )投保是正确的。

A、平安险+水渍险B、一切险+偷窃提货不着险C、水渍险+偷窃提货不着险D、平安险+一切险11.CIF合同的货物装船后因火灾被焚,应由(C )。

国贸保险考试试卷和答案

国贸保险考试试卷和答案一、单项选择题(每题2分,共20分)1. 国际贸易保险的主要目的是()。

A. 增加出口商的利润B. 减少进口商的风险C. 保障货物运输过程中的风险D. 提高货物的市场价格答案:C2. 国际贸易中,最常见的保险条款是()。

A. EXWB. FOBC. CIFD. DDP答案:C3. 根据国际贸易惯例,以下哪个保险条款不包括保险费用?()。

A. CIFB. CIPC. FASD. EXW答案:D4. 在国际贸易中,出口商通常需要购买哪种类型的保险?()A. 货物运输保险B. 信用保险C. 责任保险D. 人寿保险答案:A5. 国际贸易保险中,保险公司对货物损失的赔偿责任通常是基于()。

A. 货物的实际价值B. 货物的发票金额C. 货物的市场价格D. 货物的重量答案:B6. 国际贸易中,如果货物在运输途中遭遇海盗袭击而损失,这种风险属于()。

A. 自然灾害B. 意外事故C. 政治风险D. 战争风险答案:D7. 国际贸易中,保险公司对货物的赔偿责任通常不包括以下哪项?()A. 货物的全损B. 货物的部分损失C. 货物的盗窃D. 货物的自然损耗答案:D8. 国际贸易中,如果货物在运输途中因为船舶沉没而损失,这种风险属于()。

A. 自然灾害B. 意外事故C. 政治风险D. 战争风险答案:B9. 国际贸易保险中,保险公司对货物损失的赔偿通常不包括以下哪项?()A. 货物的全损B. 货物的部分损失C. 货物的盗窃D. 货物的自然损耗答案:D10. 国际贸易中,出口商购买保险的主要目的是什么?()A. 增加利润B. 减少风险C. 提高价格D. 增加销量答案:B二、多项选择题(每题3分,共15分)11. 国际贸易保险中,以下哪些因素可能影响保险费率?()A. 货物的种类B. 运输路线C. 运输方式D. 货物的价值答案:ABCD12. 国际贸易中,以下哪些情况可能导致保险公司拒绝赔偿?()A. 货物的自然损耗B. 货物的盗窃C. 货物的全损D. 由于出口商的疏忽导致的货物损失答案:AD13. 国际贸易保险中,以下哪些条款属于CIF合同中的常见条款?()A. 货物运输保险B. 货物运输费用C. 货物的装卸费用D. 货物的关税答案:AB14. 国际贸易中,以下哪些风险属于保险公司通常不承保的风险?()A. 政治风险B. 战争风险C. 自然灾害D. 货物的自然损耗答案:AD15. 国际贸易保险中,以下哪些因素可能影响保险公司的赔偿金额?()A. 货物的实际价值B. 货物的发票金额C. 货物的市场价格D. 货物的重量答案:B三、判断题(每题2分,共10分)16. 国际贸易中,出口商购买保险可以完全避免货物运输过程中的所有风险。

国际贸易实务(第4版)国际贸易实务(第三版)——思考与练习答案全

第一章思考与练习 12页一、名词解释国际贸易又称世界贸易,是指世界各国、各地区之间所进行的商品交换活动。

国际贸易实务是指国际间商品交换或买卖的作业活动,包括进口和出口。

EDI(electronic data interchange)即“电子数据交换”,俗称无纸贸易,是指按照协议,对具有一定结构性的标准经济信息,经过电子数据通讯网络,在商业贸易伙伴的电子计算机系统之间进行交换和自动处理。

电子商务(Electronic Commerce/Electronic Business)狭义的电子商务是指在因特网(Internet)或EDI专线网的环境下,实现网上购物、网上交易和在线电子支付的一种新型的商业运营模式。

国际货物买卖合同指不同国家(地区)的买卖双方之间达成的将有形动产通过关境交易的共同意思表示。

国际贸易惯例是指在国际贸易长期实践中形成的、为国际社会所普遍接受的通行做法和解释。

二、思考题1、国际贸易实务的构成?国际贸易实务主要由合同要素(业务内容)、签约与履约活动(业务程序)两部分构成,包括三个方面的技能:(1)对交易条件的把握。

即对国际货物买卖条件的把握与运用,包括品质、数量、包装、价格、交货、运输、保险、支付、检验等合同要素。

(2)获取全盘的操作技法。

即指整个贸易过程的操作方法,包括调研、交易洽商、签约、履约等技术技能与方法。

(3)培养处理纠纷的能力。

该能力蕴涵于前两项之中,包括洽商和签约过程中对贸易规则及相关法律约束的把握和履约时对贸易纠纷及索赔的恰当处理。

2.国际货物买卖合同的构成?从法律角度可以把国际货物买卖合同的基本内容分成以下三个部分:(1)效力部分,即合同的开头和结尾,规定了合同的效力范围和有效条件。

(2)权利与义务部分,也称为主体部分或本文部分,规定了交易内容和买卖双方的权利与义务。

(3)索赔与争议解决部分。

3.进出口业务的基本工作程序?进出口业务程序大体可分为交易前准备、磋商和签订合同以及履行合同三个阶段。

国际贸易保险习题1(1)

国际贸易保险习题1(1)一、共同海损与单独海损的区分1、某货轮从天津新港驶往新加坡,在航行途中货舱起火蔓延至机舱,为了船货的共同安全,船长下令往舱中灌水灭火。

火虽然被扑灭,但主机受损,无法继续航行。

于是,船长决定雇佣拖轮将货船拖往附近港口修理,然后再驶往目的港。

事后经查发现,这次事故造成的损失和费用有:(1)1000箱货被烧毁;(2)500箱货由于灌水时被水浸湿;(3)主机和部分甲板被烧毁;(4)雇佣拖船支出的费用;(5)额外增加的燃料费用及船长、船员工资、给养开支。

请问上述各项损失中哪些属于共同海损?哪些属于单独海损?并说明理由。

答:(1)以上各项损失,属于单独海损的有①③;属于共同海损的有②④⑤。

(2)本案例涉及海上损失中部分损失的问题,部分损失分两种,一种是单独海损,一种是共同海损。

所谓单独海损,指损失仅属于特定方面特定利益方,并不涉及其他货主和船方。

所谓共同海损,是指载货船舶在海上遇到灾害、事故,威协到船货等各方面的共同安全,为了解除这种威胁,维护船货安全使航程行以继续完成,船方不意识地、合理地采取措施,造成某些特殊损失或支出特殊额外费用。

构成共同海损必须具备以下条件:①共同海损的危险必须是实际存在的,或者是不可避免而产生的,不是主观臆测的;②消除船、货共同危险而采取的措施,必须是有意的和合理的;③必须是属于非正常性质的损失;④费用支出是额外的。

(3)结合本案例①③损失是由于货船火灾导致,属意外事故,故其为单独海损;②④⑤损失是船长为避免实际的火灾风险而采取的有意的、合理的避险措施,属于非正常性质的损失,费用支出也是额外的,故其属于共同海损。

2、一艘载运出口货物的轮船在航行途中前舱起火,船长下令灭火,火被扑灭后查检船上有以下损失:(1)部分服装被烧毁;(2)灭火时一部分布匹被水浇坏;(3)为了灭火方便船甲板被切开,损失一部分修理费;(4)一部分纸张被水浸毁。

试问:以上各种损失哪些属共同海损;哪些属单独海损?为什么?答:以上各项损失中的(1)属于单独海损,(2)(3)(4)属共同海损。

国际贸易实务--思考题提示.

第一章国际贸易买卖合同1、何谓国际贸易买卖合同?参考《课件》国际货物买卖合同:又称国际货物销售合同,是指营业地处于不同国家或地区的当事人之间所订立的货物买卖的契约。

它具有什么特点?参考《课件》国际货物买卖合同的特点:(一)国际性(二)国际货物买卖合同的标的是进出口货物。

(三)国际货物买卖合同的性质是买卖,合同的内容具有涉外因素。

(四)合同的法律适用可能涉及到国际贸易惯例、国际贸易条约或一个以上国家(或地区)的法律或法规。

它可以有哪些具体形式?参考P.299第三节第一段(一)口头的(二)书面的(三)行为表示《联合国国际货物销售合同公约》并不要求合同必须以书面形式订立。

(p.445)1999年10月1日《中华人民共和国合同法》对国际货物买卖合同的形式作出了与《公约》相同的规定,标志我国最终与国际通行做法达成一致。

2、签订书面合同的意义何在?参考P.299(一)作为合同成立的证据(二)作为合同生效的条件(三)作为履行合同的依据3、请阐述书面合同的基本内容。

参考P.300(一)约首:约首是合同的首部,即序言部分(二)正文:正文又称本文,它是合同的主体。

它包括合同的各项交易条款(条件)。

1、主要条款(1)品名条款(2)品质条款(3)数量条款(4)包装条款(5)价格条款(6)装运条款(7)保险条款(8)支付条款2、一般条款(1)检验条款(2)索赔条款(3)不可抗力条款(4)仲裁条款(三)约尾:即合同的结尾部分(书本分为:1、约首部分,2、基本条款,3.约尾部分)第二章商品的品名、品质、数量和包装1、商品的名称与品牌(商标)有何联系?参考《课件》举例说明。

2、规定商品品质的方法有哪些?参考P.65或参考《课件》具体做法如何?参考P.65-69或参考《课件》在国际贸易中表示品质的两大类方法:以实物表示、以文字表示(一)以实物表示商品品质的具体做法:1、看货成交2、以样品表示商品品质(1)凭卖方样品买卖(2)凭买方样品买卖(二)用文字说明表示品质的具体做法:1、凭规格、等级或标准买卖(1)凭规格买卖,如:中国灰鸭绒,含绒量90%±1%(2)凭等级买卖,如:中国绿茶,特珍一级(3)凭标准买卖A.我国把标准分为:①国际标准②国家标准③部标准④企业标准B.在国际贸易中,有些农副土特水产品一般采用“良好平均品质”来表示。

国际贸易课后思考题

1、过境贸易与转口贸易的含义和区别答:过境贸易强调由于地理等原因要通过第三方进行运输;而转口贸易强调合同关系和商品所有权。

过境贸易赚取装卸费而转口贸易赚取正常商业利润。

两者从事角色不同,第三方中间商赚取利润不同。

2、对外贸易依存度的含义答:指一国对外贸易或国际贸易与一国国民经济或世界经济之间的关系。

对外贸易依存度=(X+M)/GDP。

指已过在一定时期内(一年),对外贸易总额在该国国民生产总值或国内生产总值中所占比重。

出口依存度=X/GDP,进口依存度=M/GDP。

3、对外贸易政策的目的答:一、保护本国市场。

二、扩大本国产品和服务的国际市场份额。

三、促进本国产业结构的调整与改善。

四、积累资本和资金。

五、维护本国对外政治和经济关系。

4、李斯特保护贸易政策的目的与条件答:一国幼稚工业在发展初期客观上需要保护。

条件:农业不需要保护,只有新型的幼稚的工业才需要保护。

一国幼稚工业在没有强有力竞争者的时候也不需要保护。

新兴幼稚的竞争压力大的产业才需要保护。

期限为30年。

5、超保护贸易政策的特点答:一、保护对象从幼稚工业到所有工业。

二、保护目的从培育企业竞争力转向市场的垄断。

三、保护的性质从防御性转向进攻性。

四、保护的阶级利益从工业资产阶级转向垄断阶级。

五、保护错之多样化:关税和非关税。

六、各国组成货币集团:瓜分世界市场。

6、新贸易保护主义与李斯特保护贸易的区别答:性质不同:旧-为了实现自由贸易,新-发达国家优势经济地位。

保护对象不同:旧-保护幼稚产业,新-已成形的老产业。

保护范围不同:贸易政策不同:旧-关税,新-非关税壁垒保护区域不同:7、关税的特征与作用答:强制性,无偿性,预定性。

①维护国家主权和经济利益。

②保护和促进本国工农业生产和发展。

③调节国民经济和对外贸易。

④筹集国家财政收入。

8、关税类型(反倾销税与普惠制税)答:按商品流向分类:进口税,出口税,过境税。

按征税目的分类:财政关税,保护关税,惩罚关税(报复关税)。

国际贸易保险题库

国际贸易保险习题集第一章保险概述一、单选题1.从经济角度讲,保险是一种(B.补偿损失的经济制度)。

A.行政法律关系B.补偿损失的经济制度C.刑事法律关系D.劳动法律关系2.保险利益从本质上说是某种(A.经济利益)A.经济利益B.物质利益C.精神利益D.财产利益3.保险人在支付了5000元的保险赔款后向有责任的第三方追偿,追偿款为6000元则(将1000元退还给被保险人)A.6000元全部退还给被保险人B.将1000元退还给被保险人C.6000元全归保险人D.多余的1000元在保险双方之间分摊4.保险人行使代位求偿权时,如果依代位求偿取得第三人赔偿金额超过保险人的赔偿金额,其超过部分应归(B.被保险人)所有。

A.保险人B.被保险人C.第三者D.国家5.除(D.第三者责任保险)外,保险人不得行使代位求偿权。

A.人寿保险B.意外伤害保险C.医疗保险D.第三者责任保险6.现代保险首先是从(A.海上保险)发展而来的。

A.海上保险B.火灾保险C.人寿保险D.责任保险7.世界上第一份具有现代意义的保单是(D.航程保单)A.火灾保险保单B.货运保单C.寿险保单D.航程保单8.在海上保险产生的初期,海上保险的范围限于(A.海上)。

A.海上 B. 海上和陆上 C.内河 D. 内陆和海上9.航程保险以()确定保险期限。

A.以保险标的为单位 B. 以保险价值为主 C.以航程为单位 D. 以承保方式为主10.下列属于海上保险的萌芽的是(C、共同海损)A、单独海损B、船舶抵押贷款C、共同海损D、劳合社11.下列风险中属于一般外来风险的是(C、洪水、海啸、雨淋)A、地震、偷窃、战争B、偷窃、串味、短量C、洪水、海啸、雨淋D、受潮、雨淋、舱面12.在货物运输保险中,发生保险事故时,(D.从合同订立到结束都要有保险利益)。

A.被保险人只需在订立合同时具有保险利益B.被保险人只需在索赔具有保险利益C.不需具有保险利益D.从合同订立到结束都要有保险利益13.某货轮被鱼雷击中后,被拖到某港口维修,两天后因狂风巨浪冲打,海水入舱,最后沉没。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、什么是风险?可保风险的构成条件是什么?风险的定义:引致损失的事件发生的可能性。

主观风险说认为风险是指损失的不确定性;客观风险说认为风险是指可以在一个较大的范围内和一个较长的时间内,依据大数法则和概率论对风险发生的频率和损失的程度进行测定和估计。

可保风险的构成条件:不是投机风险;损失必须可以用货币计量;必需具有偶然性和不可预知性;必须是意外发生的;必须有大量标的均由损失的可能;风险造成的损失可能是重大的2、什么是保险?保险的职能是什么?保险的一般定义:是以概率论和大数法则为科学依据计算和收取保险费,集中有同一风险的多数单位和个人的资金建立起保险基金,采取“分散风险、分摊损失“的方法,对少数参加者即被保险人由于特定的灾难事故所造成的损害进行经济赔偿,对人身伤亡给付保险金,以达到互助共济的目的。

保险的职能:基本职能:分散风险职能和补偿与给付职能;派生职能:防灾防损职能和金融投资职能。

分散风险职能是最内在的职能;补偿与给付是建立保险基金的根本目的,也是保险产生和发展的根源,经济补偿职能主要是就财产保险和责任保险而言的,他是保险特有的本质功能,人身保险由于保险标的的性质具有特殊性,即人的生命和身体价值不能用货币衡量,所以人身保险无法进行经济的补偿,在发生保险事故的时候只能根据合同的约定给付保险金。

3、什么是商业保险?它与社会保险有何不同?商业保险的含义:保险是一种合同关系;保险承保的风险无法预见或难以控制;保险承保的是一种不确定风险;保险人承担赔偿或给付责任。

社会保险和商业保险的区别:4、什么是重复保险?重复保险如何进行分摊?原保险的两种特殊形式:重复保险、共同保险重复保险:是指投保人对同一保险标的、同一保险利益、同一保险事故,分别向两个或两个以上的保险人订立保险合同,保险金额总和大于保险标的的实际价值。

重复保险的分摊:原则是:被保险人获得赔偿总额不得超过保险标的的受损价值或保险金额;方法是:比例责任分摊:某保险人的损失分摊额=某保险人承保的保险金额/各保险人承保的保险金额总和x 损失金额限额责任分摊:某保险人的损失分摊额=某保险人单独应负最高责任限额/各保险单位单独应付最高责任限额总和x 损失金额连带责任分摊:投保人和保险人约定,当保险标的发生损失时,被保险人有权向数个保险人中任何一个或全体请求承担全部赔偿的责任。

顺序责任分摊:按保险合同订立的顺序分摊赔偿责任。

平均分摊:各保险人按相同份额分摊保险标的的损失。

分摊限制:非分摊条款、特殊性条款、市场协议。

5、试述原保险与再保险的联系与区别?再保险和原保险的比较:联系:再保险的基础是原保险;都是对风险的承担与分散;再保险可以支持原保险;区别:主体不同,原保险的投保人不能是保险机构,再保险的投保人一定是保险机构;保险标的不同,原保险的标的可以是人身、财产、信用和责任,再保险的保险标的是责任;合同性质不同,原保险可以是给付合同也可以是赔偿合同,再保险只是赔偿性合同。

1、最大诚信原则、可保利益原则、补偿原则、代位追偿的概念是什么?最大诚信原则的概念:是指在保险合同的签订和履行过程中,双方本着绝对的诚意办事、恪守信用,互不隐瞒和欺骗。

特别是在签订保险合同时,双方当事人均应自动把与保险标的有关的重要情况向对方作出正确、充分的纰漏。

在最大诚信原则实施中,更多的是要求投保人(被保险人)纰漏信息。

最大诚信原则是各项基本原则中首要原则。

最大诚信原则的内容:告知、陈述、保证可保利益原则的概念:投保人或被保险人必须对保险标的具有保险利益,才能同保险人订立有效的合同。

如果投保人或被保险人对保险标的没有保险利益,他与保险人之间订立的保险合同将是无效的。

时间要求:国际货运保险:投保人在投买保险时可以没有保险利益,但是损失发生时,必须要有保险利益。

人身保险:在投买保险时,必须有保险利益。

但是在损失发生时可以没有保险利益。

保险利益转让:随保险单的转让而转让补偿原则的概念:是指在财产保险中,投保人与保险人签订保险合同,将特定风险转由保险人承担。

当保险标的发生了承保范围内的损失时,保险人按保险合同条款的规定履行赔偿责任。

(理解:损失必须是由承保的风险引起的;补偿金额既不能超过保险金额又不能超过实际损失;被保险人获得赔偿的前提是对保险标的具有保险利益。

)补偿原则的意义:保障保险关系的现;有利于防止被保险人从中获利;有利于减少道德风险。

代位追偿原则概念:在财产保险当中,当保险标的发生了保险范围内的风险事故造成损失时,根据法律或合同,第三者应对保险事故引起的保险标的损失承担损害赔偿责任,保险人向被保险人履行了损失赔偿责任后,在其已赔偿的金额限度内,有权站在与被保险人相同的地位向第三者索赔。

保险人的这种权力就是代位追偿权。

2、近因原则、可保利益原则、补偿原则如何应用?补偿原则的运用:补偿原则强调,补偿不能超过保险金额,也不能超过实际损失。

保险金额的确定:海洋运输货物保险-------保险金额=CIF*(1+10%)实际损失的确定:按市场价格确定;按回复原装所需要费用确定;按重置成本减折旧确定;按被保险人的实际损失确定;限额责任赔偿方式------是保险人对在合同约定限度内的损失负赔偿责任。

3、什么是告知?违反告知义务的法律后果是什么?告知的概念:是指投保人或被保险人在签订保险合同时,应将他所知道的或在通常业务中应当知道的重要事实告诉保险人。

对重要事实的认定:英国,凡是能影响谨慎的保险人关于保险费的事项、关于决定是否承保的事项;中国,有关影响保险人据以确定保险费或者确是否承保的重要情况。

违反告知义务的法律后果:保险合同无效;保险人有权解除保险合同。

保险合同无效和保险人有权解除合同这两种后果的区别:保险合同无效不需要解除,对双方就没有约束力,保险人在解除合同时,可以宣布合同无效,可以解除合同,也可以要求被保险人增加保险费,继续履行合同;保险合同无效是自始无效,保险合同在解除前是有效的,有时还需承担赔偿责任;保险合同无效,不退保险费,保险合同解除,有时要退保险费。

1.海上保险是怎样形成的?共同海损分摊是海上保险的萌芽,受益各方分摊共同海损牺牲,原则是一人为众,众为一人;抵押借款和损失保证相结合是海上保险的最初形式,船主抵押借款,如果船是安全的,则还款付息,船灭失就免除债务;近代海上保险源于意大利,第一张保单、第一家专业的海上保险公司;近代海上保险发展于英国;2.保险业的发展需要什么经济与社会条件?生产力的高度发展是保险业发展的前提;一定的收入水平是保险业发展的基础;稳定的社会环境是保险业发展的保证;人口状况和文化观念是制约保险业发展的因素;政府政策对保险业的发展有明显的影响。

3.我国保险业在改革开放的发展特点是什么?保险市场主体发生根本性变化,初步形成了以国有保险公司和股份制保险公司为主,中外保险公司并存、多家保险公司竞争、共同发展的新格局;保险种类增加,财产保险、人身保险得到较快发展。

第三者责任险、产品责任险等等新险种开办;保险法律与监管制度不断完善;保险业不断发展;1、保险合同的基本特征有哪些?一般合同特点:合同双方当事人必须具有行为能力、地位平等;是双方意思一致的表示;内容合法、不损害公众利益;合同应该是互为有偿的合同;保险合同的特征:保险合同是射幸性合同(一般合同有等价交换性质,但保险合同不一样,保险合同签订后,保险事故是否发生带有很大的偶然性,保险人是否需要赔款以及赔款金额事先无法确定,被保险人付给保险人保险费也不能确定是否得到收入以及收入金额大小,这种收入和支出的不平衡性及是否得到收入的偶然性被称为射幸性合同);保险合同是有条件的双务合同,投保人或保险人是以支付保险费为义务而取得保险保障的权利,对保险人而言是以履行损失补偿责任为义务而收取保险费的权利;保险合同是附和合同,他不是议商合同,即他的基本条件不是通过当事人双方协商后议定,而是保险人根据过去承保、理赔的工作经验以及有关资料事先制定并印成固定的条款;保险合同是最大诚信合同,遵循最大诚信原则。

海上保险合同的特征:与海上运输活动有关;承保的风险可以扩展到海陆联结部分,“仓至仓”条款;有极强的涉外性;是补偿性合同,财产保险合同是补偿性合同,遵循补偿原则;2、保险合同的客体是什么?保险合同的客体是保险利益3、什么是预约保险,它与流动保险有何区别?预约保险单:是适用于分批装运的保险合同,是一种没有总保险金额限制的预约保险合同,投保人与保险人签订保险合同,在每批货物装运之前通知保险人,定期结算保险费。

预约保险单的种类:按时间分为定期预约保险单和永久性保险单;按进出口分为出口预约保险单和进口预约保险单。

特点:不设总保险金额;定期结算保险费;出运前应通知保险人,因过失未通知也承保;订有“每船限额条款”、“地点条款”、“注销条款”。

优缺点:简化手续、减少漏保;通知费用较大。

流动保险单与预约保险单比较:相同点:适用情况一样,都是针对分批装运的情况;都有通知保险人义务,在货物装船后要通知保险不同点:保险结算方式不同,流动保险单是预付保险费,装一批货扣除一部分保险费,最后多退少补,预约保险单是定期结算;不通知保险人后果不同,流动保险单不通知保险人,则不承保,预约保险单不通知也承保;是否有总保险金额不同,流动保险单设有总保险金额,预约保险单没有总保险金额。

4、对于海上保险合同的转让,有哪些相关规定?关于保险单的转让,相关规定有:保险合同可以不经过保险人的同意,自由转让;海上保险单的转让以习惯的方式进行;海上保险单转让时,不论损失发生与否,保险单的受让人享有原保险单下的权利;保险单的受让人有权以自己的名义向保险人索赔。

5、影响保险合同效力的因素有哪些?保证、告知是保险合同生效的重要因素;隐瞒或欺诈可使合同无效;弃权和禁止反言。

1、平安险的承保范围有哪些?平安险的责任范围:自然灾害造成的全部损失、意外事故造成的全部和部分损失、意外事故前后自然灾害造成的部分损失、吊索损害、施救费用、特别费用、共同海损、救助费用、船舶互撞。

2、基本险的除外责任有哪些?基本险别的除外责任:被保险人故意行为或过失所造成的损失;属于发货人责任所引起的损失;在保险责任开始前已经存在品质不良或数量短差;被保险货物自然损耗、本质缺陷、特性及市价跌落、运输迟缓所造成的损失或费用;海洋运输货物战争险和罢工险的责任范围和除外责任3、战争险的承保范围和除外责任是什么?责任范围是战争行为(包括海盗)、战争行为引起的、战争武器、共同海损和救助费用海运货物战争险的除外责任:敌对使用原子、热核武器;扣押、拘留引起的承保航程的丧失或挫折所致损失。

4、什么是卖方利益险?为什么要投买卖方利益险?卖方利益险的概念:是在卖方没有投买货运基本险的情况下,为在卖方的货物在运输中遭遇风险,买方不付款赎单时,保障卖方利益而设立的专门保险为什么要投买卖方利益险?在卖方承担商业风险的成交(支付)方式下,如果运输的货物在运输遭遇风险,卖方没有投买保险,就不能向保险人申请赔偿;如果买方的信用不好,在货物遭遇风险灭失的情况下,可能不付款赎单;卖方可能既收不到款又控制不到货;投买了卖方利益险,在上述情况下保险人承担赔偿责任5、如何运用保险条款解决保险中的争议?1、ICC(1982)的特点是什么?伦敦协会条款(2009)的特点:主要条款的名称改用英文字母表示,如ICC(A)、ICC(B)、ICC(C);承保责任采用“列明风险”和“一切险减除外责责任”两种方式,ICC(A)是一切风险减除外责任,其他市列明风险;取消了“全部损失”和“部分损失”的划分,“吊索损害”例外;结构统一、体系完整、语言简练,主要包括承保风险、除外责任、保险期限、索赔、保险的利益、减少损失、防止迟延、法律和惯例;险别的差距扩大、险别的区分容易,ICC(C)不承保自然灾害造成的损失、ICC(B)不承保外来风险造成的损失2、ICC(C)的承保风险有哪些?ICC(C)承保的风险,采用列明风险的方式,主要包括火灾或爆炸,船舶或驳船遭受搁浅、触礁、沉没或倾覆,陆上运输工具的倾覆或出轨,船舶、驳船或运输工具与水以外的任何外界物体碰撞,在避难港卸货,共同海损牺牲,抛货,救助费用、施救费用、续运费用、船舶互撞。