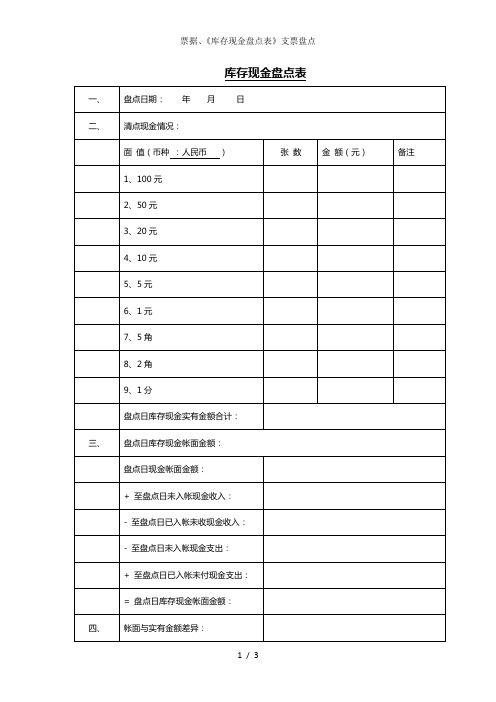

支票盘点表

现金盘点表含备用金盘点表

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

现金盘点表(含现金备用金)

单位名称:盘点日期:20XX年3月27日

索引号

查 账 核 对 记 录

现 金 盘 点 记 录

项目

行次

币别:

币别:

面额

币别:

币别:

张(枚)数

金额

张(枚)数

金额

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

1分

基准日实存与实际差额

13

14

15

实点合计

五、期末账面汇率

16

存放地点:

六、期末折合本位币金额

15=11×16

监盘人:

盘点人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因

会计主管:

说明:

制表:审核:

支票管理规定

支票管理规定大家都知道有支票,可是关于支票的管理有多少人知道呢?下面是店铺为你整理的支票管理规定,希望对你有用!支票使用管理规定1一、各部门须指定专人到财务部办理支票领用和经费开支报销业务。

对外结算金额在1000元以上的一律使用支票支付。

二、领用支票时,须事先办理用款申请或购置计划,根据相应批示由总经理、总会计师、分管领导、财务部长签字后到财务部领用支票。

三、领用支票时,领用人须登记领用日期、支票号码、款项用途、用款限额等项目并签字。

财会人员在签发支票时,须填写签发日期、收款单位、用途、大小写金额;遇特殊情况的,仍必须填写签发日期、用途和经费限额。

四、禁止携带空白支票外出采购物资。

确因采购地点不明、价格不清或其他特殊情况需携带空白支票时,必须经部门正职负责人批准后,报财务部部长审批。

五、支票必须在规定的支付限额内使用。

遇到特殊情况支付额超过规定的支付限额时,必须事先报知财务部,并报经有关主管领导批准后方可使用。

六、支票开好后,领用人必须将存根数字和支票票面数字核对相符;支票存根必须按规定填写收款单位名称、金额、款项用途。

七、领用人须按规定及时索取相关票据,并报请有关领导审批,在规定的时间内与支票存根一并到财务部报销清账。

八、逾期未支付、丢失、未使用的支票,须在确认相关事实的当日及时报知财务部,并及时办理更换、挂失、收回等相关手续,避免造成财产损失。

九、领用支票人员必须对所领用支票妥善保管,防止丢失、损毁,支票不得涂改。

因使用不当造成财产损失的,要追究当事人的责任,并根据情况赔偿损失。

支票使用管理规定2第一章总则;第一条为加强内部控制及合规管理,规范支票的日常管;第二条本细则所指支票包括日常业务结算中使用的现金;支票上印有“现金”字样的为现金支票,现金支票只能;第三条本细则适用省公司本部、各地市公司及其下属机;第四条各级分支公司须按照有关法律、行政法规和本细;第二章支票购领;第五条支票购领必须建立审批程序;在省公司本部应由复核会计岗人员或资金结算管理岗人;第一章总则第一条为加强内部控制及合规管理,规范支票的日常管理,防范资金管控的风险,根据《票据法》和《支付结算办法》等有关规定,结合工作实际,特制定此细则。

库存现金盘点表

1,111.00

账目核对

金额

项目

金额

1,000.00 现金日记账余额

121.50

100.00 加:现金已收,凭证未记账

- 3月2日营业款

985.10

- 废品变卖款

11.00

-

-

11.00

-

- 减:现金已付,凭证未记账

- 报销工本费

6.60

-

-

0.01

现金实盘金额 备注: 假币金额 小金库

1,111.01 调整后现金日记账余额 备注: 充抵现金的白条金额 未提现金支票金额

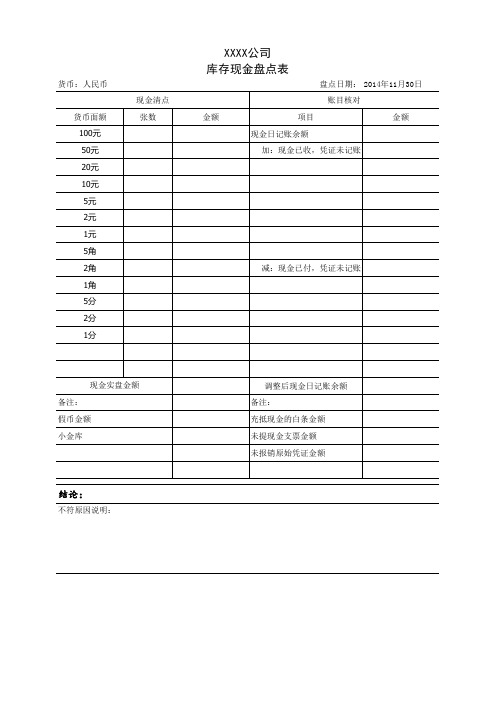

货币:人民币

货币面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

现金清点 张数

XXXX公司 库存现金盘点表

盘点日期: 2014年11月30日

ቤተ መጻሕፍቲ ባይዱ

账目核对

金额

项目

金额

现金日记账余额

加:现金已收,凭证未记账

减:现金已付,凭证未记账

现金实盘金额 备注: 假币金额 小金库

结论:

不符原因说明:

调整后现金日记账余额 备注: 充抵现金的白条金额 未提现金支票金额 未报销原始凭证金额

货币:人民币

货币面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

现金清点 张数 10

2

11

1

XXXX公司 库存现金盘点表

盘点日期: 2014年11月30日

现金盘点表(直接打印可用)

1分

基准日实存与实际差额

13

14

15

实点合计

日期

五、期末账面汇率

16

存放地点:

六、期末折合本位币金额 15=11×16

监盘人:

盘点时白条抵库情况

出纳人员:

领款人及金额

款项用途及白条抵库存原因 会计主管: 说明:

盘点人:

现 金(含现金备用金) 盘 点 表

单位名称 索引号

盘点日: 月 日

查账核对记录

现金盘点记录

项目

行次 币别: 币别:

面额

币别:

币别:

张(枚)数 金 额 张(枚)数 金 额

一、盘点日账面库存余额

1

50元

盘点日未记账支出( 张)金额 3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额 8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行) 9

1角

基准日至盘点日收入总额(含2行) 10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

现金含现金备用金盘点表

基准日实存与实际差额

期末账面汇率

16

存放地点:

六、期末折合本位币金额

15=11×16

监盘人:

盘点人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因

会计主管:

说明:

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

现 金(含现金备用金) 盘 点 表

单位名称

盘点日: 月 日

索引号

查 账 核 对 记 录

现 金 盘 点 记 录

项目

行次

币别:

币别:

面额

币别:

币别:

张(枚)数

金 额

张(枚)数

金 额

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

4=1+2-3

票据库存现金盘点表支票盘点

备注

作废:

张数

支票号

备注

4、

期末:

张数

支票号

备注

三、

盘点日支票登记薄记录张数Fra bibliotek支票号备注

四、

差异情况:

张数

支票号

备注

五、

差异原因说明:

六、

处理意见:

出纳人员:

资金负责人:

监盘人员:

-至盘点日未入帐现金支出:

+至盘点日已入帐未付现金支出:

=盘点日库存现金帐面金额:

四、

帐面与实有金额差异:

五、

差异原因说明:

六、

处理建议:

出纳人员:

资金负责人:

监盘人员:

支票盘点表

存款银行

一、盘点日期:

年月日

二、

清点支票情况:

1、

期初:

张数

支票号

备注

2、

本期购买:

张数

支票号

备注

3、

本期使用:

支付:

张数

库存现金盘点表

一、

盘点日期:年月日

二、

清点现金情况:

面值(币种:人民币)

张数

金额(元)

备注

1、100元

2、50元

3、20元

4、10元

5、5元

6、1元

7、5角

8、2角

9、1分

盘点日库存现金实有金额合计:

三、

盘点日库存现金帐面金额:

盘点日现金帐面金额:

+至盘点日未入帐现金收入:

-至盘点日已入帐未收现金收入:

现金盘点表

现金盘点表一、简介现金盘点表是一种记录企业现金及现金等价物的种类和数量的工具。

它是企业财务管理的重要组成部分,可以帮助企业进行资金使用计划和预算,并确保企业资金的安全性和准确性。

本文将介绍现金盘点表的基本要素和编制步骤,旨在为企业财务管理提供更好的指导。

二、现金盘点表的基本要素1. 现金盘点表应包含以下基本要素:(1)日期:盘点现金的日期。

(2)现金及银行存款:包括企业现金的数量和存放地点,以及银行存款的账户名称、号码和余额。

(3)支票:包括企业持有的支票的数量和各个支票的金额、号码和发行方。

(4)应收账款:列出企业尚未收回的账款的金额和付款方。

(5)预付账款:列出企业尚未付出的预付款的金额和收款方。

(6)其他:列出企业持有的其他现金等价物的种类和数量,如旅行支票、汇票等。

2. 现金盘点表的编制步骤:(1)确定盘点的日期和现金存放地点。

(2)收集现金、支票、应收账款、预付账款等相关信息。

(3)记录现金、支票、应收账款、预付账款等的种类和数量,并确认其准确性。

(4)计算各项资产的总额,并记录在现金盘点表上。

(5)审阅现金盘点表,确认数据的准确性和完整性。

(6)更新企业财务记录。

三、现金盘点表的重要作用1. 帮助企业做好资金使用计划和预算:通过现金盘点表的记录,企业能够清楚地了解公司的财务情况,合理地进行资金使用计划和预算,有效地控制企业的成本和风险。

2. 确保企业资金的安全性:现金盘点表的制定和实施,能够有效地防范企业现金流失、盗窃等问题,保障企业资金的安全性和准确性。

3. 提高企业的财务管理水平:企业通过实施现金盘点表,能够加强财务管理的规范化和制度化,提高企业的财务管理水平,为企业的发展提供更好的保障。

四、结语现金盘点表作为企业财务管理的重要组成部分,为企业的资金管理和风险控制提供了指导和保障。

企业应加强财务管理的规范化和制度化,制定和实施现金盘点表,提高企业的财务管理水平,为企业的发展提供更好的保障。

应收票据盘点表模板应付票据盘点表模板

小计 减少合计 三、基准日至盘点日新增票据

增加合计 四、基准日应收票据应有金额

五、基准日账面原值余额 六、差异

七、盘点结论及原因说明

企业盘点人员:

会计主管:

第 -4105 页,共 1 页 Nhomakorabea-

-

-

-

-

监盘人:

产权持有单位名称: 基准日:

种类 一、盘点日实存票据

应收票据盘点表

票号

盘点日期: 年 月日

票面金额

备注(如:是否有抵押)

小计

-

二、基准日至盘点日减少票据

(一)基准日至盘点日贴现的票据

小计 (二)基准日至盘点日背书转让的票据

小计 (三)基准日至盘点日承兑收款的票据

小计 (四)基准日至盘点日其他减少的票据

现金盘点表

¥0.00 借据

其它

¥0.00

合计

¥0.00 ¥0.00

帐面结存数

¥0.00 帐面结存数

差备异注数:现金差异数为日常收付中尾数累积产生0.00 差 备异 注数 :现金差异数

(RMB).

为日常收付中尾数

银承汇票:

盘点数 账面数

托收中

支票:

主管:

出纳:

盘点人:

0.00

现金盘点表

2018年11月1日

面额

壹佰元 伍拾元 贰拾元 壹拾元

伍元 贰元 壹元 伍角 贰角 壹角 伍分 贰分 壹分

人民币 张数

金额

¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00

面额

壹仟元 伍佰元 壹佰元 伍拾元 贰拾元 壹拾元 伍元 贰元 壹元 伍角 贰角 壹角 伍分 贰分 壹分

港币 张数

金额

¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00

未入帐单小据计(收

方未)入帐单据(付 方)

借据

其它

合计

¥ 未入帐单小据计(收

¥0.00 方 未) 入帐单据(付 ¥0.00 方)