重庆长安汽车集团财务报表分析

长安汽车财务分析报告

长安汽车财务分析报告财务管理课程设计报告重庆长安汽车股份有限公司财务分析报告专业:财务管理组别:第二组小组成员:1009064122吴宁宁1009064145吴鹏1009064146张虎1009064148魏少鹏1009064152韦超越(组长)1009064160陈重行指导教师:顾新莲刘凤环系主任:苏贵影时间:2013年1月目录第一部分公司概述 (1)一、公司资料 (1)二、公司简介 (1)三、公司历史沿革 (1)四、公司所处行业环境发展趋势 (3)第二部分报表分析 (7)一、分析目的、方法及信息来源 (7)二、近三年财务报表的主要数据 (9)三、主要财务指标分析 (11)四、杜邦体系的综合分析 (31)第三部分资本结构分析 (34)一、资本结构情况 (34)二、资本结构的含义 (34)三、资本结构的四种理论 (34)四、分析评价 (35)第四部分股利分配政策分析 (38)一、近三年股利政策及支付方式 (38)二、股利政策对公司财务状况及股东的影响 (38)三、股利分配方案的分析评价 (39)四、股利分配政策的建议 (40)第五部分存在问题及解决对策、未来经营预测分析 (41)一、公司存在的主要财务问题 (41)二、公司主要财务问题的解决对策的建议 (41)三、未来经营预测分析 (42)第一部分公司概述一、公司资料二、公司简介长安汽车源自于1862年,是中国近代工业的先驱,隶属于中国兵器装备集团公司,位居中国汽车行业第一阵营。

现有资产680亿元,员工近5万人。

长安汽车拥有重庆、北京、江苏、河北、浙江、江西6大基地,15个整车和发动机工厂,具备年产汽车200万辆,发动机200万台的能力。

多年来,长安汽车一直位居全国工业企业500强、中国制造企业100强、中国上市公司20强,重庆市工业企业50强之首。

长安汽车前身为逾百年历史的大型兵工企业,技术力量雄厚。

1996年5月经中国兵器总公司批准,长安汽车有限责任公司将以独立发起人身份采用募集方式设立本公司。

长安汽车公司财务报表分析

西 部 经 济

长安汽车公司财务报表分析

王 彬 丁晓 莉

( 德州 I 学院

【 摘

山 东德 9 ’ I , l 2 5 3 0 2 3 )

要 】 本文 以长安 汽车披露 的 2 0 1 0 -2 0 1 2 年 的财务报表 为例 , 分析 了长安汽 车在行 业 内的现状及 各项财务数据 , 探讨 了存在 的 问

题及措 施。认为长安汽车公 司 2 0 1 0 年和 2 0 1 1 年 的盈利 能力较 强 , 但2 0 1 2 年公 司的经营业绩明显下滑。所以公 司 在 扩大规模时应特别注意 财务 方面的风 险; 要 降低 采购成本 , 调整产品 营销 结构 , 拓展技 术成熟车型的 市场, 进行 多元化投资 ; 要提 高研发 能力, 加 大广告投 入 , 提 高市

3 、 盈 利 能力分析 在 国家宏 观经 济 政策 指引 下 , 汽 车产 业相 关政 策也 由 以促进 汽 车 消 费 为主 向 以鼓 励汽 车 技 术进 步 为主 转变 。如 . 《 乘用 车 内空 气 由表 1 知,2 0 1 1 年 的总 资产利 润率最 高 , 而2 0 1 2 年却显 著降低 质 量 评价 指 南 》 、《 中华 人 民共 和 国车 船 法实 施条 例 》等 的发 布 均 并且 低于 2 0 1 0 年 的比率 , 这表 明长安汽车利 用资产获利 的能力较差 , 有 利于 促进汽 车技 术进步 并以此 来满足 消费 者的需 求 。 照 此下去 长安汽 车的资 产闲置 可能性较 大 。而 主营业务 能力 是企业 二、 长安 汽车在 行业 内的现 状 在 一 定时期 内主 营业 务利 润和 主营业 务 收入 的比值 , 比值 越大说 明 重庆 长安汽 车股 份有 限公 司自 1 9 9 6 年 成立 并与 1 9 9 7 年在深 交 公 司的盈 利 能力 越强 。从图 表上 看 , 长 安汽 车的 主营业 务利 润率 逐 所上 市 , 是一 家集汽车研发 、 制造 、 销售 与一体 的上 市汽车公 司 。多年 年下 降 , 这表 明公 司最近 三年的 经营效 益变差 , 盈 利能 力减弱 。从 长 来, 公 司以 自强不 息的 精神 , 快 速发 展成 为拥 有 2家上市 公司 、4只 安汽 车的 成本费 用利润 率可看 出公 司 2 0 1 1 年 的经 营绩 效最好 , 利 润 股 票的国 内大 型企业 。目前长 安汽车拥有 北京 , 上海 等六家国 内产业 空 间大, 但2 0 1 2 年 比率下 降幅度较大明显低 于 2 0 1 0 年 的水平 。 基 地和马来 西亚 、 美国、 墨西 哥等六 家海 外产业 基地 , 员 工人数超过 6 从 以上 三 项 指标 可 以看 出 : 长 安 汽车 在 2 0 1 0 、2 0 1 1 连续 两 年 万 余人 。并有铃 木 、 马 自达 、 福 特等多 个 国际战略 伙伴 。经 过不 懈的 中盈 利 能力 较强 , 但在 2 0 1 2 年, 公司盈 利 能力大 幅下 滑 。所 以在 盈 努 力, 公司现 已有轿车 、 客车 、 卡车和 s u v等低 中高档 系列 。 利 能力方 面长安 汽车有 待提 高 。 表1 盈利能 力指标分析 表。 根据 汽车 上市 公 司 5 7家发布 的业 绩 快报 得知 , 目前 3 9家汽 车 公 司净利 润 同比上 涨 6 7 %。而 在净 利润 实现 同 比增长 的 3 9家公 司 、、 、 2 Ol 0 2 0l 1 2 O1 2 中有 2 O家的 变动 幅度 超过 了 5 0 %, 其 中增 幅超 过 1 0 0 % 的企 业有 8 总资产利润 率 ( % ) 4 . 4 3 6 6 . 5 8 9 2 . 5 3 4 家, 长安 汽车 的增 幅为 1 6 2 . 8 % 位列 第 三名 。长 安 汽车表 示 , 合营企 主营业务利润 率 ( % ) 1 7 8 7 1 5 . 3 9 1 2 . 7 6 成本费用利润 率 ( % ) 4 . 4 7 6 . 0 8 3 . 4 6 业长 安福 特的 车型成 为新 的赢利点 , 为公 司创 造了 巨大的财 富 。 根据 《 证 券时 报 》公 告 可 知 : 长 安 汽车 2 0 1 3 年 累 计 生产 汽 车 注: 表 中数 据 来 源 于财 经 网 7 2 2 0 1 7 辆; 4月销 售汽 车 1 6 5 1 0 8 辆, 今年 累计 销售 汽车 7 1 7 1 3 9 辆。 为更 加清 晰的反 映 长安汽 车 近三年 的盈 利能 力 , 现 选择 接近 行 第一 季度 汽车 销量 同 比增长 2 3 %, 较东风 汽车 和江 铃汽 车销售 增量 业水 品的 江铃 汽车 股份 有限 公司 为参 考 , 抓 住长 安汽车 披露 的税 后 多出 l O 个 百分点 。 盈利 指 标进 行 阐 述和 分 析 。下 表 2 是 长安 汽 车股 份有 限公 司和 江 三、 长 安汽 车财务 数据 的分析 与评价 1 、 资产和 负债 变动分析

基于哈佛框架的长安汽车财务报表分析

基于哈佛框架的长安汽车财务报表分析作者:夏晓宇杨成文来源:《商业会计》2016年第21期近年来,我国汽车行业发展迅速,长安汽车是其中比较有代表性的企业。

为了了解企业财务指标背后的经济意义,稳健企业的财务结构,在进行财务分析时,要面向未来决策,使分析者更具战略眼光。

本文选用哈佛框架对长安汽车进行财务报表分析。

一、哈佛框架概述哈佛分析框架由哈佛大学佩谱、希利以及波奈德三人提出,其意义不再局限于对财务数据的分析,而是需要对企业进行战略分析、会计分析、财务分析和前景分析。

以战略分析为基础可以为企业的发展提供指导性建议和对策。

会计分析主要是对自我财务的描述,代表了企业的经营能力和盈利能力。

财务分析主要关心企业的偿债能力、营运能力以及发展能力等核心能力。

前景分析是以前三者为基础,综合利用分析成果,对企业发展提出合理化建议。

二、长安汽车战略分析中国长安汽车集团股份有限公司成立于2005年12月,是我国四大汽车集团之一。

目前,长安汽车已形成了整车、零部件、动力总成、商贸服务四大主业板块,拥有强大的整车制造和零部件供应能力。

(一)优势。

长安汽车自主创新能力较强。

长安汽车研创团队首创了“五地九国”的研发体系,使得长安汽车的研发时间和过程大大缩短。

而且企业的管理水平先进,拥有规范的法人治理结构和切实可行的内部控制体系。

长安汽车将“精益求精,管理到店”的理念落实到每一家店、每一位负责人甚至是每一位员工。

(二)劣势。

首先,长安汽车的自主品牌轿车品牌力不强。

长安汽车在2006年才进入轿车领域,与其他同类汽车品牌相比,进入时间较晚,品牌树立还不是很好。

其次,合资品牌轿车影响力欠佳。

其中,长安福特是长安汽车表现最好的合资公司,然而,福特作为与通用不相上下的世界知名企业,在我国市场上的表现却不容乐观。

(三)机遇。

我国及国际上的宏观政局较稳定,经济稳步发展,从而为我国汽车工业的发展提供了良好的政治经济环境。

我国人口还在持续性增长,国人对汽车的刚性消费需求持续存在,我国汽车消费将进入一个较长的平稳增长期。

长安汽车公司的财务报表分析

、

汽轿车公司的财务结构更趋 于合理 ,投资更为理性 ,对投资人 的保障也 更大 ,而长安汽车的产权结构显示其经营风险较大 ,投资人 收 回投资存

在相当风险。 四 、长 安 汽 车 营 运 能 力 分 析 营运能力大小将 直接影 响长安汽 车的偿债能力和盈利 能力。现在通 过计算长安汽车资金周转的有关指标分析其资产利用 的效率 ,并与一 汽 轿车 的指标进行横 向对 比,对长安汽车管理层管理水平 和资产运用 能力 的进行分析 。 ( 一 )资产 周 转率 长安汽车 2 0 1 3、2 0 1 2 、2 0 1 l的资产 周转 率分别 为 7 .7 、7 .6、4 . 0 ,一汽轿车为 1 3 .0 、1 3 .3 、1 1 .7,一汽轿 车为 1 3 .O 、l 3 .3、l 1 . 7 。长安汽车的 固定资产周转率呈逐年上升趋势 ,2 0 1 3年达到 7 .7 ,虽 然相对 于一汽轿车而言 ,固定资产周转率较低 , 这 可能 是由于 固定 资产 折旧计提方式不 同而导致 的。长安汽车的固定资产应得 到更加有效 合理 的利 用 。 ( 二 )存 货 周 转 率 长安汽 车 2 0 1 3 、2 0 1 2 、2 0 1 1的存货 周转 率分 别为 3 4 、4 8、5 3,一 汽轿 车分别为 2 4 、2 5 、 3 0 。与固定周转率不 同,长期汽车公司 的存货周 转率 比较高 ,均达到 3 0倍以上 ,而一 汽轿 车只有 2 0 1 1年达到 3 O .长安 汽车的存货周转率大大高于一汽轿车同期的比率值。这可能说 明长安汽 车经营管理得当 ,企业变 现能力 以及 资金使 用效 率高 。但值 得注 意 的 是 ,两个公 司的这一项 比率都在逐 年减少 ,这 应该得 到管理层 的重视 , 加强存货的管理。 五 、长 安 汽 车 盈 利 能 力分 析 ( 一 )长 安 汽 车 的 销 售 毛 利 率 比较 长安汽车 2 0 1 3 、2 0 1 2 、2 0 1 1的毛利率分别 为 1 6 .4 1 % 、1 8 .9 9 %、 1 5 .o o % ,一 汽 轿 车 为 2 0 .7 0 % 、2 2 .1 0 % 、2 2 .2 2 % 。长 安 汽 车 和 一 汽轿车的销售毛利率 近三年来 的有微弱下降的趋势 ,但毛利率 水平属 于 正常较高水平 。一汽轿车总体比值 比同期长安汽车 同期 比值 要高 ,说 明 汽轿车的营利能力高于长安汽 车。长安汽车毛利率 的降低 主要可能 因 为 以下几种原因 :行业因素 ;营业成本增加 ;产 品结构不合理 。 ( 二 ) 长安 汽 车 的 总 资产 回报 率 总资产收益率 =息税前 利润/ 资产平均余额 1 0 0 % ,计算结果如下所 示 。长安汽车 2 0 1 3 、2 0 1 2、2 0 1 1的总资产收益率分别 为 1 7 .8 2 % 、1 9 . 2 5 % 、1 3 .0 6 % ,一汽轿车分别为 4 3 .6 7 %、4 2 .4 0 % 、4 4 .4 1 % 。长 安汽车 的总资产收益率与一汽轿 车同期 总资产 收益率相 比,有 明显 的差 距 。说 明长安汽车的资产没有得到充分 的合理有效利 用 ,这一点 ,应 以 汽轿 车为标杆 ,采取措施有效改进。

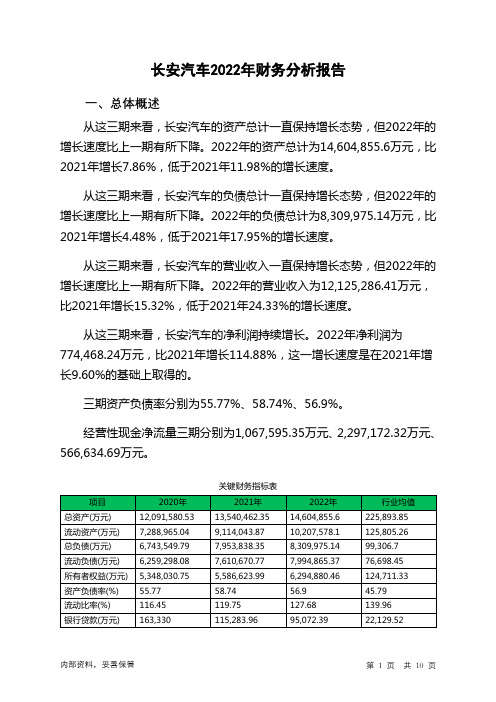

000625长安汽车2022年财务分析报告-银行版

长安汽车2022年财务分析报告一、总体概述从这三期来看,长安汽车的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为14,604,855.6万元,比2021年增长7.86%,低于2021年11.98%的增长速度。

从这三期来看,长安汽车的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为8,309,975.14万元,比2021年增长4.48%,低于2021年17.95%的增长速度。

从这三期来看,长安汽车的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为12,125,286.41万元,比2021年增长15.32%,低于2021年24.33%的增长速度。

从这三期来看,长安汽车的净利润持续增长。

2022年净利润为774,468.24万元,比2021年增长114.88%,这一增长速度是在2021年增长9.60%的基础上取得的。

三期资产负债率分别为55.77%、58.74%、56.9%。

经营性现金净流量三期分别为1,067,595.35万元、2,297,172.32万元、566,634.69万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.86%,负债增长率为4.48%。

收入增长率与资产增长率差距不大,收入增长率为15.32%,资产增长率为7.86%。

净利润与资产变化不匹配,净利润增长114.88%,资产增长7.86%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为6,743,549.79万元、7,953,838.35万元、8,309,975.14万元,2022年较2021年增长了4.48%,主要是由于应付账款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

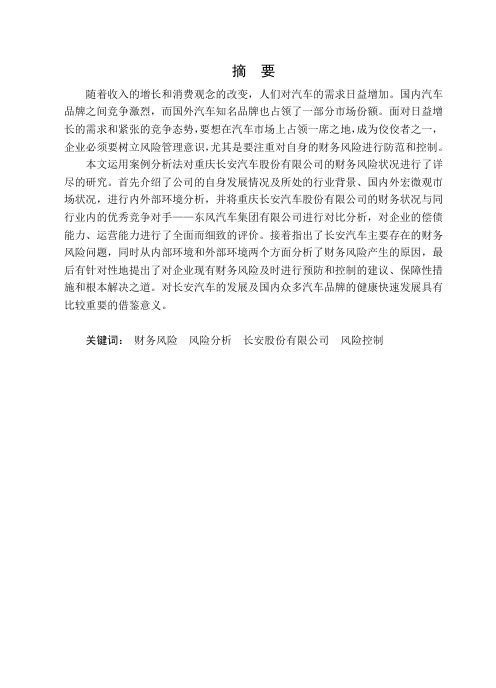

长安汽车的估值特点和财报解读

长安汽车的估值特点和财报解读

长安汽车是中国最大的汽车制造商之一,其估值特点和财报解读是许多投资者关注的焦点。

长安汽车的估值特点主要包括:

1. 低市盈率:长安汽车的市盈率相对较低,主要是由于汽车行业的景气度较低,以及长安汽车的业绩表现相对不够突出导致的。

2. 高股息率:长安汽车的股息率相对较高,主要是由于其稳定的现金流和对股东回报的承诺。

3. 低市净率:长安汽车的市净率相对较低,主要是由于其资产负债表上的资产质量不够好,以及市场对其未来发展前景的担忧。

长安汽车的财报解读主要是针对其财务报表的分析和评价。

主要包括:

1. 收入和利润:长安汽车的收入和利润呈现出一定的增长趋势,但增速较缓慢,需要关注其未来业务的发展情况。

2. 资产负债表:长安汽车的资产负债表上的短期借款和应付账款较多,需要关注其资金流动性和经营风险。

3. 现金流量表:长安汽车的现金流量表显示其经营活动现金流量为正,但投资和融资活动现金流量为负,需要关注其未来的资金需求和融资情况。

总体来说,长安汽车的估值和财报特点需要结合汽车行业的发展趋势和公司自身的经营情况进行综合分析和评价。

- 1 -。

长安汽车股份有限公司财务报表分析

THANKS

长期偿债能力分析

长期偿债能力分析

❖ 由表可知,公司2008至2010年的资产负债率逐步上升, 表明公司的债务负担加重,债权人承担的风险增加,连续 两年的资产负债率上升,说明企业负债增加的幅度远远高 于资产增加的幅度,而在2011年及以后由于经济危机的 缓解,资产负债率逐渐减小,债权人承担的风险有所减小, 但2012年又增加了10个百分点,企业的债务负担增加。 在我国一般认为资产负债率不应高于50%,而长安汽车 的除08年以外均高于50%,甚至达到60%。总体来说 企业有较高的财务风险。

❖ 股东权益周转率的变化与总资产周转率的变化相近,都呈现出走高 的趋势,说明企业的变现能力变弱。

盈利能力分析

❖

盈利能力分析

❖ 除了08年受困于金融危机长安汽车的营业利润率和销售 净利率较为稳定,但是10年达到高点后最近两年盈利水 平变弱。行业的平均值分别为毛利率 19.92% 营业 利润率 5.08 % 净利率 5.41% 由上表可知长安汽车 的盈利能力较弱均低于行业平均水平。

短期偿债能力分析

短期偿债能力分析

❖ 公司五年的流动比率都小于2,且比较接近于1,行业平均水平大概在 2左右。2009年流动比率增加 ,表明短期偿债能力上升,而后流动 比率到2012年一直减小,说明这个阶段短期偿债能力下降,而且总 体一直处于偏低的水平。总而言之该企业的短期债务存在较大风险。

汽车公司财务分析报告(3篇)

第1篇一、概述随着我国经济的快速发展,汽车行业已成为国民经济的重要支柱产业。

本报告以某汽车公司为例,对其财务状况进行深入分析,旨在了解公司经营状况、盈利能力、偿债能力、运营能力等方面的情况,为投资者、管理层及相关部门提供决策依据。

一、公司概况某汽车公司成立于20XX年,主要从事汽车研发、生产、销售及售后服务。

公司产品涵盖乘用车、商用车等多个系列,是国内知名汽车品牌之一。

近年来,公司积极拓展国内外市场,市场份额逐年提升。

二、财务报表分析1. 盈利能力分析(1)营业收入分析从公司近三年的营业收入来看,呈逐年增长趋势。

20XX年营业收入为XX亿元,20XX年营业收入为XX亿元,20XX年营业收入为XX亿元。

这表明公司产品市场需求旺盛,经营状况良好。

(2)毛利率分析公司近三年毛利率分别为XX%、XX%、XX%。

与行业平均水平相比,公司毛利率处于较高水平,说明公司产品具有较强的市场竞争力。

(3)净利率分析公司近三年净利率分别为XX%、XX%、XX%。

净利率逐年提高,表明公司盈利能力较强。

2. 偿债能力分析(1)流动比率分析公司近三年流动比率分别为XX、XX、XX。

流动比率大于1,说明公司短期偿债能力较强。

(2)速动比率分析公司近三年速动比率分别为XX、XX、XX。

速动比率大于1,说明公司短期偿债能力较好。

(3)资产负债率分析公司近三年资产负债率分别为XX%、XX%、XX%。

资产负债率逐年下降,表明公司财务风险较低。

3. 运营能力分析(1)应收账款周转率分析公司近三年应收账款周转率分别为XX、XX、XX。

应收账款周转率逐年提高,说明公司应收账款回收能力较强。

(2)存货周转率分析公司近三年存货周转率分别为XX、XX、XX。

存货周转率逐年提高,说明公司存货管理能力较强。

(3)总资产周转率分析公司近三年总资产周转率分别为XX、XX、XX。

总资产周转率逐年提高,说明公司资产运营效率较高。

三、财务状况综合评价1. 盈利能力:公司盈利能力较强,毛利率和净利率均处于较高水平,表明公司产品具有较强的市场竞争力。

长安企业总资产评估报告

长安企业总资产评估报告1. 简介长安企业是一家中国知名汽车制造企业,成立于1986年,总部位于重庆市。

长安企业主要从事汽车、零部件与相关服务的研发、生产和销售。

多年来,长安企业以其卓越的品质和创新的科技推动了中国汽车产业的发展,成为中国汽车市场的领军企业之一。

2. 资产种类与规模长安企业拥有多种资产,包括固定资产、流动资产、无形资产和金融资产等。

根据最近一期的财务报告,截至目前,长安企业的总资产规模约为3000亿元人民币。

2.1 固定资产长安企业在全国各地拥有多个生产基地和办公场所。

这些固定资产包括车间、设备、厂房等。

作为一家汽车制造企业,长安企业投资了大量的固定资产用于汽车生产线的建设与更新。

这些固定资产的规模庞大,价值显著。

2.2 流动资产长安企业在其生产与销售过程中积累了大量的流动资产。

主要包括库存、应收账款和现金等。

这些流动资产有助于企业正常运营,保证了生产与销售的顺利进行。

2.3 无形资产作为一家享有盛誉的汽车制造企业,长安企业建立了强大的品牌价值以及独特的企业文化。

这些无形资产对于长安企业的发展具有重要意义,为企业提供了市场竞争力和品牌认知度。

2.4 金融资产长安企业还拥有大量的金融资产,包括股权投资、债券投资等。

这些金融资产使得长安企业能够进行更多的投资活动,为企业未来的发展提供了更多的机会。

3. 资产评估方法评估长安企业的总资产是一项复杂的任务,需要综合考虑各个方面的因素。

常用的资产评估方法包括成本法、市场比较法和收益法等。

3.1 成本法成本法是一种相对简单的资产评估方法,主要通过计算资产的重建或替代成本来评估其价值。

在长安企业的情况下,成本法可以通过计算其固定资产的投资成本,以及流动资产的成本进行评估。

3.2 市场比较法市场比较法是一种将长安企业的资产与市场上类似资产进行比较的评估方法。

通过参考市场上类似企业的交易价格和市场价值,可以较为准确地评估长安企业的资产价值。

3.3 收益法收益法是一种基于资产未来收益能力的评估方法。

重庆长安汽车股份有限公司财务风险管理研究-会计-毕业论文

摘要随着收入的增长和消费观念的改变,人们对汽车的需求日益增加。

国内汽车品牌之间竞争激烈,而国外汽车知名品牌也占领了一部分市场份额。

面对日益增长的需求和紧张的竞争态势,要想在汽车市场上占领一席之地,成为佼佼者之一,企业必须要树立风险管理意识,尤其是要注重对自身的财务风险进行防范和控制。

本文运用案例分析法对重庆长安汽车股份有限公司的财务风险状况进行了详尽的研究。

首先介绍了公司的自身发展情况及所处的行业背景、国内外宏微观市场状况,进行内外部环境分析,并将重庆长安汽车股份有限公司的财务状况与同行业内的优秀竞争对手——东风汽车集团有限公司进行对比分析,对企业的偿债能力、运营能力进行了全面而细致的评价。

接着指出了长安汽车主要存在的财务风险问题,同时从内部环境和外部环境两个方面分析了财务风险产生的原因,最后有针对性地提出了对企业现有财务风险及时进行预防和控制的建议、保障性措施和根本解决之道。

对长安汽车的发展及国内众多汽车品牌的健康快速发展具有比较重要的借鉴意义。

关键词:财务风险风险分析长安股份有限公司风险控制Research on financial risk management of Chongqing Changan Automobile Company LimitedAbstractWith the growth of income and the change of consumption concept, people's demand for cars is increasing day by day. There is fierce competition among domestic car brands, while well-known foreign car brands also occupy a part of the market share. In the face of growing demand and tight competitive situation, in order to occupy a place in the automotive market, to become one of the best, enterprises must establish a sense of risk management, especially to pay attention to their own financial risks to prevent and control.This paper makes a detailed study on the financial risk situation of Chongqing Changan Automobile Co., Ltd. by using case analysis method. Firstly, it introduces the company's own development situation and the industry background, the macro and micro market situation at home and abroad, carries on the internal and external environment analysis, and will Chongqing Changan Automobile Co., Ltd. 's financial situation and the industry's outstanding competitor-Dongfeng Automobile Group Co., Ltd. to carry on the comparative analysis, to the enterprise's debt repayment ability, The operational capability was evaluated in a comprehensive and detailed manner. Then it points out the main financial risk problems of Changan automobile, analyzes the causes of financial risk from two aspects of internal environment and external environment, and finally puts forward some suggestions, safeguard measures and fundamental solutions for the timely prevention and control of the existing financial risks of enterprises.It has more important reference significance for the development of Changan automobile and the healthy and rapid development of many domestic automobile brands.Keywords: financial risk Risk analysis Chongqing Changan Automobile Co., Ltd. Risk control目录第一章绪论 (1)1.1研究背景及意义 (1)1.2国内外研究现状 (2)1.3 本文研究思路及方法 (3)第二章财务风险管理基本理论 (5)2.1 财务分析相关概念 (5)2.2 风险管理理论 (5)2.3 财务风险的分析方法 (6)第三章重庆长安汽车股份有限公司财务风险分析 (8)3.1 重庆长安汽车股份有限公司简介 (8)3.2 重庆长安汽车股份有限公司风险管理现状 (8)3.3 长安汽车财务风险管理问题和原因分析 (13)第四章长安汽车财务风险应对措施 (15)4.1 提升长安汽车财务风险控制能力的对策 (15)4.2 提升长安股份有限公司财务风险控制能力的保障性措施 (16)4.3 根本解决之道——提高企业盈利能力 (16)第五章结论 (18)附录................................................. 错误!未定义书签。

长安汽车财务报表分析

长安汽车财务报表分析一、引言长安汽车是中国最大的汽车制造企业之一,成立于1862年。

多年来,长安汽车以其优质的产品和卓越的品质在国内外市场上享有盛誉。

本文将对长安汽车的财务报表进行分析,以了解其财务状况和运营情况,并据此为投资者提供决策参考。

二、财务报表概览财务报表是公司财务运营情况的重要依据,通常包括资产负债表、损益表和现金流量表。

下面是长安汽车最近一年的财务报表摘要:2.1 资产负债表资产金额(亿元)流动资产100非流动资产200总计300负债和所有者权益金额(亿元)流动负债50非流动负债100总计1502.2 损益表收入金额(亿元)销售收入450其他收入50总计500成本及费用金额(亿元)销售成本350研发费用50财务费用10总计410净利润金额(亿元)净利润902.3 现金流量表现金流入金额(亿元)销售收入450其他收入50总计500现金流出金额(亿元)销售成本350研发费用50财务费用10总计410三、财务指标分析3.1 资产负债率资产负债率反映了企业资产以债务的比例占据,即企业融资的主要来源。

计算公式为:资产负债率 = 总负债 / 总资产根据长安汽车的资产负债表数据,资产负债率为150/300=0.5,即50%。

这意味着长安汽车的债务比例较高,资金主要来自借款。

3.2 净利润率净利润率反映了企业销售收入中的利润比例,即企业获得的净收益。

计算公式为:净利润率 = 净利润 / 销售收入根据长安汽车的损益表数据,净利润率为90/500=0.18,即18%。

这意味着长安汽车在销售过程中能够获得较高的利润。

3.3 现金流量状况现金流量状况反映了企业经营活动中现金流入和流出的情况。

根据长安汽车的现金流量表数据,销售收入是主要的现金流入来源,销售成本是主要的现金流出项。

四、财务分析结论综合上述分析结果,长安汽车的财务报表表明了以下几个主要特点:1.长安汽车采用高比例的债务融资,资产负债率较高,需要承担较大的债务风险。

000625长安汽车2022年财务指标报告

长安汽车2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为770,825.71万元,与2021年的382,060.88万元相比成倍增长,增长1.02倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业毛利率10.48 12.86 17.11营业利润率 3.1 3.55 6.3成本费用利润率 3.12 3.73 6.85总资产报酬率 2.18 3.02 5.51净资产收益率 6.75 6.59 13.04长安汽车2022年的营业利润率为6.30%,总资产报酬率为5.51%,净资产收益率为13.04%,成本费用利润率为6.85%。

企业实际投入到企业自身经营业务的资产为12,994,088.16万元,经营资产的收益率为5.87%,而对外投资的收益率为-5.34%。

2022年营业利润为763,373.77万元,与2021年的373,052.35万元相比成倍增长,增长1.05倍。

以下项目的变动使营业利润增加:其他收益增加19,964.51万元,财务费用减少23,638.25万元,共计增加43,602.76万元;以下项目的变动使营业利润减少:投资收益减少178,260.72万元,资产处置收益减少67,073.9万元,公允价值变动收益减少3,850.86万元,信用减值损失减少919.11万元,营业成本增加876,090.53万元,研发费用增加80,041.57万元,销售费用增加49,261.59万元,营业税金及附加增加12,941.48万元,资产减值损失增加7,340.11万元,管理费用增加3,280.37万元,共计减少1,279,060.25万元。

各项科目变化引起营业利润增加390,321.42万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.28,与2021年的1.2相比略有增长。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为10,207,578.1万元,与2021年的9,114,043.87万元相比有较大增长,增长12.00%。

财务分析-长安汽车

长支滓车重庆长安汽车股份有限公司(000625) 2006-2015 年年报分析大连理工大学管理与经济学部姓名:符亮班级:管工1302班学号:201303035目录1•前言.................................................................. 1.1.1长安汽车简介 ................................................... 1.1.2财务报表分析说明 .............................................. 1.2. 资产结构分析......................................................... 2.2.1货币资金占比 ................................................... 2.2.2存货占比 .......................................................3.2.3应收账款占比 ................................................... 4.2.4流动资产占比 .................................................. 5.2.5固定资产占比 ................................................... 6.3. 盈禾利能力分析 ..................................................... 7.3.1资本经营盈利能力分析 .......................................... 7.3.1.1净资产收益率............................................ 7.3.1.2资本保值增值率.......................................... 8.3.2资产经营盈利能力分析 .......................................... 9.3.2.1总资产报酬率............................................. 9.3.3商品经营盈利能力分析 (10)3.3.1营业利润率、营业净利率................................. 1.03.3.2成本费用利润率率........................................ 1.13.4上市公司盈利能力分析 (12)4. 营运能力分析....................................................... 1.34.1总资产营运能力分析 (13)4.1.1总资产周转率 (13)4.1.2资产现金回收率 (15)4.2流动资产运营能力分析 (16)4.2.1流动资产周转率 (16)4.2.2流动资产垫支周转率...................................... 1.74.2.3应收账款周转率 (18)4.3固定资产营运能力分析 (19)431固定资产周转率 (19)5. ................................................................................................................. 偿债能力分析 (20)5.1短期偿债能力分析 (20)5.1.1速动比率 (20)5.1.2流动比率 (21)5.1.3现金比率 (22)5.2长期偿债能力分析 (23)5.2.1已获禾I」息倍数 (23)5.2.2资产负债率 (25)5.3带息负债比率 (26)6. 发展能力分析 (27)6.1企业单项发展能力分析 (27)6.1.1股东权益增长率 (27)6.1.2利润增长率 (28)6.1.3销售增长率 (29)6.1.4资产增长率 (29)6.2企业整体发展能力分析 ......................................... .306.2.1单项指标增长率汇总 (30)7. 财务综合分析与业绩评价 ............................................. .317.1社会贡献率与社会保障率 (31)7.2综合经济指数评价 (32)8. 长安汽车2006-2015年分析指标汇总表 (33)1•刖言1.1长安汽车简介重庆长安汽车股份有限公司,简称长安汽车或重庆长安,为中国长安汽车集团股份有限公司旗下的核心整车企业,1996年,在深圳证券交易所上市,A股代码为000625。

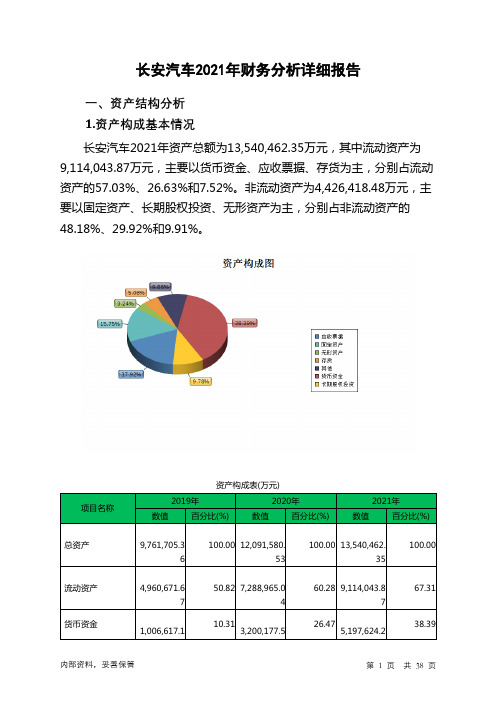

000625长安汽车2021年财务分析详细报告

长安汽车2021年财务分析详细报告一、资产结构分析1.资产构成基本情况长安汽车2021年资产总额为13,540,462.35万元,其中流动资产为9,114,043.87万元,主要以货币资金、应收票据、存货为主,分别占流动资产的57.03%、26.63%和7.52%。

非流动资产为4,426,418.48万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的48.18%、29.92%和9.91%。

资产构成表(万元)项目名称2019年2020年2021年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产9,761,705.36 100.00 12,091,580.53100.00 13,540,462.35100.00流动资产4,960,671.67 50.82 7,288,965.0460.28 9,114,043.8767.31货币资金1,006,617.110.313,200,177.526.475,197,624.238.394 6 1应收票据2,680,563.56 27.46 2,837,154.1123.46 2,426,763.3417.92存货337,544.15 3.46 596,751.62 4.94 685,287.44 5.06非流动资产4,801,033.69 49.18 4,802,615.5 39.72 4,426,418.4832.69固定资产0 - 2,643,675.77 21.86 2,132,595.9915.75长期股权投资1,100,833.7 11.28 1,210,908.98 10.01 1,324,537.499.78无形资产520,961.93 5.34 494,603.51 4.09 438,599.77 3.242.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的83.87%,表明企业的支付能力和应变能力较强。

长安汽车财务报表分析

长安汽车财务报表分析资产负债表水平垂直分析原表:现金流量表水平垂直分析原表:利润表水平垂直分析原表:盈利能力分析偿债能力分析营运能力分析资产负债表水平分析通过水平分析,可以看出长安汽车公司资产总额不断增长,08年增长了7.1%,09年比07年增长了70.5%,10年比07年增长了112.2%。

可以说资产规模不断增长,08年流动资产有所降低,非流动资产增加,08年增长主要是在建工程和开发支出的增长,09年比07年增长较大,达到70.5%,主要是由流动资产增长带来的。

流动和非流动资产同时增加,较为合理,流动资产又主要是应收票据的增长。

10年对07年增长很大,流动资产戳过非流动资产增产,应收票据不断增长,非流动资产中无形资产增长较大,资产不断增长主要是由应收票据、在建工程所致,表明企业投资过大,应收账款管理不善。

从企业的负债状况看,负债不断增长,主要是由非流动负债所致,流动负债增幅不大,影响企业长期负债,所有者权益也在增长,但是增幅较小,主要来源与利润的增长。

08年比07年增长了14.9%09年比07年增长了133.7%,10年比07年增长了198.2%,流动负债增长较小,比较稳定,一定程度表明长期偿债风险增长。

从水平分析看,企业资产及权益规模都有所增长,负债增长幅度超过资产增长幅度,有一定风险。

利润表水平分析从企业利润表水平分析来看,08年比07年的经营成果差,并呈现亏损状态,此后,企业利润不断增长。

营业收入增长较大,但08年相比07年降低了2.5%,09年比07年增长了83.7%,10年比07年增长了141%,营业总成本不断增大,当然,08年比07年成本降低了,总成本中营业成本及销售费用增长较大,还有管理费用,财务费用不断降低,财务费用控制较好。

营业利润增长较大并超过收入的增长,成本控制较好。

利润总额除08年外都比07年增长较大,净利润08年比07年要低,低于91.7%,08年经营业绩较差,09年比07年增长了66.5%,10年比07年增长了2.4.4%呈现上涨趋势。

长安汽车公司财务分析报告范文

No matter where there is a genius, I use the work of others to drink coffee.简单易用轻享办公(页眉可删)长安汽车公司财务分析报告范文一、研究背景随着我国经济高速增长,人均收入有所提高,经济规模不断壮大,在经济快速发展的前提下我国汽车行业发展迅速。

如今汽车行业在国民经济中发挥着越来越重要的作用,汽车行业的贡献率不断提高。

所以,对汽车行业内部财务报表进行分析研究,这对汽车行业的发展有着重要的意义。

汽车财务指标研究的核心目的有两点:一是为主要汽车消费者和投资者提供必要的价值判断依据;二是使得企业以此动态角度对公司的经营业绩和发展趋势作出全面的评价和合理的推测。

在国家宏观经济政策指引下,汽车产业相关政策也由以促进汽车消费为主向以鼓励汽车技术进步为主转变。

如《乘用车内空气质量评价指南》、《中华人民共和国车船法实施条例》等的发布均有利于促进汽车技术进步并以此来满足消费者的需求。

二、长安汽车在行业内的现状重庆长安汽车股份有限公司自1996年成立并与1997年在深交所上市,是一家集汽车研发、制造、销售与一体的上市汽车公司。

多年来,公司以自强不息的精神,快速发展成为拥有2家上市公司、4只股票的国内大型企业。

目前长安汽车拥有北京,上海等六家国内产业基地和马来西亚、美国、墨西哥等六家海外产业基地,员工人数超过6万余人。

并有铃木、马自达、福特等多个国际战略伙伴。

经过不懈的努力,公司现已有轿车、客车、卡车和SUV等低中高档系列。

根据汽车上市公司57家发布的业绩快报得知,目前39家汽车公司净利润同比上涨67%。

而在净利润实现同比增长的39家公司中有20家的变动幅度超过了50%,其中增幅超过100%的企业有8家,长安汽车的增幅为162.8%位列第三名。

长安汽车表示,合营企业长安福特的车型成为新的赢利点,为公司创造了巨大的财富。

根据《证券时报》公告可知:长安汽车20__年累计生产汽车7220__辆;4月销售汽车165108辆,今年累计销售汽车717139辆。

长安汽车股份有限公司财务报告分析

长安汽车股份有限公司财务报告分析作者:李瑞来源:《商场现代化》2016年第07期摘要:作为国民经济的支柱产业之一,汽车产业的发展受到了政府的大力关注与支持,国民经济快速稳定发展推动了对汽车消费的持续需求。

长安汽车股份有限公司作为1996年注册并成为极具竞争力的上市公司,良好的财务绩效水平不但有利于自身的发展也直接影响着整个行业的绩效水平。

本文针对长安汽车股份有限公司2013至2015年的财务报表及相关财务数据,结合汽车业经营实际现状,对比上汽集团和江铃汽车,从财务分析的视角,研究长安汽车股份有限公司的财务状况和经营成果,探索该公司的可持续发展道路,发现该公司经营战略的闪光点和尚且存在问题,提出一些改进意见。

关键词:财务报告;长安汽车;财务比率一、长安汽车股份有限公司基本资料重庆长安汽车股份有限公司(本文简称长安汽车),为中国长安汽车集团股份有限公司旗下的核心整车企业。

长安汽车通过自我积累、滚动发展,旗下现拥有重庆、北京、广东、俄罗斯、伊朗、巴西等11大全球生产基地、30个整车及发动机工厂,现有资产1281亿元,员工8万余人。

公司主营乘用车和商用车的开发、制造和销售。

二、长安汽车的财务能力分析1.偿债能力分析(1)流动比率分析长安汽车2013年-2015年流动比率分别为0.77、0.78、0.75。

2014年较2013年上升了0.01,2015年较2014年下降了0.03,流动比率始终维持在0.75左右,这说明长安汽车的短期偿债能力较弱。

长安汽车的流动比率低于一般认为的2,反映企业的偿债风险很大,公司流动资产占用较少,严重影响了资金的使用效率以及公司的获利能力,企业加强这方面的管理。

(2)速动比率分析传统经验认为,速动比率等于1较为合理,而速动比率低于1被认为短期偿债能力较弱。

长安汽车速动比率2013至2015年逐年上升,2014年较2013年上升了0.01,2015年较2014年上升了0.02,但这三年的速动比率都小于1,说明长安汽车的短期偿债能力较弱,企业管理者需要引起关注。

企业财务能力分析

企业财务能力分析作者:白天丽来源:《消费导刊》2018年第13期摘要:重庆长安汽车股份有限公司是一家国有大型企业,公司主营业务为乘用车和商用车的开发、制造和销售。

本文主要针对重庆长安汽车股份有限公司近5来的财务报表与上汽和行业均值相比较,分析长安汽车的财务能力,并提出建议。

关键词:财务能力财务分析一、公司简介公司名称:重庆长安汽车股份有限公司(简称长安汽车或重庆长安)前世今生:长安汽车的前身是上海洋炮局,目前,长安汽车的母公司和最终控股公司分别为中国长安和南方集团,主要子公司有河北长安汽车有限公司、南京长安汽车有限公司、合肥长安汽车有限公司、保定长安客车制造有限公司、长安福特汽车有限公司。

企业性质:国有大型企业上市时间:1997年,在深圳证券交易所上市(1996年从原公司独立)股票代码:A股代码为000625,B股代码200625。

主营业务:汽车(含轿车)、汽车发动机系列产品、配套零部件的制造、销售等业务。

产品介绍:微车、轿车、客车、卡车、SUV、MPV等低中高档、宽系列、多品种的产品谱系。

二、财务能力分析(单位:万元)(一)偿债能力分析1.短期偿债能力由图1可知,长安汽车的流动比率比上汽和行业均值都低,说明长安汽车的短期偿债能力不太理想,在同行业竞争中处于相对劣势地位。

长安汽车的应付票据、应付账款和预收账款所占比例较大,因而流动比率较低,从而导致了企业的短期偿债能力较弱,财务风险较大,因此,长安的流动比率有待提高。

由图2可知,2015年之前,长安汽车的速动比率一直低于行业均值和上汽,2015年之后高于行业均值,由此看来,长安汽车的短期偿债能力在2015年之前比较弱,2015年及2016年在整个行业中得到了提升。

2.长期偿债能力由图3可知,201 2至201 5年长安汽车的资产负债率高于上汽和行业均值,说明长安汽车的长期偿债能力弱于上汽和行业平均水平,企业应该适当降低负债的比率,提高偿债能力,2016年,长安汽车的资产负债率低于上汽和行业均值,长期偿债能力提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重庆长安汽车集团财务报表分析一、公司资料

1998年6月26日,以1997年末总股本876,190,000股为基数,用资本公积转增股本,每10 股转增4 股,总股本增至人民币1,226,666,000元。

2004年5月26日,以2003年末总股本1,226,666,000股为基数,按每10股派送红股2股,总股本增至人民币1,471,999,200元。

2004年8月26日,经中国证券监督管理委员会同意,向社会公开增发人民币普通股(A股)148,850,000股,总股本增至人民币1,620,849,200元。

于2005年12月,本公司的最终控股公司中国南方工业集团公司(以下简称“南方集团”)以其全资子公司长安集团持有的本公司普通股850,399,200 股(占本公司股份总额的52.466%)作为对中国南方工业汽车股份有限公司(以下简称“南方汽车”)的部分出资,南方汽车因此成为本公司母公司。

经中国证券登记结算有限公司深圳分公司于2006 年3 月30 日登记确认,上述长安集团所持本公司850,399,200股国有法人股已过户给南方汽车。

2006年5月,经国务院国有资产监督管理委员会《关于重庆长安汽车股份

币2,325,657,615元。

本公司于2010年9月27日换领了注册号为5000000005061 1-1-1企业法人营业执照。

2009年7月1日,经国家工商行政总局核准,本公司的母公司中国南方工业汽车股份有限公司(“南方汽车”)更名为中国长安汽车集团股份有限公司,以下简称“中国长安”。

本公司于2011年1月11日,经中国证券监督管理委员会同意,向社会公开

发行人民币普通股(A股)360,166,022股,发行后总股本增至人民币2,685,823,637元。

2011年7月6日,本公司以2011年6月30日末总股本2,685,823,637股为基数,向全体股东按每10 股派送红股4股,同时每10股以资本公积金转增股本4股。

总股本增至4,834,482,546股。

2011年5月18日,以增发后的总股本2,685,823,637股为基数,本公司按

2、重要利润项目

3、重要现金流

三、财务比率分析

1、短期偿债能力分析

短期偿债能力,是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负债,是反映企业财务状况好坏的重要标志。

财务人员必须十分重视短期债务的偿还能力,维护企业的良好信

动性却很低,则企业的短期偿债能力仍然不高。

而速动比率就避免了这种情况的发生。

根据经验,一般认为速动比率为1:1较为合适。

长安公司速动比率低于1,并且逐年有降低趋势。

由表中数据可知其主要原因是存货水平浮动,逐年有提高趋势,利用率低,其存货管理有待加强。

经营活动现金净流量占总现金净流量的比率。

该比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度。

比率越高,说明企业的财务弹性越好。

一般控制在50%左右为合理结构。

分析该公司普遍低于0.2,但在行业水平中仍属中上,在同行业来讲,财务弹性较好。

2、长期偿债能力分析

根据行业特色分析,长安公司的销售毛利率和营业利润率已经属于较高。

且在前三年逐年降低,尤其是2012年净资产收益率大幅度减小的情况下,2013年

有很好的回升现象。

且在2013年销售毛利率变化不大,稍有减小的情况下,营业利润率明显提高,说明企业在稳定控制成本环节的同时,销售收入的收益水平提高,销售策略成功。

但是根据行业特色分析,公司整体利润率一般,结合存货周转率较高的情况,说明公司可以投放更多精力到销售环节,提高经营管理水平。

公司的净资产收益率在2013年大幅度提高,可以增强投资人和债权人对工资的信心。

总体结合行业水平,长安汽车集团在国内汽车行业处于中游水平。

纵向比较2013年整体经营状况有所改善,且在策略上能看出有所调整,下一年的发展形势可以期待。

但在偿债能力等方面还需要投入更多精力进行调整,加强企业抗风险能力。