家庭保险配置分析表Excel模板

家庭保险需求分析报告模板

家庭保险需求分析报告模板家庭保险需求分析报告一、引言家庭是我们生活的核心和重要组成部分,然而生活中的风险和不确定性也时常存在。

为了更好地保障家庭的安全和财务稳定,许多人选择购买家庭保险。

本报告旨在对家庭保险需求进行分析,为家庭保险决策提供参考和指导。

二、家庭情况介绍请在这一部分详细介绍你的家庭情况,包括家庭成员的人数和年龄组成、每位成员的健康状况、家庭的收入和支出状况等。

这些信息对于保险需求的分析至关重要。

三、风险分析在这一部分,我们将对你的家庭所面临的主要风险进行分析,包括人身风险和财产风险。

1. 人身风险人身风险主要包括健康风险和意外风险。

根据家庭成员的年龄和健康状况,我们可以评估每个家庭成员面临的重大疾病风险和意外伤害风险。

这些风险可能给家庭带来巨大的医疗支出和经济负担。

2. 财产风险财产风险主要包括住房风险和财产损失风险。

如果你拥有自己的住房,那么可能需要考虑盗窃、火灾、自然灾害等因素。

此外,你还需要考虑家庭财产(如汽车、黄金等)的安全问题。

四、保险需求分析基于以上的风险分析,我们可以得出以下的保险需求:1. 健康保险由于健康风险是人身风险中最重要的一部分,建议购买适当的健康保险,以应对突发疾病和医疗费用。

可以考虑购买重大疾病保险、长期护理保险等。

2. 寿险如果家庭的经济支柱是一个人,那么建议购买寿险来保障其离世后家庭的经济稳定。

可以根据家庭成员的工作收入和未来规划来确定合适的保额。

3. 意外保险对于所有家庭成员都应考虑购买意外保险,以应对突发的意外事件导致的医疗费用和生活支出减少的情况。

4. 财产保险如果家庭拥有自己的住房和财产,那么建议购买房屋保险和财产保险来应对住房和财产的损失风险。

五、保险决策建议基于以上的保险需求分析,我们提出以下的保险决策建议:1. 综合考虑家庭成员的年龄、健康状况和经济状况,购买适当的健康保险和寿险。

2. 考虑购买适当的意外保险,以应对突发的意外风险。

3. 如果家庭拥有自己的住房和财产,购买适当的房屋保险和财产保险来保障财产安全。

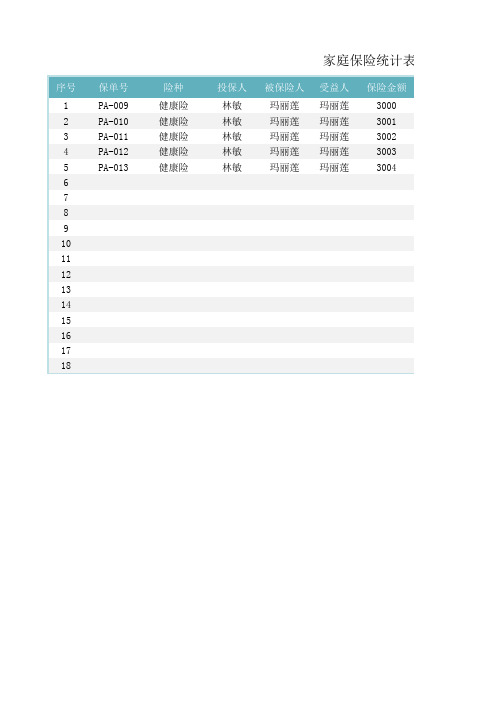

家庭保险统计表

受益人

玛丽莲 玛丽莲 玛丽莲 玛丽莲 玛丽莲

保险金额

3000 3001 3002 3003 3004

险统计表

生效日期

2020年7月1日 2020年7月2日 2020年7月3日 2020年7月4日 2020年7月5日

缴费年限 保障年限 保额

10年 11年 12年 13年 14年

20年 21年 22年 23年 24年

300000 内容1111

Hale Waihona Puke 序号1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

保单号

PA-009 PA-010 PA-011 PA-012 PA-013

险种

健康险 健康险 健康险 健康险 健康险

家庭保险统计表

投保人

林敏 林敏 林敏 林敏 林敏

被保险人

玛丽莲 玛丽莲 玛丽莲 玛丽莲 玛丽莲

300000 300001 300002 300003 300004

保障内容

内容1111 内容1112 内容1113 内容1114 内容1115

查询单号 险种

PA-009 健康险

投保人 被保险人

林敏

玛丽莲

受益人 保险金额

玛丽莲

3000

生效日期

2020年7月1日

缴费年限 保障年限

10年

20年

保额 保障内容

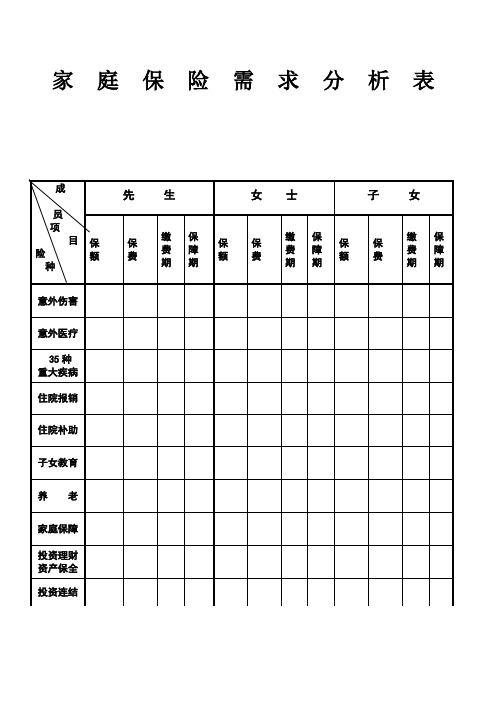

家庭保险需求分析表

家庭保险需求分析表

成

员

项

目险

种

先生女士子女

保

额

保

费

缴

费

期

保

障

期

保

额

保

费

缴

费

期

保

障

期

保

额

保

费

缴

费

期

保

障

期

意外伤害意外医疗

35种重大疾病

住院报销住院补助子女教育养老家庭保障

投资理财资产保全

投资连结

合计

人的一生不可忽视的四大风险:一是由意外或意外残疾导致,家庭收入中断巨额医疗费用增加;二是由疾病导致收入减少或中断,巨额费用增加;三是晚年收入减少或中断,养老所需各种费用长期持续支出;四是通货膨胀、各种税费及投资不确定性带来的,辛辛苦苦积累的财富不断缩水和蒸发。

从合理理财的角度出发,一个健康的家庭,应该拥有四大帐户:人身风险保障帐户、健康风险保障帐户、养老金领取帐户、长期投资理财帐户。

合理规划、未雨绸缪!

保险就像备胎、雨伞。

虽不常用,但却不能不备!

保险是转存、转账、投资,绝不是花掉和消费!国家注册保险代理人

联系电话。

家庭保障规划及保单记录表

最好有 是 是

是

最好有 是 是

最好有

保障规划表

保险类型

理想保额

保障期限

划表(示例)

保险类型

意外险 寿险

重疾险

医疗险 意外险 寿险

重疾险

医疗险 意外险 重疾险 医疗险

理想保额

100万 100万 70万 (至少50万) 100万以上 100万 100万 70万 (至少50万) 100万以上 20万 30万 100万以上

保障期限

持续购买保障 到75岁

终身

持续购买保障 持续购买保障

到70岁

终身

持续购买保障 持续购买保障

20岁 持续购买保障

家庭保障规划表

家庭成员

是否家庭 经济支柱

面临风险

是否需要保险转移家庭保Βιβλιοθήκη 规划表(示例)家庭成员 本人

太太 孩子

是否家庭 经济支柱

是

面临风险

意外死亡、残疾风险 死亡风险

重大疾病风险

健康小问题

意外死亡、残疾风险

死亡风险

是

重大疾病风险

健康小问题

意外死亡、残疾风险

否

重大疾病风险

健康小问题

是否需要保险转移

是 是

家庭保单管理表格

受益人

生效日

等待期

0 到期日 每年缴费 缴费年限 缴费日期 扣费账户

受益人

生效日

等待期

0 到期日 每年缴费 缴费年限 缴费日期 扣费账户

0 0

家庭保单管理汇总表

保单合同号

基本信息 保额 保障期限 投保人

保单合同号

保额 保障期限 投保人

保单合同号

保额 保障期限 投保人

保单合同号

保额 保障期限 投保人

单管理汇总表

受益人

生效日

等待期

缴费信息 到期日 每年缴费 缴费年限 缴费日期 扣费账户

受益人Βιβλιοθήκη 生效日等待期0 到期日 每年缴费 缴费年限 缴费日期 扣费账户

信息类型

家庭成员 险种 重疾险 意外险 人寿险 医疗险 其他 小计:

家庭成员 险种 重疾险 意外险 人寿险 医疗险 其他 小计:

家庭成员 险种 重疾险 意外险 人寿险 医疗险 其他 小计:

家庭成员 险种 重疾险 意外险 人寿险 医疗险 其他 小计:

费用总 计:

保险公司 保险公司 保险公司 保险公司

产品名称 产品名称 产品名称 产品名称

家庭资产规划Execl模板

标准普尔家庭资产象限图是对家庭可支配资产的配置构成指导,其目的是保障家庭资产的稳健增长和家庭生活的稳定延续,这个配置的关键点是家庭可支配资产的平衡配置。

标普图带给我们的,更多的是一种科学规划资金的思考方式,让我们可以从宏观的角度去思考、寻找适合自身情况的投资理财模式。

生钱的钱保本升值的钱

标准普尔家庭资产象限图高收益、高风险并存

养老金、子女教育金10%30%

20%40%要花的钱保命的钱

衣、食、住、行解决家庭突发大开支风险投资,取得高额收益保值升值,长期生活保障

股票、基金、房产安全、稳定、长期

家庭资产规划——标准普尔图

短期消费,满足家庭日常支出意外重疾保障,防止意外发生

3-6个月的生活费专款专用、以小博大

标准普尔家庭资产象限图,俗称“标普图”,是全球最具影响力的三大信用评级机构之一的美国标准普尔公司,在调研了全球十万个资产稳健增长的家庭资产配置方式后,分析总结出来的家庭资产配置分布图,该图是目前世界上针对家庭财富稳健增长,配置家庭资产构成比例,进行家庭理财的最为合理的方式。

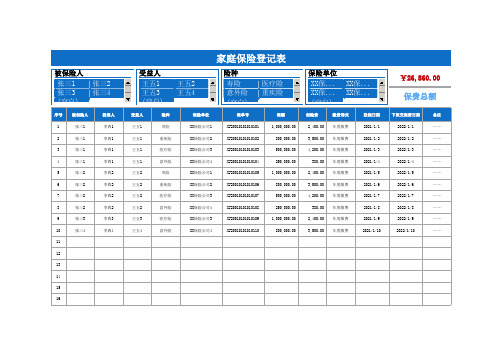

家庭保险登记表

XJ20010101010101 XJ20010101010102 XJ20010101010103 XJ20010101010104 XJ20010101010105 XJ20010101010106 XJ20010101010107 XJ20010101010108 XJ20010101010109 XJ20010101010110

缴费形式

投保日期

2,400.00 年度缴费 3,500.00 年度缴费 4,200.00 年度缴费

380.00 年度缴费 2,400.00 年度缴费 3,500.00 年度缴费 4,200.00 年度缴费

380.00 年度缴费 2,400.00 年度缴费 3,500.00 年度缴费

2021/1/1 2021/1/2 2021/1/3 2021/1/4 2021/1/5 2021/1/6 2021/1/7 2021/1/8 2021/1/9 2021/1/10

险种 寿险 意外险 (空白)

医疗险 重疾险

受益人

险种

保险单位

保单号

保额

王五1 王五1 王五1 王五1 王五2 王五2 王五2 王五2 王五3 王五4

寿险 重疾险 医疗险 意外险

寿险 重疾险 医疗险 意外险 医疗险 意外险

XX保险公司1 XX保险公司2 XX保险公司3 XX保险公司4 XX保险公司1 XX保险公司2 XX保险公司3 XX保险公司4 XX保险公司3 XX保险公司4

1,000,000.00 800,000.00 500,000.00 250,000.00

1,000,000.00 800,000.00 500,000.00 250,000.00

1,000,000.00 800,000.00

保险需求分析表

本公司及代理人对下资料严格保密

项目

本人

配偶

子女1

子女2

1

姓名

2

性别

3

出生日期

4

职业

5

年收入/年

6

是否拥有社保/商保

7

家族日常支出/月

8

承担家族责任年限

9

计划退休年龄

10

子女教育金支出/年

11

父母孝养年限

12

孝养费(双方父母)/年

13

房屋按揭供款/月

14

房屋按揭剩余还款期

15

汽车按揭供款

第一次全面检查时间: 年 月 日 检查人: 联系方式:

第一次全面检查时间: 年 月 日 检查人: 联系方式:

16

汽车招安揭剩余还款期

17

子女教育金储工具

20

最紧迫解决的保障需求

21

年存保费

22

爱好

23

投资习惯(股票、基金等)

家族保单备忘录

家族成员投保情况

家族成员姓名

初次投保年龄

年金或分红险保额

终身保障

重大疾病保障

意外险保障

住院保障

其它

残疾险

医疗险

费用型

津贴型

联系人:电话:

实用家庭保险规划模板

赡养费=每年双方父母赡养费*预 计赡养年数

3万*15年=45万

子女教育费=年教育支出*预计支 出年数

假设每年支出4万,目前9周岁,按大学毕业22岁算,还需要13年,总支出是4*13=52 万

4万*13年=52万

各种贷款(负债)

计算房贷或车贷未还款额总额

按30万左右测算

可支配流动资金(银行存款) 包含各种存款,理财产品,股票,基金等

妈妈方案1

终身重疾1:保额30万,保费7620元

终身重疾2:保额终身30万,保费5847元

百万医疗:保额400万,保费387元

意外医疗:保额30000元 特定药:保额100万,重疾里赠送 疫情险:保额20万,重疾里赠送

合计保费 14034元

意外:30万,保费180元

寿险保额60万 意外保额30万 医疗保额400万 疫情保额20万

一、家庭风险缺口测算(保额测算) 风险总缺口=家庭生活费缺口+赡养费+子女教育费+各种贷款-存款

类别

说明

目前测算

家庭生活费缺口=年开支/一年期 假设每月日常开支4000元,年度开支是48000元,家庭生活费缺口就是4.8万 理财产品的收益率(4%-5%) /0.4%=120万

4.8万/0.04=120万

总结:以上方案供参考,方案可以任意搭配,保额也可以更改,具体根据自己的预算调整

终身重疾,覆盖因特殊 情况,父母无法上班导 致的收入损失

定期重疾,保30年即可, 保费低,杠杆高,到20 年左右时,可以考虑退 保,把保费拿回

学校会购买, 这部分自己不 用额外补充

医疗费、床位费、 陪护费等各种费用 报销

宝贝方案总汇

终身重疾1:保额30万,保费3633元

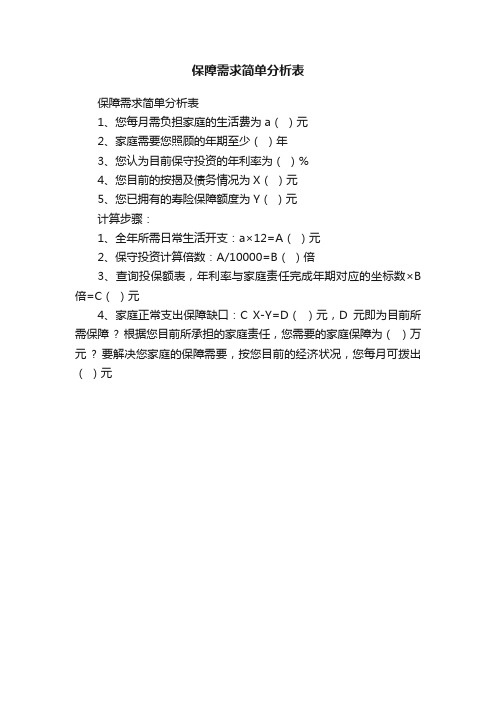

保障需求简单分析表

保障需求简单分析表

保障需求简单分析表

1、您每月需负担家庭的生活费为a()元

2、家庭需要您照顾的年期至少()年

3、您认为目前保守投资的年利率为()%

4、您目前的按揭及债务情况为X()元

5、您已拥有的寿险保障额度为Y()元

计算步骤:

1、全年所需日常生活开支:a×12=A()元

2、保守投资计算倍数:A/10000=B()倍

3、查询投保额表,年利率与家庭责任完成年期对应的坐标数×B 倍=C()元

4、家庭正常支出保障缺口:C X-Y=D()元,D元即为目前所需保障 ? 根据您目前所承担的家庭责任,您需要的家庭保障为()万元? 要解决您家庭的保障需要,按您目前的经济状况,您每月可拨出()元。

家庭理财表excel表格

家庭理财表excel表格篇一:家庭理财规划表家庭理财规划表个人档2000元/年医疗/住院 4元/月安全出行 100元/月200元/月4000元/年6000元/年10000元/年12000元/年20000元/年20万/年50000元/年避税,避债,传承,继承人的培养,礼物赠品存钱利息20% 百万身价家庭方案小孩保障教育金创业、婚假度假,拿分红养老方案4000元/月养老金金融房产收租金1万/月养老金成功人士篇二:家庭理财实用表格家庭理财实用表格 (2005年,试用版)1目录1、家庭财务现状 ................................................................. (3)1.1、家庭财务状况 ................................................................. .......................................... 3 1.2、家庭存款状况 ................................................................. .......................................... 5 1.3、家庭贷款状况 ................................................................. .......................................... 7 1.4、家庭房产状况 ................................................................. .......................................... 7 1.5、家庭财物状况 ................................................................. .......................................... 8 1.6、家庭保管箱状况 ................................................................. .................................... 10 1.7、家庭保险状况 ................................................................. ........................................ 11 1.8、家庭收支状况 ................................................................. ........................................ 12 1.9、家庭投资交易状况 ................................................................. ................................2 (16)1.9.1、股票交易状况 ................................................................. .................................... 16 1.9.2、基金交易状况 ................................................................. .................................... 17 1.9.3、债券交易状况 ................................................................. (18)2、年底分析 ................................................................. (18)2.1、个人检查 ................................................................. ....................................................... 18 2.2、财务分析 ................................................................. . (21)2. 2.1、收入分析 ............................................................................................................21 2. 2.2、支出分析 ................................................................. ........................................... 21 2. 2.3、投资分析 ................................................................. ........................................... 22 2. 2.4、风险分3析 ................................................................. ........................................... 22 2.2.5、总结 ................................................................. . (22)3、五年计划 ................................................................. (23)3.1、资产目标 ................................................................. ....................................................... 23 3.2、其他目标 ................................................................. ....................................................... 24 4、下一年度计划 ................................................................. (25)4.1、下一年度目标 ................................................................. ............................................... 25 4.2、下一年度预算 ................................................................. .. (25)1、家庭财务现状1.1、家庭财务状况这是家庭的资产负债表。

家庭保险需求分析表精编WORD版

家庭保险需求分析表精

编W O R D版

IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】

家庭保险需求分析表

人的一生不可忽视的四大风险:一是由意外或意外残疾导致,家庭收入中断巨额医疗费用增加;二是由疾病导致收入减少或中断,巨额费用增加;三是晚年收入减少或中断,养老所需各种费用长期持续支出;四是通货膨胀、各种税费及投资不确定性带来的,辛辛苦苦积累的财富不断缩水和蒸发。

从合理理财的角度出发,一个健康的家庭,应该拥有四大帐户:人身风险保障帐户、健康风险保障帐户、养老金领取帐户、长期投资理财帐户。

合理规划、未雨绸缪!

保险就像备胎、雨伞。

虽不常用,但却不能不备!

保险是转存、转账、投资,绝不是花掉和消费!国家注册保险代理人

联系电话。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

家庭保险配置分析表

250

200

200

150

100

50

0

消费型医疗险

妻子

50 重疾险

90 意外险

400

300

200

200

100

0

消费型医疗险

保险规划师建议:一个家庭需要全面的保障来防御风险。一般来说,丈夫作为家庭的顶梁柱,其在重疾保障和意外

家庭保险配置分析表

保险类型 消费型医疗险

重疾险 意外险 消费型医疗险 重疾险 意外险 消费型医疗险 重疾险 意外险

序号 1

2 3 4 5 6 7 8

家庭成员 妻子 丈夫 儿子

保险产品 产品A 产品B 产品 产品C 产品D 产品E 产品F 产品G 产品H

保单号 98738726876 98738726877 98738726878 98738726879 98738726880 98738726881 98738726882 98738726883 98738726884

丈夫

200 消费型医疗险

30 重疾险

300 意外险

儿子Βιβλιοθήκη 250200200

150

100

50

0

消费型医疗险

60 重疾险

意外险

丈夫作为家庭的顶梁柱,其在重疾保障和意外保障方面需要做到足量的保额。可以参考年收入的20%作为保费的投入金额

备注

100 意外险 入的20%作为保费的投入金额

年交保费 800 5000 500 1120 7500 500 600 2800 500

交费年期 1 30 1 1 30 1 1 30 1

保额(万) 200 50 90 200 30 300 200 60 100

每年交费日期 3月1日 5月1日 5月1日 3月1日 5月1日 5月1日 3月1日 5月1日 5月1日