Shibor均值数据2014

中国外汇交易中心产品指引(外汇黄金CMDS)V1.2

外汇期权隐含波动率 曲线

2

外汇快照 市场数据 市场 产品

最优报价

数据内容

最优报价(最优报买、最优报卖)

期限

交易模式

货币对

即期:USD/CNY、EUR/CNY、 JPY/CNY、HKD/CNY、GBP/CNY、 AUD/CNY、NZD/CNY、SGD/CNY、

发送频率

人民币 外汇

成交行情

首笔成交价、 末笔成交价、 最高成 交价、最低成交价

即期 远期 掉期 询价

AUX/CNY 实时逐笔 AUY/CNY

基准 价格

涨跌停基准价格、最高限价、最低限 价

基准数据 产品名称

外汇掉期曲线 (标准期限) 外汇掉期曲线 (标准期 限、非标准期限)

数据内容

Y 外汇掉期曲线标准期限的掉期点

发送频率

9:30-16:30 每半小时 12:10/16:40 每日两次

人民币 外汇 成交 行情

价、最低成交价、最新成交价、最新 成交价时间、最新成交价方向、最新 成交价量标识、最新成交价起息日、 涨跌、涨跌幅

竞价 询价

中间价

中间价、最高限价、最低限价 最优报价(报价时间、最优报买、最 优报卖、最优买价做市商 5 个、最优 卖价做市商 5 个) 即期 首笔成交价、末笔成交价、最高成交 远期 掉期 竞价 询价 EUR/USD、AUD/USD、GBP/USD、 USD/CHF、USD/HKD、USD/CAD、 实时逐笔 USD/JPY、EUR/JPY、USD/SGD

最优 报价

外币对 成交 行情

价、最低成交价、最新成交价、最新 成交价时间、最新成交价方向、最新 成交价量标识、最新成交价起息日、 涨跌、涨跌幅

1

最 优报卖、最优买价做市商 5 个、最优 卖价做市商 5 个)

浮动利率债券的基准利率选择及定价

1年期定存利率B_2W FR007国债YTM:1年国债YTM:3个月SHIBOR-3M1年期定存利率1.00B_2W 0.60 1.00FR0070.530.80 1.00表1 基准利率、国债收益率相关系数2%18%79%2007/01/042008/03/202009/06/032010/08/122011/10/272013/01/0712.0010.008.006.004.002.000.002ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部其中,R 为基准利率,r 为固定利差,S 现利差,M 为本金。

(一)久期SHIBOR-3MB_2W 1年期定存利率LIBOR-3M 标准差1.03%2.82%1.32%1.42%表2 基准利率波动率的标准差数据来源:国泰君安固定收益部12.0010.00 8.006.004.002.000.002007-01-042008-01-042009-01-042010-01-042011-01-042012-01-042013-01-04B_2W FR007SHIBOR -3M2ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部利率久期具有较为复杂的形式,因为浮息债定价公式的分子、分母均包含基准利率,这是与固定利率债券十分不同的一点,也正因此,浮息债具有值得注意的是,浮息债的利差久期与其期限可比的固定利率债券久期本质上是相同的。

(二)距下一付息日时间固息债定价公式如下:其中,c为票面利率,y为收益率,M浮息债定价公式如下:其中,R为基准利率,r为固定利差,S 现利差,M为本金。

其中,(R+S)M称为无利差部分,期限(年)预测现金流利率(%)现金流现值0.24930.99 3.05180.98260.50140.8091 3.13590.79670.75340.8276 3.20650.80820.99730.8457 3.2950.81881.24930.8638 3.39140.82851.50140.8822 3.47820.83811.75340.9005 3.54750.84711.99730.9185 3.59560.85592.24930.9363 3.62540.86422.5014100.95453.645692.3053总价99.9454表8 定价示意图7 根据利率模型构件的利率树数据来源:Wind 资讯,国泰君安固定收益部5.48565.14134.80054.45804.11553.77293.43043.08792.74542.40282.0603૧୲)&*ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜ*)ዐቐᅮᇺڦन*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮڟᅮ୲൸၍*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮनᅮ୲൸၍*\3124.16.14^0m3y5y7y10y15y20y30y数据来源:Wind 资讯其中,等号右侧第一项表示随着时间的推移。

Shibor作为中国基准利率有效性的市场属性分析_王晋忠

场基准 利 率 选 择 方 面 研 究 进 行 总 结 的 基 础 上, 提出基准利 率 应 该 具 有 市 场 性、 基 础 性、 相 关

[ 9] 性和系统稳定性四项基本属性。 周艺嘉则提出

系统稳定性不是基准利率的必要属性,波动性、 市场性、基础 性、可 测 性 与 可 控 性 才 是 基 准 利

[ 收稿时间 ] 2 0 1 3-0 8-1 5 [ , 男 , 重庆市人 , 西南财经大学金融学院副教授 , 经济学博士 ; 作者简介 ] 王晋忠 ( 1 9 6 4—) , 男 , 安徽合肥人 , 中国建设银行安徽省分行职员 ; 赵杰强 ( 1 9 8 7—) , 女 , 重庆市人 , 西南财经大学金融学院硕士研究生 。 王 茜 ( 1 9 8 9—)

[ 4] 单云亮运用格兰杰 ( 来利率变动 的 预 期 。 G r a n - g ) 因果 检 验 和 脉 冲 响 应 函 数 将 与 主 要 的 e r S h i b o r

市场利率进行比较分析 , 从基础属性方面论证 S h i - b o r作为基准利率的有效性 , 认为 S h i b o r作为基准 [ 5] 利率是比 较 合 适 的 。 梁 琪 等 人 构 建 了 多 元 VAR 模型 、V E CM 模型 , 对 S h i b o r作 为 基 准 利 率 进 行 相关性分析并检验数据平稳性后 , 得出在短端 S h i - b o r的基准性相对较为完善 , 在长端 S h i b o r基准地 [ 6] 位还 有 待 于 加 强 。 胡 朝 晖 和 丁 俊 峰 的 研 究 也 是 从 基准利率的基本属性出发 , 通过对目前我国部分基 准利率的 运 行 效 果 进 行 比 较 分 析 , 得 出 S h i b o r已

当前支付环境下基层央行会计风险的防范

透支, 就很难采取措施予以补救。同时, 由于没有系统自动签退功能, 如果操作员离岗未及时退出操作界面,

系统不会自动退出, 容易给不法分子造成可乘之机。

5、计算机病毒风险。目前计算机病毒种类繁多, 发展迅速, 如不能严格控制, 会给网络、系统造成严重破

坏。人民银行各会计核算系统虽然是通过内联网运行, 与外网隔离, 但有些系统如国库会计核算系统通过

备份不规范、不及时等形成的风险; 合法用户权限设置不规范, 个别用户越权处理会计业务形成的风险; 操

作员密码设置过于简单, 安全系数不高而形成的风险。

3、网络运行环境的风险。网络运行对环境要求较高, 目前基层人民银行的中心机房虽然达到了防火、防

湿、防磁干扰的要求, 但对照总行要求差距还较大, 存在着隐性风险。

( 一) 支付环境的风险

1、网络设备的选配与安装风险。网络设备质量的高低直接影响着系统运行的质量。如果网络设备、传输

介质选配安装不当, 则会影响到系统运行的功能、会计信息处理和传输的速度, 甚至会造成部分或全部数据

的丢失, 风险隐患较大。现行的大小额支付系统是依托电信网络运行的, 由于电信部门硬件设备、技术等原

证影像事后监督系统上线后, 仍然存在这些风险。

二、当前支付环境下会计风险的防范

( 一) 网络设备及网络管理风险的防范

1、各级行在网络设备的选配与安装方面要严格把关, 要严格按照总行的要求选配设备。同时, 会计核算

在依托计算机网络环境下要提高灾难应急防范能力。一是要建立应急机制、应急方案, 及时做好应急演练,

MT 系统向上级国库上报日报, 这种半开放式的网络极易使系统受到病毒侵袭; 同时人民银行内联网上任何

一台计算机, 只要安装了会计核算系统, 就有可能作为客户端登陆服务器进行操作, 一旦这些机器受计算机

基于SHIBOR的波动性分析

58 Times Finance

ARCH—LM 检验是 Engle 在 1982 年提出的检验残差序列中 是否存在 ARCH 效应的拉格朗日乘数检验方法。当残差序列存在 高阶的 ARCH(q) 效应,则可采用 GARCH 模型。本文使用 LM 检验,结果证实各序列存在 ARCH 效应。本文分别建立 ARCH 模 型、GARCH 模 型、GARCH—M 模 型、TGARCH 模 型、 EGARCH 模型讨论波动率模型,回归结果如表 2 所示。

1001

1 年期 6.37E-06 20.90593 3.980438

1001

由上表可知,四种资产收益率的峰度均远大于 3,尖峰分 布 异 常 明 显, 符 合 金 融 资 产 尖 峰 分 布 的 特 点; 从 偏 度 来 看, SHIBOR 中的短期和长期利率品种表现出了明显的区别,即短 期品种,资产收益率形态为左偏,即偏度小于零,而长期品种, 资产收益率形态则为右偏,偏度大于零。时间序列矩特性的时 变行为反映了时间序列的非平稳性质。对非平稳时间序列的处 理方法一般是将其转变为平稳序列,这样就可以应用有关平稳 时间序列的方法来进行相应的研究。通过增加变量的滞后项来 消除残差项的自相关,这个检验方法称为增广的迪基—福勒, 即 ADF 检验。本文采用 ADF 对上海同业拆借利率四个品种进 行单位根检验,可以发现,资产收益率的时间序列的单位根检 验均拒绝零假设,接受备择假设。从而对序列的时间冲击将随 着时间的推移其影响逐渐减弱,此时我们可以认为以上序列都 是平稳的。

由此,TGARCH 和 EGARCH 模型可以很好地拟合 SHIBOR 的四类资产的历史波动率。其原因主要是,虽然 ARCH/GARCH 模型能捕捉到金融时间序列的尖峰厚尾、波动聚集、条件方差时 变性等特征,但其条件方差的设定不能反映市场对信息的非对称 反应;此外,ARCH/GARCH 模型的另一个约束是条件方差方 程系数非负,这些都影响了模型对于 SHIBOR 四类资产历史波动 率的拟合,而 EGAR的实证分析也可以发现这一点。这些结论相信能为今 后进一步研究我国货币市场风险特征提供参考。

上海银行间同业拆借利率特征的研究

上海银行间同业拆借利率特征的研究作者:谢文灿来源:《现代经济信息》2014年第01期摘要:上海银行间同业拆借利率(以下简称Shibor)自诞生以来便被寄予厚望,它的出现背负着推动利率市场化进程的重要使命。

作为一款重要的短期市场利率,Shibor自身是否适应市场的需要、是否能够及时、准确反映市场信息需要时间来检验。

本文模型分析显示,Shibor 隔夜利率与一周利率存在明显的区制转移特征,极具市场敏感性;三月期及更长期限的Shibor 利率其波动性反映了较强的市场趋势。

作为市场基准利率,Shibor隔夜利率与一周利率潜力巨大。

关键词:上海银行间同业拆借利率;马尔科夫区制转移中图分类号:F830.3 文献标识码:A 文章编号:1001-828X(2014)01-00-03一、引言2007年1月4日起,上海银行间同业拆房利率(Shanghai Interbank Offered Rate,Shibor,以下简称Shibor)正式开始运作,这是我国逐步推动利率市场化的一项重要举措。

从宏观意义上,Shibor的建设和培育将有利于引导和完善货币市场定价,为未来更加具有深远意义的货币政策传导机制的构建打下基础。

Shibor报价银行团由18家系统中重要的商业银行组成,这些报价银行均是公开市场一级交易商或外汇市场做市商,且具有在中国货币市场上人民币交易相对活跃、信息披露比较充分的特征。

以2012年为例,其报价银行包括工商银行、农业银行、中国银行、建设银行、交通银行、招商银行、中信银行、中国光大银行、兴业银行、北京银行、上海银行、汇丰银行、渣打银行、华夏银行、广东发展银行、国家开发银行、浦东发展银行、邮储银行等18家大型商业银行。

在报价机制上,每个报价行向全国银行间同业拆借中心报出不同期限品种的Shibor的价格,该中心经剔除最高、最低的各4家报价后,对其余报价计算算术平均数,从而得出每一期限品种的Shibor。

Shibor于每个交易日的11:30对外发布。

【干货细读】Shibor异动之谜

【干货细读】Shibor异动之谜2013-12-06华尔街见闻如果您尚未关注见闻,您可以点击标题下方的“华尔街见闻→”关注我们。

近期,关于上海银行间同业拆放利率(Shibor)的种种异动,引起了市场人士的关注。

3月期SHIBOR近期走势与回购利率异常背离,最高相差200个基点,其背后是银行悬殊的报价。

数据显示:从今年10月下旬至今,在18家Shibor报价行中,各行对3月期Shibor的报价迥异:多数时间,除了农行和交行每日报价在6%以上外,其余各家银行的报价均在4.75%左右,后者大幅低于同期3月回购利率逾200个基点。

平日变动很少的3月Shibor利率在周四大涨近11个基点,录得6月20日“钱荒”以来的单日最大涨幅,但昨日同期3月回购利率却下跌了6个基点。

不仅3月Shibor利率持续低于2周品种,而且各家银行的报价也相差甚大,如3月Shibor的最高报价行与最低报价行相差竟高达220个基点。

以12月4日为例,当日11:30公布的当天3月Shibor利率为4.78%。

其中,在所有18家银行的报价中,除了两家银行报价在6%以上,其余16家商业银行的报价均在4.5%至5.1%之间,大幅低于前日质押式回购3月期品种6.78%的利率。

其中,农行对当日3月Shibor报6.65%,交行报6.20%。

而其余各商业银行中,报价最低的为某大行,12月4日的3月Shibor 报价仅为4.50%,与报价最高的农行竟相差215个基点。

值得一提的是,5日华夏银行也加入到高报价行列,当日报6.60%。

按照央行发布的《上海银行间同业拆放利率(Shibor)实施准则》,各家银行的Shibor报价应基于市场情况的报价,且报价行当日货币市场交易利率,都应以其报价利率为基准。

上海证券报引述上海某券商固定收益部总监表示,近期市场上长端利率上行较快,但Shibor 的长端利率却一直没动,的确引起了市场对此的众多猜测。

另一位长期观察Shibor利率的银行人士表示,“平常Shibor与回购利率相差10-20个基点还算正常,但最近则最高相差200个基点,就有些匪夷所思。

人民币利率市场化 预测 探讨 对四大行的影响

利率市场化对四大行的财务状况影响比较近年来,我国利率市场化改革稳步推进。

1996年以后,先后放开了银行间拆借市场利率、债券市场利率和银行间市场国债和政策性金融债的发行利率,放开了境内外币存贷款利率,试办人民币长期大额协议存款,逐步扩大人民币贷款利率的浮动区间,目前。

我国利率市场化实现了“贷款利率管下限、存款利率管上限”的阶段性目标。

未来利率市场化推进重点将是人民币贷款利率下限和人民币存款利率上限的放开。

1993年,党的十四届三中全会《关于建立社会主义市场经济体制若干问题的决定》和《国务院关于金融体制改革的决定》中提出了我国利率市场化改革的长期目标:建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各类利率水平的市场利率管理体系。

2003年,党的十六届三中全会《关于完善社会主义市场经济体制若干问题的决定》进一步明确“稳步推进利率市场化,建立健全由市场供求决定的利率形成机制,中央银行通过运用货币政策工具引导市场利率”。

2011年《中华人民共和国国民经济和社会发展第十二个五年规划纲要》再次要求:“稳步推进利率市场化改革,加强金融市场基准利率体系建设”。

近年来,我国利率市场化改革稳步推进。

1996年以后,先后放开了银行间拆借市场利率、债券市场利率和银行间市场国债和政策性金融债的发行利率,放开了境内外币存贷款利率,试办人民币长期大额协议存款,逐步扩大人民币贷款利率的浮动区间,目前。

我国利率市场化实现了“贷款利率管下限、存款利率管上限”的阶段性目标。

未来利率市场化推进重点将是人民币贷款利率下限和人民币存款利率上限的放开。

一、人民币存贷款利率管制已被部分突破人民币贷款利率下限管制被变相突破。

近年来,由于债券市场快速发展,债券融资成为企业外部融资的重要渠道,由于债券发行利率一般低于同期限贷款利率,优质企业融资一般首选发行企业债券。

然而,我国债券市场的主要参与者仍然是商业银行,企业通过发行债券方式融资,实际上是变相突破贷款利率下限管制,降低企业融资成本。

中国银行理财业务发展模式和路径选择

第9期(总第310期)2009年9月财经问题研究Research on F i n anc i a l and Econo m i c Issues Number 9(General Serial No 1310)September,2009・金融与投资・中国银行理财业务发展模式和路径选择黄国平(中国社会科学院金融研究所,北京 100732)摘 要:中国银行个人理财业务正处于从产品导向的发展模式向以服务为中心综合性发展模式提升的转变期。

目前,我国个人理财业务发展中所遭遇的问题,既有金融发展滞后、制度创新乏力等外部环境的约束,也有银行业内部经营实力和发展理念上的不足。

加快和促进当前发展模式提升是一项系统工程,既需要国家在制度和政策设计上提供支持,亦依赖于包括各类金融机构在内的所有市场参与者在技术手段上的创新,旨在发展和培育一个层次清晰、形式多样、服务高效和竞争有序的理财市场。

关键词:个人理财;发展模式;路径选择;经营环境;经营实力中图分类号:F830133 文献标识码:A 文章编号:10002176X (2009)0920051206 理财(Financial Planning )最早源自于20世纪30年代初美国保险业推销保险产品引入的一个概念,至今还没有统一的明确定义。

从经济学意义上,本文倾向于将理财抽象为一种财富管理活动和程序,并对其做出如下的定义———在一定的资源禀赋下,根据管理(或程序)目标,在获取相关信息的基础上,设计和利用各类金融和投资工具,进行财富动态化的优化管理和规划,以旨在实现目标价值最优化。

目前,中国金融理财市场中,银行理财无论是所占据的市场规模,还是服务能力和水平,都处于主导地位,这与我国现阶段金融发展水平相适应。

毕竟,根据金融体系进化的三阶段论[1],我国现阶段金融体系还仍处于银行主导型的早期阶段。

我国银行理财市场在遭遇2008年初的所谓“收益门”事件,①经过整顿清理之后,已摈弃不顾现实和条件的激进发展模式,走向稳健发展之路。

基于小波神经网络的Shibor预测

基于小波神经网络的Shibor预测摘要:上海银行间同业拆放利率(Shibor)的推出是中国利率市场化重要的一步。

通过分别建立小波神经网络和回归时间序列组合模型预测2周品种Shibor并作对比分析,结果表明小波神经网络的拟合和预测精度较高,具有一定的科学性和实用性。

关键词:Shibor;小波神经网络;回归时间序列组合;预测一、引言基准利率的形成是利率市场化的重要前提。

以货币市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率体系机制已成为趋势[1],如英国的Libor、美国的联邦基金有效利率和香港的Hibor等。

各国、地区的中央银行通过对基准利率的调控来协调资金供求,实现货币政策目标。

资金在不同金融市场之间流动,影响其流向的一个重要因素是资金成本,而衡量资金成本则需要一个反映市场供求的基准利率[2]。

2007年1月4日上海银行间同业拆放利率(Shanghai Interbank Offered Rate,简称Shibor)的推出正是央行为打造中国金融市场的基准利率而采取的一个重要举措。

目前,国内许多学者展开了对Shibor理论的探讨和研究,大多数从Shibor 的利率市场化及作用进行分析,如姚秦(2007)、刘喜波(2008)、苏昌蕾(2011)等[3-5]。

对于Shibor的预测文献比较少,而且假设的条件、采取的方法以及考虑的变量也不同。

周颖颖等(2009)利用带跳Vasicek单因子利率模型预测3个月的Shibor报价,但其样本量有限,未考虑多因子模型描述Shibor的适用性[6]。

田敏等(2009)应用ARMA模型对1周的Shibor价格进行分析,预测结果与真实值误差偏大[7]。

杨宝臣和苏云鹏(2010)使用Shibor日观测数据对预期理论进行检验,结果发现短端和长端利率分别存在波动趋势和线性漂移趋势,进而得出预期理论对这两类利率分别适用,但是对整体并不适用的结论[7]。

综上,目前针对Shibor的理论研究和实践处于摸索阶段,其走势需要利用模型仿真测试。

经营性高速公路合理收益率的界定及计算方法

经营性高速公路合理收益率的界定及计算方法赵京;王建伟;甘家华;毛新华【摘要】The reasonable yield of profitable highway is critical to develop charges scientifically and promote social justice. From the perspective of the realistic cases, random variables and the government management, the paper defines the reasonable yield as an interval. On the base of the concept of cost and price control theory, the paper deduces that the minimum value of the interval is benchmark rate of return and the maximum value is the rate which corresponding to a lower service level. The paper analyzes and demonstrates the model of combining CAPM and WACC for calculating benchmark rate is reasonable for the benefits include the time value of money and the highest potential income when the profit is 0. The parameter calibration model for market expected rate of the return is demonstrated basing on the input-output table. In the calculation case, the reasonable yield is 7.47%–10.1%, as a basis of formulation and adjustment of charges.%经营性高速公路的合理收益率是科学制定收费标准、促进社会公平的关键所在.本文从现实案例、随机变量和政府管理角度出发,将合理收益率界定为取值区间,以投资收益率来衡量.以成本的概念和价格管制理论为基础,分别将基准收益率和降低一个服务等级对应的收益率作为区间的下限值和上限值;论述了当经济利润为零时的收益,包括资金的时间价值和可能获得的最高收益,因此以CAPM模型结合WACC模型对基准收益率进行量化的理由是充分的;基于投入产出表给出了市场期望收益率参数的标定模型;在算例情况下,合理收益率为7.47%–10.1%,为制定和调整高速公路通行费率提供依据.【期刊名称】《交通运输系统工程与信息》【年(卷),期】2014(000)006【总页数】6页(P141-146)【关键词】交通运输经济;合理收益率;CAPM模型;经营性高速公路;投入产出表【作者】赵京;王建伟;甘家华;毛新华【作者单位】长安大学经济与管理学院,西安710064;长安大学经济与管理学院,西安710064;长安大学经济与管理学院,西安710064;长安大学经济与管理学院,西安710064【正文语种】中文【中图分类】U4-9“公路特许经营制度”拓宽了公路融资渠道,使我国在不到30年的时间里建成7.4万km高速公路,居世界第二,但同时却出现了高速公路为“暴利行业”的诟病.《收费公路管理条例(征求意见稿)》中仅提到经营性高速公路的合理收益率,却并未给出明确定义和数值.现实情况表明,研究如何科学界定和计算合理收益率,对于消除诟病、促进公平制定通行费率乃至保证公路建设融资渠道的畅通具有十分重要的意义.现有通行费率制定方法均以“收支相抵”为原则,旨在使企业收回成本[1,2],收益率为零.关于收益率的研究多为如何确定污水处理、煤矿、电力等项目的基准收益率[3-5],仅周晓航等学者[6]进行了关于高速公路收益率的研究.周晓航等认为合理收益率是一个区间,下限值为无风险收益率,上限值为降低一个服务等级获得的收益.现有研究注重构建收益率的计算模型,但问题在于模型同合理收益率的内涵是否匹配,并且模型参数的标定方法不够精确,也缺乏理论支撑.针对上述问题,本文依据经济利润和价格管制对合理收益率的上下限进行界定,根据界定的上下限构建计算模型,并进一步研究收益率模型参数的标定方法.净资产收益率、股本回报率等财务指标可表示项目的经营状况和盈利能力.本文旨在衡量高速公路项目的合理收益,以投资收益率为指标便于参考和横向比较.政府对某行业投资项目收益水平给予最低的承诺,或是给出收益水平的区间称作收益率的固定式与浮动式.项目收益受众多因素的综合影响,诸如:政策变动、经济波动、资金结构等.按照概率论的观点其近似服从正态分布,因此项目的收益为某个确定值的概率为零,但可以保证其数值落在某个区间内的概率大于一个任意小的正数[7].经营性高速公路的本质仍是公共产品,因公共财政不足而呈现了“表象商品”的情形[8].一方面要保障经营者利益,增加行业投资吸引力;另一方面要保证使用者利益,支付可接受的价格享受公共服务.两者博弈的结果既能使企业维持生产,又能避免企业获得过多利润而损害公众利益.所以合理收益率应是具有上、下限值的取值区间.3.1 基准收益率当企业新增一个单位投资的成本小于收益时,企业为获得利益会继续投资,直到边际投资的成本等于收益时为止,对应的收益率称作截止收益率[9],记做rb.即收益至少要能够弥补成本企业才会继续生产.因此,截止收益率rb可以看做合理收益率的下限值,在项目评价中也称为基准收益率.项目的成本通常以投资额来衡量,即购买要素的支出;而收益是在项目建设后期因成本所得的回报,即要素的机会成本.可表示为由于投资和收益存在时间差,所以收益除了包括投资可能获得的收益之外,还包含投入资金的时间价值.3.2 CAPM结合WACC模型rb对应的收益等于机会成本,可用项目的融资成本来衡量.融资的主要来源是自有股本和债务,可以用WACC(加权平均资本成本)模型来计算,因此rb的计算公式为式中 KE为权益资本成本;为权益资本比例;KD为债务资本成本;为债务资本比例.KD的计算公式为式中 i为借贷资金的利率;T为企业所得税税率.KD表示企业为获得资金D而所付出的成本.权益资本成本KE是要素可能的最高支付(机会成本),可以用自有资本在市场中的投资收益来衡量,包括无风险收益和风险收益.现代资产组合理论将风险分为系统性风险和非系统性风险,多样化的资产组合可以消除非系统性风险,市场组合的多样性被认为足够消除非系统性风险.而系统性风险与整体经济运行有关,不能通过多样化消除.因此自有资本投资组合 j 的预期收益E(Rj)可以用CAPM(资本资产定价模型)计算.式中 E(Rj)为投资组合 j的预期收益;Rf为无风险收益率;E(R m)为市场组合的期望收益率;βj为投资组合 j的系统性风险系数,衡量风险的大小;E(Rm)-Rf为风险溢价,衡量风险的价格,是自有投资组合因承担系统性风险所获得的补偿. CAPM模型是对资产的系统性风险的定价,认为一个资产组合的收益率由无风险收益率(投资期内消费延迟的补偿)和市场风险收益率(投资风险的补偿)组成.3.3 参数标定方法计算rb需要的参数为:E、D、i、T、Rf、βj和E(Rm),其中E、D、i和T由项目的实际情况决定,因此Rf、βj和E(Rm)是计算rb的关键.Rf为无风险收益率,现有研究取国债利率.本文将银行间同业拆借利率作为另一个重要参考指标,中国大陆主要有上海银行间同业拆借利率(shibor)和中国银行间同业拆借利率(chibor)两种.βj为资产组合的风险系数,可用投资收益率相对于市场收益率变化的幅度衡量,计算公式为式中 Rj为投资组合 j的收益;Rm为市场组合的收益;cov(Rj,Rm)为投资收益率与市场收益率的协方差;δ2(Rm)为市场收益率的方差.3.4 市场期望收益率现有方法用股票价格指数表示市场平均收益率,但不同股票交易市场的证券指数会有一定的差别,另有学者使用国民经济的增长率作为参考指标.本文以产业关联理论为基础,试图利用投入产出表计算市场期望收益率.3.4.1 投入产出表投入产出表以矩阵形式描述国民经济各部门在一定时期(通常为一年)生产活动的投入来源和产出使用去向,揭示国民经济各部门之间相互依存、相互制约的数量和比例关系,具体形式如表1所示.3.4.2 计算模型直接消耗系数σij是指各i部门的投入价值占j产品生产要素总投入价值的比例,(i,j=1,…,n).投入产出表增加值部分中,ej表示 j产业的营业盈余占j产业总投入的百分比,即行业j的投资收益率.沿行方向看,σij表示i部门作为生产要素,投入到各 j部门中的比例,这是相对于总产出X(iXi=Xj)的比例.这里需做处理,得到相对于中间使用的比例,表示i部门作为要素投入到各 j部门中的比例.在此假设每单位货币的产出能力是相同的,因此市场期望收益率可依照投入要素的比例进行加权平均计算得出,公式为式(4)表明,某产业市场期望收益率的大小,取决于将其作为生产要素产业的收益率的大小及投入量的多少.4.1 价格管制自然垄断作为垄断的一种表现形式,存在由厂商的高价格、高利润和低产出导致的效率损失情况.当P=MC时,经济达到效率最优的状态,然而自然垄断行业的特点是规模经济在产量很大的情况下仍然存在,即边际成本曲线MC总是位于平均成本曲线AC之下,厂商总是在平均成本下降的阶段进行生产,如图1所示.如果按照边际成本进行定价,则价格P1=MC,产量增加到Q1,市场效率提高.但由于MC<AC,厂商按照边际成本定价无法收回成本,所以会没有厂商提供产品.因此政府须通过对价格的干预来平衡公共利益和厂商利润,即价格管制.4.2 合理收益率上限价格管制是政府防止因企业获得经济利润过高而损害公众利益的一种手段,若经营者利润为零则不能吸引投资.并且企业通过提升管理水平或利用新技术,实现了成本降低或收益增加,获得了相应的经济利润,应是合理的,也应是政府吸引投资者、鼓励技术创新的政策引导.假设价格落在P2和Pn(小于Pm的某点)组成的区间内时,企业获得的收益均是合理的,Pn为允许的最大经济利润对应的价格,以rc 表示对应的合理收益率上限,则可以定义企业合理收益率为r∈[ ] rb,rc.rb、rc的含义如上文所述.4.3 服务等级差测算法高速公路服务水平可用拥挤度(V∕C)来衡量,拥挤度(V∕C)越大,服务水平越低,企业通行费收益越大.高速公路服务水平不应与预先设计偏离太大,周晓航[10]认为,当服务水平下降一个等级时所对应的收益是企业允许获得的最大经济利润.高速公路在达到设计服务水平并获得基准收益率rb时,费率为Pi,则项目经营期限的计算公式为式中 Pi为公路运营第i年的费率;Q1i为公路运营第i年的预测交通量;C1i为公路运营第i年的成本;I为公路项目投资支出.通过上式计算出经营年限N,在经营期限内合理收益率上限满足下式要求式中 Q2i为公路运营第i年服务水平下降一个等级对应的交通量;C2i为公路运营第i年的成本.两式联立最终得到详细推导过程见于文献[10].5.1 基准收益率计算(1)无风险收益率.由于公路项目投资周期长,因此选取周期较长的利率作为标准.从shibor与chibor各自的官方网站上获取2008年8月至2014年4月间,每天的12月期利率,取所有数据的平均值,得到银行间同业拆借利率为4.23%.获取1990年到2012年整存整取五年期的银行存款利率,取其平均值6.29%.获取2000年2010年剔除通货膨胀因素后的5年期国债利率数据,其平均值为3.24%.将上述三个指标的平均值作为无风险利率,得到Rf=(4.23%+ 6.29%+3.24%)/3=4.59%. (2)风险系数.取19支高速公路上市企业股票的月线涨跌幅数据作为Rj的样本,以上证指数和深证综指的月线涨跌幅数据作为反映市场组合收益Rm的指标,时间跨度为2009年4月30日到2014年3月31日近60个月,可得到19个股票涨跌幅数列和2个证券指数数列.用每只股票的数列分别同上证指数和深证综指的数列两两计算协方差,以上证指数和深证综指数列得到各自方差分别为0.004 5和0.006 2,再根据式(3)可得到以两个证券市场做为参考的风险系数及其平均值,结果如表2所示.(3)市场期望收益率的标定.从项目建设阶段的角度出发,高速公路建设属于建筑业下的一个子行业.从运营阶段来看,高速公路是道路运输业的生产要素.可将建筑业和道路运输业的收益率作为高速公路市场期望收益率的参考指标.以式(4)结合《2007年中国投入产出表》的数据,按建筑业计算得到市场期望收益率为9.7%,按道路运输业计算为8.6%,取平均值作为市场期望收益率,E(R m)=9.12%.(4)计算结果.取2013年12月31日上市企业资产负债率表示,参照1989年到2012年五年期以上银行贷款利率作为债务资本成本KD,取平均值8.97%.企业所得税T为25%.将数值带入式(1)和式(2)得到 KE和rb的结果如表2所示,取算数平均值7.47%作为基准收益率rb的取值.5.2 合理收益率上限计算我国高速公路一般的最高限速和最低限速分别为120 km/h和90 km/h,在此以设计时速为120 km/h时,行驶速度为90 km/h对应的服务水平作为高速公路的预先设计服务水平.由《公路工程技术标准》可知,90 km/h时对应的最大交通量V1= 1 600 pcu/h/ln,降低一个服务等级对应的最大交通量V2=1 950 pcu/h/ln.已知基准收益率rb=7.47%,假设经营年限为25年时,根据式(5)计算得到rc= 10.1%.在确定合理收益率为一个包含下限值和上限值的取值区间后,从成本的概念出发定义下限值为基准收益率,论证了用CAPM结合WACC模型计算的合理性.基于产业关联理论提出根据投入产出表标定市场期望收益率的计算模型.基于价格管制提出企业的经济利润不为零的合理性是存在的.高速公路降低一个服务等级时对应的收益率为合理收益率的上限值.经算例计算,合理收益率为7.47%-10.1%.计算模型的合理性的理论支持还需进一步完善.【相关文献】[1] 周国光.高等级公路收费费率确定的一般理论研究[J].交通财会,1997(04):9-10.[ZHOU GG.General theory reaserch on highway pricing rate[J]. Transportation Finace,1997(04):9-10.][2] 龙涌,蒋葛夫,冯云才.高速公路收费标准制定方法探讨[J].西南交通大学学报,2001,36(4):421-424.[LONG Y,JIANG G F,FENG Y C.An exploratory study on measures to formulate freeway's toll standard[J]. Journal of Southwest Jiaotong University,2001,36(4): 421-424.][3] 王秀云.投资项目基准收益率的内涵与确定[J].化工技术经济,2003,21(4):29-32.[WANG XY.Connotation and calculation of the basic return ratefor investment project[J].Chemical Techno-Economics,2003,21(4):29-32.][4] 袁飞,金正基.BOT项目基准收益率的确定和政府保证责任[J].中国给水排水,2006,22(12):78-82.[YUAN F,JIN Z J.Determination of expected basic rate of income for BOT project on municipal waste water treatment and governments responsibilities[J].China Water&Waste Water,2006,22(12):78-82.][5] 李明辉,王秀姣,卢明银.关于确定煤矿项目基准收益率的研究[J].煤炭经济研究,2009(5):42-44.[LI M H, WANG X J,LU M Y.Researching on confirming the benchmark yield of coal mine project[J].Coal Economic Research,2009(5):42-44.][6] 周晓航,褚春超,周健.经营性公路合理回报测算方法研究[J].公路交通科技,2009,26(2):145-149.[ZHOU X H,CHU C C,ZHOU J.Study on measuring method of reasonable return of commercial highway[J].Journal of Highway and Transportation Research and Development, 2009,26(2):145-149.][7] 赵京,王建伟,何娟,等.农村公路与新农村建设发展适应性评判方法[J].公路交通科技,2013,30(9):145-153.[ZHAO J,WANG J W,HE J,et al.Judgment method of rural road development suitability for new rural construction[J]. Journal of Highway and Transportation Research and Development,2013,30 (9):145-153.][8] 萧赓.关于公路经济属性问题的若干思考——浅谈公路在公共财政和国有资产管理体制改革中定位的基础理论[J].公路,2003(8):118-120.[XIAO G.Thinking of the economic attribute of highway——in the reform of public finance and state-owned assets management system[J].Highway,2003(8):118-120.][9] 王燕,康锋.基准收益率的影响因素及确定方法[J].工业技术经济,2003(6):65-67.[WANG Y, KANG F.Factors affecting the benchmark rate of return and its determinationmethod[J].Industry Technology Economic,2003(6):65-67.][10] 周晓航.经营性公路合理收益研究[D].武汉:武汉理工大学,2009.[ZHOU X H.Study on reasonable profit of operating road[D].Wuhan:Wuhan University of Technology,2009.]。

关于Shibor基准性建设及其浮息债价值的探讨

S i r I 史 利 差 ,发 现 人 民 币 3个 月 S io-O S hb -OS历 o hb r I

在 目前货 币市场 的结构特点下 ,资金面的扰动又常常

被 放 大 。这 些 都 加 大 了市 场 对 于 未 来 资金 面不 确 定 性 的预 期 .S i r 高 企 也 反 映 了 市 场 对 于 不 确 定 性 的 ho的 b

补偿。

差则缩小至负值 。两者 的利差出现 了较大偏离。

对 S io 基 准利 率建设 中存 在的不 足 ,从增 强Shb r l hb r io  ̄ 率可交 易性 、逐 步建立 基于 Sh o 基准 的统 一定 价体 系等方 面提 出了发 J i r b

展 建议 。

Abstac r t

Sic h n f201 , iorit es aes h v ien c n iu syan omesi iorOI s r ad a e wien d t e a k bl n e t e e d o Shb ner tr t a e r 0 s o tn ou l d d tcShb — S p e s h v d e o a r m r a e e en.Ths p erc nsder r xt t i ap o i s va i ges i alzig f t r h tc s ous an l n an y n aco s t a au e Shiori er trt s t ie,dic s es t alat n b nt es a e o r s s u s he v u i o lv s an lc in op oru t fc re tShb lat g r t on s, d s u is t e r f en e f cor orShiorp ii y u ig e el d al at p t nies o u r n iorf o o i o i a e b d an t de h eer c a t s f n b rcng b sn 3M Shb cua as T d e s t e i d uae d veo ioras a a t lc e o a dr s h na eq t e lpmen fShb en h a k it r s ats,te p erp t ow a d to iorb c m r n e e tr e h ap u s fr r s s ge t s su h a ten h ug s i c s s r gteni h rdably o on ng t e ta it fShiori e e aes an ad l t l ig a unfr pr ig s sem or i b ntr str t d gr ual esabi n i m i n y t y sh o c f

2014年中国债券市场统计分析报告(中债登)

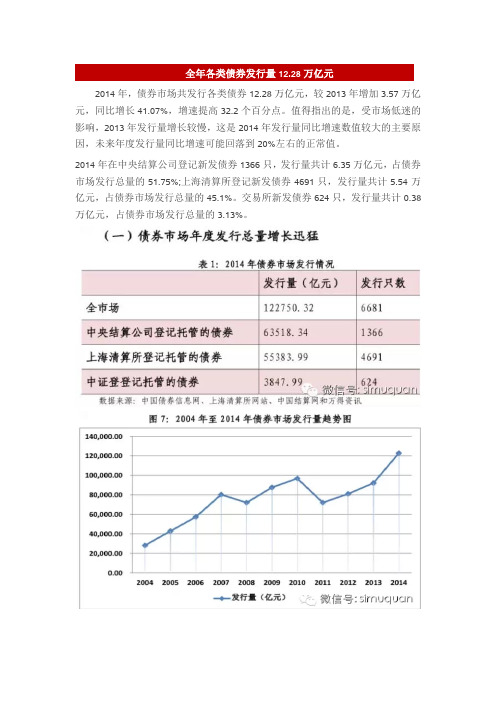

全年各类债券发行量12.28万亿元2014年,债券市场共发行各类债券12.28万亿元,较2013年增加3.57万亿元,同比增长41.07%,增速提高32.2个百分点。

值得指出的是,受市场低迷的影响,2013年发行量增长较慢,这是2014年发行量同比增速数值较大的主要原因,未来年度发行量同比增速可能回落到20%左右的正常值。

2014年在中央结算公司登记新发债券1366只,发行量共计6.35万亿元,占债券市场发行总量的51.75%;上海清算所登记新发债券4691只,发行量共计5.54万亿元,占债券市场发行总量的45.1%。

交易所新发债券624只,发行量共计0.38万亿元,占债券市场发行总量的3.13%。

从银行间债券市场新发债的券种结构来看,2014年国债发行1.44万亿元,同比增长7.39%;政策性银行债发行2.3万亿元,同比增长10.65%;受银监会《商业银行资本管理办法(试行)》影响,近两年二级资本工具发行规模与商业银行次级债呈现了此消彼长的特点,商业银行债发行0.08万亿元,同比下降25.34%,二级资本工具发行0.36万亿元;企业债券发行0.7万亿元,同比增长46.5%;中期票据发行0.95万亿元,同比增长40.98%;短期融资券(含超短期融资券)发行2.15万亿元,同比增长35.64%;非公开定向债务融资工具发行1.02万亿元,同比增长80.22%;政策性银行债和国债在发行规模中占据主要地位,二者发行量合计约占发行总量的31.41%。

截至2014年12月末,全国债券市场总托管量达到35.64万亿元,比上年末增加6.16万亿元,同比增幅为20.9%。

其中在中央结算公司托管的债券总量为28.73万亿元,占全市场托管量的80.6%;上海清算所托管总量为5.56万亿元,占全市场托管量的15.6%;交易所托管总量为1.35万亿元,占全市场托管量的3.79%。

主要券种持有结构2014年末投资者的主要券种持有结构与2013年末相比呈现以下特点:(1)对流动性较好的利率类债券持有量普遍增加,说明在2014年经济持续下行背景下,各类型机构的风险偏好有所下降,更加偏好持有风险低、流动性好的券种;(2)以证券基金、年金、社保基金、信托计划、证券公司资产管理计划、商业银行理财产品为主的投资者,相较于其他类型投资者,偏好持有企业债,说明在2014年各类型理财产品为覆盖较高的募集资金成本,更偏好于在债券市场投向票面利率较高的债券等;(3)在大力发展信贷资产支持证券,盘活信贷存量的政策导向下,各主要机构类别普遍增持资产支持证券;(4)随着国内债券市场对外开放进程进一步加快,境外机构参与银行间债券市场的规模也迅速增加,其偏好持有国债、政策性银行债、央票、政府支持机构债等具有较高安全性的债券资产。

基于DSGE模型的结构性货币政策与高碳产业结构调整分析

基于 DSGE模型的结构性货币政策与高碳产业结构调整分析摘要:我国经济进入“新常态”,货币政策落地能否缓解经济结构性矛盾?本文在已有研究基础上,利用DSGE模型建立统一的结构性货币政策分析框架,探究适合我国的结构性货币政策传导路径;并对模型进行数值模拟与实证检验,探究结构性货币政策对于高耗能、高污染的负外部性产业的影响和对产业结构的调节作用。

文章验证了结构性货币政策的有效性,对于实现绿色低碳发展具有重要意义。

关键词:结构性货币政策;DSGE模型;产业结构1.前言为实现新常态背景下稳定经济增速、调整产业结构,促进金融体制改革、服务民生的政策要求,我国央行开展了包括定向降准、短期流动性调节工具、抵押补充贷款等大量创新型结构货币工具。

在实际政策实施过程中,定向调控的结构性货币政策是否能够发挥其产业结构调整的引导作用,定向调控的结构性货币政策是否能够深入推进结构型改革,促进薄弱经济领域企业消费与投资增长。

基于此,本文结合DSGE模型建立统一的结构性货币政策理论分析框架,揭示定向调控的结构性货币政策影响经济各产业间的内部机制,并结合研究结果提出更好地发挥定向调控货币政策作用的策建议。

1.文献回顾传统宏观经济理论认为,总量型货币政策主要通过影响信贷资金的可得性和成本来实现对宏观经济调整的目的。

研究发现,统一的货币政策工具和结构性的货币政策方式可以调整和影响市场利率,达到促进实体经济发展的目的。

次贷危机后,当经济体外界金融环境严重恶化时,统一的货币政策会在融资收紧、流动性陷阱的环境下失效,各国货币当局开始通过结构性货币政策寻求更加宽松的货币条件,结构性货币政策能有效地规避更严重的经济衰退。

张克菲(2018)实证研究发现在短期内结构性货币政策能有效地影响货币市场和债券市场的利率传导。

陶士贵等(2016)认为“新常态”下结构性货币政策对经济增长的促进作用明显增强。

吕风勇(2018)实证研究得出结构性货币政策通过差异利率调整能有效降低非对称冲击对经济产出的波动。

经济下行期间的银行经营风险及对策研究

经济下行期间的银行经营风险及对策研究

南开大学经济学院 刘鹏飞

摘 要:2007 年的金融危机以来,世界经济缓慢复苏,中国经济增速放缓的压力也在不断增大,经济中蕴含的不确定性因素不断 增加。同时伴随着利率和汇率的市场化,市场风险也在增加。商业银行作为我国金融市场的主要参与者,融通资金的主要媒介,经营 风险也在不断加大。全面分析我国商业银行面临的外部环境,评估银行经营面临的风险,并提出规范商业银行经营的建议,对于银行 的稳健经营和整个金融体系的健康发展都具有重要的意义。

2.利率风险 由于市场利率波动造成商业银行持有资产的资本损失和对 银行收支的净差额产生影响的金融风险,即为利率风险。2013 年 7 月 20 日起,央行全面放开了金融机构贷款利率管制,并取 消了票据贴现利率管制。2015 年 10 月 24 日起人民银行不再设置 存款利率浮动上限,实现了利率管制的基本放开。随着利率市场 化改革的深入,在实体经济增长放缓的环境下,商业银行净利差 不断收窄,这对于长期依赖净利息收入的中国银行业造成了很大 的利润增长压力。利率波动的幅度和频率在加剧,例如 2013 年 Shibor 隔夜利率的标准差达到了 1.33,而同年的平均值为 3.32。 利率的大幅波动对更加依赖于同业融资的中小银行带来了更显 著的风险。我国长期实行利率管制,稳定的利率环境容易造成商 业银行的思维惯性,导致应对利率市场化的能力相对较弱。如何 应对利率风险也是银行面临的一个迫切问题。 3.汇率风险 银行在进行国际业务中,持有的外汇资产或负债因汇率波动 而造成价值增减的不确定性,从而产生汇率风险。2015 年 8 月 11 日,央行宣布做市商报价时“参考上日银行间外汇市场收盘汇 率”,进一步放松对利率的管制。2016 年 10 月 1 日,人民币正式 加入 SDR 篮子,也标志着人民币国际化迈出了重要一步。中国经 济正在更加广泛地融入世界经济中,中国的金融市场也将更紧密 地受到世界金融市场的影响。人民币汇率不仅受到国内经济形势 的影响,同时还会受到世界金融市场的影响,影响汇率波动的因 素也在增强。通过央行公布的汇率数据,我们分别计算了 2015 年 8 月-12 月,一美元折合人民币(平均数)的标准差为 0.046, 2015 年 3 月-7 月的一美元折合人民币(平均数)的标准差则为 0.013。如果使用一美元折合人民币(期末数)计算,8 月-12 月 的标准差则为 0.051,而 3 月-7 月的标准差为 0.011。这些数据 都表明汇率的波动在变大。另一方面,我国商业银行业务的国际 化不断发展,外汇资产和负债数量增加,从而给银行经营带来的 汇率风险加大。对银行的财务报表数据进行分析发现,相对于 2014 年,2015 年中国银行的汇兑收益增长了 2.07%,农业银行增 长了-2.50%,工商银行增长了-48.43%,光大银行增长了-65.71%。

货币银行学期末复习重点

货币银⾏学期末复习重点《货币银⾏》期末复习重点第⼀章思考1、关键词:价格标准:货币的计量单位,是由货币的价值尺度派⽣出来的技术性规定。

货币购买⼒:L= 1/p 物价指数的倒数货币制度:国家法律规定的货币流通的规则、结构和组织机构体系的总称。

(⾦属货币制度+信⽤货币制度)银本位制:以⽩银作为本位币币材的货币制度⾦本位制(含⾦币本位-⾦块本位–⾦汇兑本位):以黄⾦作为本位币币材的货币制度⾦币本位制度⾦块本位:不铸造⾦币,没有⾦币流通,实际流通的是纸币,银⾏券规定含⾦量,但不能⾃由兑换,只能在规定的数额以上兑换⾦块,黄⾦集中于政府保管,作为银⾏券流通的保证。

⾦汇兑本位:不铸造⾦币,没有⾦币流通,实际流通的是纸币,中央银⾏将黄⾦和外汇存⼊另⼀实⾏⾦本位制国家的中央银⾏,并规定本国货币与该国货币的兑换⽐例,银⾏券规定有含⾦量,但不能直接兑换黄⾦,只能兑换外汇,政府或中央银⾏通过固定⽐价买卖外汇的办法来稳定本国币值和汇率。

格雷欣法规(劣币驱良币):实⾏⾦银复本位制条件下,⾦银有⼀定的兑换⽐率。

当⾦银的市场⽐价与法定⽐价不⼀致时:出现劣币驱逐良币的现象信⽤货币(纸币):是以信⽤作为保证,通过信⽤程序发⾏和创造的货币。

不兑现的信⽤货币制度:中央银⾏代表国家发⾏以纸币为代表的国家信⽤货币,由政府赋予⽆限偿还能⼒并强制流通的货币制度。

布雷顿森林体系:1、以美元为中⼼的“双挂钩”汇兑平价体系。

即美元与黄⾦挂钩;各国货币与美元挂钩。

2、美元充当国际货币。

3、实⾏多渠道的国际收⽀调节。

4、成⽴国际货币基⾦组织。

⽛买加体系:1、黄⾦⾮货币化2、国际储备多元化3、浮动汇率制合法化4、货币调解机制多样化特⾥芬难题:由于美元与黄⾦挂钩,⽽其他国家的货币与美元挂钩,美元虽然因此⽽取得了国际核⼼货币的地位,但是各国为了发展国际贸易,必须⽤美元作为结算与储备货币,这样就会导致流出美国的货币在海外不断沉淀,对美国来说就会发⽣长期贸易逆差;⽽美元作为国际货币核⼼的前提是必须保持美元币值稳定与坚挺,这⼜要求美国必须是⼀个长期贸易顺差国。

银行间本币市场基准、曲线与定价估值

中国外汇 交易中心 (计算并发布)

每个交易日 9:30对外发布

取出各期限品种报价,剔除 最低、最高各四家报价,其 余报价算术平均

3

2、贷款基础利率(Loan Prime Rate)

工商 银行 建设 银行 中信 银行 农业 银行 交通 银行 兴业 银行 中国 银行 招商 银行 浦发 银行

1 rn f 1, n 1 r1

n

13

自助法算例

有两个债券A与B,债券A为一年期贴现债券,全价93.45元;债券B 为二年后到期的附息债券,面值100元,票面利率为5%,全价 94.69元,可以计算出: 一年期即期利率是S1=100/93.45-1=7%, 二年期即期利率S2=8%

22

货币网收盘收益率曲线界面

23

实时曲线和收盘曲线主要应用

异常交易监测:交易中心以实时收益率曲线和收盘收益率曲线为 利率参考基准,通过监测系统对债券交易进行实时监测 交易参考:实时曲线实时反映市场利率变化,提供日内实时定价 基准,机构可以实时获得曲线数据用以交易参考、实时中后台风 险控制。此外,基准债券表提供了各类债券各个期限交易和报价 最活跃的债券,会员如果要交易不活跃的债券,可以参考该债券 期限附近的基准债券或样本债券的报价和成交情况 债券估值:以实时曲线为基础形成基准性较高的债券估值功能

Shibor、FR007、七天回购移动平均利率是反映货币市场资金量 盈缺情况的显著指标 LPR是商业银行对其最优质客户执行的贷款利率,是Shibor机制 在信贷市场的进一步拓展和扩充 作为浮息债、利率互换合约、远期利率合约等金融工具的基准利 率标的和定价参考 作为机构内部资金使用成本测算、理财产品定价等的重要参考依 据