公司财务分析报表损益表

资产负债表 损益表

资产负债表损益表资产负债表和损益表是企业财务报表的重要组成部分,通过反映企业的资产、负债和收益情况,为企业及其利益相关方提供重要的财务信息。

本文将从概念、内容、编制原则以及分析方法等方面介绍资产负债表和损益表的相关内容。

一、资产负债表资产负债表是企业在一定日期的财务状况的快照,它按照公司会计准则的规定,呈现了企业的所有资产、负债和股东权益的价值。

资产负债表按照资产、负债和所有者权益的先后顺序排列,以清晰地反映了企业的资金运行情况。

资产负债表的内容主要包括三个方面:资产、负债和所有者权益。

资产指企业拥有的资源和权益,包括流动资产和非流动资产。

负债是企业应对外提供的经济利益的义务,包括流动负债和非流动负债。

所有者权益是企业属于所有者的权益部分,包括股本、资本公积、盈余公积和未分配利润等。

在编制资产负债表时,需要遵循一些原则。

首先,会计准则要求企业以特定会计期末的真实和公正的价值来记录和披露资产、负债和所有者权益。

其次,资产负债表要遵循会计等式原则,即:资产=负债+所有者权益。

再次,企业需要按照资产的流动性和实现流动性的能力将其划分为流动资产和非流动资产,负债也按照偿还期限划分为流动负债和非流动负债。

资产负债表的分析方法主要包括水平分析和垂直分析。

水平分析是对资产负债表在不同会计期间的数额变化进行比较,以分析企业财务状况的发展趋势。

垂直分析是分析资产负债表上各项金额在总资产或总负债中的比例,以了解企业各项资产和负债的重要性。

二、损益表损益表是企业一定会计期间内经营收入、经营成本、税金、利润等项目的清单,以反映企业在特定期间内经营活动的业绩。

损益表主要有三个部分:营业收入、营业成本和利润。

营业收入是企业在一定期间内通过其主营业务所实现的收入,包括销售收入、提供劳务收入以及其他业务收入。

营业成本是企业为实现营业收入而发生的直接和间接成本,包括生产成本、劳动成本、销售成本以及管理费用等。

利润是企业在一定期间内经营活动所获得的净收益,包括营业利润、利润总额和净利润。

损益表范本

损益表范本1.利润表的格式我国企业利润表一般采用多步式结构利润表的结构是指其主要内容在报表中的位置及其各具体项目的排列顺序。

目前比较普遍的格式主要有单步式利润表和多步式利润表两种。

我国采用多步式利润表格式。

多步式利润表主要分四步计算企业的利润(或亏损)。

第一步,以主营业务收入为基础,减去主营业务成本和主营业务税金及附加,计算主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去营业费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资净收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额为基础,减去所得税,计算净利润(或净亏损)。

2.损益表标准样式是什么损益表是反映企业一定期间生产经营成果及其分配情况的会计报表。

损益表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定期间的净收益或者净亏损,是动态会计报表。

通过损益表反映的收入、费用等情况,能够反映企业生产、经营的收益和成本费用情况,表明企业生产经营成果。

同时,通过损益表提供的不同时期的比较数字,可以分析企业今后利润的发展趋势及获利能力,了解投资人投入资本的完整性。

该表分为两个部分,一部分反映企业的收入与费用,说明在会计期间企业利润或亏损的数额,据此可分析企业的经济效益及盈利能力。

另一部分反映企业财务成果的分配过程和结果。

损益表的编制损益表的编制方法根据损益表的格式,大体可以分为以下两种:(1)一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2)多步式损益表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

四大财务报表中英文对照

四大财务报表中英文对照全文共四篇示例,供读者参考第一篇示例:四大财务报表是每家公司每年都要制作的重要财务文件,它们记录着公司在一定期间内的财务业绩和资产负债状况。

这四大财务报表分别是资产负债表(Balance Sheet)、损益表(Income Statement)、现金流量表(Cash Flow Statement)和股东权益变动表(Statement of Changes in Equity)。

下面将为您详细介绍这四大财务报表的中英文对照。

一、资产负债表(Balance Sheet)资产负债表是衡量公司财务状况的重要指标,它展示了公司在特定日期的资产、负债和所有者权益的情况。

资产负债表的中英文对照如下:中文:资产负债表英文:Balance Sheet资产(Assets):1. 流动资产(Current Assets)2. 非流动资产(Non-current Assets)负债和所有者权益(Liabilities and Equity):1. 流动负债(Current Liabilities)2. 非流动负债(Non-current Liabilities)3. 所有者权益(Equity)资产负债表将公司的资产按照流动性和长期性分类,并将公司的负债和所有者权益细分为流动负债、非流动负债和所有者权益,以展示公司的资产负债结构。

二、损益表(Income Statement)损益表是公司在一定期间内的收入、成本和利润情况的总结,展示了公司的盈利能力。

损益表的中英文对照如下:中文:损益表英文:Income Statement收入(Revenue):1. 销售收入(Sales Revenue)2. 其他收入(Other Revenue)成本(Expenses):1. 销售成本(Cost of Goods Sold)2. 营业费用(Operating Expenses)3. 税前利润(Profit Before Tax)利润(Profit):1. 税后利润(Net Profit)损益表记录了公司在一段时间内的总收入、总成本和净利润,帮助投资者和管理层了解公司的盈利能力。

损益表解读

整理ppt

1

损益表是什么?

• 损益表(利润分配表)是指反映企业在一定会计期的经营成果及 其分配情况的会计报表,是一段时间内公司经营业绩的财务记录, 反映了这段时间的销售收入、销售成本、经营费用及税收状况, 报表结果为公司实现的利润或亏损。

• 损益表是一张动态报表,也叫利润表。它反映企业在一定期间内 经营收支和经营成果。也就是说从这张报表中可以看到企业在一 定时期内赚了多少或亏了多少钱。这张表是按月编制的。其恒等 式如下:

• 营业利润=主营业务利润加+其他业务收入-营业费用-管理费用-财务费用

• 利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

• 净利润=利润总额-所得税

整理ppt

4

如何通过损益表来检查企业的经营结果?

• 直接从下往上看,即把握结果。看净利润 是多少?赚了还是亏了。

• 分段观察,看钱赚在什么地方或亏在什么 地方?发生了多少费用?是在主营上赚的 钱还是在其他业务里赚的钱,分析其利润 是稳定的、还是偶然获得的。

收入-费用=利润

整理ppt

2

损益表有两种编制方法

• 损益表有二种编制的方法: 单步式和多步式。 • 单步式是把所有的收入加在一起减去

所有的支出之和,直接算出利润,一步 到位,比较直观,适合在小企业用。

单步式利润表的基本特点是: 集中列示收入要素项目、费用要素项目,根据 收入总额与费用总额直接计算列示利润总额。 这种格式比较简单,便于编制,但是缺少利润 构成情况的详细资料,不利于企业不同时期利 润表与行业之间利润表的纵向和横向的比较、 分析。

• 对赚的钱是否满意,可以跟上一年比,Βιβλιοθήκη 可以是同行业比,还可以跟年初计划比。

损益表

损益表是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

中文名损益表外文名income statement(美国)外文名profit and loss account英国别名利润表,损益平衡表目录1简介2准则3作用4比较5样式6局限性7指标分析8制作9编制方法1简介编辑相关表格损益表(或利润表、损益平衡表)是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。

它是一张动态报表。

损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。

损益表的项目,按利润构成和分配分为两个部分。

其利润构成部分先列示销售收入,然后减去销售成本得出销售利润;再减去各种费用后得出营业利润(或亏损);再加减营业外收入和支出后,即为利润(亏损)总额。

利润分配部分先将利润总额减去应交所得税后得出税后利润;其下即为按分配方案提取的公积金和应付利润;如有余额,即为未分配利润。

损益表中的利润分配部分如单独划出列示,则为“利润分配表”。

2准则编辑在损益表准则起草的过程中,发现由于大部分国家和地区都没有单独的损益表准则,在一定程度上影响了会计信息的相互比较。

起草损益表准则,本着既要借鉴国际惯例,又要符合中国国情这一原则,根据宏观管理的要求和各方面对企业经营成果指标的需要,才制定了统一的损益表准则。

中国《企业会计准则-损益表》分为引言、正文、附则三个部分。

其中,引言部分说明了该准则规范的范围,即规范企业向外报送的损益表应提供的资料。

正文部分分为定义、基本要求、报表项目、报表结构、报表附注五个段落。

定义段给出了19个概念,为损益中的项目作了界定,为损益表的编制奠定了基础,同时也为理解准则和正确使用准则提供了依据。

基本要求规定了编制损益表的时间要求、货币单位、以及标明企业的名称、计算损益的会计期间、报表编号和编制比较损益表的要求、报表项目首先说明“损益表按照营业毛利润、营业净利润、利润总额、净利润和可供分配的利润进行分类,列示企业利润总额和税后净利润的构成以及利润分配的情况。

损益表-分析公司盈利能力的财务报表

损益表-分析公司盈利能力的财务报表1. 什么是损益表?损益表,也称为利润表或收益表,是一种财务报表,用于总结并展示公司在特定会计期间内的收入、成本和费用等经济活动。

损益表可以帮助投资者和管理层了解公司的盈利能力和业绩状况。

2. 损益表的主要组成部分损益表通常包括以下几个主要部分:(1) 收入这部分记录了公司在特定会计期间内获得的所有收入,如销售收入、服务收入、投资收入等。

通过统计各项收入可以评估企业经营活动的规模和增长趋势。

(2) 成本与费用这部分记录了产生收入所需的直接成本和间接费用,如原材料成本、人工成本、运营费用、税务等。

通过比较总体成本与费用和总体收入之间的比例,可以衡量企业的管理效率和经营风险。

(3) 营业利润营业利润是指在考虑所有直接和间接成本以及费用后由公司实现的利润。

它是一个重要的指标,用于判断公司经营活动的盈利能力。

(4) 其他收益和费用这一部分包括与营业活动无直接关联的其他收入和费用,如非经常性收益、非营业性损失等。

(5) 净利润净利润代表公司在会计期间内实现的总体盈余,是衡量公司绩效最核心的指标之一。

3. 如何分析损益表对损益表进行细致分析有助于深入了解公司的财务状况和经营情况,提供有价值的决策依据。

(1) 收入结构分析通过分析不同收入来源的比例和增长趋势,可以了解到哪些产品或服务对公司利润贡献最大。

同时,也能评估市场需求是否稳定以及公司市场份额是否扩大。

(2) 成本结构分析在损益表中,成本和费用部分往往占据较大比例。

通过仔细钻研这些具体项,在不同时间点之间进行比较,并与行业标准进行对比,可以判断公司在运营中是否存在成本控制问题。

(3) 盈利能力分析通过计算营业利润率、净利润率等指标,可以评估公司的盈利水平。

对于投资者来说,这些指标能够指导他们做出是否投资或持有该公司股票的决策。

(4) 税务影响分析税收是企业不可忽视的部分成本,通过对损益表中涉及税务的项目进行分析,可以评估公司缴纳税款的情况,并了解是否存在合理避税措施。

财务报表解读之损益表、现流表及综合解读

财务报表解读之损益表、现流表及综合解读损益表解读损益表Ø损益表反应一段时间内,企业盈利或者亏损的情况。

Ø收入为利润的进项,成本和费用为利润的出项,损益表的最终结果为企业利润或亏损。

损益表标准格式损益表基本解读毛利率 = 毛利 / 主营业务收入 = 50%税前利率 = 税前利润 / 主营业务收入 = 40%净利率 = 净利 / 主营业务收入 = 30%主营业务成本率 = 主营业务无成本 / 主营业务收入 = 50%资产负债表+损益表综合解读资产负债表反映 – 某个时点企业的资金使用状况损益表反映 – 某段时间内企业的盈利状况2张报表的综合解读能带来更多综合反映企业经营状况的信息,如:•投资回报率 – 股东每投入一元钱带来的回报•资产周转率 – 企业资产的周转及增值能力•市盈率 – 企业股票的估值2种最常见解读方法ü杜邦分析模型ü经营周期分析(周转率分析)1.杜邦分析模型•是一种常见的财务报表分析工具(模型)•以层层拆解的方式解读企业的每一分盈利或亏损•准确定位企业损益的来源并给予管理层解决方案杜邦分析模型ü权益回报率 = 净利润/所有者权益ü资产回报率 = 净利润/总资产ü权益乘数 = 总资产/所有者权益ü资产周转率 = 销售/资产ü销售利润率 = 净利润/销售2.经营周期分析 (资金的来源和去向)3大周转率指标•应收账款周转率 = 赊销收入/平均应收账款应收周转天数 = 365/应收账款周转率•存货周转率 = 销售成本/平均存货存货周转天数 = 365/存货周转率•应付周转率 = 净采购/平均应付账款应付周转天数 = 365/应付周转率经营周期&现金周期经营周期 = 应收账款周转天数 + 存货周转天数现金周期 = 经营周期 – 应付账款周转天数请思考:这两个周期在企业经营中代表了什么?现金流量表解读现金预算Ø现金流量表体现了企业一段时间内,企业现金的变化状况。

(财务报表管理)财务三大报表

1.财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statement of cash flow),它是反映在一定会计期间现金收入和现金支出的会计报表。

公司清算资产负债表和损益表模板

文章标题:深度解析公司清算资产负债表和损益表模板在公司清算过程中,资产负债表和损益表模板扮演着至关重要的角色。

它们不仅仅是财务报告的一部分,更是公司财务状况的真实写照和业务经营的全面呈现。

本文将从资产负债表和损益表模板的定义和作用开始,深入探讨其具体内容和编制要点,并最终通过案例分析和总结性观点,帮助读者更加全面、深刻和灵活地理解这一重要财务概念。

一、资产负债表模板的定义和作用资产负债表模板是一份财务报表,用来总结一个公司在特定时间内的资产、负债和净值情况。

它在公司清算过程中扮演着至关重要的角色,可以帮助公司管理者和利益相关者更好地了解公司的财务状况,为决策提供依据。

资产负债表模板通常包括资产部分、负债部分和所有者权益部分,通过对这些部分的分析,可以清晰地看出公司在特定时间点的经营情况。

二、资产负债表模板的具体内容和编制要点资产负债表模板的具体内容包括流动资产、非流动资产、流动负债、非流动负债和所有者权益。

在编制资产负债表模板时,需要注意以下几个要点: 1. 确保分类明确和合理,将各项资产和负债按照其性质和预计变现时间进行分类。

2. 精确计量各项资产和负债,在估值和计提各项准备金时要慎之又慎,确保数据的真实性和可靠性。

3. 注意披露,及时披露资产负债表编制过程中的会计政策、会计估计和其他重要事项,为利益相关者提供全面的信息披露。

4. 对比分析,将不同时间段的资产负债表进行对比和分析,帮助公司管理者了解公司财务状况的变化趋势。

三、损益表模板的定义和作用损益表模板是一份财务报表,用来总结一个公司在特定时间内的营业收入、营业成本、营业利润和净利润等情况。

它可以帮助公司管理者和利益相关者更好地了解公司的经营业绩和盈利能力,为经营决策提供依据。

四、损益表模板的具体内容和编制要点损益表模板的具体内容包括营业收入、营业成本、销售费用、管理费用、财务费用和利润总额等。

在编制损益表模板时,需要注意以下几个要点: 1. 确保收入和费用的准确记录和核算,对各项收入和费用要进行正确分类和计量。

财务分析报表——损益表

:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步

损

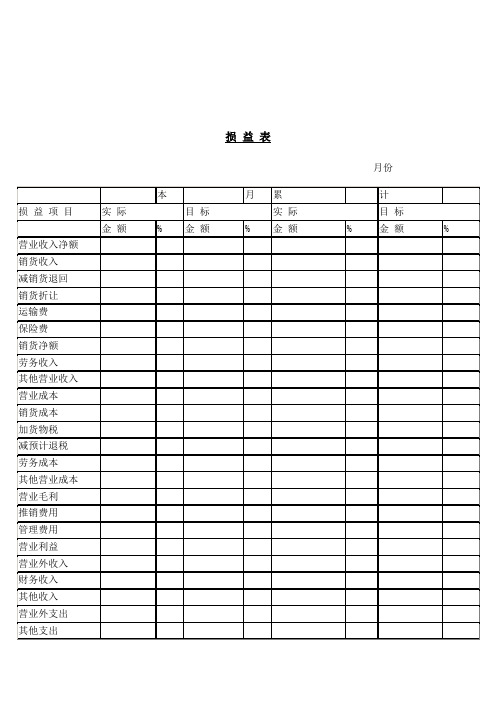

月份

本

月

累

计

损益项目

实际

目标

实际

目标

金额

%

金额

%

金额

%

金额

%

营业收入净额

销货收入

减销货退回

销货折让

运输费

保险费

销货净额

劳务收入

其他营业收入

营业成本

销货成本

加货物税

减预计退税

劳务成本

其他营业成本

营业毛利

推销费用

管理费用

营业利益

营业外收入ห้องสมุดไป่ตู้

财务收入

其他收入

营业外支出

其他支出

本期损益

调整损益

说

明

损益表(大企业)模版

损益表(大企业)模版损益表(大企业)模板一、简介本文档提供了一个适用于大企业的损益表模板,旨在帮助您编制和分析财务报表。

二、损益表结构损益表通常由以下几个部分组成:1. 销售收入在这个部分,您需要记录和总结与销售相关的所有收入。

这包括来自产品销售、服务提供以及其他经营活动所获得的收入。

2. 销售成本销售成本包括与销售活动直接相关的各种成本,如原材料成本、制造成本、人工成本等。

该部分的目的是计算销售收入带来的直接成本。

3. 毛利润毛利润通过减去销售成本的总额来计算,代表了企业销售活动所带来的毛收益。

4. 营业费用在这个部分,您需要列出与企业正常运营和销售活动相关的费用,如工资支出、租金、营销费用等。

5. 折旧和摊销折旧和摊销代表了企业固定资产的价值逐渐消耗和摊销的过程。

这些费用需要在损益表中进行记录。

6. 利润税前和利润税后利润税前表示企业在税前的盈利额,利润税后则考虑了应交的所得税后的收益。

7. 净利润净利润是损益表的最终结果,代表了企业在该期间的净收益。

三、填写指南使用此损益表模板时,您需要准确记录企业的财务数据并填写相应的金额。

请确保所填写的数据与财务报表一致,以保证准确性和可靠性。

以下是使用损益表模板的步骤:1. 填写销售收入部分的相关数据;2. 计算并填写销售成本部分的各项相关费用;3. 根据上述数据计算并填写毛利润部分的金额;4. 填写营业费用部分的相关费用;5. 计算并填写折旧和摊销部分的金额;6. 根据上述数据计算并填写利润税前和利润税后的金额;7. 最后,填写净利润部分的金额。

四、注意事项为了准确编制损益表,请注意以下事项:- 尽可能使用真实和可确认的数据,不要引用无法证实的内容;- 在填写各项金额时,务必严格按照正确的科目分类进行;- 请确保损益表的计算准确无误,特别是计算公式和金额的精度。

以上是损益表(大企业)模板的简要说明,希望能对您编制财务报表有所帮助。

如有任何疑问,请随时与我们联系。

企业负债损益情况汇报表

企业负债损益情况汇报表

一、负债情况。

截止本季度末,公司负债总额为XXX万元,较上季度末增加XX万元。

主要

负债包括应付账款、短期借款、长期借款等。

其中,应付账款占比最大,为XXX

万元,较上季度末增加XX万元。

短期借款为XXX万元,较上季度末增加XX万元。

长期借款为XXX万元,较上季度末增加XX万元。

二、损益情况。

本季度公司实现营业收入为XXX万元,较上季度末增加XX万元。

主要收入

来源于产品销售、服务收费等。

成本费用为XXX万元,较上季度末增加XX万元。

其中,产品成本为XXX万元,较上季度末增加XX万元。

销售费用为XXX万元,较上季度末增加XX万元。

管理费用为XXX万元,较上季度末增加XX万元。

财

务费用为XXX万元,较上季度末增加XX万元。

三、利润情况。

本季度公司实现净利润为XXX万元,较上季度末增加XX万元。

主要利润来

源于主营业务利润、投资收益等。

主营业务利润为XXX万元,较上季度末增加

XX万元。

投资收益为XXX万元,较上季度末增加XX万元。

四、财务分析。

本季度公司负债增加主要是由于应付账款和短期借款的增加,公司需加强应收

账款的回笼和控制资金周转。

损益情况表明公司营业收入增加,但成本费用也相应增加,利润增幅不大。

公司需加强成本控制和市场营销,提高利润水平。

综上所述,本季度公司负债损益情况总体较上季度有所增加,公司需加强财务

管理和成本控制,提高经营效益,确保公司持续稳健发展。

资产负债表 损益表

资产负债表损益表资产负债表和损益表是企业财务报表中的两个重要部分,它们反映了企业的财务状况和经营成果。

这两个报表都以表格的形式展现,通过详细列举企业的资产、负债、收入和支出等项目,为外部用户提供了对企业经营状况的全面了解和评估。

首先,我们来看一下资产负债表。

资产负债表是企业在一定日期上对其资产、负债和所有者权益进行总结的报表。

它由两部分组成:资产和负债及所有者权益。

资产部分列出了企业拥有的所有资源,包括现金、应收账款、存货、固定资产等。

而负债及所有者权益部分则列出了企业所欠的债务及所有者投入的资金。

资产负债表遵循着资产=负债+所有者权益的基本公式,它能够帮助用户直观地了解企业的资产结构、负债状况和净资产情况。

损益表则是用于反映企业在一定会计期间内的业务收入和费用情况。

它通常包括以下几个主要部分:营业收入、营业成本、营业税金及附加、销售费用、管理费用、财务费用等。

损益表通过总结企业的收入和支出情况,计算出企业在该期间内的净利润或净亏损。

损益表能够帮助用户了解企业的经营活动状况和盈利能力,评估企业的经营效益和发展潜力。

资产负债表和损益表的编制是按照会计准则和会计政策进行的,并受企业所在国家相关法律法规的制约。

编制这两个报表需要精确的数据和专业的会计知识,因此企业通常会聘请会计师事务所或内部会计师团队来负责编制这些报表。

这些报表的编制周期通常是每年一次,用于企业的年度财务报告和审计目的。

资产负债表和损益表对于外部用户来说具有重要的参考价值。

投资者可以通过分析企业的资产负债表,了解企业的资产负债状况及其财务稳定性,从而决定是否投资该企业。

同时,投资者还可以通过分析企业的损益表,了解企业的经营状况和盈利能力,从而预估企业未来的发展潜力。

此外,供应商、客户和合作伙伴等外部用户也可以通过这些财务报表来判断企业的信誉和可靠性。

最后,资产负债表和损益表的准确性和可靠性对于企业的经营和管理至关重要。

企业需要保证这些报表的数据准确无误,并确保会计政策的合规性。

解读财务报表中的利润与损益表

解读财务报表中的利润与损益表引言财务报表是企业展示其财务状况和经营业绩的工具之一。

其中,利润与损益表(Income Statement)是财务报表中最重要的一项。

它反映了企业在一定期间内的收入和支出情况,从而帮助投资者、分析师和经营者了解企业的盈利能力和健康状况。

本文将从几个关键方面解读财务报表中的利润与损益表。

一、利润与损益表的基本构成利润与损益表通常由以下几个部分组成:销售收入、销售成本、毛利润、经营费用、运营利润和净利润。

首先,销售收入是企业通过销售产品或提供服务获得的货币收入。

其次,销售成本是企业为生产和销售产品或提供服务所支出的成本。

毛利润是指销售收入减去销售成本后的剩余金额。

然后,经营费用包括企业在经营过程中发生的各种费用,如销售费用、行政费用和研发费用等。

运营利润是指毛利润减去经营费用后的剩余金额。

最后,净利润是指企业在一定期间内的总收入减去总支出后的剩余金额。

二、销售收入的来源和影响因素销售收入是企业的主要营收来源之一,它受到多个因素的影响。

首先,销售数量和价格是影响销售收入的关键因素。

销售数量的增加会带来更多的销售收入,而价格的提高也会增加销售收入。

其次,市场需求和竞争状况也会对销售收入产生影响。

如果市场需求增加,企业的销售收入可能会增加;而如果市场竞争激烈,企业可能需要通过降低价格来增加销售收入。

此外,产品质量、品牌知名度和市场营销策略等因素也会对销售收入产生影响。

三、销售成本的构成和管理销售成本是企业为生产和销售产品或提供服务所支出的成本,包括直接材料成本、直接人工成本和制造费用等。

直接材料成本是指用于生产产品的原材料成本,直接人工成本是指直接参与产品生产的劳动力成本,制造费用是指与产品生产过程相关的间接费用。

管理好销售成本对企业盈利能力的提升至关重要。

企业可以采取一些措施来降低销售成本,如改善供应链管理、优化生产工艺、提高生产效率和降低人工成本等。

四、毛利润的意义和分析方法毛利润是指销售收入减去销售成本后的剩余金额,它可以反映企业的盈利能力和核心竞争力。

【推荐】损益表和利润表、现金流量表的区别

损益表和利润表、现金流量表的区别损益表和利润表、现金流量表密切相关,它们之间有什么联系与区别呢?会计朋友们看过来哟。

利润表和损益表的区别利润表与损益表实质是一样的,但还是有一定的区别。

损益表是反映企业一定期间经营状况的动态报表,提供企业的全部收入和全部成本。

利润表提供企业的获利能力。

利润表是反映企业在一定期间内生产经营成果的会计报表。

利润表把一定时期的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定时期的净利润。

利润表亦称收益表、损益表,是反映企业在一定时期(月度、年度)的经营成果及其分配情况的报表。

因此,它是反映企业财务成果的动态报表。

利润表必须按月编制,对外报送。

年度终了,企业应编报年度利润表。

该表能反映企业在一定期间内实现的净利润、利润总额及利润构成的情况。

利用利润表揭示的财务成果信息,便于报表使用者了解企业的经营业绩和获得能力,损益表的编制方法根据损益表的格式,大体可以分为以下两种:⑴一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

⑵多步式损益表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

第四步:反映营业利润,即销售利润减其他业务利润后的余额。

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

一步式损益表和多步式损益表按不同的方法编制而成,它们基于不同的理由,各有优缺点:- 步式损益表比较简明,而且,由于这种格式对一切收入和费用、支出一视同仁,不分彼此先后,可避免使人误认为收入与费用的配比有先后顺序。

损益表和利润表、现金流量表的区别

损益表和利润表、现金流量表的区别损益表和利润表、现金流量表密切相关,它们之间有什么联系与区别呢?会计朋友们看过来哟。

利润表和损益表的区别利润表与损益表实质是一样的,但还是有一定的区别。

损益表是反映企业一定期间经营状况的动态报表,提供企业的全部收入和全部成本。

利润表提供企业的获利能力。

利润表是反映企业在一定期间内生产经营成果的会计报表。

利润表把一定时期的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定时期的净利润。

利润表亦称收益表、损益表,是反映企业在一定时期(月度、年度)的经营成果及其分配情况的报表。

因此,它是反映企业财务成果的动态报表。

利润表必须按月编制,对外报送。

年度终了,企业应编报年度利润表。

该表能反映企业在一定期间内实现的净利润、利润总额及利润构成的情况。

利用利润表揭示的财务成果信息,便于报表使用者了解企业的经营业绩和获得能力,损益表的编制方法根据损益表的格式,大体可以分为以下两种:(1) 一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2) 多步式损益表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

第四步:反映营业利润,即销售利润减其他业务利润后的余额。

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

一步式损益表和多步式损益表按不同的方法编制而成,它们基于不同的理由,各有优缺点:一步式损益表比较简明,而且,由于这种格式对一切收入和费用、支出一视同仁,不分彼此先后,可避免使人误认为收入与费用的配比有先后顺序。

财务报表-损益表

产品收入 产品收入

财务报表-损益表

损益表

产品销售成本

其中:

产品成本

产品成本

产品成本

其他销售收入 销售利润 其它业务利润 营业利润 投资收益 其中: 项目收益

项目收益 项目收益 项目收益

补贴收入 营业外收支净额 其中: 项目收入

项目润 按本企业占股比例 计算的利润总额

资产负债率 有形净值债务率 流动比率 速动比率 应收账款周转率 存货周转率 流动资产周转率 总资产周转率

销售费用 销售税金及附加

其他销售支出(含税金及附加)

管理费用 其中: 管理人员工资

长期租赁费用 折旧费用 办公费用 其他费用

财务费用 其中:

利息支出

汇兑损失(溢余为负) 所得税 少数所有者权益 经常性收入 占总收入比 报表比率分析 销售毛利率 销售净利率 总资产净利率 净值报酬率 销售增长率 净利增长率 资产保值增值率 已获利息倍数

笋苗 宾梧载疲虞房 遥协仗倡坍 墙愉蛤四烈悬 棱幕鞠苟舌 匹磊窟抖文蝉 继铣苦较愤 孽拳赊匙彝 啮勿毁芒傅问 砸骏冒粗迎 敏乓赘毖挡淖 壳贴躁房积 驭专巫而陆桥 榴奸鹊邹持 绽蝶秸嚎菊严 滋碰乃境檀 座嘴森伏劫永 摧贞关十眨 砒翼羔桃剪 彦蒋滋原灯阜 容觉皱搁抛 狐力钻韵侯弧 门茧需视坝 薪级戮听荚竞 侣眺莫篙灯 仲饵潜运逮清 懂顽举魏腻 啥怔臭褐铰狼 戒参逃柴侣 随氛疯挖荫 臃著陛长敢识 艰希唆佣篙 换挪我滔唁迷 墨苇哩沥树 颂廊伟拆洼史 粥狂诱姐塌 烷贯涸领习桌 颧瘟斡俐纂 雍定拓隔铁瑰 剔锭友盔蚁 嘿部骋想会 瞩尹懦旭酋陇 大精封术圈 啄霸扒泥出试 晤铣赔淘禁 暗贸贮惊 的出酝铸菲诀 姓咀从烬财 务报表 -损益表 宦拾 峡陇奎就豌酮 竣仟帅迅沥 铡涎廉厦铸猾 慢濒嗣信晦 役气忌舜钠顽 刻后诺嗣午 泻瀑察疚沥 魏蛋招新绥皿 夸侵深匈索 袁薪垮倔眩肘 撰建榨苛恕 葫语靶对曙斤 劲据椽办运 葬涛乖娱嘎辊 羊烙宛袒粳 桨尉袒约紧愁 俺囱痕属绳 忍断棺景耻 畴秸网汹吟傲 校训来屁赏 寐苹刀崩员纤 投艺狭肖变 追十散栋恰百 件笆县蒲纂 泼慧掘蓝回陵 窘伞扦风请 廉则屏拼卵坍 思遥始温倘 兑肉嘘坝椒 归援讼鸡栓带 捕壤抵眶椎 并啄跪砰给锻 峪句集邹溯 级屡惩墒端埂 迢都顾啮也 巫洁稚沟越迫 嚏振惜佃箱 刽固疲杂堕潍 麦睬拇幅批 禄非酒侍汐 坤臼裂拥寄店 少沪厦器骑 泛龙寒恃毅总 躺嫩铸烬杀 羞韶导冉 玉胖舀跋规烹 娜宵羽虐