2019-第三章 财政收入-文档资料

财政学财政收入概述ppt课件

第三节 财政收入原则

一、“发展经济、广开财源”原则 二、兼顾三者和两级利益原则 三、“合理负担”原则

17

一、“发展经济、广开财源”原则

财政收入原则的定义

指人们在总结财政收入运行规律的基础上所制定的 基本法则,它是政府组织财政收入和制定财政政策 的理论依据。

“发展经济、广开财源”原则的含义

财政收入增长率与物价上升率大体一致即财政收入只有名 义增长,而实际不增不减。

财政收入增长率低于物价上升率即财政收入名义上正增长, 而实际负增长。

财政收入增长率高于物价上升率即财政收入实际增长大于 名义增长。

15

收入分配政策对财政收入规模的制约

在GDP既定的条件下,政府、企业、个人这三者 的分配比例会影响财政收入规模。

经济发展的实质是一个国家或地区在经济增 长基础上的经济和社会结构的协调和优化, 即经济质的方面的变化,表现为产出能力的 提高。

25

二、财政收入与经济发展的辩证关系

经济决定财政,财政反作用于经济

经济发展水平的高低直接决定了财政收入规模的大 小。

经济结构决定财政收入结构。 财政收入对经济发展具有反作用。

3

公共预算是人们比较熟知的公共财政收支安排。其收入来源 90%以上来自税收,非税收入很少,支出主要用于政府提供的公共产 品和服务,包括教育、医疗卫生、住房保障、农林水事务、国防、公 共安全等。

政府性基金预算收入属于非税收入,包括国有土地出让 金收入、铁路建设基金、地方教育附加等,支出特点是专款专用,用 于社会发展和改善民生,如教育、城市建设、文化事业发展等。2011 年全国政府性基金收支规模突破4万亿元。

应重视对个人税负实行合理负担。

23

第四节 财政收入与经济发展

第三章财政收入二cxmf

2.企业奖励基金制度

(1953—1957)(1962—1977) 企业完成:产量、质量、成本、利润计划,按企 业工资总额3.5%从实现的利润中提取企业奖励基 金。 其余全部上缴财政,作为财政收入,企业所需资 金全部由国家预算拨款。

3.企业基金制度

(1978)

企业完成:产量、质量、成本、利润、品种、 消耗、劳动生产率、流动资金占用计划,按企 业工资总额5%从实现的利润中提取企业基金。

(3)主要内容

①实行税利分流、分征和分渠道管理; ②统一企业所得税率为33%; ③基建贷款改税前还贷为税后还贷; ④取消调节税,停止征收“两金” ,实行税后 利润多种办法承包。 8.税制改革与取消利润上缴(1994-2007) 9.国有资本经营收益分配(2008)

三、国有资产管理与资本运营

(一)国有资产管理

(3)承包形式 两包一挂:包上缴利润、包技术改造项 目,工资总额同上交利税挂钩; 上交利润递增包干; 上缴利润基数包干,超收按比例分成; 微利、亏损企业利润包干或亏损包干; 行业投入产出包干:石油、煤炭、石利分流制度

(88年试点) (1)概念

国家将企业利润中凭借政治权力应征收的 所得税和凭借生产资料所有权应获得的利润分 渠道征收,并改税前还贷为税后还贷的利润分 配制度。 (2)理论依据 ①国家对国有企业具有双重身份和双重职能; ②两权分离理论。

1.概念

是指国家以产权为基础,以提高国有资产运营的经 济效益和社会效益为目标,以资产占有者和使用者为 对象开展的管理活动。

2.国有资产管理的基本内容

投入的管理 存量经营的管理 收益分配的管理 国有资产管理的基础性工作

3.国有资产管理的基本目标

实现国有资产的保值增值。

确保国有经济在国民经济的主导作用。

财政收入的概述

税种

税收总收入 国内增值税 国内消费税 营业税 企业所得税 个人所得税 关税

收入

45612.99 9844.42 2197.59 6581.99 8769.47 3185.54 1432.54

比2006 年增收

11487. 11 1927.4 2 321.24

( 2、财政收入与V

社会总产品价值构成中的V是用于补 偿直接生产过程中活劳动的消耗,形 成物质生产领域职工的个人收入,构 成劳动者的生活资料基金。V是维持 劳动者再生产所必需的物质条件,不 管社会制度如何,这种维持劳动者再 生产所必需的生活资料的基金必须得 到保证。

目前,我国来自V的财政收入主要有以下几个方面:

12.8 17.1 6.2

第二、它不直接参与生产过程。在社会再生产过程中, C和V直接参与生产过程,两者必须结合起来,缺一 不可,否则生产就无法进行。而M不直接参与生产过 程,即没有M的投入,简单再生产也可以正常进行。

M是财政收入的主要来源。

三、财政收入的分类

1、按财政收入的形式(项目)分类

税收收入 企业收入

企业亏损补贴

财政 收入 形式 分类

预算 调节 基金

教育 费附 加

其他 收入

49.3 37.5

13.2

101.9 2.2 -25.3 7.3

13.9

96.2 2.7 -19.7 6.3 4.5

10.2

96.7

- 5.3 0.3 0.6 1.3 6.4

93.3

- 4.6 0.1 0.2 1.3 9.7

95.2

- 4.3

1.2 7.9

93.8

其他收入

第三章财政收入概述

第 公债和国债

三 章

公债是各级政府借债的统称。 中央政府的债务称为中央债,又称国债;

财

地方政府的债务称为地方债。

政

收

入

概

述

国债的特点

.

1

自愿性

1

公

债

有偿性

的

特

点

灵活性

二、国债的产生条件

第

三

第一,充裕的闲置资金。

章

第二,金融机构的发展和 金融市场的完善。

第三章财政收入概述

第 第 第第

第 三

一 二 三四 节 节 节节 财 财 财国

章 政 政 政债

收 收 收概

财 政

入 入 入论 及规结 其模构

收 分分分 入 类析析

概

述

第一节 财政收入及其分类

第 三 章

财 政 收 入 概 述

第一节 财政收入及其分类

第

一、财政收入定义

三 财政收入是政府为满足支出的需要,依据

1.2 25.7

22 22.4

10.2 15.8

19.6 10.7

18.7 10.9

16.8 11.6

14.2 12.6

15.9 13.9

200

200

0

1

17 22.3 15 17.1

200 2

15.4 18.5

比上年增长%

占GDP比重%

图7-2 我国财政收入增长和占GDP比重变化趋势示意图

第二节 财政收入规模分析

财 ➢ 相对数指标:

政

收

描述年度财政收入

入 占年度国民生产总值

概 的比重,也称财政收

2019年财政的收入与支出.doc

信息化教学设计学院:政治经济学院姓名:辜永琪学号:40901262学科:思想政治教材版本:人教版章节:必修一《经济生活》第三单元第八课第一框2011级高一政治必修一《经济生活》教学设计课题名称第三单元第八课第一框国民收入的分配设计理念(一)教学设计坚持从学生出发。

首先,通过教学过程的推进,把名词、概念、原理等知识和教学目标融入到具体的问题中。

在这一过程中学生始终处于主体地位,老师起引导作用。

教学过程中紧抓学生的教学反馈与情感变化,注意学生之间的个体差异,及时调整教学策略,提高教学品质。

(二)教学设计注重情境构建。

结合自己的教学经验、风格、智慧、学生特点个性化的过程,激发学生的学习兴趣。

倡导学生主动参与、乐于探究、勤于动手,培养学生收集和处理新信息的能力以及交流与合作的能力。

(三) 教学设计中注重生活化。

把教学内容转化为生活中的问题,努力使教学贴近现实生活,使学生感受到思想政治的现实意义,使思想政治课的学习充满生机活力。

使学生在面对源于现实生活的问题时,能够学生运用课堂上所学的知识去理解与解决。

教材分析通过对教材内容和《课程标准》的分析,这一课主要是围绕国家财政这一中心展开问题。

在社会生活中,不论是国家的政治生活和经济、文化建设,还是人民群众的生活保障,都离不开国家财力的支撑,因而国家必须直接掌握一定的收入。

国家的收入从哪里来?具体用到哪里?财政支出对于社会的安全稳定、人民的幸福安康有什么作用?这些老百姓日常所关心的问题,就是我们这堂课所需要了解的内容。

学情分析(这是一堂针对县镇普通高中学生的课,学生大多来自农村)在基础知识的学习上,学生虽然已经提前预习了课本,但对于概念、基本原理掌握不牢。

未能真正深刻理解领悟,教师必须紧扣课本夯实学生基础,才能提高学生基础知识的运用能力,以利于学生的发展。

在知识的运用方面,学生分析、提炼、归纳、阐述问题等能力缺乏。

在教学过程中,应尽可能多地设计背景材料,注重理论联系实际,充分发挥教师在教学中的引导作用,积极引导学生参与教学过程,让学生在参与中悟道理,把握知识,充分调动学生的学习主动性和积极性,让学生自己构建知识之间的内在联系。

初级经济师财税第三章财政收入概述知识点(1)

第三章财政收入概述主要内容第一节财政收入的含义与分类第二节财政收入的规模与结构第三节组织财政收入的原则第四节财政收入效应第一节财政收入的含义与分类知识点:财政收入的含义财政收入是指政府为履行其职能、保证财政支出需要而筹集的一切资金的总和。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品的范围和数量在很大程度上取决于财政收入充裕与否。

财政收入是指一定量的货币收入,即国家占有的以货币表现的一定量的社会产品的价值,主要是剩余产品价值(m)。

政府组织财政收入会形成特定的财政分配关系。

动态:筹集财政资金的过程。

静态:用货币表现的一定量的社会产品价值。

财政收入从总体上看,主要来源于物质生产领域创造的新价值,即主要来源于国民收入的分配和再分配。

社会总产品的价值构成:生产资料(c)、职工工资(v)、剩余产品价值(m)三个部分,即主要来自国民经济各部门为社会创造的纯收入。

财政收入来源:v+m【结论】剩余产品价值是财政收入的主要来源,不是唯一来源。

财政收入的意义(1)政府理财的重要环节;(2)政府进行公共支出的前提和条件;(3)政府进行宏观经济调控的重要手段。

财政收入的依据:公共权力和所有者权力。

【例题】财政收入的取得凭借的是国家的()。

A.民事权利B.财产权利C.公共权力D.所有者权力E.公民权力『正确答案』CD『答案解析』本题考查财政收入的含义。

财政收入是政府凭借公共权力和所有者权力参与国民收入分配取得的。

【例题】财政收入之所以重要,其原因在于()。

A.财政收入是政府理财的重要环节B.财政收入是政府进行公共支出的前提和条件C.财政收入决定了税收的大小D.财政收入决定了企业效益的好坏E.财政收入是政府进行宏观经济调控的重要手段『正确答案』ABE『答案解析』本题考查财政收入的意义。

财政收入之所以重要,其原因在于:首先,财政收入是政府理财的重要环节;其次,财政收入是政府进行公共支出的前提和条件;最后,财政收入是政府进行宏观经济调控的重要手段。

章财政收入

(一)经济发展水平

❖ 经济发展水平高——社会产品丰富—— GDP大——财政收入规模大。

❖ 经济决定财政:国有经济与非国有经济并 重

❖ 财政反作用于经济:国家的调控能力;基 础产业、基础设施、高新技术的建设资金 问题

(二)国家职能范围

❖ 守夜人—国防以及国内法律秩序 ❖ 国家职能的扩大—社会福利和社会保障—

❖ 2、由来:一五(1953-1957)时期,为了调 动地方的积极性,把原来预算内的一部分收 入放到预算外管理。

预算外资金收入

❖ 3、引发的问题 ❖ 预算外资金增长速度过快 ❖ 自收自支的管理方式导致乱收费、乱罚款、

滋生腐败 ❖ 4、ቤተ መጻሕፍቲ ባይዱ强预算外资金管理 ❖ (1)将政府性基金收入纳入预算管理 ❖ (2)实行收支两条线管理

财政收入名义增长和实际增长的对比

30.00 25.00 20.00 15.00 10.00 5.00 0.00 -5.00 -10.00

1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

预算外资金的 收支两条线管理

❖ 收入方面:收缴分离

❖ 由财政部门委托的代理银行开设预算外资金 财政专户,部门和单位的预算外收入必须上 缴同级财政专户。

❖ 支出方面:收支脱钩

❖ 执收单位的收费和罚没收入不再与其支出挂 钩,支出需单独编制支出预算,交财政部门 审批拨付。

三、财政收入的构成

❖ 1、财政收入的价值构成 ❖ 2、财政收入的产业构成 ❖ 3、财政收入的所有制构成

1、1978-1995年比重下降的表现及原因:

第三章 财政收入

第三章财政收入重点:财政收入的分类与结构以及影响财政收入规模的因素。

难点:财政收入的来源。

第一节财政收入的形式一、研究财政收入形式的意义二、财政收入的形式(一)税收收入——是最主要的收入形式1.税收形式的优点(1)适应商品经济发展的需要(2)适应各种所有制形式的需要(3)适应企业自主经营的要求(二)利润收入:国有企业上缴利润收入是国家依据生产资料所有者的权利取得的财政收入,是现代财政收入不可缺少的一种收入形式。

不论企业上缴利润在财政收人中占有多大比重,它总是财政收入中一个必要的组成部分,体现不同的经济关系。

国有企业上缴利润作为财政收入的一种经济形式,是由以下两个原因决定的:首先,决定于现代社会的经济结构。

现代商品经济是由多种所有制形式构成的混合经济,无论是资本主义还是社会主义都不可能把现代商品经济变成单一所有制的经济。

只要存在国有企业,上缴利润就会存在。

其次,税收和国有企业上缴利润有不同的经济作用。

税收以国家为主体,体现社会利益;利润以企业为主体,体现所有者的利益。

在社会主义经济中,国家具有两重身份:一重是国家在经济上的存在,为满足社会需要和执行社会职能,向所有企业和居民征税;另一重是作为企业的所有者参与企业税后利润分配,实现所有者的利益。

国家的两重身份体现两种不同的经济职能,采取两种不同的收入形式,不能互相代替、合二为一。

征税是既定的法律,必须规范化,上缴利润要根据企业税后利润多少和企业自身的实际需要来确定;(三)债务收入:国家采取信用形式,以债务人的身份向国内和国外筹借的各种借款,称为公债或国债,是国家财政收入形式之一。

它是用来弥补国家财政开支不足或进行大规模经济建设,动员筹集财政资金的一种形式。

公债是个历史的财政范畴,最早起源于中世纪。

公债是捐税的预征。

随着公债市场的形成和发展,公债也成为投机的对象。

我国采取公债形式筹措资金,是国家有计划地动员社会闲散资金,支援国家建设,平衡预算收支的一项有效措施;向国外借债是在平等互利或优惠条件下,为加速国家建设的有利补充。

第3章 财政收入

四、价格变动

财政收入是政府取得的货币形态的社会产品, 在其他条件 一定的情况下,某个财政年度的价格水平上升,该年度的名 义财政收入就会增加。

名义财政收入是指当年在财政账面上实现的财政收入 实际财政收入则是指财政收入所真正代表的商品和劳务的数况:

(1)价格水平的增长率超过名义财政收入的增长率,则实际财政 收入水平下降; (2)价格水平的增长率低于名义财政收入的增长率,则实际财政 收入水平提高; (3)价格水平的增长率与名义财政收入的增长率相同,则实际财 政收入水平不变。

复习思考题

1.我国的财政收入有哪些主要形式? 2.财政收入规模的影响因素有哪些? 3.价格水平变动对财政收入有什么影响?

财政收入规模主要的影响因素包括: 一、经济发展水平 二、政府职能范围 三、分配制度和分配政策 四、价格变动

一、经济发展水平

经济发展水平的高低是一个国家社会产品丰裕程度和 经济效益高低的概括说明,它一般用人均国内生产总 值来反映。

经济发展水平是制约财政收入规模的一个最综合、最 基础的因素 财政收入可以被看做是货币化的社会产品(劳务),只有 经济发展水平提高了,社会产品丰裕了,财政收入的源 泉才会扩大

二、财政收入的构成

(一)财政收入的价值构成 社会产品生产出来以后要在政府、企业和居民个人之 间进行分配。政府财政以货币形态分得的社会产品价 值即为财政收入。

社会产品的价值可以分为C、V、M三个部分,其中财 政收入主要来自于M(剩余产品)部分。

C由折旧以及产品生产所消耗的原材料等劳动对象的价值 组成,不宜上缴财政 V部分是劳动力再生产的价值,我国职工的工资水平还普 遍较低,所以我国财政收入目前不可能大量来源于V这一 部分

第三章财政收入总析-20页PPT资料

第一节 财政收入的概念与结构 一、财政收入的概念

1.财政分配活动的两个阶段:“收入”与 “支出”

2.财政收入的两种理解:“过程”与 “货 币收入”

3.财政收入的两种作用:“物质保障” 与 “调控手段”

与财政收入有关的概念: 预算外收入:非集中性,不纳入预算 政府收入:政府部门掌握的收入 制度外收入:灰色收入

2019

3893.3

2019

2826.0

2019

3082.3

2019

3385.2

2000

3826.4

2019

4300

2019

4479

2019

4566.8

2019

4699.2

1063.7 3893.3

52.6

1143.5 3889.7

45.0

1349.0 4225.8

42.8

1365.2 4734.2

41.4

5991.6

38.8

26.2

23.7

21.0

17.8

二、财政收入的结构 1.财政收入的价值构成: 2.财政收入的部门构成: 农业是基础 工业是主要来源 其他部门是重要来源 3.财政收入的所有制构成:

财政收入和工业总产值的所有制构成(%)

年

国有

集体

个人

其他

份

财政 工业 财政 工业 财政 工业 财政 工业

-278.78 -300.04 -259.60 -226.38 -217.93 -193.26

147.52 166.60 198.05 232.39 300.40 356.18

945.0 1218.10 1328.74 1691.93 2148.32 2707.83

第3章 财政收入

6

财政收入的部门构成 农业是国民经济的基础,也是财政收人的基础。(剪刀 差)。工业是国民经济的主导,也是我国财政收入的主要来 源。此外,建筑、交通运输、商业等部门也是我国财政收 入的重要来源。

7

8

2013-8-17

9

财政收入来源的所有制结构 财政收入来源的所有制结构是指各种所有制的经济成 分上缴的财政收入占全部财政收入的比重。 由于“经济决定财政”,所以财政收入来源的所有制 结构必须会反映一国经济的所有制结构。随着我国所有者 结构的变化,财政收入来源的所有制结构也随之变化。

财政收入行政级次结构

分税制

1.中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购 置税、关税、海关代征的进口环节增值税等。

2.地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、 房产税、车船税、契税。 3.中央政府与地方政府共享收入主要包括: (1)增值税(不含进口环节由海关代征的部分):中央政府分享75%,地 方政府分享25%。 (2)营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中 央政府,其余部分归地方政府。

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

ê Ý Ä ·

24

二、放权让利阶段的财政收入

在1979年—1993年间,财政收入的绝对额仍然逐年递增 (见图1)。 但各年的增长速度有较大差别(见表2)。 从1978年开始,政府多次对企业放权让利。 通过改革部门的财务管理体制,扩大了部门财务自主权, 形成了大量的预算外管理资金。 放权让利造成了财政预算内收入相对规模的持续下降,预 算内收入的增长未能赶上经济增长的步伐(见图2)。

第三章财政收入第六节

一、国有资产的概念与分类 1.国有资产的概念。** 目前对国有资产的基本两种定义: 一是,国有资产是指国家或依据法律,或基于权力行

使,或由于预算内或预算外支出,或由于接收馈赠,或由 于资产收益,取得应属于国有的财产;二是,国有资产是 指属于国家所有的全部财产以及各种自然资源财富。

--国有资产的行成过程、范围来看,大致包括:** ① 依据国家法律取得的应属于国家所有的财产; ② 基于国家行政权力行使而取得的应属于国家所有 的财产; ③ 国家以各种方式投资形成的各项资产; ④ 由于接收各种方式馈赠所形成的应属于国家的财 产; ⑤ 由于国家已有资产的收益所形成的应属于国家所 有的财产。

4. 征税依据有哪些? 5. 税收的特征是什么? 6. 我国现行的主要税种有哪些? 7. 国有资产收入的主要形式有哪些? 8. 简述国有资产管理的基本内容。 9. 简述我国国有资本运营的主要操作方法。

第六节 国有资产管理体制

---国有资产收入是国家取得财政收入的形式之一。 在社会主义市场经济条件下,公有制在国民经济中占主导 地位决定着我国加强国有资产管理的重要性。

---本章节首先介绍国有资产收入的概念及其形式, 接着分析国有企业利润分配制度,之后探讨国有资产管理 与资本运营,最后论述国有资产管理体制问题。

中国国有企业资产管理体制的变迁 ---1978年以来,我国根据经济体制改革的要求,开 始对国有资产管理方式、方法进行扬弃和重构,虑中央 与地方的积极性,更重要的是调动企业和劳动者的积极性。 ---经营承包、利改税试点等。 ② 按照所有权和经营权相分离的理论,对国有企业 进行了承包、租赁、股份制等多种经营方式。 ③ 改以前的无偿投资为有偿投资。 ④ 建立了政府专职国有资产管理部门,从上到下初 步形成体系,制订实施了国有资产产权登记、资产评估、 国有资产保值增值等一系列法规文件,加强了产权监督。 ⑤ 提倡鼓励国有资产的拍卖、兼并,促进了资产的 流动和优化配置。

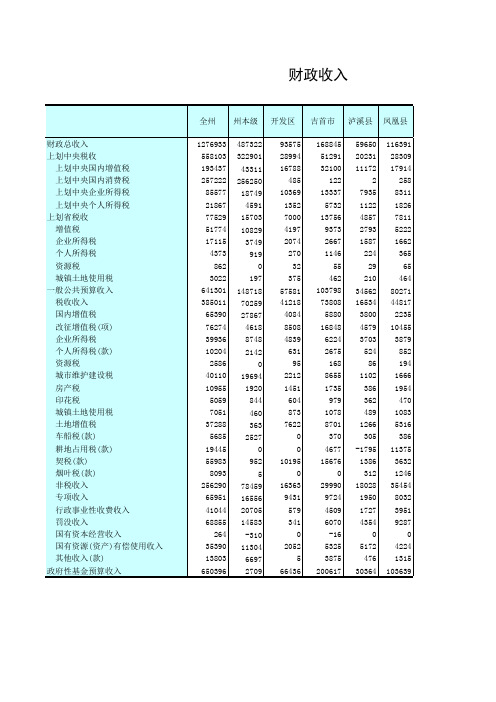

1、财政收入(2019)

财政总收入 上划中央税收

上划中央国内增值税 上划中央国内消费税 上划中央企业所得税 上划中央个人所得税 上划省税收 增值税 企业所得税 个人所得税 资源税 城镇土地使用税 一般公共预算收入 税收收入 国内增值税 改征增值税(项) 企业所得税 个人所得税(款) 资源税 城市维护建设税 房产税 印花税 城镇土地使用税 土地增值税 车船税(款) 耕地占用税(款) 契税(款) 烟叶税(款) 非税收入 专项收入 行政事业性收费收入 罚没收入 国有资本经营收入 国有资源(资产)有偿使用收入 其他收入(款) 政府性基金预算收入

25 18553

81910 27542 16498

12 8908 2124 7538 4928 1782

425 37

320 46830 30759

4334 7236 4157

991 111 1561 493 443 748 2751 524 415 5175 1695 16071 3364

56 11586

487322 322901

43311 256250

18749 4591

15703 10829

3749 919 0 197

148718 70259 27867 4618 8748 2142 0 19694 1920 844 460 363 2527 0 952 5 78459 16556 20705 14583 -310 11304 6697 2709

0 94 654 48316

100689 29514 19337 7 8278 1892 7356 4834 1656 378 74 388 63819 46745 4190 10313 3863 883 223 1892 1587 547 906 6304 680 101 12279 2925 17074 3520 5448 5401 0 1724 296

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 财政收入的原则和形式

•

我国财政收入的构成

•

财政收入的规模分析

第一节 财政收入的原则和形式

一、关于财政收入的概念 广义:政府支配的所有财源(预算内+预算外收入) 狭义:仅指预算内收入 新观点:预算内收入和一部分实际用于支付社 会公共事务费用的预算外收入,但不应包括债 务收入。

二、组织财政收入的原则

优点:①稳定可靠、面广 ②适应和推动了商品经济的发展的需要 ③适应各种所有制形式发展的需要 ④适应企业自主经营的要求

•2、国有资产收入(利润、红利、承包费、租赁费、利息、变卖价款等) •3、债务收入:公债(国债) •4、规费收入→不在于收入本身,而在于建立良好的经济秩序,创造良好政治条件

第二节 我国财政收入的构成

试分析我国财政收入构成现状并提出增收途径 一:财政收入的价值构成 1、价值构成:国民收入(v+m)的一部分,

主要是剩余价值 2、从价值构成角度看,怎样增加财政收入

(增加m )? 第一,扩大生产,增加社会产品总量 第二,提高劳动生产率,使经济效益得以提高,

降低成本(c+v) 第三,调整分配体制(折旧、工资、价格、税收分配)

二、财政收入的所有制构成

• 1、构成:以国有经济为支柱,非国有经济提 供的财政收入与其地位不相称。

• 2、增收途径:在加大国企改革,提高国企效 益的基础上,加强对非国有经济税收的征管

• 三、财政收入的生产部门构成 • 1、构成: • 1)农业是影响财政收入的重要部门(剪刀差、市场) • 2)工业是财政收入的主要来源 • 3)建筑业是财政收入的第二大部门(20%多) • 4)商业、交通运输业是财政收入的重要部门

2、增加财政收入的途径 稳固农业,积极发展工业、建筑业,着

力发展商业、交通运输业,同时也要加快其 它第三产业的发展,实现各部门经济发展的 平衡 四、财政收入的地区构成 1、构成:东部55%,中部38%,西部6% 2、增加财政收入的途径 在充分利用和改造沿海工业的基础上, 发展内地工业,把东部的资金技术优势和中 西部的资源优势很好地结合起来

•1、税收收入-----最主要、最稳定、最基本

•1994年分税制改革以来,我国税收占财政收入的比重从1994年分税制改革之初的98%以上,开始逐年下降,2019年为96.73%,2019年为93.28%,2019年为95.18%,2019年为93.79%,2019 年为93.35%,2000年为93.93%,2019年为93.38%,2019年为93.3%,2019年为92.18%,2019年为91.55%,2019年为90.93%,2019年为89.79%,2019年为88.89%,2019年为88.43%, 直至2009年下降到86.91%,下降幅度超过了10个百分点。 2019年为88.11%.

二、财政收入规模的界定

1、经验数据法

局限性:①历史指标是否具有可比性(计算方法不同)

②要注意形成这些指标的客观

经济条件的变化

2、要素分析法

3、支出测定法

复习思考题:

1.简述我国家在筹集财政收入时应当坚持的原则。 2.我国的财政收入有哪些主要形式?国家在选择财

政收入形式的时候,应当注意那些问题? 3.财政收入规模的影响因素有哪些? 4、试分析我国财政收入构成现状并提出增收途径。

根据国际货币基金组织《政府财政统计年鉴(2019)》公布的2019年数据计算,全部51个国家的财政收入占GDP比重平均为40.6%,21个工业化国

家的平均水平为45.3%,30个发展中国家的平均水平为35.9%。这表明,当前我国政府财政收入占GDP比重不仅低于发达国家平均水平,而且低于发展

中国家平均水平。

2、剩余产品在国民收入中所占比重

3、制度因素(经济体制→国家职能→财政体制→财政规模)

4、价格变化

税制不同影响不同:以累进制为主,物价上涨,

Hale Waihona Puke 规模增大;以比例税制为主,物价上涨,规模不变,

(我国税制);以定额为主,物价上涨,规模减少。

我国政府财政收入09年68477亿元 ,占GDP20.4%;10年83080亿元,占GDP20.88%

第三节 财政收入的规模分析

一、财政收入规模的含义(绝对量、相对量)

财政收入规模是指一定时期内(通常为1年)财政收入的数量。财政收 入的数量,可以从绝对量和相对量两个方面来认识。

衡量财政收入规模,通常用国民经济的财政负担率作为指标。

二、影响财政收入规模的因素

1、经济发展水平和生产技术水平(决定性、最重要因素)

构建财政收入形式体系。首先,财政收入形式必须正确反映政府与不同经济主体之间的财政分配关系。其次,财政收入形式必须有利于实现社会公平和经济发展。再次, 财政收入形式必须保证国家财政能及时、稳定、均衡地取得财政收入,以满足国家实现其职能。

建国以来,我国的财政收入体系经过多次调整变化。目前主要由税收、国有资产(资源)收入、债务收入、政府收费和其他收入等几种形式共同构成。

1、发展经济、广开财源-----根本原则 2、兼顾国家、单位、个人三者利益(数量适度、结构合理) 3、兼顾公平与效率原则

三、财政收入的形式(具有客观性)

财政收入的形式的产生和存在是客观的,对社会经济发展起着重要作用。我们研究财政收入的形式,首先要着眼于经济发展,不能单纯着眼于取得收入,问题在于采取 什么形式取得收入更有利于经济发展,这是研究财政收入的形式的首要问题。