16年底市场原材料变化分析报告

2016年12月化工市场先涨后盘

6 2 5 0

2 5 8

( 1 ) 涨 幅 榜 产品 分析

( 2 )跌 幅 榜产 品分 析

丁苯橡胶: 市 场 涨 后小 幅 回落 , 但 整 体 仍 然呈 现 走高

态 势, 月末收于 1 6 2 0 0 元( 吨价, 下 同), 收涨2 8 . 6 %。 原料 丁

P V C : 市场 延续 前期 深跌 模 式 , 月末 收于6 2 5 0 元, 跌 幅 为1 9 . 9 %。 P VC 现货市 场在 期货 大幅 下调 的带 动下, 持 续震 荡 回落。 前 期 涨势 过 猛 过长 , 掉 头 回落也 在意 料之 中。 2 0 1 6

丁苯橡胶

乙 二醇 己内酰 胺

丁酮

T DI P VC

7 6 . 0

2 7 4 1 3 3 2 3 1 . O

己内酰 胺 价格上 涨 , 也拉 动 国内 己内酰 胺 价格 跟 随 上 涨 。 此外, 国 内环 保 力度 加大 , 生 产 装 置 开 工率 下调 导 致 市场 货源 供应 减少, 然而 下游需 求有所 增 长, 供 不应求 支撑价格

厚, 加之原油 及资金 面带 动 , 市 场价格大 幅走高 。

己内酰 胺 : 市场 报 价上调 , 月末 收于 1 7 2 5 0 元, 涨 幅为

CC P I

5 O 2 4 1 6 2 0 0

8 1 O O 1 7 2 5 0 6 7 5 0 2 7 0 0 0

7 . 7 3 4 9

产品共计 2 6 个, 占产 品总数 的 1 6 . 3 %。

霾 天 气影 响 , 交 通 运输受 限 , 导 致华 东地 区货源 低位 , 月内

涨幅达f ] t 2 1 . 6 %, 后市仍有一定上扬空 间。 另一方面, 国内

2016年木材加工和木、竹、藤、棕、草制品业行业报告

2016年9月目录1. 行业运行情况 (3)1.1. 行业投资规模 (3)1.2. 行业产出情况 (4)2. 进出口情况 (9)2.1. 进口情况 (9)2.2. 出口情况 (16)3. 行业发展经营情况 (20)3.1. 行业发展规模 (20)3.2. 行业收入、成本费用情况 (24)3.3. 行业盈亏情况 (29)3.4. 财务能力分析 (32)1.行业运行情况1.1.行业投资规模国家统计局数据显示,2016年1-9月,木材加工和木、竹、藤、棕、草制品业累计投资额为3020.2亿元,同比增长1.9%,增速较上年同期下降了18.8个百分点,2016年1-8月为下降0.7%。

占全国累计固定资产投资的比重为0.7%。

表1 2016年2月-2016年9月木材加工和木、竹、藤、棕、草制品业固定资产投资及占比情况图1 2015年2月-2016年9月木材加工和木、竹、藤、棕、草制品业累计固定资产投资同比1.2.行业产出情况国家统计局数据显示,9月,木材加工和木、竹、藤、棕、草制品业工业增加值同比增长7.9%,增速比上月上升0.2个百分点,较上年同期提高0.4个百分点。

1-9月,木材加工和木、竹、藤、棕、草制品业累计工业增加值同比增长6.8%,增速比2016年1-8月上升0.2个百分点,较上年同期提高0.3个百分点。

图2 2015年2月-2016年9月木材加工和木、竹、藤、棕、草制品业工业增加值同比图3 2015年2月-2016年9月木材加工和木、竹、藤、棕、草制品业工业增加值累计同比表2 木材加工和木、竹、藤、棕、草制品业单月产品产量产品名称本年本月本年上月上年同月表3 木材加工和木、竹、藤、棕、草制品业单月产品产量同比图4 2015年3月-2016年9月木材加工和木、竹、藤、棕、草制品业单月产品产量同比情况表4 木材加工和木、竹、藤、棕、草制品业累计产品产量同比产品名称本年本月累计同比本年上月累计同比上年同月累计同比人造板(%) -7.4胶合板(%) 4.1纤维板(%) 0.5刨花板(%) 8.5实木木地板(%)2.0复合木地板(%)-7.7图5 2015年2月-2016年9月木材加工和木、竹、藤、棕、草制品业累计产品产量同比2.进出口情况2.1.进口情况单月看,2016年9月,原木的进口量为426.0万立方米,环比上升0.5%;同比上升15.4%,增速比上月下降13.4个百分点,上年同期为下降8.9%。

2016年市场监测商品价格运行情况分析报告

农药(乐果)因禁止销售,市场无货无价。

十一、收费类项目价格保持平稳

年度,监审的服务价格:医院挂号费、住院病房床位费、普通高级中学学费、公厕入厕费、出租车起步价、垃圾清运费价格分别为元/次、13元/床(天)、500元/人(学期)、元/人(次)、5元/次、5元/户(月),与上年同期价相比均保持平稳。

十二、房地产类

年度市场,砖混结构商品住房、钢混结构商品住房市场一房一价。

十三、粮油副食品价格监测等工作正常开展

2016年,我县粮油副食品价格监测工作开展正常,并按要求每周、月、季写出分析报告。

从今年的价格监测情况比较分析,我县主要监测商品价格有涨有跌,市场购销秩序保持稳定,没有囤积、居奇、抛售、抢购商品现象。

2016年市场监测商品价格运行情况分析报告

二○一四年,根据四个季度的市场监测商品价格统计数据分析,我县水产品、蔬菜、水果类商品价格趋于上涨,工业品类商品价格趋于下跌,收费类项目价格保持平稳,具体情况如下:

一、粮食类商品价格有涨有跌

年度市场,玉米、本地粳米、晚籼米、面条、富强面粉平均价格分别为元/公斤、元/公斤、元/公斤、元/公斤、6元/公斤,与上年平均价元/公斤、元/公斤、元/公斤、元/公斤、元/公斤相比分别增元、元、元、元、元,同比分别上涨%、%、%、%、%。

土豆、黄瓜、绿豆平均价格分别为元/公斤、元/公斤、10元/公斤,与上年平均价元/公斤、元/公斤、元/公斤相比分别减元、元、元,同比分别下跌%、%、%。

七、糖烟酒类商品价格有涨有跌

年度市场,白糖、黄壳红梅香烟平均价格分别为元/公斤、元/条,与上年平均价元/公斤、50元/条相比分别减元、元,同比分别下跌%、%。

红糖、包谷酒平均价格分别为元/公斤、元/公斤,与上年平均价元/公斤、元/公斤相比分别增元、元,同比分别上涨%、%。

原材料数据分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某原材料市场进行深入的数据分析,揭示市场趋势、竞争格局、供需关系以及价格波动等因素,为原材料供应商、采购商及投资者提供决策依据。

报告主要数据来源于市场调研、行业报告、政府统计数据等,分析时间为2023年度。

二、市场概况1. 原材料市场总体规模根据最新统计数据,2023年某原材料市场规模达到XX亿元,较上一年增长XX%,市场规模持续扩大。

2. 原材料市场结构某原材料市场结构主要由以下几部分组成:(1)初级产品:占比XX%,包括原材料A、原材料B等。

(2)深加工产品:占比XX%,包括产品C、产品D等。

(3)再生资源:占比XX%,包括再生原材料E、再生产品F等。

3. 原材料市场分布我国某原材料市场分布较为广泛,主要集中在XX省、XX市、XX地区。

其中,XX 省市场规模最大,占比XX%;XX市和XX地区市场规模紧随其后。

三、市场趋势分析1. 市场需求增长随着我国经济的持续发展,某原材料市场需求逐年增长。

尤其是在基础设施建设、制造业等领域,对某原材料的需求量不断增加。

2. 市场竞争加剧随着市场需求的增长,越来越多的企业进入某原材料市场,导致市场竞争加剧。

企业间在价格、质量、服务等方面展开激烈竞争。

3. 市场集中度提高在激烈的市场竞争中,部分具有品牌优势、技术实力和规模优势的企业逐渐脱颖而出,市场集中度有所提高。

4. 绿色环保成为趋势随着环保意识的提高,绿色、环保的原材料越来越受到市场青睐。

企业在生产过程中注重环保,降低污染物排放。

四、供需关系分析1. 供应方面(1)原材料产量稳定增长:受市场需求增长推动,某原材料产量逐年增加。

(2)进口量有所波动:受国内外市场供求关系影响,某原材料进口量有所波动。

2. 需求方面(1)市场需求持续增长:受宏观经济和行业发展趋势影响,某原材料市场需求持续增长。

(2)需求结构发生变化:随着产业结构调整,某原材料需求结构发生变化,对高端产品的需求增加。

2016中国再生资源行情走势分析

2016中国再生资源行情走势分析佚名【期刊名称】《资源再生》【年(卷),期】2017(000)001【总页数】4页(P24-27)【正文语种】中文价格是市场行情变化的晴雨表。

2016年,在供给侧结构性改革、政策利好、环保督察等因素影响下,整个再生资源行业呈现回暖迹象,废铜、废铝、废钢、废塑料和废纸等主要再生资源品类价格均有所上涨。

哪个品类上涨幅度最大?价格的变动反映出了行业发展的何种现状?从中可以解读出哪些容易被忽视的信息?2017年行业回暖、价格上涨能否延续?经历了漫长的行业寒冬,2016年,再生资源行业迎来新气象:市场回暖、价格上涨,截至12月31日废钢价格(以重废(规格>6mm)为例)为1635元/吨,较年初价格930元/吨上涨705元/吨,涨幅为75.8%;废铜价格(以马达铜为例)为40835元/吨,较年初价格34865元/吨上涨5970元/吨,涨幅为17.1%;废铝价格(以破碎生铝为例)为12870元/吨,较年初价格11230元/吨上涨1640元/吨,涨幅为14.6%;废塑料价格(以HDPE娃哈哈料为例)为8190元/吨,较年初价格7780元/吨上涨410元/吨,涨幅为5.3%;废纸价格(以废旧箱板纸一级为例)为2040元/吨,较年初价格1375元/吨上涨665元/吨,涨幅为48.4%。

从涨幅来看,废钢在主要再生资源品类中处于当之无愧的首位。

今年行情上涨,既有基本面的厚积薄发,也有资本的推波助澜。

基本面上:一是供给侧改革下,去库存、去产能成为常态,市场供应量缩减,为今年价格上涨埋下伏笔并奠定基调;二是环保督察“重拳出击”,污染严重的废钢、废有色、废塑料、废纸等品类的中小加工企业被关停或停产整顿,导致供应量减少;三是为保G20峰会等会议“气质”,华东、华北地区的废钢、废有色、废纸等加工企业多次出现停产;四是部分品种进口量减少,如废铜今年进口量为341万吨,同比减少6.8%,废钢今年进口量为216万吨,同比减少7.3%。

2016年中国建材行业运行现状及发展态势

2016年中国建材行业运行现状及发展态势2016年1-2月规模以上建材工业销售额同比增长0.8%,是新世纪以来最低增长速度。

一季度规模以上建材工业销售额同比增长3.2%,同比增速比1-2月回升2.4个百分点,比2015年全年高0.8个百分点。

1-4月,规模以上建材销售额同比增长3.5%,同比增速比1-3月回升0.3个百分点,回升幅度放缓。

前两个月,在建材主要产品产量中,水泥、平板玻璃、混凝土桩、陶瓷砖、卫生陶瓷、石膏板等10种产品产量同比下降。

3月份,建材主要产品当月产量同比都呈现正增长,水泥、平板玻璃、陶瓷砖等产品产量累计增速从负增长转为正增长。

进入4月份,建材主要产品产量延续一季度的增长态势,受建筑安装工程投资回暖拉动,水泥产量低速回升;受建材产品出口数量下降影响,卫生陶瓷等产品产量继续下降;受国内消费增速高位回落影响,平板玻璃、板材、玻纤、陶瓷砖、石膏板等产品产量呈中低速增长。

从具体品种来看,5月份全国水泥产量同比增长2.9%,商品混凝土产量增长5.2%,平板玻璃产量下降1.2%。

1-5月,全国水泥产量88563万吨,同比增长3.7%;商品混凝土产量63211万立方米,增速同比提高3.9个百分点,平板玻璃产量31791万重量箱,增长0.4%。

水泥、平板玻璃5月份价格也有所回升,全国市场P.O42.5散装水泥平均价格253元/吨,比上月上涨7元/吨,涨幅为2.8%;同比下跌23元/吨,跌幅为8.3%。

平板玻璃出厂价56.4元/重量箱,比上月上涨0.2元/重量箱,同比上涨0.25元/重量箱,涨幅分别为0.4%和0.5%。

值得注意的是,虽然2、3月份以后建材主要产品出厂价格环比回升,但价格水平仍远低于2015年同期。

有数据显示,今年前两个月建材产品出厂价格同比下降4.2%,年初建材产品价格相当于2009年水平。

4月份建材产品出厂价格环比上涨0.2%,是今年以来首次回升,带动同比指数从一季度的下降4.5%缩小到下降4.1%。

2016年建材行业调查报告

2016年建材行业调查报告2016年建材行业调查报告水泥:本周全国水泥市场价格275元/吨,较上周环比上涨2.2%。

高标号水泥方面,华东地区价格出现上行态势,上海、南京、杭州、合肥地区水泥价格环比上涨30元/吨;其他地区,武汉、长沙、银川地区价格环比上涨20元/吨。

低标号水泥价格为249元/吨,与上周持平。

全国磨机开工率较上周环比上升0.7%至55.2%。

水泥库存70.8%,较上周环比下跌0.2%。

全国水泥煤炭价差213元/吨,较上周环比上涨6元/吨。

8月中旬,下游市场需求并没有显著提升,各地区企业迫于盈利压力,纷纷通过行业自律推动价格上调,市场短期仍处于恢复性上调阶段,个别地区或不能完全执行到位,待进入9月后,随着需求提升,价格将会出现稳定的持续上涨。

统计数据:16年7月份水泥产量2.14亿吨,同增0.90%,为年内最低,环比下降1.7%;1-7月份全国规模以上水泥产量13.23亿吨,同比增速为2.8%,增速环比下降0.4%;1-7月份累计房地产投资5.54万亿,同增5.30%,增速环比下降0.8%。

地产投资、销售数据双回落,7月份房地产投资0.87万亿,同比1.43%,环比上月下降27.65%,商品房销售面积7.58亿平方米,同增26.4%,增速年内最低。

1-7月份累计固定资产投资31.17万亿,同增8.10%,环比下降0.9%。

7月份固定资产投资5.33万亿,同比3.89%,环比下降24.55%。

本周重点关注事件:1)本周长三角地区沿江熟料价格迎来二次上调,幅度在20-30元/吨,装船价上调至205元/吨,一方面受杭州G20峰会影响,8月22日-9月6日,长三角内企业停窑限产50%,而工地施工受影响面不大;另外迫于盈利压力,企业通过行业自律推动价格上调,叠加前期熟料价格上调执行情况较好,企业信心增强,预计后期价格有望继续恢复上涨。

2)中材集团于15年10月20日向旗下宁夏建材、祁连山等三家公司做出承诺,为平衡3家A股上市公司公众股东利益,妥善解决水泥整合承诺事项,在16年9月7日前履行解决同业竞争的承诺,但随着时间逼近,中材集团目前尚无行动。

2016年一季度金属硅分析报告详解

2016年一季度金属硅及主要原材料市场分析汇报公司领导:现将2016年一季度金属硅、硅粉、三氯氢硅、四氯化硅原材料市场情况分析汇报如下:一、市场环境方面(一)金属硅国内市场2015年金属硅行业持续一年多的走跌,使得金属硅厂商生产信心受挫,进入2016年2月份南方地区仍处于枯水期时节,全国金属硅企业开工率低,供货量较小,市场各牌号金属硅现货相对紧缺,整个3月份金属硅一直呈现出货源紧张的局面,尤其在3月中旬曾一度出现拿着钱买不到货的情况,现货的紧张使得有存货的金属硅企业纷纷上调报价,支撑金属硅价持续上涨。

另一方面,春节后很多下游硅粉企业和金属硅贸易商春节储备的金属硅消耗的所剩无几,又开始大量补货,使得金属硅生产企业的库存量大幅下降,现货供应偏紧,为春节后金属硅价格上涨提供了动力,春节后这种持续的涨势直到近期才缓慢降下来。

2月-3月期间金属硅价格的持续上升给金属硅企业增加了一定的生产信心,但通过整个市场来看,今年金属硅企业年后整体开炉复产情况较为缓慢和谨慎,金属硅企业对于2015年市场的这次持续走低和年后短期内持续上涨持谨慎态度,认为后面的金属硅行情不明朗,难以把握,故年后各地区的金属硅企业均谨慎复产。

目前各个金属硅产区的金属硅企业只有个别企业陆续复产,更多的金属硅企业一直推迟开炉计划,多是持观望市场的态度等待市场后续的变化。

2016年3月我国金属硅主产地产量约14.88万吨,较2月份增产1.88万吨,与去年同期相比产量呈下跌趋势,较去年3月减产3.42万吨。

3月份金属硅厂开工率有所增加,但整体复产率低。

不少采购商认为目前金属硅价格已经达到丰水期前的最高位置,继续上涨的可能性不大。

目前金属硅市场成交主要集中在天津港口,由于南方金属硅工厂生产时间的特殊性,新疆地区目前较大的产能和产量在很大程度上已经占据主导金属硅市场的地位,目前新疆地区在产金属硅企业在南方金属硅企业开工率低、走货顺畅的情况下,冶金级低品位金属硅价格持续报出高价位。

2016年4月份建材行业运行情况

12016年4月份建材行业运行情况

据中经未来产业研究院数据库显示:2016年4月份,全国水泥产量同比增长2.8%,去年同期为下降7.3%;商品混凝土产量增长10.4%,去年同期为下降3.4%。

平板玻璃产量增长1.7%,去年同期为下降11.2%。

2016年1-4月,全国水泥产量65946万吨,同比增长3.2%,去年同期为下降4.8%;商品混凝土产量48203万立方米,增长8.2%,增速同比提高2.9个百分点。

平板玻璃产量25204万重量箱,增长1.7%,去年同期为下降6.4%。

水泥价格小幅上涨,平板玻璃价格略有下跌。

2016年4月份,全国市场P.O 42.5散装水泥平均价格246元/吨,比上月上涨8元/吨,涨幅为3.4%;同比下跌37元/吨,跌幅为13.1%。

平板玻璃(原片)出厂价56.2元/重量箱,比上月下跌0.24元/重量箱,同比下跌0.36元/重量箱,跌幅分别为0.4%和0.6%。

2016年国内铁矿运行情况及2017年市场展望

-30.0

生产出厂价格(PPI)同比涨跌幅(%)

中矿协

1 2016年国内铁矿运营情况

投资情况:2016年,国内冶金矿山完成固定资产投资978亿元,同比下降28.4%。 其中民间投资763亿元,同比下降35.4%。不论是全国还是民间,国内矿山投资均持续 下降,且降幅较2015年明显扩大,反映出市场信心仍显不足。今年1-2月,固定资产 投资略降0.2%,说明投资信心基本企稳,正在逐步增强。

均58.5,涨幅5.4%;钢厂采购国产矿平均价格(折合62%矿粉)450.7元/吨,同比下

降24.89元/吨,降幅5.23%;进口矿平均到岸价格56.30美元/吨,同比下降4.18美元/

吨,降幅6.9%。今年一季度,普氏62%铁矿石指数延续震荡上行,1月份平均80.89美

元/吨,2月份平均88.72美元/吨,3月份到今天平均88.41美元/吨。

160.00 140.00 120.00 100.00

80.00

-0.20 10

-8.98

-46.46

-17.65

-23.39

-32.17

-42.98

-13.46

-32.68 -26.76

-20.53 -27.64

-27.52

-34.70

-17.56 -22.86

-21.30

-10 -30

-43.75

11073

11439

11951

13081

8000

6000

4000

2000

0

进口铁矿石港口库存(万吨)

中矿协

1 2016年国内铁矿运营情况

价格情况:2016年以来,国内外铁矿石价格开始止跌回升,走势整体强势。普氏

2016年有色金属行业市场专题调研分析报告

2016年有色金属行业市场专题调研分析报告目录第一节贵金属 (6)一、黄金 (6)1、基本面概览 (6)2、储产情况 (6)二、白银 (7)1、基本面概览 (8)2、储产情况 (8)第二节基本金属 (10)一、铜 (10)1、基本面概览 (10)2、储产情况 (10)二、铝 (12)1、基本面概览 (12)2、储产情况 (12)三、铅 (13)1、基本面概览 (13)2、储产情况 (14)四、锌 (15)1、基本面概览 (15)2、储产情况 (15)五、锡 (17)1、基本面概览 (17)2、储产情况 (17)六、镍 (18)1、基本面概览 (18)2、储产情况 (18)第三节小金属 (20)一、锂 (20)1、基本面概览 (20)2、储产情况 (20)二、稀土 (21)三、钨 (22)四、锑 (23)五、镁 (24)六、钼 (26)七、钛 (28)1、钛资源储产情况 (28)2、钛及钛白粉产能情况 (29)八、钴 (30)九、锗 (32)十、锰 (32)十一、钽 (33)十二、镓 (34)十三、铋 (34)十四、铟 (35)图表目录图表1:世界国家黄金矿储量占比 (7)图表2:2015年全球白银储量分布 (8)图表3:近十年白银供给与银价变化情况 (8)图表4:2015年全球铜资源储量分布 (11)图表5:世界国家铝矿储量占比 (12)图表6:世界国家铅矿储量占比 (14)图表7:世界国家锌矿储量占比 (16)图表8:2015年全球锡资源储量分布 (17)图表9:世界国家镍矿储量占比 (19)图表10:2015年全球钴资源分布占比 (30)表格目录表格1:世界国家黄金矿产量储量(单位:吨) (6)表格2:全球精炼铜市场供需平衡表(万吨) (10)表格3:全球铜矿储量、产量(万吨) (11)表格4:世界国家电解铝产量与产能(万吨) (13)表格5:世界国家铅矿产量储量(单位:万吨) (14)表格6:世界国家锌矿产量储量(单位:万吨) (16)表格7:全球锡矿储量、产量 (17)表格8:世界国家镍矿产量储量(单位:万吨) (19)表格9:全球主要国家锂储量及产量 (20)表格10:全球主要国家稀土储量及产量 (21)表格11:2014-2015世界钨矿产量和储量分布(吨) (22)表格12:2013-2015年中国钨市场供需平衡(吨) (23)表格13:全球主要国家锑储量及产量 (23)表格14:2009~2015年中国锑市场供需平衡(万吨) (24)表格15:全球主要国家镁矿储量及产量 (25)表格16:全球主要国家原镁产量(万吨) (25)表格17:2011-2015年全球市场镁供求平衡表(万吨) (26)表格18:2011-2015年中国市场镁供求平衡表(万吨) (26)表格19:全球主要国家钼储量及产量 (26)表格20:2013-2015年全球钼供需平衡表(吨) (27)表格21:2013-2015年中国钼供需平衡表(吨) (27)表格22:全球主要国家钛储量、产量(钛铁矿:FeTiO3,含二氧化钛52.66%) (28)表格23:全球主要国家钛储量、产量(金红石:较纯的二氧化钛,一般含二氧化钛在95%以上) (29)表格24:全球钛及钛白粉(二氧化钛,含钛60%)产能、产量 (29)表格25:全球主要国家钴储量及产量 (31)表格26:全球主要国家锗储量及产量 (32)表格27:2014~2015世界锰矿产量和储量分布(万吨) (32)表格28:2014-2015世界钽矿产量和储量分布(吨) (33)表格29:全球镓产量产能情况(吨) (34)表格30:2014-2015世界铋产量和储量分布(吨) (35)表格31:2014-2015世界精铟产量(吨) (35)第一节贵金属一、黄金1、基本面概览黄金从本质上来说是金属货币,其涨跌的核心是与信用货币(纸币)的地位博弈。

2016年大宗商品周期研究报告

2016年大宗商品周期研究报告2016年1月目录一、第五次康波中的大宗商品熊市 (4)1、康波周期中的大宗商品价格波动 (4)2、第五次康波周期中的大宗商品牛熊转换 (6)3、第五次康波周期中的大宗商品熊市 (7)4、第五次康波周期中的大宗商品价格低点 (8)5、商品资产的人生意义 (10)二、大宗商品的熊市研究及产能周期 (12)1、历次大宗商品熊市 (12)2、大宗商品的产能周期 (15)3、大宗商品产能周期的历史叠加及其解释 (24)三、大宗商品价格的超级周期 (25)1、大宗商品价格的超级周期 (25)2、精准定位下的大宗商品熊市的技术形态研究 (27)四、大宗商品价格的涛动周期 (29)1、涛动周期:大宗商品超级周期的内部结构 (29)2、大宗商品价格在三个库存周期中的表现 (32)五、大宗商品的四周期嵌套模型 (33)1、大宗商品的四周期嵌套模型 (33)2、大宗商品的四周期嵌套模型下的价格波动测算 (34)3、大宗商品的四周期嵌套模型下的当前商品价格低点性质判断 (35)2011年以来,全球的大宗商品价格经历了5年的下跌,特别是2014年之后,大宗商品经历了数次暴跌的过程,大宗商品价格的暴跌极大的改变了原有的世界秩序,主导国美国和追赶国中国都在商品价格暴跌中获益,而资源国却走向了崩溃的边缘,商品价格已经成为当今世界利益分配的核心问题。

在经历了5年的下跌之后,商品是否已经见到了底部?这会是一个什么级别的底部?这个问题不仅仅是短期商品价格波动问题,而是一个大宗商品投资的战略问题。

大宗商品投资是人生资产中最战略的品种,主要因其投资的长周期和暴利性。

如果大宗商品是一个重要的战略底部,那么在实体经济中不断的买进矿产,就是为未来的暴利而投资,所以,现在研究大宗商品底部的级别至关重要。

大宗商品的底部级别问题,本质上就是商品周期的问题,以我们对世界经济周期嵌套的理解,大宗商品一定存在着不同级别的周期及其嵌套模式。

2016年有色金属行业分析报告(完美版)

2016年有色金属行业分析报告(完美版)一、有色金属行业发展的现状1.定义与分类有色金属行业是指从事有色金属矿产采选和有色金属冶炼加工等工业活动的统称。

按照国民经济分类标准,有色金属冶炼及压延加工业包括铜冶炼、铅锌冶炼、镍钴冶炼、锡冶炼、铝冶炼、金冶炼、银冶炼、钨钼冶炼、稀土金属冶炼等9个子行业。

2.有色金属行业产品结构有色金属开采行业的主要产品是不同的金属矿石。

冶炼行业的产品同质性较强,生产过程是通过熔炼、精炼、电解等方法提炼有色金属。

有色金属压延加工业的产品按化学成分可分为有色金属材和合金材,按形状可分为板、条、带、箔、管、棒、线、型等品种。

3.有色金属行业地位及重要性有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资。

有色金属工业的发展状况对制造业的快速发展有至关重要的影响,对中国经济能否继续保持相对较高的增长率就显得更加重要。

二、有色金属行业发展的机遇1.发展环境分析有色金属行业是国民经济重要的基础原材料行业,其产品广泛用于航空、航天、汽车、机械制造、电力、通讯、建筑等领域。

随着国家经济的快速发展,有色金属行业的发展前景十分广阔。

2.国家政策支持国家政策对有色金属行业的发展给予了大力支持。

政府出台了一系列鼓励投资、优惠税收等政策,为有色金属行业的发展提供了有力的保障。

3.市场需求增长随着国家经济的快速发展,有色金属行业的市场需求也在不断增长。

同时,随着新能源、节能环保等领域的发展,有色金属行业的市场前景更为广阔。

三、我国主要的有色金属上市公司我国有色金属上市公司众多,其中包括___、___、___、___等。

这些公司在有色金属行业中占据着重要的地位,对行业的发展起着重要的推动作用。

四、有色金属行业发展的风险1.市场竞争激烈有色金属行业竞争激烈,市场份额分布不均。

在国际市场上,国内有色金属企业面临着来自发达国家企业的激烈竞争。

2.原材料价格波动有色金属行业的生产过程受到原材料价格的影响较大,原材料价格波动对企业经营和利润产生较大影响。

2016-2022年中国原木行业市场分析报告

2016-2022年中国原木行业市场分析发展前景预测报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2016-2022年中国原木行业市场分析及“十三五”发展前景预测报告【出版日期】2016年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告编号】R416648【报告链接】/research/201605/416648.html报告目录:第一部分行业发展环境第一章原木行业“十三五”规划概述第一节“十二五”原木行业发展回顾一、“十二五”原木行业运行情况二、“十二五”原木行业发展特点三、“十二五”原木行业发展成就第二节原木行业“十三五”总体规划一、原木行业“十三五”规划纲要二、原木行业“十三五”规划指导思想三、原木行业“十三五”规划主要目标第三节“十三五”规划解读一、“十三五”规划的总体战略布局二、“十三五”规划对经济发展的影响三、“十三五”规划的主要精神解读第二章“十三五”期间经济环境分析第一节“十三五”期间世界经济发展趋势一、“十三五”期间世界经济将逐步恢复增长二、“十三五”期间经济全球化曲折发展三、“十三五”期间新能源与节能环保将引领全球产业四、“十三五”期间跨国投资再趋活跃五、“十三五”期间气候变化与能源资源将制约世界经济六、“十三五”期间美元地位继续削弱七、“十三五”期间世界主要新兴经济体大幅提升第二节“十三五”期间中国经济面临的形势一、“十三五”期间中国经济将长期趋好二、“十三五”期间中国经济将围绕三个转变三、“十三五”期间中国工业产业将全面升级四、“十三五”期间中国以绿色发展战略为基调第三节“十三五”期间中国对外经济贸易预测一、“十三五”期间中国劳动力结构预测27二、“十三五”期间中国贸易形式和利用外资方式预测三、“十三五”期间中国自主创新结构预测四、“十三五”期间中国产业体系预测五、“十三五”期间中国产业竞争力预测六、“十三五”期间中国经济国家化预测七、“十三五”期间中国经济将面临的贸易障碍预测八、“十三五”期间人民币区域化和国际化预测九、“十三五”期间中国对外贸易与城市发展关系预测十、“十三五”期间中国中小企业面临的外需环境预测第二部分行业运行分析第三章“十二五”原木所属行业总体发展状况第一节“十二五”原木所属行业规模情况分析一、原木所属行业企业数量情况分析二、原木所属行业资产规模状况分析三、原木所属行业销售收入状况分析四、原木行业利润总额状况分析第二节“十二五”原木所属行业财务能力分析一、原木所属行业盈利能力分析与预测二、原木所属行业偿债能力分析与预测三、原木所属行业营运能力分析与预测四、原木所属行业发展能力分析与预测第四章中国原木市场规模分析第一节“十二五”中国原木市场规模分析第二节2015年中国原木区域结构分析第三节“十二五”中国原木区域市场规模分析一、2010-2015年东北地区市场规模分析二、2010-2015年华北地区市场规模分析三、2010-2015年华东地区市场规模分析四、2010-2015年华中地区市场规模分析五、2010-2015年华南地区市场规模分析六、2010-2015年西部地区市场规模分析第四节“十三五”中国原木市场规模预测第五章“十二五”原木行业发展现状分析第一节原木行业特性分析第二节原木产业特征与行业重要性第三节“十二五”原木行业发展分析一、“十二五”原木行业发展态势分析二、“十二五”原木行业发展特点分析三、“十二五”原木行业市场供需分析第四节“十三五”区域产业发展分析一、“十二五”区域发展态势与存在问题二、“十三五”中国区域政策的基本走向三、“十三五”区域产业布局与产业转移第三部分行业竞争策略第六章原木行业竞争力优势分析第一节行业地位分析第二节行业整体竞争力评价第三节行业竞争力评价结果分析第四节竞争优势评价及构建建议第七章原木行业市场竞争策略分析第一节行业竞争结构分析一、现有企业间竞争二、潜在进入者分析三、替代品威胁分析四、供应商议价能力五、客户议价能力第二节行业国际竞争力比较一、生产要素二、需求条件三、相关和支持性产业四、企业战略、结构与竞争状态第三节原木企业竞争策略分析一、提高原木企业核心竞争力的对策二、影响原木企业核心竞争力的因素及提升途径三、提高原木企业竞争力的策略第八章原木行业重点企业竞争分析第一节A企业一、企业概况二、企业优劣势分析三、“十二五”经营状况分析四、“十三五”期间发展战略规划第二节B企业一、企业概况二、企业优劣势分析三、“十二五”经营状况分析四、“十三五”期间发展战略规划第三节C企业一、企业概况二、企业优劣势分析三、“十二五”经营状况分析四、“十三五”期间发展战略规划第四节D企业一、企业概况二、企业优劣势分析三、“十二五”经营状况分析四、“十三五”期间发展战略规划第五节E企业一、企业概况二、企业优劣势分析三、“十二五”经营状况分析四、“十三五”期间发展战略规划第四部分投资前景预测第九章原木行业“十三五”投资与发展前景第一节原木行业“十三五”投资机会分析一、原木投资项目分析二、可以投资的原木模式三、“十三五”原木投资机会第二节“十三五”期间原木行业发展预测分析一、“十三五”原木发展分析二、“十三五”原木行业技术开发方向三、总体行业“十三五”整体规划及预测第三节未来市场发展趋势一、产业集中度趋势分析二、“十三五”行业发展趋势第十章原木行业“十三五”热点问题探讨第一节推进城镇化和加快新农村建设,调整优化城乡结构一、坚持以人为本、群众受益二、坚持城乡统筹、以城带乡三、坚持产城融合、相互促进四、坚持规划先行、三规合一五、坚持改革创新、依法推进六、坚持因地制宜、分类指导第二节发展绿色经济和原木经济,增强可持续发展能力一、加强生态环境建设二、大力发展循环经济三、推进节能减排工作第三节发挥地区比较优势,促进区域协调发展一、形成科学衡量标准二、增强政策精准性三、增强规划实施有效性四、建立区域良性互动机制五、推进重大区域创新试验第四节建立扩大消费需求的长效机制研究一、消费长效机制的基本特征二、消费长效机制是转变经济发展方式的突破口三、消费长效机制的制约因素四、建立消费长效机制的几点建议第五节培育新型战略型产业,优化经济结构一、抓住机遇,加快培育和发展战略性新兴产业二、坚持创新发展,将战略性新兴产业加快培育成为先导产业和支柱产业三、立足国情,努力实现重点领域快速健康发展四、强化科技创新,提升产业核心竞争力五、积极培育市场,营造良好市场环境六、深化国际合作,提高国际化发展水平七、加大财税金融政策扶持力度,引导和鼓励社会投入八、推进体制机制创新,加强组织领导第六节“十三五”时期原木行业自身热点问题研究一、行业技术发展热点问题二、产业增长方式转型问题三、行业产业链延伸问题四、行业节能减排问题五、行业产业转移及承接问题第十一章“十三五”期间原木行业发展趋势及投资风险分析第一节“十二五”原木存在的问题第二节“十三五”发展预测分析一、“十三五”期间原木发展方向分析二、“十三五”期间原木行业发展规模预测三、“十三五”期间原木行业发展趋势预测第三节“十三五”期间原木行业投资风险分析一、竞争风险分析二、市场风险分析三、管理风险分析四、投资风险分析第十二章中国原木行业投资策略分析第一节“十三五”中国原木行业投资环境分析第二节“十三五”中国原木行业投资收益分析第三节“十三五”中国原木行业产品投资方向第四节“十三五”中国原木行业投资收益预测一、预测理论依据二、“十三五”中国原木行业总产值预测三、“十三五”中国原木行业销售收入预测四、“十三五”中国原木行业利润总额预测五、“十三五”中国原木行业总资产预测第十三章观点与结论第一节原木行业营销策略分析及建议一、原木行业营销模式二、原木行业营销策略第二节行业应对策略一、把握国家投资的契机二、竞争性战略联盟的实施三、企业自身应对策略第三节市场的重点客户战略实施一、实施重点客户战略的必要性二、合理确立重点客户三、重点客户战略管理四、重点客户管理功能市场行业报告相关问题解答1、客户我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。

2016年中国钢筋产品供需现状及十三五发展趋势

2016年中国钢筋产品供需现状及十三五发展趋势一、中国钢筋产品生产消费现状分析(一)生产情况近年来,中国钢筋产量明显提升。

2014年,中国生产钢筋21527.8万吨,约是2006年钢筋产量的2.5倍。

2015年,中国钢筋产量20430.6万吨,同比下降7%,这是近十年来(除2008年金融危机时外)中国钢筋产量首次下降。

图表2006-2015年中国历年钢筋产量情况数据来源:产研智库随着中国建筑安全性的提高以及受《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》等国家相关产业政策的影响,中国钢筋产品结构不断优化。

2014年、2015年,中国三级及以上高强度钢筋占钢筋总产量的比例均在80%以上,较2006年提高近60个百分点。

(二)进出口情况近年来,中国钢筋生产能力明显提高、钢筋品种研发能力显著增强,中国钢筋产品已基本能够满足国内需求,进口量很小。

2006-2015年间中国钢筋进口量均稳定在2万-8万吨。

2015年中国钢筋进口量4.2万吨,同比下降46.7%。

进口品种主要为高强度、耐腐蚀等有特殊要求的钢筋产品。

国家限制钢铁产品出口,特别是低附加值产品的出口,自2007年以来,中国多次调整钢筋出口税率,致使中国钢筋出口量大幅下降。

自2009年起,中国钢筋出口量维持在20万-30万吨。

2015年,中国出口钢筋20.2万吨,同比降低1.61%。

(三)消费情况近年来,随着中国城镇化速度加快,居民住房条件逐步改善,工业化进程不断推进带动工业厂房建设增加,以及铁路、公路等基础设施建设提速,带动钢筋消费量不断增长。

2014年,中国钢筋消费量达到21515万吨,同比增长4.5%。

随着中国经济进入新常态,在房地产、厂房及基础设施建设增速趋缓的影响下,中国钢筋需求进入峰值弧顶区,2015年,中国钢筋消费量20415万吨,同比下降5.1%。

随着国家一系列高强钢筋推广政策的实施,三级及以上级别的高强钢筋使用量不断上升。

原材料上涨数据分析报告(3篇)

第1篇一、报告摘要随着我国经济的快速发展,原材料价格上涨已成为当前市场关注的焦点。

本报告通过对原材料价格上涨的数据分析,旨在揭示原材料价格上涨的原因、影响以及对策建议,为企业和政府部门提供决策参考。

二、数据来源及分析方法1. 数据来源本报告数据来源于国家统计局、商务部、行业协会以及相关企业公布的数据。

2. 分析方法(1)时间序列分析:通过对历史数据进行对比,分析原材料价格的变化趋势。

(2)相关性分析:分析原材料价格上涨与宏观经济、行业政策等因素之间的关系。

(3)因素分析:从供需关系、国际市场、政策环境等方面分析原材料价格上涨的原因。

三、原材料价格上涨现状1. 价格上涨趋势近年来,我国原材料价格整体呈上涨趋势。

以钢铁、煤炭、有色金属等为代表的原材料价格涨幅较大。

以下为部分原材料价格变化情况:(1)钢铁:2016年以来,我国钢铁价格呈现上涨态势,尤其是螺纹钢、热轧板卷等品种。

(2)煤炭:2016年以来,我国煤炭价格持续上涨,动力煤、炼焦煤等品种涨幅明显。

(3)有色金属:2016年以来,我国有色金属价格普遍上涨,其中铜、铝、锌等品种涨幅较大。

2. 价格波动幅度原材料价格上涨幅度较大,部分品种甚至出现翻倍现象。

以下为部分原材料价格上涨幅度:(1)螺纹钢:2016年初至2017年底,螺纹钢价格从每吨1800元上涨至每吨3000元以上,涨幅超过60%。

(2)动力煤:2016年初至2017年底,动力煤价格从每吨300元上涨至每吨600元以上,涨幅超过100%。

(3)铜:2016年初至2017年底,铜价从每吨3.5万元上涨至每吨5.5万元以上,涨幅超过60%。

四、原材料价格上涨原因分析1. 供需关系(1)供应端:受环保政策、产能过剩等因素影响,部分原材料供应量减少,导致价格上涨。

(2)需求端:我国经济持续增长,对原材料需求旺盛,推动价格上涨。

2. 国际市场(1)全球经济增长:全球经济回暖,主要经济体对原材料需求增加,推动国际市场价格上升。

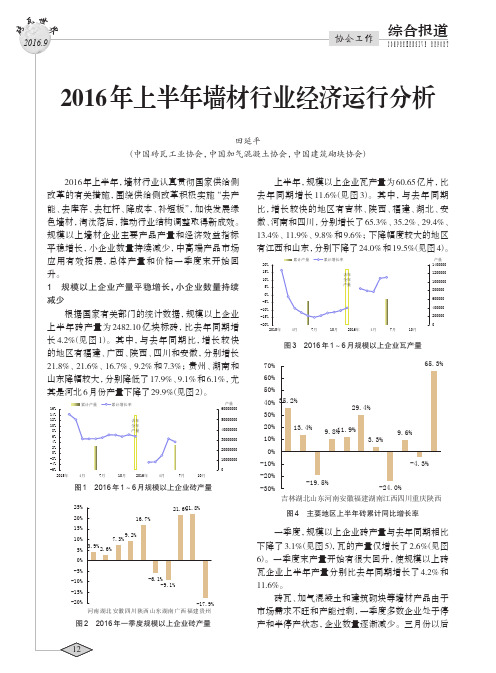

2016年上半年墙材行业经济运行分析

砖瓦世界2016.9累计产量7月4月量7月量上半年,规模以上企业瓦产量为60.65亿片,比11.6%(见图3)。

其中,与去年同期比,增长较快的地区有吉林、陕西、福建、湖北、安徽、河南和四川,分别增长了65.3%、35.2%、29.4%、11.9%、9.8%和9.6%;下降幅度较大的地区有江西和山东,分别下降了24.0%和19.5%(见图4)。

累计产量-25%-15%-10%-5%0%5%10%15%20%25%2015年4月7月10月2016年4月7月10月020000400006000080000100000120000140000160000180000200000产量本月产量月同比增长率图3 2016年1~6月规模以上企业瓦产量主要地区本月累计同比增长率600000800000100000012000001400000产量10%15%2016年4月7月10月20000400006000080000140000160000图4 主要地区上半年砖累计同比增长率一季度,规模以上企业砖产量与去年同期相比下降了3.1%(见图5),瓦的产量仅增长了2.6%(见图6)。

一季度末产量开始有很大回升,使规模以上砖瓦企业上半年产量分别比去年同期增长了4.2%和11.6%。

砖瓦、加气混凝土和建筑砌块等墙材产品由于市场需求不旺和产能过剩,一季度多数企业处于停产和半停产状态,企业数量逐渐减少。

三月份以后中国建筑砌块协会)界2016.9砖瓦世界2016.9白,因为它们的熔点(CaCl2 772℃,MgCl2 712℃)低在到达烧成温度之前就熔其液相就被坯体吸收,但是目前还没有发现更好的化学外加(泛霜)的形成。

德国每年就要t碳酸钡,主要用于防止烧结砖瓦产品德国艾森砖瓦年专门开发出了泛白(泛霜)的计算由于木质素磺酸钙在黏土泥料使坯体成型含水量可有效地减缓这种由于是受许多对其机理的分析就变得困这种缺陷确实是影响到了烧结砖瓦产更重干燥如SO2-SO3与原材料中的碳酸盐成分反几的含硫气体也会引起表面泛白,这种泛白或泛霜最难消除,因而很有可能在最终产品中SO3的含量要比原材料中的高得多。

2016年中国矿业市场变化分析与2017年展望

2016年中国矿业市场变化分析与2017年展望余良晖;马茁卉;苏轶娜;余韵【摘要】2016年,我国矿业行业指数显示出明显而坚决的翘尾势态。

资源供应结构优化,供给侧改革作用显现,主要矿产品进口呈增长态势,价格在相对底部基础上整体回升,资源税改革成效初步显现。

后期风险:一是逆全球化思维,区域分化;二是预防高科技矿产行业的产能过剩和同质化竞争风险;三是全产业链、不同投资类型的固定资产投资的下行态势,对产品的稳定供应和行业转型的后期支撑影响。

%In 2016, the index of China's mining industry showed a clear and resolute warped-tail trend. The structure of resources supply had been optimized, the reform of supply side has shown good signs, the main mineral imports were on growing trend, the overall price rebound from the basis of bottom, and the initial results of resource tax reform had been positive. However, there’re still some risks: Firstly, there’s an inverse globalization and regional differentiation trend. Secondly, we should prevent the high-tech mining industry overcapacity and homogenizationof competition risk. Thirdly, the whole industry chain, and different typesof investment in ifxed asset investment show the downward trend, which will affect the stable supply of product and the further transition of the industry.【期刊名称】《中国国土资源经济》【年(卷),期】2017(030)001【总页数】8页(P28-34,57)【关键词】矿业形势;贸易;价格;投资;展望;2016年;2017年【作者】余良晖;马茁卉;苏轶娜;余韵【作者单位】中国国土资源经济研究院,北京 101149; 国土资源部资源环境承载力评价重点实验室,北京 101149;中国国土资源经济研究院,北京 101149; 国土资源部资源环境承载力评价重点实验室,北京101149;中国国土资源经济研究院,北京 101149; 国土资源部资源环境承载力评价重点实验室,北京 101149;中国国土资源经济研究院,北京 101149; 国土资源部资源环境承载力评价重点实验室,北京 101149【正文语种】中文【中图分类】F407.1;F062.12016年,我国煤炭、有色金属、黑色金属和油气等行业指数都出现不同程度回升,显示出明显而坚决的翘尾势态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

16年底市场原材料变化分析报告

2016年9月,负增长了长达四年半之久的PPI终于逆转,标志着中国工业领域全面涨价正式开启。

受钢铁、有色金属市场价格走高的影响,主要大类原材料购进价格涨幅也在扩大。

数据显示,截止11月底,黑色金属材料类、有色金属材料及电线类、化工原料类购进价格同比分别上涨14.5%、10.0%、5.2%。

此轮涨价原材料中的钢铁、铜、铅、铝、PVC、塑料等影响着公司集采物资中钎具、钢丝绳、电缆、蓄电池、电器元件、风筒的价格。

一、钢铁类

16年全年钢材价格呈现大幅上涨的行情,截止到11月28日普钢综合绝对价格指数3511.83,较年初上涨65.5%;上半年供需错配主导行情,创下20个月以来的新高(3239),下半年双焦、高品矿等原料成本推动,螺纹钢较年初每吨2200元上涨至11月底的每吨3600元,上涨幅度约60.8%。

钎头的主要原材料是硬质合金(YK05、YK20等牌号)及合结钢(40Cr、35CrM0V等),16年硬质合金的价格自年初一直呈现窄幅震荡运行,YK05价格由年初440元/吨上涨至460元/吨,涨幅4.5%。

合结钢价格由16年初的每吨4400元小幅下降到目前每吨4200元,下降4.5%。

硬质合金及合金钢价格分别占钎头销售价格的50%和15%,由此硬质合金与合金钢价格变化对钎头销售价格的变化略微有上涨,但是幅度并不大。

成品钎的主要钢材是55SiMnMo,价格由2016年初的每吨14000元每吨上调1200元,上涨8.5%,钢材价格占成品钎销售价格的60%,由此预计2017年成品钎上涨价格约5%。

液压钎杆的主要钢材是23CrNi3Mo,截止11月底,价格由2015年底的每吨16000元上涨每吨18000元,上涨12.5%,钢材价格占液压钎杆销售价格的50%,由此预计2017年液压钎杆将上涨6.25%左右。

钢丝绳主要原材料高线的价格从年初的价格为每吨2000元,截止11月底高线的价格已上涨每吨3500元,涨幅高达75%。

3月份钢丝绳含税出厂价格在每吨6500元,11月底钢丝绳市场报价突破每吨9000元。

对于17年,个人认为随着钢厂增加低品矿用量、煤焦供应紧张随着冬季结束用量及物流运输的改善,成本支撑会受到影响。

明年一季度份钢价将承压下行,但是随着去产能的加强以及环保督查新一年度的重启,钢价将在二季度开始重回上升通道。

二、有色金属类

电线电缆的成本主要来自金属导体和绝缘护套材料的成本。

金属导体主要有铜、铝、铝合金等等;在总成本中占比最大,约占总成本的60%。

绝缘护套材料主要有交联聚乙烯、聚乙烯、聚氯乙烯、硅橡胶、聚四氟乙烯、橡胶等。

铜价从上半年稳定的每吨38000元突破至每吨49000元,12月中旬稍有回落至每吨

46500元。

铝合金锭从当初的每吨13000元涨至11月底的每吨16410元,12月中旬稍有回落至每吨14600元。

由此可见,随着有色金属和聚乙烯的原材料的上涨,电缆的价格也疯涨5%-15%。

LED球泡灯灯具材质为PBT(聚对苯二甲酸丁二醇脂)和铝材,受铝材和化工原料的上涨,LED球泡灯的市场涨幅达15%。

电器类受电器元件的上涨,各种铜、铝等有色金属的上涨,价格也纷纷上涨,正泰电器已下达涨价通知,在原价格基础上全面上调5%。

三、化工原料类

风筒主要原料包括高强度涤纶线,占风筒成本的40%,16年从初的价格为每吨12000元,至年底每吨上涨了1000元;二丁酯,占风筒成本的30%,价格涨幅较大,由年初的每吨7500,11月底上涨每吨9200元,上涨幅度22.7%;塑料内膜,约占风筒成本的20%,市场价格上涨每吨2000元,至每吨12000元。

四、物流运费

物流运费随着2016年9月21日实施《超限运输车辆行驶公路管理规定》以来,导致国内运输费用上涨33.6%。

钎具、风筒、钢丝绳、电缆等物资所涉及的运费成本均大幅上涨。