等额本息实际利率计算表

等额本息计算公式

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额还款公式

等额还款公式等额本息还款是指每月偿还的本金和利息都相等的还款方式。

按照这种方式还款,可以方便地计算每月需要偿还的金额,并且在每月还款时,不会受到利率或期限长短的影响。

等额本息还款公式是一种非常重要的数学公式,通常用于计算贷款还款金额。

下面将介绍相关参考内容。

等额本息还款公式等额本息还款公式可以用来计算每月偿还的本金和利息。

它是这样的:每月还款金额=(贷款本金×月利率×(1+月利率)^还款月数)÷((1+月利率)^还款月数-1)其中,月利率=年利率÷12,还款月数=贷款期数×12。

上述公式可以计算出每个月需要还的金额,其中包括本金和利息。

借款人可以使用这个公式算出每个月的还款金额,以便更好地做好预算和规划。

计算实例假设有一份贷款,贷款本金为100,000元,年利率为5%,期限为20年。

根据上述公式,贷款人可以算出每月还款金额为7,266.04元。

在偿还期20年内,总还款金额为7,266.04×12×20=1,743,849.60元。

注意事项使用等额本息还款公式计算还款金额时,需注意以下事项:1. 该公式仅适用于按固定利率、固定期限还款的情况。

如果利率或期限发生变化,需要重新计算还款金额;2. 按照等额本息还款方式还款,每月所还利息会随本金的减少而逐渐减少,因此每月所还本金相对增多,这也是等额本息还款方式的优点之一;3. 在实际还款过程中,常常会出现因为罚息、滞纳金等原因,最终还款金额与按照等额本息还款公式计算出来的还款金额可能有所不同。

因此,在借款人还款时,需多加注意实际还款金额,以免造成不必要的负担。

总结等额本息还款公式是一种非常实用的数学公式。

该公式可以帮助借款人计算每月需要还款的金额,帮助借款人更好地做好预算和规划。

但需要注意,在实际还款过程中,可能会出现各种问题,导致最终还款金额与按照等额本息还款公式算出的金额不同。

因此,在借款人还款时,需多加注意实际还款金额,以免造成不必要的负担。

银行房贷利率计算公式是什么

银行房贷利率计算公式是什么银行房贷利率计算公式1、等额本金总利息=(分期数+1)×贷款总额×月利率÷2,每期月供=每月应还本金+每月应还利息,每月应还本金=贷款总额÷分期数,每月应还利息=[贷款总额-每月应还本金x(当期数-1)]x月利率,月利率=年利率÷12个月。

2、等额本息总利息=分期数x每期月供-贷款本金,每期月供=[贷款总额×月利率×(1+月利率)^分期数]÷[(1+月利率)^分期数-1],其中“^”代表次方,是数学里的一种运算方式,比如2^12,就代表数字2需要重复相乘12次,大家自行计算时可以借助计算器等工具。

申请房贷的具体流程第一步:在房地产开发商处看好房子,签订购房协议,并支付房子首付款。

第二步:准备好个人身份证、居住证明(户口本或暂住证)、收入证明(比如银行流水、工资单)、购房合同、首付款收据等相关资料到选定银行网点柜台找工作人员提出贷款申请,领取申请表进行填写,然后将申请表连同带来的资料一并交给工作人员。

第三步:银行根据客户提供的资料信息展开审核,评估机构评估房屋价值。

第四步:审批、评估完毕,出具审批结果、评估报告书,并立马通知客户。

若审批通过,会核定贷款金额。

第五步:收到审批通过通知的客户在约定时间内到网点签订贷款合同,以及办理抵押等相关手续。

第六步:银行放款。

一般是先将资金发放至客户账户里,然后再由系统划拨至开发商账户当中。

申请房贷要先签购房合同吗申请房贷要先签购房合同。

一般情况下应该先签订购房合同,再根据购房合同向贷款银行申请贷款,并与贷款银行签订抵押贷款合同,具体的还款方式和还款时间,在贷款合同中都会有明确的约定。

签合同要审查开发商是否具有商品房预售许可证,有了预售证许可证,则通常开发商也具有土地使用证、规划许可证、建设工程许可证等。

申请房贷要哪些手续1、咨询贷款情况:签订合同前,购房者要先向拟申请贷款的住房公积金中心或银行咨询贷款业务,详细了解贷款政策并确认自身情况。

一张图看懂等额本金和等额本息!

一张图看懂等额本金和等额本息!黄炎山2018-03-26 10:44:06一句话来概括两种方式的内容和区别就是:等额本金:本金保持相同,利息逐月递减,月还款数递减;等额本息:本金逐月递增,利息逐月递减,月还款数不变。

我们先来讲下等额本息和等额本金的概念。

等额本金就是每月还款的本金一样,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

等额本息每月还款额一样,即每月本金与利息之和不变,但本金与利息比例是变化的。

比方说等额本息每月还款1000元,第一月还款的1000元中本金是230,利息是770元;由于第一月还了230本金,利息相应减少,而每月还款额一样,所以本金比例增加。

则第二月的1000元中本金是231,利息是769元。

直至最后一月还款的1000元本金是996,利息是4元。

一区别01在贷款期限、金额和利率都相同的条件下,还款初期,等额本金还款方式每月归还的金额要大于等额本息。

但按照还款总额计算,等额本金还款方式的还款总额更低。

02有一定经济基础从而能承受前期较大还款压力适合等额本金还款方式,且提前要作出还款计划。

经济条件不允许、收入处于较稳定状态的借款人适合等额本息还款方式,每月归还相同的款项,这样更方便安排收支。

还款计算公式等额本金计算公式:1.每月还款额=每月还款本金+每月还款利息;2.每月还款本金=贷款总额/贷款月数;3.每月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);4.贷款本金余额=贷款总额-已还款月数*每月还款本金。

举个例子:比如贷款100万;贷款30年;当前利率4.9%计算:每月还款本金=1000000/360=2777.78元;第一个月还利息=1000000*4.9%/12=4083.33元;第一个月还款总额=2777.78+4083.33=6861.11元第二个月还利息减少:2777.78*4.9%/12=11.34元第二个月还款总额=6861.11-11.34=6849.77元;以后每月递减11.34元。

贷款利息怎么算贷款利息计算公式

贷款利息怎么算贷款利息计算公式

贷款利息是指在借款期限内,贷款人向借款人按照合同约定的利率收取的费用。

利息的计算遵循一定的公式,根据不同的贷款类型和利率计算方式可能会有所不同。

下面将介绍几种常见的贷款利息计算公式。

1.等额本息贷款利息计算公式:

等额本息贷款是指贷款人每月按照相同的数额偿还贷款本息,直到还清贷款为止。

在等额本息贷款中,利息计算公式如下:

每月还款额=贷款本金×月利率×(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]

贷款利息总额=贷款期数×每月还款额-贷款本金

2.等额本金贷款利息计算公式:

等额本金贷款是指贷款人每月按照递减的数额偿还贷款本金,同时按照相应利率缴纳贷款利息。

在等额本金贷款中,利息计算公式如下:每月还款额=(贷款本金/贷款期数)+(贷款本金-已偿还本金累计额)×月利率

贷款利息总额=(首期利息+末期利息)×贷款期数/2

3.按天计息贷款计算公式:

按天计息贷款是指根据每日的贷款余额来计算每日的利息,还款日可以根据具体合同约定自由选择。

在按天计息贷款中,利息计算公式如下:贷款利息总额=贷款本金×日利率×贷款天数

需要注意的是,贷款利息计算中常涉及以下几个参数:

-贷款本金:指贷款人提供给借款人的实际贷款金额。

-期数:指贷款的还款期限,通常以月为单位。

-月利率:指贷款利率除以12个月的利率。

-日利率:指贷款利率除以365天的利率。

-已偿还本金累计额:指截至一些时间点为止,已经还款的贷款本金总额。

等额本金和等额本息还款方式比较

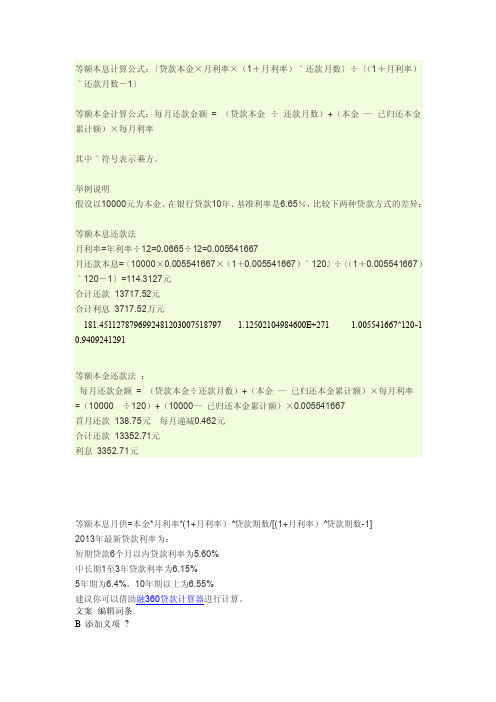

很多人在办理房贷的时候,面对“等额本金”和等额本息都会有不少疑问。

到底选择哪种还款方式划算?如果提前还款之前的利息是不是白还了?针对这些疑问,小编将为大家演示两种还款方式的每期偿还的利息和本金金额的计算方式,来解答这些疑问。

住房按揭贷款每个月还款的金额包括了本金和利息。

顾名思义,等额本金就是每一期还款的本金部分金额是相同的,利息是不同的;而等额本息方式下,每一期本金+利息的金额都保持不变。

为了说明其中原理,我们先假设贷款金额为120万元,贷款年利率为6%,1年内还清。

那么月利率=6%/12=0.5%。

在等额本金方式下,每个月还款的本金为120/12=10万元,第一个月的利息为120万*0.5%=0.6万元,也就是说第一个月月供总额为10.6万元。

第一个月归还后,剩余本金为120-10=110万元,第二个月的利息为110万元*0.5%=0.55万元,第二个月月供总额为10.55万元,以此类推。

具体还款明细如下表所示。

我们可以发现在等额本金还款方式下,每期偿还的本金相同,利息和月供总额逐期递减。

等额本金方式下的月供明细单位:元期数月供总额其中:本金其中:利息期末剩余本金1 106,000.00 100,000.00 6,000.00 1,100,000.002 105,500.00 100,000.00 5,500.00 1,000,000.003 105,000.00 100,000.00 5,000.00 900,000.004 104,500.00 100,000.00 4,500.00 800,000.005 104,000.00 100,000.00 4,000.00 700,000.006 103,500.00 100,000.00 3,500.00 600,000.007 103,000.00 100,000.00 3,000.00 500,000.008 102,500.00 100,000.00 2,500.00 400,000.009 102,000.00 100,000.00 2,000.00 300,000.0010 101,500.00 100,000.00 1,500.00 200,000.0011 101,000.00 100,000.00 1,000.00 100,000.0012 100,500.00 100,000.00 500.00 0.00合计1,239,000.00 1,200,000.00 39,000.00 1,239,000.00假设,借款人希望提前还款。

excel 等额本息 计算公式

excel 等额本息计算公式

在Excel中计算等额本息有多种方式。

一种方式是利用PMT函数,其具体格式为PMT(Rate, Nper, Pv, Fv, Type),其中各参数的含义如下:

* Rate:各期利率

* Nper:总期数

* Pv:本金

* Fv:未来值,或在最后一次付款后希望得到的现金余额

* Type:类型。

0表示期末,1表示期初

以贷款本金为1000元,年利率为5%,期限为10年为例,其每期应偿还的贷款金额可以通过以下公式求得:

`PMT(0.05/12, 12*10, -1000)`

其中,月利率为年利率/12,总期数为12*10,本金为-1000(因为是贷款,所以本金为负值)

另一种方式是直接使用等额本息计算公式,该公式为:

{{贷款本金×月利率×(1+月利率)^还款月数}}÷〔(1 +月利率) ^还款月数-1〕

同样的例子,每期应偿还的贷款金额可以通过以下公式求得:`(1000*0.05*(1+0.05)^12)/(1+0.05)^12-1)`

其中,月利率为年利率/12,还款月数为总期数,贷款本金为1000。

等额本息公式推算

注意这里1+β的幂次是N,不是N - 1,也就是说分子是1+β的N次方再减一。

第二:你说的约掉是约不掉的,你理解错幂次和减一的关系了。

二里同样套了等比求和。最终X = Aβ(1+β)^m/[(1+β)^m-1]

这里分母是1+β的M次方减1。不是1+β的M-1次方。因此约不掉。

第三:这个起始还款从第1月还是从第2月开始,肯定是按银行业务要求来的,这个你自己再问问。假设24个月还完,你第一个月只还首付,后24个月还本息,不是共25个月?根据你上述的计算方法,等额本息还款额就是从第1月开始算的。 追问第一里面SN = 1* [1 - (1+β)^N ] / [1 - (1+β)] = 1* [ (1+β)^N -1 ] / [ (1+β) - 1] = [ (1+β)^N -1 ]/β

上面的三个问题恳求专业人士帮忙解答,在线等,如果解答得很详细透彻,我还给他追加高分!谢谢了!!处理提问

如果已获得满意的回答,请及时采纳,感谢回答者。若还没有满意的回答,可以尝试以下操作:

采纳最佳答案补充问题提高悬赏转发问题发起投票无满意答案无满意答案:没有满意的回答,可以直接结束提问,关闭问题

第三:各个月所欠银行贷款为: 第一个月A(1+β)-X] 第二个月[A(1+β)-X](1+β)-X = A(1+β)^2-X[1+(1+β)] ,,这里面第一个月不是应该是A吗因为第一个月还不用还款啊只交首付,我的理解是还款时间应该是银行放款之日起算起,下月的这个时候开始交月供(有点疑问,因为我在网上找了,有些人说,月供要跟首付一起交)

等额本息单利怎么计算公式

等额本息单利怎么计算公式等额本息是指在还款期内每期还款金额相同,但每期还款中利息和本金的比例不同。

而单利是指在每个计息期内只对本金进行利息的计算,不考虑利息的复利效应。

那么,如何计算等额本息单利的还款金额呢?下面将从公式推导和实际案例分析两个方面进行详细介绍。

公式推导。

首先,我们需要了解等额本息的计算公式。

等额本息的计算公式为:\[每期还款金额 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^还款期数}{(1 + 月利率)^还款期数 1}\]其中,贷款本金是指借款的总金额,月利率是指年利率除以12(假设贷款是按月计息),还款期数是指贷款的总期数。

而单利的计算公式为:\[利息 = 贷款本金 \times 年利率 \times 计息期数\]其中,年利率是指贷款的年利率,计息期数是指贷款的计息期数。

将等额本息和单利的计算公式结合起来,就可以得到等额本息单利的计算公式:\[每期还款利息 = 贷款本金 \times 月利率\]\[每期还款本金 = 每期还款金额每期还款利息\]实际案例分析。

假设小明借款10万元,年利率为5%,贷款期限为3年,按月还款。

首先,我们需要计算出月利率和还款期数。

月利率 = 年利率 / 12 = 5% / 12 = 0.004167。

还款期数 = 贷款期限× 12 = 3年× 12 = 36期。

根据公式,可以计算出每期还款金额:\[每期还款金额 = \frac{100000 \times 0.004167 \times (1 + 0.004167)^36}{(1 +0.004167)^36 1} ≈ 2997.95\]接下来,我们可以计算每期的利息和本金:每期还款利息 = 100000 × 0.004167 ≈ 416.67。

每期还款本金 = 2997.95 416.67 ≈ 2581.28。

通过以上计算,我们可以得出小明每个月需要还款2997.95元,其中包括416.67元的利息和2581.28元的本金。

等额本息房贷还款本息计算公式之详解

等额本息房贷还款本息计算公式之详解以等额本息房贷还款本息计算公式之详解为标题一、引言房贷是很多人购房的首选方式,而等额本息房贷还款方式是目前较为常见的一种还款方式。

本文将详细解析等额本息房贷还款本息计算公式,帮助读者更好地理解和计算房贷还款。

二、等额本息房贷还款方式等额本息房贷还款方式是指在贷款期限内,每月偿还的本金和利息相等,即每月还款金额固定。

这种还款方式的好处是每月还款金额相对较稳定,方便借款人进行预算规划。

三、等额本息房贷还款本息计算公式等额本息房贷还款本息计算公式如下:每月还款金额 = 贷款本金× 月利率× (1 + 月利率)^ 还款月数÷ ((1 + 月利率)^ 还款月数 - 1)四、公式解析1. 贷款本金:指借款人贷款的总金额。

2. 月利率:指贷款利率除以12,得到的每个月的利率。

3. 还款月数:指贷款的期限,单位为月。

4. (1 + 月利率)^ 还款月数:指将1加上月利率后乘以还款月数次方。

5. ((1 + 月利率)^ 还款月数 - 1):指将(1 + 月利率)^ 还款月数减去1。

五、实例分析假设小明贷款100万元,贷款期限为20年,年利率为5%。

根据等额本息房贷还款本息计算公式,我们可以计算出每月还款金额。

将年利率转化为月利率:月利率 = 年利率 / 12 = 0.05 / 12 = 0.004167。

然后,计算还款月数:还款月数 = 贷款期限× 12 = 20 × 12 = 240个月。

接下来,代入公式进行计算:每月还款金额 = 100万元× 0.004167 × (1 + 0.004167)^ 240 ÷ ((1 + 0.004167)^ 240 - 1)通过计算,得出每月还款金额约为 6609.73 元。

六、其他注意事项1. 需要注意的是,等额本息房贷还款方式下,前期还款主要是利息,后期还款主要是本金。

等额本息计算公式

等额本息计算公式

还款总额=本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)

其中,还款总额为贷款本金加上利息总额,本金为贷款的总额,月利率为年利率除以12个月,还款期数为贷款的总期数。

用一个实际的例子来说明等额本息计算公式。

假设小明借了1万元的贷款,年利率为5%,贷款期限为3年(36个月)。

那么按照等额本息的还款方式,每个月的还款金额固定,包括本金和利息的还款额相等。

然后,计算还款总额:

计算出还款总额后,每个月的还款金额就确定了。

小明每个月需要偿还的金额就是等额本息方式下的固定还款额。

然而,等额本息计算公式也存在一些缺点。

在还款的初期,由于利息占比较高,借款人偿还贷款的本金的速度较慢,对于想尽快减轻负担的借款人来说,可能会觉得还贷速度太慢。

此外,如果借款人提前还款,将会提前还清部分本金,从而减少了总利息支出。

总之,等额本息计算公式是一种便于贷款计算的方法,适用于按月固定还款金额的情况。

通过这个公式,借款人可以清楚地了解到每个月需要偿还的金额,方便做好财务规划和预算。

等额本息公式计算方法

等额本息公式计算方法等额本息是指每期还款额相同的一种贷款还款方式。

在等额本息还款方式中,每期还款额包括本金和利息两部分,每期还款额相同,但每期的本金和利息比例不同。

这种还款方式在实际生活中应用广泛,对于借款人和贷款机构都有一定的优势。

下面我们将介绍等额本息的计算方法。

首先,我们来看一下等额本息的基本公式:每期还款额 =(贷款本金×月利率× (1 + 月利率) ^ 还款月数)/ ((1 + 月利率) ^ 还款月数 1)。

其中,贷款本金指的是借款的总金额,月利率是年利率除以12,还款月数是贷款的总月数。

在计算等额本息时,我们需要首先确定贷款的本金、年利率和贷款期限。

接下来,我们可以通过上述公式计算出每期的还款额。

在实际操作中,我们可以利用Excel等软件来进行计算,也可以通过在线等额本息计算器来快速得出结果。

举个例子,假设小明贷款10万元,年利率为5%,贷款期限为3年,我们可以通过等额本息公式计算出每月的还款额。

首先,我们需要将年利率转换为月利率,即5% ÷ 12 = 0.004167。

然后,我们可以代入公式中进行计算,得出每月的还款额。

通过等额本息的计算方法,我们可以清晰地了解每期的还款额,帮助借款人合理安排自己的经济支出。

同时,对于贷款机构来说,等额本息也能够稳定他们的资金收入,降低风险。

需要注意的是,虽然等额本息的每期还款额相同,但每期的本金和利息比例是不同的。

在贷款初期,每期的还款额主要是利息,随着贷款期限的推移,每期的还款额中本金所占比例逐渐增加,利息所占比例逐渐减少。

总的来说,等额本息是一种简单易行的贷款还款方式,通过基本公式的计算方法,我们可以清晰地了解每期的还款额,合理安排自己的经济支出。

希望本文介绍的等额本息公式计算方法能够帮助到大家。

等额本息与等额本金还款方式的计算

等额本息与等额本金还款方式的计算、比较及选择近日有朋友问起等额本息与等额本金还款的计算方法、区别以及如何选择,我到网上搜了搜,发现确实有很多人在询问这个问题,同时也有很多回答版本,但是没有一个版本是让我感到满意的,很多都是从很不严谨甚至很片面的角度来解答问题,给人一种盲人摸象的感觉,于是我才有了写这篇博客的想法。

第一:我们先来看看不同还款方式是如何计算的。

首先,我们先举一个极端的例子,如果贷款1,000,000元,贷款期限25年(300个月),当前银行的年贷款利率为5.94%(这里银行给的年贷款利率为年名义利率,转换为月实际利率为5.94%/12,以下用r表示),还款方式为到期一次性还本付息,那么25年后我们应该还银行多少钱呢?通常我们借助“时间图”工具来理解这个问题。

所谓“时间图”是一个一维的图形,其中时间单位沿一维正方向度量,支付和回收的款项则置于图上的对应时间点上,同一类型的款项(如同为支付款)位于图的下部,而另一类型的款项(如同为回收款)位于图的上部。

如下图所示:25年后一次还本付息的钱其实计算起来很简单,就是逐月复利累计生息的本利和:第1个月的本利和为:1000000*(1+r)第2个月的本利和为:1000000*(1+r)^2...第300个月的本利和为:1000000*(1+r)^300=4,398,821.70另,也可以通过excel里插入财务公式FV(0.0594/12,300,0,1000000,0)直接得到4,398,821.70然后,我们再来看看最常用的等额本息还款方式,同样贷款1,000,000元,贷款期限25年(300个月),当前银行的年贷款利率为5.94%,那么每个月需要还银行多少钱呢?25年中每个月要还的钱计算起来也不难,先假设每个月还款额为a,逐月计算贷款余额,令第300个月的贷款余额为零,这样就很容易求出这个还款额a了:第1个月:月还款利息1000000*r月还款本金a-1000000*r贷款余额1000000-(a-1000000*r)=1000000*(1+r)-a第2个月:月还款利息(1000000*(1+r)-a) *r月还款本金a- (1000000*(1+r)-a) *r贷款余额1000000*(1+r)-a-a+ (1000000*(1+r)-a) *r =1000000*(1+r)^2-a(1+(1+r)) ...第300个月:月还款利息(1000000*(1+r)^299-a(1+(1+r)+…+(1+r)^298) )*r月还款本金a-(1000000*(1+r)^299-a(1+(1+r)+…+(1+r)^298) )*r贷款余额1000000*(1+r)^299-a(1+(1+r)+…+(1+r)^298) -a+(1000000*(1+r)^299-a(1+(1+r)+…+(1+r)^298) )*r=1000000*(1+r)^300-a(1+(1+r)+…+(1+r)^299)=1000000*(1+r)^300-a*((1+r)^300-1)/r令1000000*(1+r)^300-a*r*((1+r)^300-1)/r=0 得月还款额a=6,406.39另,通过excel里插入财务公式PMT(0.0594/12,300,1000000,0,0)直接得到6,406.39 最后,我们来看看平时大家选择比较少的等额本金还款方式,同样是贷款1,000,000元,贷款期限25年(300个月),当前银行的年贷款利率为5.94%,那么每个月需要还银行多少钱呢?25年中每个月要还的钱计算起来最简单,既然是等额本金,那么首先可以计算出每个月应还银行的本金,即为1,000,000/300=3,333.33,接下来逐月计算每个月应还银行的钱:第1个月:月还款利息1000000*r=4,950.00月还款额3333.33+4950.00=8,283.33第2个月:月还款利息(1000000-3333.33)*r=4,933.50月还款额3333.33+4933.50=8,266.33...第300个月:月还款利息(1000000-299*3333.33)*r=16.5月还款额3333.33+16.5=3,349.83第二,各种不同还款方式下计算方法已经弄明白了,现在需要回答另外两个问题——不同还款方式有本质区别吗?我们该如何选择呢?“一次性还本利和方式”25年下来一共还了3,398,821.70的利息:4,398,821.70-1,000,000=3,398,821.70;“等额本息方式”25年下来一共还了921,917.00的利息:6,406.39*300-1,000,000=921,917.00;“等额本金方式”25年下来一共还了744,975.74的利息:8,283.33+8,266.33+…+3,349.83-1,000,000=744,975.74;为什么三种还款方式的利息会有如此大的差别呢?我们从excel表中三种还款方式还款额计算工作表中贷款余额一列可以清晰看到,任何时点(除最后一期),都存在“一次还本付息方式的贷款余额>等额本息还款方式的贷款余额>等额本金还款方式的贷款余额”。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2)*a*i/2+a 还款总额=(n+1二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I,12×i2:Y,n×b,a3:第一月还款利息为:a×i第二月还款利息为:〔a,(b,a×i)〕×i,(a×i,b)×(1,i)^1,b第三月还款利息为:,a,(b,a×i),〔b,(a×i,b)×(1,i)^1,b〕,×i,(a×i,b)×(1,i)^2,b第四月还款利息为:,(a×i,b)×(1,i)^3,b .....第n月还款利息为:,(a×i,b)×(1,i)^(n,1),b 求以上和为:Y,(a×i,b)×〔(1,i)^n,1〕?i,n×b 4:以上两项Y值相等求得月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕支付利息:Y,n×a×i×(1,i)^n?〔(1,i)^n,1〕,a 还款总额:n×a×i×(1,i)^n?〔(1,i)^n,1〕注:a^b 表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金,贷款额?期数第一个月的月供=每月本金,贷款额×月利率第二个月的月供,每月本金,(贷款额,已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额,(月利率:4.7925?) 计算结果:每月本金:100000?120,833元第一个月的月供:833,100000×4.7925?,1312.3元第二个月的月供:833,(100000,833)×4.7925?,1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465?按照上面的等额本息公式计算月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕即:=1290.11017即每个月还款1290元。

一篇文章看懂各种还款方式的真实利率~

⼀篇⽂章看懂各种还款⽅式的真实利率~等额等息、等额本⾦、先息后本......傻傻分不清楚~笔者经常被问到上述问题,每次都要重新帮⼤家算⼀次~本⽂梳理了不同贷款在不同还款⽅式下的真实年化利率,希望能帮到有需要的读者朋友们。

⼀、房贷类。

房贷的基准利率是4.9%,这是年化真实利息,是全中国适⽤于⼤部分⼈的最低的贷款利率,当然,还有公积⾦房贷,利率更低,但额度有限~假如,房⼦总价400万,⾸付120万,贷款280万,房贷利率为4.9%,则:1)等额本息。

⽉供⾦额=〔贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数〕÷〔(1+⽉利率)^还款⽉数-1〕(其中^符号表⽰乘⽅)综上计算可得,⽉供14860元,每个⽉的利息=剩余本⾦×(4.9%÷12)。

2)等额本⾦。

⽉供⾦额 = (贷款本⾦ ÷还款⽉数)+(本⾦ — 已归还本⾦累计额)×每⽉利率综上计算可得,每个⽉还款的本⾦是7778元,每个⽉的利息=剩余本⾦×(4.9%÷12)。

房贷等额本息和等额本⾦两种还款⽅式应该怎么选择呢?如果现⾦流⽐较紧张的话,可以果断选择等额本⾦,就上述案例⽽⾔,毕竟在前⼏年,平均每个⽉可以少还⼏千元,三五年后,说不定就有机会把房⼦卖掉了~⼆、信贷类。

如下内容涉及到速算预估真实年化利率和IRR计算真实年化利率,在基于⾃然⽉份为还款时间单位的基础上,对上述两种计算⽅式做⽐较。

(这句话令⼈费解,但对此⽐较有研究的朋友知道是什么意思,⼤部分朋友可以忽略这句话。

除此之外,这句话可能存在描述不够严谨的可能性。

)1)等额等息。

借款本⾦12000元,分12个⽉还款,⽉利率0.7%,⽉还款⾦额=本⾦÷分期期数+本⾦×⽉利率,即,12000÷12+12000×0.7%=1084元。

a、速算年化真实利率。

估算真实年化利率=⽉费率×12×2,这个算法误差较⼤。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式一:按等额本金还款法:贷款额为:a,月利率为:i,年利率为:I,还款月数:n,an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2还款总额=(n+1)*a*i/2+a等额本金法的计算等额本金(递减法):计算公式:每月本金=贷款额÷期数第一个月的月供=每月本金+贷款额×月利率第二个月的月供=每月本金+(贷款额-已还本金)×月利率申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果:每月本金:100000÷120=833元第一个月的月供:833+100000×4.7925‰=1312.3元第二个月的月供:833+(100000-833)×4.7925‰=1308.3元如此类推……二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

excel 等额本息公式

excel 等额本息公式等额本息是一种常见的贷款还款方式,针对于Excel软件,我们可以使用特定的公式来计算等额本息的还款金额。

以下是介绍等额本息公式的文章。

等额本息公式在Excel中的使用在贷款或按揭购房的过程中,等额本息是一种常见的还款方式。

使用Excel软件可以方便地计算每期的还款金额。

下面是使用Excel中的等额本息公式的方法:1. 首先,在Excel的工作表中,创建以下列:还款期数、贷款总额、年利率、还款金额、利息、本金。

根据需要,可以添加其他列,如日期等。

2. 在还款期数列中填入对应的期数,例如从1到总期数。

3. 在贷款总额列中输入贷款总金额。

4. 在年利率列中输入贷款的年利率。

请确保输入的数字为小数形式,例如5%应输入为0.05。

5. 使用以下公式计算每期的还款金额:还款金额 = -PMT(年利率/贷款期数, 总期数, 贷款总额, 0, 1)6. 使用以下公式计算每期的利息:利息 = 贷款总额 ×(贷款期数 - 当前期数 + 1) ×年利率 / 贷款期数7. 使用以下公式计算每期的本金:本金 = 还款金额 - 利息8. 填充还款金额、利息和本金列的公式到相应的单元格中。

通过按照以上步骤,在Excel中创建等额本息还款计划的工作表。

这个计算可以帮助你了解每期的还款金额、利息和本金分布,从而更好地管理贷款或按揭。

需要注意的是,在使用Excel计算等额本息时,所得到的结果是一个近似数值。

实际上,银行或金融机构会进行更精确的计算。

此外,还要了解不同地区和机构可能有不同的贷款利率和计算方法。

总结:Excel提供了方便的等额本息公式,可以帮助我们计算贷款的还款金额、利息和本金。

通过创建相应的列和使用公式,我们可以轻松创建一个等额本息还款计划的工作表。

这个计划可以帮助我们更好地管理贷款或按揭,了解每期的还款构成。

但需要注意,Excel的计算结果是一个近似值,实际情况可能会有所不同,还请在实际操作中注意细节。

造价等额本息偿还公式

造价等额本息偿还公式造价等额本息偿还公式简介造价等额本息偿还公式是一种贷款还款方式,也是常用的商业贷款还款方式之一。

根据该公式,每个月需偿还的本金加上利息是相等的,所以被称为等额本息。

公式1.月还款额公式:•月还款额 = (贷款本金 * 月利率 * (1 + 月利率) ^ 贷款期数) / ((1 + 月利率) ^ 贷款期数 - 1)2.每期偿还利息公式:•每期偿还利息 = 剩余贷款本金 * 月利率3.每期偿还本金公式:•每期偿还本金 = 月还款额 - 每期偿还利息示例假设某人贷款50万元,年利率为5%,贷款期限为20年(240个月),根据以上公式计算偿还情况如下:1.月利率计算:•月利率 = 年利率 / 12 = 5% / 12 = %2.月还款额计算:•月还款额 = * % * (1 + %) ^ 240) / ((1 + %) ^ 240 - 1) ≈ 元3.偿还情况表: | 期数 | 剩余贷款本金 | 每期偿还利息 | 每期偿还本金 | | —- | | | | | 1 | 500000 | | | | 2 | | | | | 3 | | | | | … | … | … | … | | 240 | 0 | | |通过以上计算可以得出,在还款期限为20年(240个月)的情况下,每个月需支付的等额本息还款额大约为元,每个月的利息逐渐减少,每期偿还本金逐渐增加,直至贷款本金全部偿还完毕。

由此可见,造价等额本息偿还公式在商业贷款场景中具有一定的应用价值,使借款人可以合理规划自己的还款计划,并确保每个月的还款金额相对平稳。

4.总利息支出公式:–总利息 = 月还款额 * 贷款期数 - 贷款本金5.总还款额公式:–总还款额 = 月还款额 * 贷款期数假设某人贷款50万元,年利率为5%,贷款期限为20年(240个月),根据以上公式计算总还款额和总利息支出如下:4.总利息支出计算:–总利息 = * * 240 - 50万元≈ 元5.总还款额计算:–总还款额= * * 240 ≈ 元通过以上计算可以得出,在贷款期限为20年(240个月)的情况下,该人需要总共偿还的额外利息约为元,总还款额约为元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

30

1.69% 1.69% 0.93% 0.34% 0.42%

30

1.74% 1.74% 0.96% 0.35% 0.44%

合计

265176 35000 15600 315776

7000

张XX 按笔收取

中介服 务公司

上牌费 购置税

单笔收

首付

套餐

三汇金融贷款36期等额本息

车价

182520

融资 金额

163020

还款 等额 分期 方式 本息 期数

36

4700 500

每期本金 每期利息

4528 2838

实际天息

0.1129%

15600 35000

本息合计 总利息合计

7366 102156

实际月息

30

1.41% 1%

0.78% 0.28% 0.35%

品牌

官方指导价 实际销售价 融资方式 融资期数 首付成数1.5 尾付成数

购置税 上牌费 加装包 年保费

计 算

蒙迪欧 202,800 192,800 等额本息 36 35,000

15,600 500

7,090 165390

1年期 2年期

国家法律 保护利率

7期 ###### 30 4075500

8期 ###### 30 3939650

9期 ###### 30 3803800

10期 ###### 30 3667950

11期 ###### 30 3532100

12期 ###### 30 3396250

13期 ###### 30 3260400

14期 ###### 30 3124550

21期 27170 30

815100

22期 20378 30

611325

综合费率

1.69%

总占比

100%

利息

55%

账户管理费 20.00%

平台服务费 25.00%

清收方案

23期 13585 30

407550

24期 6793

30

203775

合计 2E+06 720 6.1E+07

蒙迪欧

客户 名称

保险

15期 99623 30 2988700

16期 95095 30 2852850

综合费率

1.74%

总占比 利息

账户管理费 平台服务费

100% 55% 20.00% 25.00%

清收方案

17期 90567 18期 86038 19期 81510 20期 76982 21期 72453 22期 67925 23期 63397 24期 58868 25期 54340 26期 49812 27期 45283 28期 40755 29期 36227 30期 31698 31期 27170 32期 22642 33期 18113 34期 13585 35期 9057 36期 4528 合计 3E+06

3.3873%

期数

每期 本金

月天数

1期 ###### 30

计息积数

客户还款情况

还款日 期

会计与风控 对帐

催收情况

4890600

0

2期 ###### 30 4754750

3期 ###### 30 4618900

4期 ###### 30 4483050

5期 ###### 30 4347200

6期 ###### 30 4211350

30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 1080

2717000 2581150 2445300 2309450 2173600 2037750 1901900 1766050 1630200 1494350 1358500 1222650 1086800 950950 815100 679250 543400 407550 271700 135850 90476100

6793 2762

实际天息

9554 66276

实际月息

0.1084% 3.2524%

期数

每期 本金

月天数

计息积数

客户还款情况

还款日 期

会计与风控 对帐

催收情况

1期 ###### 30 4890600

0

2期 ###### 30 4686825

3期 ###### 30 4483050

4期 ###### 30 4279275

13期 81510 30 2445300

14期 74718 30 2241525

15期 67925 30 2037750

16期 61133 30 1833975

17期 54340 30 1630200

18期 47548 30 1426425

19期 40755 30 1222650

20期 33963 30 1018875

30

413475

合计 1061253 360

31837575

备注:

三汇金融贷款24期等额本息

蒙迪欧

客户 名称

张XX

车价

182520

融资 金额

163020

还款 等额 分期 方式 本息 期数

24

保险 按笔收取

中介服 务公司

上牌费 购置税

单笔收

首付

套餐

4700 500 15600 35000

每期本金 每期利息 本息合计 总利息合计

5期 ###### 30 4075500

6期 ###### 30 3871725

7期 ###### 30 3667950

8期 ###### 30 3464175

9期 ###### 30 3260400

10期 ###### 30 3056625

11期 95095 30 2852850

12期 88303 30 2649075

30

4134750

4期 124043

30

3721275

5期 110260

30

3307800

6期 96478

30

2894325

7期 82695

30

2480850

8期 68913

30

2067375

9期 55130

30

1653900

10期 41348

30

1240425

11期 27565

30

826950

12期 13783

三汇金融贷款12期等额本息

蒙迪欧

客户 名称

张XX

车价

182520

融资 金额

165390

还款 等额 分期 方式 本息 期数

12

保险 按笔收取

中介服 务公司

上牌费 购置税

单笔收 10%

期数

首付

每期 本金

套餐 月天数

7090 500 15600 35000 计息积数

每期本金 每期利息

13783 2336

实际天息

0.0880%

本息合计 总利息合计

16118 28026

实际月息

2.6408%

客户还款情况

还款日 期

会计与风控 对帐

催收情况

1期 165390

30

4961700

综合费率

1.41%

总占比

100%

利息

55%

账户管理费 20.00%

平台服务费 25.00%

清收方案

2期 151608

30

4548225

3期 137825