等额本息计算公式推导

等额本息计算公式

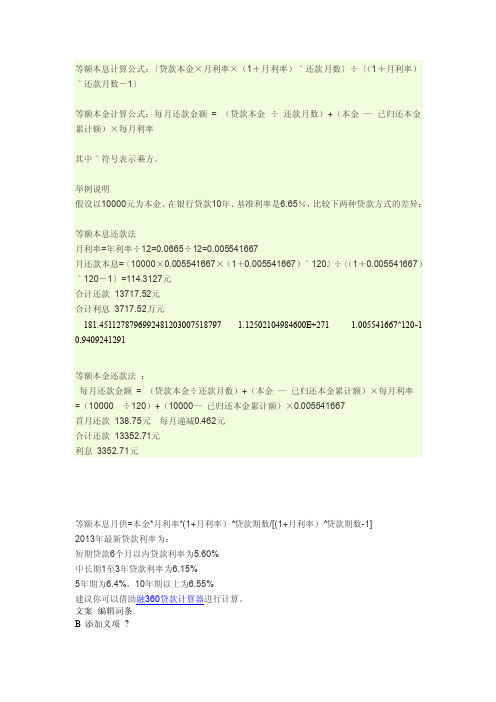

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息计算方法详解

等额本息计算方法详解等额本息是一种常见的贷款还款方式,它是指在贷款期限内,每期还款金额相等的一种还款方式。

在等额本息还款方式中,每期还款额包括本金和利息两部分,随着贷款期限的推移,每期还款中本金所占比例逐渐增加,利息所占比例逐渐减少。

接下来,我们将详细解释等额本息计算方法。

首先,我们来看等额本息的计算公式。

假设贷款金额为A,年利率为r,贷款期限为n年,每月还款额为X,则等额本息的计算公式为:X = A r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月的还款额。

其次,我们来解释一下等额本息的还款过程。

在等额本息还款方式中,每月的还款额是固定的,但每月的利息和本金比例是不同的。

刚开始的时候,每月的利息所占比例较高,随着贷款期限的推移,每月的利息所占比例逐渐减少,而每月的本金所占比例逐渐增加。

这也就意味着,在还款初期,每月的还款额中,利息占比较大,而本金占比较小;而在还款后期,情况则相反,每月的还款额中,本金占比较大,而利息占比较小。

最后,我们来分析一下等额本息还款方式的优缺点。

等额本息的优点在于每月还款金额相对稳定,对于借款人来说,更容易进行财务规划和还款安排。

此外,等额本息还款方式也有利于逐步减少负债,因为随着时间的推移,每月还款中本金所占比例逐渐增加。

然而,等额本息还款方式的缺点在于,初期的还款压力较大,因为每月还款额中利息占比较大,对于一些经济实力较弱的借款人来说可能会造成一定的负担。

综上所述,等额本息是一种常见的贷款还款方式,通过固定的每月还款额,逐步偿还贷款本金和利息。

借款人在选择还款方式时,应根据自身的经济状况和还款能力,综合考虑等额本息的优缺点,做出合理的选择。

希望本文对等额本息计算方法有所帮助,谢谢阅读。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本息与等额本金的区别及计算公式

等额本息与等额本金的区别及计算公式一、等额本息1、等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息,其中本金递增,利息递减,也就是说前期还本付息月供里面本金扣得较少,利息较多),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力.2、计算公式等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A(1+β)-X]第二个月[A(1+β)-X](1+β)-X = A(1+β)^2-X[1+(1+β)]第三个月{[A(1+β)-X](1+β)-X}(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2]…由此可得第n个月后所欠银行贷款为:A(1+β)^n-X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)] =A(1+β)^n-X[(1+β)^n-1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有:A(1+β)^m-X[(1+β)^m-1]/β = 0由此求得:X = Aβ(1+β)^m/[(1+β)^m-1]每月还款额=[贷款本金×月利率×(1+月利率)^还款总期数]÷[(1+月利率)^还款总期数-1]^ —表示乘方,如2^3=8二、等额本金1、等额本金是指将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭.2、计算公式等额本金还款法其计算公式如下:每季还款额=贷款本金÷贷款期季数+(本金-已归还本金累计额)×季利率如:以贷款20万元,贷款期为10年,为例:每季等额归还本金:200000÷(10×4)=5000元第一个季度利息:200000×(5.58%÷4)=2790元则第一个季度还款额为5000+2790=7790元;第二个季度利息:(200000-5000×1)×(5.58%÷4)=2720元则第二个季度还款额为5000+2720=7720元……第40个季度利息:(200000-5000×39)×(5.58%÷4)=69.75元两种还款方式比较而言,同样的金额、同样的期限,选择等额本金可以少支付利息,因为它的月供里面扣除的本金部分比等额本息这种方式多一些,那么,每还过一次后,剩余的本金越少,利息就越少了.至于选择哪种方式,就要看你的经济条件了,如果你预测办完按揭后还有其他方面需要用钱,那么你可以选择压力较小的等额本息,等你把大事都办妥了,攒些余钱到银行申请部分提前还贷或者提前结清贷款,你只用还上剩余的本金就可以了(有些银行会附加收一点违约金).如果你是高收入家庭,月供只占你家庭收支的一小部分,没什么经济压力的话,可以选择等额本金.1、等额本息利用函数PPMT(rate,per,nper,pv,fv,type)计算本金,IPMT函数计算利息本金=PPMT(各期利率,第几期,总期数,本金)利息=IPMT(各期利率,第几期,总期数,本金)Excel中的PMT函数,通过单、双变量的模拟运算来实现贷款的利息计算。

等额本息计算公式

等额本息计算公式

还款总额=本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)

其中,还款总额为贷款本金加上利息总额,本金为贷款的总额,月利率为年利率除以12个月,还款期数为贷款的总期数。

用一个实际的例子来说明等额本息计算公式。

假设小明借了1万元的贷款,年利率为5%,贷款期限为3年(36个月)。

那么按照等额本息的还款方式,每个月的还款金额固定,包括本金和利息的还款额相等。

然后,计算还款总额:

计算出还款总额后,每个月的还款金额就确定了。

小明每个月需要偿还的金额就是等额本息方式下的固定还款额。

然而,等额本息计算公式也存在一些缺点。

在还款的初期,由于利息占比较高,借款人偿还贷款的本金的速度较慢,对于想尽快减轻负担的借款人来说,可能会觉得还贷速度太慢。

此外,如果借款人提前还款,将会提前还清部分本金,从而减少了总利息支出。

总之,等额本息计算公式是一种便于贷款计算的方法,适用于按月固定还款金额的情况。

通过这个公式,借款人可以清楚地了解到每个月需要偿还的金额,方便做好财务规划和预算。

等额本息计算方法详解

等额本息计算方法详解等额本息是指贷款人在还款期内,每月按固定数额偿还贷款本金和利息。

这种还款方式的优点是每月还款额固定,易于管理和规划,适合收入稳定的借款人。

下面将详细介绍等额本息的计算方法。

首先,我们需要了解等额本息的计算公式。

等额本息的月还款额可由以下公式计算得出:\[每月还款额 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^还款月数}{(1 + 月利率)^还款月数 1}\]其中,贷款本金指的是借款人实际获得的贷款金额,月利率为年利率除以12,还款月数为贷款的总期数乘以12。

其次,我们来看一个具体的例子,以便更好地理解等额本息的计算过程。

假设小明借款10万元,年利率为5%,贷款期限为5年。

首先,我们需要计算月利率:\[月利率 = 年利率 / 12 = 5% / 12 = 0.4167%\]然后,根据上述公式,可以计算出每月还款额:\[每月还款额 = \frac{100000 \times 0.4167% \times (1 + 0.4167%)^{5 \times 12}}{(1 + 0.4167%)^{5 \times 12} 1}\]通过计算,得出小明每月的还款额为2002.66元。

在等额本息的还款方式下,每月的还款额由固定数额的本金和利息组成。

随着时间的推移,每月的本金所占比例逐渐增加,而利息所占比例逐渐减少。

这意味着在还款初期,每月的利息支出较多,而本金偿还较少;而在还款后期,情况则相反。

另外,需要注意的是,虽然每月的还款额固定,但实际上每月的利息支出是逐渐减少的,而本金偿还是逐渐增加的。

这就意味着,借款人在还款初期需要支付较多的利息,而在还款后期则更多地偿还本金。

总的来说,等额本息是一种简单而有效的还款方式,适合需要稳定还款压力的借款人。

通过上述公式和例子的介绍,相信读者对等额本息的计算方法有了更清晰的理解。

希望本文能够帮助到您,谢谢阅读!。

等额本息计算公式

精选

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

等额本金计算公式:每月还款金额= (贷款本金÷ 还款月数)+(本金—已归还本金累计额)×每月利率

其中^符号表示乘方。

举例说明

假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:

等额本息还款法

月利率=年利率÷12=0.0665÷12=0.005541667

月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元

合计还款13717.52元

合计利息3717.52万元

等额本金还款法:

每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率

=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667

首月还款138.75元每月递减0.462元

合计还款13352.71元

利息3352.71元

本文档部分内容来源于网络,如有内容侵权请告知删除,感谢您的配合!

.。

等额本息推导过程

等额本息推导过程等额本息推导过程等额本息是指每月还款金额固定,包括贷款本金和贷款利息,在规定的还款期限内完成还款。

这种还款方式是目前较为常见的贷款方式之一。

下面将为大家详细介绍等额本息的推导过程,以帮助大家更好地理解这种还款方式。

1. 定义等额本息还款法是指在贷款期限内,按月固定还款额还贷,每个月还款额包括本金和利息。

其中,本金每月还款金额相等,利息按月递减。

2. 推导过程首先,我们需要知道等额本息还款法的公式:每月还款额 = [贷款本金 ×月利率 × (1 + 月利率) ^ 还款期数] ÷ [(1 + 月利率) ^ 还款期数 - 1]接下来,我们就可以根据这个公式推导出等额本息还款的具体过程了。

(1)计算贷款本金在等额本息还款法中,每个月还贷额是由贷款本金和利息组成的,因此我们需要先计算出贷款本金。

贷款本金即为借款人所需贷款的金额,假设借款金额为A元,则贷款本金为A元。

(2)计算月利率月利率是指贷款利率除以12,假设贷款利率为B,则月利率为B÷12。

(3)计算还款期数还款期数是指借款人规定的还款期限,单位为月。

假设还款期数为C 月。

(4)计算每月还款额根据等额本息还款法的公式,我们将贷款本金、月利率、还款期数代入公式中即可计算出每月还款额。

每月还款额 = [A × B ×(1 +B)^ C] ÷ [(1 + B)^ C - 1]通过以上推导过程,我们可以得出等额本息还款法的具体计算方式。

3. 注意事项(1)在等额本息还款法中,每月还款额是由本金和利息组成的,因此还款期间每月还款金额是不变的。

(2)在还款的早期,每月利息占还款总额的比例相对较高,而到了还款期的后期,每月还款中本金所占比例逐渐增加。

(3)在使用等额本息还款法时,需要注意贷款利率、还款期数以及贷款本金等参数的设置,以得到合理的还款计划。

总之,等额本息还款法是一种比较灵活、方便的还款方式,通过以上的推导过程,相信大家已经掌握了它的具体计算方法,希望本文能为大家提供一定的帮助。

等额本息的计算方法

等额本息的计算方法等额本息是一种常见的贷款还款方式,也是一种简单而有效的贷款计算方法。

在等额本息还款方式中,每月还款金额固定,但是每月还款中利息和本金的比例会逐渐变化。

下面我们来详细介绍一下等额本息的计算方法。

首先,我们需要了解等额本息还款方式的基本原理。

在等额本息还款中,每月还款金额包括两部分,一部分是固定的本金偿还金额,另一部分是按照剩余本金计算的利息。

由于每月本金偿还金额固定,所以每月支付的利息金额会逐渐减少,而剩余本金也会逐渐减少,从而使得每月还款金额保持不变。

其次,我们来看一下等额本息的计算公式。

等额本息的计算公式为:每月还款金额 =(贷款本金×月利率× (1 + 月利率)^贷款期数)/((1 + 月利率)^贷款期数 1)。

在这个公式中,贷款本金是指借款人实际获得的贷款金额,月利率是指年利率除以12(即月利率=年利率/12),贷款期数是指还款的总期数。

接着,我们来举个例子来说明等额本息的计算方法。

假设小明贷款10万元,年利率为5%,贷款期限为3年,那么按照等额本息的计算方法,我们可以先计算出月利率为5%/12=0.4167%。

然后带入上面的公式,计算出每月还款金额为(100000×0.004167×(1+0.004167)^(312))/((1+0.004167)^(312)-1)=2997.95元。

最后,我们需要注意一些等额本息还款方式的特点。

首先,等额本息的还款方式可以让借款人在还款期内每月支付固定金额的贷款,有利于借款人进行财务规划。

其次,等额本息的还款方式在还款初期,每月支付的利息较多,而随着时间的推移,每月支付的利息逐渐减少,每月支付的本金逐渐增加。

最后,由于等额本息的还款方式使得每月还款金额固定,所以在还款期内,借款人可以更好地掌握自己的还款能力,规划自己的财务状况。

综上所述,等额本息是一种简单而有效的贷款还款方式,通过固定的每月还款金额,使借款人更好地规划自己的财务状况。

等额本息公式推导几种方法

等额本息公式推导几种方法一、从每月还款结构推导。

咱来想哈,等额本息还款呢,每个月还款额是固定的,设为A。

贷款本金是P,月利率是r,还款总月数是n。

第一个月还款后,剩余本金就是P(1 + r)-A。

为啥呢?因为本金P产生了一个月的利息Pr,然后还了A,所以就剩这么多啦。

第二个月还款前的本金就是第一个月还款后剩余的本金,那这个月还款后剩余本金就是[P(1 + r)-A](1 + r)-A,展开就是P(1 + r)² - A(1 + r)-A。

依此类推,到第n个月还款后,剩余本金应该为0。

那就是P(1 + r)ⁿ - A[(1 + r)ⁿ⁻¹+(1 + r)ⁿ⁻²+...+1]=0。

这里面[(1 + r)ⁿ⁻¹+(1 + r)ⁿ⁻²+...+1]是个等比数列求和,根据等比数列求和公式,它等于[(1 + r)ⁿ - 1]/r。

所以P(1 + r)ⁿ - A[(1 + r)ⁿ - 1]/r = 0,移项就能得到A = Pr(1 + r)ⁿ/[(1 + r)ⁿ - 1]。

这就是等额本息的还款公式啦,是不是有点像玩数字游戏呢?二、从利息和本金分摊角度推导。

咱把等额本息还款想象成把利息和本金分摊到每个月。

总的利息就是P×r×n,但是呢,因为每个月在还本金,本金是逐月减少的,所以利息也不是简单的这么算。

我们假设每个月还的本金占总还款额的比例是固定的,设为x。

那第一个月的本金就是Ax,利息就是P×r,所以A = Ax+P×r,解出x = (A - Pr)/A。

第二个月本金就是A(x+(1 - x)x),因为第一个月还了Ax本金后,剩余本金产生的利息要重新计算本金占比。

这样一直算下去,到第n个月,把所有的关系列出来,经过一系列复杂的计算(就像走迷宫一样),最后也能得到A = Pr(1 + r)ⁿ/[(1 + r)ⁿ - 1]。

等额本息公式的推导虽然有点小复杂,但是就像解开一个神秘的小盒子,当你弄明白的时候,就会觉得特别有成就感呢。

等额本息计算公式推导

等额本息计算公式推导首先,我们假设需要贷款的本金为P,贷款期限为n个月,年利率为r。

1.等额本息每月偿还金额为X,每月偿还利息为I,每月偿还本金为B。

2.第一个月的偿还利息为P×r/12,第一个月的偿还本金为X-P×r/12、所以第一个月的偿还金额为X=P×r/12+(X-P×r/12)。

3.第二个月的偿还利息为(P-B)×r/12,第二个月的偿还本金为X-(P-B)×r/12、所以第二个月的偿还金额为X=(P-B)×r/12+(X-(P-B)×r/12)。

4.以此类推,第n个月的偿还利息为(P-(n-1)×B)×r/12,第n个月的偿还本金为X-(P-(n-1)×B)×r/12、所以第n个月的偿还金额为X=(P-(n-1)×B)×r/12+(X-(P-(n-1)×B)×r/12)。

5.根据等额本息的定义,每期还款金额相等,所以可以将上述等式整理为X=P×r/12+X-P×r/12=(P-B)×r/12+X-(P-B)×r/12=...=(P-(n-1)×B)×r/12+X-(P-(n-1)×B)×r/126.化简上述等式可得X=(P×r/12+(P-B)×r/12+...+(P-(n-1)×B)×r/12)+(X-(P×r/12+(P-B)×r/12+...+(P-(n-1)×B)×r/12))。

7.注意到等号两边括号内的内容是相等的,所以可以将右边的括号内的内容去掉,得到X=(P×r/12+(P-B)×r/12+...+(P-(n-1)×B)×r/12)+X-(P×r/12+(P-B)×r/12+...+(P-(n-1)×B)×r/12)。

等额本息计算公式推导过程

等额本息计算公式推导过程

等额本息还款法是指每月还款金额固定,包括本金和利息部分。

利用

等额本息计算公式,我们可以推导出计算每月还款额的具体方法。

假设贷款金额为P(Principal),贷款期限为n期,还款年利率为r。

根据等额本息的要求,每期还款额相同,记为X。

那么,我们可以得出以

下关系式:

P=X*[(1+r)^n-1]/[(1+r)^n*r]

推导过程:

1.利用等额本息还款法的原理,我们可以得出如下计算关系式:

P=X*(1+r)^0+X*(1+r)^1+X*(1+r)^2+...+X*(1+r)^(n-1)+X*(1+r)^n

2.将式子进行变形,得到:

P*r=X*[(1+r)^1-(1+r)^0]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

3.继续变形,整理成等比数列形式:

P*r=X*[(1+r)-1]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

4.利用等比数列求和公式,得到:

P*r=X*[1-(1+r)^n]/(1-(1+r))=X*[(1+r)^n-1]/r

5.继续变形,解出X的表达式:

X=P*r*[(1+r)^n]/[(1+r)^n-1]

所以,我们推导出等额本息计算公式为:

X=P*r*[(1+r)^n]/[(1+r)^n-1]。

通过这个公式,我们可以根据贷款金额、贷款期限和利率,计算出每月需要偿还的固定金额。

等额本息月供计算公式的推导过程

等额本息月供计算公式的推导过程等额本息是一种常见的还款方式,在贷款、房贷等场景中经常被使用。

咱们来一步步推导它的月供计算公式。

先来说说等额本息的特点,就是每个月还款的金额是固定的,但是每个月还款中本金和利息的比例是在变化的。

咱们假设贷款总额是 P ,月利率是 r ,还款总月数是 n 。

第一个月还款后,剩余未还的本金是 P(1 + r) - 月还款额 X 。

第二个月还款后,剩余未还本金就变成了 [P(1 + r) - X](1 + r) - X 。

以此类推,第 k 个月还款后,剩余未还本金就是 [P(1 + r)^(k - 1) - X(1 + r)^(k - 2) - X(1 + r)^(k - 3) -... - X] 。

当还款到第 n 个月的时候,剩余未还本金就应该为 0 了。

咱们来整理一下这个式子:P(1 + r)^n - X[(1 + r)^(n - 1) + (1 + r)^(n - 2) +... + 1] = 0这里面 (1 + r)^(n - 1) + (1 + r)^(n - 2) +... + 1 是一个等比数列求和。

根据等比数列求和公式:S = [1 - (1 + r)^n] / [1 - (1 + r)] 。

把这个求和结果代入上面的式子,就得到:P(1 + r)^n - X {[1 - (1 + r)^n] / [-r]} = 0经过一系列的整理和计算,最终就能得到等额本息月供计算公式:X = P × r × (1 + r)^n / [(1 + r)^n - 1]我想起之前有个朋友小王,他买房子办了房贷,选择的就是等额本息的还款方式。

一开始他对每个月的还款金额有点迷糊,搞不清楚到底是怎么算出来的。

我就给他详细讲解了这个推导过程,他听完恍然大悟,说这下心里可算是有底了。

在实际生活中,这个公式能帮助我们清晰地了解每个月的还款构成,更好地规划自己的财务状况。

等额本息公式讲解

等额本息公式讲解等额本息是一种在金融领域,特别是贷款还款中常用的计算方式。

它看起来可能有点复杂,但咱们一步步来,保证能把它弄明白。

先来说说等额本息到底是啥。

比如说你向银行借了一笔钱买房子,银行跟你说用等额本息的方式还钱,这就意味着在还款期限内,每个月你要还的钱是固定的数额,但这里面包含了本金和利息。

每个月还款额中本金所占比例逐月递增,利息所占比例逐月递减。

那等额本息的公式是怎么来的呢?咱们来瞧瞧。

假设贷款总额是A,月利率是 r,还款月数是 n,每月还款额是 X 。

那等额本息的公式就是:X = A×r×(1 + r)^n ÷ ((1 + r)^n - 1) 。

是不是看着有点晕?别急,咱举个例子你就清楚了。

比如说小李想买辆车,贷款 10 万块,贷款期限是 3 年,年利率是 5% 。

那先把年利率换算成月利率,5%÷12 约等于 0.42% 。

3 年一共 36 个月。

按照公式来算,先算出 (1 + 0.42%)^36 约等于 1.16 ,然后 10 万×0.42%×1.16÷(1.16 - 1) ,算下来每个月大概要还 3048 块左右。

这每个月的 3048 块可不是随便定的。

刚开始的时候,利息占的比例比较高,本金还得少;随着时间推移,本金占的比例越来越高,利息占比越来越低。

我之前有个朋友小王,他买房就用的等额本息还款。

一开始每个月还房贷的时候他可愁了,总觉得利息太多,自己还的本金太少。

每次跟我聊天都抱怨:“这啥等额本息啊,每个月还那么多钱,感觉大部分都在给银行打工。

”我就跟他解释,虽然开始利息多,但慢慢本金比例就上去了,压力会越来越小。

过了几年,他也慢慢理解了这种还款方式的好处。

等额本息这种方式其实有它的好处。

对于贷款人来说,每个月还款额固定,容易规划自己的收支。

不像等额本金,开始还款额高,可能会给人很大压力。

总之,等额本息虽然公式看起来复杂,但只要咱们搞清楚原理,结合实际例子,就能很好地理解和运用它。

等额本息的具体计算方法(一)

等额本息的具体计算方法(一)等额本息的具体计算什么是等额本息?等额本息是指每月还款金额保持固定,由本金和利息的组合构成。

每月偿还金额包括偿还本金和支付利息,保证贷款人每个月的还款额相同,计算方式简单明了。

等额本息的计算方法1.等额本息计算公式等额本息计算公式可以简化为:每月还款额 = (贷款本金 × 月利率 × (1 + 月利率)^ 还款月数) / ((1 + 月利率)^还款月数 - 1)2.具体计算步骤•首先,确定贷款本金和贷款利率。

•其次,确定还款期限和还款方式。

•然后,根据等额本息计算公式,计算每月还款额。

•最后,根据还款期限确定还款总额和利息总额。

每月还款额示例计算假设有一笔贷款本金为10万元,贷款利率为5%,还款期限为3年(36个月),按照等额本息方式计算每月还款额。

1.计算月利率月利率 = 年利率 / 12 = 5% / 12 = 0.4167%2.计算每月还款额每月还款额 = (10万元 × 0.4167% × (1 + 0.4167%)^ 36) / ((1 + 0.4167%)^36 - 1)= 31389.71元(保留两位小数)因此,每月还款额为31389.71元。

优缺点分析优点•每月还款额相同,方便贷款人进行预算和规划。

•利息逐月递减,提前还款的情况下,贷款人可以节省利息支出。

缺点•初始阶段还款周期内,利息占比较高,还款压力较大。

•提前还款可能会产生违约金。

结语通过以上的介绍,我们了解了等额本息的具体计算方法,并对其优缺点进行了分析。

在贷款过程中,可以根据个人情况选择适合自己的还款方式,实现更好的财务规划和管理。

不同还款方式的比较在选择还款方式时,除了等额本息,还有其他一些常见的还款方式。

下面对等额本息与其他还款方式进行比较。

1.等额本金等额本金是指每月偿还相同的贷款本金,利息逐月递减。

与等额本息相比,等额本金在初始阶段的还款压力较大,但后期逐渐减轻。

等额本息计算公式

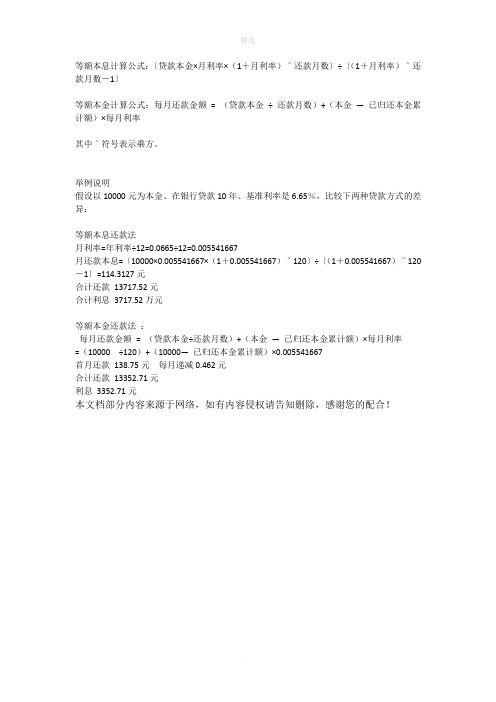

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

等额本金计算公式:每月还款金额= (贷款本金÷ 还款月数)+(本金—已归还本金累计额)×每月利率

其中^符号表示乘方。

举例说明

假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:

等额本息还款法

月利率=年利率÷12=0.0665÷12=0.005541667

月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元

合计还款13717.52元

合计利息3717.52万元

等额本金还款法:

每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率

=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667

首月还款138.75元每月递减0.462元

合计还款13352.71元

利息3352.71元

1 / 1。

等额本息还款方式定价标准

等额本息还款方式定价标准

三、实际演示

借款金额均以10万元计算。

1、二年产品

计算后:

上述二年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为20514.78,客户承担的实际利率为:20514.78/100000/24=0.86%。

其实以实际客户承担的利息来计算,客户承担的实际利率还达不到0.87%。

2、三年产品

计算后:

上述三年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为31234.75,客户承担的实际利率为:31234.75/100000/36=0.87%。

3、四年产品

计算后:

上述四年期产品执行利率为18.3%(月化利率1.53%)。

到期后,实际收取客户的利息为41753.58,客户承担的实际利率为:41753.58/100000/48=0.87%。

4、五年产品

计算后:

上述四年期产品执行利率为17.95%(月化利率1.50%)。

到期后,实际收取客户的利息为52197.41,客户承担的实际利率为:52197.41/100000/48=0.87%。

等额本息公式推导过程

等额本息公式推导过程等额本息公式是一种常见的贷款还款方式,适用于各种贷款场景,如房贷、车贷等。

它的推导过程相对简单,只需按照一定的数学原理进行计算即可。

我们来了解一下等额本息的概念。

等额本息就是指在贷款期限内,每个月偿还的本金和利息之和相等。

换句话说,每个月的还款金额保持不变,但其中本金和利息的比例会随着时间的推移而发生变化。

假设某人贷款金额为P元,年利率为r,贷款期限为n个月。

根据等额本息公式,每个月的还款金额为X元。

我们的目标是推导出X 的表达式。

我们需要计算每个月的利息。

由于年利率是已知的,我们可以将其转化为月利率。

假设月利率为i,根据复利的计算公式,我们可以得到:(1+i)^n = 1+r通过上述公式,我们可以求得i的值。

将i代入到下面的公式中,我们可以计算出每个月的还款金额X。

X = P * i * (1+i)^n / ((1+i)^n - 1)分子部分的P * i * (1+i)^n代表每个月需要支付的利息和本金之和。

其中,P代表贷款金额,i代表月利率,(1+i)^n代表贷款期限内的总还款倍数。

而分母部分的(1+i)^n - 1表示贷款期限内的还款期数。

我们需要减去1,是因为最后一个月的还款金额中只包含了本金,没有额外的利息。

通过计算,我们可以得到每个月的还款金额X。

在还款期限内,每个月偿还的本金和利息之和都是X,直到最后一个月只偿还本金。

等额本息公式的推导过程就是这样。

通过这个公式,我们可以方便地计算出每个月的还款金额,从而合理规划自己的还款计划。

需要注意的是,等额本息公式只是一种还款方式,实际还款金额可能会受到其他因素的影响,如提前还款、逾期还款等。

在具体操作中,还需要考虑这些因素,以确保还款计划的顺利进行。

等额本息公式是一种简便的贷款还款计算方法,适用于各种贷款场景。

通过按照一定的数学原理进行推导,我们可以方便地计算出每个月的还款金额,从而合理规划自己的还款计划。

希望本文对您有所帮助!。