青松建化2019年财务风险分析详细报告

青松建化财务分析报告(3篇)

第1篇一、概述青松建化股份有限公司(以下简称“青松建化”或“公司”)成立于2001年,主要从事水泥及熟料的生产与销售。

公司总部位于山东省淄博市,是一家以水泥为主业,集水泥生产、销售、技术研发、设备制造于一体的大型水泥企业。

本报告旨在通过对青松建化近三年的财务报表进行分析,评估公司的财务状况、盈利能力、偿债能力、运营能力和成长能力,为公司未来的投资决策提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析青松建化近三年的资产总额呈逐年增长趋势,主要原因是公司不断进行产能扩张和技术升级。

具体来看,公司资产主要由流动资产和非流动资产构成。

- 流动资产:主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占比有所下降,说明公司资产结构逐渐优化,流动性有所增强。

- 非流动资产:主要包括固定资产、无形资产等。

非流动资产占比相对稳定,表明公司长期资产投资较为稳定。

2. 负债结构分析青松建化的负债主要由流动负债和非流动负债构成。

- 流动负债:主要包括短期借款、应付账款等。

近年来,公司流动负债占比有所上升,说明公司短期偿债压力有所增加。

- 非流动负债:主要包括长期借款、长期应付款等。

非流动负债占比相对稳定,表明公司长期负债结构较为合理。

3. 股东权益分析青松建化的股东权益呈逐年增长趋势,主要原因是公司盈利能力较强,积累了大量的净利润。

(二)利润表分析1. 营业收入分析青松建化近三年的营业收入呈逐年增长趋势,主要得益于公司产能扩张和市场需求增加。

但需要注意的是,营业收入增长速度有所放缓,可能与市场竞争加剧有关。

2. 营业成本分析公司营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,原材料成本波动较大,对公司盈利能力有一定影响。

3. 期间费用分析公司期间费用主要包括销售费用、管理费用和财务费用。

近年来,公司期间费用控制良好,费用率有所下降。

4. 盈利能力分析青松建化近三年的净利润呈逐年增长趋势,但净利润率有所波动。

青松建化2019年财务分析详细报告

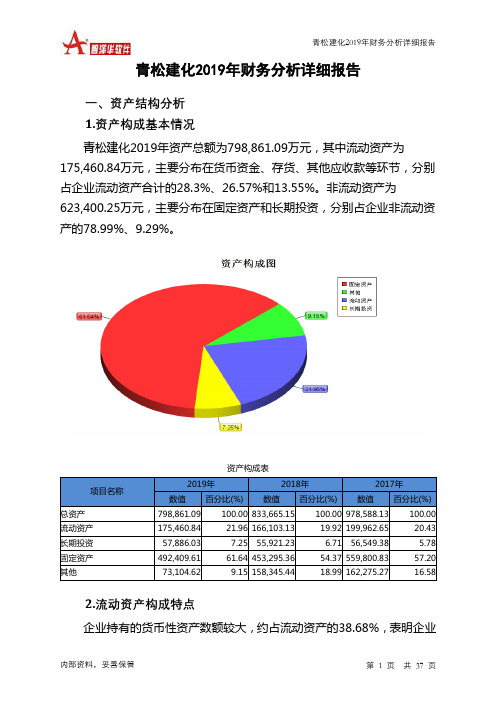

青松建化2019年财务分析详细报告一、资产结构分析1.资产构成基本情况青松建化2019年资产总额为798,861.09万元,其中流动资产为175,460.84万元,主要分布在货币资金、存货、其他应收款等环节,分别占企业流动资产合计的28.3%、26.57%和13.55%。

非流动资产为623,400.25万元,主要分布在固定资产和长期投资,分别占企业非流动资产的78.99%、9.29%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产798,861.09 100.00 833,665.15 100.00 978,588.13 100.00 流动资产175,460.84 21.96 166,103.13 19.92 199,962.65 20.43 长期投资57,886.03 7.25 55,921.23 6.71 56,549.38 5.78 固定资产492,409.61 61.64 453,295.36 54.37 559,800.83 57.20 其他73,104.62 9.15 158,345.44 18.99 162,275.27 16.582.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38.68%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产175,460.84 100.00 166,103.13 100.00 199,962.65 100.00 存货46,618.96 26.57 54,006.08 32.51 47,135.14 23.57 应收账款14,390.16 8.20 18,416.18 11.09 24,230.68 12.12 其他应收款23,778.36 13.55 19,343.13 11.65 27,667.78 13.84 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据18,211.59 10.38 16,190.85 9.75 19,450.54 9.73 货币资金49,660.75 28.30 35,915.76 21.62 53,931.54 26.97 其他22,801.01 12.99 22,231.14 13.38 27,546.96 13.783.资产的增减变化2019年总资产为798,861.09万元,与2018年的833,665.15万元相比有所下降,下降4.17%。

青松股份2019年上半年财务风险分析详细报告

青松股份2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为32,791.71万元,2019年上半年已经取得的银行短期借款为22,900万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供61,713.22万元的营运资本。

3.总资金需求

该企业资金富裕,富裕28,921.51万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为117,250.56万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是161,484万元,实际已经取得的短期贷款金额为22,900万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为161,484万元,企业有能力在3年之内偿还的贷款总规模为183,600.73万元,在5年之内偿还的贷款总规模为227,834.17万元,当前实际的长短期借款合计为85,900万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

600425青松建化2023年三季度财务分析结论报告

青松建化2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为30,069.38万元,与2022年三季度的19,083.49万元相比有较大增长,增长57.57%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为98,190.76万元,与2022年三季度的96,035.23万元相比有所增长,增长2.24%。

2023年三季度销售费用为615.42万元,与2022年三季度的500.43万元相比有较大增长,增长22.98%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为6,930.72万元,与2022年三季度的6,486.48万元相比有较大增长,增长6.85%。

2023年三季度管理费用占营业收入的比例为4.85%,与2022年三季度的5.15%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2023年三季度财务费用为445.39万元,与2022年三季度的1,699.39万元相比有较大幅度下降,下降73.79%。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青松建化2023年三季度是有现金支付能力的,其现金支付能力为116,235.18万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析青松建化2023年三季度的营业利润率为22.24%,总资产报酬率为13.31%,净资产收益率为15.98%,成本费用利润率为26.53%。

青松股份2019年财务分析结论报告

青松股份2019年财务分析综合报告青松股份2019年财务分析综合报告一、实现利润分析2019年实现利润为55,316.28万元,与2018年的46,346.01万元相比有较大增长,增长19.35%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为199,937.77万元,与2018年的84,024.69万元相比成倍增长,增长1.38倍。

2019年销售费用为8,552.78万元,与2018年的2,573.36万元相比成倍增长,增长2.32倍。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为10,844.47万元,与2018年的3,200.67万元相比成倍增长,增长2.39倍。

2019年管理费用占营业收入的比例为3.73%,与2018年的2.25%相比有所提高,提高1.48个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2018年理财活动带来收益472.29万元,2019年融资活动由创造收益转化为支付费用,支付1,976.72万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,青松股份2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

青松建化的财务风险预测分析

届毕业生毕业论文青松建化的财务风险预测分析学生姓名学号所属学院专业班级指导教师教务处制目录摘要 (I)引言 (1)1.相关概念 (1)1.1财务风险 (1)1.2风险预测 (1)2.青松建化财务风险现状分析 (2)2.1青松建化概况 (2)2.2青松建化财务风险识别 (2)2.2.1偿债能力 (2)2.2.2盈利能力 (3)2.2.3营运能力 (3)2.2.4发展能力 (4)3.青松建化财务风险预测模型构建及分析 (4)3.1指标选取 (4)3.2模型构建 (5)3.3结果分析 (6)4.青松建化财务风险防范措施 (6)4.1确定合理资本结构 (6)4.2加强各环节成本控制 (6)4.3完善存货管理 (7)4.4降低应收账款回收风险 (8)结论 (8)参考文献 (10)青松建化的财务风险预测分析摘要:现如今已是全球化经济一体化的发展趋势。

宏观环境的变化使企业面临着更加严峻的竞争与更多的不确定性,伴随不确定性而来的是愈加复杂化与多样化的财务风险。

财务风险是企业客观存在且无法完全避免的风险,对财务风险不加以控制与管理的后果,往往是企业遭受巨大的直接损失,因为财务问题而最终破产的企业也不在少数。

因此,企业需要实施积极的风险预警与防范,以降低财务风险对自身利益的损害,使得企业即使在复杂多变的环境中,也可以平稳长久地发展。

在众多行业里,建材行业备受瞩目,行业前景广阔,但建材行业也深受政策、经济与社会环境的影响,行业内企业面临更大的风险。

论文选取建材行业中的青松建化来进行财务风险预警的研究,通过分析企业实际运营情况并结合财务数据来构建财务风险预警模型,以此评价企业面临的财务风险大小,同时提出相应的解决措施。

关键词:青松建化;财务风险预测;竞争力Financial Risk Prediction And Analysis Of Qingsong JianhuaAbstract: In today's era, the trend of economic globalization is difficult to reverse, and the business environment is unpredictable. The change of macro environment makes enterprises face more severe competition and more uncertainty, accompanied by more complicated and diversified financial risks. Financial risk is an objective and unavoidable risk of an enterprise. If the financial risk is not controlled and managed, the enterprise often suffers huge direct losses. There are not a few enterprises that go bankrupt because of financial problems. Therefore, enterprises need to implement positive risk early warning and prevention, in order to reduce the damage of financial risk to their own interests, so that even in the complex and changeable environment, enterprises can also develop steadily and long. In many industries, the medical and health industry has attracted much attention and has broad prospects. However, the medical and health industry is also deeply affected by the policy, economic and social environment, and the enterprises in the industry are facing greater risks. This paper selects D enterprise in the pharmaceutical industry to study the financial risk early warning. By analyzing the actual operation of the enterprise and combining with the financial data, it constructs the financial risk early warning model to evaluate the financial risk faced by the enterprise, and puts forward the corresponding solutions.Key words: Qingsong Jianhua; Financial risk prediction; Competitiveness引言对企业内部管理多加控制,以降低由于自身经营不当而形成的难以掌控的财务风险就尤为重要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青松建化2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为17,685.14万元,2019年已经取得的银行短期借款为58,908.1万元。

2.长期资金需求

该企业长期资金需求为165,369.67万元,2019年已经发生的非流动负债合计为108,737.86万元。

3.总资金需求

该企业的总资金需求为183,054.81万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为30,922.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是44,248.69万元,实际已经取得的短期贷款金额为58,908.1万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为57,574.86万元,企业有能力在3年之内偿还的贷款总规模为70,901.03万元,在5年之内偿还的贷款总规模为97,553.37万元,当前实际的长短期借款合计为180,896.45万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为27,985.58万元。

不过,该资金缺口在企业持续经营0.52个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第页共1 页。