内蒙古伊利实业集团股份有限公司财务报表研究分析

伊利股份有限公司财务报表分析共43页

100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并

以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。作为

行业领军者,伊利以振兴中国乳业为己任,在率先完成产业升级之后,

正致力于推动乳业发展从“又快又好”向“又好又快”转型。“责任

为先”的伊利法则和“绿色领导力”理念一直指导着伊利的战略发展。

2.企业获利能力分析

0.3 0.25

0.2 0.15

0.1 0.05

0 营业毛利率

资产净利率 营 业 利 润 率

长 净资产报酬率 期 资 本 报 酬

2009 2010 2011

• 3

2019 2019

2019 2019 220%

明 其其公

显 是余司

。

年 比

, 其

指除 标营

从 相

年 环 比 增 长

1.2长期偿债能力分析

4

3.5

3

2.5

2

1.5

1

0.5

0

2009

2010

2011

资产负债表 产权比率 权益乘数

资产负债表 0.673 产权比率 2.058 权益乘数 3.058

0.718 2.55 3.550

0.721 2.584 3.584

通过上表可知

• 2019年资产总额比2009年资产总额同比上 涨45.97%,高于同期负债上涨36.25%。权 益乘数在2009—2019年基本保持稳定,资 产负债率在2009—2019年成弱性下降趋势 说明公司的长期负债压力小,偿债能力增 强

企业偿债能力分析

➢短期偿债能力 ➢长期偿债能力

1.1短期偿债能力分析

0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1

伊利综合财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供安全、健康、营养的乳制品。

本报告通过对伊利集团近三年的财务报表进行分析,旨在全面评估其财务状况、盈利能力、偿债能力、运营能力和发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产规模及结构根据伊利集团近三年的财务报表,其资产总额分别为1,246.28亿元、1,286.42亿元和1,321.42亿元,呈逐年上升趋势。

资产结构方面,流动资产占比最高,达到70%以上,说明伊利集团具有较强的短期偿债能力。

2. 负债规模及结构伊利集团近三年的负债总额分别为798.34亿元、810.53亿元和825.73亿元,负债规模逐年上升。

负债结构方面,流动负债占比最高,达到80%以上,说明伊利集团短期偿债压力较大。

3. 股东权益伊利集团近三年的股东权益分别为444.94亿元、476.89亿元和495.69亿元,呈逐年上升趋势。

股东权益占资产总额的比例分别为35.53%、37.34%和37.84%,说明伊利集团具有较强的资本实力。

三、伊利集团盈利能力分析1. 营业收入及增长率伊利集团近三年的营业收入分别为810.16亿元、878.28亿元和950.11亿元,呈逐年上升趋势。

营业收入增长率分别为8.98%、7.77%和7.94%,表明伊利集团的市场份额不断扩大。

2. 净利润及增长率伊利集团近三年的净利润分别为48.35亿元、53.42亿元和59.17亿元,呈逐年上升趋势。

净利润增长率分别为10.01%、11.11%和10.92%,说明伊利集团的盈利能力不断增强。

3. 盈利能力指标分析(1)毛利率:伊利集团近三年的毛利率分别为31.68%、32.17%和33.21%,呈逐年上升趋势,表明伊利集团在成本控制方面取得了一定的成效。

(2)净利率:伊利集团近三年的净利率分别为5.98%、6.09%和6.22%,呈逐年上升趋势,说明伊利集团的盈利能力不断提升。

伊利财务报告分析摘要(3篇)

第1篇一、概述伊利集团作为中国乳业的领军企业,近年来在国内外市场取得了显著的业绩。

本摘要基于伊利集团最新的财务报告,对其财务状况、经营成果、现金流量等方面进行深入分析,旨在为投资者、分析师及关心伊利集团发展的人士提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产总额逐年增长,主要分为流动资产和非流动资产。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近年来,伊利集团流动资产占比逐年上升,表明企业流动性较好,偿债能力较强。

(2)负债结构分析伊利集团负债总额逐年增长,主要分为流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

近年来,伊利集团流动负债占比逐年下降,表明企业负债结构趋于优化。

2. 利润表分析(1)营业收入分析伊利集团营业收入逐年增长,主要得益于产品销量提升、品牌影响力增强等因素。

近年来,伊利集团营业收入增长率保持在较高水平,表明企业市场竞争力较强。

(2)毛利率分析伊利集团毛利率保持稳定,主要得益于产品结构优化、成本控制等因素。

近年来,伊利集团毛利率略有下降,但整体仍处于较高水平。

(3)净利润分析伊利集团净利润逐年增长,主要得益于营业收入增长和成本控制。

近年来,伊利集团净利润增长率保持较高水平,表明企业盈利能力较强。

三、经营成果分析1. 营业收入分析伊利集团营业收入逐年增长,主要得益于以下因素:(1)产品结构优化:伊利集团不断推出新品,满足消费者多样化需求,提高市场份额。

(2)品牌建设:伊利集团加大品牌宣传力度,提升品牌知名度,增强消费者信任。

(3)市场拓展:伊利集团积极拓展国内外市场,提高产品销量。

2. 营业成本分析伊利集团营业成本逐年增长,主要受到以下因素影响:(1)原材料成本:受国内外市场环境影响,原材料价格波动较大,导致成本上升。

(2)人工成本:随着企业规模扩大,人工成本逐年增长。

伊利财务分析报告_三年(3篇)

第1篇一、前言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“营养健康、创新发展”的理念,致力于为消费者提供高品质的乳制品。

本文通过对伊利集团近三年的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、分析师以及伊利集团自身提供有益的参考。

二、伊利集团近三年财务状况分析1. 营业收入与净利润(1)营业收入从伊利集团近三年的财务报表来看,营业收入逐年增长,2019年达到877.36亿元,同比增长12.29%;2020年达到956.48亿元,同比增长9.21%;2021年达到1041.72亿元,同比增长9.27%。

这表明伊利集团的市场份额持续扩大,业务规模稳步增长。

(2)净利润伊利集团近三年的净利润也呈现逐年增长的趋势。

2019年实现净利润60.06亿元,同比增长9.13%;2020年实现净利润66.72亿元,同比增长11.08%;2021年实现净利润72.14亿元,同比增长9.02%。

这表明伊利集团的盈利能力较强,经营状况良好。

2. 资产负债表分析(1)资产结构伊利集团近三年的资产结构相对稳定,主要资产包括流动资产、非流动资产和负债。

2019年流动资产占总资产比例为61.48%,非流动资产占比38.52%;2020年流动资产占比61.71%,非流动资产占比38.29%;2021年流动资产占比61.88%,非流动资产占比38.12%。

这表明伊利集团资产结构合理,具有较强的抗风险能力。

(2)负债结构伊利集团近三年的负债结构也较为稳定,主要负债包括流动负债和非流动负债。

2019年流动负债占总负债比例为61.25%,非流动负债占比38.75%;2020年流动负债占比60.94%,非流动负债占比39.06%;2021年流动负债占比61.35%,非流动负债占比38.65%。

这表明伊利集团的负债风险可控,偿债能力较强。

3. 盈利能力分析(1)毛利率伊利集团近三年的毛利率呈现波动上升的趋势。

会计毕业论文-财务报表分析—内蒙古伊利实业集团股份有限公司为例

新乡学院本科毕业论文(设计)

摘要

随着市场经济全球化日趋明显,企业的竞争越来越激烈,金融市场逐渐成熟, 现在企业的经营领域和组织形式逐渐多样化,因此,企业的财务活动相当复杂。 通过财务报表分析深入了解企业的经营成果和财务状况就显得越来越重要了。本 文从财务报表分析的基本理论开始,阐述了财务报表的种类及概念,介绍了企业 财务报表分析的基本概念及常用的分析方法。然后选择伊利有限公司的财务报表 作为研究对象,以此上市公司财务报表的数据作为基础,结合其报表附注和其他 有关的资料,准确的运用会计和财务分析及其财务管理等相关的理论课程知识, 以质量分析法为主要分析法。对该公司的财务报表进行系统的、完整的分析,从 而进行资产负债表、利润表和现金流量表的结构和质量上进行了营运能力、偿债 能力、获利能力等各方面的分析,并发现该公司存在的问题,并且对其指标提出 了修改性的建议。

关键词:财务报表; 财务分析;资产负债表 ;利润表;现金流量表

1

新乡学院本科毕业论文(设计)

ABSTRACT

With the globalization of the market economy has become more evident, more and more intense competition among enterprises, financial market matures, now operating in the field and gradually diversified form of business organization, and therefore, the company's financial activities is quite complex. Through in-depth analysis of the financial statements to understand the business, operating results and financial condition becomes increasingly important. In this paper, starting from the basic theory of financial statement analysis, describes the types and concepts of financial statements, introduces the basic concepts of corporate financial statement analysis and analyze methods used. Erie Co., Ltd. and then choose the financial statements as a research object, this listed company data as a basis, combined with its notes to statements and other relevant information, the use of accurate accounting and relevant theoretical curriculum knowledge and financial management, financial analysis, quality analysis for the main analysis. Conduct of the company's financial statements, a complete analysis of the system, and thus make the balance sheet, operational analyzes, solvency, profitability and other aspects of the structure and quality of the income statement and cash flow statement, and Problems found that the company and its indicators ,, suggestions to modify nature. Keywords: financial statements ; financial analysis ; balance sheet ; income statement;cash flow statement

伊利集团财务报表分析

伊利集团财务报表分析院系:经济管理学院班级:MPAcc学号:姓名摘要运用比较分析法、因素分析法和趋势分析法等,对邯郸钢铁公司最近连续三年的资产负债表、利润表及现金流量表进行分析,评价该公司的财务状况、经营成果及现金流量情况,发现该公司存在的财务问题并找出主要原因,进而提出改进的措施。

关键词:上市公司,财务报表,财务报表分析伊利集团财务报表分析1.伊利集团简介内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

内蒙古伊利实业集团股份有限公司由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,所属企业130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。

在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。

最新的权威机构调查数据表明,奥运企业伊利集团的品牌价值由2008年的201.35亿升至2009年的205.45亿,稳步上升4.1亿元,以绝对优势第6次蝉联乳品行业首位。

这意味着伊利在经济影响力、技术影响力、文化影响力、社会影响力等方面全面展示了行业领导者的绝对优势。

2.伊利集团发展历程伊利的发展历程可以说是中国乳业从小到大、从弱到强的历史缩影。

从上个世纪50年代仅95户养牛专业户组成的“呼市回民区合作奶牛场”,发展成为今天中国乳业举足轻重的龙头企业,伊利近五十年颇具传奇色彩的发展历史,不仅成为了中国乳业的一面旗帜,还开创并引领了中国乳业的“黄金十年”。

伊利又通过奥运与世博,将中国乳业带上了世界舞台。

1956年——伊利雏形形成呼和浩特回民区成立养牛合作小组,到1958年,改名为“呼市回民区合作奶牛场”,拥有1160头奶牛,日产牛奶700公斤,职工人数117名。

伊利财务报告分析范文(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,其财务报告一直是投资者、分析师及消费者关注的焦点。

本文通过对伊利集团最近一年的财务报告进行分析,旨在揭示其经营状况、盈利能力、偿债能力、营运能力等方面的表现,为投资者提供参考。

二、伊利集团简介伊利集团成立于1993年,总部位于内蒙古自治区呼和浩特市,是一家以乳制品为主营业务,涉及食品、饮料、日化等多个领域的多元化企业。

经过20多年的发展,伊利集团已成为中国乳制品行业的龙头企业,产品远销全球多个国家和地区。

三、伊利财务报告分析(一)营业收入分析1. 营业收入规模根据伊利集团财务报告,最近一年营业收入为XXX亿元,同比增长XX%。

从数据上看,伊利集团营业收入保持稳定增长态势。

2. 营业收入构成伊利集团营业收入主要由乳制品、饮料、日化等业务板块构成。

其中,乳制品业务板块收入占比最高,达到XX%;饮料业务板块收入占比为XX%;日化业务板块收入占比为XX%。

由此可见,伊利集团营业收入主要来源于乳制品业务。

(二)盈利能力分析1. 净利润伊利集团最近一年净利润为XXX亿元,同比增长XX%。

从净利润增长幅度来看,伊利集团盈利能力较强。

2. 毛利率伊利集团最近一年毛利率为XX%,较去年同期提高XX个百分点。

毛利率的提升主要得益于产品结构的优化、成本控制及市场竞争力的增强。

3. 净利率伊利集团最近一年净利率为XX%,较去年同期提高XX个百分点。

净利率的提升说明伊利集团在提升毛利率的同时,还通过精细化管理降低了费用,提高了盈利能力。

(三)偿债能力分析1. 流动比率伊利集团最近一年流动比率为XX,较去年同期提高XX个百分点。

流动比率提高说明伊利集团短期偿债能力较强。

2. 速动比率伊利集团最近一年速动比率为XX,较去年同期提高XX个百分点。

速动比率提高说明伊利集团短期偿债能力较强,能够应对突发事件。

3. 资产负债率伊利集团最近一年资产负债率为XX%,较去年同期降低XX个百分点。

伊利财务分析报告结论(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“让国人喝上好奶粉”的使命,不断发展壮大。

本报告通过对伊利集团近几年的财务数据进行分析,旨在评估其财务状况、经营成果和未来发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产负债表显示,截至2022年底,公司总资产为948.06亿元,同比增长7.35%。

其中,流动资产为688.06亿元,同比增长5.35%;非流动资产为259.99亿元,同比增长11.06%。

从资产结构来看,伊利集团资产以流动资产为主,说明公司具有较强的短期偿债能力。

(2)负债结构分析截至2022年底,伊利集团总负债为566.15亿元,同比增长6.24%。

其中,流动负债为426.11亿元,同比增长5.79%;非流动负债为139.04亿元,同比增长7.35%。

从负债结构来看,伊利集团负债以流动负债为主,说明公司短期偿债压力较大。

(3)股东权益分析截至2022年底,伊利集团股东权益为377.91亿元,同比增长8.18%。

股东权益占公司总资产的比例为39.61%,说明公司资产质量较高。

2. 利润表分析(1)营业收入分析伊利集团2022年营业收入为866.18亿元,同比增长8.14%。

从营业收入构成来看,乳制品业务、饮料业务和冷饮业务分别占总营收的60.89%、25.75%和13.36%。

乳制品业务仍是伊利集团的核心业务,为公司贡献了主要收入。

(2)毛利率分析2022年,伊利集团毛利率为35.89%,较上年同期增长1.35个百分点。

毛利率的提升主要得益于产品结构优化、成本控制措施得力等因素。

(3)净利率分析2022年,伊利集团净利率为15.18%,较上年同期增长1.26个百分点。

净利率的提升表明公司盈利能力增强。

3. 现金流量表分析(1)经营活动现金流量分析2022年,伊利集团经营活动现金流量净额为111.94亿元,同比增长22.05%。

财务报告分析伊利(3篇)

第1篇伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供高品质的乳制品。

本文将从伊利集团的财务报告入手,对其财务状况、经营成果和未来发展进行分析。

一、财务状况分析1. 资产负债表分析伊利集团的资产负债表反映了企业的资产、负债和所有者权益状况。

以下是对伊利集团资产负债表的主要分析:(1)资产结构分析截至2022年12月31日,伊利集团总资产为1,394.87亿元,其中流动资产占比为61.84%,非流动资产占比为38.16%。

流动资产主要包括货币资金、应收账款、存货等,反映了企业短期偿债能力;非流动资产主要包括固定资产、无形资产等,反映了企业长期发展能力。

(2)负债结构分析截至2022年12月31日,伊利集团总负债为1,074.79亿元,其中流动负债占比为65.92%,非流动负债占比为34.08%。

流动负债主要包括短期借款、应付账款等,反映了企业短期偿债压力;非流动负债主要包括长期借款、长期应付款等,反映了企业长期偿债压力。

(3)所有者权益分析截至2022年12月31日,伊利集团所有者权益为319.08亿元,占总资产比例为23.06%。

这表明伊利集团资产负债率适中,财务风险较低。

2. 利润表分析伊利集团的利润表反映了企业的收入、成本和利润状况。

以下是对伊利集团利润表的主要分析:(1)营业收入分析2022年,伊利集团营业收入为1,096.34亿元,同比增长9.55%。

这表明伊利集团在市场竞争中保持了良好的增长势头。

(2)营业成本分析2022年,伊利集团营业成本为924.72亿元,同比增长8.87%。

营业成本的增长主要源于原材料价格上涨和人工成本上升。

(3)利润分析2022年,伊利集团实现净利润55.14亿元,同比增长10.14%。

这表明伊利集团在控制成本的同时,提高了盈利能力。

二、经营成果分析1. 产品结构分析伊利集团产品主要包括液态奶、奶粉、乳品加工品等。

伊利财务报告分析模板(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,其财务报告分析对于了解企业运营状况、盈利能力、偿债能力、发展潜力等方面具有重要意义。

本报告以伊利集团最新一期的财务报告为依据,从多个角度对伊利集团的财务状况进行分析,旨在为投资者、管理层及相关部门提供有益的参考。

二、伊利集团财务报告概述1. 报告期间本次分析报告基于伊利集团2021年度财务报告,报告期间为2021年1月1日至2021年12月31日。

2. 报告内容报告主要包括以下几个方面:(1)营业收入及利润分析(2)资产负债分析(3)现金流量分析(4)盈利能力分析(5)偿债能力分析(6)发展潜力分析三、伊利集团财务报告分析1. 营业收入及利润分析(1)营业收入2021年,伊利集团实现营业收入928.59亿元,同比增长11.13%。

其中,液态奶、奶粉、冷饮、乳品及相关业务收入分别为610.32亿元、289.17亿元、14.52亿元、14.48亿元。

(2)利润2021年,伊利集团实现归属于上市公司股东的净利润为58.13亿元,同比增长21.35%。

其中,主营业务利润为56.36亿元,同比增长22.04%。

2. 资产负债分析(1)总资产截至2021年末,伊利集团总资产为1262.17亿元,同比增长12.13%。

其中,流动资产为735.22亿元,同比增长10.32%;非流动资产为526.95亿元,同比增长13.95%。

(2)负债截至2021年末,伊利集团负债总额为813.46亿元,同比增长14.28%。

其中,流动负债为547.35亿元,同比增长15.36%;非流动负债为266.11亿元,同比增长12.96%。

(3)资产负债率截至2021年末,伊利集团资产负债率为64.10%,较上年同期下降0.82个百分点,表明伊利集团财务状况稳健。

3. 现金流量分析(1)经营活动现金流量2021年,伊利集团经营活动现金流量净额为128.36亿元,同比增长18.27%。

精品word→内蒙古伊利实业集团股份有限公司财务分析报告

内蒙古伊利实业集团股份有限公司财务分析报告摘要:该财务分析报告选取了内蒙古伊利实业集团股份有限公司——这一以经营乳品系列产品的生产和销售为主的乳品业龙头企业为研究对象。

乳品业是具有长久生命周期的基础性产业。

近几年,我国的乳品业发展迅速,已经成为食品行业中增长幅度最大的产业。

伊利集团作为业内的龙头企业,其经营业绩和财务表现具有较大的行业代表性。

本文重点对伊利集团2007年至2009年三年的年报进行了研究,从其财务概况入手,采用比率分析法、杜邦分析法等,试图分析并评价企业的财务状况。

关键词:伊利集团乳制品业财务分析一、近年来公司经营与财务概况1、伊利简介内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部位于内蒙古呼和浩特金川开发区,下设液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

2、经营及财务状况2007年,面对成本上升、利润趋薄、竞争日趋激烈的市场环境,公司通过加强资源整合、强化奶源基地建设、加强技术创新和人力资源建设等一系列强有力的举措,进一步提升了公司的核心竞争能力和盈利水平。

全年完成主营业务收入192.08亿元,较上年增长17.56%。

2008年,是世界经济及中国乳业发展历程上极不平凡的一年。

由金融危机引发全球性经济危机、“三聚氰胺事件”致使消费需求下降,乳制品消费市场受到了巨大冲击。

面对种种不利因素和复杂的外部环境,公司全体员工发奋努力,克服种种困难,使企业经受住了严峻的考验。

全年完成主营业务收入215.38亿元,较上年增长12.13%。

2009 年度乳制品销售市场回暖,伊利公司作为2010 年世博会乳制品赞助商,在大力宣传以及强化营销管理的基础上,各项指标均有较大幅度增加,2009年全年实现营业收入243.23亿元,利润总额达8.12亿。

《内蒙古伊利实业集团财务集中管理效果研究》范文

《内蒙古伊利实业集团财务集中管理效果研究》篇一一、引言随着中国经济的快速发展,企业财务管理的集中化趋势日益明显。

内蒙古伊利实业集团作为中国乳制品行业的领军企业,其实行的财务集中管理策略对于企业健康、稳定的发展起到了关键作用。

本文旨在深入研究内蒙古伊利实业集团的财务集中管理效果,分析其优势与挑战,以期为其他企业提供借鉴与参考。

二、内蒙古伊利实业集团背景介绍内蒙古伊利实业集团作为中国乳制品行业的巨头,其产品覆盖了各类乳制品,如牛奶、酸奶、奶粉等。

随着企业规模的扩大和业务的拓展,伊利集团逐渐意识到财务集中管理的重要性。

通过集中管理,企业可以更好地掌握资金流向,降低财务风险,提高财务效率。

三、内蒙古伊利实业集团财务集中管理实施(一)组织架构调整伊利集团在实施财务集中管理过程中,首先对组织架构进行了调整。

通过设立专门的财务管理中心,将原本分散在各子公司、分公司的财务部门进行整合,实现了财务资源的集中管理。

(二)流程优化与标准化为了确保财务数据的准确性和及时性,伊利集团对财务流程进行了优化和标准化。

通过建立统一的财务报告制度、审批流程和核算标准,实现了财务数据的实时共享和监控。

(三)信息系统建设在财务集中管理过程中,伊利集团注重信息系统的建设。

通过引入先进的财务管理软件,实现了财务数据的自动化处理和实时监控,提高了财务管理效率。

四、内蒙古伊利实业集团财务集中管理效果分析(一)优势分析1. 资金管理更加高效:通过集中管理,伊利集团可以更好地掌握资金流向,提高资金使用效率。

2. 财务风险降低:通过统一的财务管理和监控,可以及时发现和解决潜在的财务风险。

3. 决策支持更加有力:集中的财务管理为高层决策提供了更加准确、及时的数据支持。

(二)挑战与应对措施1. 信息传递延迟:在实施财务集中管理过程中,可能会出现信息传递延迟的问题。

为此,伊利集团加强了信息系统建设,提高了数据传输速度和准确性。

2. 人员培训与转型:在组织架构调整过程中,部分员工需要进行培训和转型。

伊利财务状况分析报告(3篇)

第1篇一、概述伊利集团是我国乳制品行业的领军企业,成立于1993年,总部位于内蒙古自治区呼和浩特市。

经过多年的发展,伊利已成为全球最大的乳制品企业之一。

本报告旨在通过对伊利集团财务状况的分析,揭示其经营成果、财务状况和盈利能力等方面的特点,为投资者和利益相关者提供参考。

二、伊利集团财务状况分析1. 经营成果分析(1)营业收入伊利集团近年来营业收入持续增长,2019年营业收入达到880.9亿元,同比增长12.9%。

这主要得益于国内消费市场的不断扩大和伊利集团产品线的丰富。

(2)净利润伊利集团净利润也呈现逐年增长的趋势,2019年净利润为58.6亿元,同比增长9.9%。

这表明伊利集团在提升盈利能力方面取得了显著成果。

(3)毛利率伊利集团毛利率相对稳定,2019年毛利率为33.2%,较上年略有下降。

这主要受原材料成本上升和市场竞争加剧的影响。

2. 财务状况分析(1)资产负债率伊利集团资产负债率相对较低,2019年末资产负债率为56.2%,较上年下降1.9个百分点。

这表明伊利集团财务状况较为稳健。

(2)流动比率伊利集团流动比率较高,2019年末流动比率为1.8,表明企业短期偿债能力较强。

(3)速动比率伊利集团速动比率为1.2,表明企业短期偿债能力良好。

3. 盈利能力分析(1)净资产收益率伊利集团净资产收益率相对较高,2019年为8.2%,较上年略有下降。

这表明伊利集团在利用自有资本获取收益方面具有较强能力。

(2)销售净利率伊利集团销售净利率相对稳定,2019年为6.6%,与上年基本持平。

这表明伊利集团在销售过程中具有较强的盈利能力。

三、伊利集团财务状况总结1. 伊利集团近年来经营成果显著,营业收入和净利润均呈现逐年增长的趋势。

2. 伊利集团财务状况较为稳健,资产负债率相对较低,流动比率和速动比率较高,表明企业短期偿债能力较强。

3. 伊利集团盈利能力较强,净资产收益率和销售净利率相对较高。

四、伊利集团财务状况展望1. 市场竞争加剧:随着国内乳制品行业的不断发展,市场竞争将更加激烈,伊利集团需不断提升产品品质和品牌影响力。

伊利集团财务报表分析

伊利集团财务报表分析第一部分公司概况 (2)1.公司基本情况 (2)1.1公司信息 (2)1.2公司股票简介 (2)1.3信息披露及备置地点 (2)2.业务及发展情况 (2)2.1主营业务 (2)2.2发展情况 (3)第二部分内蒙古伊利集团股份有限公司财务分析报告正文 (4)1.内蒙古伊利集团股份有限公司财务报表 (4)1.1司合并资产负债表 (4)1.2母公司合并利润表 (6)1.3母公司合并现金流量表 (7)2偿债能力分析 (9)2.1短期偿债能力分析 (9)2.2长期偿债能力分析 (13)2.3 同行业偿债能力对比 (16)3.营运能力指标分析 (17)3.1应收账款周转率指标的计算 (17)3.2存货周转率指标的计算 (17)3.3流动资产周转率指标的计算 (18)3.4固定资产周转率指标的计算 (19)3.5总资产周转率指标的计算 (19)4.盈利能力分析 (21)4.1销售毛利率指标的计算 (21)4.2销售利润率指标的计算 (21)4.3销售净利率指标的计算 (22)4.4总资产报酬率指标的计算 (23)4.5 资本保值增值率指标的计算 (23)4.6 成本费用利润率指标的计算 (24)5.发展能力指标分析 (26)5.1销售增长率指标的计算 (26)5.2股权资本增长率指标的计算 (26)5.3资产增长率指标的计算 (27)5.4利润增长率指标的计算 (28)6.获现能力指标分析 (29)6.1销售获现比率 (29)6.2资产现金流量比率 (29)7.资产负债表水平及结构分析 (30)7.1资产负债表水平分析 (30)7.2资产负债表结构分析 (33)8.利润表水平及结构分析 (36)8.1利润表水平分析 (36)8.1.1净利润分析 (37)8.1.2利润总额分析 (37)8.1.3营业利润分析 (37)8.2利润表结构分析 (38)9.现金流量表水平及结构分析 (40)9.1现金流量表水平分析 (40)9.2现金流入流出结构分析 (43)10.所有者权益变动表水平及结构分析 (47)10.1所有者权益变动表水平分析 (47)10.2所有者权益变动表结构分析 (49)11.沃尔综合评分法 (51)11.1流动比率指标 (51)11.2产权比率指标 (51)11.3固定资产比率指标 (51)11.4存货周转率指标 (52)11.5应收账款周转率指标 (52)11.6固定资产周转率指标 (52)11.7所有者权益周转率指标 (53)11.8 沃尔综合评分法综合比率分析 (53)12.EV A指标分析 (55)12.1 EV A税收调整计算 (55)12.2 税后净营业利润计算 (55)12.3 资本总额计算 (55)12.4 EV A计算 (56)13.杜邦分析 (58)13.1杜邦财务分析体系 (58)图13-1 杜邦财务分析体系分解图 (58)13.2各项目变动情况分析 (59)14.总结 (63)14.1对伊利现状的总体分析 (63)14.2对伊利集团管理的建议 (63)14.3 个人心得 (64)前言内蒙古伊利集团股份有限公司财务报告是很据提有关企业经营成果、财务状况及其现金流动方面的信息,对财务报表提供的历史数据运用正确的方法进一步加工、分析、比较、评价和解释的一份报表分析,以便报表使用者做出正确的经济决策。

伊利三年财务报告分析(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自成立以来一直致力于为消费者提供优质、健康的乳制品。

本文通过对伊利集团过去三年的财务报告进行分析,旨在了解其财务状况、经营成果和现金流量等方面的情况,从而评估其综合竞争力和未来发展潜力。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析在过去三年中,伊利集团的资产总额逐年增长,从2018年的1173.89亿元增长到2020年的1415.86亿元。

其中,流动资产占比最高,达到64.28%,说明公司具有较强的短期偿债能力。

非流动资产占比为35.72%,主要包括长期投资、固定资产和无形资产等。

(2)负债结构分析伊利集团的负债总额在过去三年中也有所增长,从2018年的635.09亿元增长到2020年的787.32亿元。

流动负债占比为69.38%,非流动负债占比为30.62%。

流动负债主要包括短期借款、应付账款和预收账款等,说明公司短期偿债压力较大。

非流动负债主要包括长期借款、应付债券和长期应付款等,说明公司长期偿债能力尚可。

(3)所有者权益分析伊利集团的所有者权益在过去三年中逐年增长,从2018年的538.80亿元增长到2020年的628.54亿元。

其中,实收资本占比最高,达到89.47%,说明公司资本实力较强。

盈余公积和未分配利润占比分别为9.83%和0.70%,说明公司盈利能力较好。

2. 利润表分析(1)营业收入分析伊利集团在过去三年的营业收入呈现逐年增长的趋势,从2018年的796.47亿元增长到2020年的946.16亿元。

这主要得益于公司产品线的不断丰富、市场份额的持续扩大以及品牌影响力的不断提升。

(2)营业成本分析伊利集团的营业成本在过去三年中也逐年增长,从2018年的624.47亿元增长到2020年的741.52亿元。

营业成本的增长速度低于营业收入,说明公司盈利能力有所提高。

(3)净利润分析伊利集团的净利润在过去三年中呈现波动性增长,从2018年的54.09亿元增长到2020年的59.43亿元。

内蒙古伊利实业集团股份有限公司财务报表分析毕业论文

江西经济管理干部学院毕业设计(论文)题目:内蒙古伊利实业集团股份有限公司财务报表分析系别:会计系专业班级:14注会8班学生姓名:指导教师:指导教师职称2017年5月20日江西经济管理干部学院毕业论文设计(论文)开题报告书注:此件指导教师、学生各存一份。

内蒙古伊利实业集团股份有限公司财务报表分析写作提纲一、绪论本文结合内蒙古伊利实业集团股份有限公司财务报表数据,全面系统地分析研究总体情况和综合财务能力,挖掘公司的潜在价值,为投资者提供投资决策。

二、本论(一)公司简介(二)行业状况分析(三)企业内部分析(四)资产负债表分析(五)利润表分析(六)现金流量表分析(七)总结三、结论综上所述,从主管部门、国家有关经济管理部门、投资者、债权人以及企业内部管理的不同要求考虑,财务报表分析的内容应十分广泛,既要帮助报表使用者总结、评价企业财务状况和经营成果,又要为报表使用者进行经济预测和决策提供可靠的依据。

内蒙古伊利实业集团股份有限公司财务报表分析【内容提要】财务报表反映了企业在一定时期的财务状况、经营成果和现金流量情况。

正确理解和分析财务报表信息有助于帮助企业管理层全面准确地认识过去,评价现在和预测未来。

本文以内蒙古伊利为例,在对财务报表的综合分析的意义进行分析的基础上,通过资产负债表和利润表分析了内蒙古伊利经营活动中的偿债能力,运用比较分析法、比率分析法对内蒙古伊利的近三年财务状况进行了实例分析。

通过分析了内蒙古伊利短期偿债能力和长期偿债能力的现状,指出了公司在偿债能力上的不足,提出了完善公司财务管理的对策建议。

【关键词】偿债能力营运能力盈利能力现金流量发展能力主要会计数据一、公司的概况内蒙古伊利实业集团股份有限公司一直为消费者提供健康、营养的乳制品,是目前中国规模最大、产品线最全的乳制品企业,也是国内唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的企业。

2014年,伊利股份实现营业总收入544.36亿元,净利润41.67亿元,扣非净利润同比增长71.19%,营收和净利润均位居行业第一。

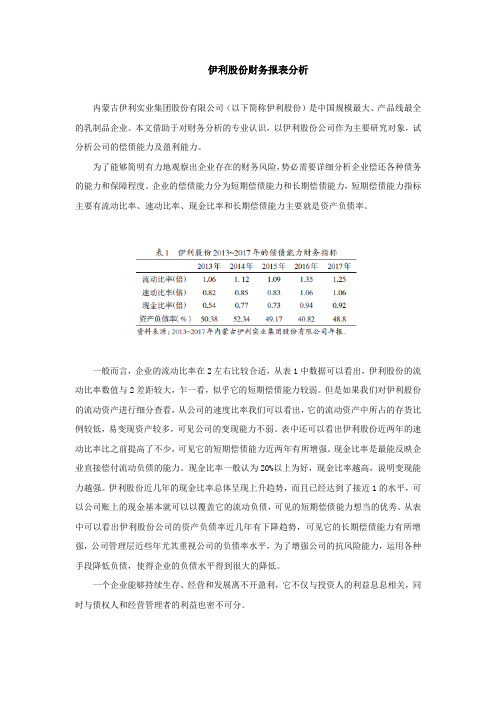

伊利股份财务报表分析

伊利股份财务报表分析内蒙古伊利实业集团股份有限公司(以下简称伊利股份)是中国规模最大、产品线最全的乳制品企业。

本文借助于对财务分析的专业认识,以伊利股份公司作为主要研究对象,试分析公司的偿债能力及盈利能力。

为了能够简明有力地观察出企业存在的财务风险,势必需要详细分析企业偿还各种债务的能力和保障程度。

企业的偿债能力分为短期偿债能力和长期偿债能力,短期偿债能力指标主要有流动比率、速动比率、现金比率和长期偿债能力主要就是资产负债率。

一般而言,企业的流动比率在2左右比较合适,从表1中数据可以看出,伊利股份的流动比率数值与2差距较大,乍一看,似乎它的短期偿债能力较弱。

但是如果我们对伊利股份的流动资产进行细分查看,从公司的速度比率我们可以看出,它的流动资产中所占的存货比例较低,易变现资产较多,可见公司的变现能力不弱。

表中还可以看出伊利股份近两年的速动比率比之前提高了不少,可见它的短期偿债能力近两年有所增强。

现金比率是最能反映企业直接偿付流动负债的能力。

现金比率一般认为20%以上为好,现金比率越高,说明变现能力越强。

伊利股份近几年的现金比率总体呈现上升趋势,而且已经达到了接近1的水平,可以公司账上的现金基本就可以以覆盖它的流动负债,可见的短期偿债能力想当的优秀。

从表中可以看出伊利股份公司的资产负债率近几年有下降趋势,可见它的长期偿债能力有所增强,公司管理层近些年尤其重视公司的负债率水平,为了增强公司的抗风险能力,运用各种手段降低负债,使得企业的负债水平得到很大的降低。

一个企业能够持续生存、经营和发展离不开盈利,它不仅与投资人的利益息息相关,同时与债权人和经营管理者的利益也密不可分。

(1)从图中可以看出,伊利股份公司的销售净利率从2013 年的6.7% 上升到2017 年的8.9%,总体呈现稳步的逐年上升之态。

结合公司近几年的年报,可以看出伊利股份的销售规模呈现一个递增的态势。

(2)伊利股份公司的净资产收益率,从2013年的19.77% 上升到2017 年的23.9% 总体呈现稳步的逐年上升之态。

伊利的财务报告分析论文(3篇)

第1篇摘要:本文通过对伊利财务报告的分析,旨在了解其财务状况、盈利能力、偿债能力以及经营风险等方面,为投资者、分析师以及管理层提供有益的参考。

通过对伊利财务数据的深入剖析,本文认为伊利在财务状况和盈利能力方面表现良好,但仍需关注其负债风险和经营风险。

一、引言伊利集团作为中国乳制品行业的领军企业,近年来在国内外市场取得了显著的成绩。

为了深入了解伊利的财务状况,本文选取了伊利近三年的财务报告进行分析。

通过对伊利财务报告的深入研究,有助于揭示其财务状况、盈利能力、偿债能力以及经营风险等方面的信息。

二、伊利财务状况分析1. 资产负债表分析从伊利的资产负债表可以看出,其资产总额逐年增长,表明伊利在经营过程中不断扩大了资产规模。

具体来看,流动资产和固定资产均呈现上升趋势,说明伊利在资产结构上较为合理。

此外,伊利负债总额逐年增加,但负债比率相对稳定,表明伊利在负债管理方面较为稳健。

2. 利润表分析从伊利的利润表可以看出,其营业收入和净利润均呈现逐年增长的趋势,说明伊利在市场竞争力方面表现良好。

同时,毛利率和净利率也逐年提高,表明伊利在成本控制方面取得了显著成效。

三、伊利盈利能力分析1. 盈利能力指标分析通过计算伊利的盈利能力指标,可以发现其盈利能力较强。

以下为伊利盈利能力指标的具体分析:(1)毛利率:伊利近三年的毛利率分别为37.98%、38.22%和38.81%,呈现逐年上升趋势,表明伊利在产品定价和成本控制方面具有优势。

(2)净利率:伊利近三年的净利率分别为9.23%、10.19%和11.54%,同样呈现逐年上升趋势,表明伊利在盈利能力方面表现良好。

2. 盈利能力趋势分析从伊利盈利能力趋势分析来看,其营业收入和净利润均呈现逐年增长的趋势,说明伊利在市场竞争中具有较强的盈利能力。

四、伊利偿债能力分析1. 偿债能力指标分析通过计算伊利的偿债能力指标,可以发现其偿债能力较强。

以下为伊利偿债能力指标的具体分析:(1)流动比率:伊利近三年的流动比率分别为1.91、2.07和2.14,表明伊利短期偿债能力较强。

《内蒙古伊利实业集团财务集中管理效果研究》范文

《内蒙古伊利实业集团财务集中管理效果研究》篇一一、引言内蒙古伊利实业集团作为中国乳制品行业的领军企业,其财务管理模式的优化与效率提升一直是业界关注的焦点。

近年来,随着企业规模的扩大和业务范围的拓展,伊利集团实施了财务集中管理策略,旨在通过集中化、标准化的财务管理,提高企业整体运营效率和经济效益。

本文将对伊利集团财务集中管理的效果进行深入研究和分析。

二、内蒙古伊利实业集团财务集中管理的背景内蒙古伊利实业集团在发展初期,由于地域分散、业务繁杂,各分支机构的财务管理相对独立,存在信息不对称、决策效率低下等问题。

为了解决这些问题,伊利集团开始实施财务集中管理策略,通过建立统一的财务管理平台,实现财务数据的集中处理和共享,提高企业整体财务管理效率和决策水平。

三、内蒙古伊利集团财务集中管理实施(一)构建财务管理系统伊利集团建立了以财务共享服务中心为核心的财务管理系统,通过信息技术手段,实现财务数据的集中处理和共享。

该系统涵盖了财务报表编制、成本核算、资金管理、预算管理等各个环节,为企业的决策提供了有力的数据支持。

(二)优化财务管理流程伊利集团通过优化财务管理流程,实现了财务数据的快速传递和高效处理。

同时,通过标准化、规范化的管理流程,提高了财务工作的准确性和效率。

(三)强化内部控制伊利集团加强了内部控制体系建设,通过制定严格的财务管理制度和流程,确保财务数据的真实性和准确性。

同时,通过内部审计和风险控制等手段,防范企业财务风险。

四、内蒙古伊利集团财务集中管理的效果(一)提高决策效率通过财务集中管理,伊利集团实现了财务数据的集中处理和共享,为企业的决策提供了更加准确、及时的数据支持。

同时,简化了决策流程,提高了决策效率。

(二)降低成本财务集中管理使得企业可以更加有效地控制成本。

通过统一采购、统一核算等手段,降低了企业的运营成本。

同时,通过优化财务管理流程,提高了工作效率,进一步降低了人力成本。

(三)提升企业竞争力财务集中管理使得伊利集团在市场竞争中更具优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内蒙古伊利实业集团股份有限公司财务报表分析————————————————————————————————作者:————————————————————————————————日期:内蒙古伊利实业集团股份有限公司财务报表分析姓名:xxx 学号:xxxxxxxx 专业:xxxx专业x班一、伊利公司简介1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。

同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司”内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进二、资产发债表分析:会计年度2007/12/31 2008/12/31 增减率2009/12/31 增减率货币资金1,771,591,888.52 2,774,432,558.38 56.61% 4,113,466,057.89 48.26% 应收票据125,809,910.00 22,978,071.88 -81.74% 1,000,000.00 -95.65% 应收账款204,955,385.89 196,978,423.69 -3.89% 217,978,370.09 10.66% 预付款项497,010,521.03 283,946,051.86 -42.87% 568,839,075.36 100.33% 其他应收款299,179,263.20 83,111,155.39 -72.22% 91,568,167.90 10.18% 存货1,737,371,120.52 2,020,365,899.75 16.29% 1,835,651,029.35 -9.14% 流动资产合计4,635,918,089.16 5,417,862,813.94 16.87% 6,831,285,422.89 26.09% 长期股权投资390,432,626.62 515,972,399.82 32.15% 386,835,644.47 -25.03% 固定资产4,407,399,561.42 5,007,185,518.62 13.61% 5,109,208,919.26 2.04% 在建工程472,011,721.12 258,200,327.58 -45.30% 226,579,839.09 -12.25%工程物资31,679,887.28 1,587,051.11 -94.99% 1,235,042.74 -22.18%固定资产清理305,100.00 479,839.99 57.27% 15,430.64 -96.78%生产性生物资产-- 50,751,016.38 -- 87,290,324.96 72.00%无形资产179,692,441.42 224,722,577.91 25.06% 265,229,690.82 18.03%长期待摊费用16,663,779.54 10,247,118.44 -38.51% 1,932,849.87 -81.14%递延所得税资产18,462,904.29 286,070,975.29 1449.44% 229,179,393.77 -19.89%非流动资产合计5,537,982,421.69 6,362,626,121.14 14.89% 6,320,858,223.62 -0.66%资产总计10,173,900,510.85 11,780,488,935.08 15.79% 13,152,143,646.51 11.64%短期借款890,904,693.87 2,703,000,000.00 203.40% 2,684,879,780.10 -0.67%应付票据20,350,000.00 300,545,000.00 1376.88% 358,740,000.00 19.36%应付账款2,153,576,633.07 2,867,701,379.24 33.16% 3,406,822,604.01 18.80%预收款项879,757,711.83 1,284,599,594.60 46.02% 862,146,325.62 -32.89%应付职工薪酬304,888,016.69 298,589,197.91 -2.07% 692,667,827.31 131.98%应交税费-212,237,125.07 -382,553,849.11 80.25% -242,755,341.32 -36.54%应付利息1,290,749.81 1,656,109.28 28.31% 1,284,655.00 -22.43%应付股利9,443,269.37 9,440,770.42 -0.03% 9,440,770.42 0.00%其他应付款1,004,272,130.33 1,024,475,283.96 2.01% 1,193,347,879.55 16.48%一年内到期的非流动负债34,919,494.95 93,574,826.02 167.97% 70,851,849.18 -24.28%流动负债合计5,087,165,574.85 8,201,028,312.32 61.21% 9,037,426,349.87 10.20%长期借款94,629,000.00 54,629,000.00 -42.27% 109,729,000.00 100.86%长期应付款118,629,325.23 66,101,468.05 -44.28% 24,340,976.17 -63.18%专项应付款33,646,927.80 33,617,566.89 -0.09% 33,553,144.99 -0.19%预计负债-- -- -- 3,000,000.00 --递延所得税负债3,060,360.00 2,155,556.72 -29.57% 1,862,863.20 -13.58%其他非流动负债129,536,077.50 195,387,006.18 50.84% 232,292,450.96 18.89%非流动负债合计379,501,690.53 351,890,597.84 -7.28% 404,778,435.32 15.03%负债合计5,466,667,265.38 8,552,918,910.16 56.46% 9,442,204,785.19 10.40% 实收资本(或股本)666,102,292.00 799,322,750.00 20.00% 799,322,750.00 0.00% 资本公积2,792,663,550.34 2,649,196,237.77 -5.14% 2,655,236,317.71 0.23%盈余公积394,653,986.27 406,917,510.69 3.11% 406,917,510.69 0.00%未分配利润359,468,443.91 -1,066,173,178.46 -396.60% -418,513,471.14 -60.75%少数股东权益494,344,972.95 438,307,214.92 -11.34% 266,977,638.87 -39.09%归属母公司所有者权益4,212,888,272.52 2,789,262,810.00 -33.79% 3,442,961,222.45 23.44% (或股东权益)所有者权益(或股东权益)4,707,233,245.47 3,227,570,024.92 -31.43% 3,709,938,861.32 14.95% 合计负债和所有者(或股东权10,173,900,510.85 11,780,488,935.08 15.79% 13,152,143,646.51 11.64% 益)合计2009年,内蒙古伊利实业集团股份有限公司流动资产中,预付款项的增加幅度最大,增加了100.33%,货币资金增加了48.26%;非流动资产中,固定资产清理变动幅度最大,同比减少了96.78%,长期待摊费用减少了81.14%。

从资产的质量来看,资产总额增加、净利润大幅增加,净利润增加幅度远远大于总资产的增加幅度,说明新增利润并不是由资产的增加带来的。

2009年总资产利润率较2008年大幅度增加,增加速度与净利润同步。

伊利2009年流动资产总额比上期增加26.09%,增加原因如下:货币资金增长率为48.26%;预付款项增长率为100.33%;应收账款和其他应收款分别增长率为10.66%和10.18%。

而应收票据、存货及其他流动资产都有所减少,其中应收票据同比下降95.65%;存货同比下降9.14%;其他流动资产同比下降92.27%。

货币资金大幅增加,增长速度明显快于流动资产总额的增长速度,可以看出应收票据、存货等的变现造成了一定的影响,但主要原因并不在此。

应收账款的增长幅度小于货币资金、流动资产总额以及营业收入的增长幅度,可以看出企业货款回收的情况比较好。

纵观流动资产变化可以看出:企业在流动资产总额增加的同时,销售收入也在增加,但其增长幅度小于流动资产总额的增长幅度,由此看来,2009年伊利流动资产的经营质量不如上期。

从流动资产周转率上看,营运能力有所下降。

与2008年相比,伊利2009年的应收款项合计数大幅增加,增长率为49.81%,其中,预付款项的增长幅度最大,达100.33%,应收账款和其他应收款分别增长了10.66%和10.18%。

应收账款的增幅小于营业收入12.30%的增长率,说明企业货款回收速度较快。

预付款项的大幅度增加或许与原料以及能源价格的上涨有关。

伊利2009年与2008年相比,存货的下降幅度(9.14%)超过营业成本的下降幅度0.45%。

通过对毛利率以及存货周转率的变化分析可以看出,存货周转率与上期比有所下降,说明存货的变现速度低于上期;毛利率大幅度增长,说明营业收入中营业成本的比重减小,企业通过销售获取利润的能力增强。

伊利2009年企业固定资产总额较上期上升2.00%,而营业收入上升12.30%、固定资产周转率上升4.57%。