商业发票实训1

第三章商业发票

商业发票定义 商业发票主要内容

商业发票缮制时的注意事项

讲授 板书

作业

课后思考题 1—4 案例分析讨论

课后小结

本节课程主要介绍的是有关发票的定义以及主要内容等知识点, 属于制单的重点部分,要同学们在理解的基础上缮制

备注

教案纸

第三章 商业发票

复习回顾

2 课时

上一章我们说过信用证的核心是“DOCUMENTS REQUIRED”—— 提问,共同

per Contract No.12345 of 03.11,2004 quoting L/C Number BTN/HS

合样单说

支付方式——L/C:(未规定)申请人的名称 (已规定)规定的公司

明)

支付方式——汇款/托收:买方(进口方)

例句*

例句:1、APPLICANT:ABC CO. LTD PAIRS 又规定:“INVOICE TO BE MADE OUT IN THE NAME OF DEF

CO.LTD PAIRS ”

(四) 发票编号和签发日期(NUMBER AND DATE)

通过书上

信用证和合同号码(L/C NO. AND CONTRACT NUMBER ) (五) 运输方式及起讫地点(FROM……TO……PER……)

实际单证 对照解释

(六) 唛头(SHIPPING MARKS)

(七) 数量及货物描述(QUANTITYS AND DESCRIPTIONS) (八) 单价、总值及价格条件(UNIT PRICE、AMOUNT AND PRICE

NewYork

2、 信用证及写扣除条款,但信用证的总金额已扣除,则仍要扣除折扣,

佣金

信用证规定:例如金额为 USD950.00,共 100pcs,单价为 USD10.00PER

国际结算实验报告 商业发票

南京信息工程大学滨江学院实验报告课程名称:国际结算实验名称:商业发票的制作实验时间:2016-11-30专业:2014级国际经济与贸易班级:3 姓名:史海丽学号:20142330921指导教师:邹文燕实验目的:通过对单据的学习,了解了单据在国际结算中是必不可少的,单据是指国际结算中反映货物特征及说明交易情况的一系列证明文件或者商业凭证。

在国际贸易中,不论采取什么结算方式,都会发生单据的交换。

单据是办理货物的交付和货款的支付的一种依据。

单据可以表明出口商是否履约,履约的程度。

进口商品以单据作为提取货物的货权凭证,有了单据,就表明有了货物。

掌握了单据可以代表货物的物权,单据是一种履约的证明,单据是付款的证据。

单据一般分为基本单据和附属单据两类。

本实验报告主讲的是基本单据中商业发票,商业发票是由卖方开立的凭以向买方索取货款的价目清单,是装运货物的总说明,能够全面的反映了有关交易的详细内容,是各种单据的中心单据,也是卖方必须提供的主要单据之一。

一张商业发票中都应具备首文、正文和结文三部分基本内容。

已知条件:发票号码:JS09225The seller : CHUAWEI (JIANGSU) GLOVES CO., LTD.The buyer : JAMES BROWN&SONS.船名航次:CMA CGM V.26GW起运港:SHANGHAI目港:MONTRE实验过程:实验结果:从已知条件可以知道楚为公司将货物发出之前,填制了商业发票,核对清楚品名、数量、单价等,做好了发货前准备。

同时掌握到了商业发票是卖方履行情况的书面证明,是交易的合法证明文件,在全部单据中,商业发票是卖方专为说明履约情况提供的单据,从发票中可以看出交易的全貌。

商业发票是供买方了解、掌握、验收和核对货物的品名、规格、数量、重量等的依据,用以确认已发货是否符合合同条款的依据。

商业发票是买卖双方收、付款记账的依据。

商业发票是进出口商出口报关、缴纳关税的重要依据,是出口商计算和支付佣金的依据,出口商缮制其他单据的依据。

发票练习

实训4:发票4.1实训目的在一笔出口业务中,商业发票是全套单据的核心,其他单据均是以商业发票为中心来缮制的。

通过实训,学习者可以了解商业发票、海关发票、形式发票、领事发票和厂商发票的概念和作用,掌握商业发票的内容以及制作要求,并学会独立制作商业发票和加拿大海关发票。

4.2发票简介发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有商业发票(COMMERCIAL INVOICE)、海关发票(CUSTOMS INVOICE)、形式发票(PROFORMA INVOICE)、领事发票(CONSULAR INVOICE)及厂商发票(MANUFACTURER’S INVOICE)等。

商业发票是出口商对所装运货物的情况进行的详细描述,并凭以向买方收取货款的一种价目总清单,是全套进出口单据的核心。

使进口商对货物的品名、规格、单价、数量、总价等能够有一个全面的了解,并凭以对货物进行验收与核对。

同时,商业发票也是进出口商记帐、收付汇、进出口报关及海关统计的依据。

在不需要出具汇票时,还可以作为买方支付货款的依据。

海关发票是根据某些国海关的规定,由出口商填制的供进口商凭以报关用的特定格式的发票。

同时也供进口国海关核定货物原产地国,以采取不同的国别政策。

形式发票是出口商向进口商发出的有关货物名称、规格、单价等内容的非正式的参考性发票,供进口商申请进口批汇之用。

它只能算是一种简式合同,不能用于托收和议付。

领事发票是拉美、菲律宾等国为了解进口货物的原产地、货物有无倾销等情况而规定的,由进口国驻出口国领事签证的发票,作为征收进口关税的前提,同时也作为领事馆的经费来源。

厂商发票是进口国为确定出口商有无倾销行为,以及为了进行海关估价、核税和征收反倾销税,而由出口货物的制造厂商所出具的,以本国货币计算的,用来证明出口国国内市场出厂价的发票。

4.3 制单要点4.3.1商业发票的缮制商业发票一般无统一格式,由出口商自行设计,但内容必须要符合信用证或合同的要求。

商业发票实训报告书

一、实训背景随着我国市场经济的发展,商业发票作为企业经济活动的重要凭证,在税收征管、财务核算等方面发挥着至关重要的作用。

为了提高我对商业发票的编制、审核和管理的认识,培养实际操作能力,本次实训以商业发票为载体,通过模拟实际业务场景,进行商业发票的实训。

二、实训目的1. 熟悉商业发票的基本概念、作用和种类;2. 掌握商业发票的填写规范和审核要点;3. 学会商业发票的领用、开具、保管和归档;4. 培养实际操作能力,提高财务管理水平。

三、实训内容1. 商业发票基本知识(1)商业发票的定义:商业发票是指企业在销售商品、提供劳务等经营活动中,向购买方开具的、记载交易内容、金额、税费的凭证。

(2)商业发票的作用:商业发票是购买方付款的依据,也是企业核算收入、成本、税费的依据,同时也是税务机关征收税款的重要依据。

(3)商业发票的种类:增值税专用发票、普通发票、专业发票等。

2. 商业发票填写规范(1)发票抬头:填写购买方名称,应与购买方营业执照上的名称一致。

(2)发票代码:填写税务机关核发的发票代码。

(3)发票号码:填写税务机关核发的发票号码。

(4)开票日期:填写开具发票的日期。

(5)商品或劳务名称:填写销售商品或提供劳务的名称。

(6)数量、单价、金额:填写销售商品或提供劳务的数量、单价、金额。

(7)税率、税额:填写应纳税额的税率、税额。

(8)价税合计:填写含税金额。

(9)收款人、复核人、开票人:填写收款人、复核人、开票人的姓名。

3. 商业发票审核要点(1)发票的真实性:检查发票是否为真实、合法的发票。

(2)发票的完整性:检查发票内容是否齐全、清晰。

(3)发票的合规性:检查发票是否符合税法规定。

4. 商业发票领用、开具、保管和归档(1)领用:企业应根据实际需要,向税务机关申请领用发票。

(2)开具:按照填写规范开具发票,确保发票内容真实、准确。

(3)保管:妥善保管发票,防止遗失、损毁。

(4)归档:按照规定期限将发票归档,以便日后查阅。

国际商务单证模拟实训教程答案

《国际商务单证模拟实训教程》实训部分参考答案第二章商业发票实训答案:广东XXX 进出口公司GUANGDONG XXX IMPORT & EXPORT CORPORATION6TH FLOOR FOREIGN TRADE BUILDING ZHAN QIAN ROAD GUANGZHOU CHINAINVOICETO: ABC CORP.OF LONDON Invoice No.: 200699966/66A COMMERCIAL STR, Date: JUNE. 26, 2006LONDON S/C No.: 2006888From SHANGHAI, CHINA To LONDONL/C No. Issued by T/TMarks & Numbers Quantities & Description Unit Price AmountABC 300 CARTONS OF SCHOOL BAGSLONDON CIF LONDONC/No.1-300 ART. NO. QTY.AWT33 3600PCS USD 1.00/PC USD 3600.00AWT55 4800PCS USD 1.00/PC USD4800.00 ***********************************************************************************TOTAL: 8400PCS USD 8400.00SAY U.S.DOLLARS EIGHT THOUSAND AND FOUR HUNDRED ONLY.AS PER S/C NO. 2006888GUANGDONG XXX IMPORT& EXPORT CORPORATION公司经理签名或盖章装箱单实训答案:广东 XXX 进出口公司GUANGDONG XXX IMPORT & EXPORT CORPORATION 5TH FLOOR FOREIGN TRADE BUILDING ZHAN QIAN ROAD GUANGZHOU CHINAPACKING LIST. TO: ABC CORP. OF LONDON Number: 2006999 66/66A COMMERCIAL STR ., LONDON Date: JUNE. 26,2006MARKS & NOS . DESCRIPTION QUANTITY WEIGHT IN KILOSNET@ GROSS@ MEASUREMENT (CBM)ABC 300 CARTONS OFLONDON SCHOOL BAGSC/NO.1-300AWT33 100CTNS @ 3600PCS 26 28 40×30×50AWT55 200CTNS @ 4800PCS 27 29 40×30×40*********************************************************************************** TOTAL: 300CTNS 8400PCS 8000KGS 8600KGS 15.6M3AS PER S/C NO.2006888GUANGDONG XXX IMPORT& EXPORT CORPORATION公司经理签名或盖章提单实训答案: B/L NO.2006789 ShipperGUANGDONG XXX IMPORT &EXPORT CORPORA TIONFOREIGN TRADE BUILDINGGUANGZHOU, CHINA 中国对外贸易运输总公司CHINA NATIONAL FOREIGN TRADE TRANSPORTATION CORP.Consignee or order直运或转船提单TO ORDER OF SHIPPER BILL OF LADINGOFFreight and charges REGARDING TRANSHIPMENTINFORMATION PLEASE CONTACT FREIGHT PREPAIDEx. rate Prepaid at Freight payable at Place and date of issueGUANGZHOU CHINA MAY 16, 2006 Total Prepaid Number of original B/L Signed for on behalf of the MasterTHREE 船公司盖章as Agent(SINOTRANS STANDARD FORM 4) SUBJECT TO THE TERMS AND CONDITIONS ON BACK 95N NO. 0111678保险单实训答案:PICC中国人民保险公司广东省分公司The People’s Insurance Company of China, GUANGDONG Branch总公司设于北京一九四九年创立Head office: Beijing Established in 1949货物运输保险单CARGO TRANSPORTATION INSURANCE POLICY发票号(INVOICE NO.)2006JIE56 保单号次合同号(CONTRACT NO.)2006355 POLICY NO.NC1326信用证号(L/C NO.)被保险人:Insured: GUANGDONG XXX IMPORT&EXPORT CORPORATION 中国人民保险公司(以下简称本公司)根据被保险人的要求,由被保险人向本公司缴付约定的保险费,按照本保单承保险别和背面所载条款与上列特款承保下述货物运输保险,特立本保险单。

商业发票实训

PACKING:AS PER BUYS:AS PER BUYER’S DEMANDS

SHIPMENT:XTO BE MADE (45 DAYS BY SEA AFTER RECEIVED 30% T/T

QUANTITY

UNIT PRICE

AMOUNT

TOTAL:

SAY

ITEM NO. SL100

ITEM NO. SG120

ITEM NO. SF200

1000PCS

2000PCS

3000PCS

USD2.00/PC

USD1.50/PC

USD3.00/PC

FOBSHANGHAI

USD2000.00

USD3000.00

USD9000.00

TOTAL

6000PCS

USD14000.00

FAX:86-025-23456789 TEL: 86-025-23456789

THE BUYER:SHEMSY NEGOCE ID CORP.

75 ROUTE 96570DARDILLY,FRANCE

FAX :33-56-12345678 TEL: 33-56-12345678

BUYER’S ORDER NO.:FE021G

根据所给销售合同制作商业发票

根据所给销售合同制作商业发票。注该批货最终运往法国马赛港。

SALES CONFIRMATIONNO.:03CAN-1108

DATE:NOV.08, 2004

THE SELLER:JIANGSUINTERNATIONAL IMP. & EXP. CORP. LTD.

80 ZHONGSHAN ROAD,NANJING,CHINA

制作商业发票学生练习

学习情境二制作商业发票和装箱单操作一、学习目标能力目标:能读懂 L/C 条款和/或合同条款品名条款、价格条款,能根据 L/C 条款和/或合同条款准确填写商业发票和装箱单相关栏目的内容。

知识目标:熟悉发票的分类和作用,熟悉UCP600 中关于商业发票的条款,熟悉包装单据的种类。

二、工作项目2008 年 2 月 25 日,外贸业务员董斌采纳了外贸单证员陈红的合理改证建议,当天给SIK 贸易有限公司发改证函。

SIK 贸易有限公司同意改证要求,向汇丰银行迪拜分行提出改证申请。

2008 年 2 月 28 日,杭州市商业银行通知浙江金苑进出口有限公司外贸单证员陈红,汇丰银行迪拜分行的信用证修改书(Amendment to a documentary credit)已到。

信用证修改书的内容如下:MT 707SENDERRECEIVER SENDER’S REFERENCEAMENDMENT TO A DOCUMENTARYCREDITHSBC BANK PLC,DUBAI, HOU CITY COMMERCIAL BANK, HANGZ HOU, CHINA 20 :FFF07699RECEIVER’S REFERENCE21 :NONDATE OF ISSUE NUMBER OF AMENDMENT BENEFICIARY(BEFORE THIS AMENDMENT) NEW DATEAND PLACE OF EXPIRYDECREASE OF DOCUMENTARYCREDIT AMOUNTNEW DOCUMENTARY CREDIT AMOUNTAFTER AMENDMENT PERCENTAGE CREDIT AMOUNT TOLERANCE 31C:08022826E:0159 :Z HEJIANG JINYUAN IMPORT & EXPORT CO., LTD.118 XUEYUAN STREET, HANGZ HOU, :DATE 080510 PLACE IN CHINA 33B:CURRENCY USD AMOUNT34B:CURRENCY USD39A:05/05LATESTDATE OF SHIPMENT NARRATIVE 44C:08042579 :①UNDER FIELD 45A, UNIT PRICE AMENDED TO PC.②UNDER FIELD 59 AMENDED TO: Z HEJIANG JINYUAN IMPORTAND EXPORT CO.,L TD.③UNDER FIELD 42C AMENDED TO: AT 30 DAYSAFTER SIGHT.④UNDER FIELD 48 AMENDED TO: WITHIN 15 DAYS AFTER THEDATE OF SHIPMENT, BUT WITHIN THE V ALIDITY OF THISCREDIT.⑤UNDER FIELD 48, THE AMOUNT INSURED AMENDED TO: 110%INVOICE V ALUE.⑥UNDER FIELD 46A, THE CONSIGNEE OF B/L AMENDED TO: TOORDER.⑦UNDER FIELD 71B AMENDED TO: ALL CHARGES ANDCOMMISSIONS OUTSIDE ARE FOR ACCOUNT OFBENEFICIARY EXCLUDING REIMBURSING FEE.⑧UNDER FIELD 47A, INCREASE THE CLAUSE: MORE OR LESS 5% OF QUANTITY OF GOODS IS ALLOWED.OTHER TERMS AND CONDITIONS REMAIN UNCHANGED.AMENDMENT FEE AND CABLE FEE ARE FORA/C OF APPLICANT. SUBJECT TO UCPDC (2007 REVISION) ICCPUB.2008 年 4 月 11 日,浙江金苑进出口有限公司收到委托生产 S/C NO.: Z JJY0739 项下全棉女式夹克生产的浙江嘉兴洞天服装厂的货物实际出运信息如下:品名数量装箱率纸箱重量纸箱尺寸全棉女式夹克Style no. L357:2250 件Style no. L358:2268 件9 件/纸箱毛重 10 公斤/箱,净重 9 公斤/箱45CM×45CM×58CM在接受改证后,信用证修改书成了原信用证的组成部分,并替代原信用证对应条款而使其失效。

练习单元2:制作商业发票

练习单元2:制作商业发票

第1题

题目名称

制作商业发票

基本要求

根据信用证和其他信息制作商业发票,要求格式清楚、内容完整。

相关说明

根据下列资料缮制发票:

资料如下:

——L/C NO.291-11-6222531DATEDAPRIL 2ND,2006

2)P.O.NO. 6200,19800PCS AT USD3.75 PER PC

TOTAL 30700PCS,USD124390.00

SALES CONTRACT NO.03PA0010

DELIVERY TERMS:CIP NEWYORK

PACKING:PLASTIC,CARTON WITH MARK

76 WULIN RD,HANGZHOU,CHINA

——L/C AMOUNT: USD16663.00

——LOADING IN CHARGE:SHANGHAI PORT,CHINA

——FOR TRANSPORTATION TO:HONGKONG

——LATEST DATE OF SHIP:030930

——BENEFICIARY:ZHEJIANGTEXTILESIMP. & EXP. CORPORATION

165 ZHONGHE ZHONG RD,HANGZHOU,CHINA

——L/C AMOUNT:USD124390.00

——LOADING ON BOARD/DISPATCH FROM:NINGBO PORT,CHINA

+ --------------

——ADDITIONAL COND.: +PACKING IN CARTONS OF 50 PCS EACH.

人民大2024外贸单证实训教程(第三版) 课件3项目三 商业发票填制

DESCRIPTION OF GOODS

QTY UNITPRICE AMOUNT

CLOTH DOLL

CIFSINGAPORE

PER PC

ART.NO.111

100PCS USD2.00 USD 200.00

END

1)L/C有规定,按L/C规定填写; 2)L/C未规定,填开证申请人(买方)。

L/C特殊规定

①L/C规定以第三方为发票抬头人,则抬头为第三方。 如: “APPLICANT: ABC CO.,LTD.

……ALL DOCUMENTS INCLUDING INVOICE MUST BE IN NAME OF EFG CO. ,LTD. ”

声明内容

I declare :

a) that the final process of manufacture of the goods for which special rates are claimed has been performed in China and

b) that not less than one half of the factory cost of the goods is represented by the value of labour and material of China.

ABC CO. TR5432 HAMBURG NO.1/UP

而且,UP要用最大包装件数来替代

若此商品1000打,纸箱装,每箱100打,则唛头正确填 法是:

ABC CO.

TR5432

HAMBURG

NO.1/10

外贸单证实务实验报告

四、心得体会:

1.通过实验,我认识到了商业发票的作用,它是卖方履约的证明,是进出 口双方缴纳关税的证明,是其他单据填制的基础。

2.填制过程中,需要注意的地方: ①商业发票最上方卖方公司名称,应该分行写,第一行写中文的名称,第

重和体积等信息。 5.填写货物的总金额。

四、心得体会:

1.通过实验,我认识到了装船通知在国际贸易中不可或缺的作用,尤其是 在以 FOB、CFR 价格条件下成交的出口贸易合同中,发货人在货物装 船完毕后,应及时向收货人发装船通知。

2.了解了装船通知的各种形式。 3.学会了写装船通知。

2.如果是在信用证项下,DRAWN UNDER 后就填开证行的名称;如是托 收,则不填或者填 FOR COLLECTION.

3.填写商业发票的号码、汇票的大小写金额(大小写金额要一致)、即期 还是远期、见票后多少天付款。

TO THE ORDER OF 如果是在信用证项下,填议付行,如果是在托收项 下则填托收银行名称;最后的 TO,在信用证的情况下,填写开证行或 指定的付款行,在托收项下,则填国外进口商的名称。

一、实验目的:

1.充分了解 FORM A 证书在出口贸易中的重要性。 2.熟悉普惠制产地证书的基本内容。 3.学会缮制普惠制产地证书。

二、实验内容:

1.根据商业发票填制普惠制产地证书。 2.根据信用证、合同及题目要求填制普惠制产地证书。 3.根据信用证及资料填制普惠制产地证书。

三、实验步骤:

1.仔细阅读信用证以及题目要求所给出的相关信息,特别是信用证对原产 地证的特殊要求。

商业发票实验报告

商业发票实验报告商业发票实验报告一、引言商业发票作为商业交易的一种重要凭证,对于企业的财务管理和税务申报具有重要意义。

本次实验旨在通过对商业发票的分析和研究,深入了解商业发票的相关内容和使用方法,为企业的财务管理提供参考。

二、实验目的1. 了解商业发票的基本概念和作用;2. 掌握商业发票的填写要求和规范;3. 分析商业发票中的各项信息,并解读其含义;4. 研究商业发票对企业财务管理的影响。

三、实验方法本次实验采用了实地观察和文献研究相结合的方法。

首先,我们前往当地一家超市,观察并收集商业发票样本;其次,通过查阅相关资料,对商业发票的填写要求和规范进行学习;最后,对收集到的商业发票进行分析和解读。

四、实验结果与讨论1. 商业发票的基本概念和作用商业发票是指在商业交易中,卖方向买方提供的一种凭证,记录了交易的基本信息和金额。

它不仅是买卖双方交易的依据,也是企业财务管理和税务申报的重要依据。

2. 商业发票的填写要求和规范根据税法和相关规定,商业发票的填写要求和规范包括:发票抬头、发票代码、发票号码、购买方信息、销售方信息、商品或服务信息、金额和税率等。

这些信息的准确填写对于保证发票的合法性和有效性至关重要。

3. 商业发票中的各项信息解读商业发票中的各项信息都有其特定的含义和作用。

例如,发票抬头反映了购买方的名称或个人身份信息;发票代码和发票号码用于区分不同的发票;购买方和销售方信息包括了双方的基本信息;商品或服务信息详细描述了交易的具体内容;金额和税率则反映了交易的金额和税务情况。

4. 商业发票对企业财务管理的影响商业发票作为企业财务管理的一部分,对企业的财务状况和税务申报有着重要影响。

通过合理填写和管理商业发票,企业可以更好地掌握交易情况,提高财务管理的准确性和效率。

同时,商业发票也是税务部门进行税收征管的依据,对于遵守税法、减少税务风险具有重要作用。

五、结论通过本次实验,我们对商业发票的基本概念、填写要求和规范有了更深入的了解。

第五章 商业发票

9、商品数量( quantity of goods )QTY 商品数量(

大概” 大约” (1)数量前有“约”、“大概”、“大约”或类 )数量前有“ 似的词语,不超过10%的增减幅度 似的词语,不超过 的增减幅度 )、长度 长度( )、面 (2)是以重量(吨、磅)、长度(米、码)、面 )是以重量( 平方米)或体积(立方米) 积(平方米)或体积(立方米)等作为数量单位 而不是按包装单位或个数记数的, 的,而不是按包装单位或个数记数的,在信用证 对货物数量没有不得增减要求和所支取的金额未 超过信用证金额的前提下,允许货物数量有5%的 超过信用证金额的前提下,允许货物数量有 的 增减幅度。 增减幅度。 (3)分批发货情况下,一批违约,信用证就失效 )分批发货情况下,一批违约,

例如: 例如:◆ FROM GUANGZHOU TO NEWYORK W/T HONGKONG BY VESSEL. ◆ PER S.S. “RED STAR”FROM QINGDAO TO LONDON W/T ROTTERDAM.

6、唛头(SHIPPING MARKS/MARKS AND NO) 唛头(

具体写法: 具体写法: 一张信用证上显示USD21/DOZ CIFC5KOBE, 一张信用证上显示 信用证总额为USD9975.00, 数量为500DOZ,信用证总额为 数量为500DOZ,信用证总额为USD9975.00, 如何缮制发票总额? 如何缮制发票总额? USD 10500.00 Less commission 525.00 USD 9975.00

(1)凡L/C上规定唛头的,必须逐字逐行按规定缮 凡 上规定唛头的, 上规定唛头的 并与其他单据一致。 没有规定的, 制,并与其他单据一致。L/C没有规定的,按合 没有规定的 同或买方已提供的唛头缮制;如果都没有规定的, 同或买方已提供的唛头缮制;如果都没有规定的, 则由卖方自行设计,并注意单单相符。 则由卖方自行设计,并注意单单相符。 (2)如该批货物无唛头,或是散装货,则应在这一 如该批货物无唛头, 如该批货物无唛头 或是散装货, 栏内打印上“ 字样, 栏内打印上“N/M”字样,或者 in bulk ;裸装货 字样 naked (3)货到目的港之后还需要转运到内陆城市的,在 货到目的港之后还需要转运到内陆城市的, 货到目的港之后还需要转运到内陆城市的 唛头后打in 或者in 唛头后打 transit to 或者 transit

商务单证模拟实训报告书

一、实训背景随着全球化进程的不断加快,国际贸易日益繁荣,商务单证在跨国贸易中扮演着至关重要的角色。

为了提高学生的实际操作能力和综合素质,我们学校特开设商务单证模拟实训课程。

本次实训旨在通过模拟实际业务流程,让学生深入了解商务单证的制作、审核、管理等相关知识,培养学生在国际贸易中的实际操作能力。

二、实训目的1. 熟悉商务单证的基本概念、作用及种类;2. 掌握商务单证的填写规范和审核要点;3. 提高学生在外贸业务中的沟通协作能力;4. 培养学生严谨细致的工作态度和良好的职业素养。

三、实训内容1. 商务单证概述(1)商务单证的定义及作用(2)商务单证的种类及分类(3)商务单证的重要性2. 商务单证制作(1)商业发票的制作(2)装箱单的制作(3)运输单据的制作(4)保险单的制作3. 商务单证审核(1)商业发票审核要点(2)装箱单审核要点(3)运输单据审核要点(4)保险单审核要点4. 商务单证管理(1)商务单证归档管理(2)商务单证保密管理(3)商务单证电子化管理四、实训过程1. 实训前期准备(1)学生分组,明确各组成员职责;(2)讲解实训课程内容,使学生了解实训目的和要求;(3)提供商务单证样本,供学生参考。

2. 实训实施(1)教师讲解商务单证制作要点,学生分组进行模拟操作;(2)教师对学生的操作进行指导,纠正错误;(3)学生互相交流,共同解决问题。

3. 实训总结(1)各小组汇报实训成果,分享经验;(2)教师点评,总结实训过程中的优点和不足;(3)布置课后作业,巩固所学知识。

五、实训成果1. 学生对商务单证有了全面的认识,掌握了商务单证的种类、制作、审核和管理方法;2. 学生的实际操作能力得到提高,能够熟练制作各类商务单证;3. 学生的沟通协作能力得到锻炼,能够更好地应对实际工作中的团队协作;4. 学生的职业素养得到提升,培养了严谨细致的工作态度。

六、实训心得通过本次商务单证模拟实训,我深刻认识到商务单证在跨国贸易中的重要性。

实训项目 08 缮制商业发票

ABC120116 JAN16, 2016 ZF12E0620 JUN 20,2016

From: Letter of Credit No.:

Marks and Numbers

SHANGHAI,CHINA T-1 17641 Number and kind

of package Description of

TOTAL MOISTURE(AS RECEIVED) 8PCT APPROX(总湿度约 8%) VOLATILE MATYER(AS RECEIVED) 37PCT APPROX(挥发物质约 37%)ASH CONTENT(AS RECEIVED) 8PCT APPROX(REFUSE MORE THAN 1lPCT)(灰物 质约 8%,拒绝大于 11%)SULPHUR CONTENT(AS RECEIVED) 3PCT(REFUSE MORE THAN 3.25PC)(硫含量 3%,拒绝大于 3.25%)

实训项目 8 缮制商业发票

一、项目案例导入 2016 年金融危机的时候, A 公司做了一笔亏本的买卖, 它与某一老客户 B 签订合同, 客人欲购买 A 公司的天津红小豆(Tianjin Small Red Bean),报价 FOB TIANJIN,天津 出运到悉尼,海运费到付,支付条件为信用证,客人回国后开信用证到 A 公司,要求 6 月份出运货物。

此后,虽然交单行对不符点仍持相反看法,但最终还是 替换了发票重新交单,并在发票上按开证行要求载明了 实际货物规格。至此单证完全相符,开证行对外承兑。

分析

本案例双方争议的焦点集中在对“BASED ON CERTIFICATE OF WEIGHT AND CERTIFICATE OF ANALYSIS ISSUED BY SGS OR INSPECTORATE AT LOAD PORT”(以 SGS 或装运港监察员出具的重量证明和分析证明为依据)这一条款的理解不 同。

实训一

ABOUT 1700 CARTONS CANNED MUSHROOM PIECES & STEMS 24 TINS X 220GRAMS NET WEIGHT (G.W. 420GRAMS) AT USD8.00 PER CARTON,ROSE BRAND,CIF DAMMAM PORT, SAUDI ARABIA, AS PER S/C NO. UY90, DATED SEP. 19, 2007.

43T:

ALLOWED

PORTOFLOADING/AIRPORTOFDEPARTURE

44E:

XIAMEN,CHINA

PORTOFDISCHARGE

44F:

LONDON,U.K..

SHIPMENTPERIOD

44D:

2400PAIRS OF ARTICLE NO.5001AND 2400PAIRS OF ARTICLE NO. 5002 SHIPPED INJULY,2008; 2400PAIRS OF ARTICLE NO. 5001 AND 2400PAIRS OF ARTICLE NO.5002SHIPPED IN AUG. 2008

TEL: 00966-1-4659215FAX: 00966-1-4659217

BENEFICIARY

59:

NANJING HUIHUANGFOODSCO., LTD.

YUNMANSIONRM3908NO.85FUZI RD.,NANJING210005,CHINA

TEL:0086-25-4715000FAX:0086-25-4711111

2008年6月26日,福建宫平进出口有限公司外贸单证员从外贸业务员处获得第一批货物出运信息:

(1)品名、规格、数量:

缮制商业发票的实训报告

一、实训目的本次实训旨在通过实际操作,使学生掌握商业发票的缮制流程、规范和注意事项,提高学生对商业发票的认识和实际操作能力。

通过实训,学生能够了解商业发票在市场经济中的重要作用,熟悉各类商业发票的基本要素,并能够独立完成商业发票的缮制工作。

二、实训环境实训环境为教室,配备有电脑、打印机、发票专用章等设备。

实训软件为常用的商业发票管理系统。

三、实训原理商业发票是企业在销售商品、提供劳务等经营活动中,向购买方开具的凭证,具有法律效力。

商业发票的缮制必须遵循相关法律法规的规定,确保发票的真实性、合法性、完整性和准确性。

四、实训过程1. 发票基础知识学习- 学习商业发票的定义、作用、分类及适用范围。

- 了解发票开具的基本要求,包括发票的格式、内容、填写规范等。

2. 发票管理系统操作- 学习并掌握发票管理系统的基本操作,包括发票领用、开具、作废、查询等。

- 熟悉发票管理系统中的各类报表和统计功能。

3. 商业发票缮制实操- 在发票管理系统中,按照实际业务需求,选择合适的发票类型。

- 填写发票的基本信息,包括购买方名称、地址、电话,销售方名称、地址、电话,商品或服务名称、规格型号、数量、单价、金额等。

- 核对发票信息,确保准确无误。

- 打印发票,并在发票上加盖发票专用章。

4. 发票审核与报销- 学习发票审核的标准和流程。

- 了解报销的基本程序和注意事项。

五、实训结果通过本次实训,学生掌握了以下知识和技能:1. 商业发票的基本知识,包括定义、作用、分类、适用范围等。

2. 发票管理系统的基本操作,包括发票领用、开具、作废、查询等。

3. 商业发票的缮制流程,包括选择发票类型、填写发票信息、核对信息、打印发票等。

4. 发票审核与报销的标准和流程。

六、实训总结1. 实训收获- 通过本次实训,学生对商业发票有了更加深入的了解,提高了实际操作能力。

- 学生能够熟练运用发票管理系统,独立完成商业发票的缮制工作。

- 学生掌握了发票审核与报销的标准和流程,为今后的工作打下了坚实的基础。

发票实训题

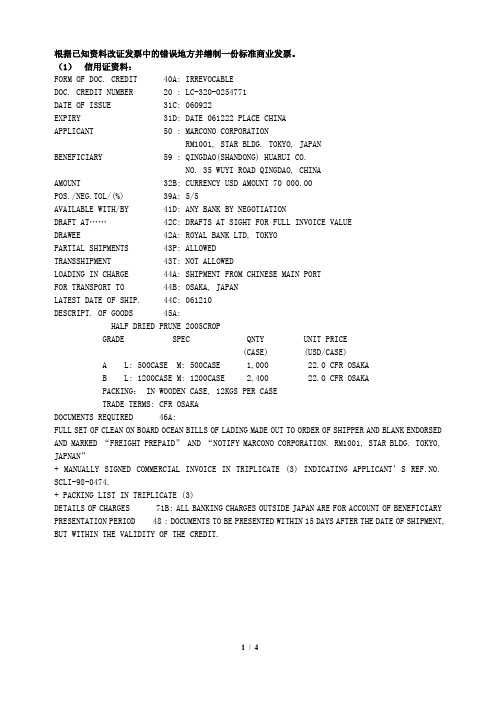

根据已知资料改证发票中的错误地方并缮制一份标准商业发票。

(1)信用证资料:FORM OF DOC. CREDIT 40A: IRREVOCABLEDOC. CREDIT NUMBER 20 : LC-320-0254771DATE OF ISSUE 31C: 060922EXPIRY 31D: DATE 061222 PLACE CHINAAPPLICANT 50 : MARCONO CORPORATIONRM1001, STAR BLDG. TOKYO, JAPANBENEFICIARY 59 : QINGDAO(SHANDONG) HUARUI CO.NO. 35 WUYI ROAD QINGDAO, CHINAAMOUNT 32B: CURRENCY USD AMOUNT 70 000.00POS./NEG.TOL/(%) 39A: 5/5AVAILABLE WITH/BY 41D: ANY BANK BY NEGOTIATIONDRAFT AT…… 42C: DRAFTS AT SIGHT FOR FULL INVOICE VALUEDRAWEE 42A: ROYAL BANK LTD, TOKYOPARTIAL SHIPMENTS 43P: ALLOWEDTRANSSHIPMENT 43T: NOT ALLOWEDLOADING IN CHARGE 44A: SHIPMENT FROM CHINESE MAIN PORTFOR TRANSPORT TO 44B: OSAKA, JAPANLATEST DATE OF SHIP. 44C: 061210DESCRIPT. OF GOODS 45A:HALF DRIED PRUNE 2005CROPGRADE SPEC QNTY UNIT PRICE(CASE) (USD/CASE)A L: 500CASE M: 500CASE 1,000 22.0 CFR OSAKAB L: 1200CASE M: 1200CASE 2,400 22.0 CFR OSAKAPACKING: IN WOODEN CASE, 12KGS PER CASETRADE TERMS: CFR OSAKADOCUMENTS REQUIRED 46A:FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER OF SHIPPER AND BLANK ENDORSED AND MARKED “FREIGHT PREPAID” AND “NO TIFY MARCONO CORPORATION. RM1001, STAR BLDG. TOKYO, JAPNAN”+ MANUALLY SIGNED COMMERCIAL INVOICE IN TRIPLICATE (3) INDICATING APPLICANT’S REF.NO. SCLI-98-0474.+ PACKING LIST IN TRIPLICATE (3)DETAILS OF CHARGES 71B: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY PRESENTATION PERIOD 48 : DOCUMENTS TO BE PRESENTED WITHIN 15 DAYS AFTER THE DATE OF SHIPMENT, BUT WITHIN THE VALIDITY OF THE CREDIT.(2) 补充资料:发票号码:76IN-C001发票日期:2006年9月8日提单号码:NSD220055提单日期:2006年12月5日船名:FENGLEI V. 66026H装运港:青岛港集装箱:2×20FCL CY/CYTRIU1764332 SEAL05003 KHLU1766888 SEAL05004 出口口岸:青岛海关合同号:HA1101出口商:青岛华瑞贸易公司净重:12.00KGS/CASE毛重:14.00KGS/CASE尺码:(20×10×10)CM/CASE SHIPPING MARKS(唛头)MQHA1101OSAKANOS1-3400商业发票COMMERCIAL INVOICETO: MARCONO CORPORATION INVOICE NO. 761N-C001 RM1001 STAR BLOG, TOKYO, JAPAN DATE: 06.09.08S/C NO. HA1101L/C NO.QINGDAO HUARUI CO.。

商业发票、保险单、原产地证书实训

CERTIFICATE OF ORIGIN

第一部分: 一般原产地证明书

CERTIFICATE OF ORIGIN

一、一般原产地证明书的名称:简称“产地证”

我国签发的原产地证明书主要有:

由商务部及地方外经贸主管部门签发

CERTIFICATE OF ORIGIN

一、一般原产地证的格式和内容 1.格式:

由原外经贸部统一规定,其颜色为浅蓝色, 采用国际单证标准A4规格,其规格为 297×210mm,重量60克,无炭纸印刷,印有纽 索图案。证书使用的文种为英文,每套份数 一式四份,三份副本。

严格把控质量关,让生产更加有保障 。2020 年10月 上午3时 50分20 .10.200 3:50October 20, 2020

作业标准记得牢,驾轻就熟除烦恼。2 020年1 0月20 日星期 二3时50 分58秒 03:50:5 820 October 2020

好的事情马上就会到来,一切都是最 好的安 排。上 午3时50 分58秒 上午3 时50分0 3:50:58 20.10.2 0

第9栏:毛重或其他数量(Quantity)此栏应以商品的正常计量单 位填,如“只、件、打、双“

第10栏:发票号及日期(Number and date of invoice)此栏不得留 空,必须照正式商业发票填写

第11栏:出口商申明(Declaration by the exporter) 申请单位的手签 人员应在此栏签字,加盖中英文对照的印章,填上申报地点、 时间。该日期不能早于发票日期(一般与发票日期相同), 同时不能迟于第12栏签证机关日期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商业发票实训

根据以下实际业务情况,缮制一份商业发票。

广东XX进出口公司出口一批货物到英国,货品名是学生书包(School Bag),进口方是ABC CORP. OF LONDON,66/66A COMMERCIAL STR., LONDON。

运输方式是直达海运,从上海至伦敦港。

具体资料如下:

发票号码:2006999

发票日期:2006年6月26日

合同号码:2006888

货物明细单:

货号数量(PCS)毛重(KGS)净重(KGS)尺码

AWT33 100CTNS/3600PCS 28 26 27X29X46cm AWT55 200CTNS/4800PCS 29 27 42.5x32x40cm 单价:每个1.00美元CIF LONDON

支付方式:T/T

唛头:ABC

LONDON

C/NO.1-300

INVOICE

TO:

Invoice No.: __________________

Date: __________________

S/C No.: __________________ From To

L/C No. Issued by

Marks & Numbers Quantities & Description Unit Price

Amount

*********************************************************************

**************

TOTAL:

SAY

AS PER

商业发票实训答案:

广东XXX 进出口公司

GUANGDONG XXX IMPORT & EXPORT CORPORATION

6TH FLOOR FOREIGN TRADE BUILDING ZHAN QIAN ROAD GUANGZHOU CHINA

INVOICE

TO: ABC CORP.OF LONDON Invoice No.: 2006999 66/66A COMMERCIAL STR, Date: JUNE. 26, 2006

LONDON S/C No.: 2006888 From SHANGHAI, CHINA To LONDON

L/C No. Issued by T/T

Marks & Numbers Quantities & Description Unit Price

Amount

ABC 300 CARTONS OF SCHOOL BAGS

LONDON CIF LONDON C/No.1-300 ART. NO. QTY.

AWT33 3600PCS USD 1.00/PC

USD 3600.00

AWT55 4800PCS USD 1.00/PC

USD4800.00

*********************************************************************

**************

TOTAL: 8400PCS

USD 8400.00

SAY U.S.DOLLARS EIGHT THOUSAND AND FOUR HUNDRED ONLY.

AS PER S/C NO. 2006888

GUANGDONG XXX IMPORT& EXPORT CORPORATION

公司经理签名或盖章。