同仁堂财务报表

同仁堂财务分析

同仁堂财务分析一、引言同仁堂作为中国最具知名度的中药企业之一,成立于1669年,有着300多年的历史。

本文将对同仁堂的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析同仁堂的资产负债表显示了截至特定日期的公司资产、负债和所有者权益的情况。

通过分析资产负债表,我们可以评估公司的资产结构、负债结构和净资产水平。

2. 利润表分析利润表反映了同仁堂在特定期间内的收入、成本和利润情况。

通过分析利润表,我们可以评估公司的盈利能力和业务运营状况。

3. 现金流量表分析现金流量表显示了同仁堂在特定期间内的现金流入和流出情况。

通过分析现金流量表,我们可以评估公司的现金流量状况和经营能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以帮助评估同仁堂偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和现金比率。

2. 盈利能力比率盈利能力比率可以帮助评估同仁堂的盈利能力。

常用的盈利能力比率包括毛利率、净利率和总资产收益率。

3. 运营能力比率运营能力比率可以帮助评估同仁堂的运营效率和资产利用率。

常用的运营能力比率包括总资产周转率和存货周转率。

四、财务健康度评估通过综合分析财务指标和财务比率,我们可以对同仁堂的财务健康度进行评估。

评估结果可以帮助我们了解公司的财务稳定性、盈利能力和偿债能力。

五、风险因素分析在财务分析过程中,我们还需要考虑到一些风险因素,如市场竞争、行业发展趋势、政策变化等。

这些因素可能对同仁堂的财务状况和业绩产生影响。

六、结论通过对同仁堂的财务分析,我们可以得出以下结论:1. 同仁堂的资产负债结构相对稳健,净资产水平较高。

2. 同仁堂的盈利能力较强,净利润持续增长。

3. 同仁堂的偿债能力较好,具备偿还债务的能力。

4. 同仁堂的运营效率较高,资产利用率较好。

5. 需要关注市场竞争和行业发展趋势对同仁堂的影响。

七、建议基于以上分析,我们给出以下建议:1. 继续加强产品研发和品牌建设,以提高市场竞争力。

600085同仁堂2023年三季度财务分析结论报告

同仁堂2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为73,221.17万元,与2022年三季度的45,794.6万元相比有较大增长,增长59.89%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为210,955.95万元,与2022年三季度的185,303.67万元相比有较大增长,增长13.84%。

2023年三季度销售费用为73,029万元,与2022年三季度的68,424.83万元相比有较大增长,增长6.73%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为32,402.59万元,与2022年三季度的32,403.5万元相比变化不大,变化幅度为0%。

2023年三季度管理费用占营业收入的比例为8.18%,与2022年三季度的9.55%相比有所降低,降低1.37个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-3,728.96万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,同仁堂2023年三季度是有现金支付能力的,其现金支付能力为1,309,078.37万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

同仁堂2023年三季度的营业利润率为18.43%,总资产报酬率为10.25%,净资产收益率为12.52%,成本费用利润率为22.85%。

企业实际投入到企业自身经营业务的资产为2,929,294.86万元,经营资产的收益率为9.97%,而对外投资的收益率为-11.99%。

同仁堂财务分析

同仁堂财务分析一、概述同仁堂是中国最具知名度的中药企业之一,成立于1669年,至今已有350多年的历史。

同仁堂以传统中药制品的研发、生产和销售为主要业务,产品涵盖中药饮片、中成药、保健品等多个领域。

本文将对同仁堂的财务状况进行分析,包括财务结构、盈利能力、偿债能力和运营能力等方面。

二、财务结构分析1. 资产结构分析根据同仁堂最新财务报表数据,截至2022年底,其总资产为X亿元。

其中,流动资产占总资产的XX%,固定资产占XX%,无形资产和其他长期资产占XX%。

该资产结构表明同仁堂的资产相对较为稳定,流动资产较高,有利于应对经营风险。

2. 负债结构分析同仁堂的负债主要包括短期借款、长期借款和对付账款等。

根据财务报表数据,截至2022年底,其总负债为X亿元。

短期借款占总负债的XX%,长期借款占XX%,对付账款占XX%。

负债结构相对合理,短期借款占比适中,长期借款较少,有利于降低财务风险。

三、盈利能力分析1. 营业收入分析同仁堂的营业收入主要来自于中药饮片、中成药和保健品的销售。

根据财务报表数据,截至2022年底,其营业收入为X亿元。

过去三年,同仁堂的营业收入呈现稳定增长的趋势,年均增长率为XX%。

2. 净利润分析同仁堂的净利润是衡量其盈利能力的重要指标。

根据财务报表数据,截至2022年底,其净利润为X亿元。

过去三年,同仁堂的净利润保持稳定增长,年均增长率为XX%。

净利润增长的主要原因是销售收入的增加和成本控制的改善。

四、偿债能力分析1. 偿债能力指标分析同仁堂的偿债能力指标包括流动比率、速动比率和利息保障倍数等。

根据财务报表数据,截至2022年底,其流动比率为X,速动比率为X,利息保障倍数为X。

这些指标均表明同仁堂具备良好的偿债能力,能够及时偿还到期债务。

2. 偿债能力趋势分析同仁堂的偿债能力在过去三年保持稳定。

流动比率、速动比率和利息保障倍数均保持在合理的范围内,表明公司的偿债能力相对较强。

五、运营能力分析1. 库存周转率分析同仁堂的库存周转率是衡量其运营能力的指标之一。

上市公司财务报表分析 ——以同仁堂为例

上市公司财务报表分析——以同仁堂为例上市公司财务报表分析——以同仁堂为例一、引言财务报表是上市公司的一面镜子,通过对财务报表进行分析可以了解公司的经营状况、盈利能力、财务风险等方面的信息。

本文以同仁堂集团股份有限公司(以下简称“同仁堂”)为例,对其财务报表进行分析,旨在揭示同仁堂的财务状况、盈利能力及风险等情况。

二、同仁堂的财务报表概述同仁堂是中国最具影响力的中药企业之一,其经营范围涵盖中药材种植、中药饮片生产、中药制剂生产、医药流通等。

同仁堂的财务报表包括资产负债表、利润表和现金流量表。

以下将从这三个方面对同仁堂进行分析。

三、资产负债表分析资产负债表显示了同仁堂在特定日期内的资产和负债的状况。

通过分析资产负债表,可以了解到同仁堂的资产结构、负债结构等情况。

同仁堂的资产主要包括:流动资产、非流动资产和其他资产。

流动资产主要是现金、应收账款、存货等,非流动资产主要是固定资产、无形资产等。

分析同仁堂的资产结构可以发现,其非流动资产所占比例较高,说明同仁堂有着较稳定的资本结构,具备长期发展的潜力。

同仁堂的负债主要包括:流动负债、非流动负债、长期负债、股东权益等。

同仁堂的负债主要集中在流动负债上,尤其是应付账款及应付票据等。

这说明同仁堂在经营活动中存在较多应付账款,需要及时妥善处理,以避免财务风险的产生。

四、利润表分析利润表显示了同仁堂在特定期间内的收入和支出情况,通过分析利润表可以了解到同仁堂的盈利能力。

同仁堂的收入主要包括:营业收入、其他业务收入等。

分析同仁堂的利润表可以发现,其营业收入稳步增长,说明公司的经营能力较强,市场竞争力较强。

同仁堂的支出主要包括:营业成本、销售费用、管理费用、财务费用等。

分析同仁堂的利润表可以发现,其销售费用和管理费用占比较高,说明公司在市场推广和管理上下了较大的功夫,这在一定程度上促进了公司的盈利能力。

五、现金流量表分析现金流量表反映了同仁堂在特定期间内的现金流入和流出状况。

同仁堂财务报告分析

同仁堂财务报告分析管理学院会计学马元龙2010064113 一、企业简介著名的“中华老字号”北京同仁堂创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御用药,历经八代皇帝,长达188年。

“同仁堂”的品牌在迄今(2010年)为止的341年历史中始终不衰的原因,与同仁堂世代恪守“炮制虽繁必不敢省人工、品味虽贵必不敢减物力”和“修合无人见、存心有天知”的信念是密不可分的。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的16家企业之一,同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

2006年同仁堂中医药文化进入国家非物质文化遗产名录,同仁堂的社会认可度、知名度和美誉度不断提高。

二、财务报表表1-1同仁堂资产负债表水平分析表单位:万元同仁堂资产负债表趋势分析表单位:万元表1-3同仁堂结构资产负债表单位:万元表1-4表1-5表1-6表1-7表1-8三、资产结构分析1、短期偿债能力分析:该公司,流动比率=2.78远大于2速动比率为1.52 远大于1现金比率更为125.57%。

说明该公司的流动资产非常充足,流动资产足以偿还短期负债,说明短期内该工资基本不会出现资金短缺,现金流断流的类似财务问题。

并且,应对经营问题的现金储备粮非常强大,基本足以应对一切突发事件。

2、流动资产与非流动资产比率=8080290000.00/1587640000.00=5.089497619可以说,该公司的流动资产远大于非流动资产。

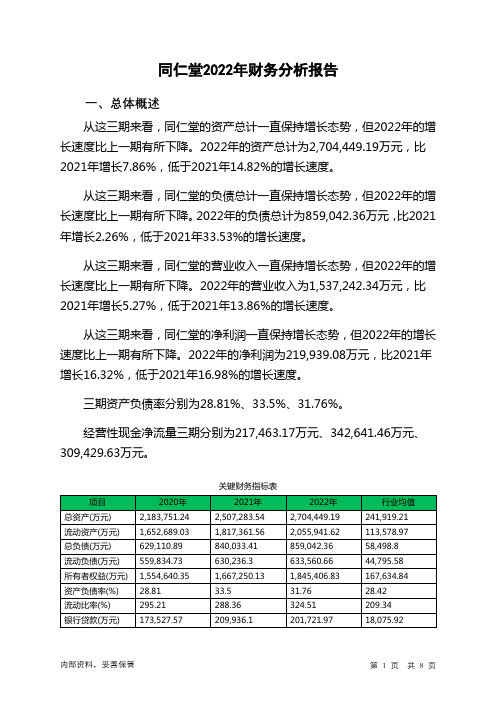

600085同仁堂2022年财务分析报告-银行版

同仁堂2022年财务分析报告一、总体概述从这三期来看,同仁堂的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,704,449.19万元,比2021年增长7.86%,低于2021年14.82%的增长速度。

从这三期来看,同仁堂的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为859,042.36万元,比2021年增长2.26%,低于2021年33.53%的增长速度。

从这三期来看,同仁堂的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,537,242.34万元,比2021年增长5.27%,低于2021年13.86%的增长速度。

从这三期来看,同仁堂的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为219,939.08万元,比2021年增长16.32%,低于2021年16.98%的增长速度。

三期资产负债率分别为28.81%、33.5%、31.76%。

经营性现金净流量三期分别为217,463.17万元、342,641.46万元、309,429.63万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.86%,负债增长率为2.26%。

收入增长率与资产增长率差距不大,收入增长率为5.27%,资产增长率为7.86%。

净利润增长率与资产增长率差距不大,净利润增长率为16.32%,资产增长率为7.86%。

资产总额有所增长,营业收入也有所增长,净利润大幅度增加。

公司扩大经营规模的效果非常明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为629,110.89万元、840,033.41万元、859,042.36万元,2022年较2021年增长了2.26%,主要是由于短期借款等科目增加所至。

同仁堂财务报告分析(3篇)

第1篇一、前言同仁堂作为中国中医药行业的领军企业,拥有悠久的历史和深厚的文化底蕴。

自1669年创立以来,同仁堂始终秉持“同修仁德,济世养生”的理念,致力于传统中医药的研究、开发、生产和销售。

本文将基于同仁堂近年来的财务报告,对其财务状况、经营成果和未来发展进行深入分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析从同仁堂的资产负债表来看,其资产结构较为稳定。

截至2021年末,同仁堂的总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析同仁堂的负债结构相对简单,主要由流动负债和长期负债构成。

截至2021年末,流动负债占比XX%,长期负债占比XX%。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

(3)所有者权益分析同仁堂的所有者权益主要由股本、资本公积、盈余公积和未分配利润构成。

截至2021年末,所有者权益为XX亿元,占公司总资产的XX%。

2. 利润表分析(1)营业收入分析同仁堂的营业收入近年来保持稳定增长。

2021年,公司实现营业收入XX亿元,同比增长XX%。

其中,主营业务收入为XX亿元,同比增长XX%,主要得益于公司产品结构的优化和市场拓展。

(2)营业成本分析2021年,同仁堂的营业成本为XX亿元,同比增长XX%。

营业成本的增长主要源于原材料价格上涨和产品结构调整。

(3)利润分析2021年,同仁堂实现净利润XX亿元,同比增长XX%。

净利润的增长主要得益于公司收入增长和成本控制。

三、经营成果分析1. 市场份额同仁堂作为中国中医药行业的领军企业,其市场份额一直位居前列。

近年来,公司通过产品创新、品牌建设和市场拓展,进一步巩固了其市场地位。

2. 产品结构同仁堂的产品结构以中成药为主,同时涉及保健品、化妆品等领域。

近年来,公司不断推出新产品,优化产品结构,以满足市场需求。

同仁堂会计报表分析(偿债能力)

同仁堂财务报表分析(偿债能力部分)一、公司简介同仁堂是国内最负盛名的老药铺,创建于1669年,至今已有300多年的历史。

历经数代、载誉300余年的北京同仁堂,如今已发展成为跨国经营的大型国有企业--同仁堂集团公司。

其产品以其传统、严谨的制药工艺,显著的疗效享誉海内外。

北京同仁堂股份有限公司系经北京市经济体制改革委员会京体改发(1997)11 号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。

公司于1997 年5 月29 日发行人民币普通股5000 万股,1997 年6 月18 日成立,注册资本200,000,000.00 元,股本200,000,000 股,并于1997 年6 月25 日在上海证券交易所正式挂牌。

根据公司2007 年度股东大会决议,本公司以2007 年末总股本434,021,898 股为基数,以资本公积向全体股东按每10 股转增2 股,共转增86,804,380 股。

转增后股本总额为520,826,278 股。

注册资本变更为520,826,278.00 元。

二、会计报表分析我们就同仁堂07年年度报告对其进行横向(同行业)、纵向(前三年度)比较。

原始数据均来源于巨潮资讯网。

(/)三、公司年度审计报告类型北京京都会计师事务所有限责任公司2008年03月21日对该公司出具了标准无保留的审计报告。

四、偿债能力分析(一)、偿债能力纵向分析我们选取了同仁堂近三年的年度报告,与其2007年年度报告进行纵向比较。

时间2007-12-31 2006-12-31 2005-12-31 2004-12-31流动比率(倍) 3.80 3.08 2.80 2.62速动比率(倍) 1.90 1.43 1.21 1.29利息保障倍数(倍)37.76 34.67 -120.53 25.99股东权益与固定资产比率(%)315.23% 197.48% 188.97% 198.62%长期负债与营运资金比例(%)0.99% 1.62% 1.79% 1.79%1、流动比率同仁堂的流动比率从2004年到2007年呈上升趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

短期借款 应付账款 预收款项 应付职工薪酬 应交税费 其他应付款 流动负债合计 应付债券 其他非流动负债 非流动负债合计 负债合计

2.39 15.48 6.04 1.11 1.14 3.68 29.98 10.61 1.06 12.05 42.03

同仁堂的由来

• 少年康熙曾得过一场怪病,全身红疹,奇 痒无比,宫中御医束手无策,康熙心情抑 郁,微服出宫散心,信步走进一家小药铺, 药铺郎中只开了便宜的大黄,嘱咐泡水沐 浴,康熙按照嘱咐,如法沐浴,迅速好转, 不过三日便痊愈了。为了感谢郎中,康熙 写下“同修仁德,济世养生”,并送给他 一座大药堂,起名“同仁堂”。

1379900000 7329900000

1690690000 798011000 892683000 883213000

1078990000 5489320000

1670370000 736399000 933969000 932551000

1123360000 4922270000

资产Байду номын сангаас模分析

2 目前,同仁堂已经形成了在集团整体框架 下发展现代制药业、零售商业和医疗服务 三大板块,配套形成十大公司、二大基地、 二个院、二个中心的“1032”工程,其中拥 有境内、境外两家上市公司,零售门店800 余家,海外合资公司(门店)28家,遍布 15个国家和地区。

3 2006年同仁堂中医药文化进入国家非物质 文化遗产名录,同仁堂的社会认可度、知 名度和美誉度不断提高。

应收股利 其他应收款

存货 其他流动资产 流动资产合计

2012/12/31 元

3640060000

189828000 322108000 104885000

3679840000 8080290000

2011/12/31 元

2078990000

128145000 295388000 220757000

3166770000 0

项目 货币资金

存货 流动资产合计 固定资产净额

无形资产 非流动资产合计

资产总计

2012年 37.65 38.06 83.58 9.91 3.05 16.42 100

2011年 28.36 43.2 81.17 12.08 2.68 18.83 100

2010年 32.61 37.32 80.34 16.09 1.76 19.66 100

在建工程 无形资产 长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计 资产总计

2011270000 973994000 1037270000 957795000 155185000 294512000

1587640000 9667930000

1827030000 894380000 932651000 885318000 160214000 196727000

现状

• 目前,同仁堂拥有境内、外两家上市公司,连锁 门店、各地分店已经遍布各大商场的店中店六百 余家,海外合资公司、门店20家,遍布21个国家 和地区,产品行销40多个国家和地区。在北京大 兴、亦庄、刘家窑、通州、昌平,同仁堂建立了 五个生产基地,拥有 41条生产线,能够生产26个 剂型、1000余种产品。 全部 生产线通过国家 GMP认证,10条生产线通过澳大利亚TGA认证。 2004年 投资1.5亿港元设立的境外生产基地---同 仁堂国药有限公司于2005年底通过了GMP认证, 为实现生产、研发和营销的国际化打下了良好基 础。

• 目前,同仁堂已经形成了在集团整体框架 下发展的现代制药工业、零售医药商业和 医疗服务三大板块,配套形成了十大公司、 两大基地、两个院、两个中心的“ 1032工 程”。同仁堂人有信心有能力把同仁堂集 团建设成为以现代中药为核心,发展生命 健康产业、国际驰名的中医药集团,通过 全面提升同仁堂现有的生产经营及管理水 平,实现中医药现代化发展的新格局。

行业竞争分析

• 1 同仁堂行业内部竞争 • 2 同仁堂行业顾客的议价能力 • 3 同仁堂供货厂商的议价能力 • 4 同仁堂行业潜在竞争对手的威胁 • 5 同仁堂行业替代产品的压力

财务报表分析

• 资产负债表 • 现金流量表 • 利润表

一 资产负债表

报表日期 单位

流动资产 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息

总体概况

1 北京同仁堂[2-3]是全国中药行业著名的老 字号。创建于1669年(清康熙八年),自 1723年开始供奉御药,历经八代皇帝188年。 在300多年的风雨历程中,历代同仁堂人始 终恪守"炮制虽繁必不敢省人工,品味虽贵 必不敢减物力"的古训,树立"修合无人见, 存心有天知"的自律意识,造就了制药过程 中兢兢小心、精益求精的严细精神,其产 品以"配方独特、选料上乘、工艺精湛、疗 效显著"而享誉海内外,产品行销40多个国 家和地区。

北京同仁堂

管理信念

同

仁

心

术

同

仁

德

风

同仁堂历史

• 同仁堂,是提起中药,许多人都不约而同会想到 三个字。同仁堂(原名同仁堂药室,同仁堂药铺) 是乐显扬创建于中国清朝康熙八年(1669年)的 一家药店。其服务宗旨是“修合无人见,存心有 天知”。是国内最负盛名的老药铺。历经数代、 载誉300余年的北京同仁堂,如今已发展成为跨 国经营的大型国有企业--同仁堂集团公司。其产 品以其传统、严谨的制药工艺,显著的疗效享誉 海内外。1991年晋升为国家一级企业。1998年, 中国全国总工会授予同仁堂“全国五一奖状”。 1997年在上海证券交易所上市。2006年同仁堂中 医药文化进入国家非物资文化遗产名录。2013年 6月,同仁堂又陷入“农药残留”的漩涡。同仁堂 高管此前表示,公司产品质量可靠,感觉医药股 被在做空。2014年3月入选中国梦50医药公司。

5950000000

2010/12/31 元

1790190000

288052000

220000 2048500000 4410330000

2009/12/31 元

1599960000

298385000

1815110000 0

3798910000

长期股权投资 固定资产原值

累计折旧 固定资产净值

减值准备 固定资产净额