基础会计实训(2015版)参考答案(1)

新版会计学原理-基础会计第15版课后答案全(李海波 著)立信会计出版社

会计学原理习题答案第二章P66习题一一级科目:原材料、短期借款、应付账款、固定资产、生产成本、应收账款二级科目:应收B公司账款、主要材料、辅助材料、应付丑厂账款、临时借款、基本生产成本、运输工具、生产用房、机器设备、辅助生产成本、应收A单位账款、应付子公司账款三级科目:B产品生产成本、甲材料、乙材料、润滑油、建筑材料、A产品生产成本资产4 450 000=负债2 170 000+所有者权益2 280 000P68 习题四(资金变化类型看P68表格)P69第五题P71 习题六借贷记账法一、编制会计分录1、借:原材料10 000 贷:银行存款10 0002、借:生产成本40 000 贷:原材料40 0003、借:库存现金400 贷:银行存款4004、借:固定资产100 000 贷:银行存款100 0005、借:应付账款 3 000 贷:银行存款 3 0006、借:生产成本25 000 贷:原材料25 0007、借:银行存款 3 000 贷:应收账款 3 0008、借:应付账款 4 000 短期借款12 000贷:银行存款16 0009、借:银行存款20 000 贷:实收资本20 00010、借:银行存款 3 600 库存现金400 贷:应收账款 4 000三、试算平衡表P73第七题1\会计分录(1)借: 其他应收款—某某单位或个人120.00 贷:库存现金—某出纳120.00(2)借: 库存现金—某出纳 100.00银行存款—某行某户56,000.00贷: 应收帐款—某客户 56,100.00(3)借:银行存款—某行某户42,000.00 贷:固定资产—某类—某项目42,000.00(4)借: 库存现金—某出纳400.00 贷: 银行存款—某行某户400.00(5)借: 其他应付款—某单位或个人6,020.00 贷:银行存款—某行某户6,020.00(6) 借:银行存款—某行某户400.00 贷: 库存现金—某出纳400.00(7)借:银行存款—某行某户20,620.00 贷: 应收账款—某客户20,620.00(8) 借:应付账款—某供货单位28,600.00 贷: 银行存款—某行某户28,600.00(9)借:库存现金—某出纳400.00 贷:银行存款—某行某户400.00(10)借: 原材料–某材料160.00 贷:库存现金—某出纳160.00(11) 借:库存现金—某出纳40.00原材料—某材料80.00贷:其他应收款—某单位或个人120.00(12)借: 应付账款—某供应商2,000.00贷:库存现金—某出纳300.00银行存款—某行某户1,700.00(13)借:银行存款—某行某户10,000.00 贷:短期借款—某行某笔10,000.00(14)借:银行存款—某行某户20,000.00 贷:实收资本—某所有者20,000.00(15)借:短期借款—某行某笔24,000.00 贷:银行存款—某行某户24,000.00(16)借:固定资产—某类—某项54,000.00 贷: 银行存款—某行某户54,000.00 2 还原经济业务总分类帐户本期发生额对照表第三章P133习题一材料采购过程的核算编制会计分录:借:其他应收款——××500贷:库存现金5002、借:材料采购——甲材料16 000——乙材料12 800应交税费——应交增值税(进项税额)4 896贷:应付票据33 6963、借:材料采购——甲材料480 (720)——乙材料240贷:银行存款480库存现金2404、借:原材料——甲材料16 480——乙材料13 040贷:材料采购——甲材料 16 480 (29 520)——乙材料 16 4805、借:应付票据33 696贷:银行存款33 6966、借:材料采购——甲材料 5 500——乙材料 5 600应交税费——应交增值税(进项税额)1 887贷:银行存款12 9877、借:材料采购——甲材料440 (720)——乙材料280贷:银行存款540库存现金1808、借:原材料——甲材料5 940——乙材料5 880贷:材料采购——甲材料 5 940 (11 820)——乙材料 5 880各总账账户发生额:“材料采购”41 340;“原材料”41 340。

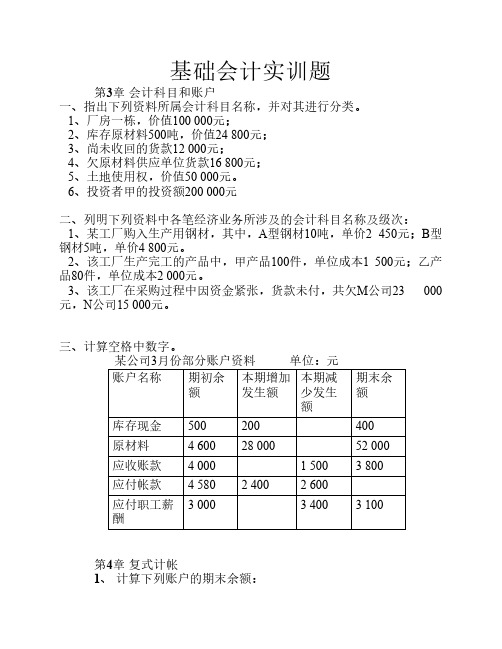

基础会计实训题1

基础会计实训题第3章会计科目和账户一、指出下列资料所属会计科目名称,并对其进行分类。

1、厂房一栋,价值100 000元;2、库存原材料500吨,价值24 800元;3、尚未收回的货款12 000元;4、欠原材料供应单位货款16 800元;5、土地使用权,价值50 000元。

6、投资者甲的投资额200 000元二、列明下列资料中各笔经济业务所涉及的会计科目名称及级次:1、某工厂购入生产用钢材,其中,A型钢材10吨,单价2 450元;B型钢材5吨,单价4 800元。

2、该工厂生产完工的产品中,甲产品100件,单位成本1 500元;乙产品80件,单位成本2 000元。

3、该工厂在采购过程中因资金紧张,货款未付,共欠M公司23 000元,N公司15 000元。

三、计算空格中数字。

某公司3月份部分账户资料单位:元账户名称期初余额本期增加发生额本期减少发生额期末余额库存现金500200400原材料 4 60028 00052 000应收账款 4 000 1 500 3 800应付帐款 4 580 2 400 2 600应付职工薪酬3 000 3 400 3 100第4章复式计帐1、计算下列账户的期末余额:借方库存商品贷方借方应付帐款贷方期初余额 35 000期初余额 45 000本期发生额30 000本期发生额36 000本期发生额 38000本期发生额12 0002、计算下列账户的本期贷方发生额:借其他应收款贷借资本公积贷期初余额800期初余额 4 000本期发生额 2 600本期发生额本期发生额 62000本期发生额期末余额 1 240期末余额 30 800三、编制每笔经济业务的会计分录,对所涉及的“银行存款”(期初余额11 800元)、“原材料”(期初余额30 000元)会计科目开设T型账户,登记期初余额和本期发生额,并结出期末余额。

1、购入A材料一批,计价6 000元,用银行存款支付。

2、收到红星公司所欠货款4 700元,存入银行。

基础会计练习与模拟实训参考答案1

练习一总论参考答案一、单项选择题1-5 C B B A C 6-10 C C C C A 11-15 A B B A B16-20 A C C C C 21-26 A D D D C D二、多项选择题1-6 ABCD ABCD AB BCD AC ABCD7-12 BCD BC ABC ABC ABCD ABCD ACD三、判断题1. √2. √3.x4.√5.x 6 x 7.x 8 x 9 x 10. x 11√ 12 x 13x 14x 15√ 16√ 17. x 18.√ 19√ 20. √ 21 x 22.√ 23 x 24√ 25.x 26. √四、实务题1.(1)权责发生制收入=76 000+84 000=160 000(元)费用=65 000+70 000+3 000+12 000/3+6 000/3=144 000(元)净损益=16 000(元)(2)收付实现制收入=76 000+24 000=100 000(元)费用=65 000+10 800+3 000+12 000=90 800(元)净损益=9 200(元)2.(1)权责发生制收入=60 000+20 000=80 000(元)费用=1 200+30 000=31 200(元)(2)收付实现制收入=60 000+35 000+25 000=120 000(元)费用=1 800/3+1 200+30 000=31 800(元)练习二会计等式和会计要素参考答案一、单项选择题1-5 C B A A D 6-10 C B D D B 11-13 B D C二、多项选择题1-5 BD ABC ACD ABD ABD 6-10 ABCD ABCD ACD ABC ABCD11-15 ABD BCD ABCD ACD ABD 16-20 ABC ABCD AB AC ABC三、不定项选择题1-5 D BCD B ACD C 6-10 A CD C BCD D11-15 BCD ABCD ABCD D ABD 16-19 ABC BD ACD D四、判断题1.x2.x3.√4.√5.x 6√ 7.x 8 x 9√ 10.√ 11x 12√练习三账户与复式记账参考答案一、单项选择题1-10 ABACC BBCAA 11-20 DCACC CCDCB21-30 ABAAC DCBDB 31-40 BAABD ACBBD41-50 AADBB DDDCA 51-60 CCCDD CDADA61-70 BABBA ABDBA 71-80 CCADC B A ADB81-92 ACBCC BBDDC AC二、多项选择题1.ABC2.AC3.BC4.AB5.BC6.ABC7.ABC8.BCD9.AB 10CD11ABCD 12.AB 13AD 14ABCD 15ACD 16ABCD 17BCD 18AB 19BD 20BD21AC 22AD 23AB 24BCD 25.AC 26.AD 27.BCD 28.ABC 29.ABC 30.BC31.ABCD 32.AB 33.BC 34.ABD 35.AC 36.ABCD 37.ABCD三、不定项选择题1BCD. 2.ACD 3ABC 4.BD 5D 6D 7.C 8ABC 9.A 10BC11.D 12B 13BCD 14.C 15AD 16.ABC 17.C 18AC 19ABC 20.ACD四.判断题1.x2.x3.x4.√5.x 6√ 7.√ 8√ 9x 10.x 11x 12x 13x 14x 15√16.√ 17.x 18.x 19√ 20x 21x 22x 23x 24√ 25x 26√ 27x 28√ 29x 30x 31√ 32√ 33x 34√ 35x 36√ 37x 38√ 39x 40√ 41x 42√ 43x 44x五.实务题(二)1.借:银行存款 200000贷;短期借款 2000002.借: 库存现金 80000贷:银行存款 800003.借。

基础会计技能实训参考答案

《基础会计技能实训》参考答案第一篇略第二篇略第三篇综合项目训练参考答案一、建账:1、总账:⑴帐簿启用表的填制;⑵账户目录的开设;⑶登记期初余额。

(有余额的账户)2、日记账:登记期初余额;3、明细帐:登记期初余额;二、账务处理程序——记账凭证账务处理程序(流程图)三、会计分录:1、借:银行存款300000.00贷:短期借款——工行(一年期)300000.002、借:银行存款1000000.00固定资产1000000.00贷:实收资本——宏远实业公司1000000.00——长运发展公司1000000.003、借:银行存款58500.00贷:主营业务收入——甲产品50000.00应交税费——应交增值税(销项税额)8500.004、借:库存现金139000.00贷:银行存款139000.005、借:应付职工薪酬——工资139000.00贷:库存现金139000.006、借:银行存款50000.00贷:应收帐款——罗顿有限公司50000.007、借:管理费用——培训费150.00贷:银行存款150.008、借:在途物资——1#材料10000.00——2#材料16000.00应交税费——应交增值税(进项税额)4369.00贷:应付帐款——潜发实业公司30369.00 9、借:应付帐款——伟强公司30000.00贷:银行存款30000.0010、借:原材料——1#材料10000.00——2#材料16000.00贷:在途物资——1#材料10000.00——2#材料16000.0011、借:管理费用——业务招待费2000.00贷:银行存款2000.0012、借:应收票据——华荣实业公司175500.00贷:主营业务收入——乙产品150000.00应交税费——应交增值税(销项税额)25500.0013、借:生产成本——甲产品30000.00——乙产品40000.00贷:原材料——1#材料30000.00——2#材料40000.0014、借:销售费用——广告费2000.00贷:银行存款2000.0015、借:在途物资——1#材料20000.00——2#材料40000.00应交税费——应交增值税(进项税额)10081.00贷:银行存款70081.00 16、借:其他应收款——刘玉杰1000.00贷:库存现金1000.0017、借:库存现金5000.00贷:银行存款5000.0018、借:原材料——1#材料20000.00——2#材料40000.00贷:在途物资——1#材料20000.00——2#材料40000.0019、借:制造费用——办公费200.00管理费用——办公费300.00销售费用——办公费100.00贷:银行存款600.0020、借:银行存款160000.00贷:应收帐款——华荣实业公司160000.0021、借:应收帐款——佳和实业公司95000.00贷:主营业务收入——甲产品20000.00——乙产品60000.00 应交税费——应交增值税(销项税额)13600.00银行存款1400.0022、借:库存现金20.00管理费用——差旅费或其他980.00贷:其他应收款——刘玉杰1000.0023、借:固定资产——数控机床120000.00贷:银行存款120000.00注:此题按2009年前税法规定处理.24、借:在途物资——1#材料50000.00应交税费——应交增值税(进项税额)8415.00贷:应付票据——三特公司58415.00 25、借:生产成本——甲产品44000.00——乙产品26000.00制造费用——修理费5000.00贷:原材料——1#材料35000.00——2#材料40000.0026、借:库存现金1000.00贷:营业外收入1000.0027、借:银行存款1000.00贷:库存现金1000.0028、借:原材料——1#材料50000.00贷:在途物资——1#材料50000.0029、借:银行存款500000.00贷:长期借款——本金500000.0030、借:营业外支出10000.00贷:银行存款10000.0031、借:管理费用——其他2000.00贷:银行存款2000.0032、借:在建工程237500.00贷:银行存款237500.00注:此题按2009年前税法规定处理.33、借:在建工程2500.00贷:银行存款2500.0034、借:固定资产——数控冲床240000.00贷:在建工程240000.0035、借:预付货款——潜发实业2000.00贷:银行存款2000.0036、借:管理费用——修理费250.00贷:银行存款250.00.37、借:银行存款70200.00贷:主营业务收入——甲产品60000.00应交税费——应交增值税(销项税额)10200.0038、借:在途物资——2#材料80000.00应交税费——应交增值税(进项税额)13430.00贷:银行存款91430.00 预付货款——潜发实业2000.00 39、借:生产成本——甲产品32000.00——乙产品36000.00管理费用——修理费800.00贷:原材料——1#材料40000.00——2#材料28800.0040、借:应付帐款——潜发实业30369.00贷:银行存款30369.0041、借:银行存款175500.00贷:主营业务收入——甲产品60000.00——乙产品90000.00应交税费——应交增值税(销项税额)25500.0042、借:管理费用——交通费或其他275.00贷:库存现金275.0043、借:制造费用——劳动保护费800.00贷:银行存款800.0044、借:无形资产——专利5000.00贷:银行存款5000.0045、借:管理费用——保险费或其他7200.00贷:银行存款7200.0046、借:销售费用——展览费1500.00贷:银行存款1500.0047、借:制造费用——水电费2000.00管理费用——水电费1000.00应交税费——应交增值税(进项)390.00 贷:银行存款3390.00 48、借:制造费用——水电费4000.00管理费用——水电费1500.00销售费用——水电费500.00应交税费——应交增值税(进项)1020.00 贷:银行存款7020.00 49、借:固定资产——小汽车351000.00贷:银行存款351000.0050、借:管理费用——其他50.00贷:原材料——1#材料50.0051、借:应付利息3000.00财务费用——利息2700.00.贷:银行存款5700.00注:①冲已提3000元。

2015春专科基础会计形成性考核册及最新最全答案

2015春基础会计形成性考核册题目及答案基础会计作业1习题一一、目的熟悉账户结构二、资料根据表中所列账户的类别和期初余额、期未余额、本期借方发生额合计、本期贷方发生额合计的已知数,计算出未知数,填入表内。

答案如下:短期借款期末余额:10000;周转材料期末余额:40000;库存现金现金本期借方发生额合计:15000;应收账款本期贷方发生额合计:3000;应付账款期初余额:1000;实收资本本期贷方发生额合计:30000;银行存款期末余额:16000;其他应付款期末余额:2400。

习题二一、目的练习借贷记账法下会计分录的编制。

二、资料某工业公司20×1年12月成立,当月发生如下经济业务(公司只生产销售一种产品――甲产品,不考虑增值税):(1)购入材料一批,价值25 000元,材料已验收入库,货款以银行存款支付。

(2)赊购材料一批,价值10 000元,材料验收入库。

(3)从银行存款中提取现金5 000元备用。

(4)经理张平出差,预借差旅费2 500元,付现金。

(5)本月材料仓库发出材料如下:生产甲产品领用材料20 000元,车间一般消耗领用材料2 500元,企业行政管理部门领用1 000元。

(6)以银行存款10 000元偿付赊购材料款。

(7)销售甲产品,销货款50 000元尚未收到。

(8)用银行存款17 500元,购置新设备一台。

(9)收到购货单位归前欠甲产品货款50 000元,存入银行。

(10)计算分配本月职工工资:生产甲产品工人工资10 000元,车间管理人员工资1 500元,企业行政管理人员工资4 000元。

(12)经理张平报销差旅费1900元,余款600元退回现金。

(13)月未,将本月制造费用全部计入所生产甲产品的生产成本。

(14)公司本月份生产甲产品全部完工,验收入库。

结转已完工甲产品的全部生产成本。

(15)公司销售甲产品价值65 000元,收到货款50 000元并存入银行,其余15 000元尚收到。

基础会计课程实验参考答案

《基础会计实践》参考答案一、填制原始凭证和记帐凭证(原始凭证略;记帐凭证以会计分录代替)1.借:原材料――精制梳棉 185 968应交税费――应交增值税(进项税额) 31 614.56贷:应付帐款――苏州棉麻厂 217 582.562.借:银行存款 228 000贷:短期借款 228 0003.借:库存现金 1 000贷:银行存款 1 0004.借:其他应收款――刘杨 800贷:库存现金 8005.借:银行存款 48 600贷:应收账款——东方商城 48 6006.借:银行存款 468 000贷:主营业务收入——高档浴巾 400 000 应交税费——应交增值税(销项税额) 68 0007.借:生产成本——高档浴巾 92 984贷:原材料——精制梳棉 92 9848. 借:销售费用 1 560贷:银行存款 1 5609.借:在途物资——涤棉 70 000应交税费——应交增值税(进项税额) 11 900贷:应付帐款――松浦棉纱厂 81 90010.借:在途物资——涤棉 210贷:库存现金 210借:原材料————涤棉 70 210贷:在途物资——涤棉70 210 11.借:制造费用 2 850贷:原材料——润滑油 2 85012.借:库存现金 1 000贷:营业外收入 1 00013.借:应付帐款――松浦棉纱厂 26 000贷:银行存款 26 00014.借:银行存款 250 000贷:实收资本――天山纺织厂 250 00015.借:管理费用 960贷:其他应收款――刘杨 800库存现金 16016.借:固定资产 175 500贷:银行存款 175 50017.借:生产成本——普通毛巾 42 126贷:原材料――涤棉 42 12618. 借:应收帐款――联华百货公司 210 600贷:主营业务收入——普通毛巾 180 000应交税费——应交增值税(销项税额) 30 60019.借:制造费用 5 000管理费用 2 000贷:银行存款 7 00020.借:制造费用 14 546管理费用 7 400贷:银行存款 21 94621.借:财务费用 950贷:应付利息 95022.借:预付帐款――临安棉麻精纺厂 14 000贷:银行存款 14 00023. 借:生产成本——高档浴巾 127 680——普通毛巾 54 720制造费用 17 784管理费用 53 352贷:应付职工薪酬 253 53624. 借:制造费用 14 300管理费用 7 144贷:累计折旧 21 44425.借:生产成本——高档浴巾 38 136——普通毛巾 16 344贷:制造费用 54 48026.借:库存商品——高档浴巾 258 800——普通毛巾 113 190贷:生产成本——高档浴巾 258 800——普通毛巾 113 19027.借:主营业务成本——高档浴巾 200 000——普通毛巾 100 000贷:库存商品——高档浴巾 200 000——普通毛巾 100 00028.借:营业税金及附加 4 406.83贷:应交税费――应交城建税 2 754.27――教育附加费 1 652.56借:所得税费用 50 806.79贷:应交税费——应交所得税 50 806.7929.借:主营业务收入 580 000营业外收入 1 000贷:本年利润 581 000借:本年利润428 579.62贷:主营业务成本 300 000营业税金及附加 4 406.83销售费用 1 560管理费用 70 856财务费用 950所得税费用 50 806.7930. 借:利润分配——提取法定盈余公积 53 810.94——提取任意盈余公积 26 905.47贷:盈余公积——法定盈余公积 53 810.94——任意盈余公积 26 905.47借:利润分配——应付普通股股利 107 621.88贷:应付股利 107 621.88借:利润分配——未分配利润 188 338.29贷:利润分配——提取法定盈余公积 53 810.94——提取任意盈余公积 26 905.47——应付普通股股利 107 621.88借:本年利润 538 109.38贷:利润分配——未分配利润 538 109.38二、总分类帐户余额及发生额试算平衡表(总帐帐户及相关明细帐户登记过程略,总帐帐户记帐结果参见试算表)总分类帐户余额及发生额试算平衡表200×年12月31日三、会计报表利润表会企02表资产负债表会企01表。

基础会计实训试题库及答案

基础会计实训试题库及答案一、选择题1. 会计的基本职能是()。

A. 核算和监督B. 计划和控制C. 决策和评价D. 组织和领导答案:A2. 会计要素中,属于资产类的是()。

A. 应收账款B. 应付账款C. 利润D. 所有者权益答案:A3. 根据权责发生制原则,下列哪项费用不应计入当期费用?()A. 当期实际支付的费用B. 当期已经发生但尚未支付的费用C. 上期已经发生并支付,但属于本期的费用D. 当期已经发生但尚未收到的费用答案:C二、判断题1. 会计信息的质量要求中,可靠性是最基本的要求。

()答案:正确2. 会计科目是按照经济内容对会计要素进行分类的项目。

()答案:正确3. 会计分录的借贷平衡是会计核算的基本规则。

()答案:正确三、简答题1. 简述会计的基本假设。

答案:会计的基本假设包括会计主体假设、持续经营假设、会计分期假设和货币计量假设。

会计主体假设是指会计核算应当以独立的法人或非法人组织为单位进行;持续经营假设是指在可预见的未来,企业将持续经营,不会破产或大规模缩减业务;会计分期假设是指为了便于会计信息的定期提供,将企业的经营活动划分为等长的会计期间;货币计量假设是指会计核算以货币作为主要的计量单位。

2. 什么是会计凭证?会计凭证的作用是什么?答案:会计凭证是记录经济业务发生、变更、终止的书面证明,是会计核算的基础。

会计凭证的作用主要有:作为经济业务发生的证据,作为登记账簿的依据,作为内部控制和监督的手段。

四、计算题1. 某企业2023年1月31日的资产负债表显示,流动资产总额为200万元,流动负债总额为100万元。

请计算该企业的流动比率。

答案:流动比率 = 流动资产 / 流动负债 = 200 / 100 = 2五、案例分析题1. 某公司2023年1月1日的资产负债表显示,总资产为500万元,总负债为300万元。

该公司2023年1月31日的资产负债表显示,总资产为520万元,总负债为310万元。

基础会计练习与实训题参考答案

基础会计练习及实训题参考答案项目一会计职业入门教育一、名词解释1、会计——是以货币为主要计量单位,运用专门方法对企事业单位或其他组织的经济活动进行连续、系统、全面地核算和监督,旨在提供经济信息和提高经济效益的一种经济管理活动,是经济管理的重要组成部分。

2、会计监督职能——是指依据监督标准,利用会计核算所提供的会计信息对各单位的经济活动全过程的合法性、合理性和有效性进行的指导、控制和检查。

3、会计核算职能——是指以货币为主要计量单位,对企、事业等单位一定时期的经济活动进行真实、连续、系统、完整地记录、计算和报告。

4、会计方法——会计方法是用来反映和监督会计对象,完成会计任务的手段。

5、会计核算方法——会计核算方法是对会计对象(会计要素)进行完整的、连续的、系统的核算和监督所应用的方法。

6、会计科目——会计科目,就是对会计对象的具体内容进行分类核算的项目。

7、会计账户——账户是根据会计科目开设的账页户头。

8、会计账簿——账簿是用来全面、连续、系统地记录各项经济业务的簿籍,是保存会计数据资料的重要工具。

9、资产——资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

10、负债——负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

11、所有者权益——所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

12、权责发生制——权责发生制是指以权、责关系的实际发生及其影响期间来确认企业的收入和费用的归属期的一种会计核算方法。

二、填空题1、核算和监督2、财产清查3、古代会计、近代会计、现代会计4、元月1日至12月31日5、核算和监督,资金运动。

财产物资、生产、分配、交换6、供应、生产和销售。

供应、生产和销售7、会计对象基本分类具体化财务报表框架资产、负债、所有者权益、收入、费用利润8、会计科目9、资产类、负债类、共同类、所有者权益类、成本类10、总分类科目明细分类科目11、二级科目12、账户13、会计科目14、增加、减少、结余15、增加、减少,余额16、借方、贷方。

基础会计实训课后习题答案

基础会计实训课后习题答案基础会计实训课后习题答案在学习会计的过程中,实践是提高技能和理解概念的重要环节。

基础会计实训课后习题是帮助学生巩固所学知识的重要工具。

下面是一些常见的基础会计实训课后习题及其答案,希望能对大家的学习有所帮助。

1. 会计基础知识习题:什么是会计?会计的目的是什么?答案:会计是一种记录、分析和报告财务信息的系统。

其目的是提供有关企业财务状况、经营成果和现金流量的信息,以便帮助决策者做出合理的经济决策。

2. 会计方程式习题:什么是会计方程式?请列举一个例子。

答案:会计方程式是会计中最基本的概念之一,它表达了资产、负债和所有者权益之间的关系。

一个例子是:资产 = 负债 + 所有者权益。

3. 会计凭证习题:什么是会计凭证?请举一个例子。

答案:会计凭证是记录和证明会计交易的书面文件。

一个例子是发票,它用于记录购买商品或服务的交易。

4. 会计分类习题:什么是资产?请列举三个例子。

答案:资产是企业拥有的具有经济价值的资源。

三个例子是现金、存货和固定资产。

5. 会计报表习题:什么是资产负债表?请解释其结构。

答案:资产负债表是一份报告企业财务状况的会计报表。

它由资产、负债和所有者权益三个部分组成。

资产列出了企业拥有的资源,负债列出了企业的债务,而所有者权益则表示企业归属于所有者的权益。

6. 会计原则习题:什么是会计原则?请列举一个例子。

答案:会计原则是会计准则和规范,用于指导会计实践。

一个例子是货币计量原则,它要求企业将所有交易和财务信息以货币单位进行度量。

7. 会计分录习题:什么是会计分录?请举一个例子。

答案:会计分录是记录会计交易的方法,它包括借方和贷方。

一个例子是购买商品的交易,借方记录了商品的增加,贷方记录了现金或应付账款的减少。

8. 会计调整习题:什么是会计调整?为什么需要进行会计调整?答案:会计调整是在会计周期结束时对账户余额进行调整的过程。

它是为了确保财务报表准确反映企业的财务状况和经营成果。

基础会计实验参考答案

基础会计实验参考答案基础会计实验参考答案会计是一门重要的管理工具,它帮助企业记录和分析财务信息,为决策提供依据。

在学习会计的过程中,进行实验是一种常见的教学方法。

下面是一份基础会计实验的参考答案,希望能对学习者有所帮助。

实验一:会计的基本概念和原则1. 会计的定义:答案:会计是一门研究经济活动,并通过记录、分类、汇总和报告财务信息,为内外部用户提供决策依据的学科。

2. 会计的基本假设:答案:会计的基本假设包括货币计量假设、持续经营假设、会计实体假设和会计时期假设。

3. 会计的主要原则:答案:会计的主要原则包括收入确认原则、费用匹配原则、货币计量原则、历史成本原则和业主权益稳定原则。

实验二:会计方程和会计凭证1. 会计方程的定义:答案:会计方程是指资产等于负债加所有者权益的表达式,即资产=负债+所有者权益。

2. 会计凭证的定义:答案:会计凭证是记录和证明企业经济活动的一种书面凭证,包括原始凭证和复式记账凭证。

3. 会计凭证的要素:答案:会计凭证的要素包括日期、凭证字号、摘要、科目、借方金额和贷方金额。

实验三:会计账簿和会计报表1. 会计账簿的种类:答案:会计账簿的种类包括日记账、总账、明细账和资产负债表。

2. 会计账簿的作用:答案:会计账簿用于记录和分类企业的经济业务,提供准确的财务信息,为编制会计报表提供依据。

3. 会计报表的种类:答案:会计报表的种类包括资产负债表、利润表、现金流量表和所有者权益变动表。

实验四:会计核算和财务分析1. 会计核算的步骤:答案:会计核算的步骤包括收集凭证、登记账簿、汇总账簿、编制试算表、编制财务报表和分析财务报表。

2. 财务分析的方法:答案:财务分析的方法包括比率分析、趋势分析和比较分析。

3. 财务分析的指标:答案:财务分析的指标包括流动比率、速动比率、资产负债率、营业利润率、净利润率和每股收益等。

通过以上实验题目的参考答案,学习者可以更好地理解和掌握基础会计的概念、原则、方法和技巧。

基础会计实训答案

基础会计实训答案(一)资金筹集业务的核算1、3月10日,接受国家投资200000元,存入银行(附件1张:收款通知)借:银行存款200000贷:实收资本2000002、3月11日,以银行存款20000元,归还短期借款(附件1张:还款收据)借:短期借款20000贷:银行存款200003、3月20日,银行转来付款通知,支付第1季度利息3200元(已预提2000元)(附件1张:付款通知)借:应付利息2000财务费用1200贷:银行存款32004、3月28日,预提本月短期借款100 000元的利息,年利率6%。

借:财务费用500贷:应付利息500(二)生产准备过程的核算1、3月1日,开出现金支票一张,从银行提取现金1000元。

(附件1张:支票存根借:库存现金 1 000贷:银行存款 1 0002、3月1日,李明出差借支差旅费800元,以现金支付(附件2张:领款单和公出审批单)借:其他应收款——李明800贷:库存现金8003、3月3日,上月购入乙材料1000公斤@10元,发票金额10000元,已验收入库(附件1张,收料单借:原材料——乙材料10 000贷:在途物资——东方公司10 0004、3月4号,向西北公司购入甲材料1000公斤@19.5元,计19500元,增值税率17%,以转账支票支付(附件2张:转账支票和发票各一张)借:在途物资——西北公司19 500应交税费——应交增值税(进项税额) 3 315贷:银行存款22 8155、3月4号,以现金500元支付上述甲材料运费(附件1张:运费收据)借:在途物资——西北公司500贷:库存现金5006、3月14日,向上海机械厂购入机器一台计30000元,运费1000元,以转账支票支付(附件3张:发票、运费收据、支票存根)借:固定资产31000贷:银行存款310007、3月16日,李明出差回来,报销差旅费750元,收回现金50元,结清前欠数(附件3张:公出审批单、差旅费报销单和收据各一张)借:管理费用750现金50贷:其他应收款——李明8008、3月17日,向西北公司购入乙材料5000公斤@10元,税率17%,款未付,材料已验收入库(附件2张:收料单和发票)借:原材料——乙材料50000应交税金——应交增值税8500贷:应付账款——西北公司585009、3月19日,以银行存款20000元,归还西北公司欠款(附件1张:付款通知)借:应付账款——西北公司20000贷:银行存款2000010、3月21日,向东方公司购入甲材料100公斤@20元,增值税率17%,款未付,材料已验收入库(附件2张:发票和验收入库单)借:原材料——甲材料2000应交税金——应交增值税340贷:应付账款——东方公司234011、3月21日,王红出差回厂,报销差旅费1200元,扣除原借款1000 元,以现金补付(附件1张:差旅费报销单)借:管理费用1200贷:其他应收款——王红1000库存现金20012、3月24日,向西北公司购入丙材料1000公斤,@5元,增值税率17%,材料尚未入库,货款以银存款支付(附件2张:发票和付款凭证)借:在途物资——西北公司5000应交税金——应交增值税850贷:银行存款5850(三)产品生产过程的核算1、3月2日,以现金支付办公用品费300元,其中车间办公费100元,行政管理部门办公费200元(附件2张,购买用品发票2张)借:制造费用100管理费用200贷:库存现金3002、3月6日,仓库送来验收入库甲材料1000公斤如数收回,结转其实际成本20000元(附件1张:收料单)借:原材料——甲材料20 000: 贷:在途物资——西北公司20 0003、3月8日,一车间生产A产品领用甲材料500公斤@20元,计10000元,乙材料500公斤@10元,计5000元(附件1张:领料单1 张)借:生产成本——A产品15 000贷:原材料——甲材料10 000——乙材料 5 0004、3月8日,开出现金支票一张,从银行提取现金800元(附件1张:支票存根)借:库存现金800贷:银行存款8005、3月8日,领用丙材料1000公斤@5元,计5000元,其中用于车间修理600公斤,厂部行政管理部门修理400公斤,(附件2张:领料单2张)借:制造费用3000管理费用2000贷:原材料——丙材料50006、3月9日,以现金支付会议费用150元(附件1张:费用发票1张)借:管理费用150贷:库存现金1507、3月9日,以现金支付下季度报刊杂志费600元(附件1张:收据1张)借:待摊费用600贷:库存现金6008、3月12日,以现金支付汽车修理费200元(附件1张:费用发票)借:管理费用200贷:库存现金2009、3月12日,一车间生产A产品领用甲材料1000公斤@20元,计20000元,一车间一般耗用领用丙材料100公斤@5元,计500元(附件1张:领料单1张)借:生产成本——A产品20000制造费用500贷:原材料——甲材料20000——丙材料50010、3月14日,开出现金支票一张,提取现金10000元,备发工资(附件:支票存根)借:现金10000贷:银行存款1000011、3月15日,以现金10000元支付本月职工工资(附件1张:工资表1 张)借:应付工资10000贷:现金1000012、3月15日,计算分配本月应付工资10000元,其中生产A 产品工人工资5000元,生产B产品工人工资2500元,车间管理人员工资1000 元,厂部管理人员工资1500元(附件1张:工资分配表)借:生产成本——A产品5000——B产品2500制造费用1000管理费用1500贷:应付职工薪酬1000013、3月17日,以现金支付职工药费50元(附件1张:报销单)借:应付职工薪酬50贷:库存现金5014、3月19日,一车间生产B产品领用甲材料1000公斤,@20元,计20000元。

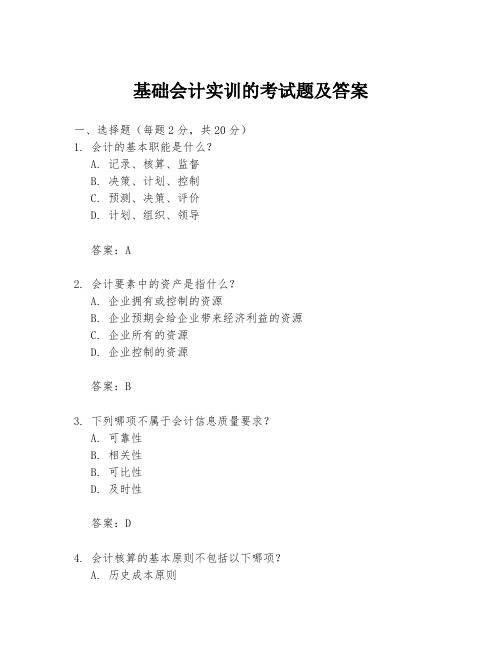

基础会计实训的考试题及答案

基础会计实训的考试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是什么?A. 记录、核算、监督B. 决策、计划、控制C. 预测、决策、评价D. 计划、组织、领导答案:A2. 会计要素中的资产是指什么?A. 企业拥有或控制的资源B. 企业预期会给企业带来经济利益的资源C. 企业所有的资源D. 企业控制的资源答案:B3. 下列哪项不属于会计信息质量要求?A. 可靠性B. 相关性B. 可比性D. 及时性答案:D4. 会计核算的基本原则不包括以下哪项?A. 历史成本原则B. 权责发生制原则C. 收付实现制原则D. 配比原则答案:C5. 会计科目的设置应遵循什么原则?A. 统一性原则B. 可比性原则C. 灵活性原则D. 经济性原则答案:A6. 会计凭证的传递应遵循什么原则?A. 及时性原则B. 准确性原则C. 完整性原则D. 所有上述原则答案:D7. 会计报表中,资产负债表属于哪种类型的报表?A. 静态报表B. 动态报表C. 预算报表D. 预测报表答案:A8. 会计核算中,下列哪项不是会计分录的要素?A. 会计科目B. 借贷方向C. 金额D. 会计期间答案:D9. 会计核算中,下列哪项不是会计账簿的类型?A. 日记账B. 分类账C. 总账D. 预算账答案:D10. 会计档案的保管期限一般是多少年?A. 5年B. 10年C. 15年D. 20年答案:B二、判断题(每题1分,共10分)1. 会计的基本假设包括会计主体、持续经营、货币计量和会计分期。

(对)2. 会计信息的使用者包括内部管理者和外部投资者。

(对)3. 会计核算的基本原则包括历史成本原则和公允价值原则。

(错)4. 会计凭证是会计核算的起点。

(对)5. 会计报表的编制必须遵循会计准则。

(对)6. 会计科目的设置必须符合企业的实际情况。

(对)7. 会计分录的借贷方向必须一致。

(错)8. 会计账簿的登记必须根据会计凭证进行。

(对)9. 会计档案的保管期限可以根据企业的需要自行确定。

基础会计实训题答案

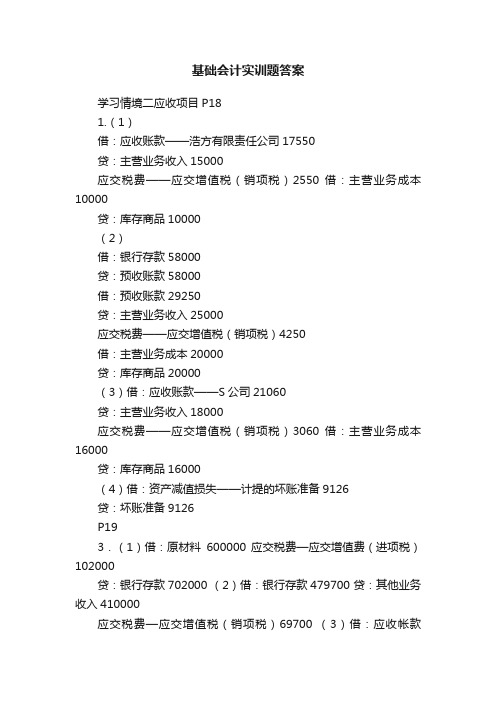

基础会计实训题答案学习情境二应收项目P181.(1)借:应收账款——浩方有限责任公司17550贷:主营业务收入15000应交税费——应交增值税(销项税)2550 借:主营业务成本10000贷:库存商品10000(2)借:银行存款58000贷:预收账款58000借:预收账款29250贷:主营业务收入25000应交税费——应交增值税(销项税)4250借:主营业务成本20000贷:库存商品20000(3)借:应收账款——S公司21060贷:主营业务收入18000应交税费——应交增值税(销项税)3060 借:主营业务成本16000贷:库存商品16000(4)借:资产减值损失——计提的坏账准备9126贷:坏账准备9126P193.(1)借:原材料600000 应交税费—应交增值费(进项税)102000贷:银行存款702000 (2)借:银行存款479700 贷:其他业务收入410000应交税费—应交增值税(销项税)69700 (3)借:应收帐款234000 贷:主营业务收入200000应交税费—应交增值税(销项税)34000 (4)借:预收账款——大海公司936000贷:主营业务收入800000应交税费——应交增值税(销项税)136000 (5)借:银行存款616000贷:预收账款——大海公司616000(6)借:固定资产——货车50000应交税费——应交增值税(进项税)8500贷:银行存款58500(7)借:在建工程351000贷:原材料300000应交税费——应交增值税(进项税转出)51000 (8)借:原材料400000应交税费——应交增值税(进项税)68000贷:应付账款468000(9)借:在建工程636000贷:库存商品500000应交税费——应交增值税(销项税)136000 (10)借:库存商品300000应交税费——应交增值税(进项税)51000贷:预付账款——大江公司351000借:预付账款261000贷:银行存款2610004.(1)借:应收账款——金星公司118000贷:主营业务收入100000应交税费——应交增值税(销项税)17000银行存款1000借:主营业务成本80000贷:库存商品80000(2)借:银行存款1000贷:应收账款——金星公司1000借:应收票据117000贷:应收账款——金星公司17000(3)借:原材料180000应交税费——应交增值税(进项税)30600贷:应收票据117000银行存款93600(4)借;预付账款——永顺公司20000贷:银行存款20000(5)借:原材料40000应交税费——应交增值税(进项税)6800贷:预付账款——永顺公司46800 (6)借:预付账款——永顺公司26800贷:银行存款26800(7)其他应收款——备用金5000贷:库存现金5000(8)借:制造费用5500贷:其他应收款——备用金5000库存现金500(9)借:其他业务成本3060贷:周转材料——包装物30605(1)借:资产减值损失——计提的坏账准备100000 贷:坏账准备100000(2)借:坏账准备30000贷:应收账款30000(3借:资产减值损—计提的坏账准备50000贷:应收账款50000(4)借:应收账款20000贷:贷坏账准备20000借:银行存款20000贷:应收账款200006.收到票据:借:应收票据117000贷:主营业务收入100000应交税费——应交增值税(销项税)17000 年度利息:借:应收利息3900贷:财务费用3900注:年度利息:117000*10%*4/12=3900收回到期的票款:借:银行存款122850 (117000+117000*0.1/2)贷:应收票据117000应收利息3900财务费用19507.第一年:借:资产减值损失——计提的坏账准备500贷:坏账准备500第二年:借:资产减值损失——计提的坏账准备750贷:坏账准备750第三年:借:坏账准备150贷:资产减值损失150第四年:借:坏账准备1200贷:应收账款1200借:资产减值损失——计提的坏账准备1100贷:坏账准备11008.(1).借:银行存款84240贷:主营业务收入72000应交税费——应交增值税(销项)12240 (2)借:应收账款——B公司70200贷:主营业务收入60000应缴税费——应交增值税(销项)10200 (3)借:银行存款69600财务费用600贷:应收账款—B公司70200(4)借:应收账款—C公司105300贷:主营业务收入90000应交税费——应交增值税(销项税)15300(5)发生销售折让时:借:主营业务收入5400应交税费——应交增值税(销项)918贷:应收账款6318实际收到账款时:借:银行存款98982贷:应收账款989829.题5月31日:借:应收票据100000贷:应收账款——B公司1000006.30:借:应收利息1000贷:财务费用10007月1号:借:银行存款101500贷:应收票据100000财务费用1500注:贴现所得=到期值-贴现利息=100000+1000*6-900*5=101500 11月30号:借:应收账款_B 100000贷:短期借款10000010.(1)借:应收账款——A公司117万贷:主营业务收入100万应交税费——应交增值税(销项税)17万借:银行存款116万财务费用1万贷:应收账款117万借:主营业务成本85万贷:库存商品85万(2)借:主营业务收入10万应交税费——应交增值税(销项税) 1.7万贷:银行存款11.7万(3)借:银行存款140.4万贷:主营业务收入120万应交税费——应交增值税(销项税)20.4万借:主营业务成本75万贷:库存商品75万(4)借:劳务成本20万贷:应付职工薪酬20万借:应收账款——E公司17.55万贷:主营业务收入15万应交税费——应交增值税(销项税)2.55万借:主营业务成本20万贷:劳务成本20万(5)借:委托代销商品180万贷:库存商品180万借:应收账款——F公司46.8万贷:主营业务收入40万应交税费——应交增值税(销项税)6.8万借:主营业务成本36万贷:委托代销商品36万注:180万*0.2=36万(6)借:银行存款40万贷:预收账款40万(7)借:主营业务收入100万应交税费——应交增值税(销项税)17万贷:银行存款116万财务费用1万借:库存商品85万贷:主营业务成本85万12月主营业务收入:100-10+120+15+40-100=165万12月主营业务成本:85+75+20+36-85=131万P22实务操作题业务一:借:应收账款1002800贷:主营业务收入84000应交税费——应交增值税(销项)14280银行存款2000业务二:借:应收账款65000贷:应收票据65000业务三:借:应收账款117000贷:主营业务收入100000应交税费——应交增值税(销项)17000业务四:借:银行存款100280贷:应收账款100280业务五:借:银行存款117000贷:应收账款117000 P26拓展训练1.(1)借:库存商品——W商品80万应交税费——应交增值税(进项税)13.6万贷:应付账款——A公司93.6万(2)借:应收账款175.5万贷:主营业务收入——W商品150万应交税费——应交增值税(销项税)25.5万借:主营业务成本120万贷:库存商品120万(3)借主营业务收入75万应交税费——应交增值税(销项税)12.75万贷:应收账款87.75万借:库存商品——W商品60万贷:主营业务成本60万(4)借:资产减值损失——体提的存货跌价准备20万贷:存货跌价准备20万注:库存商品的账面价值=230+80-120+60=250万2,(1)借:应收账款——乙公司795.6万贷:主营业务收入680万应交税费——应交增值税(销项税)115.6万借:主营业务成本480万贷:库存商品——A商品480万(2)借:主营业务收入340万应交税费)应交增值税(销项税)57.8万贷:应收账款——乙公司397.8万借:库存商品——A商品240万贷:主营业务成本240万(3)借:生产成本234万管理费用18.72万销售费用28.08万贷:应付职工薪酬——非货币性福利280.8万注:计税价格04万*1.17=0.468万,含税价。

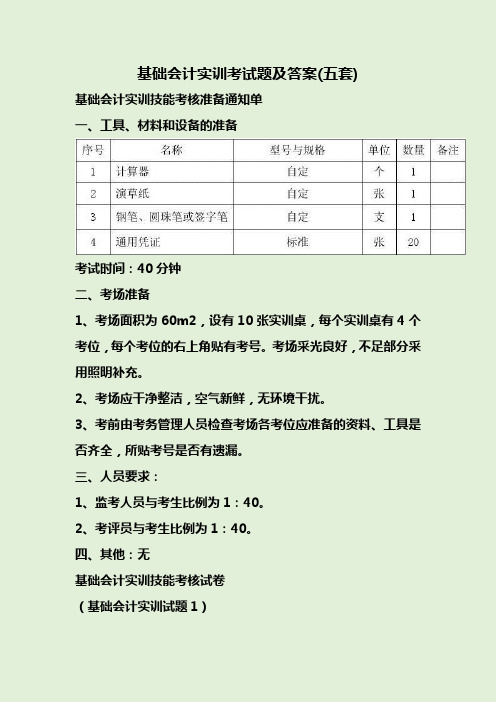

基础会计实训考试题及答案(五套)

基础会计实训考试题及答案(五套)基础会计实训技能考核准备通知单一、工具、材料和设备的准备考试时间:40分钟二、考场准备1、考场面积为60m2,设有10张实训桌,每个实训桌有4个考位,每个考位的右上角贴有考号。

考场采光良好,不足部分采用照明补充。

2、考场应干净整洁,空气新鲜,无环境干扰。

3、考前由考务管理人员检查考场各考位应准备的资料、工具是否齐全,所贴考号是否有遗漏。

三、人员要求:1、监考人员与考生比例为1:40。

2、考评员与考生比例为1:40。

四、其他:无基础会计实训技能考核试卷(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

考核时间:20 分钟考评员签字:基础会计实训技能考核试卷答案(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

基础会计实训技能考核试卷(基础会计实训试题2)一、考核内容五三公司2005年10月份发生了下列经济业务:(1)将现金5000元存入银行。

(阐述:)(2)收到某单位投资计100000元存入银行。

(阐述:)(3)购入甲材料10000元,材料款暂欠。

(阐述:)(4)以银行存款偿还短期银行借款5000元。

(阐述:)(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:)(6)以银行存款归还短期借款2 000元。

(阐述:)(7)张三出差预借差旅费2000元。

【财务管理】基础会计实训与练习参考答案

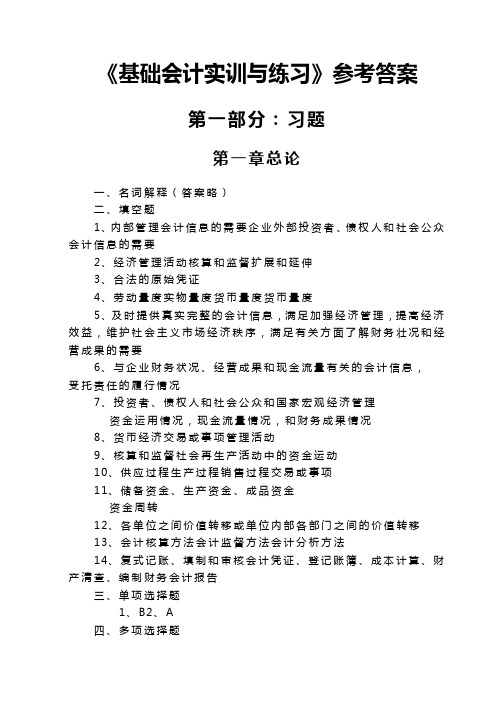

《基础会计实训与练习》参考答案第一部分:习题第一章总论一、名词解释(答案略)二、填空题1、内部管理会计信息的需要企业外部投资者、债权人和社会公众会计信息的需要2、经济管理活动核算和监督扩展和延伸3、合法的原始凭证4、劳动量度实物量度货币量度货币量度5、及时提供真实完整的会计信息,满足加强经济管理,提高经济效益,维护社会主义市场经济秩序,满足有关方面了解财务壮况和经营成果的需要6、与企业财务状况、经营成果和现金流量有关的会计信息,受托责任的履行情况7、投资者、债权人和社会公众和国家宏观经济管理资金运用情况,现金流量情况,和财务成果情况8、货币经济交易或事项管理活动9、核算和监督社会再生产活动中的资金运动10、供应过程生产过程销售过程交易或事项11、储备资金、生产资金、成品资金资金周转12、各单位之间价值转移或单位内部各部门之间的价值转移13、会计核算方法会计监督方法会计分析方法14、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告三、单项选择题1、B2、A四、多项选择题1、AB2、ABCD3、BC4、BCD5、AB五、判断题1、错误2、正确3—14、错误六、问答题(答案略)七、实训题(答案略)第二章会计要素一、练习题(一)名词解释(答案略)(二)填空题1、会计对象经济特征会计对象设置账户编制会计报表2、资产、负债、所有者权益3、资产、负债、所有者权益、收入、费用、利润4、资产=负债+所有者权益5、设置账户、复式记账、编制会计报表6、资金运动静态平衡关系7、销售商品收入、提供劳务收入让渡资产使用权收入8、经营成果、收入费用利得和损失(三)单项选择题:1、A2、B3、D4、A5、B6、A7、C8、D(四)多项选择题:1、ABCE2、ACDE3、CDE4、ACE5、ADE6、BDE7、ABD8、BCE(五)判断并改错题:1.错2.错3.错4.错5.对6错7.错8.对(六)简答题(答案略)二、实训题习题一题解:习题二题解:收入=790000元成本费用支出=700000+3000+500+1500+28000+600+500+6000+2000=742100(元)利润=790000—742100=47900(元)第三章账户和复式记账一、名词解释(略)二、填空题1.合法性原则、相关性原则、实用性原则2.资产类、负债类、所有者权益类、成本类、损益类3.总分类科目、明细分类科目。

基础会计实训参考答案

基础会计实训参考答案第2题、用以记录和证明经济业务的发生或完成情形,明确经济责任,并作为记账依据的会计凭证是( A 原始凭证)。

第3题、“限额领料单”按其填制方法属于(b累计凭证)。

第4题、当经济业务只涉及货币资金相互间的收付时,一样填制(b付款凭证)。

第5题、销售商品一批,部分货款已收回并存入银行,另有部分货款尚未收回,应填制(a 收款凭证和转账凭证)。

第6题、下列单据中属于自制原始凭证的是(c工资运算单)。

第7题、明细账从账簿的外表形式上看一样采纳(b活页式)账簿。

第8题、在结账往常,如发觉账簿记录有文字或数字错误,而记账凭证没错,应采纳(a 划线更正法)进行错账更正。

第9题: 记账以后,如发觉记账凭证和账簿记录的金额有错误(所记金额小于应记的正确金额),而应借、应贷的会计科目没有错误,应采纳(c补充登记法)进行错账更正。

第10题: 对现金清查所采纳的差不多方法是(a实地盘点法)。

第11题: 清查银行存款所采纳的方法一样是(d对账单法)。

第12题: 在实地盘存制下,平常在账簿中对财产物资(a只记增加数,不记减少数)。

第13题: “未达账项”是指单位与银行之间由于结算凭证传递的时刻不同而造成的(c 一方差不多入账,另一方尚未登记入账的账项)。

第14题: 结算往来款项的清查一样采纳(c函证核对法)。

第15题: “待处理财产损溢”是一个(d双重性质的账户)。

第16题: 对财产清查中发觉的财产物资盘亏,若属于定额内的自然损耗,应按规定转作(a治理费用)。

第17题: 财产物资的盘存制度有(c永续盘存制d实地盘存制)。

第18题: 下列不属于对外会计报表的是(d产品生产成本表)。

第19题: 下列属于静态报表的是(a资产负债表)。

第20题: 汇总会计报表与单位会计报表是会计报表按照(c编制单位)进行的分类。

第21题: 个别会计报表与合并会计报表是会计报表按照(d会计主体)进行的分类。

第22题: 下列会计报表中属于月报的有(d资产负债表和利润表)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《基础会计课程实训》参考答案

一、填制原始凭证和记帐凭证

(原始凭证略;记帐凭证以会计分录代替)

1.借:原材料――精制梳棉 185 968

应交税费――应交增值税(进项税额) 31 614.56

贷:应付帐款――苏州棉麻厂 217 582.56

2.借:银行存款 228 000

贷:短期借款 228 000

3.借:库存现金 1 000

贷:银行存款 1 000

4.借:其他应收款――刘杨 800

贷:库存现金 800

5.借:银行存款 48 600

贷:应收账款——东方商城 48 600

6.借:银行存款 468 000

贷:主营业务收入——高档浴巾 400 000 应交税费——应交增值税(销项税额) 68 000

7.借:生产成本——高档浴巾 92 984

贷:原材料——精制梳棉 92 984

8. 借:销售费用 1 560

贷:银行存款 1 560

9.借:在途物资——涤棉 70 000

应交税费——应交增值税(进项税额) 11 900

贷:应付帐款――松浦棉纱厂 81 900

10.借:在途物资——涤棉 210

贷:库存现金 210

借:原材料————涤棉 70 210

贷:在途物资——涤棉70 210

11.借:制造费用 2 850

贷:原材料——润滑油 2 850

12.借:库存现金 1 000

贷:营业外收入 1 000

13.借:应付帐款――松浦棉纱厂 26 000

贷:银行存款 26 000

14.借:银行存款 250 000

贷:实收资本――天山纺织厂 250 000

15.借:管理费用 960

贷:其他应收款――刘杨 800 库存现金 160

16.借:固定资产 175 500

应交税费――进项税 29 835

贷:银行存款 205 335

17.借:生产成本——普通毛巾 42 126

贷:原材料――涤棉 42 126

18. 借:应收帐款――联华百货公司 210 600

贷:主营业务收入——普通毛巾 180 000 应交税费——应交增值税(销项税额) 30 600

19.借:制造费用 5 000

管理费用 2 000

贷:银行存款 7 000

20.借:制造费用 14 546

管理费用 7 400

贷:银行存款 21 946

21.借:财务费用 950

贷:应付利息 950

22.借:预付帐款――临安棉麻精纺厂 14 000

贷:银行存款 14 000

23. 借:生产成本——高档浴巾 127 680

——普通毛巾 54 720

制造费用 17 784

管理费用 53 352

贷:应付职工薪酬 253 536

24. 借:制造费用 14 300

管理费用 7 144

贷:累计折旧 21 444

25.借:生产成本——高档浴巾 38 136

——普通毛巾 16 344

贷:制造费用 54 480

26.借:库存商品——高档浴巾 258 800

——普通毛巾 113 190

贷:生产成本——高档浴巾 258 800

——普通毛巾 113 190

27.借:主营业务成本——高档浴巾 200 000

——普通毛巾 100 000

贷:库存商品——高档浴巾 200 000

——普通毛巾 100 000

28.借:营业税金及附加 2 525.04

贷:应交税费――应交城建税 1 767.53

――教育附加费 757.51

借:所得税费用 51 277.24

贷:应交税费——应交所得税 51 277.24

29.借:主营业务收入 580 000

营业外收入 1 000

贷:本年利润 581 000

借:本年利润 427 168.28

贷:主营业务成本 300 000

营业税金及附加 2 525.04

销售费用 1 560

管理费用 70 856

财务费用 950

所得税费用 51 277.24

30. 借:利润分配——提取法定盈余公积 53 952

——提取任意盈余公积 26 976

贷:盈余公积

——法定盈余公积 53 952

——任意盈余公积 26 976

借:利润分配——应付普通股股利 107 904.14

贷:应付股利 107 904.14

借:利润分配——未分配利润 188 832.14

贷:利润分配——提取法定盈余公积 53 952

——提取任意盈余公积 26 976

——应付普通股股利 107 904.14

借:本年利润 539 520.72

贷:利润分配——未分配利润 539 520.72

二、根据收款凭证、付款凭证逐日逐笔登记现金日记账和银行存款日记账。

银行存款日记账

三、总分类帐户余额及发生额试算平衡表

(总帐帐户及相关明细帐户登记过程略,总帐帐户记帐结果参见试算表)

总分类帐户余额及发生额试算平衡表

200×年12月31日

四、会计报表

利润表

会企02表编制单位:200×年12月单位:元

资产负债表

会企01表编制单位: 200×年12 月31 日单位: 元。