美锦能源深度分析研究报告

美锦能源社会责任报告2021

美锦能源(以下简称“美锦”)是一家致力于提供清洁、可再生能源解决方案的企业。

作为一家具有社会责任感的企业,美锦一直致力于在环保、社区公益、员工关怀等方面做出积极的贡献。

为了向社会公众公开美锦的社会责任履行情况,特编写本报告,以便公众了解美锦在2021年的社会责任履行情况。

一、环保责任1. 绿色能源供应:美锦将可再生能源作为主要能源供应方式,在2021年持续推进风电、太阳能等清洁能源项目,为社会提供绿色能源。

2. 减排工作:美锦严格按照国家环保政策要求,加强废气、废水等污染物排放监控和治理,努力降低对环境的影响。

3. 环境保护投入:美锦在2021年增加了对环境保护方面的投入,用于开展环境保护宣传教育、生态保护等活动,努力营造良好的环境保护氛围。

二、社区公益责任1. 扶贫助困:美锦积极响应国家扶贫政策,通过捐款捐物、开展技能培训等方式,帮助贫困地区改善生活条件,助力脱贫攻坚工作。

2. 教育支持:美锦在2021年加大对教育的支持力度,捐资助学、修缮校舍等活动不断开展,帮助提升当地教育水平。

3. 社区活动举办:美锦在当地开展各类文化、体育活动,丰富居民的业余生活,促进社区和谐发展。

三、员工关怀责任1. 安全生产:美锦不断加强安全生产管理,严格遵守国家相关安全生产法律法规,确保员工工作环境的安全与健康。

2. 培训发展:美锦注重员工培训和技能提升,通过举办各类培训班、技能比赛等活动,提升员工的综合素质。

3. 健康保障:美锦为员工提供完善的健康保障制度,建立健全的医疗保障体系,关爱员工的身心健康。

结语美锦将社会责任视为企业发展的根本,秉持“责任为先,永续发展”的经营理念,不断推动企业社会责任履行工作。

未来,美锦将继续深化社会责任履行,为创造更加美好的社会环境和未来发展不懈努力。

通过上述内容可以看出,美锦在2021年在环保、社区公益、员工关怀等方面都做出了具体的努力和实际行动,取得了一定的成绩和进展。

同时也提出了未来的发展目标和方向,显示了美锦在社会责任履行方面的长远愿景和承诺。

美锦能源2020年上半年决策水平分析报告

美锦能源2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为13,506.58万元,与2019年上半年的94,437.34万元相比有较大幅度下降,下降85.70%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为14,683.36万元,与2019年上半年的94,978.22万元相比有较大幅度下降,下降84.54%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析美锦能源2020年上半年成本费用总额为507,939.38万元,其中:营业成本为432,599.04万元,占成本总额的85.17%;销售费用为28,652.32万元,占成本总额的5.64%;管理费用为26,795.86万元,占成本总额的5.28%;财务费用为12,602.88万元,占成本总额的2.48%;营业税金及附加为7,289.28万元,占成本总额的1.44%。

2020年上半年销售费用为28,652.32万元,与2019年上半年的36,944.15万元相比有较大幅度下降,下降22.44%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为26,795.86万元,与2019年上半年的25,725.64万元相比有所增长,增长4.16%。

2020年上半年管理费用占营业收入的比例为5.11%,与2019年上半年的3.33%相比有所提高,提高1.78个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析美锦能源2020年上半年资产总额为2,081,229.64万元,其中流动资产为653,053.87万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的34.86%、21.69%和18.27%。

美锦能源2020年上半年财务分析结论报告

美锦能源2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为13,506.58万元,与2019年上半年的94,437.34万元相比有较大幅度下降,下降85.70%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为432,599.04万元,与2019年上半年的586,932.95万元相比有较大幅度下降,下降26.29%。

2020年上半年销售费用为28,652.32万元,与2019年上半年的36,944.15万元相比有较大幅度下降,下降22.44%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为26,795.86万元,与2019年上半年的25,725.64万元相比有所增长,增长4.16%。

2020年上半年管理费用占营业收入的比例为5.11%,与2019年上半年的3.33%相比有所提高,提高1.78个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为12,602.88万元,与2019年上半年的13,115.45万元相比有所下降,下降3.91%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,美锦能源2020年上半年经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

000723美锦能源2023年三季度现金流量报告

美锦能源2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为736,373.93万元,与2022年三季度的741,083.96万元相比有所下降,下降0.64%。

企业通过销售商品、提供劳务所收到的现金为544,588.95万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.96%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加41,884.72万元。

二、现金流出结构分析2023年三季度现金流出为745,018.4万元,与2022年三季度的753,578.83万元相比有所下降,下降1.14%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的61.29%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;偿还债务支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度美锦能源投资活动需要资金94,994.82万元;经营活动创造资金41,884.72万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度美锦能源筹资活动产生的现金流量净额为44,465.63万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负8,644.47万元,与2022年三季度负12,494.87万元相比现金净亏空有较大幅度减少,减少30.82%。

2023年三季度经营活动产生的现金流量净额为41,884.72万元,与2022年三季度的85,225.84万元相比有较大幅度下降,下降50.85%。

000723美锦能源2023年三季度财务分析结论报告

美锦能源2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为7,553.45万元,与2022年三季度的38,593.61万元相比有较大幅度下降,下降80.43%。

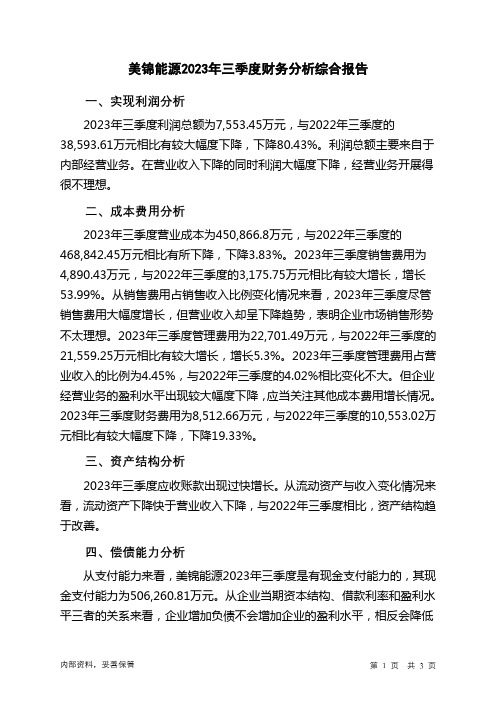

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为450,866.8万元,与2022年三季度的468,842.45万元相比有所下降,下降3.83%。

2023年三季度销售费用为4,890.43万元,与2022年三季度的3,175.75万元相比有较大增长,增长53.99%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为22,701.49万元,与2022年三季度的21,559.25万元相比有较大增长,增长5.3%。

2023年三季度管理费用占营业收入的比例为4.45%,与2022年三季度的4.02%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为8,512.66万元,与2022年三季度的10,553.02万元相比有较大幅度下降,下降19.33%。

三、资产结构分析2023年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,美锦能源2023年三季度是有现金支付能力的,其现金支付能力为506,260.81万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析美锦能源2023年三季度的营业利润率为1.60%,总资产报酬率为1.85%,净资产收益率为0.68%,成本费用利润率为1.51%。

000723美锦能源2023年三季度行业比较分析报告

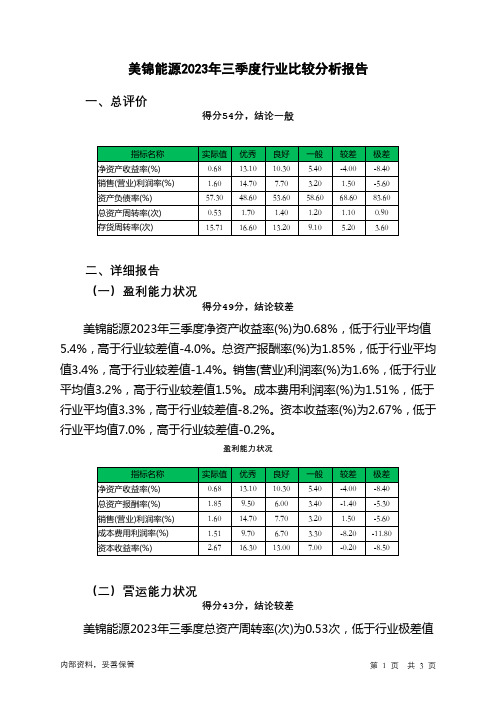

美锦能源2023年三季度行业比较分析报告一、总评价得分54分,结论一般二、详细报告(一)盈利能力状况得分49分,结论较差美锦能源2023年三季度净资产收益率(%)为0.68%,低于行业平均值5.4%,高于行业较差值-4.0%。

总资产报酬率(%)为1.85%,低于行业平均值3.4%,高于行业较差值-1.4%。

销售(营业)利润率(%)为1.6%,低于行业平均值3.2%,高于行业较差值1.5%。

成本费用利润率(%)为1.51%,低于行业平均值3.3%,高于行业较差值-8.2%。

资本收益率(%)为2.67%,低于行业平均值7.0%,高于行业较差值-0.2%。

盈利能力状况(二)营运能力状况得分43分,结论较差美锦能源2023年三季度总资产周转率(次)为0.53次,低于行业极差值0.9次。

应收账款周转率(次)为14.38次,低于行业较差值16.9次,高于行业极差值12.0次。

流动资产周转率(次)为2.07次,低于行业较差值2.1次,高于行业极差值1.1次。

资产现金回收率(%)为4.18%,低于行业平均值5.9%,高于行业较差值2.2%。

存货周转率(次)为15.71次,高于行业良好值13.2次,低于行业最优值16.6次。

营运能力状况(三)偿债能力状况得分64分,结论一般美锦能源2023年三季度资产负债率(%)为57.3%,优于行业平均值58.6%,劣于行业良好值53.6%。

已获利息倍数为1.73,低于行业平均值3.6,高于行业较差值0.3。

速动比率(%)为57.05%,低于行业平均值64.3%,高于行业较差值45.3%。

现金流动负债比率(%)为2.63%,低于行业平均值17.4%,高于行业较差值-2.0%。

带息负债比率(%)为25.43%,优于行业优秀值25.5%。

偿债能力状况(四)发展能力状况得分58分,结论一般美锦能源2023年三季度销售(营业)增长率(%)为-4.84%,低于行业平均值1.8%,高于行业较差值-8.7%。

000723美锦能源2023年三季度财务风险分析详细报告

美锦能源2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供959,179.09万元的资金供长期使用。

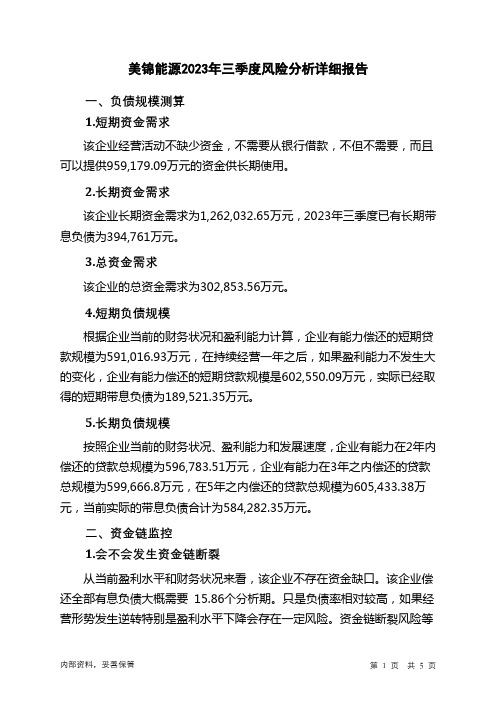

2.长期资金需求该企业长期资金需求为1,262,032.65万元,2023年三季度已有长期带息负债为394,761万元。

3.总资金需求该企业的总资金需求为302,853.56万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为591,016.93万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是602,550.09万元,实际已经取得的短期带息负债为189,521.35万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为596,783.51万元,企业有能力在3年之内偿还的贷款总规模为599,666.8万元,在5年之内偿还的贷款总规模为605,433.38万元,当前实际的带息负债合计为584,282.35万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要15.86个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口557,683.52万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计增加6,521.19万元,固定资产合计增加247,024.69万元,无形资产及其他资产合计增加96,009.71万元,递延所得税资产增加17,916.47万元,其他非流动资产增加45,002.49万元,共计增加412,474.55万元。

非流动负债合计增加165,455.58万元,所有者权益合计增加113,341.28万元,共计增加278,796.86万元。

000723美锦能源2023年三季度财务指标报告

美锦能源2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为7,553.45万元,与2022年三季度的38,593.61万元相比有较大幅度下降,下降80.43%。

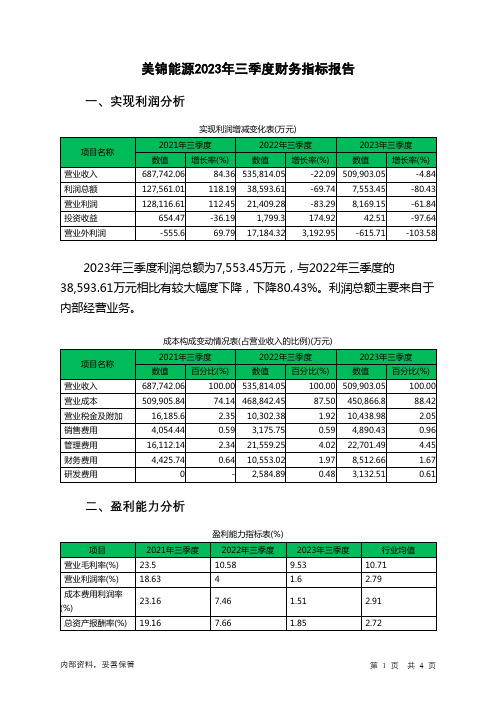

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 29.37 8.14 0.68 4.01美锦能源2023年三季度的营业利润率为1.60%,总资产报酬率为1.85%,净资产收益率为0.68%,成本费用利润率为1.51%。

企业实际投入到企业自身经营业务的资产为3,944,107.84万元,经营资产的收益率为0.83%,而对外投资的收益率为0.26%。

2023年三季度营业利润为8,169.15万元,与2022年三季度的21,409.28万元相比有较大幅度下降,下降61.84%。

以下项目的变动使营业利润增加:其他收益增加23.06万元,资产处置收益增加33.93万元,资产减值损失减少95.39万元,财务费用减少2,040.36万元,营业成本减少17,975.65万元,共计增加20,168.4万元;以下项目的变动使营业利润减少:公允价值变动收益减少983.5万元,信用减值损失减少1,383.83万元,投资收益减少1,756.79万元,营业税金及附加增加136.6万元,研发费用增加547.61万元,管理费用增加1,142.23万元,销售费用增加1,714.67万元,共计减少7,665.25万元。

各项科目变化引起营业利润减少13,240.13万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为0.65,与2022年三季度的0.8相比有所下降,下降了0.15。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为1,035,334.23万元,与2022年三季度的1,118,660.74万元相比有所下降,下降7.45%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图表目录 图表 1:美锦能源股权结构图 资料来源:大同证券整理 ................................................................................ 3 图表 2:去年以来的国内焦炭价格走势图 数据来源:WIND 资讯 ................................................................. 6 图表 3:07 年以来国内焦炭月产量 数据来源:WIND 资讯 .............................................................................. 7 图表 4:国内外煤炭价格指数 数据来源:WIND 资讯 ....................................................................................... 8 图表 5:国内煤炭产量 数据来源:WIND 资讯 ................................................................................................... 8 图表 6:国内外钢铁价格指数 数据来源:WIND 资讯 ....................................................................................... 9 图表 7:国内钢材产量和产销率 数据来源:WIND 资讯 ................................................................................... 9 图表 8:08 年焦炭价格走势分析图 资料来源:大同证券 ............................................................................. 10

人类追求深度分析研究报告

页 码第 4 页

第三化产车间及污水处理站等。从战略安排上看,美锦焦化注入上市公司只是美锦集团焦化类资产上市的第一

步,为了解决同业竞争,美锦集团将通过定向增发等方式把全部焦化类资产装入上市公司。

美锦集团以焦炭为核心,不断延伸产业链,已经形成了“煤-焦-气-化”和“矸石-热电-建材”两个产业链。

3、公司大股东简介--美锦能源集团有限公司

美锦集团成立于 2000 年 12 月 18 日,山西美锦煤炭气化股份有限公司成立于 1999 年。为了便于经营管理, 美锦集团的全部焦化类资产都由美锦股份管理运营,这些焦化类资产主要有第一洗煤车间、第二洗煤车间、铸 造焦车间(又叫第二炼焦车间)、第一化产车间、第三炼焦车间、第二化产车间、第四炼焦车间、第五炼焦车间、

表格目录 表格 1:美锦集团控参股企业简表 资料来源:大同证券整理 .......................................................................... 4 表格 2:国内主要焦炭生产上市公司焦炭业务盈利能力 数据来源:公司 07 年报 .................................... 10 表格 3:年报可查上市公司的煤化副产品业务盈利能力 数据来源:公司 07 年报 .................................... 10 表格 4: 盈利预测表(单位:万元) 数据来源:大同证券 .......................................................................... 11

(0351) 4131559 qiangm5787@ 山西·太原·青年路8号

030001

投资要点: ¾ 2007年美锦能源成功地实施并完成了重大

资产置换方案和股改方案,以2007年2月28日为置换 资产交割日,原来的电气类资产及负债置换出去, 将美锦集团持有的山西美锦焦化有限公司90%的股 权置入上市公司,目前公司的主要经营资产是山西 美锦焦化有限公司90%的股权,公司主营业务是焦 炭及其副产品。

(一)公司简介 ........................................................................................................................................................... 3 (二)公司的竞争优势 ............................................................................................................................................... 4 (三)公司的竞争劣势 ............................................................................................................................................... 5 二、焦炭行业分析............................................................................................................................................................ 6 (一)焦炭供需分析――产能过剩下降 ................................................................................................................... 6 (二)上游原材料煤炭价格分析――煤炭价格将高位运行.................................................................................... 7 (三)下游钢铁行业分析――行业仍将保持景气.................................................................................................... 8 (四)焦炭价格分析结论 ........................................................................................................................................... 9 三、美锦能源年报分析.................................................................................................................................................. 10 四、美锦能源盈利预测...................................................................................................................................................11

50.00% 0.00%

-50.00%

成交金额 上证A股指数

美锦能源 沪深300

1200 1000 800 600 400 200 0

上证综合指数

评 级: 报告时间: 报告类型: 研 究 员: 电 话: E-m ail: 地 址: 邮 编: 网 址:

短期:中性 长期: B 2008年4月8日

公司深度分析报告 马强

美锦能源深度分析研究报告

页 码第 1 页

美锦能源深度分析报告

07-01 07-02 07-03 07-04 07-05 07-06 07-07 07-08 07-09 07-10 07-11 07-12 08-01 08-02 08-03

450.00% 400.00% 350.00% 300.00% 250.00% 200.00% 150.00% 100.00%

¾ 通过对08年焦炭行业产能分析、上游煤炭 行业价格分析和下游钢铁行业对景气度分析,我们 认 为 08 年 主 焦 煤 价 格 和 钢 材 价 格 会 继 续 在 高 位 运 行,焦炭行业可以通过提价保持稳定的利润率,行 业整体风险目前来看不是很大。

¾ 07年公司全年实现主营业务收入80,703万 元,比上年度增长31%;实现净利润6,944万元,比 上年增长372%。不考虑资产注入的情况下,我们推 算公司08、09年EPS分别为0.75和0.87元,公司目前 股价25元,结合焦炭行业上下游行业风险,认为估 值没有优势,但是考虑到公司肯定会在市场情况好 转的情况下注入剩余的焦炭产能资源,维持公司股 价28元目标价,给予短期评级“中性”,长期评级 “B”。

¾ 风险提示:上下游行业的经营景气度是公 司经营的最大风险,我们将持续关注上下游行业的 未来数据,并跟踪公司的经营和后续的资产注入, 后续报告会持续推出。