湘潭市中医医院自制药品成本测算汇总表

卫生室药品成本核算表

山阳卫生室10月份药品成本计算表

单位负责人: 杨华先财务负责人: 于泽润制表人:史淑红

山阴卫生室10月份药品成本计算表

顾仙卫生室10月份药品成本计算表

后赶卫生室10月份药品成本计算表

张屯卫生室10月份药品成本计算表

孟家卫生室10月份药品成本计算表

杨屯卫生室10月份药品成本计算表

杨庄卫生室10月份药品成本计算表

石家卫生室10月份药品成本计算表

常屯卫生室10月份药品成本计算表

前赶卫生室10月份药品成本计算表

初家卫生室10月份药品成本计算表

吴沟卫生室10月份药品成本计算表

曹庄卫生室10月份药品成本计算表

西南村卫生室10月份药品成本计算表

杨楼卫生室10月份药品成本计算表。

中药饮片项目预算测算报告

中药饮片项目预算测算报告一、项目背景中药饮片作为传统中医药的重要组成部分,在保健、治疗等方面具有广泛的应用价值。

本报告拟对中药饮片项目进行预算测算,以明确项目实施所需资金。

二、项目目标本项目的目标是建立一套完善的中药饮片生产线,进行中药材的研磨、炮制、制粒、包装等工艺过程,并通过产品销售获取经济效益。

三、项目内容本项目的主要内容包括中药饮片生产设备的购置、场地租赁、人员招聘、原材料采购等方面。

1.生产设备的购置中药饮片生产需要购置研磨机、炮制机、制粒机、包装机等一系列生产设备。

根据市场调研,我们计划购置一套能够满足生产需求的设备,预计投资额为100万元。

2.场地租赁中药饮片生产需要一个适当的场地进行生产加工,我们计划租赁一个面积为500平方米的场地,租金为每年10万元。

3.人员招聘为了保证中药饮片生产的质量和效率,我们计划招聘一支专业的生产团队,包括研磨工、炮制工、制粒工、包装工等。

预计每月工资支出为20万元。

4.原材料采购中药饮片的原材料是中药材,我们需要与供应商建立合作关系,确保原材料的质量和供应的稳定性。

根据市场调研,我们预计每年原材料采购费用为50万元。

四、项目预算1.预算收入2.预算支出根据前述内容,我们预计项目的一次性支出为115万元,包括生产设备购置费用、场地租赁费用等;年度支出包括人员工资、原材料采购费用等,预计第一年为280万元,之后年均增长10%。

三、项目盈亏平衡分析通过对预算收入和支出的测算,我们可以得到项目的盈亏平衡点。

假设每单位中药饮片的成本为1万元,销售价格为1.2万元,以及每年销售数量为20万单位。

则项目的总成本为200万元,总收入为240万元,盈亏平衡点为200/1.2=166.67万元。

五、项目风险分析项目风险主要包括市场需求波动、原材料价格波动、生产工艺技术陈旧等方面。

我们需要通过市场调研、合理的供应链管理和技术创新来降低风险,确保项目的顺利运行。

六、项目建议根据目标、内容、预算分析和风险分析,我们建议进行中药饮片项目的实施。

湖南省基本药品代价公示表

复方

2ml

250ml

0.5g

2ml:0.5g 0.25g

30mg

2ml:60mg

2ml 0.2g*12 粒 5ml:125mg

16 1 1 1 1 1 1 100 1 60 3 100 1000 100 10

100

100

10

1

100

1 100

100

1

1 12 1

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,通系电1,力过根保管据护线生高0不产中仅工资2艺料22高试2可中卷以资配解料置决试技吊卷术顶要是层求指配,机置对组不电在规气进范设行高备继中进电资行保料空护试载高卷与中问带资题负料2荷试2,下卷而高总且中体可资配保料置障试时2卷,32调需3各控要类试在管验最路;大习对限题设度到备内位进来。行确在调保管整机路使组敷其高设在中过正资程常料1工试中况卷,下安要与全加过,强度并看工且25作尽52下可22都能护可地1关以缩于正小管常故路工障高作高中;中资对资料于料试继试卷电卷连保破接护坏管进范口行围处整,理核或高对者中定对资值某料,些试审异卷核常弯与高扁校中度对资固图料定纸试盒,卷位编工置写况.复进保杂行护设自层备动防与处腐装理跨置,接高尤地中其线资要弯料避曲试免半卷错径调误标试高方中等案资,,料要编试求5写、卷技重电保术要气护交设设装底备备置。4高调、动管中试电作线资高气,敷料中课并设3试资件且、技卷料中拒管术试试调绝路中验卷试动敷包方技作设含案术,技线以来术槽及避、系免管统不架启必等动要多方高项案中方;资式对料,整试为套卷解启突决动然高过停中程机语中。文高因电中此气资,课料电件试力中卷高管电中壁气资薄设料、备试接进卷口行保不调护严试装等工置问作调题并试,且技合进术理行,利过要用关求管运电线行力敷高保设中护技资装术料置。试做线卷到缆技准敷术确设指灵原导活则。。:对对在于于分调差线试动盒过保处程护,中装当高置不中高同资中电料资压试料回卷试路技卷交术调叉问试时题技,,术应作是采为指用调发金试电属人机隔员一板,变进需压行要器隔在组开事在处前发理掌生;握内同图部一纸故线资障槽料时内、,设需强备要电制进回造行路厂外须家部同出电时具源切高高断中中习资资题料料电试试源卷卷,试切线验除缆报从敷告而设与采完相用毕关高,技中要术资进资料行料试检,卷查并主和且要检了保测解护处现装理场置。设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

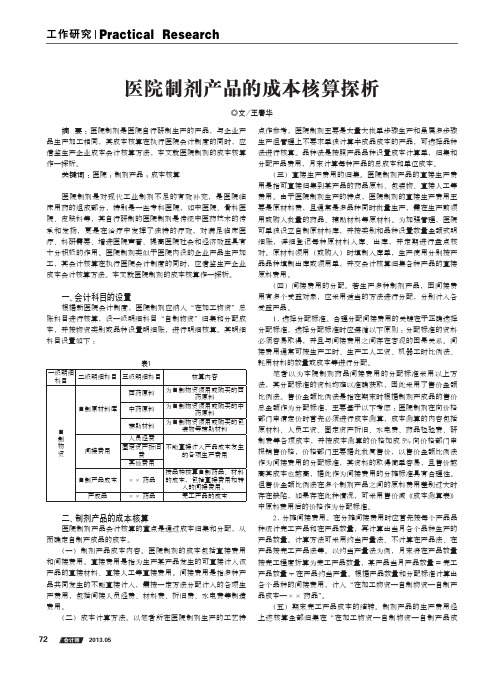

医院制剂产品的成本核算

(一)为制剂生产领用或购入药品、材料、包装物等原材 料时,借记“在加工物资—自制物资—自制原材料——×× 原 料”,贷记“库存物资”或“银行存款”等科目。

(二)从自制原材料库领用时药品、材料等原材料时,凭 领用或出库单计入相应产品的成本,借记“在加工物资—自制 物资—自制产品成本—×× 药品”,贷记“在加工物资—自制 物资—自制原材料—×× 原料”。为某一产品生产单独发生的 人员工资等费用直接计入“在加工物资—自制物资—自制产品 成本—×× 药品”。

笔者以为本院制剂药品间接费用的分配标准采用以上方 法,其分配标准的资料均难以准确获取,因此采用了售价金额 比例法。售价金额比例法是指在期末时根据制剂产成品的售价 总金额作为分配标准,主要基于以下考虑 :医院制剂在向价格 部门申请定价时首先必须进行成本测算,成本测算的内容包括 原材料、人员工资、固定资产折旧、水电费、药品检验费、研 制费等各项成本,并按成本测算的价格加成 5% 向价格部门申 报销售价格,价格部门主要据此批复售价,以售价金额比例法 作为间接费用的分配标准,其资料的取得简单容易,且售价越 高其成本也越高,据此作为间接费用的分摊标准具有合理性。 但售价金额比例法在多个制剂产品之间的原料费用差别过大时 存在缺陷,如果存在此种情况,可采用售价减《成本测算表》 中原料费用后的价格作为分配标准。

财务控制。但随着新医院财务制度的推行,公立医院财务管理

职能主要包括以下三方面 : 第一,财务计划职能。财务计划作为医院财务管理最主要

的职能,又分为财务预测和决策,规划和安排公立医院的经营 管理活动。财务计划的作用是首先依据财务原理,充分利用公 立医院的外部、内部的各种财务和非财务信息,以此对公立医 院的资金流动趋势进行财务预测,在此基础上制定下一会计年 度的财务目标和财务计划,做出财务决策。

中药制药公司成本核算表

中药制药公司成本核算表概述中药制药公司在日常经营过程中需要进行成本核算,以便评估企业经营状况和效益。

成本核算是确定产品成本及成本构成的关键步骤,对于提高企业经济效益、优化资源配置具有重要意义。

本文将就中药制药公司成本核算表的相关内容进行深入探讨和分析。

成本核算表的作用成本核算表是中药制药公司进行成本核算的主要工具之一,其作用主要体现在以下几个方面:1.评估产品成本:通过成本核算表,中药制药公司可以准确计算产品的直接材料、直接人工和制造费用等成本,从而了解产品的成本构成和成本水平。

2.判断产品定价:成本核算表可以帮助中药制药公司对产品进行定价,根据产品的成本、市场需求、竞争对手价格等因素,制定合理的销售价格,确保企业经济效益。

3.支持经营决策:成本核算表可以提供与产品相关的经济数据,为企业的经营决策提供依据。

例如,通过对产品成本的分析,中药制药公司可以评估是否需要调整生产工艺或改变供应商,以降低成本并提高产品质量。

成本核算表的结构成本核算表通常由以下几个部分构成:1. 直接材料成本直接材料成本是指用于生产中药制剂的原材料的成本。

在成本核算表中,直接材料成本一般会按照不同的原材料进行分类,以便对各种原材料的成本进行统计和分析。

2. 直接人工成本直接人工成本是指直接参与中药制剂生产的劳动力成本,包括工资、福利、奖金等。

成本核算表中,直接人工成本通常会根据岗位或工序进行分类,以便对不同工序的人工成本进行分析。

3. 制造费用制造费用是指中药制药公司在生产过程中除直接材料和直接人工以外的其他费用,包括能源消耗、机器设备折旧、维修费用、管理费用等。

成本核算表中,制造费用一般会按照不同的费用类别进行分类,以便进行成本分析和监控。

4. 成品成本成品成本是指中药制药公司生产的中药制剂的总成本,是直接材料成本、直接人工成本和制造费用的总和。

成本核算表中,成品成本一般会按照产品进行分类和统计,以便评估不同产品的成本水平。

中医类项目要素成本核算表

中医类项目要素成本核算表摘要:一、引言二、中医类项目成本核算的重要性三、中医类项目成本核算的方法四、具体成本核算步骤1.确定成本对象2.收集成本数据3.分类成本4.计算各项成本5.分析成本结构五、案例分析六、总结与建议正文:一、引言随着中医药在我国的地位日益提升,中医类项目如雨后春笋般涌现。

对于中医类项目,成本核算成为项目管理的重要环节。

成本核算不仅能为企业提供项目投资决策的依据,还能帮助企业合理配置资源,提高项目效益。

本文将详细介绍中医类项目的成本核算方法及步骤,以期为相关从业者提供参考。

二、中医类项目成本核算的重要性1.项目投资决策的依据:成本核算有助于企业对投资项目进行全面的成本分析,为项目投资决策提供有力支持。

2.资源配置优化:成本核算可以帮助企业了解项目各项资源的消耗情况,从而优化资源配置,提高项目效益。

3.项目风险防控:成本核算有助于企业及时发现项目潜在风险,采取相应措施降低风险。

4.绩效评估:成本核算为项目绩效评估提供了数据支持,有助于企业及时发现项目执行过程中的问题,提高项目管理水平。

三、中医类项目成本核算的方法1.成本对象:明确项目成本核算的对象,如中药材、设备、人工等。

2.成本法:根据项目特点,选择适当的方法进行成本核算,如全面成本法、作业成本法等。

3.成本估算:利用历史数据、行业标准等,对项目各项成本进行估算。

4.成本控制:项目实施过程中,对成本进行实时监控,确保项目按计划进行。

四、具体成本核算步骤1.确定成本对象:明确项目成本核算的范围,如生产成本、管理成本等。

2.收集成本数据:通过各种途径收集项目成本数据,如财务报表、供应商报价等。

3.分类成本:将项目成本按照性质、用途等进行分类,便于分析成本结构。

4.计算各项成本:根据项目特点和成本计算方法,计算各项成本。

5.分析成本结构:对各项成本进行结构分析,找出成本控制的潜在问题。

五、案例分析(此处插入具体案例,介绍案例背景、成本核算过程及结果、成本控制措施等。

2019年医疗服务项目成本分摊测算办法.doc

医疗服务项目成本分摊测算办法(试行)一、成本测算基本框架医院医疗服务成本测算分为三个层次:医院成本测算、科室成本测算和服务项目成本测算。

根据财政部、卫生部1999年颁布的《医院财务制度》,医院总成本由医疗服务成本和药品经营成本构成,包括行政和后勤科室费用在内的管理费用,按医疗和药品部门的人员比例分摊计入到医疗服务成本和药品经营成本中。

为了便于分摊医疗服务成本,根据科室服务功能,将医院医疗科室分为医疗辅助、医疗技术、临床等三类。

根据医疗服务项目成本测算的需要,将医院医疗部门分为直接成本科室和间接成本科室,并把间接成本科室的成本按照一定的分摊系数分摊到直接成本科室中去。

直接成本科室为医疗技术和临床科室,间接成本科室为医疗辅助科室。

二、医疗服务项目成本测算步骤(一)医院总成本1、医院总成本医疗服务成本与药品经营成本之和构成医院总成本。

2、医疗服务成本根据财政部、卫生部1999年颁布的《医院会计制度》关于支出项目的规定,将医疗成本分为十四类:(1)工资(2)补助工资(3)其他工资(4)职工福利费(5)社会保障费(7)卫生材料(8)其他材料(9)低值易耗品(10)业务费(11)购置费(13)修缮费(14)租赁费(15)其他费用3、药品经营成本根据财政部、卫生部1999年颁布的《医院会计制度》,药品经营成本除上述十四类成本外,还包括药品成本和原材料成本。

(二)测算科室成本1、成本科室确定在得到医疗服务总成本后,将成本分摊到各医疗科室。

医疗科室分为直接成本科室和间接成本科室,直接成本科室为直接产出医疗服务项目的科室,间接成本科室不直接产出医疗服务项目。

直接成本科室包括临床和医疗技术两类科室,间接成本科室为医疗辅助科室。

为便于成本归集和计算,可将医院二级独立核算科室定为成本测算基本单位。

2、测算各科室成本各科室各类成本的计算方法:(1)工资各科室工资= 各科室人数×人均工资各科室补助工资= 各科室人数×人均补助工资(3)其他工资各科室其他工资= 各科室人数×人均其他工资(4)职工福利费各科室职工福利费= 各科室人数×人均职工福利费(5)社会保障费各科室社会保障费= 各科室人数×人均社会保障费(6)公务费为便于成本分摊,将公务费分为水费、电费、燃料费和其他公务费。

湖南省物价局关于中医药研究院附属医院25个品种制剂最高零售价格的批复-湘价函[2013]220号

![湖南省物价局关于中医药研究院附属医院25个品种制剂最高零售价格的批复-湘价函[2013]220号](https://img.taocdn.com/s3/m/74e987c1ac51f01dc281e53a580216fc700a53f6.png)

湖南省物价局关于中医药研究院附属医院25个品种制剂最高零售价格的批复正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 湖南省物价局关于中医药研究院附属医院25个品种制剂最高零售价格的批复(二○一三年十二月二十六日湘价函〔2013〕220号)省中医药研究院附属医院:你院《关于自制药物制剂价格调整的申请报告》收悉。

根据《药品政府定价办法》(计价格〔2000〕2142号)和我省医疗机构制剂价格管理有关规定,并经定价成本监审(湘价成审〔2013〕25号),同意核定你院生产的25个品种制剂的最高零售价格(具体价格见附件)。

你院可根据各制剂成本变化及时下浮价格,但不得上浮。

上述价格自2014年1月 1日起实行,你院应认真及时做好制剂价格的公示和宣传解释工作。

附:省中医药研究院附属医院25个品种制剂最高零售价格表附件:省中医药研究院附属医院25个品种制剂最高零售价格表单位:元序号商品名规格剂型单位最高零售价格1癌复康片300mg*100片剂瓶51.8 2复方胆宁片250mg*100片剂瓶28.0 3金甲胶囊350mg*60胶囊剂瓶141 4清痹片250mg*100片剂瓶36.6 5肝喜合剂100ml合剂瓶34.5 6肝喜片300mg*100片剂瓶46.9 7甲亢安片300mg*100片剂瓶46.0 8健脑通络胶囊500mg*60胶囊剂瓶42.69咳痰宁合剂100ml合剂瓶40.0 10痔清消袋泡茶7g*12茶剂袋42.0 11清咽利喉袋泡茶7g*14茶剂袋46.0 12乳核内消散片250mg*100片剂瓶25.0 13保肾康复颗粒7g*15颗粒剂袋85.0 14昇力合剂250ml合剂瓶63.0 15痛经停颗粒10g*15颗粒剂袋60.2 16枣珀安神片300mg*100片剂瓶70.4 17养真生发颗粒10g*15颗粒剂袋65.7 18滋肾明目胶囊400mg*60胶囊剂瓶38.0 19咳喘停合剂100ml合剂瓶48.7 20肝喜颗粒10g*21颗粒剂袋84.5 21冠心通络胶囊400mg*60胶囊剂瓶40.9 22健脾润肺止咳颗粒10g*14颗粒剂袋77.3 23金石颗粒10g*16颗粒剂袋137 24豨莶通络液100ml洗剂瓶28.7 25益肾止晕颗粒10g*14颗粒剂袋91.7——结束——。

医疗成本预算表

会诊劳务费 患者报销费

医疗事务费 医疗纠纷费

医疗损失 医疗赔偿

医疗成本费用

医疗事务费小计

检验检测费 检验检测费

外送检验检测费 设备器械检验检测费

检验检测费小计

固定资产折旧

固定资产折旧

折旧摊销费 长期摊销

长期摊销

折旧摊销费小计

房屋租赁费

房屋租赁费

租赁物业费 物业、车位费

物业、车位费

租赁物业费小计

消毒费

其他税费

-

其他

其他

-

其他费用小计

-

管理费用合计

-

总成本费用

-

1月

2月

3月

4月

5月

6月

-

-

-

-

-

--ຫໍສະໝຸດ ----

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

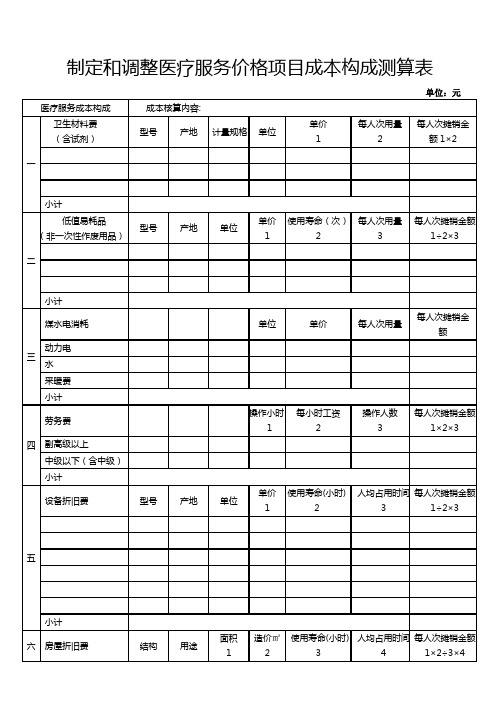

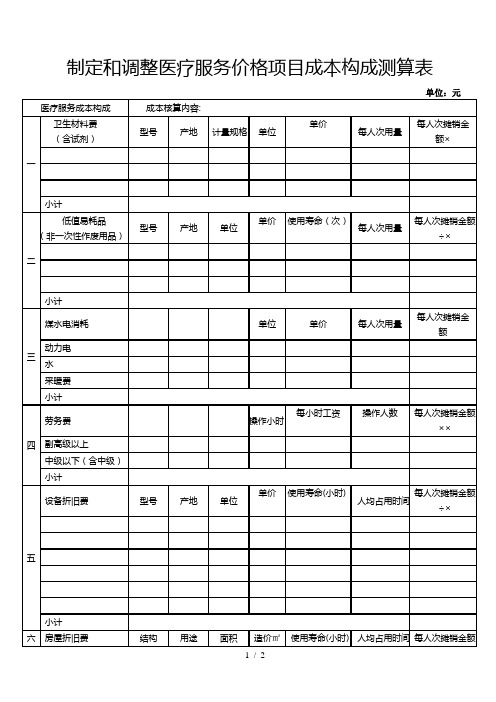

制定和调整医疗服务价格项目成本构成测算表

其它费用

八

大修理费

按第五、费用总金额的8%计算

十

成本合计

第一项至第九项费用之和

说明:应附设备、贵重卫生材料、试剂进货单据及使用说明书。申报日期年月日

制定和调整医疗服务价格项目成本构成测算表

单位:元

医疗服务成本构成

成本核算内容:

一

卫生材料费

(含试剂)

型号

产地

计量规格

单位

单价

1

每人次用量2

每人次摊销金额1×2

小计

二

低值易耗品

(非一次性作废用品)

型号

产地

单位

单价

1

使用寿命(次)

2

每人次用量3

每人次摊销金额

1÷2×3

小计

三

煤水电消耗

单位

单价

每人次用量

每人次摊销金额

动力电

水

采暖费

小计

四

劳务费

操作小时1

每小时工资

2

操作人数

3

每人次摊销金额

1×2×3

副高级以上

中级以下(含中级)

小计

五

设备折旧费

型号

产地

单位

单价

1

使用寿命(小时)

2

人均占用时间3

每人次摊销金额

1÷2×3

小计

六

房屋折旧费

结构

用途

面积

1

造价㎡

2

使用寿命(小时)

3

人均占用时间4

每人次摊销金额

1×2÷3×4

小计

制定和调整医疗服务价格项目成本构成测算表

间接费用

按第一至七项费用总金额的计算

十

成本合计

第一项至第九项费用之和

说明:应附设备、贵重卫生材料、试剂进货单据及使用说明书。申报日期年月日

制定和调整医疗服务价格项目成本构成测算表

单位:元

医疗服务成本构成

成本核算内容:

一

卫生材料费

(含试剂)

型号

产地

计量规格

单位

单价

每人次用量

每人次摊销金额×

小计

二

低值易耗品

(非一次性作废用品)

型号

产地

单位

单价

使用寿命(次)

每人次用量

每人次摊销金额

÷×

小计

三

煤水电消耗

单位

单价

每人次用量

每人次摊销金额

动力电

水

采暖费

小计

四

劳务费

操作小时

每小时工资

操作人数

每人次摊销金额

××

副高级以上

中级以下(含中级)

小计

五设备折旧费型号来自产地单位单价

使用寿命(小时)

人均占用时间

每人次摊销金额

÷×

小计

六

房屋折旧费

结构

用途

面积

造价㎡

使用寿命(小时)

人均占用时间

每人次摊销金额

×÷×

小计

七

其它费用

八

大修理费

按第五、六项折旧费总和的计算

中医类项目要素成本核算表

中医类项目要素成本核算表摘要:一、引言二、中医类项目成本核算的重要性三、中医类项目成本核算的方法四、中医类项目成本核算的具体步骤五、案例分析六、总结与建议正文:一、引言随着我国中医事业的蓬勃发展,越来越多的企业和机构投身于中医类项目的开发与实施。

在这个过程中,对项目成本的核算与管理显得尤为重要。

本文将为您介绍中医类项目成本核算的方法和具体步骤,以帮助您更好地掌控项目进度和成本。

二、中医类项目成本核算的重要性1.确保项目顺利进行:成本核算有助于项目负责人对项目的整体预算有清晰的认识,从而确保项目在规定的时间内顺利完成。

2.提高资源利用率:通过对项目成本进行有效核算,可以找出成本浪费的环节,进一步提高资源利用率。

3.评估项目成果:成本核算有助于评估项目的经济效益,为今后类似项目的决策提供参考。

三、中医类项目成本核算的方法1.直接成本法:将项目直接产生的成本,如药材、设备、人力等费用计入项目成本。

2.间接成本法:将项目间接产生的成本,如管理费用、折旧费、摊销费等计入项目成本。

3.类比法:通过与同类项目进行对比,估算项目成本。

四、中医类项目成本核算的具体步骤1.确定成本核算范围:明确项目涉及的各个环节,确保成本核算的全面性。

2.收集成本数据:整理项目各个方面的成本数据,包括直接成本和间接成本。

3.建立成本核算体系:根据项目特点,建立适合的成本核算体系,确保成本核算的准确性。

4.进行成本核算:采用适当的方法,对项目成本进行核算。

5.分析与调整:根据成本核算结果,分析成本控制情况,并提出改进措施。

五、案例分析以某中医养生项目为例,项目预算为100万元,通过成本核算,发现实际成本为80万元,节约了20万元。

项目负责人根据成本核算结果,对项目进行了总结,找出成本控制的不足之处,并在后续项目中加以改进。

六、总结与建议中医类项目成本核算是项目管理的重要组成部分。

通过对成本进行有效核算,可以为项目负责人提供有力的成本控制依据,确保项目的顺利进行。

药品成本调查表(国产药品)的填报说明

药品成本调查表填表说明一、生产企业及药品基本情况调查表1、第11至14项应根据调查年度企业资产负债表填写。

2、第15至21项应根据调查年度企业损益表填写。

3、药品基本情况各项目按药品注册批件、新药证书、专利证书相关内容填写。

二、药品成本调查表(国产药品)1、企业名称应填写企业全称并加盖企业公章。

2、调查期间应填写本表反应成本的发生年度。

3、填表时间应为填写本表的日期。

4、调查药品存在多种剂型规格的,应分别填写调查表,每个调查表只能填写一个规格。

5、本表所有金额栏目中的数据均以人民币“元”为单位,填写时只须填写金额数值(须用阿拉伯数字),但不得填写金额单位等文字、字母或符号。

6、“药品名称”栏应填写调查药品的通用名称或生产批件中规定的正式名称。

7、“商品名称”栏填写本企业调查药品的商品名称,如无商品名称可不填写。

8、“剂型”、“规格”栏应填写调查药品生产批件中规定的剂型和规格。

9、“计价单位”栏内应填写调查药品最小零售包装的单位(须用汉字),如:盒、瓶等。

10、“规定最高零售价格”栏应填写国家发改委或调查企业所在地省级价格部门制定公布的调查药品的最高零售价格,国家发改委或调查企业所在地省级价格主管部门未制定公布价格的调查药品,应填写本企业自行制定的最高零售价格。

11、“生产数量”栏应填写调查药品在调查期间内的实际生产数量。

12、“销售数量”栏应填写调查药品在调查期间内的实际销售数量。

13、“销售收入”栏应填写调查品种在调查期间内的实际销售收入(不含税)。

14、“平均无税出厂价格”是销售收入除以销售数量的计算结果(计算公式:平均无税出厂价格=销售收入÷销售数量)。

15、“最低无税出厂价格”为调查企业在调查期间内销售调查药品的无税出厂价格中的最低值。

16、“最高无税出厂价格”为调查企业在调查期间内销售调查药品的无税出厂价格中的最高值。

17、调查表中各成本、费用及其明细项目的“合计”栏应填写调查药品在调查期间的合计数。

中药散剂成本核算方法

中药散剂成本核算方法在中医药领域,中药散剂是一种常见的剂型,其成本核算对于药品的生产、定价和市场竞争具有重要意义。

中药散剂的成本核算涉及多个环节和因素,需要综合考虑原材料采购、加工制作、包装储存等方面的费用。

下面我们就来详细探讨一下中药散剂的成本核算方法。

一、原材料成本原材料是中药散剂成本的主要组成部分。

首先,要确定所使用的中药材种类和质量标准。

不同的中药材价格差异较大,而且质量等级也会影响成本。

在采购原材料时,需要考虑药材的产地、采收季节、储存条件等因素,以确保药材的质量和稳定性。

对于常见的中药材,可以通过市场调研了解其价格行情。

可以与多家供应商进行比较,获取合理的采购价格。

同时,要考虑原材料的损耗率,因为在药材的处理和加工过程中,可能会有一定的损失。

假设我们要生产一种治疗感冒的中药散剂,其中需要用到金银花、连翘、薄荷等中药材。

经过市场调研,金银花的采购价格为每千克 200 元,连翘每千克 150 元,薄荷每千克 100 元。

根据配方比例,金银花占 20%,连翘占 30%,薄荷占 50%。

那么,每生产一批中药散剂所需的原材料成本为:金银花成本= 200 × 20% = 40 元连翘成本= 150 × 30% = 45 元薄荷成本= 100 × 50% = 50 元总原材料成本= 40 + 45 + 50 = 135 元二、加工制作成本加工制作环节包括药材的炮制、粉碎、混合等工序。

这部分成本主要包括设备折旧、能源消耗、人工费用等。

(一)设备折旧生产中药散剂需要使用到炮制设备、粉碎机、混合机等。

这些设备都有一定的使用寿命和折旧率。

可以根据设备的购置价格、预计使用年限和残值率来计算每年的折旧费用,并将其分摊到每批产品中。

假设一台粉碎机的购置价格为 50000 元,预计使用年限为 5 年,残值率为 10%。

则每年的折旧费用为:50000 (50000 × 10%) ÷ 5 = 9000 元如果每年生产 100 批中药散剂,则每批产品分摊的设备折旧费用为90 元。

湘潭市中医医院_企业报告(业主版)

2.0

购项目成交公告

TOP8

湘潭市中医医院关于纺织、服装 湖南盛冠家纺有限 和日用品批发服务的网上超市采 公司

1.8

购项目成交公告

TOP9

湘潭市中医医院关于纺织、服装 湖南盛冠家纺有限 和日用品批发服务的网上超市采 公司

1.8

购项目成交公告

TOP10

湘潭市中医医院关于纺织、服装 湘潭市雨湖区俞湘 和日用品批发服务的网上超市采 日化批发部

企业基本信息

单位名称: 营业范围:

湘潭市中医医院

一、采购需求

1.1 总体指标

近 1 年(2022-09~2023-08):

项目数(个)

195

同比增长:13.4%

项目总金额(万元)

(不含费率与未公示金额)

¥867.51

同比增长:-62.8%

平均金额(万元)

¥4.96

同比增长:-67.5%

平均节支率

5.7%

湘潭欣妤数码科技 有限公司

1.4

TOP6

湘潭市中医医院关于签到本的网 上超市采购项目成交公告

湘潭欣妤数码科技 有限公司

1.3

TOP7

湘潭市中医医院关于打印/复印纸 的网上超市采购项目成交公告

湘潭欣妤数码科技 有限公司

1.0

TOP8

湘潭市中医医院关于签到本的网 上超市采购项目成交公告

湘潭欣妤数码科技 有限公司

同比增长:-31.3%

*平均节支率是指,项目节支金额与预算金额的比值的平均值。(节支金额=项目预算金额-中标金额)

1.2 需求趋势

近 3 月(2023-06~2023-08):

近 1 年(2022-09~2023-08):

本报告于 2023 年 08 月 31 日 生成

药店中药成本核算制度模板

药店中药成本核算制度一、总则第一条本制度旨在规范药店中药成本核算工作,确保成本数据的准确性和及时性,为药店的经营管理提供科学依据。

第二条本制度适用于药店从事中药采购、储存、销售等环节的成本核算。

第三条成本核算应遵循真实性、合法性、准确性和及时性原则,确保成本数据的真实反映药店经营状况。

第四条药店应设立专门的成本核算机构,配备具备专业素质和经验的人员负责成本核算工作。

二、成本核算程序第五条成本核算程序分为以下几个步骤:1. 采购成本核算:根据采购发票、入库单等资料,计算采购成本,包括药材成本、运输费用、关税等。

2. 库存成本核算:定期对库存药材进行盘点,计算库存成本,包括药材成本、储存费用等。

3. 销售成本核算:根据销售发票、出库单等资料,计算销售成本,包括药材成本、包装费用、运输费用等。

4. 期间费用核算:根据相关凭证,计算药店的期间费用,包括租金、水电费、员工工资等。

5. 成本分配:根据销售情况,将成本分配至相应产品,计算单位产品成本和总成本。

6. 成本分析:对成本数据进行分析,找出成本控制的潜在问题,提出改进措施。

三、成本核算方法第六条成本核算采用以下方法:1. 直接成本法:直接将药材成本、包装费用、运输费用等与产品销售数量相乘,计算出销售成本。

2. 分摊成本法:将固定成本按照销售比例分摊至相应产品,计算出单位产品成本。

3. 移动加权平均法:根据药材采购价格变动,计算出加权平均成本,用于成本核算。

4. 先进先出法:按照药材采购时间顺序,先计算最早采购的药材成本,直至库存药材更新。

四、成本核算资料管理第七条药店应建立健全成本核算资料管理制度,确保资料的真实、完整、准确。

1. 采购资料:包括采购发票、入库单、采购合同等。

2. 销售资料:包括销售发票、出库单、销售合同等。

3. 库存资料:包括库存盘点表、库存调整表等。

4. 期间费用资料:包括租金合同、水电费单据、员工工资表等。

5. 成本核算报表:包括成本计算表、成本分析表等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制造成本 序 号 品 名 规 格 药品 直接工 单位 批量 燃料动 材料费 检验 人工资 力费 费 福利费 瓶 瓶 瓶 瓶 袋 瓶 袋 个 个 袋 个 个 个 瓶 瓶 900 3002.52 900 4952.56 900 4172.43 400 578.61 444.6 2255 444.6 2955 444.6 2955 1413 2376 1998 7115.12 10728.16 9570.03 4839.11 7695.84 270 450 378 185 185 2043 2043 2889 561.81 847.48 2745 4617 3888 594 594 5058 7110 7155 12173.12 17838.16 16725.03 900 900 900 392 392 13.53 19.82 18.58 15.77 23.78 15 15 15 30 14 900 5035.05 900 3883.41 444.6 2255 444.6 2255 1971 1782 9705.65 8365.01 378 333 2853 2574 3834 3456 7065 6363 16770.65 14728.01 900 900 18.63 16.36 15 15 500 873.35 99.6 3365 198.6 2745 198.6 2785 235.2 3195 980 1148 1090 1185 345 1336 200 4278.16 200 2955.46 500 1082.88 300 小 计 5317.95 8369.76 7029.06 5698.08 3472.21 7339.99 设备维 修费 185 74 206 225 669 252 应分摊成本 管理费 1420 1660 1576 1710 498 1932 固定资 产折旧 1905 2228 2116 2300 669 2596 批量制剂 实际销 总成本 售数量 小 计 (元) 3510 3962 3898 4235 1836 4780 8827.95 12331.76 10927.06 9933.08 5308.21 12119.99 492 192 192 492 292 392 单位制 剂成本 元/瓶 17.94 64.23 56.91 20.19 18.18 30.92 生产 周期 天 40 15 15 15 15 15

1 活血散瘀酊 40ml 2 全蝎胶囊 0.3g*35 3 蜈蚣胶囊 0.2g*50 复方伤痛宁 4 0.3g*30粒 胶囊 5 丁桂散 50g 6 生骨胶囊 0.3g*30粒 7 伤科外敷散 50g 大号 20*27cm 中号 13*27cm 8 三黄散 50g 小号 13*13cm 大号 20*27cm 中号 13*27cm 9 化痔胶囊 10 0.25g*30粒 小儿健步糖 100ml 浆

910.37 111.84 2105 235.2 3205

400 2563.79

144.6 2225 1890.9 514.2 2475 1890.9

1340.81 6179.92 1626.48 9322.32

400 2815.74

备注:根据《中华人民共和国药典》长期试验的规定,每3个月取样一次,分别于0个月、3个月、6个月、9个月、12个月取样按稳定性重点考察项目 进行检测。12个月以后,仍然继续考察,分别于18个月、24个月、36个月,取样进行检测。将结果与0月比较,以确定药物的有效性。故计算成本 时每批次留