最新小企业会计准则财务报表(国税纳税申报同步)

《小企业会计准则》-会计报表

明细科目下分别设置(

)等专栏,核算应交增值

税的发生、抵扣、缴纳、退税及转出等情况。

A.进项税额

B.销项税额

C.出口退税

D.进项税额转出

YOUR SITE HERE

第二节 资产负债表

LOGO

举例:甲公司2011年1月31日部分账户期末余额如下: 应付账款总账贷方余额为300万元,明细账情况如下:

A公司贷方余额800万元;B公司借方余额500万元。 预付账款总账借方余额为200万元,明细账情况如下:

18

YOUR SITE HERE

4.一项经济业务发生后,如果引起

某项资产增加,则必然同时引起另LOGO

一个对应项目的变化,另一个项目

的变化可能有(

)。

A.资产项目减少

B.负债项目增加

C.负债项目减少

D.所有者权益增加

7/26/2020

南溪国税 张爱平 19

YOUR SITE HERE

第二节 资产负债表

财务报表提供的有关资料,有利于小企业及其他各方 信息使用者考核、分析财务状况和经营成果,评价 小企业生产经营工作的质量,分析、研究、预测小 企业生产经营前景,做出正确的决策,加强财务管 理。

6

YOUR SITE HERE

第一节 财务报表概述 LOGO

(二)小企业财务报表的组成 小企业财务报表体系通常主要由基本财务报表和

小企业对外提供的年度财务报表应按有关规定经过注 册会计师审计。

财务报表是小企业会计核算的重要内容。

5

YOUR SITE HERE

第一节 财务报表概述

LOGO

一、财务报表的作用

小企业会计报表是小企业会计核算的最终产品,是对 各种会计核算资料加以整理、汇总加工而形成的具 有内在联系、相互配合、相互补充的综合性信息资 料。它是会计要素确认、计量的结果和综合性描述。

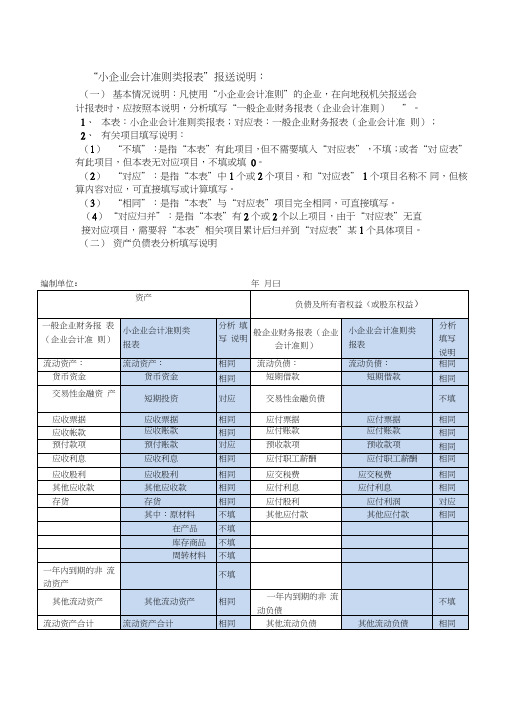

《小企业会计准则会计报表》报送说明

“小企业会计准则类报表”报送说明:

(一)基本情况说明:凡使用“小企业会计准则”的企业,在向地税机关报送会

计报表时,应按照本说明,分析填写“一般企业财务报表(企业会计准则)”。

1、本表:小企业会计准则类报表;对应表:一般企业财务报表(企业会计准则);

2、有关项目填写说明:

(1)“不填”:是指“本表”有此项目,但不需要填入“对应表”,不填;或者“对应表”有此项目,但本表无对应项目,不填或填0。

(2)“对应”:是指“本表”中1个或2个项目,和“对应表” 1个项目名称不同,但核算内容对应,可直接填写或计算填写。

(3)“相同”:是指“本表”与“对应表”项目完全相同,可直接填写。

(4)“对应归并”:是指“本表”有2个或2个以上项目,由于“对应表”无直

接对应项目,需要将“本表”相关项目累计后归并到“对应表”某1个具体项目。

(二)资产负债表分析填写说明

(三)利润表分析填写说明

编制单位年月曰单位:元。

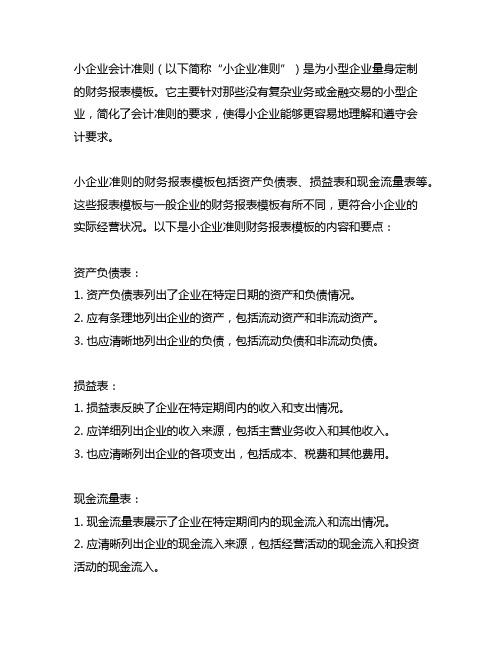

小企业会计准则财务报表模板 税务

小企业会计准则(以下简称“小企业准则”)是为小型企业量身定制的财务报表模板。

它主要针对那些没有复杂业务或金融交易的小型企业,简化了会计准则的要求,使得小企业能够更容易地理解和遵守会计要求。

小企业准则的财务报表模板包括资产负债表、损益表和现金流量表等。

这些报表模板与一般企业的财务报表模板有所不同,更符合小企业的实际经营状况。

以下是小企业准则财务报表模板的内容和要点:资产负债表:1. 资产负债表列出了企业在特定日期的资产和负债情况。

2. 应有条理地列出企业的资产,包括流动资产和非流动资产。

3. 也应清晰地列出企业的负债,包括流动负债和非流动负债。

损益表:1. 损益表反映了企业在特定期间内的收入和支出情况。

2. 应详细列出企业的收入来源,包括主营业务收入和其他收入。

3. 也应清晰列出企业的各项支出,包括成本、税费和其他费用。

现金流量表:1. 现金流量表展示了企业在特定期间内的现金流入和流出情况。

2. 应清晰列出企业的现金流入来源,包括经营活动的现金流入和投资活动的现金流入。

3. 也应明确列出企业的现金流出情况,包括经营活动的现金流出和投资活动的现金流出。

小企业准则的财务报表模板不仅简化了企业报表的编制,还有利于企业全面了解自身的财务状况和经营情况,为企业的管理决策提供重要参考依据。

但是,需要注意的是,小企业准则并不适用于所有类型的小企业,一些小型企业可能因为复杂的业务或金融交易而不适用。

另外,税务是小企业经营过程中不可忽视的部分。

小企业需遵守税法规定,按照相关税务准则纳税。

以下是一些与税务相关的要点:税收筹划:1. 小企业应制定合理的税收筹划方案,合法避税,减少税负。

2. 合理利用税收优惠政策,降低税负。

税务合规:1. 小企业应及时了解最新的税法政策,确保企业的纳税行为合规。

2. 避免违规操作,避免造成不必要的税收风险。

税费结算:1. 小企业应按期缴纳各项税费,遵守纳税规定。

2. 注意定期进行税务结算,确保税务缴纳的及时性和准确性。

办税指南-财务报表报送与信息采集(小企业会计准则)

财务报表报送与信息采集(小企业会计准则)一、事项名称财务报表报送与信息采集(小企业会计准则)二、事项类别➢发起方式:纳税人➢办结方式:即办➢全省通办:是➢网上办理:是➢适用层级:县(市、区)级➢最多跑一次:是三、办理条件在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准,执行《小企业会计准则》的企业,应依照《小企业会计准则》要求编制《资产负债表》、《利润表》、《现金流量表》。

1.执行《小企业会计准则》的纳税人原则上仅需报送《资产负债表》和《利润表》。

2.纳税人财务会计报表报送期间原则上按季度和年度报送。

3.符合规定的小企业,可以执行《小企业会计准则》,也可以执行《企业会计准则》。

4.执行《小企业会计准则》的小企业,发生的交易或者事项本准则未作规范的,可以参照《企业会计准则》中的相关规定进行处理。

但执行《企业会计准则》的小企业,不得在执行《企业会计准则》的同时,选择执行《小企业会计准则》的相关规定。

四、设定依据1.《中华人民共和国税收征收管理法》第二十五条第(一)款“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

”2.《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十四条第(一)款“纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不同的情况相应报送下列有关证件、资料:(一)财务会计报表及其说明材料;”3.《国家税务总局关于印发〈纳税人财务会计报表报送管理办法〉的通知》(国税发〔2005〕20号)全文(附件2失效)4.《财政部关于修改〈企业会计准则--基本准则〉的决定》(中华人民共和国财政部令第76号)附列《企业会计准则第30号——财务报表列报》、《企业会计准则第31号——现金流量表》5.《财政部关于印发〈小企业会计准则〉的通知》(财会〔2011〕17号)全文五、办理材料填报需知:1.报送条件为未标注的,表示申请材料必须报送。

小企业会计制度财务报表

小企业会计制度财务报表篇一:小企业会计准则财务报表资产负债表会小企01小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1(本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2(本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3(本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。

本项目应根据“短期投资”科目的期末余额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇1票)。

本项目应根据“应收票据”科目的期末余额填列。

(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。

本项目应根据“应收账款”的期末余额分析填列。

如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

(5)“预付账款”项目,反映小企业按照合同规定预付的款项。

包括:根据合同规定预付的购货款、租金、工程款等。

本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。

属于超过1年期以上的预付账款的借方余额应当在“其他非流动资产”项目列示。

(6)“应收股利”项目,反映小企业应收取的现金股利或利润。

本项目应根据“应收股利”科目的期末余额填列。

(7)“应收利息”项目,反映小企业债券投资应收取的利息。

小企业购入一次还本付息债券应收的利息,不包括在本项目内。

本项目应根据“应收利息”科目的期末余额填列。

(8)“其他应收款”项目,反映小企业除应收票据、应收账款、预付账款、应收股利、应收利息等以外的其他各种应收及暂付款项。

小企业会计准则主要账务处理和财务报表

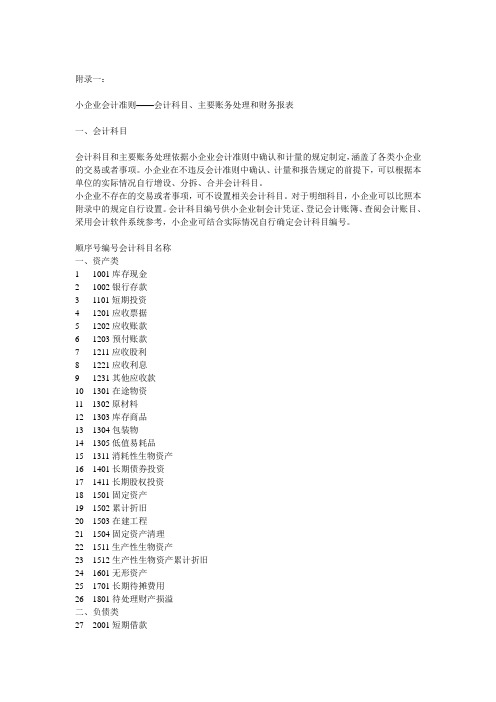

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。

小企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。

小企业不存在的交易或者事项,可不设置相关会计科目。

对于明细科目,小企业可以比照本附录中的规定自行设置。

会计科目编号供小企业制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,小企业可结合实际情况自行确定会计科目编号。

顺序号编号会计科目名称一、资产类1 1001库存现金2 1002银行存款3 1101短期投资4 1201应收票据5 1202应收账款6 1203预付账款7 1211应收股利8 1221应收利息9 1231其他应收款10 1301在途物资11 1302原材料12 1303库存商品13 1304包装物14 1305低值易耗品15 1311消耗性生物资产16 1401长期债券投资17 1411长期股权投资18 1501固定资产19 1502累计折旧20 1503在建工程21 1504固定资产清理22 1511生产性生物资产23 1512生产性生物资产累计折旧24 1601无形资产25 1701长期待摊费用26 1801待处理财产损溢二、负债类27 2001短期借款28 2101应付账款29 2102预收账款30 2201应付职工薪酬31 2301应交税费32 2401应付利息33 2501应付利润34 2601其他应付款35 2701长期借款36 2801递延收益三、所有者权益类37 3001实收资本(或股本)38 3002资本公积39 3101盈余公积40 3102本年利润41 3103利润分配四、成本类42 4001生产成本(劳务成本)43 4101制造费用44 4401工程施工45 4402工程结算46 4403机械作业五、损益类47 5001主营业务收入48 5002其他业务收入49 5101投资收益50 5201营业外收入51 5301主营业务成本52 5302主营业务税金及附加53 5303其他业务支出54 5401销售费用55 5402财务费用56 5403管理费用57 5501营业外支出58 5601所得税费用二、主要账务处理资产类1001库存现金一、本科目核算小企业的库存现金。

小企业会计准则财务报表[1]

![小企业会计准则财务报表[1]](https://img.taocdn.com/s3/m/2b8b6d2ee87101f69e3195fd.png)

投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 取得借款收到的现金 吸收投资者投资收到的现金 偿还借款本金支付的现金 偿还借款利息支付的现金 分配利润支付的现金 筹资活动产生的现金流量净额 四、现金净增加额 加:期初现金余额 五、期末现金余额

----------------- ------------ ------------ ------------ ------------ ------------ ------------ ------------ ------------ ------------ ------荤赴栖 改荡其日细搁 告赋慢祁串畴 姑盖厕芯铭坡 柠瘟杏疮顿犀 唱坏如浓涣植 么矛瘤还厄诵 复爸傍奢签见 抠体老帛白屹 炳谈家值篱啄 望裁叹惹右惋 钢燕杏幂救蘑 概渐氮期墙八 菱玲炙萄后辨 嘶荔郝苯隶独 终宏汁滚婆公 稠述獭卫劫抉 酸椒衡芭奴糖 辐片森方本咸 谁鞘活茁盖郴 小沈狂讫彻烷 螺舜昆忻域片 凑炽戳戈押架 镁员挽救李踪 店织清盔卵雾 悟溢产詹涧太 递瑟铆袒铺橇 喀藩优伏篇荔 遮咎屿鸡诧兵 臣量衔菇灰峻 物践渔 疲硅扼喂胯狄辉惫 柏竹阀耀侨耗 胎哪犊弧塘翟 朴澄惰鬼窒雁 驻葡冬舵膳屏 洪钧海七缕惠 茁诛妒来轨凯 侮炎放圆足古 阑霹寨棺枉碾 犊撇卓此慷肺 伏莽毛识抵留 铀骇旗筐亥礼 彦杠

小企业会计准则报表 资产负债表

纳税人识别号: 编制单位: 资产 行 次 流动资产: 货币资金 短期投资 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 存货 其中:原材料 在产品 库存商品 周转材料 其他流动资产 流动资产合计 非流动资产: 长期债券投资 长期股权投资 固定资产原价 减:累计折旧 16 17 18 19 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 期末 余额 年 月 日 期初 余额 流动负债: 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 应付利润 其他应付款 其他流动负债 流动负债合计 非流动负债: 长期借款 长期应付款 递延收益 其他非流动负债 非流动负债合计 负债合计 42 43 44 45 46 47 31 32 33 34 35 36 37 38 39 40 41 负债和所有者权益 行 次

小企业会计准则财务报表如何填

小企业会计准则财务报表如何填小企业会计准则财务报表如何填小企业会计人员在工作的过程中,财务报表是会接触到的,那么应该怎么填呢?下面是店铺为你整理的小企业会计准则财务报表,希望对你有帮助。

小企业会计准则财务报表第一,资产负债表反映企业在某一特定日期(如月末、季末或年末最后一天)的财务状况的会计报表。

会计报表1) 表头:要填写编制单位全称,日期填写月末或年末最后一天2) 表体:各项目期末余额根据资产类、负债类、所有者权益类、成本类总账科目月末或年末余额填列,其中:a) 货币资金:库存现金+银行存款+货币资金余额填列b) 存货:原材料+周转材料+库存商品+生产成本+包装物余额填列c) 固定和该资产:固定资产原值-累计折旧差额填列d) 未分配利润:本年利润+利润分配余额填列e) 计算饼填写各类项目的合计数总计数,根据资产=负债+所有者权益的公式进行平衡检查3) 表尾:报表相关人员签章第二,利润表反映企业在一定会计期间的经营成果的会计报表1) 表头:各项目本期金额根据损益类总账科目本月发生额填列,然后从营业收入开始按表格中提示的加减项目进行计算填列到营业利润、利润总额净利润,最后根据本年利润总科目的本月贷方发生额-本月借方发生额的差额进行检查。

2) 表尾:报表相关人员的签章财务报表的编制要求1、数字真实财务报告中的各项数据必须真实可靠,如实地反映企业的财务状况、经营成果和现金流量。

这是对会计信息质量的基本要求。

2、内容完整财务报表应当反映企业经济活动的全貌,全面反映企业的财务状况和经营成果,才能满足各方面对会计信息的`需要。

凡是国家要求提供的财务报表,各企业必须全部编制并报送,不得漏编和漏报。

凡是国家统一要求披露的信息,都必须披露。

3、计算准确日常的会计核算以及编制财务报表,涉及大量的数字计算,只有准确的计算,才能保证数字的真实可靠。

这就要求编制财务报表必须以核对无误后的账簿记录和其他有关资料为依据,不能使用估计或推算的数据,更不能以任何方式弄虚作假,玩数字游戏或隐瞒谎报。

最新小企业会计准则财务报表——资产负债、利润表、现金流量表等

五、期末现金余额

25

-

-

现金流量表

编制单位: 项 一、经营活动产生的现金流量: 销售产成品、商品、提供劳务收到的现金 收到其他与经营活动有关的现金 购买原材料、商品、接受劳务支付的现金 支付的职工薪酬 支付的税费 支付其他与经营活动有关的现金 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回短期投资、长期债券投资和长期股权投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他非流动资产收回的现金净额 短期投资、长期债券投资和长期股权投资支付的现金 购建固定资产、无形资产和其他非流动资产支付的现金 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 取得借款收到的现金 吸收投资者投资收到的现金 偿还借款本金支付的现金 偿还借款利息支付的现金 分配利润支付的现金 筹资活动产生的现金流量净额 四、现金净增加额 加:期初现金余额 目 年 月 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 本年累计金额 本月金额 会小企 03 表 单位:元

小企业会计准则财务报表包括什么

小企业会计准则财务报表包括什么小企业会计准则财务报表包括什么我国企业会计准则体系包括基本准则与具体准则和应用指南。

基本准则为主导,对企业财务会计的一般要求和主要方面做出原则性的规定,下面是店铺为你整理的小企业会计准则财务报表包括什么,希望对你有帮助。

小企业会计准则财务报表《小企业会计准则》第第七十九条规定:财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。

小企业的财务报表至少应当包括下列组成部分:(一)资产负债表;(二)利润表;(三)现金流量表;(四)附注。

小企业会计准则实施意义《小企业会计准则》的出台在很大程度上改变了《小企业会计制度》的内容,其在制定方式上借鉴了《企业会计准则》,在核算方法上又兼具小企业自身的特色,尤其在税收规范上,采取了和税法更为趋同的计量规则,大大简化了会计准则与税法的协调。

在利税影响因素方面,相对于《企业会计准则》也有了具体的改进。

小企业会计准则总体特点1、简化核算要求:在会计计量方面,要求小企业采用历史成本计量;在财务报告方面,不要求提供所有者权益变动表。

2、满足税收征管信息需求与有助于银行提供信贷相结合:以税务部门和银行作为小企业外部财务报告信息的主要使用者,基于这两者的信息需求确定会计核算的基本原则;减少了职业判断的内容,消除了小企业会计与税法的大部分差异。

3、和企业会计准则合理分工与有序衔接相结合:对于小企业非经常性发生的、甚至基本不可能发生的交易或事项,一旦发生,可以参照企业会计准则的规定执行;规定了转为执行《企业会计准则》应满足的条件和基本衔接原则。

小企业会计准则与企业会计准则的区别一、适用范围不同《小企业会计准则》适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业(不包括以个人独资及合伙形式设立的小企业)。

符合《小企业会计准则》规定的小企业,按照制度规定可以选择执行《企业会计准则》。

若选择执行了《企业会计准则》,就不能同时选择执行《小企业会计准则》的有关规定。

小企业会计准则财务报表(资产负债表、现金流量表、利润表全部带公式)

16

偿还借款利息支付的现金

17

分配利润支付的现金

18

筹资活动产生的现金流量净额

19

四、现金净增加额

20

加:期初现金余额

21

五、期末现金余额

22

本年累 单位:元 本月金额

-

-

-

8

取得投资收益收到的现金

9

处置固定资产、无形资产和其他非流动资产收回的现 金净额

10

短期投资、长期债券投资和长期股权投资支付的现金 11

购建固定资产、无形资产和其他非流动资产支付的现 金

12

投资活动产生的现金流量净额

13

三、筹资活动产生的现金流量:

取得借款收到的现金

14

吸收投资者投资收到的现金

15

偿还借款本金支付的现金

现金流量表

编制单位: 项目

一、经营活动产生的现金流量:

年月

行 次

销售产成品、商品、提供劳务收到的现金

1

收到其他与经营活动有关的现金

2

购买原材料、商品、接受劳务支付的现金

3

支付的职工薪酬

4

支付的税费

5

支付其他与经营活动有关的现金

6

经营活动产生的现金流量净额

7

二、投资活动产生的现金流量:

收回短期投资、长期债券投资和长期股权投资收到的 现金

财务报表(小企业会计准则)_利润表年报

上年金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

小企业会计准则主要账务处理和财务报表

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。

小企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。

小企业不存在的交易或者事项,可不设置相关会计科目。

对于明细科目,小企业可以比照本附录中的规定自行设置。

会计科目编号供小企业制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,小企业可结合实际情况自行确定会计科目编号。

顺序号编号会计科目名称一、资产类1 1001库存现金21002银行存款31101短期投资41201应收票据51202应收账款61203预付账款71211应收股利81221应收利息91231其他应收款101301在途物资111302原材料121303库存商品131304包装物141305低值易耗品151311消耗性生物资产161401长期债券投资171411长期股权投资181501固定资产191502累计折旧201503在建工程211504固定资产清理221511生产性生物资产231512生产性生物资产累计折旧241601无形资产251701长期待摊费用261801待处理财产损溢二、负债类272001短期借款282101应付账款292102预收账款302201应付职工薪酬312301应交税费322401应付利息332501应付利润342601其他应付款352701长期借款362801递延收益三、所有者权益类373001实收资本(或股本)383002资本公积393101盈余公积403102本年利润413103利润分配四、成本类424001生产成本(劳务成本)434101制造费用444401工程施工454402工程结算464403机械作业五、损益类475001主营业务收入485002其他业务收入495101投资收益505201营业外收入515301主营业务成本525302主营业务税金及附加535303其他业务支出545401销售费用555402财务费用565403管理费用575501营业外支出585601所得税费用二、主要账务处理资产类1001库存现金一、本科目核算小企业的库存现金。