利润表格式2016

会计实务利润表模板

会计实务利润表模板

由于利润表的格式和内容可能会根据不同的会计准则和公司而有所不同,我将提供一个基本的利润表模板供您参考。

请注意,这只是一个示例,您可能需要根据您的具体情况进行调整。

利润表

编制单位:XXXX公司

日期:XXXX年XX月XX日

项目本月数本年累计数

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

二、营业利润

加:营业外收入

减:营业外支出

三、利润总额

减:所得税费用

四、净利润

说明:此表格为简化版利润表,具体项目可能根据公司实际情况有所不同。

在实际应用中,应根据公司会计准则和要求进行调整。

公司利润表范本

行次

本月数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润(亏损以“-”号填列)

11

减:营业费用

14

治理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(亏损以“-”号填列)

19

补贴收入

22

营业外收入

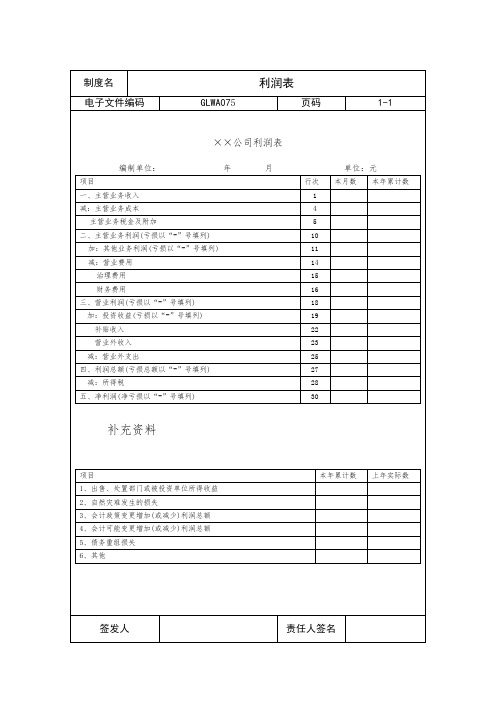

所得税28五净利润净亏损以号填列30补充资料项目本年累计数上年实际数1岀售处置部门或被投资单位所得收益2自然灾难发生的损失3会计政策变更增加或减少利润总额4会计可能变更增加或减少利润总额5债务重组损失6其他签发人责任人签名

制度名

利润表

电子文件编码

GLWA075

页码

1-1

××公司利润表

编制单位:年月单位:元

6、其他

ห้องสมุดไป่ตู้签发人

责任人签名

23

减:营业外支出

25

四、利润总额(亏损总额以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

补充资料

项目

本年累计数

上年实际数

1、出售、处置部门或被投资单位所得收益

2、自然灾难发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计可能变更增加(或减少)利润总额

5、债务重组损失

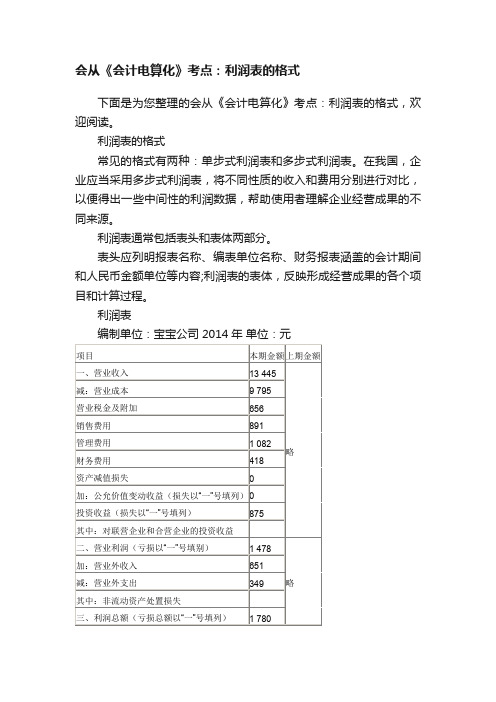

会从《会计电算化》考点:利润表的格式

会从《会计电算化》考点:利润表的格式

下面是为您整理的会从《会计电算化》考点:利润表的格式,欢迎阅读。

利润表的格式

常见的格式有两种:单步式利润表和多步式利润表。

在我国,企业应当采用多步式利润表,将不同性质的收入和费用分别进行对比,以便得出一些中间性的利润数据,帮助使用者理解企业经营成果的不同来源。

利润表通常包括表头和表体两部分。

表头应列明报表名称、编表单位名称、财务报表涵盖的会计期间和人民币金额单位等内容;利润表的表体,反映形成经营成果的各个项目和计算过程。

利润表

编制单位:宝宝公司 2014年单位:元

-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

2.构成利润总额的各项要素

利润总额=营业利润+营业外收入-营业外支出

3.构成净利润的各项要素

净利润=利润总额-所得税费用

4.反映每股收益

每股收益分为基本每股收益和稀释的每股收益。

2016最新资产负债表利润表 格式

资 产

行次

流动资产: 货币资金 1 短期投资 2 应收票据 3 应收股利 4 应收利息 5 应收账款 6 其他应收款 7 预付账款 8 应收补贴款 9 待摊费用 10

一年内到期 的长期债权投 21 资

其他流动资 产

24

流动资产合 计

31

长期投资:

资产总计 67

0.00

负债和所有者

权益(或股东

135

权益)总计

企业负责人: 主管会计: 制表: 报出日期: 年 月 日

会企01表 单位:元

期末数

0.00

0.00

0.00

0.00 0.00

106

其他长期负 债

108

长期负债合 计

110

会企01表 单位:元

年初数

固定资产净 额

43

递延税项:

工程物资 44

在建工程 45

固定资产清 理

46

递延税款贷 项

111

负债合计

114

固定资产合 计

50

所有者权益 (或股东权 益):

无形资产及其 他资产:

实收资本 (或股本)

长期股权投 资

32

长期债权投 资

34

长期投资合 计

38

固定资产:

固定资产原 价

39

减:累计 折旧

40

固定资产净 值

41

减:固定 资产减值准备

42

资 产 负 债 表

年初数

2016 年 12 月

负债和所有者

期末数

权益 (或股东权

行次

益)

流动负债:

短期借款

68

应付票据

Байду номын сангаас

利润表2016年

利润表

2016年12月 本年累计金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 金额单位:元(列至角分) 本月金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

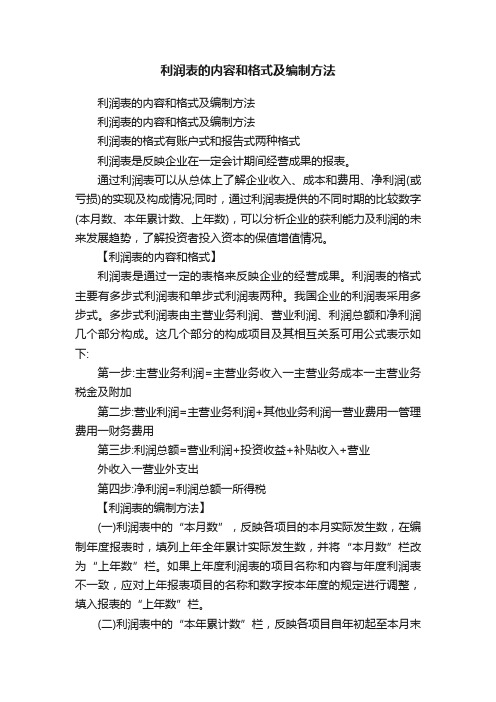

利润表的内容和格式及编制方法

利润表的内容和格式及编制方法利润表的内容和格式及编制方法利润表的内容和格式及编制方法利润表的格式有账户式和报告式两种格式利润表是反映企业在一定会计期间经营成果的报表。

通过利润表可以从总体上了解企业收入、成本和费用、净利润(或亏损)的实现及构成情况;同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

【利润表的内容和格式】利润表是通过一定的表格来反映企业的经营成果。

利润表的格式主要有多步式利润表和单步式利润表两种。

我国企业的利润表采用多步式。

多步式利润表由主营业务利润、营业利润、利润总额和净利润几个部分构成。

这几个部分的构成项目及其相互关系可用公式表示如下:第一步:主营业务利润=主营业务收入一主营业务成本一主营业务税金及附加第二步:营业利润=主营业务利润+其他业务利润一营业费用一管理费用一财务费用第三步:利润总额=营业利润+投资收益+补贴收入+营业外收入一营业外支出第四步:净利润=利润总额一所得税【利润表的编制方法】(一)利润表中的“本月数”,反映各项目的本月实际发生数,在编制年度报表时,填列上年全年累计实际发生数,并将“本月数”栏改为“上年数”栏。

如果上年度利润表的项目名称和内容与年度利润表不一致,应对上年报表项目的名称和数字按本年度的规定进行调整,填入报表的“上年数”栏。

(二)利润表中的“本年累计数”栏,反映各项目自年初起至本月末止的累计实际发生数。

利润表各项目的内容及其填列方法有以下两种情况:1.反映发生额的项目(1)“主营业务收入”项目,反映企业主要业务所取得的收入总额。

本项目应根据“主营业务收入”账户的发生额分析填列。

(2)“主营业务成本”项目,反映企业主要业务发生的实际成本。

本项目应根据“主营业务成本”账户的发生额分析填列。

(3)“主营业务税金及附加”项目,反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等,不包括增值税。

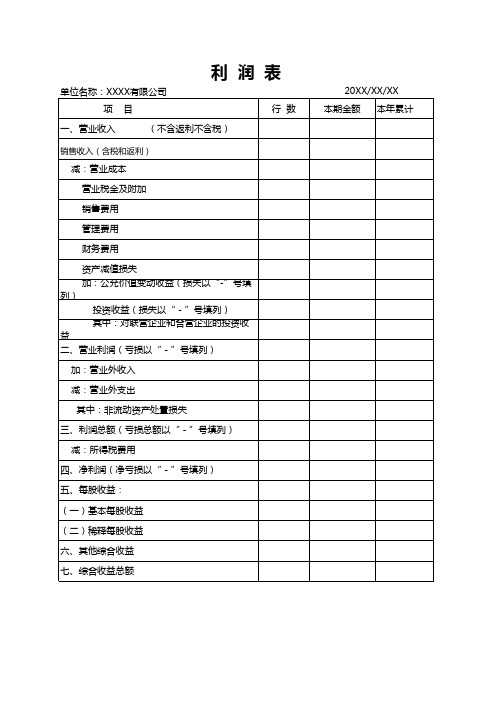

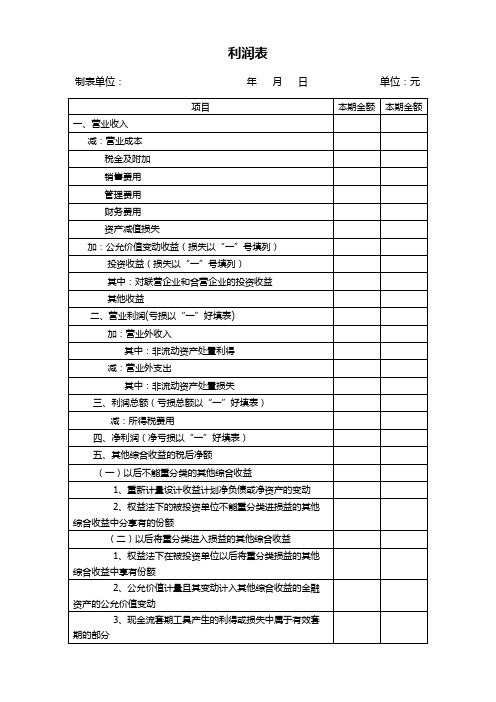

利润表财会必备表格模板

利润表

行数

一、营业收入

(不含返利不含税)

销售收入(含税和返利)

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填

列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收

益 二、营业利润(亏损以“-”号填列)

加:营业外收入 减:营业外支出

其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列)

减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额

20XX/X

企业利润表范本

18

78747.39

78747.39

单位负责人:

财务负责人:

制表:

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

6

其中:营业费用

7

管理费用

8

35,400.00

35,400.00

财务费用

9

三、营业利润

10

114,147.39

114,147.39

加:投资收益

11

补贴收入

12

营业外收入

13

114,147.39

114,147.39

以前年度亏损

14

减:营业外支出

15

四、利润总额(亏损总额以“-”号填列)

16

78747.39

致力为企业和个人提供合同协议策划案计划书学习资料等等打造全网一站式需求

利润表

编制单位:

2015年12月01日到2015年12月31日

单位:元

项目

行次

本年累计金额

本月金额

一、营业收入

1

减:营业成本

2

营业税金及附加

3

二、主营业利润(亏损以“-”号填列)

4

加:其它营业利润(亏损以“-”号填列)

5

减:营业外支出

利润表 格式

利润表格式

利润表的格式有多种,其中常见的有单步式利润表和多步式利润表。

单步式利润表将本期所有收入和费用分别加以汇总,用总收入减去总费用,得出本期净利润。

多步式利润表将利润表的内容分层次、分步骤地进行分析,以揭示各项指标之间的关系,使报表数据更易于理解。

多步式利润表的编制步骤如下:

1.营业总收入减去营业总成本得到营业利润。

2.营业利润加上营业外收入,再减去营业外支出得到利润总额。

3.利润总额减去所得税费用后得到净利润。

在编制多步式利润表时,需要注意以下几点:

1.营业总收入应包括主营业务收入和其他业务收入,营业总成本应包括主营业务成本和其他业务成本。

2.营业外收入和营业外支出包括的内容较多,应根据企业实际情况进行分类列示。

3.所得税费用的计算应根据税法规定进行,一般包括企业所得税和个人所得税。

4.在编制利润表时,应遵循权责发生制原则和配比原则,确保报表数据的准确性和可靠性。

总之,利润表的格式应根据企业的实际情况和需要选择,同时要遵循相关会计原则和税法规定,确保报表数据的准确性和可靠性。

一般企业利润表的列报格式和列报方法1

一般企业利润表的列报格式和列报方法(一)一般企业利润表的列报格式1.多步式的利润表列报格式利润表正表的格式一般有两种:单步式利润表和多步式利润表。

单步式利润表是将当期所有的收入列在一起,然后将所有的费用列在一起,两者相减得出当期净损益。

多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期净损益。

财务报表列报准则规定,企业应当采用多步式列报利润表,将不同性质的收入和费用类别进行对比,从而可以得出一些中间性的利润数据,便于使用者理解企业经营成果的不同来源。

企业可以分如下三个步骤编制利润表:第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。

2.列示利润表的比较信息根据财务报表列报准则的规定,企业需要提供比较利润表,以使报表使用者通过比较不同期间利润的实现情况,判断企业经营成果的未来发展趋势。

所以,利润表还就各项目再分为“本期金额”和“上期金额”两栏分别填列。

利润表的具体格式参见《<企业会计准则第30号——财务报表列报>应用指南》。

(二)一般企业利润表的列报方法1.利润表各项目的列报说明(1)“营业收入”项目,反映企业经营主要业务和其他业务所确认的收入总额。

本项目应根据“主营业务收入”和“其他业务收入”科目的发生额分析填列。

(2)“营业成本”项目,反映企业经营主要业务和其他业务所发生的成本总额。

本项目应根据“主营业务成本”和“其他业务成本”科目的发生额分析填列。

利润表模板

制表单位:年月日单位:元

项目

本期金额

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“一”好填表)

加:营业外收入

其中:非流动资产处置利得

1、权益法下在被投资单位以后将重分类损益的其他综合收益中享有份额

2、公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、现金流套期工具产生的利得或损失中属于有效套期的部分

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“一”好填表)

减:所得税费用

四、净利润(净亏损以“一”好填表)

五、其他综合收益的税后净额

(一)以后不能重分类的其他综合收益

1、重新计பைடு நூலகம்设计收益计划净负债或净资产的变动

2、权益法下的被投资单位不能重分类进损益的其他综合收益中分享有的份额

(二)以后将重分类进入损益的其他综合收益

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

一般企业利润表的列报格式和列报方法【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不 仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯 来制定自己的学习方案,只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

一般企业利润表的列报格式和列报方法【会计实务操作教程】 (一)一般企业利润表的列报格式

1.多步式的利润表列报格式 利润表正表的格式一般有两种:单步式利润表和多步式利润表。单步 式利润表是将当期所有的收入列在一起,然后将所有的费用列在一起, 两者相减得出当期净损益。多步式利润表是通过对当期的ห้องสมุดไป่ตู้入、费用、 支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润 指标,分步计算当期净损益。 财务报表列报准则规定,企业应当采用多步式列报利润表,将不同性 质的收入和费用类别进行对比,从而可以得出一些中间性的利润数据, 便于使用者理解企业经营成果的不同来源。企业可以分如下三个步骤编 制利润表: 第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售 费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减 去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润; 第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计 算出利润总额; 第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏 损)。 普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股 或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。 2.列示利润表的比较信息 根据财务报表列报准则的规定,企业需要提供比较利润表,以使报表

二、利润表的格式及编制[4页]

![二、利润表的格式及编制[4页]](https://img.taocdn.com/s3/m/4e6a3fa0e518964bce847c70.png)

1. 利润的构成

营业利润=主营业务收入-主营业务成本-税 金及附加-管理费用-财务费用-销售费用+ 投资收益-资产减值损失±公允价值变动损益+ 其他收益

利润的构成

利润总额=营业利润+营业外收入-营业外支出 净利润=利润总额-所得税费用

2. 利润表的格式

利润表是通过一定表格来反映企业经营成 果的,其编制方法有单步式和多步式两种。

3. 利润表的编制方法

利润表各项目应根据有关损ltiples-step form)利润表 是将利润表的内容作多项分类,并产生一些中 间性收益信息的损益表。

单步式(Single-step form)利润表是指利 润数据只需根据全部收入和全部费用的关系简 单计算,不提供中间性收益指标信息的损益表。

我国《企业会计准则》规定,企业 应采用多步式编制利润表。

销售利润表模板

销售利润表模板

以下是一份销售利润表的模板示例,供参考,具体项目和数据需要根据公司的实际情况进行调整。

在制作利润表时,您需要关注以下几个关键指标:

1.销售收入:这是公司从销售产品或服务中获得的收入。

2.毛利润:这是公司在销售过程中实现的毛利润。

毛利润率是毛利润

与销售收入的比例,通常以百分比表示。

3.营业费用:这是公司在运营过程中产生的各种费用,如广告费用、

员工工资和其他费用。

4.净利润:这是公司在扣除所有费用后的净收入。

5.最终净利润:这是公司在扣除所得税后的最终净收入。

利润表计算公式自动生成模板

附注

2016年1-4月

2015年度

2014年度

其中:对联营企业和合营企业的投资收益 二、营业利润 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失 三、利润总额 减:所得税费用 四、净利润 五、其他综合收益的税后净额

六、综合收益总额

七、每股收益 (一)基本每股收益(元/股) (二)稀释每股收益(元/股) 后附财务报表附注为本财务报表的组成部分。

增长D-E

增长C-D -

指标

2016年1-4月

2015年度

2014年度

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

毛利率 销售净利率 费用占比

ห้องสมุดไป่ตู้

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

利息保障倍数

#DIV/0!

#DIV/0!

#DIV/0!