2020年眼科行业研究报告

爱尔眼科2020年上半年决策水平分析报告

爱尔眼科2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为85,943.45万元,与2019年上半年的96,867.69万元相比有较大幅度下降,下降11.28%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为91,993.7万元,与2019年上半年的103,446.84万元相比有较大幅度下降,下降11.07%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析爱尔眼科2020年上半年成本费用总额为331,307.57万元,其中:营业成本为234,287.19万元,占成本总额的70.72%;销售费用为35,182.36万元,占成本总额的10.62%;管理费用为58,058.93万元,占成本总额的17.52%;财务费用为2,741.99万元,占成本总额的0.83%;营业税金及附加为1,037.11万元,占成本总额的0.31%。

2020年上半年销售费用为35,182.36万元,与2019年上半年的48,659.36万元相比有较大幅度下降,下降27.7%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为58,058.93万元,与2019年上半年的58,835.31万元相比有所下降,下降1.32%。

2020年上半年管理费用占营业收入的比例为13.94%,与2019年上半年的12.39%相比有所提高,提高1.55个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析爱尔眼科2020年上半年资产总额为1,438,393.28万元,其中流动资产为623,622.97万元,主要以货币资金、应收账款、存货为主,分别占流动资产的63.87%、20.77%和6.43%。

2018-2020年中国眼科医疗行业市场现状及发展前景预测

眼科行业产业链:上游药品和器械需求巨大,下游医院整合加快 ..................................11 上游:眼科用药和眼科器械&耗材................................................................................11 眼科用药:外企凭借技术实力和学术推广能力占据领先地位 ................................. 12 眼科器械&耗材:技术和品牌壁垒较高,进口替代潜力巨大................................... 19 下游:眼科医院 ............................................................................................................. 21 眼科医疗市场需求大、资源缺乏、分布不均,行业处于整合期 ............................. 21 眼科专科医院运营效率分析—资产投入直接拉动收入增长 ..................................... 23

中国眼科医疗行业市场现.................................................................................................................. 6 眼科医疗市场包括眼病诊疗、激光近视手术和医学视光三大板块 ........................... 6 眼病诊疗:以白内障等眼病为主,市场空间大、增长快 ........................................... 6 激光近视手术:飞秒快速兴起,逐渐替代 LASIK ....................................................... 8 医学视光:未来医学验光配镜有望成为市场主流 ..................................................... 10

眼科行业发展前景研究报告

眼科行业发展前景研究报告一、引言随着科技的不断进步和人们健康意识的提高,眼科行业在医疗领域中的地位逐渐提升。

人们对眼科医疗服务的需求增加,同时也对眼科医疗的质量和效果提出了更高的要求。

本报告旨在深入研究眼科行业的发展前景,探讨其面临的挑战和机遇,并对未来发展趋势进行预测。

二、眼科行业现状目前,全球眼科市场已经形成了较为完整的产业链,包括眼科医疗、眼科药品、眼科器械等多个领域。

其中,眼科医疗是市场的主要组成部分,涵盖了白内障、青光眼、眼底病等多种疾病的治疗。

随着老龄化社会的到来和人们生活方式的变化,眼科疾病的治疗需求呈现出不断增长的趋势。

在中国,眼科行业也取得了长足的发展。

眼科医疗资源不断丰富,专业水平不断提高,人才培养体系逐渐完善。

同时,随着医疗保险制度的普及和人们对眼科疾病的认知提高,眼科医疗市场的需求持续增长。

三、眼科行业发展前景1、需求增长:随着人口老龄化进程的加速和人们健康意识的提高,眼科疾病的治疗需求将持续增长。

同时,随着科技的发展,新型眼科医疗技术和设备将不断涌现,为眼科疾病的治疗提供更多选择和更好的效果。

2、技术进步:近年来,人工智能、大数据等技术在眼科医疗领域的应用逐渐增多,这些技术将为眼科疾病的诊断和治疗提供更多的可能性。

例如,人工智能可以通过深度学习算法辅助医生进行疾病诊断和治疗方案制定,从而提高治疗效果和效率。

3、政策支持:各国政府对眼科医疗行业的支持力度不断加大,政策扶持和医疗保险制度的完善将进一步促进眼科医疗市场的发展。

例如,政府可以加大对眼科医疗机构的投入,提高基层医疗机构眼科服务水平,同时通过医疗保险制度覆盖更多眼科疾病患者。

4、国际化合作:随着全球化进程的加速和医学技术的快速发展,国际间的眼科合作和交流将更加频繁。

这将为我国眼科行业带来更多的机遇和挑战,促进我国眼科医疗水平的提高和创新能力的提升。

四、挑战与对策1、人才短缺:当前我国眼科人才短缺问题较为突出,尤其是高级眼科医生和技术人才相对匮乏。

光正眼科公司2020年财务分析研究报告

光正眼科公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、光正眼科公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、光正眼科公司成本费用分析 (5)(一)、成本构成情况 (5)(二)、销售费用变化及合理化评判 (6)(三)、管理费用变化及合理化评判 (6)(四)、财务费用的合理化评判 (7)三、光正眼科公司资产结构分析 (8)(一)、资产构成基本情况 (8)(二)、流动资产构成特点 (9)(三)、资产增减变化 (10)(四)、总资产增减变化原因 (11)(五)、资产结构的合理化评判 (11)(六)、资产结构的变动情况 (11)四、光正眼科公司负债及权益结构分析 (13)(一)、负债及权益构成基本情况 (13)(二)、流动负债构成情况 (14)(三)、负债的增减变化 (14)(四)、负债增减变化原因 (15)(五)、权益的增减变化 (16)(六)、权益变化原因 (16)五、光正眼科公司偿债能力分析 (17)(一)、支付能力 (17)(二)、流动比率 (17)(三)、速动比率 (18)(四)、短期偿债能力变化情况 (18)(五)、短期付息能力 (18)(六)、长期付息能力 (19)(七)、负债经营可行性 (19)六、光正眼科公司盈利能力分析 (20)(一)、盈利能力基本情况 (20)(二)、内部资产的盈利能力 (21)(三)、对外投资盈利能力 (21)(四)、内外部盈利能力比较 (21)(五)、净资产收益率变化情况 (21)(六)、净资产收益率变化原因 (22)(七)、资产报酬率变化情况 (22)(八)、资产报酬率变化原因 (22)(九)、成本费用利润率变化情况 (22)(十)、成本费用利润率变化原因 (23)七、光正眼科公司营运能力分析 (24)(一)、存货周转天数 (24)(二)、存货周转变化原因 (24)(三)、应收账款周转天数 (24)(四)、应收账款周转变化原因 (25)(五)、应付账款周转天数 (25)(六)、应付账款周转变化原因 (25)(七)、现金周期 (25)(八)、营业周期 (26)(九)、营业周期结论 (26)(十)、流动资产周转天数 (26)(十一)、流动资产周转天数变化原因 (26)(十二)、总资产周转天数 (27)(十三)、总资产周转天数变化原因 (27)(十四)、固定资产周转天数 (28)(十五)、固定资产周转天数变化原因 (28)八、光正眼科公司发展能力分析 (29)(一)、可动用资金总额 (29)(二)、挖潜发展能力 (30)九、光正眼科公司经营协调分析 (31)(一)、投融资活动的协调情况 (31)(二)、营运资本变化情况 (32)(三)、经营协调性及现金支付能力 (32)(四)、营运资金需求的变化 (32)(五)、现金支付情况 (32)(六)、整体协调情况 (33)十、光正眼科公司经营风险分析 (34)(一)、经营风险 (34)(二)、财务风险 (34)十一、光正眼科公司现金流量分析 (36)(一)、现金流入结构分析 (36)(二)、现金流出结构分析 (37)(三)、现金流动的协调性评价 (38)(四)、现金流动的充足性评价 (39)(五)、现金流动的有效性评价 (39)(六)、自由现金流量分析 (41)十二、光正眼科公司杜邦分析 (42)(一)、资产净利率变化原因分析 (42)(二)、权益乘数变化原因分析 (42)(三)、净资产收益率变化原因分析 (42)声明 (43)前言光正眼科公司2020年营业收入为92,104.86万元,与2019年的128,486.71万元相比大幅下降,下降了28.32%。

2020年眼科医疗器械人工晶状体角膜塑形镜行业分析报告

2020年眼科医疗器械人工晶状体角膜塑形镜行业分析报告2020年3月目录一、行业主管部门、监管体制、主要法律法规政策 (7)1、行业主管部门 (7)2、行业监管体制 (8)3、行业主要法律法规和政策 (9)(1)行业主要法律法规 (9)(2)行业主要政策 (10)二、眼科行业发展概况 (12)1、眼科概览 (12)2、全球市场 (13)3、中国市场 (15)(1)眼科门诊患者人数持续增长 (15)(2)眼科专科医院数量持续增长 (16)(3)眼科医师人员缺口大 (16)(4)眼科高值医用耗材市场规模持续增加 (17)三、人工晶状体行业发展概况 (17)1、技术发展历程及趋势 (17)(1)材料方面 (18)(2)光学方面 (21)①球面人工晶状体(Spherical IOL) (21)②非球面人工晶状体(Aspheric IOL) (21)③环曲面人工晶状体(Toric IOL) (22)④多焦点人工晶状体(Multifocal IOL) (23)⑤景深扩展型人工晶状体(Extended Depth of Focus,EDOF) (23)⑤可调节人工晶状体(Accommodating IOL) (23)(3)其它方面 (24)①预装技术 (24)②微创化发展 (24)③精准化发展 (25)④个性化发展 (25)2、市场现状与发展趋势 (25)(1)国际市场 (25)(2)国内市场 (26)①白内障手术渗透率提高,市场容量扩大 (26)②人口老龄化,医疗消费支出增加,医疗需求增长 (27)③高值医用耗材改革带来新的机遇 (28)四、角膜塑形镜行业发展概况 (29)1、技术发展历程及趋势 (29)(1)材料方面 (31)(2)设计方面 (31)2、市场现状与发展趋势 (32)(1)国际市场 (32)(2)国内市场 (33)①现状 (33)②防控目标 (34)③验配环境 (34)④使用意义 (35)⑤市场容量 (35)五、行业竞争情况 (37)1、人工晶状体 (37)(1)Alcon Holdings, Inc.(爱尔康) (37)(2)Johnson & Johnson Vision Care(强生视觉) (37)(3)Bausch & Lomb Holdings, Inc.(博士伦) (38)(4)Carl Zeiss AG(蔡司) (38)(5)昊海生科 (38)(6)爱博诺德 (39)2、角膜塑形镜 (39)(1)Euclid Systems Corporation(欧几里得) (39)(2)日本阿尔法 (39)(3)Lucid Korea Co.,Ltd(露晰得) (40)(4)Cooper Companies Inc.(库博) (40)(5)欧普康视 (40)六、行业发展面临的机遇与挑战 (41)1、机遇 (41)(1)眼科市场需求持续增长 (41)(2)国家对医疗器械行业政策支持 (41)(3)行业进口替代进程加速 (42)(4)医保改革及分级诊疗政策,促进眼科医疗器械需求 (43)2、挑战 (44)(1)进口品牌挤压竞争 (44)(2)国内人才竞争加剧、成本上升 (44)(3)政策变化快,监管门槛日益提高 (44)(4)高值医用耗材整体面临价格下降的趋势 (45)人工晶状体用于治疗白内障,是全世界用量最大的人工器官和植入类医疗器械产品。

2020年眼科行业分析报告

2020年眼科行业分析报告2020年8月目录一、眼科黄金赛道,中国将迎来快速发展 (6)1、眼科定义:眼病专科 (6)2、眼科市场:医疗市场+器械市场+药品市场 (7)(1)眼科医疗市场:包括眼病诊疗、激光近视手术、医学视光三大板块 (7)(2)眼科器械市场:包括眼外科、视力保健两大领域 (8)(3)眼科用药市场:聚焦眼底血管病+抗感染+抗炎三大领域 (9)3、中国眼科行业有望迎来快速发展 (10)(1)眼科治疗渗透率提升,非公立眼科医院发挥重要作用 (10)(2)眼科器械黄金赛道,中国有望快速发展 (11)(3)眼科用药市场进口替代空间大 (12)二、国际视角:海外眼科公司成长之路 (12)1、Allergan:眼科+医美双主业并进 (12)(1)眼科先锋拓展多个专业领域,中国市场以眼科为主 (12)(2)并购整合成长之路,持续拓展中国眼科市场 (13)(3)眼科与医美为两大主业 (14)(4)眼科收入主要来源于美国,Restasis产品收入一枝独秀 (15)(5)眼科明星产品线 (15)(6)眼科研发产品线 (16)2、Alcon:人工晶状体全球龙头 (17)(1)几经波折,爱尔康再次独立上市,市值超过280亿美元 (17)(2)滴眼液起家,业务逐步覆盖眼科全领域,人工晶状体全球龙头 (18)(3)主营包括手术用品(设备、耗材、植入物)与眼部保健(隐形眼镜、眼部健康) (18)(4)产品覆盖全生命周期眼科 (19)(5)各领域形成核心竞争品牌 (20)(6)白内障手术系统革新,人工晶状体全球市场份额第一 (20)3、Staarsurgical:ICL领先制造商 (21)(1)植入式晶体产品线丰富 (21)(2)产品换代升级、亚太国家市场快速扩张,股价开启上涨趋势 (22)(3)产品换代升级,公司收入加速增长 (23)(4)ICL逐步成为主流近视屈光手术之一 (24)(5)STAAR在超过75个国家/地区销售产品,近年来亚太地区销售收入快速增长 25三、中国现状:眼科国产器械与药品进口替代空间大 (26)1、眼科器械:长期刚需的黄金赛道 (26)(1)眼科器械涉及大多数疾病领域,市场规模更大 (26)(2)眼外科手术复杂精细,设备与器械推动术式发展 (27)(3)人工晶状体:老龄化导致白内障患者加快增长,整体手术市场提升潜力巨大27 (4)人工晶状体:进口替代空间广阔,带量采购促进行业集中度提升 (28)(5)角膜塑形镜:近视防控刻不容缓,OK镜渗透率有望持续提升 (29)(6)人工玻璃体:技术难度高,亟需新型玻璃体填充物 (30)(7)近视屈光手术:术式更新与优化,推动手术单价提高 (31)(8)近视屈光手术:渗透率提高和消费升级带来量价齐升 (32)2、眼科用药:国产重磅品种有望上市放量 (33)(1)抗炎/抗感染药:占据眼科市场主导,未来仍有增长空间 (33)(2)抗VEGF药物:视网膜疾病患者持续增加,市场继续壮大 (33)(3)青光眼药物:中国青光眼患者基数庞大 (34)(4)青光眼药物:药物治疗为主,市场规模保持较快增长 (35)(5)干眼症药物:人工泪液快速增长,环孢素有望快速打开市场 (36)(6)低浓度阿托品:市场潜力巨大,未来有望高速发展 (37)四、相关企业简况 (38)1、昊海生科 (38)2、爱博医疗 (39)3、欧普康视 (39)4、爱尔眼科 (40)5、兴齐眼药 (41)6、康弘药业 (41)五、主要风险 (42)眼科黄金赛道,中国将迎来快速发展。

2020年眼科行业专题研究报告

2020年眼科行业专题研究报告1. 眼科黄金赛道,行业规模达千亿 (4)1.1. 眼科医疗服务市场空间大,民营专科眼科医院表现出色 (4)1.2. 眼科医疗器械市场增长迅速,进口替代空间大 (6)1.3. 眼科用药市场维持较高增长,中国眼科用药市场未来可期 (8)2. 覆盖全生命周期,细分领域百花齐放 (9)2.1. 我国近视人数近7亿,近视防治需求旺盛 (10)2.1.1. 青少年近视率高达53.6%,角膜塑形镜迎来发展良机 (11)2.1.2. 屈光手术在国内市场存在巨大渗透空间 (13)2.2. 干眼症患者逾2亿,人工泪液市场快速增长,环孢素滴眼液或将改变市场格局152.3. 人口老龄化推动白内障市场需求增长,手术渗透率提升潜力巨大 (16)2.4. 2000万青光眼患者带动降眼压药市场增长 (17)2.5. 主要视网膜疾病患者人数已达1850万,抗VEGF药物市场持续高增长 (19)3. 多因素推动眼科市场成长 (20)3.1. 患者群体不断扩大推动需求持续增长,带来成长机遇 (20)3.2. 人民收入水平和医保覆盖率提升创造成长空间 (21)3.3. 政策重视提供成长沃土 (22)4. 眼科领域两个维度的增长动力,催化大市值公司与成长白马 (22)5. 风险提示 (23)图表目录图1:2019年国内眼科市场整体规模(亿元) (4)图2:2015-2019年中国眼科市场整体规模(亿元) (4)图3:2013-2019年国内眼科医疗市场规模(亿元) (4)图4:2011-2018年眼科医院诊疗及入院人次(万) (4)图5:2011-2018年眼科专科医院机构数(所) (5)图6:2011-2018年医院机构数(所) (5)图7:2003-2018年国内眼科专科医院构成(所) (5)图8:2014-2021年国内眼科器械市场规模(亿元) (6)图9:2014-2021年国内眼科医药市场规模(十亿美元) (8)图10:各类眼科疾病主要年龄分布 (10)图11:2015-2030年中国20岁以下人群近视患病人数(百万) (11)图12:角膜塑形镜矫正近视原理示意图 (11)图13:2011-2015年国内角膜塑形镜销量(万副) (11)图14:美日韩与我国每百万人口飞秒激光手术量对比(2015年) (14)图15:2015-2030年中国干眼症患病人数(百万) (15)图16:2015~2030中国人工泪液市场(十亿人民币) (15)图17:2011-2017年中国白内障患病人数估算(万人) (16)图18:2011~2019年中国60岁以上人口数量(万人) (16)图19:2012-2018年我国白内障手术量(万例) (16)图20:2012-2018年我国白内障手术CSR (16)图21:2015-2030年中国青光眼患病人数(百万) (18)图22:2012-2020Q1青光眼降眼压药销售规模(亿元) (19)图23:2015-2030年主要视网膜疾病的患病人数(百万) (19)图24:2012-2020Q1抗VEGF药物销售规模(亿元) (20)图25:2019年抗VEGF药物销售占比(%) (20)图26:2013年-2020年3月我国网民规模及互联网普及率 (21)图27:2014年-2020年3月网民人均每周上网时长(小时) (21)图28:2013-2019年中国居民人均可支配收入(元) (21)图29:2014-2018年人均卫生费用(元) (21)图30:2012-2020Q1奥洛他定销售规模(百万) (21)表1:京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购中选结果 (6)表2:2018年我国主要眼部疾病 (9)表3:屈光不正主要治疗方式 (10)表4:2011-2015年中国角膜塑形镜市场渗透率预估 (12)表5:2018-2025E中国角膜塑形镜市场规模(亿元) (12)表6:四种屈光手术对比 (13)表7:2020E-2025E中国屈光手术市场规模测算(亿元) (14)表8:2016-2025E中国白内障手术市场规模测算(亿元) (17)表9:青光眼药物分类 (18)表10:主要视网膜疾病 (19)表11:“十三五”全国眼健康规划(2016-2020)工作目标 (22)表12:眼科相关上市公司情况(截至2020年7月30日) (23)1. 眼科黄金赛道,行业规模达千亿2015年我国眼科市场整体规模993亿元,预计2019年达到1700亿规模,复合增长率达11.4%。

爱尔眼科财务分析:2020年年报点评,核心业务快速增长,新十年战略起航(2018-2020年三大财报

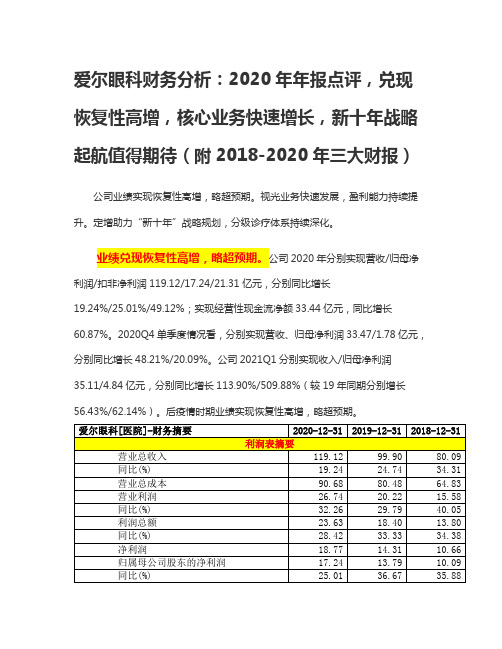

爱尔眼科财务分析:2020年年报点评,兑现恢复性高增,核心业务快速增长,新十年战略起航值得期待(附2018-2020年三大财报)公司业绩实现恢复性高增,略超预期。

视光业务快速发展,盈利能力持续提升。

定增助力“新十年”战略规划,分级诊疗体系持续深化。

业绩兑现恢复性高增,略超预期。

公司2020年分别实现营收/归母净利润/扣非净利润119.12/17.24/21.31亿元,分别同比增长19.24%/25.01%/49.12%;实现经营性现金流净额33.44亿元,同比增长60.87%。

2020Q4单季度情况看,分别实现营收、归母净利润33.47/1.78亿元,分别同比增长48.21%/20.09%。

公司2021Q1分别实现收入/归母净利润35.11/4.84亿元,分别同比增长113.90%/509.88%(较19年同期分别增长56.43%/62.14%)。

后疫情时期业绩实现恢复性高增,略超预期。

简评年报业绩符合预期,下半年起增长迅速公司发布2020年年报,营业收入119.12亿元,同比增长19.24%,归母净利润17.24亿元,同比增加25.01%;扣非归母净利润21.31亿元,同比增加49.12%。

受疫情影响,公司2020 Q1收入同比下降达26.86%;随着国内疫情逐步控制,Q2已经恢复到19年同期水平,20年下半年公司业绩高速增长,Q3、Q4同比增速分别为47.55%和48.21%。

屈光、视光高速增长,国内业务增长势头良好分业务看,屈光、视光等近视矫治项目收入分别为43.5亿、24.5亿元,增速分别为23.17%、27.15%。

近视矫治业务表现亮眼,主要由于各医院手术量快速增长以及Smile、ICL植入、OK镜验配等高附加值业务占比进一步提升;白内障、眼前段及眼后段等传统眼科治疗项目收入分别为19.6、12.0和8.17亿元,增速分别为11.41%、8.43%和17.45%。

分地区看,国内业务除香港地区外均保持了10%以上的增速,而美国地区、欧洲地区等海外业务收入分别为0.53和9.48亿元,同比下降了13.22%、1.37%。

2020-2021眼科行业发展前景研究报告

2200

单位:亿人民币

1700 1200

700 200 -300

1007 139 140 728

2015

1156 167 153 836

2016

1330 221 160

949

2017

1516 265 180

1071

1682 305 187

1190

1880 354 213

1313

2018

2019E

2020E

我们认为,快速扩张的先期亏损会对上市公司的利润造成影响,华厦、普瑞和何氏当下的最佳目标是在各自的主战场 稳扎稳打、逐步扩张,短期内难以与爱尔匹敌。

图 爱尔眼科、华厦眼科、普瑞眼科、何氏眼科营收对比

图 爱尔眼科、华厦眼科、普瑞眼科、何氏眼科归母净利润对比

利率高低取决于整体费用把控

眼科医疗需要配置多种设备,青白眼病类对医生要求较高,屈光视光类对医生依赖较低,人工和设备/耗材费用占比总 体均偏高.房屋租赁、广告宣传等销售、管理费用是影响医疗服务连锁公司净利率的重要因素。区域性医院在快速扩张 时如何把控运营成本是一个关键难题。

子公司名称

厦门眼科中门心 捷颂医疗 福州眼科 郑州视光 烟台康爱 华厦视光 徐州复兴 镇江康复 弘明视光 青岛华厦

成立时间 2015.12.17 2016.09.23 2012.02.20 2015.08.17 2003.08.04 2016.08.18 2014.06.24 2014.05.06 2019.04.15 2014.12.04

2020年眼科医疗服务行业分析报告

2020年眼科医疗服务行业分析报告2020年6月目录一、行业监管体系及主要法规政策 (4)1、行业监管体系 (4)2、行业主要法规政策 (5)二、我国医疗服务行业概况 (9)1、我国医疗服务市场规模持续增长,享充足发展空间 (9)2、政策支持下,社会办医快速发展 (11)三、我国眼科医疗服务行业概况 (12)1、眼科医疗服务行业发展前景 (12)2、眼健康受政策重视,眼科医疗服务行业发展前景光明 (13)四、行业产业链情况 (15)1、眼科医疗服务产业链上游 (15)2、眼科医疗服务产业链下游 (16)五、进入行业的主要壁垒 (16)1、行业准入壁垒 (16)2、人才壁垒 (17)3、资金壁垒 (17)4、品牌壁垒 (18)5、管理经验壁垒 (18)六、行业技术水平及特点 (19)1、技术水平 (19)2、技术特点 (19)七、行业周期性、季节性、区域性特点 (20)1、周期性 (20)2、季节性 (20)3、区域性 (20)八、影响行业发展的因素 (21)1、有利因素 (21)(1)眼科医疗服务需求持续增长,潜在市场空间巨大 (21)(2)眼健康受政策重视,眼科医疗服务行业发展前景光明 (22)(3)国家政策鼓励社会办医,营造良好发展环境 (23)2、不利因素 (25)(1)眼科专科医生资源短缺的制约 (25)(2)眼科医疗器械发展的制约 (25)九、行业竞争格局 (25)1、华厦眼科 (26)2、新视界眼科 (26)3、普瑞眼科 (26)4、何氏眼科 (26)5、爱尔眼科 (26)一、行业监管体系及主要法规政策1、行业监管体系我国医疗服务行业的主管部门为卫生行政管理部门,此外,药品监督管理部门、医保部门、质量技术监督部门及工商行政管理部门等对医疗机构履行部分监管职能。

各部门在医疗服务领域的主要职能如下:①卫生行政管理部门主要为国家卫健委及各地方机构,在医疗服务领域的主要职责包括:组织拟订国民健康政策及卫生健康相关法律法规草案、政策、规划,统筹规划卫生健康资源配置,协调推进深化医药卫生体制改革,负责职责范围内的公共卫生的监督管理,负责传染病防治监督,组织深化公立医院综合改革,提出医疗服务和药品价格政策的建议,制定医疗机构、医疗服务行业管理办法并监督实施,建立医疗服务评价和监督管理体系,会同有关部门制定并实施卫生健康专业技术人员资格标准,制定并组织实施医疗服务规范、标准和卫生健康专业技术人员执业规则、服务规范等。

中国眼科医疗国内技术、国内现状及国内发展趋势分析

中国眼科医疗国内技术、国内现状及国内发展趋势分析据调查数据显示,目前在我国眼病患者中,近视和干眼症患者人数最多,共有约9.2亿人(截至2018年),占人口总数的65.95%。

最常见的包括近视,远视,老花,散光,白内障、青光眼等。

在各类眼科疾病中,最常见的是近视,危险性最高的是白内障。

目前全球近视的患病人数已超过10亿。

在中国约有30%的人口(超过三亿人)患有近视,且今年来近视患病率在中国年轻人群体中呈急剧增长趋势,在16至22岁的群体中已达80%左右。

白内障则是世界上主要致盲的眼病之一,目前全世界有1700万人因白内障致盲,并且此数字以100多万/年递增。

在中国,白内障患者已达5千万人左右。

不同年龄段白内障发病率(%)青光眼过去主要是老年人疾病,近年来开始出现年轻化趋势,中青年人开始成为了庞大的青光眼病人群体。

2012年全球青光眼人数已超过6600万,我国的青光眼患者达650万。

预计到2020年,我国将有2100万的青光眼患者,产生近630万盲人及1000万的视觉残障人士,给患者家庭及社会造成沉重的负担。

目前世界上约有5000万名角膜病盲患者,中国有500万名。

国外角膜捐献率较高,而中国国内角膜捐献年仅3000例左右,远远不能满足患者需求。

一、国内技术1、角膜接触镜温州医学院开发高透氧硬性角膜接触镜(RGP镜片)。

高透氧硬性角膜接触镜(RGP镜片)由于其具有高透氧、优越光学质量和对配戴者眼生理健康影响小等特点,是近年来角膜接触镜的发展方向。

西方发达国家RGP镜片的市场占有率较高,中国的RGP镜片的临床应用起步较晚,目前RGP镜片在国内占角膜接触镜总配戴者的0.1%以下。

近年的临床研究发现与框架眼镜和软性角膜接触镜相比,RGP镜片能够产生更加优越的光学像质,给予视网膜以清晰的刺激,可以抑制眼轴的增长,可在一定程度上延缓儿童近视的发展,这也是今后一段时间里推动RGP在中国发展的动力之一。

温州医学院通过仿生自组装技术、低温等离子处理技术及化学接枝技术等各种物理、化学方法对氟硅丙烯酸酯聚合物材料本体或表面引入功能性基团,从而调控材料表面的电荷分布,拓扑结构和亲疏水平衡等,达到降低蛋白质、脂质及各种微生物在材料表面的沉积,提高离子透过性和氧的通透性,改善镜片与人眼环境的生物相容性,从而达到提高患者配戴的舒适度和矫正效果的目的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年眼科行业研究报告导语数据显示,我国眼科市场规模由2013 年的467.7 亿元增长至2018 年的979.7 亿元,年复合增长率高达17%。

1、小眼睛,大世界眼睛是人体重要感觉器官之一,超过90%的感官外界信息通过眼睛获取,却常被人们所忽略。

眼科专病或视觉系统疾病,通常研究玻璃体、视网膜疾病、眼视光学,治疗青光眼和视神经病、白内障等多种眼科疾病。

过去眼科市场受到一定的忽视,主要是因为(1)眼科专病高度细分:眼部结构的复杂程度超过大众认知,技术要求较高;(2)国内眼科渗透率处在较低水平:和“牙疼不是病”类似,对于眼睛干涩、中轻度近视、中轻度白内障等认知不清,常“自我诊断”或忽视,或耽误治疗时间进展致盲;(3)国产眼科药品和器械发展处于初期阶段,国内眼科基础研究和技术积累相对薄弱,部分眼疾缺乏治愈方法,仅能缓解,药品和器械均以进口为主导。

而实质上,眼科疾病拥有庞大的患者群体基础,且患病率仍在提升。

以常见眼病来说,青少年近视人口数预计在1 亿左右、成年近视人口数 4.5 亿以及黄斑眼底病变疾病约6400 万人。

随着我国老龄化程度加深、工作强度增大、生活方式转变、过敏原增加及用眼不当等因素的影响,白内障、青光眼、干眼症、角结膜炎、角膜损伤溃疡及视频终端综合症等多种眼疾罹患率逐年升高,眼科治疗需求急剧增加,致使眼科市场快速增长。

同时,不同生命阶段对于眼科健康需求提升,治疗渗透率处在“起飞”初期。

青少年:重视青少年近视,认知度和渗透率提升是视光行业发展的主要引擎,角膜塑形镜首当其冲受益。

预计未来五年,存量屈光不正青少年患者预计达到一亿人。

目前渗透率仅为1.5%,预计有望在未来3 年内提升到3%,市场空间有望达到200 亿元。

中青年:存量近视人群数量达到4.5 亿人,屈光手术渗透率仅为0.33%,相较于近视发病率低、近视较为不重视的美国地区,仍有一倍渗透率提升空间。

术式引领行业变革,以SMILE 和Trans-PRK 为主流的手术方式更为标准化,恢复快、副作用可控,替代原有的术式方法,推动消费者接受度提升,引领屈光手术市场量价齐升,预计市场有望达到300 亿规模。

中老年:中老年常见眼科疾病主要是白内障、黄斑病变及干眼症,预计患者群体对应为1.7 亿人、6400 万人和8000 万人。

白内障术式进入成熟期,人工晶体有望随着带量采购带来渗透率提升拐点、同时促进国产进程加快。

黄斑病变、干眼症的药物可及性仍有显著提升空间。

眼科市场达到千亿规模。

据中商产业研究院统计,我国眼科市场规模由2013 年的467.7 亿元增长至2018 年的979.7 亿元,年复合增长率高达17%。

伴随着高新技术更新换代、消费升级、眼部发病率提升以及患者自我诊断意识提升,预估我国2019 年眼科市场规模将达到1116.9 亿元,未来五年的市场规模年复合增长率有望保持在13%-15%左右。

2. 青少年:屈光不正低龄化,OK 镜渗透率有望提升2.1 屈光低龄化,存量视力不良青少年预计过亿我国青少年视力不良率全球居前。

2018 年7 月,教育部发布《ZG 义务教育质量监测报告》,该报告显示我国青少年升学压力大、用眼过度,导致青少年视力不良率持续攀升,2014 年我国高中生近视率已经超80%,同日本、韩国和新加坡一样为视力不良高发区,日韩和新加坡青少年近视率已突破90%。

未来5 年青少年视力不良人数或过亿。

根据国家统计年鉴数据,预估2023 年8-12 岁,13-15 岁和16-18 岁人口分别为6850 万、3910 万和3790 万人,合计约 1.45 亿人。

若近视比率未发生变化,5 年后我国青少年视力不良人口将达到9200 万。

随着电子产品的普及近视比率达到日韩等发达国家水平,五年后青少年近视人口预计或过亿。

疫情期间,校内外培训“被动”采用网课授课,电子产品普及率、电子产品每日使用时间大幅度提升,户外运动时间进一步压缩,或将引起眼部不适、加重屈光问题。

近视防控上升至国家高度,政策推动视光产业发展。

2018 年6 月,国家卫健委发布《近视防治指南》,首次将角膜塑形镜纳入单纯性近视矫正措施,认定角膜塑形镜在近视防控的有效性。

8 月30 日,教育部等八部门印发《综合防控儿童青少年近视实施方案》,方案指出,青少年近视问题是关乎国家和民族未来的大问题,提出到2030 年中国六岁儿童近视率控制在3%,小学生近视率下降到38%以下,初中生近视率下降到60%以下,高中生近视率下降到70%以下的目标。

儿童青少年近视防控工作上升到国家高度,各地已陆续开展近视筛查和预防、矫正宣传工作,视光产业有望在政策扶持下迎来快速发展。

2.2 防控手段多样,角膜塑形镜和低浓度阿托品成为主流选择角膜塑形镜为世界卫生组织推介的可行性较高的近视控制与矫正手段。

近视的矫正方式多样,主要包括角膜塑形镜(OK 镜)、低浓度阿托品(滴眼液)、硬性接触镜(Rigid Gas Permeable Contact Lens,RGP)、软性接触镜(隐形眼镜)、框架眼镜中的虚焦镜、渐进多焦点眼镜、双焦眼镜以及手术治疗等,但多数方式不适用于青少年。

针对青少年近视矫正,世界卫生组织推荐使用的方法有三种:角膜塑形镜、低浓度阿托品和每天两小时的户外活动。

户外活动可刺激眼球的调节作用,但在学业压力较大的中国,多数青少年难以保证每天户外两小时,且家长多数不信任其干预效果,使得角膜塑形镜成为大多数家长和青少年的优选方式。

低浓度阿托品(滴眼液)在儿童近视发展较快时期,适当使用可控制近视增长,但长期应用安全性未知。

除此之外,阿托品或产生瞳孔散大、畏光和视近模糊、停药回退现象等副作用。

在我国,低浓度阿托品尚处于临床试验阶段,暂未有企业具备生产资格,多数为医院院内制剂。

目前国内的低浓度阿托品主要是用较高浓度的阿托品稀释或代购国外产品,如台湾的麦迪森和五福。

硬性接触镜(RGP)白天佩戴,采用虹吸式原理佩戴于眼表。

相比于一般隐形眼镜透氧系数更高,角膜感染几率较低。

但矫正视力效果弱,不适用于风沙较大或空气质量较差地区。

ZG空气质量差,应用效果一般。

软性接触镜(隐形眼镜)使用广泛,但仅能提供清晰视觉效果,近视矫正效果较差,存在佩戴时间过长,易发生角膜感染的问题。

框架镜不够美观,不便于青少年运动,控制近视效果没有统一结论。

手术治疗(激光角膜屈光手术和人工晶体植入术)青少年眼部发育未完全、屈光率不稳定,因而临床上青少年禁用。

角膜塑形镜具备安全、有效、可逆、美观等优势。

角膜塑形镜(OK 镜)是采用高分子材料合成的高透氧性隐形眼镜,通过对角膜顶点的持续压迫塑形,短期内快速有效地降低青少年近视度数、提高裸眼视力,延缓青少年近视的发展速度。

低浓度阿托品低浓度阿托品国产外资均无法直接销售,院内制剂是唯一合法途径。

目前国内0.01%低浓度阿托品仅可以采用院内制剂方式在少数医院进行售卖,而网络上依靠台湾、新加坡代购等方式存在较大安全风险。

上海市目前只有五官科医院拥有处方权,由于严重供不应求医院将单月销量控制在450 瓶,售价为45 元一瓶,每人每月仅可购买一瓶(原则上一个月一瓶即可起到控制作用)。

兴齐眼药的兴齐眼科医院则可以远程开药,售价为300 元/月。

目前国内只有兴齐眼药获受理临床试验,获批后预计将获得3 年监测期。

低浓度阿托品若成功获批市场空间中性可达135 亿元。

台湾地区低浓度阿托品开展较早,由于其价格便宜副作用较小快速将渗透率提升到20%以上。

按照目前45 元一瓶的价格计算,若每人每月使用一瓶则一年的总花费大约为500 元。

考虑到目前院内试剂和院外售价存在5-6 倍的差距,低浓度阿托品正式商业化后可能面临一定幅度提价,假设售价分别为500/1000/1500 元/年,渗透率为10%/15%/20%,青少年近视人口为9000 万人,则低浓度阿托品对应市场规模在45-270 亿元之间,中性估计为135 亿元。

角膜塑形镜角膜塑形镜矫正成功率在90%以上。

据同济大学附属第十人民医院眼科对71 名青少年近视患者临床实验结果显示,角膜塑形镜对青少年近视矫正成功率临床统计可达90%以上。

主要体现在戴镜1 到6 个月后裸眼视力提高、屈光度数降低以及眼轴增长速度减缓。

其中,戴镜后一个月效果最为明显,平均度数可降低2.53 度,裸眼视力有96.62%的可能性提高0.5 以上。

后续佩戴虽有一定的度数反弹,但戴镜三个月后仍有超过90%的可能性优于佩戴前视力水平。

最新临床数据表明角膜塑形镜与低浓度阿托品溶液联合使用效果更好。

最新的论文结果显示,通过对分别各100 名单独使用角膜塑形镜和联合使用角膜塑形镜及低浓度阿托品的青少年近视患者的临床数据追踪,结果发现观察组联合使用的患者眼轴长度、屈光度及裸眼视力水平均显著好于对照组单独使用角膜塑形镜的患者。

而在此之前的临床试验中分别单独使用角膜塑形镜及低浓度阿托品并没有呈现出显著统计学差异。

考虑到单独使用低浓度阿托品可能产生肌肉松弛、畏光等不良反应,未来临床应用中联合使用矫正治疗可能成为新主流。

上游原材料供应呈现寡头垄断。

角膜塑形镜的材料是一种高透氧的高分子聚合材料(氟丙基硅氧烷聚甲基丙烯酸酯),满足高透氧性、高生物相容性、高断裂强度三大特性,最初来源是美国阿波罗登月计划,后经过多年发展延伸为适合临床应用的材料。

目前国际上具有生产能力的公司仅有四家,分别为日本美尼康、美国博士伦、美国paragon 和英国Contamac。

其中,美尼康仅能生产日戴角膜接触镜(RGP 镜)原材料,剩下三家具备夜戴型角膜塑形镜材料生产资质。

ZG市场角膜塑形镜生产厂商所用原材料全部依赖进口,大多数厂家使用博士伦的镜片,菁视和CRT 公司使用Paragon 镜片,爱博诺德使用Contamac 镜片。

不过随着Contamac 被昊海生科收购70%股权,昊海正加速申请原材料国内生产资质。

角膜塑形镜市场的竞争格局已基本稳定。

国内获得国家药品监督管理局颁发的角膜塑形镜产品注册证的企业达9 家,其ZG产品牌为欧普康S、爱博诺德和台湾亨泰,其他进口品牌为美国的EUCLID(欧几里得)、C&E(菁视)、Paragon,日本的阿迩法,韩国的LUCID (露晰得)、荷兰的Dream Lite。

据了解,日本板桥医疗、昊海生科等企业亦正在布局角膜塑形镜产品,处于临床试验验证阶段,预计未来2-3 年有望逐步获批上市。

我们认为不同品牌产品的差距主要在产品和渠道两个方面。

评价角膜塑形镜产品的技术优劣主要关注产品材料、产品设计、加工工艺及质量内控三个方面,目前各家厂商不具备显著技术差异。

a) 产品材料角膜塑形镜的材料是一种高透氧的高分子聚合材料,满足高透氧性、高生物相容性、高断裂强度三大特性。

而其中最重要的衡量标准是透氧性,主要以透氧系数DK 表示(D 为弥散系数:coefficient of dispersion;K 为溶解系数:volumetric oxygen transfer coefficient)。