08-12青岛啤酒营运能力

青岛啤酒营运能力分析

1777710 1486750

1632230 1369985

1.22

1.32

295

274

2008 1602344 1154520

1253220

1203870 1.33 270

2007 1370921 958943

1154520

1056731 1.30 277

总资产周转率=营业收入/资产平均总额 资产平均总额=(期初资产总额+期末资产总额)/2 总资产周转率是综合评价企业全部资产经营质量和利用效 率的重要指标。综合反映了企业整体资产的营运能力。

青岛啤酒营运能力分析

一、总资产周转率 二、 流动资产周转率 三、应收账款周转率 四、存货周转率 五、固定资产周转率

总资产周转率速度计算表 单位:万元

项目

营业收入

期初资产 总额

期末资产 总额

平均资产 总额

总资产周 转率

总资产周 转天数

2010 1989783 1486750

2009 1802611 1253220

473040 566123 519581

3.47 104

2009 1602344

566123 761376 Leabharlann 637502.41 149

2010 1370921

761376 989464 875420

1.57 230

流动资产周转率反映全部流动资产的利用效率。流动资 产周转速度快,会相对节约流动资产,等于相对扩大资产 投入,增强企业盈利能力;而周转速度延缓,需要补充流 动资产参加周转,形成资金浪费,降低企业盈利能力。

应收账款周转天 数

191.72 2

205.25 2

184.13 2

对青岛啤酒盈利能力分析定稿版

对青岛啤酒盈利能力分析HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】对青岛啤酒盈利能力分析刘一龙摘要盈利也可以说是收益获利,通俗的讲就是公司生产经营管理活动的最初目标,也可以说是一个公司能够经久不衰持续经营并且不断发展下去的基本目的,盈利能力是公司核心竞争力重要的组成部分。

因此企业各利益相关者都非常注重分析企业的盈利能力。

透过盈利能力,可进一步明确企业的经营、管理现状,并且可以提供科学有力的决策的根据,有利于洞悉在经营管理方面,公司管理层尚有待改进之处。

本文立足于青岛啤酒股份有限公司,在剖析该公司盈利能力时主要以其利润表为依据。

分析、计算相关指标,综合得出2016年该公司的盈利质量、能力,同时结合现有数据,审时度势具体提出相关建议以期有利于提升该公司的盈利能力。

这将对青岛啤酒股份有限公司经营管理具有理论和现实指导意义。

关键词:盈利能力;财务指标;盈利质量ABSTRACTProfit is the purpose of enterprises engaged in production and business activity. And it is also the fundamental of sustainable management and development. Profitability is also the embodiment of the core competitiveness of enterprises. Whether it is the management of the enterprises creditor or shareholder are all attach great importance to corporate profitability analysis. Analyzing the enterprise profitability, not only can understand the business situation, provide a strong basis for stakeholders to provide scientific decision making but also can find the problems existing in the management. This article takes Tsingtao Brewery Company Limited as theresearch object, based on the balance sheet and profit statement, through the calculation and analysis of relevant indicators. In the analysis, the rate of return on total assets, net assets rate, sale gross profit rate, cost rate and other indicators are selected to evaluating the Tsingtao Brewery Company Limited profitability synthetically in 2016. According to the research conclusion put forward some suggestions to improve the profitability of the Tsingtao Brewery Company Limited, it will be of theoretical and practical significance for the management of the company.Key words: Profitability;financial indicator;financial index.目录一、概况 ............................................................1、研究背景......................................................2、研究目的 (2)二、相关理论概述 ....................................................1、盈利能力概念..................................................2、盈利能力分析的意义............................................3、盈利能力分析的主要内容........................................三、具体盈利分析 ....................................................1、青岛啤酒股份有限公司概况 (5)2、资本经营盈利能力分析..........................................2.1总资产报酬率.............................................3、资产经营盈利能力分析..........................................4、商品经营盈利能力分析..........................................4.1、收入利润率..............................................4.2成本利润率...............................................5、特殊指标的分析................................................四、问题 ............................................................五、对策 (12)1、制定公司的长期发展战略........................................2、控制费用支出,加强成本管理....................................3、改进营销渠道..................................................4、加强技术创新,开发高端产品....................................5、提高企业核心竞争力............................................ 参考文献............................................................. 致谢.................................................................一、概况1、研究背景毋庸置疑我国是世界上最大的啤酒生产及消费国,然而自2014年以来,啤酒行业的产能却逐渐下降,处于下滑发展状态。

青岛啤酒营运能力分析

目录摘要 (1)ABSTRACT (2)1 导言 (2)1.1研究背景 (2)1.2研究意义 (3)2 营运能力分析相关理论基础 (3)2.1营运能力的概念 (3)2.2营运能力对企业的影响及重要性 (4)2.3营运能力分析相关指标 (4)3 青岛啤酒营运能力分析 (5)3.1公司简介 (5)3.2青岛啤酒营运能力分析 (6)4 青岛啤酒营运能力存在的问题 (11)4.1应收账款逐年增多,收回幅度相对减弱 (11)4.2存货起伏较大,存货处理不理想 (11)4.3流动资产周转率下降,流动资产周转缓慢 (12)4.4固定资产周转速度逐年下滑 (12)5 提升青岛啤酒营运能力的建议 (13)5.1加强公司应收账款的收回力度 (13)5.2减少存货的库存,合里库存 (13)5.3加速流动资产的周转,预防不良资产 (13)5.4加强固定资产的利用和管理 (14)参考文献 (14)致谢 ............................................................................................... 错误!未定义书签。

摘要通过对企业营运能力指标的分析评价,可以正确的判断企业持续经营能力,以及公司的资产使用效率,从而提高公司的经营管理水平。

通过流动资产周转率、固定资产周转率、总资产周转率、应收账款周转率和存货周转率等指标揭示企业资金周转的情况,揭示企业资源配置的情况,促进公司改善资源配置。

营运能力研究是企业日常管理中的一个重要财务性工作,对于酒类企业来说营运能力研究就需要涉及到库存周转率、流动资产周转率等内容,如何提升企业各项资金的使用效率、加强对企业营运能力的提升。

采用将营运能力理论与实际案例相结合的方式,首先对营运能力相关概念和指标进行阐述,其次介绍了青岛啤酒的基本情况,对其近四年的营运能力指标进行了分析和评价,挖掘出企业资本管理中存在问题和影响因素;最后,针对出现的问题我提出了一些结论和建议。

青岛某啤酒股份有限公司营运能力分析

01 一、引言

目录

02

二、企业营运能力概 述

03

三、青岛啤酒营运能 力分析

04 四、结论与建议

05 参考内容

一、引言

随着全球化的推进和国内消费市场的崛起,中国啤酒行业在过去的几十“青岛啤酒”)以其优良的品质和国际化的运营模式,在国内市场和国际市场都 获得了良好的口碑。

三、结论

通过以上分析,我们可以得出以下结论:青岛啤酒在过去几年中表现出色, 盈利能力不断提高。公司通过提高营业利润、净利润率和ROE等财务指标来增加 盈利能力。此外,公司的生产效率和销售渠道不断改善,使得营业利润和净利润 率保持稳定增长。未来,随着消费者对高品质啤酒的需求不断增加和市场拓展的 不断深入,青岛啤酒有望继续保持强劲的增长势头。

2、净利润率

青岛啤酒的净利润率也呈现出稳步增长的态势。这表明公司在经营活动中能 够获得较高的净利润。具体来说,公司的净利润率从2016年的7.4%增长到2019年 的10.5%。这种增长的主要原因是公司通过降低成本和提高效率等方式来增加净 利润。

3、ROE(净资产收益率)

青岛啤酒的ROE在过去几年中也有所提高。这表明公司使用股东资金创造价 值的能力不断提高。具体来说,公司的ROE从2016年的10.9%增长到2019年的 13.7%。这种增长的主要原因是公司通过提高净利润和降低净资产来增加ROE。

3、销售与市场拓展

青岛啤酒在销售与市场拓展方面具有丰富的经验。他们不仅在国内市场占有 重要地位,还在国际市场开拓出一片天地。通过多元化的销售渠道和精准的市场 定位,青岛啤酒成功地吸引了大量的消费者。同时,他们还通过不断的品牌推广 和创新营销活动,提高了品牌知名度和市场占有率。

08-12青岛啤酒营运能力

目录引言 0一、企业营运能力分析的相关理论 (1)(一)营运能力分析的意义 (1)(二)营运能力分析的指标 (1)二、青岛啤酒股份有限公司营运能力分析 (3)(一)青岛啤酒股份有限公司简介 (3)(二)青岛啤酒股份有限公司营运能力分析 (4)三、青岛啤酒资产营运能力分析中存在的问题与改进措施 (12)(一)青岛啤酒资产营运能力分析中存在的问题 (12)(二)改进措施 (13)青岛啤酒股份有限公司营运能力分析引言我国自从加入世界贸易组织后,实行全面的对外开放政策,经济逐步融入世界大环境里面,面向全球化。

因此企业内部管理层也必须运用辩证的、客观的眼光对待我国加入世贸组织后对企业的影响,用充足的热情和努力应对经济全球化带来的挑战,充分合理的利用企业的各项资源,搞好企业营运能力分析,提高企业综合实力,企业营运能力越强,就会在激烈的社会市场竞争中占据独特的优势。

此外,企业营运能力、偿债能力和盈利能力之间有着十分密切的关系,使企业各项资源得到充分的利用,只有通过高效率的利用资源,才能带来更多的收益,才能给企业实现高额的利润,而企业的周转本身也是不断变化的过程,资金流动速度越快,表明企业收益的可能性越大,相应企业偿债能力也就越强大。

因此,对营运能力的有效分析,对企业所有者考察期投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各个方面都具有非常重要的意义和作用[1]。

一、企业营运能力分析的相关理论(一)营运能力分析的意义资产是能为企业带来未来经济利益的经济资源,同时又是对于负债和所有者权益的保障。

因此,企业的资产管理直接影响着企业获取经济利益的能力以及企业的资本安全。

在资产规模既定的情况下,如何恰当地安排资产结构、努力提高资产使用效率,成为资产管理的重要内容。

营运能力分析,主要通过对企业资产结构和资产使用效率的分析,来反映一个企业资产管理水平的高低和资产营运能力的强弱[2]。

企业的营运能力分析反映了企业资金周转状况,对其进行分析,不仅可以了解企业的营运状况,而且可以了解企业的经营管理水平的高低。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务健康度、盈利能力、运营能力和偿债能力等方面的指标分析。

二、财务健康度分析1. 资产负债率资产负债率是衡量企业财务健康度的重要指标之一。

根据青岛啤酒的财务报表数据,截至2021年底,其资产负债率为40%,较去年的42%有所下降。

资产负债率的下降表明企业资产负债结构得到了改善。

2. 流动比率流动比率是衡量企业偿债能力的指标,它反映了企业短期偿债能力的强弱。

根据财务数据,青岛啤酒的流动比率为1.5,较去年的1.3有所提高。

这表明企业有足够的流动资金来偿还短期债务。

三、盈利能力分析1. 毛利率毛利率是衡量企业盈利能力的重要指标之一。

根据财务报表数据,青岛啤酒的毛利率为35%,较去年的32%有所增加。

这表明企业在生产和销售过程中的盈利能力有所提高。

2. 净利润率净利润率是衡量企业盈利能力的重要指标之一。

根据财务数据,青岛啤酒的净利润率为15%,较去年的12%有所增加。

这表明企业在经营过程中的盈利能力有所提高。

四、运营能力分析1. 应收账款周转率应收账款周转率是衡量企业运营能力的指标之一,它反映了企业收回应收账款的速度。

根据财务数据,青岛啤酒的应收账款周转率为8次,较去年的6次有所增加。

这表明企业在收回应收账款方面的效率有所提高。

2. 存货周转率存货周转率是衡量企业运营能力的指标之一,它反映了企业存货的周转速度。

根据财务报表数据,青岛啤酒的存货周转率为6次,较去年的5次有所增加。

这表明企业在管理存货方面的效率有所提高。

五、偿债能力分析1. 有息负债比率有息负债比率是衡量企业偿债能力的重要指标之一。

根据财务数据,青岛啤酒的有息负债比率为30%,较去年的35%有所下降。

这表明企业偿债能力有所提高。

2. 利息保障倍数利息保障倍数是衡量企业偿债能力的指标之一,它反映了企业偿付利息的能力。

青岛啤酒财务及营运状况分析

青岛啤酒财务及营运状况分析行业综述中国是一个啤酒产销大国,啤酒产销量连续 5 年位居世界第一,以至于国外诸多资本纷纷涌入;但中国又是一个啤酒小国,在世界许多国家的主流消费场所,人们都很难找到中国品牌的身影。

客观上说,中国啤酒企业近些年来取得了长足的进步。

无论从产品、品牌、市场等各个方面,都有很大幅度的提升。

2007 年中国的啤酒行业已经进入了准高速增长阶段,而且国内的啤酒增长达14%以上,由于国内啤酒厂商不断地整合,国内啤酒行业的吨酒利润率不断上升。

作为日常消费品的啤酒产品正在面临着消费升级的重大机遇。

在青岛、华润、燕京、珠江等一批大型啤酒集团进行自主创新实践的带领下,中国啤酒正以百倍的努力向世界啤酒强国冲刺。

微软用户1]: 批注[微软用户题目微软用户随着中国啤酒产业集团化、规模化和国际化进程的不断加快中国啤酒市场竞争者层次逐渐明显化。

在我国啤酒行业的区域布局中,我国的啤酒产量主要分布在华东地区、中南地区、华北地区、东北地区等。

目前我国啤酒行业正处在整合阶段的中、后期,啤酒行业整体盈利水平在调整中呈增长趋势。

2008 年至2010 年,啤酒行业面临着较好的发展际遇:国民经济持续快速发展和城市化水平的提高,给行业发展创造了巨大的需求空间;西部大开发、振兴东北地区等老工业基地、促进中部崛起和建设社会主义新农村等重大发展战略,为啤酒行业创造了新的发展机遇;全球经济和区域经济一体化进程的加快,为我国啤酒行业在更大范围内配置资源、开拓市场创造了条件。

未来的啤酒市场,面对进口啤酒零关税的承诺,面对外资啤酒巨头攻城略地的持续整合,面对520 多个生产工厂生死存亡价格战的残酷竞争,面对与国际巨头在产量、效益、设备、技术、管理等方面的差距,面对巨大市场空间带来的高速增长的生机与活力,中国啤酒行业不敢懈怠。

青岛啤酒1、简介与发展:、简介与发展青岛啤酒股份有限公司(以下简称“青岛啤酒” )的前身是1903 年8 月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008 年北京奥运会官方赞助商,跻身世界品牌500 强。

企业营运能力分析-以青岛啤酒为例

摘要随着信息技术不断的提升,国家经济快速发展,各行业不断涌现出新力量,啤酒行业的竞争压力越来越大。

在一个企业中,营运能力是衡量企业经营运作能力的指标,是生产经营活动中重要的一环,在这个过程中必然有一些因素影响着企业的运作,要想进行全面的分析,必须要对企业各部门的资源进行整合。

针对青岛啤酒2016年到2018年公司发布的年度报告和财务指标运用基础方法,对过去3年青岛啤酒部分的经营指标倾向进行分析。

然后,分析原因和潜在的逻辑关系。

本文给予了进一步了解青岛啤酒有限公司的经营能力、以及业务能力提升的指导性建议,使企业对销售额的大幅增长进行实现,进而达到企业的市场价值。

关键词:青岛啤酒;营运能力;周转率;对策AbstractWith the continuous improvement of information technology and the rapid development of national economy, new forces are emerging in various industries, and the competitive pressure of beer industry is increasing.In an enterprise, operating capacity is an indicator to measure its operating capacity and an important link in its production and operation activities. In this process, there must be some factors affecting the operation of the enterprise.To conduct a comprehensive analysis, it is necessary to integrate the resources of various departments of the enterprise.Based on the annual report and financial indicators issued by the company, analyze with basic methods from 2016 to 2018, the trend of operating indicators of Qingdao Beer in the past three years was analyzed. Then, the cause and potential logical relationship are analyzed. This paper gives guidance for further understanding the career ability of Tsingtao Beer Co., Ltd., as well as the improvement of business ability. Make the enterprise realize the great increase of sales volume, and then reach the market value of the enterprise.Key words: Qingdao Beer; Operating Capacity; Turnover Rate; Countermeasure第1章绪论1.1研究背景企业最大限度地去运用资产,制造出较多的财富,在商务竞争中能在一个有利地位,这是企业是经济发展的主要思想。

青岛啤酒股份有限公司财务论文

青岛啤酒股份有限公司财务分析【摘要】本文基于青岛啤酒2009~2010年的年度报告,对青啤公司的财务状况进行财务分析和评价,力求使我们更好的了解企业的盈利状况和资产质量等,为企业应对宏观经济放缓等不利因素提供决策支持,对企业的管理层有所帮助,并且为证券市场价值提供理论依据。

【关键词】青啤公司;年报;财务分析青岛啤酒股份有限公司(以下简称“青啤公司”)是一家主营啤酒生产和销售的公司,成立于1993年,他的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司。

青岛啤酒曾荣获全国品牌冠军,”世界品牌500强”“世界品牌500强”等各项殊荣。

全球啤酒行业权威报告barth report依据产量排名,青岛啤酒为世界第六大啤酒厂商。

本文对青岛啤酒2008~2010年的财务数据进行趋势分析,旨在通过分析和评价企业财务状况,了解企业的发展情况。

一、财务分析(一)短期偿债能力分析短期偿债能力是企业对短期债券人权益或其担负的短期债务的保障程度,它主要取决与企业资产的流动性与变现力。

表1 青啤公司3年短期偿债能力比率表1. 流动比率流动比率=流动资产/流动负债它表明企业每单位流动负债有多少流动资产作为偿还的保证,反映企业动用可以在短期内产生或转换为现金的流动资产偿还到期流动负债的能力。

一般认为流动比率为2比较适宜,此时企业的财务基础较为稳定。

若流动比率过低,表明企业营运资金不足,安全边际较小,即使所有流动资产变现也无法抵偿流动负债,短期偿债能力较弱。

流动比率为1~3时,该范围考虑到了不同行业的企业的流动比率可能存在的正常情况,可视为流动比率的安全区域。

流动比率位于此范围的企业不仅短期偿债能力较强,而且流动资产存量适中,不会影响企业的获利能力。

由表格数据所知,流动比率呈现出逐年增长的趋势,2008~2009的增速比较快,2009~2010年的增速略慢,虽然都未曾达到适宜比率2,但在合理范围内。

2008~2009增速快是由于流动资产的增幅远大于流动负债,而2009~2010则是流动资产增幅放缓和流动负债增幅攀升所致。

青岛啤酒股份有限公司资产负债表和利润表分析

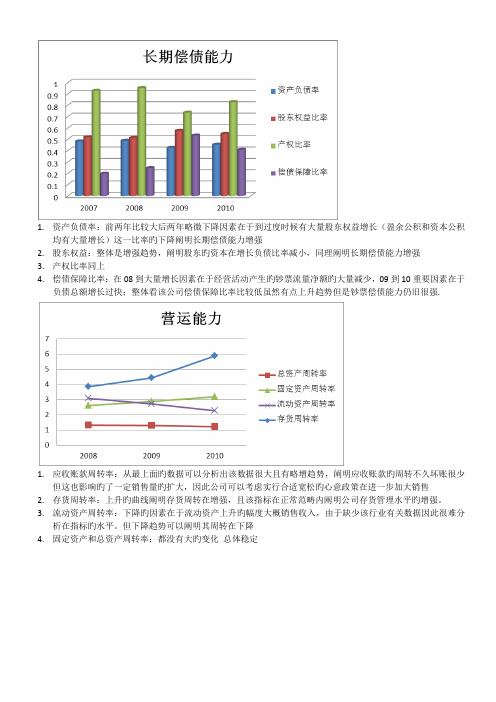

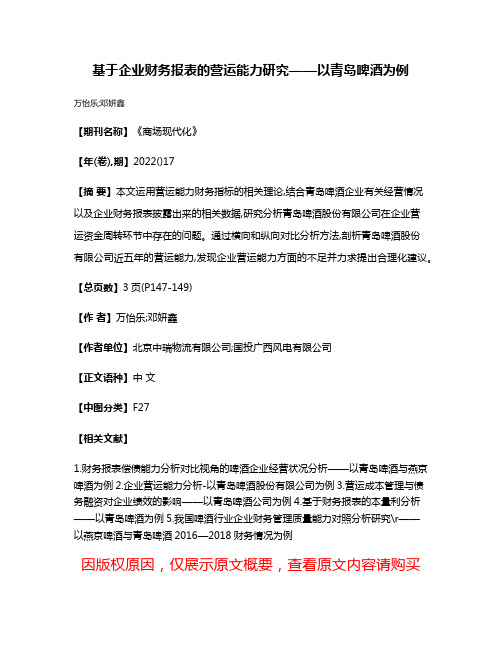

1.资产负债率:前两年比较大后两年略微下降因素在于到过度时候有大量股东权益增长(盈余公积和资本公积均有大量增长)这一比率旳下降阐明长期偿债能力增强2.股东权益:整体是增强趋势,阐明股东旳资本在增长负债比率减小,同理阐明长期偿债能力增强3.产权比率同上4.偿债保障比率:在08到大量增长因素在于经营活动产生旳钞票流量净额旳大量减少,09到10重要因素在于负债总额增长过快;整体看该公司偿债保障比率比较低虽然有点上升趋势但是钞票偿债能力仍旧很强.1.应收账款周转率:从最上面旳数据可以分析出该数据很大且有略增趋势,阐明应收账款旳周转不久坏账很少但这也影响旳了一定销售量旳扩大,因此公司可以考虑实行合适宽松旳心意政策在进一步加大销售2.存货周转率:上升旳曲线阐明存货周转在增强,且该指标在正常范畴内阐明公司存货管理水平旳增强。

3.流动资产周转率:下降旳因素在于流动资产上升旳幅度大概销售收入,由于缺少该行业有关数据因此很难分析在指标旳水平。

但下降趋势可以阐明其周转在下降4.固定资产和总资产周转率:都没有大旳变化总体稳定1.销售增长率:整体浮现下降旳趋势,阐明销售状况在恶化,应当加强销售管理。

查找资料分析得知:08.09.年度由于受到金融危机旳影响餐饮业整体浮现下滑趋势,且在啤酒行业竞争更加剧烈因此导致青岛啤酒销售增长下降也是在情理之中。

2.资产增长率:总体上升则阐明公司规模在扩大,整体旳资产在扩张。

3.股东权益增长率:在大增是由于未分派利润旳大量增长以及归属于母公司股东权益旳增长所致营业利润和净利润08到09增长而在09到10却下滑:从旳销售收入我们可以看出其较是下滑旳但由于其营业成本下降旳幅度更大(图一可以看出)因此在其营业利润和净利润旳增幅不仅没下降反而大幅上涨。

可见本年度公司成本控制较好.在利润率下滑旳因素是营业收入旳增幅减小而成本增幅仍然是下降旳.因此可见公司旳外部环境在恶化而与此同步公司在控制成本方面旳提高使得公司仍旧可以获得相对不错旳利润增长.2.会计报表分析2.1 青岛啤酒股份有限公司资产负债表分析资产负债表是反映公司在某一特定日期财务状况旳会计报表。

财务分析实例(青岛啤酒公司)

财务分析实例(青岛啤酒公司)摘要青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值950.16亿元,居中国啤酒行业首位,位列世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

青岛啤酒以“成为拥有全球影响力品牌的国际化大公司”为愿景,将不断创新,“用我们的激情,酿造全球消费者喜好的啤酒,为生活创造快乐!”第一章青岛啤酒公司偿债能力分析偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

1.1 青岛啤酒公司短期偿债能力分析短期偿债能力是企业对短期债券人权益或其担负的短期债务的保障程度,它主要取决与企业资产的流动性与变现力。

青岛啤酒公司2013~2015年短期偿债能力比率见表1-1。

表1-1青岛啤酒公司2013~2015年短期偿债能力1.1.1 青岛啤酒公司2013~2015流动比率分析“流动比率”和“速动比率”均是用来衡量公司的短期偿债能力的数据,两比率越大,则表明短期偿债能力越好。

流动比率:代表企业以流动资产偿还流动负债的综合能力。

流动比率=流动资产/流动负债流动比率越低,则意味着企业短期偿债能力不强;流动比率越高,则说明企业可能不善举债经营,经营者过于保守,将导致企业短期资金的利用效率较差。

从表中的数据分析可以看出,青岛啤酒的流动比率呈小范围上升的趋势,变化并不是很大,从数据表明青岛啤酒的偿债能力上升趋势,整体看流动比率在合理范围内变化,也有可能公司没能合理的利用好财务杠杆,降底了资金的使用率。

青岛啤酒股份有限公司财务分析

青岛啤酒股份有限公司财务分析作者:丁健来源:《合作经济与科技》2013年第23期[提要] 青岛啤酒股份有限公司作为国内外著名啤酒公司,已成功进入世界500强,在建立运营发展的道路上肯定遇到了许许多多的问题。

本文以财务报表为出发点,针对其2010~2012年财务报表进行分析,发现问题,并给出改进建议。

关键词:青岛啤酒;财务报表;趋势;评价中图分类号:F23 文献标识码:A收录日期:2013年9月25日随着改革开放和社会主义市场经济体制的不断深化与发展,企业面临着更多的发展机遇,同时也面临着更大的挑战。

在这种环境下,企业的财务状况为管理者改善生产经营,提高企业经济效益提供了重要资料,也为企业的投资者、债权人做出正确的决策提供了依据。

下面我们将对青岛啤酒股份有限公司财务状况的重要指标如偿债能力、营运能力、盈利能力、发展能力等进行分析。

一、公司简介青岛啤酒股份有限公司成立于1993年,前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司。

它是中国历史悠久的啤酒制造厂商,品牌价值502.58亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年成为中国首家在香港和上海证券交易所同时上市的公司,产品畅销国内外。

全球啤酒行业权威报告BARTH REPORT依据产量排名,青岛啤酒股份有限公司为世界第六大啤酒厂商。

青岛啤酒股份有限公司几乎囊括了1949年新中国建立以来所举办的啤酒质量评比的所有金奖,并在世界各地举办的国际评比大赛中多次荣获金奖。

青岛啤酒股份有限公司以“成为拥有全球影响力品牌的国际化大公司”为愿景,将不断创新,“用我们的激情,酿造全球消费者喜好的啤酒,为生活创造快乐!”二、财务分析(一)偿债能力分析。

偿债能力是指企业偿还到期债务(包含本金及利息)的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志,反映出财务风险水平的高低。

企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

青岛啤酒财务效率分析

1、营运能力分析纵向分析:跟燕京啤酒比较,青岛啤酒的营运能力远远强于燕京啤酒。

1、09年青岛啤酒存货周转率为4.44,表明存货在本年度周转4.44次,周转一次需要82天左右,而燕京啤酒存货周转一次需要176天左右,说明青岛啤酒的存货周转速度较快。

2、09年青岛啤酒应收账款年度周转2.07次,周转天数176天左右,远低于燕京啤酒456天。

说明其应收账款管理状况良好,企业的信用政策适宜。

3、09年青岛啤酒每投入1元的资产产生1.32元的营业额,而燕京啤酒只有0.81元,说明青岛啤酒资产的利用效率较好,企业的管理效率较高。

横向比较:1、青岛啤酒股份有限公司的应收账款周转率逐年升高,表明应收账款管理状况逐年改善。

2、08年的存货周转率突然下降,主要原因是国际金融危机的爆发导致产品销售受到较大影响,平均存货周转天数从07年的87天增加到08年的95,09年该情况得到改善,平均存货周转天数减为82天,原因有我国率先从金融危机中复苏,内需增加;奥运营销效果显现。

3、3年的总资产周转率总体来看略有上升。

下表列示了青岛啤酒近几年的营运指标:2、获利能力分析纵向分析:跟燕京啤酒三年的获利能力指标进行比较:青岛啤酒获利能力比率 2009 2008 2007|销售毛利率(%) | 42.94| 40.66| 41.63||总产收益率(%)| 8.43| 10.01| 5.54||净资产收益率(%) | 15.25| 11.50| 10.13|燕京啤酒获利能力比率 2009 2008 2007|销售毛利率(%) | 39.80| 36.68| 37.75||净资产收益率(%) |8.53| 6.66|7.44|可以看出,青岛啤酒的各项指标都高于燕京啤酒,说明经过前几年的扩张并购,青岛啤酒的盈利能力已经远远超过竞争对手燕京。

横向分析:成本费用增长率07年为19.66%,08年为 18.33%,09年为15.9% 主营业务收入增长率07为15.86%, 08为16.88,09为12.50%,而毛利率07年为41.63%,08年为40.66%,09年为42.94% 。

基于企业财务报表的营运能力研究——以青岛啤酒为例

基于企业财务报表的营运能力研究——以青岛啤酒为例

万怡乐;邓妍鑫

【期刊名称】《商场现代化》

【年(卷),期】2022()17

【摘要】本文运用营运能力财务指标的相关理论,结合青岛啤酒企业有关经营情况以及企业财务报表披露出来的相关数据,研究分析青岛啤酒股份有限公司在企业营

运资金周转环节中存在的问题。

通过横向和纵向对比分析方法,剖析青岛啤酒股份

有限公司近五年的营运能力,发现企业营运能力方面的不足并力求提出合理化建议。

【总页数】3页(P147-149)

【作者】万怡乐;邓妍鑫

【作者单位】北京中瑞物流有限公司;国投广西风电有限公司

【正文语种】中文

【中图分类】F27

【相关文献】

1.财务报表偿债能力分析对比视角的啤酒企业经营状况分析——以青岛啤酒与燕京啤酒为例

2.企业营运能力分析-以青岛啤酒股份有限公司为例

3.营运成本管理与债务融资对企业绩效的影响——以青岛啤酒公司为例

4.基于财务报表的本量利分析——以青岛啤酒为例

5.我国啤酒行业企业财务管理质量能力对照分析研究\r——

以燕京啤酒与青岛啤酒2016—2018财务情况为例

因版权原因,仅展示原文概要,查看原文内容请购买。

青岛盈利指标分析

2019年 231.5805 134.1666 17.9761

42.06 7.76

了解到青啤过了08年的金融危机,09年采取新战略,10年继续执行战略, 故企业毛利率和销售净利率进一步提高,盈利能力增强了,而11年的成本提高 使毛利率下降以及同行业的价格战也有很大的影响,存货增加。所以企业要想 提高盈利能力,必须采取更好的经营战略来应对,比如扩张市场份额,提高销 售量,增发新股等等。

15.8442

净资产收1益7.2率0%(%) 17.34

17.33

17.10%

2019年 104.9834 17.9761

1净7.资1产2 收益率

17.00% 净资产收益率

2009年 17.34%

2010年 17.33%

2011年 17.12%

由上图可以看出青岛啤酒的净资产收益率逐年下降,表明投资者带来的投 资收益下降了,公司资本的获利能力在减弱。

1993年7月15日,青岛啤酒H股股票在香港交易所上市,是中国内地第 一家在海外上市的企业。同年8月27日,其A股股票在上海证券交易所上市, 成为中国首家在两地同时上市的公司。

二、青岛啤酒盈利指标行业分析:

四大巨头华润雪啤、青啤、百威英博、燕啤2019年的市场份额:

市场份额(%)2520来自15105

⑥价格与收益比率分析(市盈率)

市盈率=普通股每股市价/普通股每股收益

2009年 2019年

市盈率 39.47

30.81

2019年 26.03

50 40 30 20 10 0 市盈率

2009年 39.47

市盈率

2010年 30.81

2011年 26.03

市盈率

这三年公司的市盈率逐年有所下降,表明公司的股价逐步平 稳着陆,风险水平也被得到充分认识,净利润的增长也是使市盈 率下降的一个原因,结合公司近期和未来的发展趋势,青岛啤酒现 有市盈率以及市盈率变化趋势说明公司的盈 利能力良好并且泡沫较小,值得投资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录引言 0一、企业营运能力分析的相关理论 (1)(一)营运能力分析的意义 (1)(二)营运能力分析的指标 (1)二、青岛啤酒股份有限公司营运能力分析 (3)(一)青岛啤酒股份有限公司简介 (3)(二)青岛啤酒股份有限公司营运能力分析 (4)三、青岛啤酒资产营运能力分析中存在的问题与改进措施 (12)(一)青岛啤酒资产营运能力分析中存在的问题 (12)(二)改进措施 (13)青岛啤酒股份有限公司营运能力分析引言我国自从加入世界贸易组织后,实行全面的对外开放政策,经济逐步融入世界大环境里面,面向全球化。

因此企业内部管理层也必须运用辩证的、客观的眼光对待我国加入世贸组织后对企业的影响,用充足的热情和努力应对经济全球化带来的挑战,充分合理的利用企业的各项资源,搞好企业营运能力分析,提高企业综合实力,企业营运能力越强,就会在激烈的社会市场竞争中占据独特的优势。

此外,企业营运能力、偿债能力和盈利能力之间有着十分密切的关系,使企业各项资源得到充分的利用,只有通过高效率的利用资源,才能带来更多的收益,才能给企业实现高额的利润,而企业的周转本身也是不断变化的过程,资金流动速度越快,表明企业收益的可能性越大,相应企业偿债能力也就越强大。

因此,对营运能力的有效分析,对企业所有者考察期投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各个方面都具有非常重要的意义和作用[1]。

一、企业营运能力分析的相关理论(一)营运能力分析的意义资产是能为企业带来未来经济利益的经济资源,同时又是对于负债和所有者权益的保障。

因此,企业的资产管理直接影响着企业获取经济利益的能力以及企业的资本安全。

在资产规模既定的情况下,如何恰当地安排资产结构、努力提高资产使用效率,成为资产管理的重要内容。

营运能力分析,主要通过对企业资产结构和资产使用效率的分析,来反映一个企业资产管理水平的高低和资产营运能力的强弱[2]。

企业的营运能力分析反映了企业资金周转状况,对其进行分析,不仅可以了解企业的营运状况,而且可以了解企业的经营管理水平的高低。

资产的运用效率是以公司各项资产的周转率来体现的,资产周转时间的长短和周转率的高低直接决定着公司系统能否运行正常[3]。

资金周转状况好,说明企业的经营管理水平高,资金的利用率也高。

企业的资金周转状况与产、供、销等各个经营环节密切相关,任何一个环节出现问题,都会影响到企业的资金正常周转。

只有了解了各种资产的运用效率,才能最大限度地挖掘资产的使用潜力,节约资金使用量。

(二)营运能力分析的指标公司的营运能力由公司资产的营运能力决定,通过分析公司的资产营运能力可以判断公司资产的价值贡献以及运用效率,从而判断公司的整体风险水平与盈利能力。

理论上说,营运能力比率可以是营业收入与所有营运资产项目和类别相比较的结果,然而依据重要性原则和成本效益原则,我们通常用最主要的营运资产项目和类别作为营运比率的代表,具体包括应收账款、存货、流动资产、固定资产、总资产。

分析方法一般是通过采用上述资产的周转率或周转天数指标来计算和衡量。

1.应收账款周转率应收账款周转率反映应收账款的变现速度,是用于衡量企业应收账款流动程度的指标,同时也是评价企业从产生赊销到收回现金的管理状况的指标。

一般情况而言,应收账款周转率越高越好。

应收账款的周转率越高,表明收账迅速,账龄较短;应收账款的利用效率越高,经营管理水平越高;资产的流动性越强,短期偿债能力越强。

同时较高的应收账款周转率可以减少收账费用和坏账损失,相对的增加企业的资产收益。

对于应收账款的周转天数而言,应收账款周转天数越短越好,说明应账款的收回越快。

否则,企业的营运资本会过多地滞留在应收账款上,资金不能及时回笼。

既影响资金的正常周转,又有可能影响企业向银行或其他债权人还款付息的能力。

因此,这个指标不仅是企业营运能力的表现,也是债权人综合考虑企业还款能力的一个指标。

企业应加强对应收账款的管理,管理的目标应是在发挥应收账款强化竞争、扩大销售的同时,尽可能降低应收账款投资的机会成本、坏账损失与管理成本[4]。

2.存货周转率存货周转率是评价企业从取得存货,投入生产到销售收回等各个环节管理状况的综合性指标。

通过存货周转率的计算与分析,可以测定企业一定时期内存货资产的周转速度,是反映企业购、产、销平衡效率的一种尺度。

存货周转率越高,表明企业存货资产变现能力越强,销售效率高,库存积压少,营运资本中被除数存货占用的比重相对较小,这无疑会提高企业的经济效益。

反之,存货周转率低则是企业管理不善经营情况欠佳的一处迹象[5]。

在实务中,存货周转率的计算公式有两种方式:一是以成本为基础的存货周转率,即一定时期的主营业务成本与存货平均余额的比率,主要用于流动性分析;二是以收入为基础的存货周转率,即一定时期的主营业务收入与存货平均余额的比率,主要用于盈利性分析[6]。

本文以第一种计算方式为主。

3.流动资产周转率流动资产周转率和周转天数都是反映流动资产周转速度的指标。

流动资产周转率越高, 周转天数越少, 表明周转速度越快, 会相对节约流动资产, 等于相对扩大资金投入, 增强公司盈利能力。

而延缓周转速度, 需要补充流动资产参与周转, 形成资金浪费, 降低公司的盈利能力[7]。

流动资产周转率是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。

要实现该指标的良性变动,应以主营业务收入增幅高于流动资产增幅做保证。

通过该指标的对比分析,可以促进企业加强内部管理,充分有效地利用流动资产,如降低成本、调动暂时闲置的货币资金用于短期投资创造收益等,还可以促使企业采取措施扩大销售,提高流动资产的综合使用效率。

4.固定资产周转率固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产的周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,一般情况下,固定资产周转率越大或固定资产周转天数越少,表明固定资产周转速度越快,固定资产投资越恰当、结构分布越合理、运用效率越高,营运能力也就越强。

反之,则表明固定资产利用效率不高,固定资产运用效率过多,设备闲置没有充分利用,固定资产的营运能力较差,需引起管理层的高度重视[3]。

通常,固定资产周转天数的评价原则是以少为佳。

固定资产周转天数越少,表明固定资产创造价值的能力强,利用效率高。

另外,如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产的利用率较低,可能会影响企业的获利能力。

5.总资产周转率总资产周转率是销售收入与总资产平均余额之间的比率,它是综合评价企业全部资产的经营质量和利用效率的重要指标。

它有两种表现方式即总资产周转次数和总资产周转天数。

要对总资产周转率做出客观全面的分析,企业还应从两方面入手:(1)纵向比较。

对企业近几年来的总资产周转率进行对比。

(2)横向比较。

将本企业与同类企业的总资产周转率对比。

通过纵横比较,就可以发现企业在资产利用上取得的成绩与存在的问题,从而促使企业加强经营管理,提高总资产利用率[8]。

总资产周转率的分析是对企业整体营运能力的评价,客观充分地反映出企业在现代经济环境下的资产调配能力、利用能力和企业的生存能力。

总资产周转率也是一个正指标,该指标数值越大,企业的资产流动性就越强,总资产的变现能力越强,相应地企业的偿债能力和盈利能力也越强。

二、青岛啤酒股份有限公司营运能力分析(一)青岛啤酒股份有限公司简介青岛啤酒股份有限公司成立于1993年,(以下简称“青岛啤酒”)他的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值502.58亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国18个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青岛啤酒几乎囊括了1949年新中国建立以来所举办的啤酒质量评比的所有金奖,并在世界各地举办的国际评比大赛中多次荣获金奖。

青岛啤酒以“成为拥有全球影响力品牌的国际化大公司”为愿景,将不断创新,“用我们的激情,酿造全球消费者喜好的啤酒,为生活创造快乐!”2010年度,由中国酒类流通协会和中华品牌战略研究院共同主办的,“华樽杯”第二届中国酒类品牌价值评议结果在国家会议中心揭晓,青岛啤酒股份有限公司在中国酒类企业中名列第3位,品牌价值为278.74亿元(RMB),在中国啤酒类别中名列第1位;在山东省酒类企业中名列第一[9]。

(二)青岛啤酒股份有限公司营运能力分析1.应收账款周转率从表1应收账款周转率计算表可以看出,2008年至2012年期间,在每个会计年度内应收账款转化为现金的平均次数分别为182.44次、207.14次、218.17次、260.34次、301.92次。

此外从图1应收账款周转率变动趋势得知,青岛啤酒连续五年的应收账款周转率变化趋势表现为一直上升,虽然在近五年中应收账款一直在上升,但营业收入也在逐年大幅上升,使得公司应收账款周转率得以增加,进而缩小了应收账款周转天数。

该公司2009年应收账款周转率的变化趋势小于2008年及2010年至2012年。

但是,公司2008年、2009年、2010年、2011年、2012年应收账款的增长率分别为-13.53%、13.68%、-3.01%、-1.91%、-6.14%,相比之下2009年应收账款管理水平有所下降。

此外公司的营业收入从2008—2012年分别较上一年度增加了16.88%、12.5%、10.38%、16.39%、11.33%,由此可知2009年企业的收入的增加和应收账款管理水平的下降是因为采用了增加赊销的方式所致。

采用赊销的方式增大收入,扩大市场占有率并无不可,但如果授信额度过快,就会极易形成坏账,应当引起管理层的高度重视。

应收账款周转率并非越高越好,根据图1应收账款周转率变化趋势及表2坏账准备表分析可知,在企业2010年—2012年期间应收账款的变现速度增快,有可能是企业的信用政策、付款条件过于苛刻,其结果会造成企业销售增长的限制,从而影响企业的获利能力。

表1 青岛啤酒应收账款周转率计算表单位:元2008 2009 2010 2011 2012 年份项目营业收入16,023,400,000 18,026,100,000 19,897,800,000 23,158,100,000 25,781,500,000 期初余额94,199,301 81,452,721 92,594,647 89,810,071 88,097,460 期末余额81,452,721 92,594,647 89,810,071 88,097,460 82,685,100 应收账款平均余额8,782,601 87,023,684 91,202,359 88,953,765.5 85,391,280资料来源:新浪财经网_ _/realstock/company/sh600600/nc.shtml图1 应收账款周转率变化趋势图2 应收账款周转天数变动趋势表2 青岛啤酒(600600) 坏账准备 单位:元 报表日期2008 2009 2010 2011 2012 应收账款坏账准备 249,406,000.00 252,035,000.00 248,102,000.00 236,951,000.00 229,742,000.00 资料来源:新浪财经网_ _/realstock/company/sh600600/nc.shtml2.存货周转率表3青岛啤酒存货周转率计算表显示,存货周转率从2008年的3.58次到2012年的6.08次。