【免费下载】保险学原理

保险学原理.doc

第一章风险与保险第一节风险的概念一、定义1、国内保险理论界大多赞成:风险是指引致损失的事件发生的一种可能性。

(1)定义强调的是“损失的事件”的存在。

(2)定义中的“事件”并非特指“不幸事件”。

(3)定义中的“可能性”与不确定性在含义上有一定的区别。

2、另外一种定义:风险是指在客观条件下,特定时期内某一事件其预期结果与实际结果的变动程度。

包括:正收益、负收益和零收益。

二、风险的特征1、客观性2、损害性3、不确定性4、可测定性5、发展性三、风险因素、风险事故和损失1、风险因素:也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件。

包括:实质风险因素、道德风险因素和心理风险因素。

2、风险事故:也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实、以至引起损失的结果。

3、损失:非故意的、非计划的和非预期的经济价值的减少。

4、风险因素、风险事故与损失三间之间的关系:因果关系即:风险因素引发风险事故,而风险事故导致损失。

第二节风险的分类一、按风险的环境,可分为静态风险和动态风险。

1、静态风险是指自然力的不规则变动或人们行为的错误或失当所导致的风险。

2、动态风险是指由社会经济的或政治的变动所导致的风险。

二、按风险的性质,可分为纯粹风险和投机风险。

1、纯粹风险是指那些只有损失机会而无获利可能的风险。

2、投机风险是指那些既有损失机会,又有获利可能的风险。

三、按风险的对象,可分为财产风险、责任风险、信用风险和人身风险。

1、财产风险是指导致一切有形财产毁损、灭失或贬值的风险。

2、责任风险是指个人或团体因行为上的疏忽或过失,造成他人的财产损失或人身伤亡,依照法律、合同或道义应负的经济赔偿责任的风险。

3、信用风险是指在经济交往中,权利人与义务人之间,由于一方违约或违法行为给对方造成经济损失的风险。

4、人身风险是指可能导致人的伤残死亡或损失劳力的风险四、按风险产生的原因,可分为自然风险、社会风险、政治风险和经济风险。

保险学原理(赵春梅)

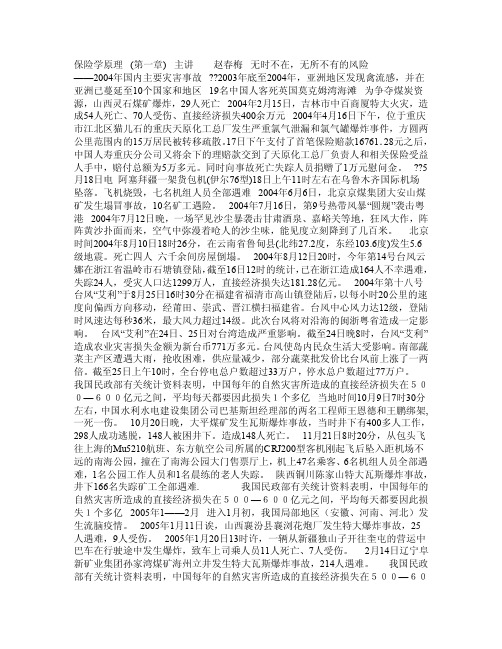

保险学原理(第一章)主讲赵春梅无时不在,无所不有的风险——2004年国内主要灾害事故??2003年底至2004年,亚洲地区发现禽流感,并在亚洲已蔓延至10个国家和地区19名中国人客死英国莫克姆湾海滩为争夺煤炭资源,山西灵石煤矿爆炸,29人死亡2004年2月15日,吉林市中百商厦特大火灾,造成54人死亡、70人受伤、直接经济损失400余万元2004年4月16日下午,位于重庆市江北区猫儿石的重庆天原化工总厂发生严重氯气泄漏和氯气罐爆炸事件,方圆两公里范围内的15万居民被转移疏散。

17日下午支付了首笔保险赔款16761.28元之后,中国人寿重庆分公司又将余下的理赔款交到了天原化工总厂负责人和相关保险受益人手中,赔付总额为5万多元。

同时向事故死亡失踪人员捐赠了1万元慰问金。

??5月18日电阿塞拜疆一架货包机(伊尔76型)18日上午11时左右在乌鲁木齐国际机场坠落。

飞机烧毁,七名机组人员全部遇难2004年6月6日,北京京煤集团大安山煤矿发生塌冒事故,10名矿工遇险。

2004年7月16日,第9号热带风暴“圆规”袭击粤港2004年7月12日晚,一场罕见沙尘暴袭击甘肃酒泉、嘉峪关等地,狂风大作,阵阵黄沙扑面而来,空气中弥漫着呛人的沙尘味,能见度立刻降到了几百米。

北京时间2004年8月10日18时26分,在云南省鲁甸县(北纬27.2度,东经103.6度)发生5.6级地震。

死亡四人六千余间房屋倒塌。

2004年8月12日20时,今年第14号台风云娜在浙江省温岭市石塘镇登陆,截至16日12时的统计,已在浙江造成164人不幸遇难,失踪24人,受灾人口达1299万人,直接经济损失达181.28亿元。

2004年第十八号台风“艾利”于8月25日16时30分在福建省福清市高山镇登陆后,以每小时20公里的速度向偏西方向移动,经莆田、崇武、晋江横扫福建省。

台风中心风力达12级,登陆时风速达每秒36米,最大风力超过14级。

此次台风将对沿海的闽浙粤省造成一定影响。

保险学原理与实务

保险的分类

• 人寿保险:以人的生命为保险标的,如寿险、健康险、养老险等

• 财产保险:以财产为保险标的,如房屋、汽车、货物运输保险等

• 责任保险:以被保险人对第三方应承担的赔偿责任为保险标的,如第三者责任险、职业责

任险等

• 信用保险:以被保险人的信用为保险标的,如商业信用保险、出口信用保险等

保险的起源与发展历程

03

保险市场的基本结构与运作

保险市场的构成与分类

保险市场的构成

• 市场主体:包括保险公司、投保人、被保险人等保险市场的参与者

• 市场客体:包括保险产品、保险服务等保险市场的交易对象

• 市场载体:包括保险交易所、保险经纪人、保险代理人等保险市场的交易平台和

中介

保险市场的分类

• 按保险类型分:可分为人寿保险市场、财产保险市场、责任保险市场等

高收益、较低风险的资产

约定向被保险人支付保险金,形成保险赔付支出

保险公司的风险管理与发展战略

保险公司的风险管理

• 风险识别:保险公司对保险市场、保险产品、保险业务等各个环节的风险进行识别和评估

• 风险评估:保险公司对识别出的风险进行定量和定性评估,确定风险的大小和可能性

• 风险控制:保险公司采取相应的风险控制措施,降低风险发生的概率和影响程度

• 按保险性质分:可分为社会保险市场、商业保险市场等

• 按保险区域分:可分为国内市场、国际市场等

保险市场的供给与需求分析

保险市场的供给

• 保险产品供给:保险公司提供的各种保险产品,如寿险、健康险、

财产保险等

• 保险服务供给:保险公司提供的保险服务,如承保、理赔、风险评

估等

保险市场的需求

保险学原理PPT精品课程课件全册课件汇总

结论(2)

保险制度形成的前提条件:自 然灾害、意外事故的客观存在 保险制度形成的可能条件:剩 余产品的出现,后备物质或基 金的形成 保险制度形成的理论条件:以 生命表诞生为代表的理论基础

14

保险历史回顾

中国保险的出现及其发展

中国古代几种典型的仓储制度 中国古代商业保险的萌芽 中国民族保险业的诞生与兴起 社会主义保险业的建立与发展

中国民族保险业的诞生与兴起

西方保险开始传入中国 西方现代保险思想在中国的传 播 中国民族保险业的出现与发展

外国保险商在中国的特点

凭借政治特权扩张业务领域 利用买办招揽业务 业务上逐步渗透

17

保险历史回顾

西方保险思想在中国的传播 魏源(1794-1857) 《海国图志》(1842)一书中介 绍西方近代保险及其做法:

中国古代商业保险的萌芽

保障盐运的做法(1879年,四川总 督丁葆桢)

建立海外保障基金(公元前1000年, 以色列所罗门国王)

“麻乡约”的责任赔偿制度(1852 年陈鸿仁首创客运/1860年货运 /1866年邮政/19世纪后期淡出) 镖局以及镖局责任赔偿制度(15世 纪永乐年间持续到民国初期)

16

保险历史回顾

XX学院 XX 专业

《保险学原理》

【全套课件】 授课人:XX XX

保险学课程体系构成

*理论部分:第1~4章(保险是什么以及运行原理) *实务部分:第5~12章(保险经营各环节) *市场部分:第13~21章(保险经营的外部环境)

保险业务构成

*人身保险 *财产保险 *再保险

保险市场

*保险主体:卖方、买方、中介 *保险客体:保险产品

18世纪,是近代保险与现代保

险的分界线,是现代保险制度 产生、形成的时期。

保险学原理

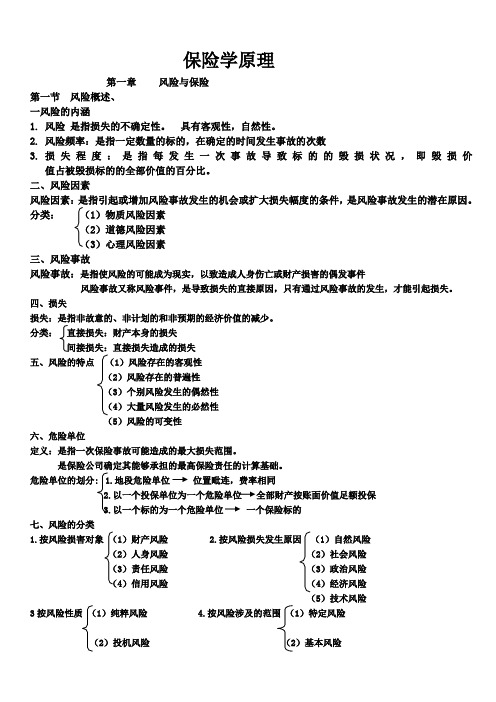

保险学原理第一章风险与保险第一节风险概述、一风险的内涵1.风险是指损失的不确定性。

具有客观性,自然性。

2.风险频率:是指一定数量的标的,在确定的时间发生事故的次数3.损失程度:是指每发生一次事故导致标的的毁损状况,即毁损价值占被毁损标的的全部价值的百分比。

二、风险因素风险因素:是指引起或增加风险事故发生的机会或扩大损失幅度的条件,是风险事故发生的潜在原因。

分类:(1)物质风险因素(2)道德风险因素(3)心理风险因素三、风险事故风险事故:是指使风险的可能成为现实,以致造成人身伤亡或财产损害的偶发事件风险事故又称风险事件,是导致损失的直接原因,只有通过风险事故的发生,才能引起损失。

四、损失损失:是指非故意的、非计划的和非预期的经济价值的减少。

分类:直接损失:财产本身的损失间接损失:直接损失造成的损失五、风险的特点(1)风险存在的客观性(2)风险存在的普遍性(3)个别风险发生的偶然性(4)大量风险发生的必然性(5)风险的可变性六、危险单位定义:是指一次保险事故可能造成的最大损失范围。

是保险公司确定其能够承担的最高保险责任的计算基础。

危险单位的划分: 1.地段危险单位位置毗连,费率相同2.以一个投保单位为一个危险单位全部财产按账面价值足额投保3.以一个标的为一个危险单位一个保险标的七、风险的分类1.按风险损害对象(1)财产风险2.按风险损失发生原因(1)自然风险(2)人身风险(2)社会风险(3)责任风险(3)政治风险(4)信用风险(4)经济风险(5)技术风险3按风险性质(1)纯粹风险 4.按风险涉及的范围(1)特定风险(2)投机风险(2)基本风险第二节风险管理一、定义:是指经济单位通过风险识别、风险估测、风险评价,对风险实施有效的控制并妥善处理风险所致的损失,从而达到以最小的成本获得最大安全保障的管理活动或行为。

二、风险管理程序1.风险识别:(1)是指对尚未发生的、潜在的和客观存在的各种风险系统地、连续地进行识别和归类,并分析产生风险事故的原因。

保险学原理

保险人 投保人

人身保险合 同关系人

被保险人 受益人

人身保险合同的客体

人身保险的客体是保险利益。我国保险法 规定投保人的保险利益如下所示:

自己

投保人

配偶、子女、父母

其他与投保人有抚养、 赡养或扶养关系的家 庭成员、近亲属

被保险人同意

七、人身保险的业务程序

人身 险理 赔 提 高 业 绩 策 略

• 健康保险是以人的身体为对象,保证被 保险人在保险期限内因疾病或意外事故 所致伤害时的费用或损失获得补偿的一 种保险。

• 健康保险承保的主要内容有两大类: 1、由于疾病或意外事故所致的医疗费用; 2、由于疾病或意外伤害所致的收入损失;

一、健康保险的种类

普通医疗保险 住院保险

医疗保险

手术保险

综合医疗保险

人寿保险的分类(二)

按保险金额的高低及是否验体分类 (一)普通人寿保险----A、死亡 B、生存 C、两全

普通人寿保险保险金额较高,需要逐一体检。

(三)简易人寿保险(保费略高于普通人寿)

特点:等、低、短,免体检

14.2-4

人寿保险的新发展

变 额 寿 险

变 额 万 能 寿 险

万 能 寿 险

变额万能寿险融合了变额寿险和万能寿险的特点, 具有分离帐户和保单灵活缴费功能。

特种疾病保险

疾病的成立条件

• 构成健康保险所指的疾病必须有以下三 个条件: 1、必须是由于明显非外来原因所造成的; 2、必须是非先天的原因所造成的; 3、必须是由于非长存的原因所造成的;

二、健康保险的特征

• 保险金额和保险期限

既有对患病给付一定保险金的险种,也有对医疗 费用和收入损失的补偿的险种,其给付金额往往是 按照实际发生的费用或收入损失而定。 • 代位求偿主要是防止被保险人通过保险而获得额外 利益。 • 承保标准 保单中常规定一个等待期或者观察期,一般为 180天。

保险学原理课件

保险历史回顾

本章小结

保险作为一种经济保障制度,成立需要条件,并且将永远存在 海上保险是最早出现的险种 诚信是保险的灵魂 对我国而言,保险市场的培育及其重要(文化)

24

第二章

风险与保险

25

风险与保险

本章主要内容

风险、危险的概念及其相互关系 风险的定义、特点及构成要素 风险管理的概念、方法(措施) 可保危险及其条件

7

保险历史回顾

近代保险的产生和发展(公元14 ~ 18世纪)

真正意义上的保险是近代资本主义商品经济的产物,并随 近代资本主义商品经济的发展而逐步发展起来。在近代保险 制度的形成过程中,海上保险先于陆上保险,财产保险先于 人身保险。责任保险和信用保险,是随资本主义国家法律体 系的完善和信用经济发展而产生并发展的。

中国民族保险业的诞生与兴起

西方保险开始传入中国 西方现代保险思想在中国的传 播 中国民族保险业的出现与发展

外国保险商在中国的特点

凭借政治特权扩张业务领域 利用买办招揽业务 业务上逐步渗透

17

保险历史回顾

西方保险思想在中国的传播 魏源(1794-1857) 《海国图志》(1842)一书中介 绍西方近代保险及其做法:

10

保险历史回顾

1666年9月5日,伦敦的一场大火“烧”出了巴蓬的火险 营 业所,是凤凰火灾保险公司的前身(1705年)。巴蓬的“差 别化费率”为他赢得“现代保险之父”的称号 1551年德国纽伦堡市的“儿童强制保险”

17世纪中期的“佟蒂法”(1683,法国)/联合养老金保险

1748年,陶德森开始研究年金问题,1756年发表著作 1661年英国数学家格兰特发表了关于生命表构想的论文

所谓纯粹风险,是指只有损失而无收入的风险。(静态风险,自然 风险,社会风险/回避) 所谓投机风险,是指既可能存在收入又可能存在损失的风险。(动 态风险,政治风险/愿意承担)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A、50 万

B、45 万

C、30 万

D、20 万 5. (C)用于保险事故发生后进行赔偿和给付保险金

A、毛费率

B、总费率

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

转让给保险人,而请求保险人按照保险金额全数赔付的行为叫_C__ A、权利代位 B、代位求偿 C、委付 D、索赔

16. 保险委付的前提是(C ) A、实际全损 B、直接损失 C、推定全损 D、共同海损

17. 近因原则是判断风险事故与保险标的损失之间的因果关系,确定保险赔偿责任的一项基本 原则。这里近因是指_D__ A、导致损失的时间上最近的原因 B、导致损失的第一个原因 C、导致损失的最后一个原因 D、导致损失的最直接、最有效的原因

司机应该赔偿家属 5 万元,事后该被保险人的丈夫持保单向保险公司索赔,保险公司对0 万,然后再向肇事司机追偿 5 万

C、赔偿 5 万

D、不赔,因为不属于保险责任 4. 某企业就自身的 100 万元的财产分别向甲乙两个保险公司投保 90 万、和 60 万的企业财产

18. (B)对保险标的不具有保险利益保险合同无效 A、保险人 B、投保人 C、被保险人 D、受益人

19. 根据国际惯例,在投保时可以不具有保险利益,但是在索赔时被保险人对保险标的必须具 有保险利益的财产保险险种是_D__ A、企业财产保险 B、信用保险 C、责任保险

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

1. 投保人对保险标的应具有_C__承认的利益 A、经济上

B、合同上

C、法律上

D、事实上 2. 对企业自身面临的以及潜在的风险加以判断、归类和鉴定风险性质的过程,称为(A )

A、风险识别

B、风险估测

C、风险中和

D、风险管理 3. 某人购买了 10 万的终身寿险,在保险期间,不幸被一辆汽车撞死。按照有关法律规定肇事

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。