收购兼并和讲义企业重组创新

企业重组讲义

⏹一、企业重组的基本概念⏹企业重组是指对企业原有、既存或控制的经济资源,按照市场规律进行扩张、分拆、整合以及内部优化组合的过程。

⏹扩张,即通过兼并、联合经营等使企业的生产规模、业务范围等规模扩大。

⏹分拆,即通过资产剥离或企业分立的形式使企业生产规模、业务范围缩小的企业重组形式。

⏹整合,即在不改变企业规模的情况下企业内部通过资产、产权的置换提升企业整体实力和经营能了的企业重组形式。

⏹二、企业重组的分类⏹(一)按企业重组的内容分为:业务重组、资产重组、债务重组、产权重组、人员重组和管理体制重组。

业务重组,是指针对企业发展过程中对已有的业务进行调整和重新组合的过程。

从理论上说,企业存在着一个最优规模问题。

当企业规模太大,导致效率不高、效益不佳,这种情况下企业就应当剥离出部分亏损或成本、效益不匹配的业务;当企业规模太小、业务较单一,导致风险较大,此时就应当通过收购、兼并适时进入新的业务领域,开展多种经营,以降低整体风险。

资产重组,是指对企业现有的存量资产进行重新组合和重新配置,以达到盘活存量资产,提高存量资产使用效率的目标。

比如,由于企业后勤运力闲置可以考虑将专属企业的后勤运输部门独立出来成立物流公司。

或划归于企业先前成立的物流公司。

甚至还可包括一些办公设施和经营场地的重新配置。

债务重组,是指对债权债务关系进行重新调整以及对变更后的债权债务关系进行管理的活动。

债务重组多发生在债务人发生财务困难甚至是行将破产的情况下,债权人与债务人通过协议达成的改变债务履行条件的事项。

比如债权人同意部分减免债务或债务延期履行,或协议发生债务转移。

产权重组,即通过吸纳、转让、新增、分割等形式,对企业产权进行调整,对产权主体进行重新组合和整合,形成新的产权主体。

产权重组最大的不同在于重组后企业产权主体的变化。

比如大股东股权转让股权导致股权结构的变化。

昆钢被武钢控股即为产权重组一种方式。

人员重组,即以提高劳动效率为目的对企业人员进行工作上的重新安排和组合,。

第三节企业重组与兼并-精品文档

无忧PPT整理发布

Golden Parachuts(金降落伞)

“金降落伞”是一种促进收购的兼并手段。

无忧PPT整理发布

Leveraged Buyouts(杠杆收购)

“杠杆收购”是一种反兼并的手段。

无忧PPT整理发布

无忧PPT整理发布

第三节 企业重组与兼并

无忧PPT整理发布

主要内容

一、企业重组及其伦理评价

二、恶意兼并过程中的某些手段极其评价

无忧PPT整理发布

企业重组

welcome to use these PowerPoint templates, New Content design, 10 years experience

无忧PPT整理发布

善意(自愿)

兼并 恶意 反兼并

无忧PPT整理发布

兼并

财务行为

1、Greenmail(软敲诈)

2、Golden Parachuts(金降落伞)

3、Leveraged Buyouts(杠杆收购)

无忧PPT整理发布

Greenmail(软敲诈)

“软敲诈”是一种以盈利而非减并为其真 实目的的恶意兼并手段。

所谓企业重组主要表现为企业的合并、

收购或兼并,这是企业在激烈的现代

市场经济中提高效率、谋求生存和发 展的一种常见现象

无忧PPT整理发布企业重组的ຫໍສະໝຸດ 理评价1、重组的动机是否正当

2、重组的措施或手段是否正当

3、重组的结果

无忧PPT整理发布

正当的重组动机或目的

1、提高效率

2、多角化经营已提高企业 的生存能力

收购、兼并和企业重组

收购、兼并和企业重组收购、兼并和企业重组是企业在市场竞争中进行战略调整和扩大规模的重要手段。

本文将从收购、兼并和企业重组的定义、目的、影响等方面进行详细探讨。

一、收购、兼并和企业重组的定义收购是指通过购买目标公司的股权或资产,使得购买公司成为目标公司的大股东或全资子公司的行为。

兼并是指两个或两个以上的公司合并成为一个新的公司。

企业重组是指企业通过对其组织结构、资产配置、业务范围等方面进行调整和重新布局的行为。

二、收购、兼并和企业重组的目的1. 扩大市场份额:通过收购、兼并和企业重组,企业可以快速进入新的市场或拓展现有市场,在竞争激烈的市场中获取更大的市场份额。

2. 实现资源整合:通过收购、兼并和企业重组可以整合各自的资源,提高资源利用效率,降低成本,实现协同效应。

例如,合并后的企业可以共享研发、生产、销售等资源,提高整体运营效率。

3. 获取核心技术和知识产权:通过收购、兼并和企业重组,企业可以快速获取其他公司的核心技术和知识产权,提升自身的竞争力。

4. 开拓新的业务领域:通过收购、兼并和企业重组,企业可以快速实现对新的业务领域的进入和扩张,降低市场进入壁垒。

5. 兼并竞争对手:通过收购、兼并和企业重组,企业可以消除一部分竞争对手,减少市场竞争压力,实现市场份额的增加。

三、收购、兼并和企业重组的影响1. 经济效益:收购、兼并和企业重组可以实现资源整合和协同效应,提高企业的经济效益。

同时,通过拓展市场份额和增加市场竞争力,企业的销售收入和利润也会相应增加。

2. 品牌价值:通过收购、兼并和企业重组,企业可以获取其他企业的品牌价值,提升自身品牌形象和市场竞争力。

3. 人力资源管理:在收购、兼并和企业重组过程中,涉及到不同企业的员工合并和调整。

企业需要合理配置员工,避免重复和浪费,并对员工进行合理利用和激励,以保障持续发展。

4. 技术创新:通过收购、兼并和企业重组,企业可以获取其他企业的技术和研发能力,提高自身的技术水平和创新能力。

收购兼并和企业重组134页中文

第二篇 企业的价值

n 第3章 企业价值的一般分析方法 n 第4章 企业价值的差别判断方法 n 第5章 企业价值的再造

收购兼并和企业重组134页中文

第3章 企业价值的一般分析方法

一、从企业自身状况考察 二、从企业所处行业考察 n 主要是从企业自身角度的考察,主要的分

析资料也是依赖于企业提供和外部收集的 财务资料。

收购兼并和企业重组134页中文

一、从企业自身状况考察

(二)效益 n 利润总量

利润总额、净利润、主营利润、投资 收益、补贴收入、 … n 利润率

销售利润率、税前利润率、总资产利 润率、净资产利润率、 …

收购兼并和企业重组134页中文

一、从企业自身状况考察

(三)组织效率 n 生产效率

劳动力效率、材料消耗效率、设备使用 率、… n 营销效率

3、二十世纪60年代 特点:a.出现混合型兼并;b.伴随企业管理 水平的提高;c.职业经理层对企业的控制与 支配加强。

收购兼并和企业重组134页中文

(一)美国企业购并

4、二十世纪80年代 特点:a.小企业兼并大企业;b.投资银

行家成为主角;c.税收体制、政府的其 它社会政策支持;d.金融资产恶化导 致经济体系的不稳定。

n 购并的目的与动机 n 企业发展战略

收购兼并和企业重组134页中文

购并的目的与动机

n 购并目的 通过购并,使企业增加竞争力、创造

竞争优势、增加股东财富。 n 购并动机 不同的角度:

1、企业的动机 2、管理层的动机

收购兼并和企业重组134页中文

购并动机

n 企业的动机(股东整体利益的动机) 围绕企业发展战略及商业目标,展开的实现

业界出现过五次大规模的购并浪潮。其规 模一次比一次大。 1、十九世纪末~二十世纪初

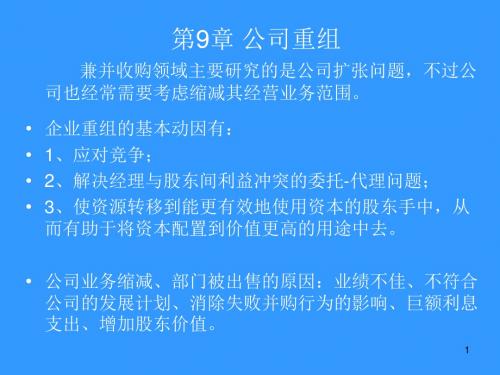

兼并和收购第9章 公司重组-PPT精品文档

• 如果将企业的收购行为比喻成加法,则企业 的分拆就相当于减法。

• 收购是企业实现某些财务与战略目标的重要 手段,分拆同样是企业实现财务与战略目标 的重要手段。

• 从这个意义上讲,企业不仅要善于做加法, 还要善于做减法。

10

企业分拆的目的和意义

一、突出主业,增强企业核心竞争力 从企业经营发展的趋势来看,依托核心竞争能 力从事专业化经营的战略模式正在被越来越多的企 业所采纳。在很多领域里,全球领先的跨国公司的 发展趋势不仅不是多元化,而是相反,它们中的相 当一部分通过出售或者分拆,试图把没有核心竞争 优势或整体利润率较低的业和剥离出去。 企业分拆之所以成为现代公司资本经营与重组 的重要组成部分,很大程度上是因为企业的核心竞 争能力随着时间的推移在不断发展变化。

4

• 福特出售捷豹陆虎→印度塔塔汽车

5

• 通用出售悍马(Hummer)→四川腾中重工 机械有限公司:腾中重工将获得悍马这一 豪华越野品牌所有权益以及高管和运营团 队。

6

7

• 4、股权置换(split-off):指母公司部分股东将其持 有的母公司股份置换成公司下属某一已分离部门的 股份。

• 5、股本分散(split-up):整个公司都被分立。其最 终结果是母公司不复存在,只剩下各个新成立的子 公司。各公司股东可能有所不同,因为原股东可能 仅将他们在母公司的股份兑换成分立出的一家或几 家子公司的股票。

2

• 股权出售时,子公司普通股的初次发行引起了资产所有权的 公开交易,同时母公司得到了现金回报,也产生了新的法律 实体。分离出来的公司将拥有新的管理团队并作为一个独立 的公司经营。 • 股权出售是企业分立的一种衍生形式,我们通常所指的企业 分拆上市就是指股权出售。

公司并购与重组理论讲义

公司并购与重组理论讲义一、什么是公司并购与重组公司并购与重组是指企业通过各种形式的行动,将两个或多个独立的公司合并为一家新的公司或通过购买现有公司的股份来控制其运营。

并购与重组的目的是改善企业的竞争地位、提高经营绩效、实现规模效应和资源配置的优化。

二、公司并购与重组的类型1. 垂直并购:指不同层次的公司进行合并,如供应商与销售商之间的合并。

2. 水平并购:指同一层次或者同一产业内的公司进行合并,以扩大市场份额。

3. 内部并购:指公司内部进行合并,例如不同部门之间的合并。

4. 外部并购:指公司与其他独立公司进行合并。

三、公司并购与重组的优势1. 规模效应:合并后的公司能够实现规模上的优势,如降低生产成本、提高采购能力等。

2. 资源整合:合并后的公司能够整合双方的资源,提高资源的利用效率。

3. 扩大市场份额:合并后的公司能够获得更大的市场份额,提高市场竞争力。

4. 提高经营绩效:合并后的公司能够通过资源整合和优化运营,提高企业的盈利能力。

5. 实现战略目标:合并与重组可以帮助企业实现战略目标,如进入新市场、扩大产品线等。

6. 分散风险:通过并购与重组,企业可以分散风险,减少对特定市场或行业的依赖。

四、公司并购与重组的步骤1. 策划阶段:确定并购的战略目标、筹集资金,制定并购计划。

2. 寻找合适的目标公司:通过市场调研和尽职调查,选择符合要求的目标公司。

3. 进行谈判:与目标公司进行谈判,商定收购价格和交易条款。

4. 签订协议:达成一致后,签订正式的收购协议。

5. 监管审批:根据相关法律法规,提交并购申请,并获得监管机构的批准。

6. 实施并购:完成资金支付和股权转让,实施并购交易。

7. 后并购整合:整合双方的人员、资产、品牌等,实现公司的协同效应。

五、公司并购与重组的风险和挑战1. 收购价格过高:如果支付的收购价格过高,可能会导致收购后的公司无法实现预期的经营绩效。

2. 企业文化冲突:并购后,不同公司的企业文化可能存在冲突,影响员工的融合和团队协作。

企业重组与兼并收购 ppt课件

▪ 纵向并购可分为上游并购、下游并购和上下游并购三种方 式。

▪ ▼ 混合并购——两个或两个以上相互没有直接投入产出 关系公司之间的并购行为,是跨行业、跨部门之间的并购。

Page 10

(二)按并购的实现方式划分 ▼ 购买式并购——并购方出资购买目标公司的资产

Page 6

★ 兼并 一个公司采取各种形式有偿接受其他公司的产权,

使被兼并公司丧失法人资格或改变法人实体的经济活 动。★ 收购 一家公司(收购方)通过现金、股票等方式购买

另一家公司(被收购公司或目标公司)部分或全部股 票或资产,从而获得对该公司的控制权的经济活动。

收购股票

收购

购买目标公司已发行

以获得其产权的一种方式。 主要是针对股份制公司的并购,亦适用于并购方需对

目标公司实行绝对控制的情况。

▼ 承担债务式并购——并购方以承担目标公司的债务为条件接 受其资产并取得产权的一种方式。

Page 11

▼ 控股式并购——一个公司通过购买目标公司一 定比例的股票或股权达到控股以实现并购的方式, 被并购方法人主体地位仍存在。

收购本公司的股份,并取得一定程度的控股权。

Page 15

在中国,进行管理层收购应注意以下三点: ① 收购的股份应以非流通性的国有股、法人股为主; ② 收购本公司股份所需的资本,既可以实行现金方式,

也可运用诸如购股期权、分期支付、收益权承诺等灵活多 样的变通方法; ③ 控股程度可以根据各个上市公司的实际情况决定和 安排,选择适用完全控股、共同控股、参与控股等形式。

特点:不以现金转移为交易的必要条件,而以入股为条件,被

第一讲并购重组讲义

第一讲 概述

• 一、企业价值与企业并购(企业并购的地 位) • 二、企业发展战略的主要类型 • 三、由宝延事件引起的思考 • 四、并购重组基本术语辨析 • 五、并购类型的划分 • 六、TOP10(CHINA AND WORLD)

一 、企业并购的地位

• • 企业创造价值的一个环节。 (一)重构五角

• 这些公司价值增长过程具有S型特征:初期价值平 缓上升,经过拐点,进入价值快速攀升阶段。

微软1985年上市-1994年股票市值(实线)和净资产 帐面值(虚线)变化(单位百万美元)

• 微软1986年上市时,销售额不足$2亿,市值$5.19亿; • 1996年,销售额增至$87亿,市值$1000亿;

扩张战略

防御战略

三、 由宝延事件引起的思考

• 1984年7月,河北保定纺织机械厂以承担全部债 权债务的形式分别兼并了保定市针织厂,开创了 我国国有企业并购的先河;

• 1993年9月,深圳宝安集团通过二级市场收购了 上海延中实业一案拉开了我国上市公司并购序幕。

案例1-1 宝延收购战 宝安企业集团成立于 1983年,1991年6 月上市,原始股 16503 万股。 1991 年组建股份公司后,对能源、交通、通 讯、建材等基础产业增加投资,并拓展了电子技术、生物 工程等高技术领域。宝安在房地产、高科技、金融证券等 领域获得较大发展,在深圳站住脚跟后,考虑打进上海市 场。1992年底,宝安开始策划通过证券市场收购上市公司, 几经筛选,宝安选中了延中。 上海延中实业股份有限公司成立于1985年,是上海第 二家股份制企业,1992年公司全年销售收入1388万元,全 年利润总额 352 万元,延中公司没有发起人股, 91 %为社 会公众股;延中股本小,收购或控股不存在资金上的问题; 延中公司的章程里没有任何反收购条款。而且延中公司人 员少、负担少、潜力大,由于转换经营机制早,各方面的 约束相对较少。

企业兼并与收购知识讲义

企业兼并与收购知识讲义企业兼并与收购知识讲义一、概述企业兼并与收购是指一个企业通过购买另一个企业的股权或资产来实现企业的整合和扩大规模的行为。

企业兼并与收购可以帮助企业快速扩大市场份额、提高竞争力、优化资源配置、降低成本等。

二、常见类型1. 水平兼并:指两个同行业、同类型的企业合并,实现规模扩大。

2. 垂直兼并:指上下游企业之间的合并,可以降低成本,提高效率。

3. 集中兼并:指两个不同行业,但有相似经营活动的企业合并。

4. 多元化兼并:指两个不同行业、不同类型的企业合并,实现资源整合和风险规避。

三、兼并与收购的意义1. 实现规模扩大:通过兼并与收购,企业可以快速扩大市场份额,提高竞争力。

2. 优化资源配置:兼并与收购可以整合双方的资源,提高资源利用效率。

3. 增强话语权:通过兼并与收购,企业可以实现对行业的控制权,提升话语权。

4. 降低成本:通过兼并与收购,企业可以实现合并效益,降低成本。

5. 创造价值:通过兼并与收购,企业有机会获取对方的核心技术、品牌和客户资源,从而创造更大的价值。

四、兼并与收购的过程1. 调查与策划:企业在进行兼并与收购前,需要对目标企业进行调查与分析,确定兼并的可行性,并进行兼并策略的制定。

2. 商务谈判:在商务谈判阶段,双方就兼并细节进行协商,包括价格、交易结构、合并后人员安排等。

3. 审批与合同签订:兼并与收购需要经过相关部门的审批,同时签订合同以确保兼并的合法性和权益保障。

4. 合并整合与运营:合并完成后,企业需要进行整合,包括人员整合、业务整合等,确保兼并后的企业能够顺利运营。

五、成功兼并与收购的要素1. 兼并策略:企业需要明确兼并的目标、动机和战略,制定出合理的兼并策略。

2. 价值评估:企业需要对目标企业进行全面的价值评估,包括资产评估、财务评估等。

3. 战略规划:企业需要做好兼并后的战略规划,确保兼并后能够顺利进行整合与运营。

4. 人员整合:企业需要合理安排兼并后的人员岗位和角色,确保员工的稳定性和整合进程的顺利进行。

公司并购、重组与清算知识讲义

公司并购、重组与清算知识讲义公司并购、重组与清算知识讲义一、公司并购公司并购是指两个或多个独立的公司合并为一个新的或原有的公司,以实现一定的经济效益。

公司并购可以通过以下主要方式进行:1. 横向合并:指两个或多个同一行业的公司合并,以扩大市场份额,提高竞争力。

2. 纵向合并:指一个公司收购或合并同一产业链上的上下游企业,以实现生产要素的整合和竞争优势的提升。

3. 跨界合并:指来自不同行业的两个或多个公司合并,实现产品、技术、市场等方面的互补和资源整合。

公司并购的目的通常包括以下几个方面:1. 扩大市场份额:通过合并其他公司的业务,可以迅速扩大自己的市场份额,提升竞争力。

2. 实现资源整合:通过合并其他公司,可以整合双方的生产要素,实现资源的优化配置和互补。

3. 实现产业链的垂直整合:通过收购或合并上下游企业,可以实现产业链的垂直整合,提升供应链效率。

4. 开拓新的市场和业务领域:通过收购或合并其他行业的企业,可以开拓新的市场和业务领域,实现多元化经营。

二、公司重组公司重组是指公司内部进行资产、业务或组织结构等方面的调整,以适应市场环境的变化和提升经营效益。

公司重组可以采取以下主要方式:1. 资产重组:指对公司的资产进行调整和重新配置,以提高经营效益。

例如,出售不盈利或亏损的资产,重新投资盈利能力更强的领域等。

2. 业务重组:指对公司的业务进行调整和优化,以提高竞争力和经营效益。

例如,剥离低效益的业务,专注发展核心业务等。

3. 组织结构重组:指对公司的组织结构进行调整和重新设计,以提高管理效率和运营效果。

例如,改变公司的层级结构、优化岗位设置、调整部门职能等。

公司重组的目的通常包括以下几个方面:1. 提高经营效益:通过对公司资产、业务和组织结构等方面进行调整和优化,提高经营效益和盈利能力。

2. 优化资源配置:通过重组公司的资产和业务,实现资源的优化配置和利用,提升公司的竞争力。

3. 适应市场变化:通过调整公司的业务和组织结构,适应市场环境的变化,提高应对市场风险的能力。

兼并_重组和公司控制讲义课件

1

Topics Covered

Forms of mergers Sensible Motives for Mergers Some Dubious Reasons for Mergers Estimating Merger Gains and Costs The Mechanics of a Merger Takeover Battles and Tactics Mergers and the Economy

收购(acquisition)的定 义

A+B=A*+B*

A*和B*在法律上相互独 集 立 团 Standard oil trust (Rockefeller) Control right leverage 格林柯尔系

A: parent

控制

B: subsidiary

7

并购(集团)控制链

12

金字塔结构

激励和防御(朗咸平等,2000-2003)

Incentive and entrenchment 激励扭曲 家族企业在亚洲、美国及西欧的不同表现

投资者保护制度的差异和重要性 家族企业在S&P500公司中表现良好 家族企业在西欧表现较好 家族企业在亚洲表现较差

13

公司 国家或地区 时间 1996-97 确证的转移事件 银行经理将银行资金转到他们 私人 控制 的海外企业。 董事长用公司资金偿还个人债务。 曼 谷 商 业 银 行 泰国 (Bangkok Bank of Commerce) 马 来 西 亚 航 空 马来西亚 公 司 (Malaysia Air S ystem Bhd) S ina Mas集团 印度尼西亚

兼并收购与公司重组方法浅论.ppt

兼并、收购、企业重组

第一部分 第二部分 第三部分 第四部分 第五部分

目录

并购及并购战略 敌意收购 A CAPITAL

1

第一部分

并购及并购战略

并购背景知识 并购发展历史 并购战略

UNICREDIT CHINA CAPITAL

2

几个重要的定义

间的兼并或合并。 风险套利(risk arbitrage):在市场上未得到某家公司被收购之前,以大大低于这

家公司最终收购价格的价格买入股票,最终获取溢价收益。 并购的动因包括:

扩大规模、进入新行业、进入新地区、多元化经营(diversification)、财务因素

UNICREDIT CHINA CAPITAL

UNICREDIT CHINA CAPITAL

4

第一部分

并购及并购战略

并购背景知识 并购发展历史 并购战略

UNICREDIT CHINA CAPITAL

5

美国并购发展史

美国历史上发生过5次并购浪潮: 第一次:1897年-1904年(1883年经济大萧条是本次并购的诱因,交通系统的发

展推动了并购浪潮-小区域分为的企业展开并购以抵御来自远方市场的竞争),主 要集中在矿业和制造业等8个行业,如:金属、食品、石化、化工、交通设备、金 属制造、机械、煤炭。 第二次:1916年-1929年,主要集中在制造业、采矿业、公共事业和银行业,尤其 以主要金属、石油产品、食品、化工产品、运输设备为活跃;债务融资是本次并购 浪潮的特点。 第三次:1965年-1969年,相对较小的公司收购体量比收购方大的公司,市盈率被 充分利用,市盈率指price-earning ratio,P/E=price/earnings。该阶段,混合并 购盛行,高市盈率高收益公司大肆收购低市盈率低收益公司。 第四次:1981年-1989年,1981年的经济衰退直接导致本次并购浪潮的形成。本 次浪潮最大的特点是敌意收购,与前几次不同之处是,本次浪潮中几个最大型的公 司都变成被收购目标。本次并购浪潮因1990年的垃圾债券市场的崩盘而结束。 第五次:1992年-2000年,本次浪潮最大特点就是全球化、国际化。更多的互补型 连环并购(roll-up)交易发生,即一些企业通过大规模收购互补型企业而形成产业 联合。