世界市场行情分析与预测_2012-2013年棉花价格行情分析与预测PPT

2012年棉花市场形势分析及2013年展望

主要 是受 棉花 供 给充 裕 和 世界 经 济 持 续低 迷 的影 响 , 价格 优势 非常 明显 。展望后 期 ,由于全球经 济 仍处 在 危机 后 的调整 期 ,无 法从 根本上 消 除结构 调整 不到 位

和需 求增 长乏 力等 问题带来 的影 响 ,并 将 长期受 金 融 危 机 的影 响 ,国 内外 棉 花 消 费 大 幅 回暖 可能 性 不 大 。

较 2 0 1 1 年增 3 0 . 4 %。

但考 虑 到未 来 需 求 弱 复 苏 ,2 0 1 3年 棉 花 价 格 将 呈 温

政 策影响 ,2 0 1 2年棉 农 收益 高 于 2 0 1 1年 。根 据 山东

省 武城县 作 物 栽 培 站 统 计 资 料 ,2 0 1 2年 山 东武 城 县 籽棉 单 产 3 3 7 5 k g / h m ,肥 料 、农 药 、地 膜 、种 子 、

耕 地及 浇 水 等 物 质 投 入 6 6 6 0元 / h m ,人 工 7 2 0 0 元/ h m ,总 成本 1 3 8 6 0元 / h m2 。按 照籽 棉 每公 斤 8 元 计算 ,每公 顷 收 入 2 7 0 0 0元 ,纯 收 入 1 3 1 4 0元 ,

Hale Waihona Puke 迷 ,但在 国家临时收储政策支撑下 ,籽棉 、皮棉价格保持稳定。后期预计在 宏观 形势好转 的带动 下 ,棉 花 市场有 望走 出低迷 ,价格保持稳 中有涨格局。

关键 词 :棉 花 ;价 格 ;市 场 分析

An a l y s i s o f Co t t o n Ma r k e t i n 2 0 1 2 a n d I t s Pr o s p e c t i n 2 0 1 3

Zh a i Xu e l i n g,Zh a n g We n l i

棉花市场分析

棉花市场分析一、市场概况棉花是世界上最重要的纺织原料之一,广泛应用于纺织、服装、家纺、医疗用品等行业。

本文将对全球和中国棉花市场进行详细分析。

全球棉花市场:根据国际棉花顾问委员会(ICAC)的数据,全球棉花产量在过去十年中保持稳定增长。

主要的棉花生产国包括中国、印度、美国、巴基斯坦和巴西。

全球棉花市场受到供需关系、天气、政策和经济因素的影响。

中国棉花市场:中国是全球最大的棉花生产和消费国。

根据中国国家统计局的数据,中国棉花产量在过去十年中保持稳定增长。

中国的主要棉花产区包括新疆、河南、山东和河北。

中国棉花市场受到国内外市场需求、政策和天气等因素的影响。

二、市场需求分析棉花市场需求的变化对价格和供应有着重要影响。

以下是对全球和中国棉花市场需求的分析。

全球棉花市场需求:全球棉花市场需求受到纺织和服装行业的影响。

近年来,全球纺织和服装市场的增长推动了对棉花的需求增加。

此外,人口增长、消费升级和新兴市场的发展也对棉花需求产生积极影响。

中国棉花市场需求:中国是全球最大的纺织和服装生产国,对棉花的需求量巨大。

随着中国人民生活水平的提高和消费升级,对高质量棉花的需求也在增加。

此外,中国政府的支持政策和城乡居民收入的提高也推动了棉花市场需求的增长。

三、市场供应分析棉花市场供应的变化对价格和需求有着重要影响。

以下是对全球和中国棉花市场供应的分析。

全球棉花市场供应:全球棉花市场供应受到种植面积、天气和政策等因素的影响。

近年来,全球棉花种植面积有所增加,但天气灾害和政策调整可能对供应产生影响。

此外,一些棉花生产国的政府还采取了出口限制措施,对全球供应产生了一定影响。

中国棉花市场供应:中国棉花市场供应主要依赖于国内生产。

近年来,中国棉花种植面积和产量有所增加,但受到天气和政策因素的影响。

此外,中国还从其他国家进口棉花以满足国内需求,进口量的变化也会对供应产生影响。

四、市场价格分析棉花市场价格的波动对生产者和消费者都有重要影响。

棉花市场走势分析与展望

棉花市场走势分析与展望近年来,全球棉花市场呈现出波动的走势。

经过多年的增长,棉花产量增速放缓,同时需求也因为消费者对棉花纺织品的需求增加而相对稳定。

棉花市场的供需关系紧张,加上一些不可预见的因素,导致市场价格的波动较大。

首先,棉花产量在全球范围内出现了一定的增长。

尤其是中国、印度、巴基斯坦等国家是全球最主要的棉花生产国家。

这些国家的种植面积逐年扩大,从而提高了全球的棉花产量。

然而,受到气候因素、病虫害等因素的影响,棉花产量的增速有所放缓。

特别是近年来,全球气候异常,特大洪涝灾害频繁发生,导致棉花产量大幅下降。

其次,棉花需求呈现稳定增长的态势。

随着全球经济的发展,消费者对棉花纺织品的需求逐渐提高。

尤其是一些发展中国家,由于经济水平的提高,人们对棉花纺织品的需求也随之增加。

此外,棉花在农业、化学纤维、医药等领域也有广泛的应用,进一步推动了棉花需求的增长。

然而,市场供需关系紧张也是导致棉花市场波动的原因之一。

供应侧,由于气候因素、病虫害等影响,棉花的种植面积和产量出现了波动。

需求侧,受到全球经济波动和贸易摩擦的影响,消费者对棉花纺织品的需求也会有所波动。

这些因素使得棉花市场供需状况不稳定,价格波动较大。

展望未来,棉花市场可能会继续受到供需关系紧张的影响。

随着全球气候变化的加剧,棉花的生长环境可能会更加不稳定,产量的波动性可能会增加。

与此同时,全球贸易形势的不确定性也可能导致消费者对棉花纺织品的需求波动。

因此,棉花市场的走势将继续保持波动。

总之,棉花市场走势受到多种因素的影响,包括产量增速放缓、需求稳定增长以及供需关系紧张等。

展望未来,棉花市场可能会继续保持波动的态势,投资者和相关行业应密切关注市场动态,合理规划和调整自己的生产和销售策略。

棉花是全球重要的经济作物之一,其市场走势对于棉花种植者、棉纺企业、投资者以及相关行业具有重要影响。

在未来的几年里,棉花市场仍将面临着一系列挑战和机遇。

首先,需要关注的是全球棉花产量的波动。

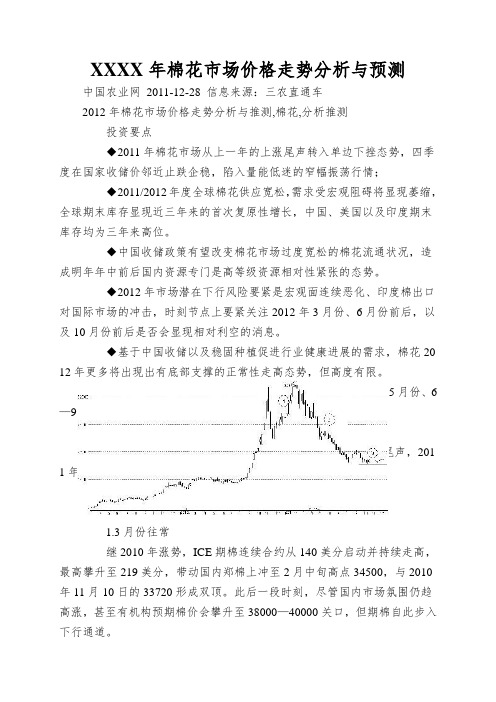

XXXX年棉花市场价格走势分析与预测

XXXX年棉花市场价格走势分析与预测中国农业网2011-12-28 信息来源:三农直通车2012年棉花市场价格走势分析与推测,棉花,分析推测投资要点◆2011年棉花市场从上一年的上涨尾声转入单边下挫态势,四季度在国家收储价邻近止跌企稳,陷入量能低迷的窄幅振荡行情;◆2011/2012年度全球棉花供应宽松,需求受宏观阻碍将显现萎缩,全球期末库存显现近三年来的首次复原性增长,中国、美国以及印度期末库存均为三年来高位。

◆中国收储政策有望改变棉花市场过度宽松的棉花流通状况,造成明年年中前后国内资源专门是高等级资源相对性紧张的态势。

◆2012年市场潜在下行风险要紧是宏观面连续恶化、印度棉出口对国际市场的冲击,时刻节点上要紧关注2012年3月份、6月份前后,以及10月份前后是否会显现相对利空的消息。

◆基于中国收储以及稳固种植促进行业健康进展的需求,棉花20 12年更多将出现出有底部支撑的正常性走高态势,但高度有限。

◆投资者需要把握波段性的市场机会:明年3月份、4—5月份、6—9月份、10—12月份分时期关注市场机会。

行情回忆三农直通车综合报道:承接2010/2011棉花年度的上涨尾声,201 1年棉花市场整体出现出单边走低态势,大致分为三个时期。

图1郑棉连续合约走势(2010—2011)1.3月份往常继2010年涨势,ICE期棉连续合约从140美分启动并持续走高,最高攀升至219美分,带动国内郑棉上冲至2月中旬高点34500,与2010年11月10日的33720形成双顶。

此后一段时刻,尽管国内市场氛围仍趋高涨,甚至有机构预期棉价会攀升至38000—40000关口,但期棉自此步入下行通道。

2.3月份—9月中下旬3月份以后,棉价出现波浪式单边下跌格局。

随着消费3月份开始走差,专门是4、5月份企业开始减产停产,棉花价格持续走低。

尽管受成本因素支持,价格在整数位及心理关口显现短暂企稳,但重压之下,加上2 011年度丰产预期,价格下跌连续至本棉花年度(2011/2012年度)首月,企稳于国家收储价19800元/吨邻近。

棉花期货分析()

棉花期货分析一:棉花期货简介:棉花期货即以棉花作为标的物的期货交易品种,是在郑州商品交易所上市交易的农产品期货合约。

属农产品期货,农产品期货品种是我国期货市场的主流,无论从期货交易量还是交易金额来看,农产品期货在我国期货市场上都占有十分重要的地位。

二:棉花行情分析:1、市场总体分析如下是棉花在2012年度的价格走势图:图一:季图图二:月图2012年第一季第月棉花价格小幅上涨,第二季度月价格暴跌,之后第三季度小幅上涨之后又所回落,第四季度出现小幅上涨。

第一季度价格上涨原因:在收储政策支撑下,国内棉花现货价格小幅上涨。

第二季度暴跌的原因:国产棉销售冷淡。

一方面是由于国际经济形势依然不容乐观,国际市场需求疲软;另一方面是由于国内外棉花价差大,目前价差区间达到5000元/吨。

国际棉价跌幅大于国内,统计显示,1~5月,我国累计进口棉花257.93万吨,内地纺企大多坚持等待滑准关税棉花进口配额的下发,因此采购国产棉的企业较少。

由于国内外棉价差很大,未来进口棉仍将保持持续增长,这将给国产棉带来很大的冲击。

棉花种植面积减少。

全国棉花播种基本完成,截至5月底,全国棉花播至大田的进度为96.8%,同比下降1.6个百分点。

中国棉花协会根据棉农实播面积抽样调查,今年全国植棉面积为7282万亩,较2011年减少9.2%。

第三季度小幅上涨的原因:市场资源减少、国际市场趋稳、新年度临时收储政策。

第四季度价格上涨原因:棉花进口价格上涨,国内价格和国际价格之间的巨大差距导致国内企业生产成本攀升,人民币升值令出口承压,劳动力本钱快速上升。

三:棉花供给情况分析:1、棉花供需分析中国2012-2013年度棉花进口量会削减将近260万吨,比起2011年的337.5万吨了,减少了很多,这是导致棉花上半年价格上涨的直接原因。

四:影响棉花价格皆基本因素分析1、政策面(1)政府的宏观政策。

包括政治,经济政策,如农业政策,外贸政策,金融政策,证券政策等,都会对棉花期货价格产生影响。

2012年以来我国棉花市场形势分析及后期棉花生产状况展望

21 02年 以来 我 国棉 花 市 场 形 势 分 析 及后期 棉花生 产状况 展望

翟 雪玲 ( 农业部 农村 经济研 究 中心 北京

摘

10 1 ) 0 8 0

要 :2 1 以 来棉 花 市 场持 续低 迷 ,全 球 经 济 疲 软 , 国 际棉 价 下 降 , 国 内棉 价 受 国 家收 储 政 策 影 响 稳 中 有 02年

仍 很 明显 ,出 口形 势 较 为 严 峻 。2 1 0 2年 1 3月 ,我 ~

发布 了采 购 经 理 指 数 ( MI 数 据 ,指 数 的持 续 回 P )

升反 映 了 2 1 0 1年 以来 世 界 经 济 下 滑 趋 势 有 所 缓 和 。 受此 影 响 ,短 期 内 国际 市 场 信 心 得 到 提 振 , 国际 棉 价在 连 续 下 跌 1 0个 月 后 止 跌 回 升 。但 总 体 来 看 , 21 0 2年 全球 经 济 仍 然存 在 较 大 的不 确 定 性 。欧 元 区

我国棉花市场的供求分析及XXXX-13年度价格预测

配额总数 229.4 359.4* 349.4 349.4 129.4 356.2 359.4

16

国储库存

﹢

商业库存

﹢

工业库存

17

我国棉花主要用于纺织工业,棉花的需求随着随着纺织工业规模的增大而不断增加, 产需缺口加大。近两年,受金融危机影响,外需不振、内需趋缓及国内外棉花价差不断拉大 等因素影响,纺织工业延续了2011以来的经济增长减速态势,因此棉花消费量也相应减少。

696.7 265.4 518.2 2225.9 1088.6 430 226.4 2581.3 310.2 64.2 204.1 1019.4 28.47% 18.92% 39.49%

664.1 394.2 574.8 2534.2 1001.5 447.4 217.7 2484.8 230.9 56.6 219.3 1058.8 23.03% 14.22% 42.61%

3月7日 3月5日

希腊 西班牙 土耳其

以色列

北部地区美国南亚及中亚棉源自播种(月份) 采摘(月份)

4月7日

10月3日

5月6日

10月12日

4月7日

9月12日

4月7日

9月12日

4月7日

11月2日

欧洲棉

4月5日 3月4日 4月5日 中东棉 3月4日 澳棉

9月 美棉 4月5日

10月12日 9月11日 9月11日

19

我国棉花接近95%用于纺纱,近年来随着劳动力成本的不断增加,国内纺纱企业竞 争优势削弱,棉纱进口量也不断加大,在高支纱、高密织物等中高端产品领域,中国还是 保持领先优势,而在低端产品领域已没有竞争力。

20

21

近年来,我国棉布产量有所下降,一方面因为国际宏观经济环境不好,纺织品服装出口 减少,另一方面源于化纤等替代品的增加,全棉布的产量减少。

棉花市场分析

棉花市场分析一、市场概述棉花市场是全球纺织行业的重要组成部分,对于棉花的需求量一直保持着稳定增长的态势。

本文将对全球棉花市场的规模、发展趋势以及主要消费国家进行分析。

二、市场规模1. 全球棉花产量:根据国际棉花委员会的数据,全球棉花产量在近几年保持稳定增长,预计今年将达到XX万吨。

2. 全球棉花消费量:全球纺织工业对于棉花的需求量一直保持着稳定增长的态势,预计今年全球棉花消费量将达到XX万吨。

3. 全球棉花贸易量:棉花是全球贸易量最大的农产品之一,主要贸易国家有中国、印度、美国、巴西等。

预计今年全球棉花贸易量将达到XX万吨。

三、市场发展趋势1. 棉花价格走势:棉花价格受到多种因素的影响,包括供需关系、天气因素、政策变化等。

根据过去几年的数据分析,棉花价格呈现出波动上升的趋势,预计未来几年价格仍将保持相对稳定的态势。

2. 棉花品质要求提高:随着消费者对于纺织品品质的要求提高,对于棉花的品质也提出了更高的要求。

因此,未来棉花市场将出现更多高品质棉花的需求。

3. 可持续发展趋势:全球对于环境保护和可持续发展的重视程度不断提高,这也对棉花市场产生了影响。

消费者对于环保纺织品的需求增加,推动了有机棉花和可持续棉花的发展。

四、主要消费国家分析1. 中国:中国是全球最大的棉花消费国家和进口国家,棉花消费量占全球总量的约30%。

中国纺织工业的发展对于棉花市场有着重要影响。

2. 印度:印度是全球第二大棉花消费国家,棉花产量和消费量均居全球前列。

印度的纺织工业快速发展,对于棉花市场的需求量持续增加。

3. 美国:美国是全球最大的棉花出口国,同时也是重要的棉花消费国。

美国的棉花产量和贸易量对于全球棉花市场具有重要影响。

4. 巴西:巴西是南美洲最大的棉花生产和出口国,其棉花产量和贸易量逐年增加。

巴西的棉花市场潜力巨大,对于全球棉花市场的发展具有重要意义。

五、结论综上所述,全球棉花市场规模庞大且呈现稳定增长的趋势。

棉花价格受多种因素影响,但整体趋势相对稳定。

棉花市场分析

棉花市场分析随着全球经济的发展和人们生活水平的提高,棉花作为一种重要的纺织原料,在市场上扮演着重要的角色。

本文将对当前棉花市场进行分析,以便更好地了解市场动态和发展趋势。

一、全球棉花产量和消费情况1.1 全球棉花产量:根据最新数据,全球棉花产量主要集中在亚洲、非洲和美洲地区,其中中国、印度和美国是全球三大棉花生产国。

1.2 全球棉花消费:全球棉花消费主要集中在亚洲、欧洲和美洲地区,其中中国、印度和孟加拉国是全球三大棉花消费国。

1.3 全球棉花市场供需关系:目前全球棉花市场供需关系较为平衡,但由于各国经济发展水平不同,市场需求存在一定差异。

二、棉花价格走势分析2.1 国际棉花价格:国际棉花价格受多种因素影响,包括供需关系、政策调控、天气因素等。

近年来,国际棉花价格波动较大,但总体呈现上涨趋势。

2.2 国内棉花价格:国内棉花价格主要受国际市场价格和国内生产情况影响,近年来国内棉花价格波动较大,但总体呈现上涨趋势。

2.3 棉花价格走势预测:未来棉花价格将受到全球经济形势、政策调控和气候变化等因素的影响,价格波动仍将存在,但总体呈现稳定上涨趋势。

三、棉花市场需求分析3.1 纺织行业需求:棉花是纺织行业的主要原料之一,随着人们生活水平的提高,纺织品需求不断增加,对棉花市场需求也在增加。

3.2 化纤替代:随着合成纤维技术的不断发展,化纤产品在市场上的份额逐渐增加,对棉花市场需求造成一定影响。

3.3 新兴市场需求:一些新兴市场对棉花的需求逐渐增加,如印度尼西亚、越南等国家,对全球棉花市场形成一定支撑。

四、棉花市场供应分析4.1 生产国供应情况:各个棉花生产国的供应情况存在差异,中国、印度等国家的供应量较大,而一些非洲国家的供应量相对较少。

4.2 出口市场影响:棉花出口市场对供应情况有较大影响,一些主要出口国的政策调控和市场需求变化都会对全球供应情况产生影响。

4.3 生产成本影响:棉花生产成本包括种植、采摘、运输等多个环节,生产成本的波动会直接影响棉花市场供应情况。

棉花市场分析

棉花市场分析一、市场概况棉花是世界上最重要的纺织原料之一,广泛用于纺织品、家纺、服装等行业。

棉花市场分析旨在了解全球和国内棉花市场的发展趋势、供需关系、价格变动等因素,以帮助企业制定合理的采购和销售策略。

1. 全球棉花市场全球棉花市场在近几年保持稳定增长,主要受到亚洲国家的需求增加的推动。

中国、印度、美国是全球三大棉花生产国和消费国,占据了全球棉花市场的主导地位。

其他重要的棉花生产国包括巴西、巴基斯坦、土耳其等。

2. 国内棉花市场中国是全球最大的棉花生产国和消费国,也是重要的棉花进口国。

国内棉花市场受到国内纺织行业需求、政策调控、国际市场价格等因素的影响。

近年来,中国棉花市场呈现供需紧张、价格波动较大的特点。

二、供需关系分析棉花市场供需关系是影响棉花价格波动的重要因素。

1. 供给分析棉花供给主要受到种植面积、产量、库存等因素的影响。

全球棉花供给主要来自中国、印度和美国等国家。

国内棉花供给受到种植面积、天气、种植技术等因素的影响。

2. 需求分析棉花需求主要来自纺织行业和家纺行业。

全球纺织行业对棉花的需求稳定增长,尤其是亚洲国家的需求增加较快。

国内纺织行业是中国棉花需求的主要来源,家纺行业也对棉花有较大需求。

三、价格变动分析棉花价格的波动对企业的采购和销售策略有重要影响。

1. 国际市场价格国际市场的棉花价格受到全球供需关系、国际贸易政策、汇率变动等因素的影响。

近年来,国际市场棉花价格波动较大,主要受到中国和印度等国家的需求变化和政策调控的影响。

2. 国内市场价格国内棉花价格主要受到国内供需关系、政策调控、进口情况等因素的影响。

近年来,国内棉花价格波动较大,主要受到国内需求、政策调控和进口情况等因素的影响。

四、市场前景展望根据对全球和国内棉花市场的分析,可以得出以下市场前景展望:1. 全球棉花市场全球棉花市场将继续保持稳定增长,亚洲国家的需求将继续增加。

中国、印度、美国等国家将继续保持全球棉花市场的主导地位。

2013年近期棉花市场形势分析与展望

( R e s e a r c h C e n t e r f o r R u r a l E c o n o m y ,Mi n i s t r y o fA g r i c u l t u r e ,B e l l i n g 1 0 0 8 1 0 )

Abs t r a c t : Ch i na S c o t t o n ma r k e t h a s r e ma i ne d s t e a d y s i n c e 2 0 1 3. Do me s t i c s e e d c o t t o n p u r c h a s i ng p ic r e

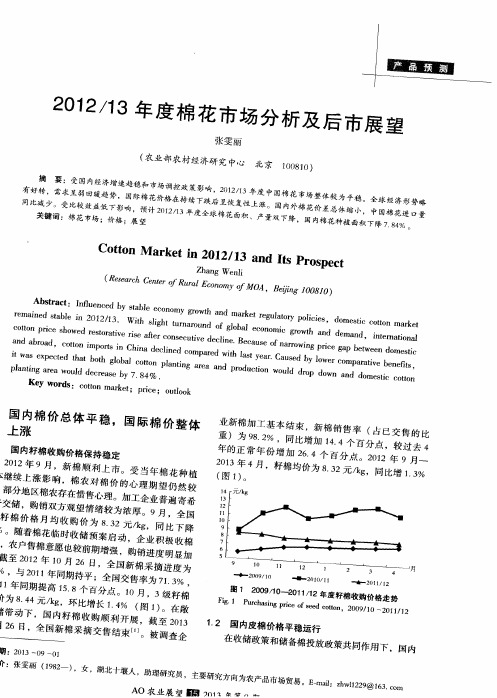

1 政 策 调 控 下 棉 花 市 场 供 给 充裕

1 . 1 2 0 1 2 / 1 3年度新 棉 收购 结束 2 0 1 3年 以来 ,在 国 家 临 时 收 储 政 策 继 续 推进 带 动下 ,企业 收 购积 极性 较高 ,籽 棉收 购 开展顺 利 。据 国家棉 花市 场 监测 系 统监 测 ,截 至 。被 调 查 企 业 新 棉 加 工基 本 结束 , 新 棉销 售 率 ( 占 已交 售 的 比重 ) 为 9 8 . 2 % ,同 比加 快 1 4 . 4个 百 分 点 ,较 过 去 4年 里 的 正 常 年 份 加 快

Ke y wo r d s :c o t t o n; ma r k e t s i t u a t i o n; p r o d u c t i o n o u l t o o k

2012/13年度棉花市场分析及后市展望

增 幅达 3 . 9 6 % 。临 时收储 政 策结 束 后 ,由 于缺 乏 收

储 价 格 支撑 ,加之 内外 价 差 巨大 ,市 场 对 国储 棉 需 求 量 整体 不 高 ,储 备 棉 投 放 成 交 比 例 仅 为 2 4 . 7 %。 受 此 影 响 ,皮 棉 价 格 持 续 稳 中 略 降 ,2 0 1 3年 8月 , 3 2 8级皮棉 月均 价跌 至 1 9 1 9 1元 / t ,较 4月最 高价 下 降了 1 % ( 图2 ) 。2 0 1 2年 9月 —2 0 1 3年 8月 ,国 内 3 2 8级皮 棉 价 格 整 体 上 涨 3 %。年度 均价 为 1 9 1 3 3

J a n . 2 0 0 7 t o Au g . 2 0 1 3

1 . 3 国 际棉 花 价 ,受 欧 债 危 机 和美 国 “ 财 政 悬 崖 ” 影 响 ,全 球棉 花需 求低 迷态 势未改 ,棉 花价 格延 续2 0 1 1 / 1 2年度 的下跌 态势 ,1 1 月 英 国棉花展 望价 格 指数 ( C o t l o o k A) 月 均 价 跌 至 1 7 8 . 2 9美 分 / k g 。1 2 月 ,受 美棉 出 口签 约顺 利影 响 ,国 际棉 价 小 幅 上 涨 。

落 ,但仍 居 历 史 高 位 ,仅 次 于 2 0 1 1 / 1 2年 度 同 期 。

2 0 1 2年 9 —1 0月 ,受 国 内外 价 差 较 大 影 响 ,我 国棉 花 进 口同 比继 续增 加 ,此 后 明 显 回落 。2 0 1 2 / 1 3年 度 ( 2 0 1 2年 9月_2 0 1 3年 7月 ) ,我 国累计进 口棉 花

一 困内3 2 8 级棉花销售价格 F C I n d e x M级进 口棉滑准税后 到岸价

全球棉花市场分析和价格展望

一、近期价格走势根据美国棉花市场经济月报2017年11月发布,过去一个月,多数棉花价格指数未出现明显波动,仅有巴基斯坦价格出现微涨。

10月,纽约期货12月份合约价格只在小范围内双边波动,波动范围在1455.05美元/t~1543.24美元/t之间,曾在10月中旬下跌至波动下限,月底又出现反弹。

最近的交易价格接近1499.14美元/t。

A指数基本上在1697.56美元/t~1763.70美元/ t之间双边波动。

中国棉花指数(CC)按国际价格维持在接近2425.09美元/t;按国内价格维持在16000元/t。

印度Shankar-6价格指数过去一个月内一直都接近1653.47美元/t,按其国内价格接近10835.16元/t。

巴基斯坦价格从10月初的1521.19美元/t涨至11月初的1587.33美元/t,按其国内价格从10150.7元/t涨至10658.23元/t。

二、供应、需求及贸易美国农业部4月报告再次上调对全球棉花产量和消费量的预期。

全球棉花产量被上调59.6万包,从1.209亿包调至1.215亿包。

全球棉花用量被上调120万包,从1.18亿包调至1.193亿包。

棉花用量被调高意味着全球库存预期下降。

但是,对阿根廷、孟加拉国、乌兹别克斯坦和几个非洲国家的历史数据的调整,导致2017/2018年度的全球期初库存被下调90.3万包。

期初库存的调整将11月对2017/2018年度期末库存的预期拉低,较10月的预测值减少150万包(从9240万包调至9090万包)。

中国的期末库存预期被上调20万包,从3950万包调至3970万包。

中国以外地区的期末库存被下调170万包(从5290万包调至5120万包)。

然而,按目前的预测,2017/2018年度中国以外地区的库存仍将达到历史最高值,超出其前一次历史最高值,2014/2015年度的4420万包(增加15%)。

产量被调整较大的国家包括:美国(上调26.2万包,从2120万包调至2160万包)、中国(上调50万包,从2450万包调至2500万包)、澳大利亚(下调20万包,从500万包调至480万包)和哈德(下调12万包,从27万包调至15万包)。

棉花市场分析

棉花市场分析一、市场概述棉花是世界上最重要的纺织原料之一,广泛应用于纺织、家居用品、医疗用品等行业。

棉花市场的发展与全球经济形势、国际贸易政策、纺织工业需求等因素密切相关。

本文将对全球棉花市场的规模、增长趋势、主要国家和地区的产量和消费情况进行分析,并重点关注中国棉花市场的发展。

二、全球棉花市场分析1. 市场规模和增长趋势根据国际棉花组织的数据,全球棉花产量在过去十年中保持稳定增长。

2019年,全球棉花产量达到XX万吨,比2010年增长了XX%。

预计未来几年,全球棉花市场将继续保持增长,受益于人口增加、经济发展和纺织工业的需求增加。

2. 主要国家和地区的产量和消费情况在全球棉花产量中,中国、印度、美国、巴西和巴基斯坦是最大的生产国家。

中国是全球最大的棉花生产国,2019年产量达到XX万吨。

印度紧随其后,产量为XX万吨。

美国、巴西和巴基斯坦的产量分别为XX万吨、XX万吨和XX万吨。

在消费方面,中国也是全球最大的棉花消费国。

中国的纺织工业庞大,对棉花的需求量巨大。

其他重要的消费国包括印度、巴基斯坦、孟加拉国和越南。

三、中国棉花市场分析1. 市场规模和增长趋势中国棉花市场在过去几年中保持稳定增长。

根据中国棉花协会的数据,2019年中国棉花产量达到XX万吨,比2010年增长了XX%。

预计未来几年,中国棉花市场将继续保持增长,受益于国内纺织工业的发展和消费者对高质量棉花产品的需求增加。

2. 市场竞争格局中国棉花市场竞争激烈,主要的棉花生产地包括新疆、河南、山东和四川等地。

新疆是中国最大的棉花生产地,其优质的长绒棉在市场上享有很高的声誉。

此外,一些国际棉花贸易公司也在中国设有办事处,参与中国棉花市场的竞争。

3. 市场需求和消费趋势中国纺织工业是全球最大的纺织工业,对棉花的需求量巨大。

随着人民生活水平的提高,消费者对高质量棉花产品的需求也在增加。

同时,环保意识的提高和可持续发展的要求也推动了市场对有机棉花和可回收棉花的需求增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精选ppt

8

• 2012年的棉花产量虽然有所增加, 但随着市场需求和国家储备需求的 增加以及国家对于棉农保护政策的 实施。

• 我组认为2012——2013年我国的棉 花价格虽有波动,价格整体会有所 上涨但上涨的幅度会很小。

精选ppt

5

我国进口配额数量或大幅减少(单位:万吨)

精选ppt

6

三、国内棉花产量增加

• 中国棉花协会(CCA)在其公布的一份报告中称, 今年棉花产量将超过预期的699万吨。我国为全 球最大棉花需求和进口国,去年棉花产量为660 万吨。

•

尽管今年棉花种植面积同比下降8.8%,至

7315亩,但更好的土壤条件以及虫灾的减少令总

体产量得到了提振。截至目前,大连期货交易所

期棉价格今年来已经累计下跌了9%。

•

我们去年棉花进口量同比上一年上升18.6%,

至336万吨,主要出口国为印度和美国。

精选ppt

7

四、纺织企业需求加大,现货价格上涨

• 纺织服装出口呈现回暖趋势,国外需求加大,随着纺织服 装传统消费旺季的到来,国外消费市场对纺织服装需求加 大,拉动了近期纺织服装出口呈现回暖趋势。

世界市场行情分析与预测

——2012-2013年棉花价格行情分析与预测

精选ppt

1

2012——2013年中国棉花价 格走势分析与预测

精选ppt

2

棉花产地

• 中国五大商品棉基地

江淮平原、江汉平原、南疆棉区、冀中南鲁西北豫北平原、 长江下游滨海沿江平原 • 在1982年以前,美国的棉花产量一直居世界首位,1982年 以后我国成为棉花生产第一大国,美国一直处于第二位。 同时中国的棉花消费量也居世界前列。

公顷,与2011/12年相似。精选ppt

12

二、全球棉花需求继续低迷• Nhomakorabea于欧洲债务危机难有实质解决之道,欧洲各国 在2012 年将采取紧缩的财政政策,以偿还债务。 这将进一步抑制棉花消费需求。从2011年年底的 情况看,纺织企业中长期订单情况不理想,这预 示着全球棉花消费或将维持低迷状态。根据美国 农业部的报告,在2011/12 年度,全球棉花消费 预计为2224.3 万吨,远低于2010/2011 年度的 2543.5 万吨的水平。保守估计,只要欧美经济不 出现重大转机,2012/13 年度全球消费量略有减 少,预估在2400.1 万吨左右。

精选ppt

13

三、全球棉花期末库存居高位

• 虽然2012/13年度世界棉花消费量较上月预测下调一百万包(1%), 但1.09亿包的预测数字仍然较上年增加近3%。中国预计在2012/13 年消耗4000万包棉花,较上年减少2%。如果确实如此,这将是8年 中最低的纺织厂用量。中国消费量减少这一块将被印度纺织厂用 量增加所抵消,2012/13年印度棉花消耗预计2130万包,较上年增 加6%。

二、国际棉价低,配额数量将减少

• 由于2011年国际棉花价格过低,为了稳定国内棉花价格,也为 了保护国内棉农利益,我们认为2012 年国家或执行偏紧的配 额政策,总的配额数量将较2011 年大幅减少。其中,关税内 配额数量89.4 万吨保持不变,但滑准税部分的配额或减少到 50 万吨左右,这样总配额数量为139.4 万吨。2011 年总配额 数量为359.4万吨,2010 年为356.2 万吨,2009 年为129.4 万吨。相比较配额数量比往年要少。根据财政部的政策,2012 年滑准税计算方法略有调整,通过新的计算办法,棉花进口成 本将有所增加。这也是为了防止国际低棉价对国内市场形成过 大冲击。所以在国际棉花价格不会对国内棉花价格形成太大的 冲击。

精选ppt

9

2012——2013年世界棉花 价格行情分析与预测

精选ppt

10

世界棉花产地

• 亚洲是世界最大的棉花产区,主要生产国有中国、印度、 巴基斯坦、乌兹别克斯坦和中亚一些国家,美国、澳大利 亚、巴西、墨西哥、埃及、阿根廷、土耳其、希腊等国家 都是重要的生产国。

• 中国、美国、印和巴基斯坦是最大的棉花生产国和消费国, 这四个国家的产量和消费量占世界棉花总产量和总消费量 的60%。

精选ppt

3

一、企业交储速度放缓,累计量高

• 到2012年3月31日国家累计收储棉花总量将在300 万吨左 右。据2011 年国家统计局公布的数据显示,我国棉花产 量总计660 万吨,这样国家收储比例预估将达到45%,这 对棉花价格的支撑力度较大。2011 年国内棉花产量预计 达到730 万吨左右,现货流通棉花430 万吨。一般来说, 全国纺织年用棉量在1000 万吨左右,即使考虑到欧洲债 务危机的影响,按照2012 年纺织企业用棉量减少30%计 算,到2012 年10 月新棉上市前的8 个月时间里,仍需 要用棉464 万吨。

• 收储期间,棉花进口配额可能不发或少发,这样 2012 年后半段,市场上流通的棉花资源将偏紧。按照收 储规定,只要现货价格指数低于19800元,收储都将继续。 当前,在国家储备与现货市场中,形成了一种动态平衡 机制。即现货低迷在19800元之下,企业交售储备,后期 现货市场棉花量偏少,棉价有上涨条件;只有等到现货 棉价反弹到19800元之上,企业才会选择在现货上销售, 停止交送储备,现货棉花量精选增ppt 加,棉价承压回落。 4

• 中国和印度预计将生产3050万包和2500万包,分别较上

年减少9%和6%。巴基斯坦2012/13年产量预计较上年减

少6%,至1000万包。美国是2012/13年主要棉花生产国

家中唯一的产量较上年提高的国家,预计提高9%,至

1700万包,因为上年发生了严重的干旱。全球收获面积

预计3370万公顷,较上年减少6%,而单产预计746公斤/

精选ppt

11

一、国际棉花产量有所减少

• 根据美国农业部报告,2012/13年度全球产量预测较上 年下降6%,至1.153亿包。修改预测显示较上月减少140 万包,因为,由于世界棉花价格持续下降,澳大利亚、 阿根廷和巴西预期减少棉花种植面积都在减少。澳大利 亚和巴西预期在2012/13年分别生产425万包和700万包 花,较上年分别减少10%和23%。2012/13年澳大利亚收 获面积预计降至475,000公顷,而巴西的面积预计减少 23%,至110万公顷。