全国煤炭进出口数据统计

2023年三季度我国煤炭价格走势分析:煤价仍承压

产能过剩未改善

产能过剩

煤炭产能

新增产能

根本改善

市场供给

老旧煤矿

Overcapacity

Coal production capacity

New production capacity

Old coal mines

Market supply

Fundamental improvement

产能过剩问题未改善,已成为当前全球经济发展的主要瓶颈之一

2. 国际运输成本上涨:受全球航运成本上涨和煤炭供应不足的双重影响,国际运输成本持续攀升,进一步加大了我国进口煤炭的压力。

ChatPPT Generation

External environmental disturbance impact

Part Four

外部环境扰动影响

外部需求恢复乏力

全球经济复苏放缓的原因多方面,其中最重要的因素是全球疫情防控不平衡,导致各国经济复苏速度存在差异。虽然一些国家已经成功控制了疫情并实现经济恢复,但是仍有一些国家面临疫情爆发的威胁,经济增长疲软。

下跌

压力

政策调控

供需关系

产能过剩

动力煤

炼焦煤

价格下跌受限

1. 市场供需失衡根据数据统计,2022年三季度我国煤炭产量相对稳定,但需求量仍然较大,导致煤炭供需矛盾进一步加剧。其中,工业产能回暖导致煤炭需求增长4%,而采暖季将至,居民生活用煤需求也将大幅增加。

2. 能源政策调整随着环保要求的不断提高,我国煤炭行业受到的整治力度加大,导致煤炭生产成本增加。同时,政府发布了限制煤炭进口的政策,限制了国内煤炭市场的供应量。这些因素使得煤价面临上涨压力。

3. 进口煤炭来源多元化近年来,我国进口煤炭的来源国家呈现出多样化的特点。以2022年三季度为例,进口煤炭主要来自X国、Y国和Z国,其中X国占比最大,达到了X%。

2023年煤炭贸易行业市场分析现状

2023年煤炭贸易行业市场分析现状煤炭贸易行业是中国重点支撑的能源行业之一,对于国民经济的发展具有重要的意义。

煤炭贸易行业的市场分析现状如下。

一、市场规模和产量:中国是世界上最大的煤炭生产和消费国,煤炭贸易规模也居世界前列。

根据《2019年全球煤炭市场报告》,中国煤炭进出口总量达到2.71亿吨,其中进口量为3.27亿吨,出口量为0.56亿吨。

煤炭贸易价值达到190.3亿美元,居全球首位。

二、需求结构和趋势:中国煤炭贸易行业的需求主要来自于国内能源市场。

煤炭广泛应用于电力、钢铁、建材等行业,作为国内主要能源来源之一,煤炭的需求量一直保持稳定。

但随着国家能源结构调整和环保政策的推进,煤炭需求将逐渐减少,替代能源的需求也将增加。

三、市场竞争格局:中国煤炭贸易行业的市场竞争格局相对集中。

大型国有企业占据了煤炭资源的绝对优势,具有价格优势和金融实力。

同时,私营企业和外资企业也在煤炭贸易市场中占有一定的份额。

另外,国内外煤炭价格的波动和国际贸易的变化也对市场竞争格局产生影响。

四、政策影响:中国政府对煤炭贸易行业有一系列的政策支持。

一方面,加大了对环保技术和生产方式的支持力度,鼓励企业进行煤炭清洁利用和绿色发展;另一方面,提高了煤炭进出口的关税和管控力度,以维护国内煤炭市场的稳定。

这些政策将对煤炭贸易市场产生一定的影响。

五、市场风险:中国煤炭贸易行业面临着一些市场风险。

首先,煤炭行业持续供给过剩,价格波动较大,给企业带来一定的经营风险;其次,国内外煤炭贸易政策的变化可能导致市场需求和价格波动,给企业经营带来不确定性;此外,环保政策的推进也可能对煤炭市场产生较大的影响。

总体来说,中国煤炭贸易行业市场规模庞大,需求量稳定,但也面临一些市场风险和政策挑战。

未来,随着国家能源结构调整和环保意识的增强,煤炭贸易行业将面临着一系列的机遇和挑战,需要企业积极应对,加快转型升级。

煤炭贸易可行性报告

煤炭贸易可行性报告1.引言随着全球经济的不断发展,能源需求量也在不断增加。

而煤炭作为传统的化石能源,在全球范围内仍然发挥着重要的作用。

在中国,煤炭资源丰富,是国家能源战略中不可或缺的一部分。

本文将就煤炭贸易的现状、前景和可行性进行探讨。

2.煤炭贸易现状中国是全球最大的煤炭生产国和消费国,但同时也是煤炭进口大国。

据国家统计局数据,2019年中国进口煤炭2.52亿吨,同比增长6.3%。

其中,澳大利亚、印度尼西亚和俄罗斯是中国的三大煤炭进口国。

另外,中国的煤炭出口也在逐年增加。

根据海关总署数据,2019年中国煤炭出口2.91亿吨,同比增长8.3%。

而这其中,大多数是低品质煤炭,主要出口到东南亚等地。

3.煤炭贸易前景尽管煤炭在全球能源结构中所占比重正在逐渐降低,但是由于其便宜的价格和广泛的应用领域,煤炭仍然是许多国家不可或缺的能源来源。

而中国的煤炭需求量也在持续增长,因此煤炭贸易前景非常广阔。

首先,中国的煤炭进口依然处于高位。

近年来,澳大利亚对中国煤炭出口量占比不断上升,因此中澳之间的煤炭贸易将继续保持稳定。

此外,中国与印度尼西亚、俄罗斯等国的贸易关系也在不断加强,这将为中国煤炭进口提供更多的选择。

其次,中国的煤炭出口将继续扩大。

随着环保政策不断加强,国内煤炭行业的产能将逐步减少,因此中国的煤炭出口将成为满足其他国家需求的重要来源。

4.煤炭贸易可行性煤炭贸易具有一定的可行性。

首先,全球煤炭市场需求量大,而中国的煤炭产量虽然较高,但也无法满足国内市场需求。

因此,中国需要进口大量的煤炭来满足国内需求。

其次,煤炭贸易可以为中国带来更多的经济利益。

通过进口低价煤炭来替代高成本的国内煤炭,可以降低企业的生产成本,提高生产效率,从而增加企业的利润。

另外,通过出口煤炭可以为国家带来更多的外汇收入。

再次,煤炭贸易可以促进国际合作与交流。

通过与其他国家进行煤炭贸易,可以促进经济联系和技术交流,增强国际合作意识。

此外,通过对国际市场的了解,可以为中国企业提供更多的商机和发展机会。

2023年煤炭贸易行业市场规模分析

2023年煤炭贸易行业市场规模分析随着工业化的快速发展,煤炭作为能源的地位日益重要。

煤炭贸易作为与之相关的重要产业之一,受到越来越多的关注。

本文将从市场规模、行业现状和未来趋势三个方面进行分析。

一、市场规模煤炭贸易行业是一个巨大的市场。

据统计,2019年,全球煤炭贸易量达到16亿吨,其中中国的贸易量占比约为30%。

中国是全球最大的煤炭市场,煤炭消费量和产量均居世界首位。

同时,中国的煤炭需求也在不断增长,这为煤炭贸易行业带来了更大的市场空间。

就国内市场而言,近年来中国政府加强对煤炭产能的控制,环保政策的推进,以及国际市场的波动等因素,导致煤炭价格波动较大。

但无论是价格上涨还是下跌,煤炭贸易行业都是稳定的。

随着煤炭的价值不断提升,煤炭贸易市场的规模也在不断扩大。

二、行业现状煤炭贸易行业的竞争环境相对较为激烈,市场需求和价格波动都要求行业从业者具备较强的敏锐度和应变能力。

目前,国内的煤炭交易方式主要有两种。

一种是通过线下交易的方式,即采煤企业直接与烟煤加工企业进行交易,这种交易方式存在着信息流不畅、信息真实性难以保证等问题;另一种是借助互联网平台实现线上交易,这种交易方式信息公开、透明度高,但需要应对互联网平台的竞争和问题。

另外,行业内企业之间的竞争也很激烈,市场份额分布较为分散。

目前市场领袖是中国煤炭进出口集团公司、山西焦煤集团、中煤能源等企业。

此外,还有一些小型贸易公司或者是互联网平台,通过快速反应和灵活的交易手段,在市场中占据了一定的份额。

三、未来趋势随着我国经济的转型,未来的煤炭需求可能会有所下降,但是随着环保政策的逐渐推进,替代能源市场的需求也将会逐渐扩大。

未来煤炭贸易行业可能会发生以下变化:1、企业之间的竞争格局将有所调整,市场份额将逐渐向大型企业集中。

2、互联网平台的作用将愈发明显,通过建立更加完善的合作体系,拓展新的市场空间。

3、煤炭贸易企业将会更加注重环保和安全,追求绿色的发展模式。

中国能源产量、进出口及消费量分析

中国能源产量、进出口及消费量分析一、分类能源(亦称能量资源或能源资源,是国民经济的重要物质基础,未来国家命运取决于能源的掌控。

能源的开发和有效利用程度以及人均消费量是生产技术和生活水平的重要标志。

二、能源产量情况《2021-2027年中国能源行业市场研究分析及投资战略规划报告》数据显示:能源是关系到人类社会发展和国民经济增长的最基本的要素之一。

2020年中国一次性能源产量为408000万吨标准煤,同比增长2.8%。

1、原煤、原油和天然气原煤产量略有增加,原油生产增速加快,天然气保持快速增长。

2020年中国原煤产量为38.4亿吨,同比增长2.4%;中国原油产量为1.95亿吨,同比增长2%;中国天然气产量为1925亿立方米,同比增长9.3%。

其中,2020年中国焦炭产量为 4.7亿吨,同比下降0.3%;汽油产量为13171.7万吨,同比下降6.7%;煤油产量为4049.4万吨,同比下降23.3%;柴油产量为15904.6万吨,同比下降4.4%;燃料油产量为3406万吨,同比增长37.9%。

2、电力产量情况中国电力发电量逐年增加。

2020年中国电力发电量为77790.6亿千瓦小时,同比增长3.7%。

其中,2020年中国水力发电量为13552亿千瓦小时,同比增长3.9%;中国火力发电量为52201亿千瓦小时,同比增长2.4%。

三、进出口情况2015-2020年中国原煤及原油进口数量逐年增加。

2020年中国原煤进口数量为30399万吨,同比增长1.5%;中国原油进口数量为54239万吨,同比增长7.3%。

其中,2020年中国汽油进口数量为48万吨,同比增长43.7%;中国煤油进口数量为255.23万吨,同比下降28.8%;中国柴油进口数量为119.17万吨;中国燃料油进口数量为1271.7万吨,同比下降14.4%。

2020年中国汽油出口数量为1600万吨,同比下降2.3%;中国煤油出口数量为998万吨,同比下降43.4%;中国柴油出口数量为1976万吨,同比下降7.6%;中国燃料油出口数量为1587万吨,同比增长42%。

coal 2010-2011

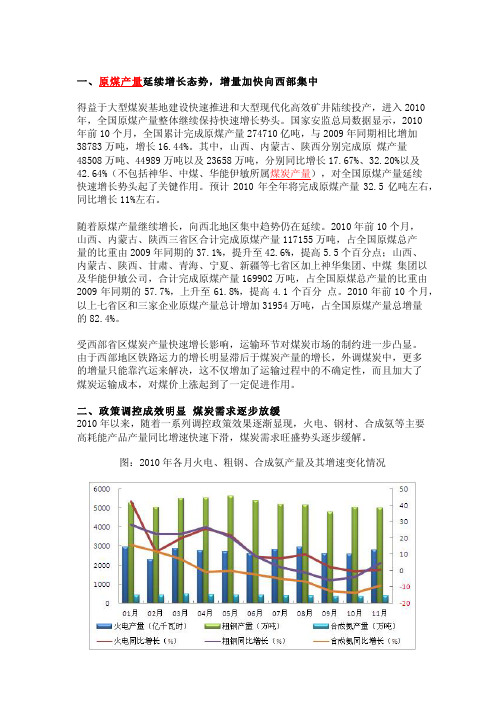

一、原煤产量延续增长态势,增量加快向西部集中得益于大型煤炭基地建设快速推进和大型现代化高效矿井陆续投产,进入2010年,全国原煤产量整体继续保持快速增长势头。

国家安监总局数据显示,2010 年前10个月,全国累计完成原煤产量274710亿吨,与2009年同期相比增加38783万吨,增长16.44%。

其中,山西、内蒙古、陕西分别完成原 煤产量48508万吨、44989万吨以及23658万吨,分别同比增长17.67%、32.20%以及42.64%(不包括神华、中煤、华能伊敏所属煤炭产量),对全国原煤产量延续快速增长势头起了关键作用。

预计2010年全年将完成原煤产量32.5亿吨左右,同比增长11%左右。

随着原煤产量继续增长,向西北地区集中趋势仍在延续。

2010年前10个月,山西、内蒙古、陕西三省区合计完成原煤产量117155万吨,占全国原煤总产量的比重由2009年同期的37.1%,提升至42.6%,提高5.5个百分点;山西、内蒙古、陕西、甘肃、青海、宁夏、新疆等七省区加上神华集团、中煤 集团以及华能伊敏公司,合计完成原煤产量169902万吨,占全国原煤总产量的比重由2009年同期的57.7%,上升至61.8%,提高4.1个百分 点。

2010年前10个月,以上七省区和三家企业原煤产量总计增加31954万吨,占全国原煤产量总增量的82.4%。

受西部省区煤炭产量快速增长影响,运输环节对煤炭市场的制约进一步凸显。

由于西部地区铁路运力的增长明显滞后于煤炭产量的增长,外调煤炭中,更多的增量只能靠汽运来解决,这不仅增加了运输过程中的不确定性,而且加大了煤炭运输成本,对煤价上涨起到了一定促进作用。

二、政策调控成效明显 煤炭需求逐步放缓2010年以来,随着一系列调控政策效果逐渐显现,火电、钢材、合成氨等主要高耗能产品产量同比增速快速下滑,煤炭需求旺盛势头逐步缓解。

图:2010年各月火电、粗钢、合成氨产量及其增速变化情况火电发电量增速整体呈回落态势。

2021年中国煤炭行业现状分析

2021年中国煤炭行业现状分析一、中国煤炭现状分析煤炭是地球上蕴藏量最丰富,分布地域最广的化石燃料。

主要分为烟煤和无烟煤、次烟煤和褐煤等四类。

世界煤炭可采储量的60%集中在美国(25%)、苏联加盟共和国(23%)和中国(12%)。

2016-2021年件,中国原煤产量总体比较稳定。

2021年中国原煤产量突破40亿吨,同比2020年增涨了5.99%。

2020年受疫情等因素影响,原煤产量略有下降,仅下降0.16%。

我国原煤主要产地有山西、陕西、内蒙古和新疆,2020年山西原煤产量为106306.8万吨,陕西原煤产量为67942.6万吨,内蒙古原煤产量为100091.3万吨,新疆原煤产量为26587.4万吨。

2021年1-10月,山西原煤产量为98231.0万吨,陕西原煤产量为57211.7万吨,内蒙古原煤产量为83233.5万吨,新疆原煤产量为24280.1万吨。

二、中国煤炭进出口据海关总署公布的最新数据显示,2021年12月份,我国进口煤量为3095万吨,较2020年12月份减少20.8%,较2021年11月份减少11.7%,同环比均出现下降。

2021年全年,我国共进口煤炭32322万吨,同比增长6.6%。

煤炭进口品种中,型煤的进口量占比最高,占比为37%;其次是炼焦煤和无烟煤,进口量占比约14%;褐煤进口量占比约为12%。

分煤种煤炭进口量占比三、煤炭运发量2020年全国铁路累计发运煤炭23.6亿吨,同比下降3.9%。

其中主要港口发运煤炭7.5亿吨,同比下降3.3%。

2021年1-10月,中国铁路累计发运煤炭20.97亿吨。

四、煤炭行业最新政策煤炭产业是我国重要的基础产业,煤炭产业的可持续发展关系国民经济健康发展和国家能源安全。

为全面贯彻落实科学发展观,合理、有序开发煤炭资源,提高资源利用率和生产力水平,促进煤炭工业健康发展,我国相关部门发布了一些列政策支持引导煤炭行业发展。

五、煤炭安全煤炭行业安全问题备受关注,据统计,2021年我国首次在第四季度没有发生重特大事故并且创造了矿山事故总量历史最低纪录。

2022年我国煤炭进出口分析

我国煤炭进出口分析截至11月16日,依据我们统计的数据,我国10月份煤炭进口372万吨,较上年同期增长15.03%;出口525万吨,较上年同期增长18.79%,其中出口增速在今年首次超过进口增速。

1-10月我国累计完成煤炭出口4,325万吨,较上年同期下降17.60%,煤炭进口4,231万吨,较上年同期增长44.17%,累计净出口93.7万吨,结束了我国从今年年初以来的煤炭净进口国局面。

评论:1.我国煤炭外贸状况的简洁回顾。

2022年,我国开头对煤炭外贸实行促“进”抑“出”的政策,逐步降低煤炭产品出口退税,2022年9月15日,煤炭的出口退税政策被取消,2022年11月1日起,又对煤炭加征5%的出口关税;06年两次降低了煤炭进口关税,从过去的5%降到1%,2022年6月1日起,煤炭的进口暂定税率从1%下调为零。

与国家政策变化相全都,2022年至2022年,我国的煤炭进口数量由1076万吨增加到3825万吨,年均增速高达52.6%;而同期我国的煤炭出口数量却由9394万吨渐渐下降到6330万吨,年均下降13.8%。

煤炭进出口的“一增一减”使得我国煤炭外贸局面发生了重大变化,自今年年初以来,我国呈现出净进口状态,这种累计净进口局面始终维持到9月份。

2.我们认为,目前煤炭净出口的局面主要由于下半年国内煤炭价格较国际煤炭价格增速偏低。

上半年,BJ国际标准动力煤现货价格相对处于低位,于50美元/吨—60美元/吨之间徘徊,而国内秦皇岛大同优混煤基准价格相对较高,处于470元/吨(62.7美元/吨)—500元/吨(66.7美元/吨)之间波动,因此上半年我国煤炭出口动力不足,而进口需求较大。

但是从6月份起,国际煤炭价格一路高歌猛进,从6月份的60美元/吨上涨到目前的80美元/吨,涨幅达33%,反观国内煤炭价格涨幅乏力,秦皇岛大同优混煤基准价格仅由6月份的490元/吨(65.3美元/吨)上涨到目前的530元/吨(70.7美元/吨),涨幅为8.1%,其增速远低于国际煤炭价格走势,也正是从7月份开头,我国已连续4个月消失单月净出口的局面。

2014年上半年全国煤炭进出口简况

2014年上半年全国煤炭进出口简况能源来源:发改委时间:2014/7/23据海关统计,2014年1~6月份进口煤炭1.6亿吨,同比增长0.9%。

出口316万吨,下降22.4%。

其中,2014年上半年,山西省出口煤及褐煤(以下简称煤)25.2万吨,比2013年同期(下同)下降52.3%,占全国煤出口总量的8%,价值1.9亿元,下降65.7%,出口平均价格为每吨753.9元,下降28%。

同期进口煤222.3万吨,下降13.3%,价值10亿元,下降22.3%,进口平均价格为每吨448.6元,下降10.4%。

中国2014年上半年煤炭生产供应简况能源来源:发改委时间:2014/7/23据有关方面数据,1~6月,全国煤炭生产略有下降,铁路煤炭发运11.5亿吨,同比增长0.7%。

净进口1.57亿吨,增长1.5%。

6月末,煤炭企业存煤9900万吨,全国重点电厂存煤7906万吨,可用23天。

2014年上半年天然气运行简况日期:2014年07月22日来源:发改委网站【字号:大中小】据运行快报统计,上半年,天然气产量632亿立方米,同比增长7.5%。

进口天然气约合283亿立方米,增长14.4%,其中,管道气增长15.2%;液化天然气增长13.9%。

天然气表观消费量887亿立方米,增长8.9%,其中,一季度增长8.4%;二季度增长9.4%。

7月23日发布:2014年上半年山西经济运行情况山西省统计局国家统计局山西调查总队(2014年7月23日)今年以来,面对宏观经济形势严峻复杂、全省经济下行压力不断加大、煤炭等资源性产品价格持续下跌的少有困难局面,省委、省政府审时度势、沉着应对,认真贯彻中央决策部署,及时提出止缓回稳促增工作方针,出台实施一系列精准有力政策举措,全省经济运行出现积极变化,止缓初见成效,回稳促增仍需努力,实现全年达到全国平均水平的目标任务仍然艰巨。

初步核算,上半年,全省生产总值6097.8亿元,按可比价格计算,增长6.1%,比一季度回升0.6个百分点。

2024年煤炭行业现状及发展趋势分析资料

随着环保意识的增强和能源结构的调整,煤炭行业正面临着严峻的形势。

然而,在2024年,煤炭行业仍然是中国的重要能源产业之一,具有重要的发展潜力。

首先,让我们来看看2024年的煤炭行业现状。

根据国家统计局数据,2024年中国全国煤炭产量为3.64亿吨,比上年减少9.0%。

煤炭消费量为3.87亿吨,同比下降4.7%。

同时,煤炭进口量为2.79亿吨,比上年增长20.6%。

这表明,虽然国内煤炭产量下降,但是对于煤炭的需求仍然存在,需要依靠进口来满足。

其次,我们来分析煤炭行业的发展趋势。

一方面,煤炭行业面临严格的环保压力。

2024年,中国国家发改委发布了《关于煤炭减量化发展的意见》,明确提出要实施煤炭生产能力过剩的化解工作,积极推进煤矿安全生产和绿色煤炭开发利用。

这意味着煤炭行业需要加大环保投入,提升煤炭生产的环保水平,减少污染物排放。

另一方面,煤炭行业也面临能源结构调整的挑战。

根据《中国能源发展报告2024》,在2024年,中国能源消费结构中煤炭比重为64%,但是随着清洁能源的发展,煤炭的地位将逐渐下降。

国家提出了大力发展清洁能源的目标,包括提高可再生能源的比重,推广电动汽车等。

这对煤炭行业来说,意味着需要不断提高煤炭清洁利用的技术水平,如煤炭气化、煤炭液化等。

此外,煤炭行业还面临供给侧的压力。

供给侧强调供给结构的优化和提高供给效率。

在煤炭行业中,供给侧意味着要减少低效、高耗能的煤矿,加大对先进技术的支持和推广,提高煤炭的品质和效益。

综上所述,2024年煤炭行业的现状是产量下降,消费量有所减少,进口量增加。

未来的发展趋势是加大环保投入,提高煤炭生产的环保水平;加强对清洁能源的研发和推广,减少对煤炭的依赖;推进供给侧,优化供给结构,提高供给效率。

煤炭行业在面临挑战的同时,也有机会转型升级,实现可持续发展。

2016年中国煤炭行业运行报告

2016年中国煤炭行业运行报告2016年,各地各部门认真贯彻落实党中央决策部署,积极推动供给侧结构性改革,不断加大煤炭行业化解过剩产能实现脱困发展的工作力度,取得了阶段性进展,超额完成了去产能任务,市场供需严重失衡局面得到改善,煤炭价格理性回归,企业生产经营状况有所好转。

但煤炭需求基本面并未发生明显改变,煤炭经济平稳运行尚缺乏坚实基础。

一、2016年煤炭经济运行情况(一)煤炭消费。

根据协会数据,2016年全国煤炭消费在连续两年下降的基础上同比继续下降1.3%,其中电力行业耗煤同比增长0.3%,钢铁行业耗煤下降1.4%,建材行业耗煤下降0.6%,化工行业耗煤增长4.2%。

(二)煤炭产量。

根据国家统计局数据,2016年全国规模以上煤炭企业原煤产量33.6亿吨,同比下降9.4%。

(三)煤炭进出口。

根据国家海关数据,2016年全国进口煤炭2.6亿吨,同比增长25.2%;出口878万吨,增长64.5%;净进口2.5亿吨,同比增加4800万吨,增长24.2%。

(四)煤炭发运。

根据协会数据,2016年全国铁路发运煤炭19.0亿吨,同比下降4.7%。

2016年主要港口发运煤炭6.4亿吨,同比基本持平。

(五)煤炭库存。

根据协会数据,2016年全社会存煤在连续四年增加后出现下降。

年末,重点煤炭企业存煤9300万吨,比年初减少3499万吨,下降27.3%。

重点发电企业存煤6546万吨,比年初减少812万吨,下降11.0%。

(六)煤炭价格。

根据协会数据,2016年煤炭价格大幅波动,逐步合理回归。

全国煤炭价格指数由年初的115.8点回升到11月中旬的162.4点,之后到年末回落至160.0点。

(七)煤炭投资。

根据国家统计局数据,2016年全国煤炭采选业固定资产投资完成3038亿元,同比下降24.2%,比2013年高点下降了42.3%。

其中民间投资1864亿元,同比下降18.3%,比2013年下降37.1%。

(八)行业效益。

2024年河南省煤炭工业市场规模分析

2024年河南省煤炭工业市场规模分析

1. 简介

本文主要对河南省煤炭工业市场规模进行分析。

首先介绍了煤炭工业在河南省的重要性,随后从产量、销售额和进出口等角度探讨了煤炭工业市场的规模。

2. 煤炭工业在河南省的重要性

煤炭是河南省的重要能源资源,对于支持河南省的经济发展起到了至关重要的作用。

煤炭工业在河南省的能源结构中占据重要地位,对维护河南省的能源安全具有特殊意义。

同时,煤炭工业也是河南省的主要产业之一,对于创造就业机会和推动经济增长也发挥了积极作用。

3. 煤炭产量分析

河南省的煤炭产量一直保持在较高水平。

根据统计数据显示,河南省每年的煤炭产量呈逐年增长趋势,显示了煤炭工业的持续发展。

煤炭产量的增长主要源于河南省丰富的煤炭资源和煤炭企业的积极开采。

4. 煤炭销售额分析

河南省的煤炭销售额也持续增长。

随着煤炭市场需求的增加,河南省煤炭企业的销售额逐年增长。

煤炭销售额的增加带动了河南省煤炭工业的发展,同时也为河南省的经济增长做出了积极贡献。

5. 煤炭进出口分析

河南省的煤炭进出口也是一个重要指标。

根据数据显示,河南省的煤炭进出口额呈逐年增长趋势。

煤炭出口对于河南省的经济发展具有重要意义,而煤炭进口则满足了河南省能源需求的不足。

6. 结论

综上所述,河南省的煤炭工业市场规模在不断扩大。

煤炭产量、销售额和进出口额都呈现出逐年增长的趋势,反映了河南省煤炭工业的发展潜力和活力。

河南省将继续加大对煤炭工业的支持力度,进一步提升河南省煤炭工业市场的规模与竞争力。

煤炭出口国市场概览

煤炭出口国市场概览随着全球经济的发展和工业的迅速扩张,煤炭作为一种主要的能源资源,扮演着至关重要的角色。

煤炭出口国市场在全球贸易中占据着重要的位置,既对全球能源供应起着支撑作用,也对各国经济和能源战略产生着深远影响。

本文将概述几个主要煤炭出口国市场的情况。

一、澳大利亚澳大利亚是世界上最大的煤炭出口国之一,其优质的煤炭资源使其在国际市场上占有重要地位。

澳大利亚煤炭出口主要面向亚洲市场,尤其是中国和印度等快速发展的经济体。

澳大利亚煤炭出口量在全球煤炭市场中占有相当大的比重,并且澳大利亚的煤炭出口还以高质量和稳定供应著称,因此备受国际买家的欢迎。

二、印度尼西亚印度尼西亚是全球煤炭出口的重要国家之一,其丰富的煤炭资源使其在国际市场上颇具竞争力。

印度尼西亚煤炭出口主要集中在亚洲市场,尤其是印度、中国和日本等国。

与澳大利亚相比,印度尼西亚的煤炭资源更多地以低热值煤为主,因此在一些低热值煤市场上有着一定的优势。

此外,印度尼西亚还积极开发煤炭转化和煤化工产业,以增加对煤炭的价值提升。

三、俄罗斯俄罗斯是世界上最大的煤炭出口国之一,其煤炭储量巨大,资源丰富。

俄罗斯煤炭出口主要面向欧洲市场,尤其是德国、荷兰和土耳其等国家。

俄罗斯煤炭的竞争力在于其低硫煤和高质量的焦煤。

此外,俄罗斯还致力于开发先进的清洁煤技术,以降低煤炭利用的环境影响,提升其在国际市场上的竞争力。

四、美国美国是世界上最大的煤炭生产国之一,同时也是主要的煤炭出口国之一。

美国煤炭主要面向亚洲市场,尤其是韩国、印度和日本等国家。

美国煤炭的竞争力在于其高质量和多样化的煤炭产品。

然而,由于环保压力和可再生能源的发展,美国煤炭出口面临着一些挑战,市场份额有所下降。

综上所述,煤炭出口国市场在全球能源贸易中起着举足轻重的作用。

澳大利亚、印度尼西亚、俄罗斯和美国等国家的煤炭资源丰富,且在市场竞争中具备一定的优势。

然而,随着全球绿色能源的崛起,煤炭市场也面临着不少挑战,如环保要求的提高和可再生能源的替代。

2022年5月份中国煤炭行业运行报告

2022年5月份中国煤炭行业运行报告 2022年以来,随着煤炭行业整顿工作的顺当进行,再加上国内需求的稳定上升,我国煤炭市场供需基本平衡,煤炭价格稳中有升,行业效益明显改善。

但同时,煤炭行业产能过剩问题开头凸现、煤价上涨空间缩小与成本大幅增加的冲突日益突出,进出口税率调整、资源税改革等政策也对煤炭行业的进展提出了新的挑战。

一、总体运行状况1.总体生产状况进入2022年以来,煤炭行业连续呈现出快速增长的趋势,行业生产状况较好。

2022年1-5月累计,煤炭行业共完成工业总产值3176.7亿元,同比增长24.7%。

2.产品销售状况今年以来,随着宏观经济的持续快速增长及重化工趋势的加强,全社会用煤需求连续上升,煤炭价格连续上扬,煤炭行业市场需求稳定增长。

2022年1-5月,煤炭行业共实现产品销售收入3284.3亿元,同比增长30.6%,增速比上年同期提高6.5个百分点。

3.企业总体经营状况今年以来,煤炭行业一改去年生产快速增长而利润增速下降的局面,企业赢利状况全面好转,行业效益大幅改善。

2022年1-5月累计,煤炭行业共完成利润总额308.6亿元,同比增长43.1%,增速比上年同期提高23.8个百分点。

受国家宏观政策和产业政策的影响,一部分小煤窑经营消失困难,因此煤炭行业的亏损程度虽然明显减轻,但企业亏损额同比仍有所上升。

2022年1-5月累计,煤炭行业亏损企业亏损额18.2亿元,同比增长10.7%。

二、财务状况分析1.产品销售成本状况由于资源税上调、环保要求提高、员工工资增加,煤炭行业新增成本因素较多。

2022年1-5月累计,煤炭行业共支出产品销售成本2367.9亿元,同比增长33.7%,增速大幅提高,行业成本压力增大。

2.财务费用增长状况从财务费用增长看,目前银行资金对煤炭行业的注入比较多,煤炭行业的进展在肯定程度上与银行的支持存在必定的联系。

2022年1-5月,煤炭行业财务费用支出50.9亿元,同比增长38.1%,比上年同期大幅提高21.3个百分点。

2021年中国煤炭市场发展现状及市场发展走势分析

2021年中国煤炭市场发展现状及市场发展走势分析煤炭是地球上蕴藏量最丰富,分布地域最广的化石燃料,构成煤炭有机质的元素主要有碳、氢、氧、氮和硫等,还有极少量的磷、氟、氯和砷等元素。

煤炭是世界上分布最广阔的化石能资源,主要分为烟煤和无烟煤、次烟煤和褐煤等四类。

一、煤炭发展现状2021年,全国原煤产量41.3亿吨,较上年增加2.3亿吨,同比增长5.7%,创历史新高;其中,规模以上煤炭企业原煤产量40.7亿吨,同比增长4.7%。

我国煤炭生产重心加快向晋陕蒙新地区集中、向优势企业集中。

2021年,山西、内蒙古、陕西、新疆、贵州、安徽等6个省(区)原煤产量超亿吨,产量共计35.4亿吨,占全国的85.8%。

2021年,全国规模以上煤炭产量企业原煤产量40.7亿吨,同比增长 4.7%;2021年,全国规模以上企业12月煤炭产量1241万吨,较上年同期增加106万吨;规模以上企业7月煤炭产量1013万吨,较上年同期减少13万吨。

2021年,全国煤炭进口量3.23亿吨,较上年增加0.19亿吨,同比增长6.6%,创2013年以来新高;出口煤炭260万吨,同比下降18.4%;煤炭净进口3.2亿吨,同比增长6.8%。

我国煤炭转运能力提高。

2021年,全国铁路累计发运煤炭22.62亿吨以上,较上年增加1.04亿吨,同比增长4.82%。

环渤海七港口发运煤炭8亿吨以上,同比增长8.7%。

截止2021年12月末,全国煤炭企业存煤5800万吨,较年初增长5.6%;全国主要港口存煤5931万吨,较年初增长18.9%;全国统调电厂存煤1.68亿吨,较年初增长29.0%,创历史新高。

我国煤炭中长期合同制度彰显稳价作用。

2021年,动力煤中长期合同(5500大卡下水煤)全年均价为648元/吨,同比上涨105元/吨,保持相对稳定,发挥了保供稳价“压舱石”作用。

2021年,全国规模以上煤炭企业营业收入32897亿元,较上年增加12895亿元,同比增长58.3%;应收账款4313.7亿元,同比增长60.1%;资产负债率64.9%。

煤炭行业的煤炭进口与出口分析掌握国际贸易动态开拓海外市场

煤炭行业的煤炭进口与出口分析掌握国际贸易动态开拓海外市场随着经济的发展和工业化进程的推进,煤炭作为一种重要的能源资源,在全球范围内的需求不断增长。

对于煤炭行业来说,掌握国际贸易动态,实现煤炭的进口与出口平衡,并开拓海外市场,具有重要的意义。

本文将分析当前煤炭行业的进口与出口情况,并探讨如何在国际贸易中开拓海外市场。

一、煤炭进口情况分析目前,中国煤炭市场面临着环保压力和供需矛盾的双重挑战,因此煤炭的进口成为了必然选择。

根据最新的数据显示,中国煤炭进口量持续增长。

众所周知,中国煤炭资源较为丰富,但随着煤炭矿山的逐渐枯竭以及环保政策的不断加强,国内煤炭产量不足以满足需求。

因此,中国煤炭企业需要通过进口来弥补供需缺口。

在选择煤炭进口国家时,中国煤炭企业需要综合考虑多个因素。

首先,进口国家的资源储量和质量要求是选择的重要标准。

其次,进口国家的政策环境、贸易壁垒等因素也会影响到进口决策。

此外,物流和运输成本也是一个重要的考虑因素。

煤炭行业需要寻找合适的供应链,确保煤炭能够以合理的价格和快捷的方式进口到国内。

通过合理选择进口国家,中国煤炭企业能够实现煤炭供应的稳定性和多样化,降低国内对于煤炭的依赖程度。

二、煤炭出口情况分析除了煤炭进口,中国煤炭行业也在积极开展煤炭的出口贸易。

中国煤炭的出口量也在逐年增长,这得益于中国煤炭企业的积极开拓海外市场和提升产品质量。

目前,中国煤炭主要出口到亚洲、非洲和欧洲等地区。

然而,煤炭出口也面临着一些挑战。

首先,国际市场竞争激烈,中国煤炭企业需要提升产品质量和竞争力,才能在国际市场取得更大的份额。

其次,国际环保要求日益严格,中国煤炭企业需要加强环保建设和技术改造,以满足国际市场的需求。

此外,国际贸易政策的变化和贸易壁垒也对煤炭出口产生了影响。

中国煤炭企业需要密切关注国际贸易动态,灵活调整出口策略,以应对不确定性因素。

三、开拓海外市场的策略为了稳固和拓展海外市场,中国煤炭行业可以采取一些有效的策略。

煤炭行业周报:8月煤炭行业数据汇总及分析

煤炭行业研究/行业周报报告摘要:近期,国家统计局公布了8月煤炭产业相关数据,具体如下:1. 煤炭生产及相关方面,原煤生产降幅收窄:8月份,生产原煤3.3亿吨,同比下降0.1%;日均产量1051万吨,环比增加25万吨。

1—8月份,生产原煤24.5亿吨,同比下降0.1%;由于进口端政策持续收紧,未出现放松迹象,煤炭进口降幅继续扩大:8月份,进口煤炭2066万吨,环比减少544万吨,同比下降37.3%;1—8月份,进口煤炭2.2亿吨,同比增长0.2%;港口煤炭综合交易价格持续下跌:8月28日,秦皇岛港5500大卡、5000大卡和4500大卡煤炭价格分别为每吨551元、497元和442元,比7月31日分别下跌4元、6元和6元。

2. 电力方面,由于高温天气来临,居民及生产用电需求端正增长;且经济复苏拉动各产业需求持续增长,电力生产增速较快且年内首现正增长:8月份,发电量7238亿千瓦时,同比增长6.8%,增速比上月加快4.9个百分点;日均发电量233.5亿千瓦时,环比增加14.1亿千瓦时。

1—8月份,发电量47728亿千瓦时,同比增长0.3%。

分品种看,8月份,火电发电增速由负转正,同比增长6.2%; 3. 水泥及焦炭方面,在基建、地产等下游产业逐步复苏的拉动下,产量均呈现正增长局面:水泥产量22489万吨,同比增长6.6%,增速较上月增长3.0%;焦炭产量4128万吨,同比增长2.9%,增速较上月增长2.6%;4. 工业及地产方面,在宏观经济持续恢复的情况下均有一定程度的增长:8月份,规模以上工业增加值同比实际增长5.6%(以下增加值增速均为扣除价格因素的实际增长率),增速较7月份加快0.8个百分点。

从环比看,8月份,规模以上工业增加值比上月增长1.02%。

1至8月份,工业增加值同比增长0.4%,而1至7月份为下降0.4%,累计增速实现由负转正。

房地产开发投资稳步增长,带动煤炭产业链大宗商品需求端的持续上升:1至8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1至7月份提高1.2个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

动力煤

动力煤

2004年6月 2004年7月 2004年8月 2004年9月 2004年10月 2004年11月 2004年12月 2005年1月 2005年2月 2005年3月 2005年4月 2005年5月 2005年6月 2005年7月 2005年8月 2005年9月 2005年10月 2005年11月 2005年12月 2006年1月 2006年2月 2006年3月 2006年4月 2006年5月 2006年6月 2006年7月 2006年8月 2006年9月 2006年10月 2006年11月 2006年12月 2007年1月 2007年2月 2007年3月 2007年4月 2007年5月 2007年6月 2007年7月 2007年8月 2007年9月 2007年10月 2007年11月 2007年12月 2008年1月 2008年2月 2008年3月 2008年4月

2008年5月 2008年6月 2008年7月 2008年8月 2008年9月 2008年10月 2008年11月 2008年12月 2009年1月 2009年2月 2009年3月 2009年4月 2009年5月 2009年6月 2009年7月 2009年8月 2009年9月 2009年10月 2009年11月 2009年12月 2010年1月 2010年2月 2010年3月 2010年4月 2010年5月 2010年6月 2010年7月 2010年8月 2010年9月 2010年10月 2010年11月 2010年12月

162 186 113 199 169 199 215 201 118 216 193 236 232 282 170 169 208 241 296 257 259 368 385 313 230 234 236 309 318 442 430 460 364 510 461 352 394 360 376 363 352 417 390 409 282 422008年7月 2008年8月 2008年9月 2008年10月 2008年11月 2008年12月 2009年1月 2009年2月 2009年3月 2009年4月 2009年5月 2009年6月 2009年7月 2009年8月 2009年9月 2009年10月 2009年11月 2009年12月 2010年1月 2010年2月 2010年3月 2010年4月 2010年5月 2010年6月 2010年7月 2010年8月 2010年9月 2010年10月 2010年11月 2010年12月

391 699 478 337 208 256 269 447 366 145 227 196 119 114 124 191 202 205 143 207 182 162 226 171 146 127 139 170 186 121 128 145

249 539 367 274 170 206 223 350 332 121 206 163 108 82 90 153 163 160 114 157 152 126 185 144 75 73 96 105 134 88 84 95

700 600 500 400 300 200 100 0 动力煤 冶金煤 无烟煤

中国煤炭进口分煤种统计(万吨) 中国煤炭进口分煤种统计(万吨)

进口量

单位: 单位:万吨 冶金煤 0 0 10 0 0 4 4 0 4 4 0 0 15 4 6 4 4 18 32 31 47 17 16 68 44 30 58 66 34 无烟煤 38 23 27 17 23 22 13 19 24 23 26 22 20 16 25 27 30 32 25 32 29 31 40 31 42 41 58 58 43

416 278 339 379 370 349 217 267 299 488 572 916 943 1607 1389 1177 1255 1114 1265 1638 1608 1311 1522 1352 1100 1211 1309 1326 1532 1232 1388 1734

102 69 92 84 82 68 50 91 52 85 68 172 298 529 383 303 426 408 524 609 573 485 511 438 314 365 434 347 505 356 366 438

单位: 中国煤炭进出口量 单位:万吨 年份 进口 出口 1953年 95 1954年 151 1955年 2 163 1956年 24 203 1957年 7 188 1958年 57 200 1959年 125 199 1960年 124 212 1961年 142 332 1962年 141 261 1963年 120 260 1964年 130 298 1965年 199 336 1966年 160 397 1967年 113 349 1968年 108 213 1969年 96 146 1970年 123 227 1971年 122 287 1972年 135 282 1973年 156 282 1974年 184 288 1975年 259 300 1976年 206 227 1977年 204 263 1978年 244 312 1979年 215 463 1980年 195 590 1981年 194 694

18000 16000 14000 12000 10000 8000 6000 4000 2000 0

进口 出口

1953-2010年中国煤炭进出口情况(万吨) 1953-2010年中国煤炭进出口情况(万吨) 年中国煤炭进出口情况

中国煤炭出口量 日期 2002年1月 2002年2月 2002年3月 2002年4月 2002年5月 2002年6月 2002年7月 2002年8月 2002年9月 2002年10月 2002年11月 2002年12月 2003年1月 2003年2月 2003年3月 2003年4月 2003年5月 2003年6月 2003年7月 2003年8月 2003年9月 2003年10月 2003年11月 2003年12月 2004年1月 2004年2月 2004年3月 2004年4月 2004年5月 出口 454 565 696 738 498 646 848 784 904 652 735 813 749 719 718 826 595 682 832 966 1017 691 638 953 502 897 546 781 753

中国煤炭进口量 进口 103 146 101 95 64 50 70 50 94 100 86 104 148 106 77 56 57 68 75 74 115 66 78 110 110 87 133 151 111

单位 65 124 64 78 42 25 52 32 67 73 60 82 113 86 46 25 24 18 18 11 38 18 23 11 25 16 18 27 34

69 36 34 34 14 14 31 38 4 3 0 7 0 8 3 10 6 13 7 4 13 4 6 7 14 13 9 14 8 9 5 12

71 122 76 28 23 35 14 58 30 21 20 26 11 25 31 28 33 31 22 46 16 31 35 20 56 41 33 51 43 23 39 4

20 39 13 65 30 32 60 33 19 32 33 30 60 48 43 48 51 77 87 74 79 124 85 92 45 69 68 64 67 162 123 157 180 181 96 99 77 93 105 105 71 93 79 102 101 110 79

748 720 578 679 476 668 580 565 464 688 548 323 538 479 517 515 519 365 556 348 568 528 448 355 475 388 441 516 362 425 515 255 375 308 365 295 339 505 400 389 447 337 515 486 254 87 223

76 44 42 42 32 76 67 58 43 42 42 25 51 29 50 43 58 40 45 31 45 21 54 36 44 26 39 58 28 36 19 42 33 28 31 10 13 20 8 24 12 20 12 17 12 17 31

57 81 29 41 43 61 46 50 26 66 54 30 59 57 25 66 41 40 52 33 68 32 43 48 26 40 38 52 51 29 56 31 33 34 49 37 29 48 59 34 66 61 45 71 33 39 37

煤炭主要进口国分国别统计

日期

2002年1月 2002年2月 2002年3月 2002年4月 2002年5月 2002年6月 2002年7月 2002年8月 2002年9月 2002年10月 2002年11月 2002年12月 2003年1月 2003年2月 2003年3月 2003年4月 2003年5月 2003年6月 2003年7月 2003年8月 2003年9月 2003年10月 2003年11月 2003年12月 2004年1月 2004年2月 2004年3月 2004年4月 2004年5月

单位: 单位:万吨 冶金煤 45 75 104 72 91 53 153 120 167 149 158 122 114 131 146 102 93 92 120 81 96 136 70 126 37 30 39 59 26 无烟煤 43 53 44 72 23 55 52 71 84 39 73 51 79 55 62 38 46 63 55 74 73 53 44 95 28 62 64 65 51 日期 2002年1月 2002年2月 2002年3月 2002年4月 2002年5月 2002年6月 2002年7月 2002年8月 2002年9月 2002年10月 2002年11月 2002年12月 2003年1月 2003年2月 2003年3月 2003年4月 2003年5月 2003年6月 2003年7月 2003年8月 2003年9月 2003年10月 2003年11月 2003年12月 2004年1月 2004年2月 2004年3月 2004年4月 2004年5月 367 437 548 594 383 539 642 592 653 464 503 641 556 533 510 686 455 528 657 803 848 502 524 733 425 804 443 658 676