工程经济学课后习题答案计算题刘晓君答案共36页文档

工程经济学课后习题答案计算题刘晓君答案

第四章 习 题

8.已知方案A、B、C的有关资料如习题表4—2所示,基准收益率为15%,试分别用净现 值法与内部收益率对这三个方案优选。

方案 A B C

初始投资 3000 3650 4500

年收入 1800 2200 2600

年支出 800 1000 1200

经济寿命 5年 5年 5年

解: (1)用净现值对方案进行评价

1360

01

234

56 7 8

8000

解: (2)求使用年限

NPV 8000 1360(P / A,10%,n) 0 (P / A,10%,n) 5.8824 n1 9, (P / A,10%,9) 5.7590 n2 10, (P / A,10%,10) 6.1446 n 9 5.8824 5.7590 0.1234 10 9 6.1446 5.7590 0.3856 n 9 0.1234 (10 9) 9.32年

NPV(A) 3000 (1800 800)(P / A,15%,5) 300010003.3522 352.2 NPV(B) 3650 (22001000)(P / A,15%,5) 365012003.3522 372.6 NPV(C) 4500 (26001200)(P / A,15%,5) 450014003.3522 193.08

2

3

450

550

650

-1550

-1000

-350

0.8696 391.32 -1608.68

0.7561 415.86 -1192.82

0.6575 427.38 -765.44

4 700

工程经济学课后习题答案计算题刘晓君答案

利用复利公式:(F / A,11.5%,10) (1 i)n 1 (111.5%)10 1 17.13

i

11.5%

利用复利系数表:当i1 10%, (F / A,10%,10) 15.9374 当i2 12%, (F / A,12%,10) 17.5487

11.5% 10% x 15.9374 12% 10% 17.5487 15.9374

4 700

350 0.5718 400.26 -365.18

5 800

1150 0.4972 397.76 32.58

解:(1)静态投资回收期 Pt = 4-1+(350/700)=3.5 (年) 动态投资回收期:Pt′= 5-1+(365.18/397.76)=4.92(年)

NPV04 2000 450(P / F,15%,1) 550(P / F,15%,2) 650(P / F,15%,3) 700(P / F,15,4) 365.18万元 NPV5 800(P / F,15%,5) 397.76万元 NPV05 365.18 397.76 32.58万元

500(P / A,12%,3)(P / F,12%,6) 432.05(P / A,12%,4)(P / F,12%,9) 450(P / F,12%,14) 100.78万元

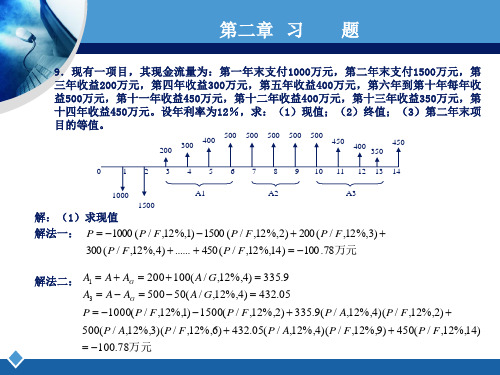

第二章 习 题

工程经济学第三版刘晓君第五章课后答案

工程经济学第三版刘晓君第五章课后答案1、企业生产车间使用的固定资产发生的下列支出中,直接计入当期损益的是( )。

[单选题] *A.购入时发生的安装费用B.发生的装修费用C.购入时发生的运杂费D.发生的修理费(正确答案)2、企业摊销自用的无形资产时,借记“管理费用”科目,贷记()科目。

[单选题] *A.“投资收益”B.“累计摊销”(正确答案)C.“营业外收入”D.“无形资产”3、.(年浙江省第一次联考)下列各项中,不属于会计核算的前提条件的是()[单选题] *A持续经营B货币计量C权责发生制(正确答案)D会计主体4、某企业去年发生亏损235 000元,按规定可以用本年度实现的利润弥补去年全部亏损时,应当()。

[单选题] *A.借:利润分配——弥补亏损235 000 贷:利润分配——未分配利润235 000B.借:盈余公积235 000 贷:利润分配——未分配利润235 000C.借:其他应收款235 000 贷:利润分配——未分配利润235 000D.不做账务处理(正确答案)5、甲公司的注册资本为1 000万元,2019年5月10日接受乙公司专利权进行投资。

该专利权的账面价值为420万元,双方协议约定的价值为440万元(协议约定价值公允),占甲公司注册资本的20%,则甲公司接受乙公司投资的专利权入账价值()万元。

[单选题] *A.200B.430C.420D.440(正确答案)6、.(年浙江省第三次联考)下列属于事前核算职能的是()[单选题] *A记账B分析C考核D预测(正确答案)7、.(年浙江省第一次联考)中国现代会计学之父潘序伦先生倡导“信以立志,信以守身,信以处事,信以待人,毋忘“立信',当必有成”,这句话体现的会计职业道德内容是()[单选题] *A坚持准则B客观公正C诚实守信(正确答案)D廉洁自律8、按现行企业会计准则规定,短期借款发生的利息一般应借记的会计科目是()。

[单选题] *A.短期借款B.应付利息C.财务费用(正确答案)D.银行存款9、企业购入的生产设备达到预定可使用状态前,其发生的专业人员服务费用计入()科目。

刘晓君 工程经济学(第四版) 第2章 习题解析

(P/F,6%,13)+450 *(P/F,6%,14)

现值P=-1000*(P/F,6%,1)-1500 *(P/F,6%,2) +200 *(P/F,6%,3)

+300 *(P/F,6%,4)+400 *(P/F,6%,5) +500 *(F/A,6%,5) *

9.5%

.

=

45

1+9.5% −1

7.8代入n

=0.1883423

年限和利率的线性内插法,考虑到误差可能会较大,

只采用复利公式计算

11.5%代入i

10代入n

3.某设备价格为55万元,合同签订时支付了10万元,然后采用分期付款

方式。第一年末付款14万元,从第二年起每年的年中及年末付款4万元。

设年利率为5%,每半年复利一次。问多少年能付清设备价款。

有误差

?

8

8.6

9

n

(3)(P/A,8.8%,7.8)

①复利公式

P=A*

1+ −1

1+

(A/P,10%,10)

.

78

1+8.8% −1

.

=

78

8.8% 1+8.8%

=5.4777490

(4)(A/F,9.5%,4.5)

①复利公式

A=F*

1+ −1

(A/F,11.5%,10)

8.8%代入i

第2章 现金流量与资金时间价值

习题

1.现有一项目,其现金流量为:第一年末支付1000万元,第二年末支付

工程经济学第三版刘晓君第三章课后题答案

工程经济学第三版刘晓君第三章课后题答案1、计提固定资产折旧时,可以先不考虑固定资产残值的方法是()。

[单选题] *A.年限平均法B.工作量法C.双倍余额递减法(正确答案)D.年数总和法2、.(年嘉兴三模考)()就是会计在经济管理中固有的、内在的客观功能。

[单选题] * A会计的含义B会计的特点C会计的任务D会计的职能(正确答案)3、.(年浙江省高职考)下列各项中,不属于经济业务的经济活动是()[单选题] *A采购原材料并验收入库B生产产品领用原材料C支付职工工资D签订产品销售合同(正确答案)4、关于无形资产的后续计量,下列是说法中正确的是()。

[单选题] *A.使用寿命不确定的无形资产,应该按系统合理的方法摊销B.使用寿命不确定的无形资产,应按10年摊销C.企业无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式(正确答案)D.无形资产的摊销方法只有直线法5、销售费用不包括()。

[单选题] *A.产品包装费B.公司经费(正确答案)C.广告费D.产品保险费6、企业收取包装物押金及其他各种暂收款项时,应贷记()科目。

[单选题] *A.营业外收入B.其他业务收入C.其他应付款(正确答案)D.其他应收款7、企业交纳的下列税款,不需要通过“应交税费”科目核算的是()。

[单选题] *A.增值税B.印花税(正确答案)C.土地增值税D.资源税8、商标权有法定有效期限,一般商标权的有效期限为()。

[单选题] *A.5年B.10年(正确答案)C.15年D.20年9、企业生产车间发生的固定资产的修理费应计入()科目。

[单选题] *A.制造费用B.生产成本C.长期待摊费用D.管理费用(正确答案)10、某企业2018年6月期初固定资产原值10 500万元。

6月增加了一项固定资产入账价值为750万元;同时6月减少了固定资产原值150万元;则6月份该企业应提折旧的固定资产原值为( )万元。

[单选题] *A.1 1100B.10 650C.10 500(正确答案)D.10 35011、.(年嘉兴二模考)企业对固定资产计提折旧以()假设为基本前提。

工程经济学课后习题答案计算题刘晓君答案共36页

谢谢!

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不功的秘诀为何,且尽全力做你应该做的事吧。——美华纳

工程经济学课后习题答案计算题刘晓 君答案

•

6、黄金时代是在我们的前面,而不在 我们的 后面。

•

7、心急吃不了热汤圆。

•

8、你可以很有个性,但某些时候请收 敛。

•

9、只为成功找方法,不为失败找借口 (蹩脚 的工人 总是说 工具不 好)。

•

10、只要下定决心克服恐惧,便几乎 能克服 任何恐 惧。因 为,请 记住, 除了在 脑海中 ,恐惧 无处藏 身。-- 戴尔. 卡耐基 。

40、学而不思则罔,思而不学则殆。——孔子

最新工程经济学课后习题答案第二版刘晓君主编.

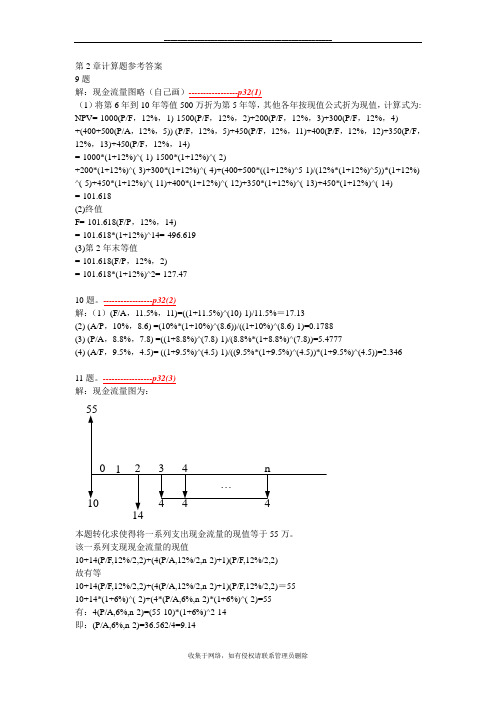

第2章计算题参考答案9题解:现金流量图略(自己画)-----------------p32(1)(1)将第6年到10年等值500万折为第5年等,其他各年按现值公式折为现值,计算式为: NPV=-1000(P/F,12%,1)-1500(P/F,12%,2)+200(P/F,12%,3)+300(P/F,12%,4)+(400+500(P/A,12%,5)) (P/F,12%,5)+450(P/F,12%,11)+400(P/F,12%,12)+350(P/F,12%,13)+450(P/F,12%,14)=-1000*(1+12%)^(-1)-1500*(1+12%)^(-2)+200*(1+12%)^(-3)+300*(1+12%)^(-4)+(400+500*((1+12%)^5-1)/(12%*(1+12%)^5))*(1+12%) ^(-5)+450*(1+12%)^(-11)+400*(1+12%)^(-12)+350*(1+12%)^(-13)+450*(1+12%)^(-14)=-101.618(2)终值F=-101.618(F/P,12%,14)=-101.618*(1+12%)^14=-496.619(3)第2年末等值=-101.618(F/P,12%,2)=-101.618*(1+12%)^2=-127.4710题。

-----------------p32(2)解:(1)(F/A,11.5%,11)=((1+11.5%)^(10)-1)/11.5%=17.13(2) (A/P,10%,8.6) =(10%*(1+10%)^(8.6))/((1+10%)^(8.6)-1)=0.1788(3) (P/A,8.8%,7.8) =((1+8.8%)^(7.8)-1)/(8.8%*(1+8.8%)^(7.8))=5.4777(4) (A/F,9.5%,4.5)= ((1+9.5%)^(4.5)-1)/((9.5%*(1+9.5%)^(4.5))*(1+9.5%)^(4.5))=2.34611题。

刘晓君 工程经济学(第四版) 第4章 习题解析

现金流量乘以折现系数

=-2000+450*0.8696+550*0.7561+650*0.6575+700*0.5718+

800*0.4971

代入折现系数

=32.49

NPV=32.49≥0

方案可行

③IRR

I1=15%

iC=15%,NPV=32.49≥0

i2>i1,取17%

用计算公式

NPV2=-2000+450/(1+17%)^1+550 /(1+17%)^ 2+650

线性内插求IRR

NPV1

445.328

IRR i i1

(i2 i1 ) = 6% +

*2%=7.39%

445.328+184.624

NPV1 NPV2

(2)希望得到10%的收益率

10%复利系数表

-8000+1360*(P/A,10%,n)=0

10%

N

(P/A,10%,n)=5.8824

(2)若希望得到10%的收益率,该仓库至

少多少年才值得投资?

15

(1)使用8年时,其内部收益率为多少?

1360元

年

0

1

2

3

4

5

6

7

8

i1=6%

NPV1=-8000+1360*(P/A,6%,8)=-8000+1360*6.2098=445.328

i2=8%

8000元

NPV2=-8000+1360*(P/A,8%,8)=-8000+1360*5.7466= -184.624

工程经济学 刘晓君 第四版 第3章习题解析详解

折旧额算法=60000*25%

15000

第二年

25%

60000-15000=45000

=45000*25%

11250

第三年

25%

45000-11250=33750

=33750*25%

8437.5

第四年

25%

33750-8437.5=25312.5

=25312.5*25%

6328.125

为 200000 元; 外购洗衣机零配件支付50000元(含税)。增值税税率为

13%,试求该企业12月要缴纳的增值税金及附加。

增值税额=销项税额-进项税额

销项税额=销售额×增值税率

=营业收入(含税销售额)÷(1+增值税率)×增值税率

进项税额=外购原材料、燃料及动力费÷(1+增值税率)×增值税率

•5----增值税税金

第八年

最后两年折旧额 =(固定资产账面净值-净残值)/2

4339.355

•2----折旧 年数总和法

2.某设备的原值为2.4万元,预计净残值为0.2万元,折旧年限确定为7年,试

尚可使用年数

ni

当年折旧率

100%

采用年数总和法计算各年的折旧额。

n( n 1)

逐年使用年数之和

2

年折旧额 D=(原值-残值)×年折旧率

增值税额=销项税额-进项税额

消费税额=销售收入/(1+增值税率)*适用税率

城市维护建设税

Text.

增值税及消费税

的附加

税率分别为7%(市区)、5%(县城、建

制镇)、1%(不在上述地区)

教育费附加

地方教育费附加

税率3%

税率2%

工程经济学刘晓君答案

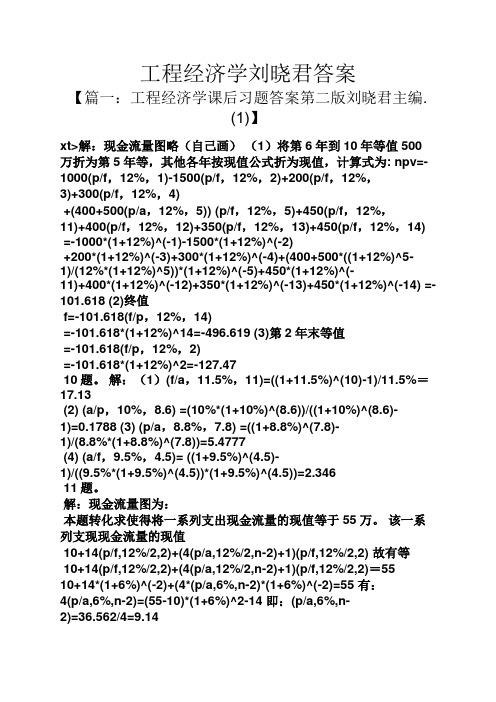

工程经济学刘晓君答案【篇一:工程经济学课后习题答案第二版刘晓君主编.(1)】xt>解:现金流量图略(自己画)(1)将第6年到10年等值500万折为第5年等,其他各年按现值公式折为现值,计算式为: npv=-1000(p/f,12%,1)-1500(p/f,12%,2)+200(p/f,12%,3)+300(p/f,12%,4)+(400+500(p/a,12%,5)) (p/f,12%,5)+450(p/f,12%,11)+400(p/f,12%,12)+350(p/f,12%,13)+450(p/f,12%,14) =-1000*(1+12%)^(-1)-1500*(1+12%)^(-2)+200*(1+12%)^(-3)+300*(1+12%)^(-4)+(400+500*((1+12%)^5-1)/(12%*(1+12%)^5))*(1+12%)^(-5)+450*(1+12%)^(-11)+400*(1+12%)^(-12)+350*(1+12%)^(-13)+450*(1+12%)^(-14) =-101.618 (2)终值f=-101.618(f/p,12%,14)=-101.618*(1+12%)^14=-496.619 (3)第2年末等值=-101.618(f/p,12%,2)=-101.618*(1+12%)^2=-127.4710题。

解:(1)(f/a,11.5%,11)=((1+11.5%)^(10)-1)/11.5%=17.13(2) (a/p,10%,8.6) =(10%*(1+10%)^(8.6))/((1+10%)^(8.6)-1)=0.1788 (3) (p/a,8.8%,7.8) =((1+8.8%)^(7.8)-1)/(8.8%*(1+8.8%)^(7.8))=5.4777(4) (a/f,9.5%,4.5)= ((1+9.5%)^(4.5)-1)/((9.5%*(1+9.5%)^(4.5))*(1+9.5%)^(4.5))=2.34611题。

工程经济学课后习题答案计算题刘晓君答案课件

投资回收期

01

投资回收期是指项目投 资所能收回所需的时间 。

02

它通常用于评估项目的 短期收益,是衡量项目 风险和回报的重要指标 。

03

投资回收期的计算公式 为:投资回收期 = 初始 投资 / 年净现金流量。

04

投资回收期越短,说明 项目的风险越低,投资 回报越快。

内部收益率

内部收益率(Internal Rate of Return, IRR)是指项目

的长短等因素。

选择方法

可以采用净现值法、净年值法、 增量投资分析法等指标进行比较

和选择。

相关方案的经济比较与选择

相关方案

是指两个或两个以上的方案之间存在一定的关联或相互影响的关系 。

经济比较

在相关方案的经济比较中,需要综合考虑各方案的盈利能力、清偿 能力、抗风险能力等指标,以及各方案之间的相互影响和作用。

净现值

01 02 03 04

净现值(Net Present Value, NPV)是指项目在整个寿命期内预期现 金流的折现值与初始投资的差额。

NPV用于衡量项目在考虑资金时间价值下的经济价值。

NPV的计算公式为:NPV = Σ(CFt / (1 + r)^t) - I(其中CFt为第t年 的现金流量,r为折现率,I为初始投资)。

国民经济评价的步骤包括确定评价范围、识别费用和效益、估算费用和

效益的价值、进行不确定性分析和环境影响评估等,通过这些步骤可以

对项目的国民经济状况进行全面评估。

07 工程项目的可行性研究与 项目后评价

工程项目的可行性研究

总结词

工程项目的可行性研究是项目实施前的重要评估过程,主要评估项目的经济、技术、环境和社会等方 面的可行性。