2008年个人所得税计算

我国个人所得税政策发展历程及计税方式

我国个人所得税政策发展历程及计税方式一、个人所得税是什么个人所得税是政府对个人收入征收的一种税收。

不同国家和地区的个人所得税制度可能有所不同,但通常包括以下几个基本要素:纳税人:通常是在一定时期内(如一年)内获得收入的个人。

课税对象:包括工资、薪金、奖金、利息、股息、租金、版税、资本利得等各类收入。

税率:可能采用单一税率或累进税率。

累进税率意味着税率随着收入的增加而提高。

免税额:通常有一个基本的免税额,即在一定金额以下的收入不需要缴纳税款。

扣除项:包括基本扣除、专项扣除、专项附加扣除等,允许纳税人从应纳税所得额中扣除一部分。

税收抵免:某些情况下,纳税人可以享受税收抵免,减少应缴税款。

申报方式:可能包括自行申报、预扣预缴、代扣代缴等方式。

税收征管:税务机关负责个人所得税的征收和管理。

税收用途:个人所得税是政府收入的重要来源,用于支持公共服务和社会保障等。

税收政策:政府可能会根据经济和社会情况调整个人所得税政策,如提高免税额、调整税率等。

在中国,个人所得税法规定了具体的税率、扣除标准和税收优惠政策。

例如,自2019年起实施的个人所得税改革增加了专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等支出。

二、我国个人所得税的发展历程中国的个人所得税制度自1980年建立以来,经历了多次重要的改革和调整,以适应经济发展和居民收入水平的变化。

1980年:第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》,标志着中国个人所得税制度的建立。

1986年:国务院发布了《中华人民共和国个人收入调节税暂行条例》,对本国公民的个人收入统一征收个人收入调节税。

1993年:八届全国人大常委会四次会议通过了《全国人大常委会关于修改<中华人民共和国个人所得税法>的决定》,发布新修改的《中华人民共和国个人所得税法》。

1994年:国务院配套发布了《中华人民共和国个人所得税法实施条例》,进一步完善了个税的法律体系。

个人所得税例题

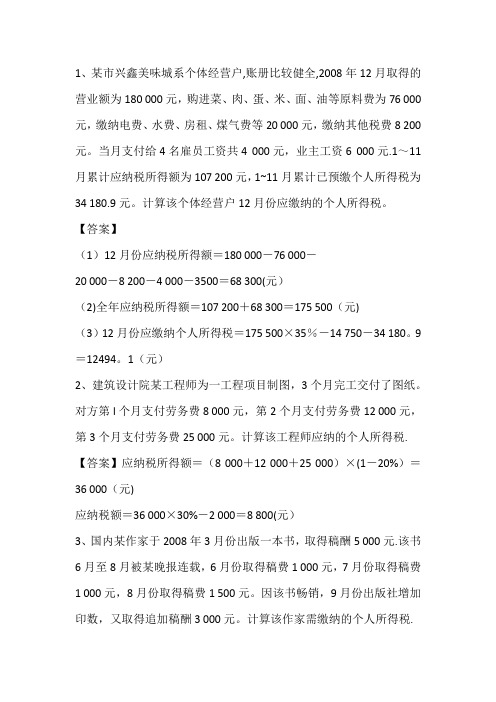

1、某市兴鑫美味城系个体经营户,账册比较健全,2008年12月取得的营业额为180 000元,购进菜、肉、蛋、米、面、油等原料费为76 000元,缴纳电费、水费、房租、煤气费等20 000元,缴纳其他税费8 200元。

当月支付给4名雇员工资共4 000元,业主工资6 000元.1~11月累计应纳税所得额为107 200元,1~11月累计已预缴个人所得税为34 180.9元。

计算该个体经营户12月份应缴纳的个人所得税。

【答案】(1)12月份应纳税所得额=180 000-76 000-20 000-8 200-4 000-3500=68 300(元)(2)全年应纳税所得额=107 200+68 300=175 500(元)(3)12月份应缴纳个人所得税=175 500×35%-14 750-34 180。

9=12494。

1(元)2、建筑设计院某工程师为一工程项目制图,3个月完工交付了图纸。

对方第l个月支付劳务费8 000元,第2个月支付劳务费12 000元,第3个月支付劳务费25 000元。

计算该工程师应纳的个人所得税. 【答案】应纳税所得额=(8 000+12 000+25 000)×(1-20%)=36 000(元)应纳税额=36 000×30%-2 000=8 800(元)3、国内某作家于2008年3月份出版一本书,取得稿酬5 000元.该书6月至8月被某晚报连载,6月份取得稿费1 000元,7月份取得稿费1 000元,8月份取得稿费1 500元。

因该书畅销,9月份出版社增加印数,又取得追加稿酬3 000元。

计算该作家需缴纳的个人所得税.【答案】(1) 出版时应纳个人所得税税额=5000×(1-20%)×20%×(1-30%)=560(元)(2)加印时取得的稿酬应与出版时取得的稿酬合并为一次计税,再减除出版时已纳税额,则应纳个人所得税税额=8000×(1-20%)×20%×(1-30%)-560=336(元)(3)个人的同一作品连载,应合并连载而取得的所有报酬作为一次稿酬所得,计征个人所得税.因此,连载收入应纳税=(1000+1000+1500-800)×20%×(1-30%)=378(元)(4)作家需缴纳的个人所得税合计=560+336+378=1274(元)4、某人某年取得特许权使用费两次,一次收入为3000元,另一次收入为4500元。

中国税制-所得税制(四)_真题无答案-交互

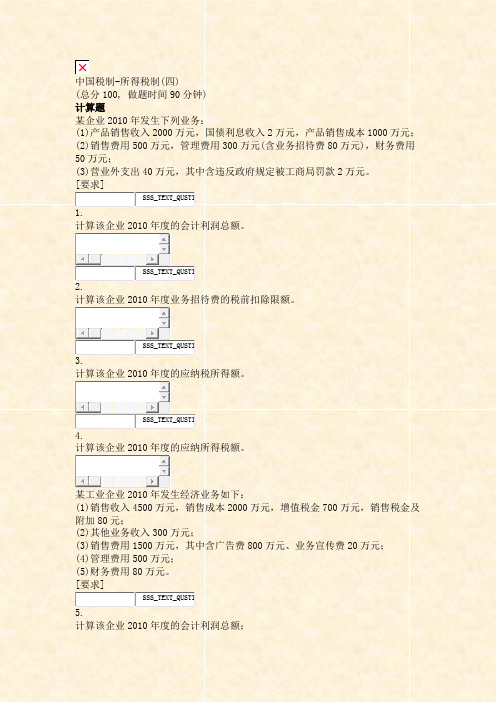

中国税制-所得税制(四)(总分100, 做题时间90分钟)计算题某企业2010年发生下列业务:(1)产品销售收入2000万元,国债利息收入2万元,产品销售成本1000万元;(2)销售费用500万元,管理费用300万元(含业务招待费80万元),财务费用50万元;(3)营业外支出40万元,其中含违反政府规定被工商局罚款2万元。

[要求]SSS_TEXT_QUSTI1.计算该企业2010年度的会计利润总额。

SSS_TEXT_QUSTI2.计算该企业2010年度业务招待费的税前扣除限额。

SSS_TEXT_QUSTI3.计算该企业2010年度的应纳税所得额。

SSS_TEXT_QUSTI4.计算该企业2010年度的应纳所得税额。

某工业企业2010年发生经济业务如下:(1)销售收入4500万元,销售成本2000万元,增值税金700万元,销售税金及附加80元;(2)其他业务收入300万元;(3)销售费用1500万元,其中含广告费800万元、业务宣传费20万元;(4)管理费用500万元;(5)财务费用80万元。

[要求]SSS_TEXT_QUSTI5.计算该企业2010年度的会计利润总额;SSS_TEXT_QUSTI6.计算该企业2010年广告业务宣传费的扣除限额;SSS_TEXT_QUSTI7.计算该企业2010年度广告业务宣传费的超支金额;SSS_TEXT_QUSTI8.计算该企业2010年度应缴纳的所得税税额。

9.某零售商店2010年度取得商品销售收入60万元(不合增值税);商品销售成本40万元,商品销售费用8万元;缴纳增值税2.30万元,城市维护建设税及教育费附加2300元;管理费用4.50万元,财务费用2万元;营业外收入2000元,营业外支出5000元。

[要求] 计算该商店全年应纳企业所得税额。

SSS_TEXT_QUSTI10.某公司2010年度取得销售收入8000万元,其中免税收入500万元,生产成本4000万元,销售费用500万元,管理费用500万元,财务费用100万元,交纳土地使用税10万元,另外转让资产收入100万元,资产净值50万元,接受捐赠收入100万元,本年发生业务招待费20万元,另外研发费用100万元。

个人所得税

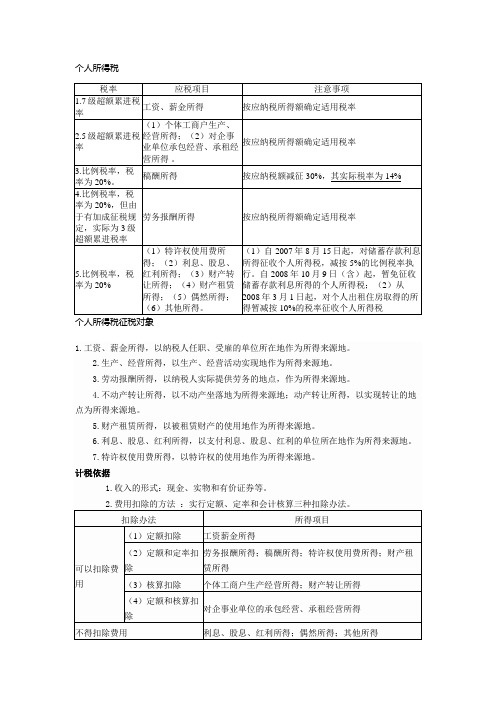

个人所得税个人所得税税目(一)工资、薪金所得1.工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

提示:奖金是指所有具有工资性质的奖金,免税奖金的范围在税法中另有规定。

2.不属于工资、薪金所得的项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。

3.对雇员免收差旅费、旅游费:按照“工资、薪金所得”项目征税;对非雇员免收差旅费、旅游费:按照“劳务报酬所得”项目征税。

(二)个体工商户的经营所得1.“个人独资企业”、“个人合伙企业”比照个体工商户的生产、经营所得项目征税。

2.出租车驾驶员从事客货营运取得的收入对出租车不拥有所有权:按“工资、薪金所得”项目征税;对出租车拥有所有权:比照“个体工商户的生产经营所得”项目征税。

(三)对企业、事业单位的承包经营、承租经营所得1.个人对企事业单位承包、承租经营后,工商登记改变为个体工商户:按个体工商户的生产、经营所得项目征收个人所得税,不再征收企业所得税。

2.个人对企事业单位承包、承租经营后,工商登记仍为企业的,不论其分配方式如何:先缴纳企业所得税,然后承包人缴纳个人所得税。

具体包括以下两种情况:(1)承包、承租人对企业经营成果不拥有所有权,仅按合同(协议)规定取得一定所得的,应按工资、薪金所得项目征收个人所得税。

(2)承包、承租按合同(协议)规定只向发包方、出租方缴纳一定的费用,缴纳承包、承租费后的企业的经营成果归承包、承租人所有的,其取得的所得,按对企事业单位承包、承租经营所得项目征收个人所得税。

(四)劳务报酬所得劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务报酬的所得(共29项)。

外籍人员个人所得税的计算缴纳

外籍人员个人所得税计算缴纳从2008年3月1日起,在中国境内外商投资企业与外国企业中工作外籍人员取得工资薪金所得,及应聘在中国境内企事业单位、社会团体、国家机关中工作外籍专家取得工资薪金所得附加扣除费用2800元,即在原扣除标准2000元根底上加计扣除2800元,共可扣除4800元。

如,在某外商投资企业中工作美国专家〔非居民纳税人〕2021年6月份取得该企业发放工资收入20000元人民币,那么该人员应纳税所得额为20000-〔2000+2800〕=15200〔元〕,所以,应纳税额为15200×20%-375=2665〔元〕。

本文以下介绍外籍人员取得工资薪金、奖金以及其他几种情况个人所得税具体缴纳方法。

一、在华外籍人员取得各项奖金计税方法〔一〕在华外籍人员取得全年一次性奖金计税方法在华外籍人员取得全年一次性奖金具体计税方法取决于其是否为居民纳税人:1.假设外籍人员为居民纳税人,那么其取得全年一次性奖金适用?国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题通知?〔国税发[2005]9号〕规定,单独作为一个月工资、薪金所得计算纳税,具体计税方法为:先将当月取得全年一次性奖金,除以12个月,按其商数确定适用税率与速算扣除数。

如果在发放年终一次性奖金当月,雇员当月工资薪金所得低于税法规定费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额差额〞后余额,按上述方法确定全年一次性奖金适用税率与速算扣除数。

计算公式如下:雇员当月工薪所得够缴税标准,适用公式为:应纳税额一雇员当月取得全年一次性奖金×适用税率-速算扣除数雇员当月工薪所得不够缴税标准,适用公式为:应纳税额=〔雇员当月取得全年一次性奖金-雇员当月工薪所得与费用扣除额差额〕×适用税率-速算扣除数例如,美国A先生已在中国境内一外商投资企业工作3年,2021年12月,他取得含税年终奖金60000元,其工资为每月4000元。

2008年个人所得税率表

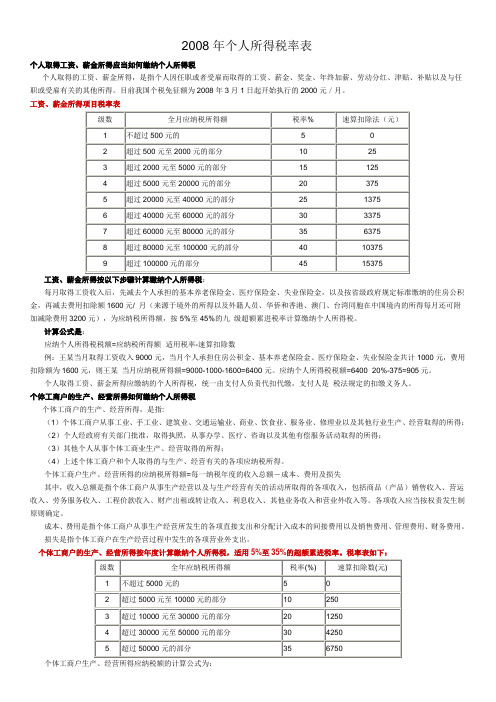

2008年个人所得税率表个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

目前我国个税免征额为2008年3月1日起开始执行的2000元/月。

工资、薪金所得项目税率表工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额1600元/ 月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元,则王某当月应纳税所得额=9000-1000-1600=6400元。

应纳个人所得税税额=6400×20%-375=905元。

个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产、经营所得的应纳税所得额=每一纳税年度的收入总额-成本、费用及损失其中,收入总额是指个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入等。

个人所得税计算实例讲解(2011注税教材)

第六节应纳税额的计算(全面掌握)内容:11个税目计算(分类分项计算方法)、15项特殊问题一、工资、薪金所得的计税方法(一)应纳税所得额工资、薪金所得实行按月计征的办法。

自2008年3月1日起,减除费用由1 600元调整为2 000元。

因此,工资、薪金所得以个人每月收入额固定减除2 000元费用后的余额为应纳税所得额。

计算公式为:应纳税所得额=月工资、薪金收入-2 000元(二)减除费用的具体规定——月扣除4 800元1.附加减除费用。

附加减除费用所适用的具体范围是:(1)在中国境内的外商投资企业和外国企业中工作的外籍人员;(2)应聘在中国境内企业、事业单位、社会团体、国家机关中工作的外籍专家;(3)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;(4)华侨和香港、澳门、台湾同胞。

2.雇佣和派遣单位分别支付工资、薪金的费用扣除。

(1)只有雇佣单位在支付工资、薪金时,才可按税法规定减除费用,计算扣缴税款;(2)派遣单位支付的工资、薪金不再减除费用,以支付全额直接确定适用税率,计算扣缴个人所得税。

【例题·综合题节选】(2010年)我国公民陆某是境内M公司工程师,2009年3月,M公司派陆某到境内N公司协助完成一项重要工程,在N公司工作期间,M公司继续向陆某支付工资,但取消职务奖金,由N公司每月向陆某支付补助。

2009年陆某收入如下:(1)在M公司每月取得基本工资5 000元。

(2)1~2月份从M公司每月取得职务工资4 000元。

(3)3~12月份从N公司每月取得补助6 000元。

(4)陆某为M公司监事会成员,12月份领取监事费30 000元。

根据以上资料,回答下列问题:(1)N公司每月向陆某支付工资时,应代扣代缴个人所得税()元。

A.475.00B.777.27C.825.00D.1 425.00[答疑编号1752020401:针对该题提问]『正确答案』A『答案解析』在雇佣单位和派遣单位每个月支付工资代扣代缴的时候,只有雇佣单位N公司扣除费用。

个人所得税

标准二: 居住时间 一个纳税年度内在中国境内住满365天

居住期间离境—— 一次不超过30日, 多次累计不超过90日,不扣减天数。

居民纳税人要履行无限纳税义务

境内外收入都要缴纳个人所得税

非居民纳税人只履行有限纳税义务

只对境内收入缴纳个人所得税

个人独资企业 的投资者

合伙企业的 每个合伙人

2000 年 起 成 为 纳 税 人

除2000元免征额外,还包括基本养老保险费、基本 医疗保险费、失业保险费、住房公积金、公务用车 和通讯补贴独生子女补贴等预先扣除项目

例

• 某民办大学老师李某2009年2月应发基本工资2000元,岗位补贴 600元,全勤奖励400元。单位从其应付工资中扣缴按政府规定由 个人负担的基本养老和医疗保险、住房公积金支出共200元,还扣交 为其因物业管理纠纷而被物业公司索取的保安费100元。

• 对扣缴义务人按照所扣 缴的税款,付给2%的手 续费。

二、纳税期限

扣缴义务人每月所扣的税款,自行申报纳税人每月 应纳的税款,都应当在次月七日内缴入国库,并向 税务机关报送纳税申报表。

工资薪金所得的纳税期限

按月计征,由扣缴义务人或纳税人 在次月7日内缴入国库,并向税务机 关报送纳申报表。

个人所得税

第一节

一、定义:

概述

个人所得税,是指对个人(自然人)取得的各项应税 所得征收的一种税。

哪些个人要交个人所得税

二、纳税义务人: 在中国境内有住所,或者无住所而在境内居住满一年的个人, 从中国境内和境外取得的所得,依照本法规定缴纳个人所得税

居民纳税义务人

在中国境内无住所又不居住或者无住所而在境内居住 不满一年的个人,从中国境内取得的所得,依照本法 规定缴纳个人所得税。

08年个税计算方法

2008年个人所得税计算公式

征缴个人所得税的计算方法,个税起征点原来是1600,现在是2000,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

全月应纳税所得额=(应发工资-四金)-2000

实发工资=应发工资-四金-缴税

扣除标准:2008年3月份起,个税按2000元/月的起征标准算

工资、薪金所得适用个人所得税九级超额累进税率表

级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)

一不超过500元 5 0

二超过500元至2000元10 25

三超过2000元至5000元15 125

四超过5000元至20000元20 375

五超过20000元至40000元25 1375

六超过40000元至60000元30 3375

七超过60000元至80000元35 6375

八超过80 000元至100000元40 10375

九超过100000元45 15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经

营所得适用

级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)

一不超过5,000元的 5 0

二超过5,000元到10,000元的部分10 250

三超过10,000元至30,000元的部分20 1,250

四超过30,000元至50,000元的部分30 4,250

五超过50,000元的部分35 6,750

劳务报酬所得适用

级

全月应纳税所得额(含税所得额)税率%速算扣除数(元)

数

一不超过20,000元的20 0 二超过20,000元到50,000元的部分30 2,000 三超过50,000元的部分40 7,000。

个税起征点3500

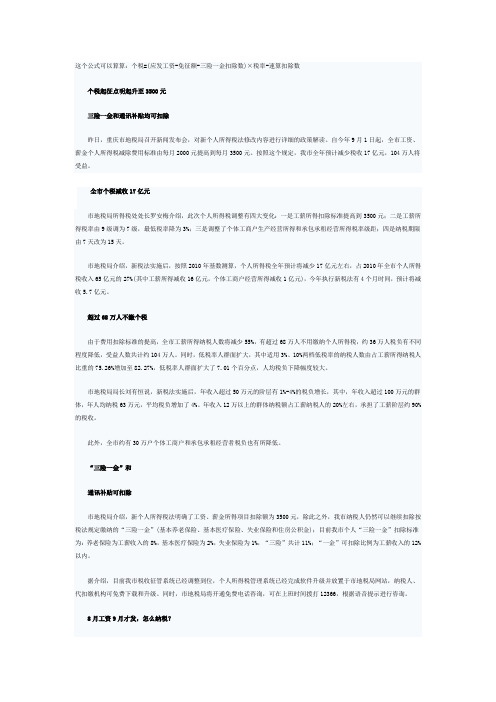

这个公式可以算算:个税=(应发工资-免征额-三险一金扣除数)×税率-速算扣除数个税起征点明起升至3500元三险一金和通讯补贴均可扣除昨日,重庆市地税局召开新闻发布会,对新个人所得税法修改内容进行详细的政策解读。

自今年9月1日起,全市工资、薪金个人所得税减除费用标准由每月2000元提高到每月3500元。

按照这个规定,我市全年预计减少税收17亿元,104万人将受益。

全市个税减收17亿元市地税局所得税处处长罗安梅介绍,此次个人所得税调整有四大变化:一是工薪所得扣除标准提高到3500元;二是工薪所得税率由9级调为7级,最低税率降为3%;三是调整了个体工商户生产经营所得和承包承租经营所得税率级距;四是纳税期限由7天改为15天。

市地税局介绍,新税法实施后,按照2010年基数测算,个人所得税全年预计将减少17亿元左右,占2010年全市个人所得税收入65亿元的27%(其中工薪所得减收16亿元,个体工商户经营所得减收1亿元),今年执行新税法有4个月时间,预计将减收5.7亿元。

超过68万人不缴个税由于费用扣除标准的提高,全市工薪所得纳税人数将减少55%,有超过68万人不用缴纳个人所得税,约36万人税负有不同程度降低,受益人数共计约104万人。

同时,低税率人群面扩大,其中适用3%、10%两档低税率的纳税人数由占工薪所得纳税人比重的75.26%增加至82.27%,低税率人群面扩大了7.01个百分点,人均税负下降幅度较大。

市地税局局长刘有恒说,新税法实施后,年收入超过50万元的阶层有1%-4%的税负增长,其中,年收入超过100万元的群体,年人均纳税63万元,平均税负增加了4%。

年收入12万以上的群体纳税额占工薪纳税人的20%左右,承担了工薪阶层约90%的税收。

此外,全市约有30万户个体工商户和承包承租经营者税负也有所降低。

“三险一金”和通讯补贴可扣除市地税局介绍,新个人所得税法明确了工资、薪金所得项目扣除额为3500元,除此之外,我市纳税人仍然可以继续扣除按税法规定缴纳的“三险一金”(基本养老保险、基本医疗保险、失业保险和住房公积金);目前我市个人“三险一金”扣除标准为:养老保险为工薪收入的8%,基本医疗保险为2%,失业保险为1%,“三险”共计11%;“一金”可扣除比例为工薪收入的12%以内。

我国个人所得税分类税制

我国个人所得税分类税制(2008年12月提纲)内容:一、我国个人所得税制的建立和发展二、工资薪金所得的个人所得税管理三、对工资薪金的十一种收入类型的计税方法四、工资薪金个税的其他政策理解五、个税其他应税项目六、单位为个人负担税款应缴个人所得税的会计处理七、法律责任第一部分我国个人所得税制的建立和发展一、个人所得税立法1,1950年当时的政务院公布《全国税政实施要则》列举了对个人所得征税的税种,就规定个人工薪报酬所得税和存款利息所得税,其间低工资制和文革,长其没有现实可能性。

2,1980年制定“中华人民共和国个人所得税法”(五届三次会议)主要是对外籍人征收。

当年全国只征收16万,2001年是966万。

广州市当年只征收3万,2001年征42万。

80年国内个人收入还不高,当时费用扣除800元,主持的彭真委员长指着荣毅仁才达到,当时,我的收入才54元,3,1986年制定个体户所得税暂行条例。

我市已有14万户,电话报税,中秋节晚1000多户报税,交了300多万。

4,1987年制定个人收入调节税暂行条例。

主要对国内居民征收5,1993年制定个人所得税法(八届四次会议),93年是个难忘的时期,我国实施新税制,现在不新了,我们加班工作,合并前三个税法规,统一起来。

可以预料,随着我国加入世贸,企业所得税法规内外资也很快合并。

6、第九届人大常委会第十一次会议于1999年8月30日作出了〈关于修改〈个税法的决定〉决定对储畜存款利息征个税,国务院于1999年9月30日发布了对储畜存款利息所得怔收个人所得税的实施办法,从当年11月1日施行。

7、第十届全国人民代表大会常务委员会第十九次会议决定,从2005年10月起提高个人所得税工资薪金法定费用扣除标准为1600元和个人所得税年所得12万以上应自行申报。

8、根据《中华人民共和国主席令》(第八十五号)公布的全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法的决定〉从2008年3月1日起纳税人实际取得的工资、薪金所得适用2000元的减除费用标准,计算个人所得税。

个人所得税

概念:个人所得税是指对个人(自然人)取得的各项应税 所得征收的一种税。

(1)直接税

(2)分类课征制

个人所得税的 (3)超额累进税率与比例税率并用

特点

(4)定额扣除与定率扣除相结合

(5)以个人为计税单位

(6)源泉扣缴和自行申报相结合

第五节 应纳税额的计算

四、 个人所得税的作用

(一) 组织财 政收入

(二) 提高公民 纳税意识

······ 住,习惯性居住地仍在中国。因此,他虽因公离

境,但仍是中国的居民纳税义务人,在4年任期里

取得的境内、外所得应当在中国缴纳个人所得税 。

2、在我国境内无住所,但在我国居住满一年 的个人。

“一年”:在一个纳税年度(即公历1月1日 起至12月31日止)内,在中国境内居住满365天。

“临时离境” :在一个纳税年度内,一次 不超过30日或者多次累计不超过90日的离境。

1994年1月1日起,第一 次修订的《个人所得税法》 施行

个人所得税变革史

个人所得税法—新旧对比

一、工资薪金所得,超额累计规定

旧规: 适用九级超额 累进税率,税 率为5%至45%

新规: 适用七级超额 累进税率,税 率为3%至45%

个人所得税法—新旧对比

二、工资薪金所得,扣除费用基数标准规定

旧规: 以每月收入额减 除费用2000元 后的余额,为应

案例分析

苏州瑞德酒业有限公司从美国聘请一专家约 翰先生来公司进行技术指导。约翰2010年6月5入 境进入公司,2012年4月底完成工作离境。其中, 2010年12月份回国15天,2011年按合同规定每季 度约翰有15天回国休假的时间。期间公司每月支 付8000美元的工资报酬。

公司会计小刘在申报约翰的个人所得税时认 为约翰在华工作近两年时间,应按照居民纳税人 的身份进行申报。请问小刘的做法正确吗?

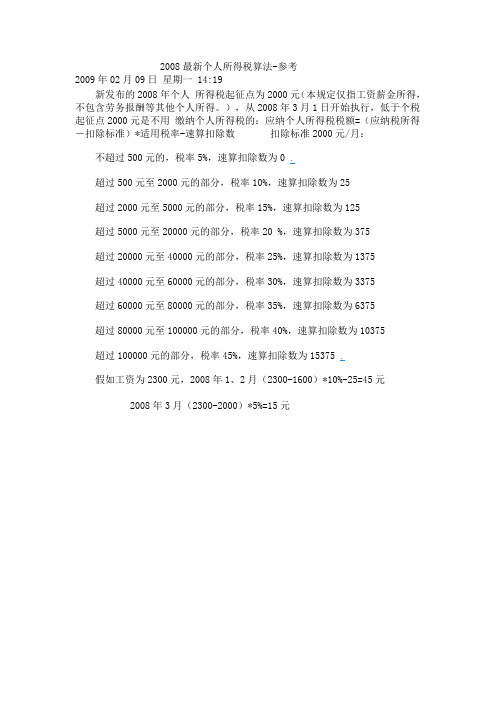

2008最新个人所得税算法

2008最新个人所得税算法-参考2009年02月09日星期一 14:19新发布的2008年个人所得税起征点为2000元(本规定仅指工资薪金所得,不包含劳务报酬等其他个人所得。

),从2008年3月1日开始执行,低于个税起征点2000元是不用缴纳个人所得税的:应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数扣除标准2000元/月:不超过500元的,税率5%,速算扣除数为0 .超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15%,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375 .假如工资为2300元,2008年1、2月(2300-1600)*10%-25=45元2008年3月(2300-2000)*5%=15元个人所得税税率表及计算方法(2008年3月1日生效)2008-06-14 09:54一、前言应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表2000元后的余额或者减除附加减除费用后的余额。

新个税计算

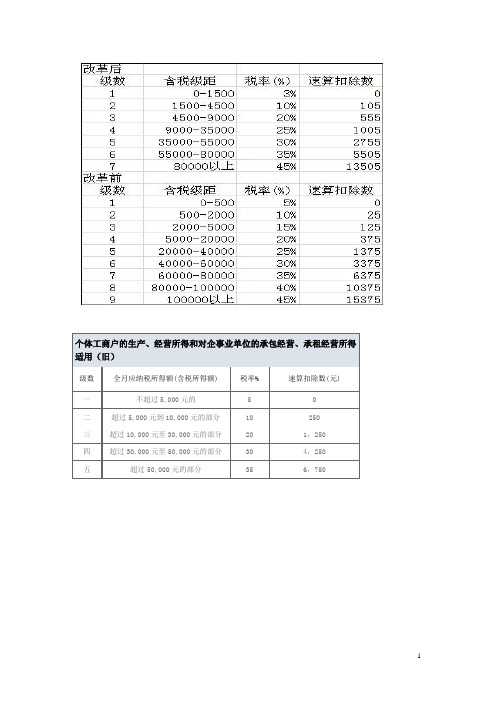

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用(旧)级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过5,000元的 5 0二超过5,000元到10,000元的部分10 250三超过10,000元至30,000元的部分20 1,250四超过30,000元至50,000元的部分30 4,250五超过50,000元的部分35 6,750起征点:工资、薪金所得的费用扣除标准有两种:基本扣除费用和附加扣除费用。

自2008年3月1日起至2011年8月31日,基本扣除费用标准为2 000元/月,自2011年9月1日起,基本扣除费用标准为3 500元/月;附加扣除费用标准为2 800元/月。

下列人员可享受附加扣除费用优惠:①在中国境内的外商投资企业和外国企业工作的外籍人员。

②应聘在中国境内企事业单位、社会团体、国家机关工作的外籍专家。

③在中国境内有住所而在中国境外任职或受雇取得工资、薪金的个人。

④华侨和香港、澳门、台湾同胞。

⑤国务院财政、税务主管部门规定的其他人员。

工资、薪金所得个人所得税应纳税额的计算(1) -般情况工资、薪金所得个人所得税的计算。

应纳税额=应纳税所得额×适用税率一速算扣除数2011年3月在某外商投资企业工作的中国公民王某取得工资收入3 800元;美籍专家取得工资收入10 000元。

问题:请分别计算上述两人3月份应缴纳的个人所得税税额。

计算:王某应纳税额=(3 800 -2 000) xl0% -25 =155(元)美籍专家应纳税额= (10000-48OO) x20% -375=665(元)如果上题的中国公民王某与美籍专家取得收入时间为2011年10月,计算两人应缴纳的个人所得税税额。

提示:自2011年9月1日起,工资、薪金个人所得税执行七级超额累进税率,基本费用扣除标准为3 500元/月。

王某应纳税额=(3 800 -3 500) x3%=9(元)美籍专家应纳税额= (10000-4800) x20%-555=485(元)(2)个人取得全年一次性奖金个人所得税的计算。

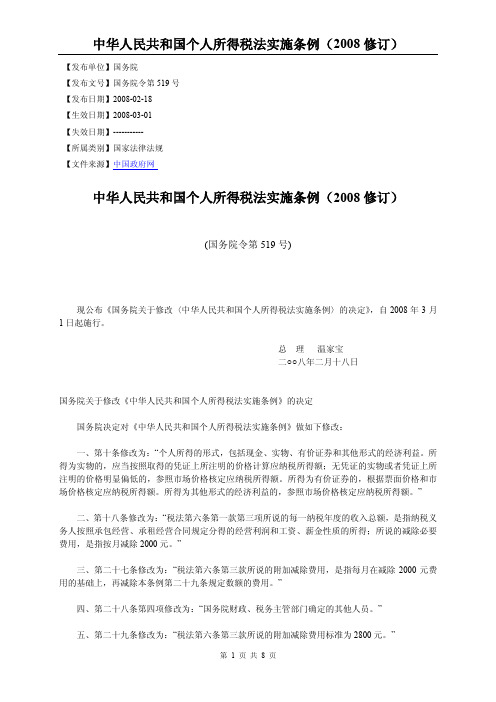

《中华人民共和国个人所得税法实施条例(2008修订)》

【发布单位】国务院【发布文号】国务院令第519号【发布日期】2008-02-18【生效日期】2008-03-01【失效日期】-----------【所属类别】国家法律法规【文件来源】中国政府网中华人民共和国个人所得税法实施条例(2008修订)(国务院令第519号)现公布《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》,自2008年3月1日起施行。

总理温家宝二○○八年二月十八日国务院关于修改《中华人民共和国个人所得税法实施条例》的决定国务院决定对《中华人民共和国个人所得税法实施条例》做如下修改:一、第十条修改为:“个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。

所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。

所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。

所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

”二、第十八条修改为:“税法第六条第一款第三项所说的每一纳税年度的收入总额,是指纳税义务人按照承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得;所说的减除必要费用,是指按月减除2000元。

”三、第二十七条修改为:“税法第六条第三款所说的附加减除费用,是指每月在减除2000元费用的基础上,再减除本条例第二十九条规定数额的费用。

”四、第二十八条第四项修改为:“国务院财政、税务主管部门确定的其他人员。

”五、第二十九条修改为:“税法第六条第三款所说的附加减除费用标准为2800元。

”六、第四十条修改为:“税法第九条第二款所说的特定行业,是指采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

”七、删除第四十八条。

此外,对条文的顺序做了相应调整,对个别文字做了修改。

本决定自2008年3月1日起施行。

《中华人民共和国个人所得税法实施条例》根据本决定做相应的修改,重新公布。

个人所得税

一、个人所得税的概念个人所得税是对个人(自然人)取得的各项应税所得征收的一种税。

它最早于1799年在英国创立,目前世界上已有140多个国家开征了这种税。

个人所得税法是指国家制定的用以调整个人所得税征收与缴纳之间权利与义务关系的法律规范。

现行个人所得税的基本规范是1980年9月10日第五届全国人民代表大会第三次会议制定、根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议决定修改的《中华人民共和国个人所得税法》;2011年6月30日进行了第六次修订。

二、个人所得税的立法原则与作用(一)个人所得税的立法原则内外一致——指不分国籍;适当调节——只对收入超过一定标准的纳税人征收;合理负担——收入项目不同,税收负担也不相同。

(二)个人所得税的特点与作用1、实行分类征收2、累进税率与比例税率并用3、费用扣除额较宽4、计算简便5、采取课源制和申报制两种征纳方法第二节个人所得税基本法律内容一、纳税义务人税法规定,中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞,为个人所得税的纳税义务人。

由于承担的纳税义务不同,所以又按照住所和居住时间两个标准,将其划分为居民纳税人和非居民纳税人。

(一)居民纳税人1、居民纳税人的条件(只要具备任意一个即可)(1)在中国境内有住所的个人说明:①―住所‖ ——指因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人;②―习惯性居住‖ ——指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住或在某一特定时期内的居住地。

(2)在中国境内无住所但居住时间满1年的个人。

说明:①―居住满1年‖ ——指在一个纳税年度内(即公历1月1日至12月31日),在中国境内居住满365日的个人。

在计算居住天数时,对临时离境应视同在华居住,不扣减其在华居住天数。

②―临时离境‖ ——是指在一个纳税年度内,一次不超过30日或多次累计不超过90日的离境。

个人所得税历年考题答案及解析

个人所得税历年考题答案及解析一、单项选择题1.(2010年)中国公民宋某是一家公司的营销主管,2010年2月份取得工资收入4000元。

当月参加公司组织的国外旅游,免交旅游费15000元,另外还取得3000元的福利卡一张。

宋某2月份应缴纳个人所得税()元。

A. 1975B. 3025C. 3625D. 3775【答案】C【解析】应纳个人所得税=(4000+15000+3000-2000)×20%—375=3625(元)2。

(2010年)2008年4月,中国公民杨某获得所在公司授予的10000股本公司的股票期权,授予价为5元/股.2009年9月,杨某按照公司的规定行权,购买10000股公司的股票,当天公司股票的市场价为11元/股,杨某的月工资收入为4000元。

2009年9月杨某应缴纳个人所得税()元.A。

7500 B. 7675C. 7825D. 7945【答案】B【解析】当月工资应缴纳个人所得税=(4000—2000)×10%—25=175(元)股票期权行权所得缴纳个人所得税=[10000×(11—5)÷12×15%-125]×12=7500(元)共应缴纳个人所得税=175+7500=7675(元)3。

(2010年)2009年某作家出版一部长篇小说,1月份取得预付稿酬2万元,4月份小说正式出版,取得稿酬2万元,10月份将该小说手稿公开拍卖获得收入10万元,同年该小说在一家晚报连载100次,每次稿酬420元.该作家应缴纳个人所得税()元.A. 20384 B。

20480C. 25184 D。

26680【答案】C【解析】稿酬不论是预付还是分笔支付,均应合并为一次征税。

出版取得所得应纳个人所得税=(20000+20000)×(1-20%)×20%×(1-30%)=4480(元)个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次。

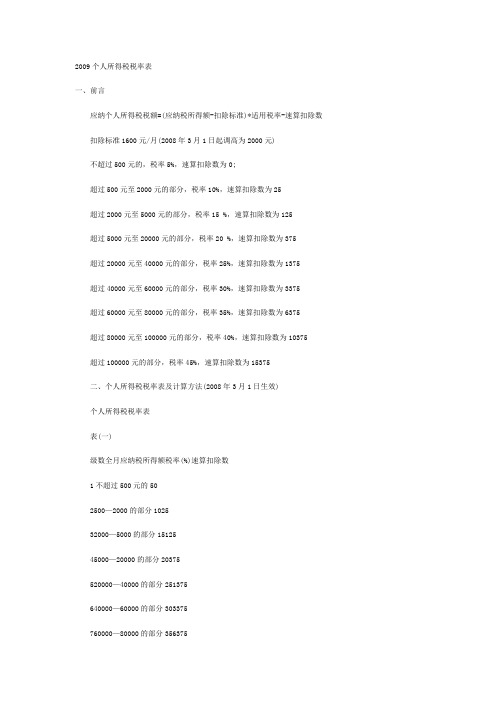

2009个人所得税税率表

2009个人所得税税率表一、前言应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表表(一)级数全月应纳税所得额税率(%)速算扣除数1不超过500元的502500—2000的部分102532000—5000的部分1512545000—20000的部分20375520000—40000的部分251375640000—60000的部分303375760000—80000的部分356375880000—100000的部分40103759超过100000的部分4515375注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用 2000元后的余额或者减除附加减除费用后的余额。

个人所得税税率表表(二)级数全月应纳税所得额税率(%)速算扣除数1不超过5000元的5025000—10000的部分10250310000—30000的部分201250430000—50000的部分3042505超过50000的部分356750注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大兴 大兴 大兴 大兴 大兴 大兴 大兴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 关庙 关庙 关庙 关庙 关庙 关庙 关庙 关庙 曹集 曹集 曹集 曹集 曹集 曹集 曹集 曹集 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 来龙 来龙 来龙 来龙 来龙 来龙 来龙 新庄 新庄 新庄 新庄 新庄 新庄 新庄 新庄

倪成军 吴琳 吴玉琴 沈玉兰 候金惠 葛森林 徐四军 王艳丽 许文东 曹引媛 杨崇惠 吴涛 蔡春 张公平 仲崇良 徐士伟 王利亚 王敏 陈红侠 李铁军 蔡猛 马胜启 叶志威 朱宏建 张浩 陈继远 韩树军 许海滨 王珠玲 段崇方 刘红 胡立刚 汤东海 周振斌 葛明 姚慧慧 孙健 吴岩 施浩 陆启荣 张健 吴晓威 张东芳 李扬

214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267

张艳 程娟 马云平 杨修运 马新东 王艳君 刘振 姜俊峰 王淑群 李茂军 邢万东 王范喜 李娟 陆敬西 张慧 刘桂芳 李成德 陈家彩 陆建军 申景 钱坤 吕良余 周旭

闫明

南夫胜 蔡兵 用超 戴玉 蔡广伟 刘闯 赵超 吴新强 朱昌银 梁苏北 王震 傅信芳 秦素芳 常丰 李岩 朱文祥 刘宏亚 力秀平 吴艳 赵海艳 邱其松 裴伟波 魏云楼 徐波 戴刚 唐德柱 李东浩 杨礼武 李云 刘振(小)

张一真 朱金华 高胜玲 朱金学 袁宗仁 张用才 张燕 郑思宝 倪成江 牛乐金 蒋卫星 尚广席 马子颜 王李军 于艳慧 张启方 叶志杉 陆新平 张勇 朱光泽 陈莉 马建 王东 王克召 陈静 吴晓玲 赵庆中 张松 张卫 唐绪民 黄军军 宋延松 朱振 张威 徐德军 侍明 丁正卷 贺全 王先金 张用玺 徐伟 陆启轩 孙先银 章石岭 韩辉 张如栋 王家林 包文 靳宏伟 刘良洲 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

317 326 364 332 327 320 322 419 339 327 317 327 328 323 322 422 341 323 317 325 323 317 0 410 331 319 329 329 323 337 322 409 332 317 323 355 329 645 334 416 339 340 327 322 323 323 410 329 323 332 331 325 319 315

工资 11045 9345 8535 8480 8625 8535 8620 2960 3515 3565 3665 3535 3100 3125 2955 3425 3085 3515 2740 2715 2860 2790 2765 2965 2765 2785 2720 2750 2760 2710 2755 2685 2760 2650 2860 2725 2880 2685 2660 3535 2855 2705 3520 2785 2835 1940 2640 2650 2700 3040 2765

268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321

410 350 321 328 332 330 339 329 411 361 333 321 323 355 322 327 405 341 331 314 327 325 328 326 317 404 337 322 335 326 324 320 358 338 409 340 317 336 320 331 327 323 361 428

李亮 时践 陆晶晶 万长 钱雪仁 何伟 陈茂金 顾则武 陈利芳 王新平 潘新娟 陈宏艳 陈静(大) 徐其山 周虎 席东成 李伟 刘含林 蔡颖 张甫平 周利东 童跃辉 张林元 刘顺 陈太原 王苏民 邹晓玲 赵宗梅 刘宏玲 马贤俊 潘红旗 唐辉 田亮 李敏 林树翠 陆红 刘永美 尚伟 纪新玉 沈振国 朱顺昌 李宝顶 邢万北 周明路 钟庆华 王忠涛 徐文彦 张林昌 凌锦梅 卢永超 乔丰东 王孝久 刘圣明 何花

106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

331 406 338 328 317 316 327 0 322 417 353 318 323 355 323 322 427 338 325 327 323 320 329 322 322 415 335 322 329 339 335 340 0 411 344 331 323 313 338 328 330 359 424 339 317 322 322 327 323 323 322 410 342 320

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51

单位 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关 机关

机关 机关 机关 机关 机关 机关 机关

姜明阳 刘永 吴润莉 陆书娟

袁帮领 邱驰 卢树生

2700 2690 2655 2650 2685 2685 2690

兰新盛 张权 张明 井头 井头 井头 井头 井头 井头 井头 井头 双庄 双庄 双庄 双庄 双庄 双庄 双庄 双庄 耿车 耿车 耿车 耿车 耿车 耿车 耿车 耿车 耿车 支口 支口 支口 支口 支口 支口 支口 支口 支口 晓店 晓店 晓店 晓店 晓店 晓店 晓店 晓店 晓店 蔡集

龙河 罗圩 罗圩 罗圩 罗圩 罗圩 罗圩 罗圩 罗圩 南蔡 南蔡 南蔡 南蔡 南蔡 南蔡 南蔡 洋北 洋北 洋北 洋北 洋北 洋北 洋北 洋北 洋北 顺河 顺河 顺河 顺河 顺河 顺河 顺河 顺河 陆集 陆集 陆集 陆集 陆集 陆集 陆集 陆集 陆集 仰化 仰化 仰化 仰化 仰化 仰化 仰化 仰化 仰化 大兴 大兴 大兴

姓名 魏礼亚 张虎 刘德强 谢宝 朱彩涛 李雷 马卫东 田海林 孙虎 杨其才 夏前洋 张晓东 陈琼 陆艳 刘学良 丁磊 宋卫兵 王波 陈法亚 王彦 柏林 许丽 袁荣 兰玲 张桂华 朱洁 杨月桂 孙亚 吕伟 张成春 张永平 何培香 张新宁 邹庆松 陆婷 朱磊 胡江 贾卫国 叶伟 许民 叶以宝 侍还香 张雯 杨洋 李婷 高巍 韩静静 许朝磊 刘宏凡 李化兴 吴凯君

蔡集 蔡集 蔡集 蔡集 蔡集 蔡集 王集 王集 王集 王集 王集 王集 王集 皂河 皂河 皂河 皂河 皂河 皂河 皂河 皂河 皂河 黄墩 黄墩 黄墩 黄墩 黄墩 黄墩 黄墩 三树 三树 三树 三树 三树 三树 三树 三树 埠子 埠子 埠子 埠子 埠子 埠子 埠子 埠子 埠子 埠子 龙河 龙河 龙河 龙河 龙河 龙河 龙河

2700 2690 2655 2650 2685 2685 2690 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

324 323 326 318 322 322 323

52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105

交通、电 管理工资 话补

40776 五一加 住房公 收入合计 班费 积金 11045 600 9345 600 8535 600 8480 600 8625 600 8535 600 8620 600 2960 355 3515 422 3565 428 3665 440 3535 424 3100 372 3125 375 2955 355 3425 349 3085 370 3515 422 2740 329 2715 326 2860 343 2790 335 2765 332 2965 356 2765 332 2785 334 2720 326 2750 330 2760 331 2710 325 2755 331 2685 322 2760 331 2650 318 2860 343 2725 327 2880 346 2685 322 2660 319 3535 369 2855 343 2705 325 3520 422 2785 327 2835 340 1940 322 2640 317 2650 318 2700 324 3040 365 2765 572