石化产业链图

十大高新技术产业与石油化工的产业链关系图

国家发展改革委员会和科学技术部共同发布的、引导高新技术产业发展的指导性文件当前优先发展的高技术产业化重点领域指南以下简称指南,确定了当前应优先发展的电子信息、生物及医药、新型材料、先进制造、先进能源、先进环保和资源综合利用、航空航天、现代农业、现代交通以及建筑和包装等高技术产业。

如何按照国家的产业政策导向,依托大庆的石油和石化优势,通过发展项目,形成特色主导产业,促进高新技术产业和我市经济全面发展,是大庆二次创业的关键问题。

材料技术是高新技术产业发展的基石,在指南中石油和石化实质上包含在新型材料领域化工新型材料,通过石化产业向下游深度延伸至其他产业上游,也就是为其他产业提供原材料如图1所示,这样不仅促进其他产业的发展,而且提高石化产业的效益,因为越向下游发展,技术含量越高,附加值越高。

本文剖析了十大高新技术产业与石油化工的产业链关系,希望对大庆高新技术产业的发展提供一些帮助和参考。

1.电子信息从通讯、电子信息设备的外壳到内芯元器件,再到传输介质导线、电缆、光缆都离不开聚合物和聚合物基复合材料。

计算机、家用电器、办公设备、商用设备、通讯设备以及各种电器元件的壳体、内胆、结构和支撑件都是由聚合物材料或聚合物基复合材料制成的.聚合物也是应用广泛的电磁屏蔽、电子隐身和制造雷达天馈线的材料。

电子信息行业广泛应用的多层印刷电路板是典型的聚合物基层压复合材料,它是用纤维增强树脂如环氧树脂等和铜箔层压复合而成.集成电路制造中必需的光刻胶、电子封装材料都是聚合物材料。

用于录音机、录像机和计算机的录音像带、磁盘和光盘等的存储元件,是将粉末磁性材料均匀涂抹或将视频和音频信号转移到塑料基材表面上制成的信息记录产品.聚酰亚胺是制造液晶显示取向膜、负性相补偿膜、ITO底板等液晶显示器元件必不可少的原材料。

随着塑料半导体技术发展得越来越成熟,塑料不仅制作电子产品的外壳,逐渐向电子产品的内芯延伸。

从奥地利科学家首次采用聚苯乙烯等塑料制造成功的太阳能电池,到荷兰飞利浦公司推出的轻薄柔软的塑料计算机显示屏,再到IBM科学家一直在研究的利用有机材料与无机物的混合物来研制晶体管等,塑料半导体已逐渐深入到计算机、能源、电子产品等多个领域。

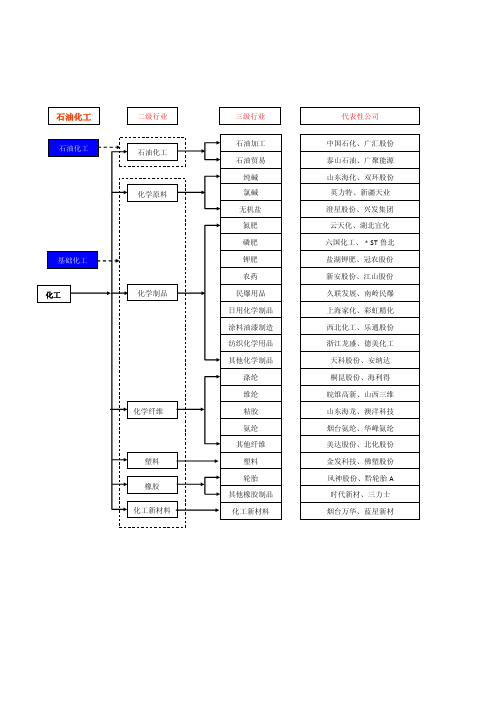

中国化工产业链概况和各环节特点

中国化工产业链概况及各环节特点化工行业产业链图如下:***从化工行业的产业链简图可以看出,化工行业主要包括:1.上游行业,主要包括石油、天然气、煤炭等原料行业;2.中游基础化工环节,主要包括:石油化工、天然气化工、煤炭化工等;3.中游精细化工环节,包括传统精细化工、专用化学品;4.下游行业部分,主要包括:汽车行业、纺织行业(合成材料制造),农业(化肥、农药)、建筑房地产业(涂料、合成材料、其他化学品)。

一.上游产业链概况(一)石油和天然气开采业1.行业规模。

截止2009年,我国石油和天然气开采业共有规模以上企业291家,从业人员100余万人;行业资产规模达到14548.85亿元,比去年同期增长了25.78%;行业的负债规模达到6865.46亿元,比去年同期增长了28.74%。

2.供求方面。

供给方面:2009年,我国石油和天然气开采业内规模以上企业共实现工业总产值6645.36亿元,比去年同期下降了31.13%;中国石油净进口量21888.5万吨,石油表观消费量40837.5万吨;原油净进口量19862.0万吨,原油表观消费量38810.9万吨;中国石油和原油对外依存度双破51%;原油进口依存度达到52.5%,原油净进口对外依存度为51.2%,石油进口依存度达到53.6%。

需求方面:2009年从各油品需求增长变化来看,呈现各不相同、差异较大的特点。

全年成品油(汽煤柴油,下同)表观消费量2.21亿吨,同比增长2.5%。

其中,汽油、柴油、煤油表观消费量分别为6,704.9万吨、13859.8万吨和1497.0万吨,分别增长5.5%、-0.2%、17.0%。

目前,中国的石油消耗量仅次于美国,位居世界第二位。

(二)中国煤炭开采业。

1.总体供给现状2009 年,我国原煤产量29.65 亿吨,同比增长12.7%,增速同比减缓0.1个百分点。

全国铁路煤炭日均装车70230 车,同比下降1.4%;煤炭运量17.49亿吨,增长1.2%。

化工产业链图

化工产业链图二、石化行业产业链图1 石化行业产业链原油乙烯丙烯裂解C4聚乙烯PE环氧乙烷氧化醋酸乙烯醋酸聚乙烯醇(PVA)水合水解聚合聚合VAE、PVA特种纤维、VAE干粉氯乙烷氯化裂解氯乙烯聚氯乙烯(PVC)聚合聚酯(PET、PBT)乙二醇(MEG)对苯二甲酸(PTA)聚合乙苯苯羟化苯乙烯脱氢聚苯乙烯塑料聚合氨氧化聚合水合苯羟化聚丙烯PP异丙苯过氧化氢异丙苯氧化氧化苯酚丙烯腈异丙醇脱氢丙酮氯丙醇次氯酸化环氧丙烷环化聚醚多元醇双酚A分解聚碳酸酯(PC)丙烯醛丙烯酸聚丙烯酸丙烯酸酯涂料、粘合剂ABS塑料丙烯腈丁二烯聚合丁苯橡胶丁二烯聚合正丁烯氧化甲乙酮异丁烯丁基橡胶甲基丙烯酸甲酯丁二烯己二腈己二胺己二酸尼龙66顺丁橡胶丁苯橡胶苯乙烯涤纶纤维聚丙烯腈(腈纶)聚合ABS塑料丙烯腈丁二烯聚合丁苯橡胶丁二烯聚合塑料聚氨酯(PU)MDI或TDI溶剂锦纶纤维拉丝切片纺织服装纺织服装改性塑料、合成革溶剂房地产(板材、型材)超吸水性树脂苯二甲苯甲苯环己烷乙苯苯羟化苯乙烯脱氢聚苯乙烯塑料聚合ABS 塑料丙烯腈丁二烯聚合丁苯橡胶丁二烯聚合环己酮加氢己内酰胺NH 3肟化尼龙6锦纶纤维拉丝切片纺织服装丙烯羟化异丙苯过氧化氢异丙苯氧化氧化苯酚双酚A丙酮聚碳酸酯(PC)甲基丙烯酸甲酯有机玻璃塑料分解环氧树脂硝酸硝化硝基苯还原苯胺医药、染料MDI甲醛光气聚氨酯改性塑料、合成革聚醚烷基苯烯烃羟化磺化、中和、混合合成洗涤剂顺丁烯二酸酐(顺酐)空气氧化不饱和聚酯苯酐、二元醇缩聚玻璃钢缩聚多元醇BDO PTMEG 氨纶纤维纺织服装酚醛树脂塑料、涂料、胶粘剂氯苯Cl 2氯化染料、橡胶加工助剂硫酸磺化、 烧碱碱容、 水解苯酚医药、染料TDI对二甲苯(PX)聚氨酯(PU)改性塑料、合成革对苯二甲酸(PTA)乙二醇聚酯(PET 、PBT)涤纶纤维纺织服装分离聚合原油三、天然气化工行业产业链图2 天然气化工行业产业链天然气合成气(CO、H2)合成氨尿素硝酸铵化肥炸药甲醇甲醛聚甲醛(POM)工程塑料醋酸醋酐醋酸纤维纺织、烟用滤嘴不易燃二甲醚燃料电池乙烯、丙烯MTO丙烯MTP甲基叔丁基醚(MTBE)油品溶剂甲烷氯化物有机硅单体有机硅产品有机氟产品乙炔氯乙烯Cl2聚氯乙烯(PVC)房地产(板材、型材)醋酸乙烯醋酸醋酸甲酯聚乙烯醇(PVA)醋酐醋酸纤维纺织、烟用滤嘴PVA纤维PVA薄膜PVB薄膜PVB树脂可再分散性胶粉(EVA)乙烯水泥废渣纤维水泥BDO甲醛聚酯(PBT)PTAPTMEG氨纶纤维纺织服装氢氰酸蛋氨酸丙烯丙酮氰醇聚甲基丙烯酸甲酯(PMMA)氰化钠羟基乙腈亚氨基二乙酸二钠盐双甘膦草甘膦农药图3 煤化工行业产业链煤炼焦煤粗苯焦炭电石乙炔氯乙烯Cl2聚氯乙烯(PVC)房地产(板材、型材)醋酸乙烯醋酸醋酸甲酯聚乙烯醇(PVA)醋酐醋酸纤维纺织、烟用滤嘴PV A纤维PV A薄膜PVB薄膜PVB树脂可再分散性胶粉(EVA)乙烯水泥废渣纤维水泥BDO甲醛聚酯(PBT)PTAPTMEG氨纶纤维纺织服装高硫煤无烟煤合成气合成氨尿素硝酸铵化肥炸药甲醇甲醛聚甲醛(POM)工程塑料醋酸醋酐醋酸纤维纺织、烟用滤嘴不易燃二甲醚燃料电池乙烯、丙烯MTO丙烯MTP甲基叔丁基醚(MTBE)油品溶剂甲烷氯化物有机硅单体有机硅产品有机氟产品褐煤低烟煤煤液化燃油烯烃图4有机硅行业产业链石英砂或硅石硅粉甲醇氯化氢氯甲烷二甲基二氯硅烷一甲基三氯硅烷其他单体(三甲基一氯硅烷、苯基氯硅烷、乙烯基氯硅烷)硅氧烷(DMC+D4)硅橡胶(HTV+RTV)硅油硅树脂副产物利用偶联剂白炭黑原料单体中间体下游产品涂料、加工助剂日化、纺织助剂电子电器、建筑建材汽车橡胶、轮胎玻璃纤维、涂料终端应用领域六、氟化工行业产业链图5氟化工行业产业链七、磷化工行业产业链图6磷化工行业产业链磷矿石湿法磷酸硫磺黄磷磷肥热法磷酸纯碱三氯化磷含磷农药磷系阻燃剂磷酸盐:三聚磷酸钠、六偏磷酸钠有机磷:电子级磷酸、食品级磷酸。

石化行业产业链

石化行业产业链

1、原油:原油是石油化工产业的基础原料,主要由几种石油、煤油和天然气混合而成。

它们一般都从油田抽提出来,经过精制变成各种类型的原油。

2、炼·化原料:包括炼材料(如天然气、煤气、焦炭等)和化学原料(如原油、煤焦油、煤沥青等)等。

二、生产:

1、炼·化制造:经过重新加工、精炼及合成,可以生产一系列成品,如石油产品、石油化工原料及半成品、精细化工产品、胶粘剂、工艺油品、润滑油等。

2、分装装配:包括灌装、装盒、包装及装箱等一系列环节,统称为分装装配工序,它们是为了保证产品的质量和形象,使其能够向市场供应。

三、销售:

1、零售:石油产品及其他相关商品投放市场,由经销商以零售的方式向消费者出售。

2、批发:石油产品及其他相关商品投放市场,由批发商以批发的方式出售给经销商或终端客户。

3、网上销售:利用互联网技术,通过网上商城销售石油产品及其他相关商品。

四、服务:

1、后期服务:对客户提供有关石油产品及其他相关产品的技术

咨询、设备安装、维修等服务。

2、质量检验:对客户出售的产品进行检验,进行检验检测,以确保产品质量。

3、售后服务:为客户提供质量及售后服务,如售后检测、免费售后服务等,以确保客户满意。

主要化工品种产业链

石化产业链图1石油化工产业链1、石油产业链的上中下游基本划分是这样的:上游:勘探、地质数据采集、物探打井、数据分析、钻井采油、输油储运;中游:炼化集输;下游:销售、石油化工。

2、炼化上中下游基本划分上游的产品:原油进入炼油厂,初步提炼可以提炼出汽油、柴油、煤油、重油等等。

中游产品:在经过进一步的裂解之后会产生裂解气和裂解烃,裂解气再进行分解提炼,就能得到乙烯、丙烯等各种烯烃。

裂解烃的下一级产品是苯、甲苯、二甲苯及其各种同型异构体。

下游产品:基本上在得到各种烯烃和苯、甲苯什么的之后就是进行有机合成,短链变长链,就能得到诸如塑料、橡胶、合成树脂一类的产品。

再下一步就是高分子材料的控制成型。

图2原油炼油产业链及催化裂解集团分布3、石脑油进一步裂解图3乙烯裂解产业链图4催化重整与联合芳烃产业链石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

图5煤化工产业链图煤化工以煤为原料,经化学加工使煤转化为气体、液体和固体产品或半产品,而后进一步加工成化工、能源产品的工业。

按不同的产品路线可以分为煤制天然气、煤制油、煤制烯烃、煤制醇醚、煤经焦碳制电石、煤制合成氨等。

其中煤焦化、氯碱和合成氨制尿素等都属于传统煤化工。

而煤制天然气、煤制油、煤制烯烃和煤制醇醚类属于新型现代煤化工,是目前比较受关注的领域。

图6PP、PE产业链图PP的直接原料是丙烯、PE的原料是乙烯,乙烯和丙烯上面的源头还是天然气、煤和原油。

下游很是分散,并且还具有相互替代的作用,是聚烯烃研究的难点。

但它们的终端产品距离我们生活并不远,比如快递包装袋,编织袋,塑料薄膜,各种塑料制品,都是生活中常见常用的。

化工产业链图谱

化工产业链图谱(一)石油化工产业链(二)氯碱化工循环经济产业链(三)煤化工产业链化工产业龙头企业和招商项目根据省委经济工作会、对外开放会等会议精神要求,为进一步推动全市经济又好又快发展,我市将继续加大招商引资工作力度,提高招商引资的质量和水平,为此结合我市产业特点和优势,并对全国500强化工企业进行了初步筛选,现将情况报告如下:一、龙头企业(一)石油化工企业借助我市化工产业园的集聚优势,充分利用洛阳石化的原料、技术、人才优势,大力开展产业招商活动,延伸石化产业链条,重点发展精细化工、橡塑加工、化纤及新材料加工产业,着力构建循环经济产业链,形成产业结构特征明显、化工企业高度集聚、比较优势突出的国内一流化工园区。

1、中国石化仪征化纤股份有限公司中国石化仪征化纤股份有限公司是中国最大的现代化化纤和化纤原料生产基地之一,是世界第六大聚酯生产商。

主要从事生产及销售聚酯切片和涤纶纤维业务,并生产聚酯原料精对苯二甲酸(“PTA”),经营范围包括化纤及化工产品的生产及销售,原辅材料与纺织机械的生产,纺织技术开发,自产产品运输及技术服务。

规划:“十二五”期间,优化原料采购,努力提升盈利能力,继续扩大PTA生产规模,生产差别化纤,将继续推进10 万吨/年1,4- 丁二醇项目的建设,做好高性能聚乙烯纤维二期项目的启动工作;抓紧完善100 吨/年对位芳纶项目,努力实现长周期稳定运行,提高产品质量,并争取尽快启动千吨级芳纶项目建设。

布局:“十二五”期间,公司在北京、上海、安徽、河南、湖北、浙江等地建设石化生产基地。

董事长:卢立勇地址:江苏省扬州市仪征市真州路22号电话:5联系途径:通过洛阳石化与该企业对接。

2、中国蓝星集团中国蓝星是一家以化工新材料及特种化学品为主导的化工企业,自创立以来,蓝星依靠不断的创新和并购取得了飞速发展,成为中国最成功的化工企业之一。

目前蓝星在全球拥有45个工厂和17家科研机构,业务遍及150个国家和地区,2010年销售收入达456亿元,是中国有机硅、双酚A、特种环氧树脂、彩色显影剂、PPE工程塑料的最大生产商。

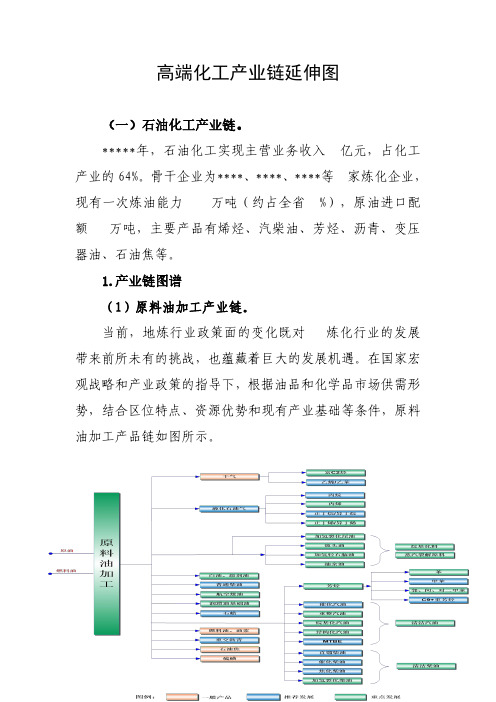

高端化工产业链延伸图

高端化工产业链延伸图(一)石油化工产业链。

*****年,石油化工实现主营业务收入亿元,占化工产业的64%。

骨干企业为****、****、****等家炼化企业,现有一次炼油能力万吨(约占全省%),原油进口配额万吨,主要产品有烯烃、汽柴油、芳烃、沥青、变压器油、石油焦等。

1.产业链图谱(1)原料油加工产业链。

当前,地炼行业政策面的变化既对炼化行业的发展带来前所未有的挑战,也蕴藏着巨大的发展机遇。

在国家宏观战略和产业政策的指导下,根据油品和化学品市场供需形势,结合区位特点、资源优势和现有产业基础等条件,原料油加工产品链如图所示。

(2)低碳烯烃产业链。

在当前炼油产能过剩、地炼企业面临整合重组的形势下,整合优化炼油资源,延伸发展属于空白的乙烯行业,走炼化一体化发展之路,既具有较好的原料资源优势条件,也是地方炼油企业优化转型的有效途径。

低碳烯烃行业发展应结合国家和省石化产业发展最新思路,以提升产业结构和创效能力为引导,在首先突破丙烯的规模化生产的同时,扎实做好乙烯发展的前期研究和部署,孕育实现乙烯的突破性发展。

(3)芳烃及深加工产品链:近年来,芳烃长期处于供不应求的状态,国内芳烃产业拥有良好的盈利能力。

预计到2025年,国内芳烃市场仍有一定的市场缺口,到2030年,基本实现供需平衡。

因此,发展芳烃及深加工产品链,是提升产业附加值,完善和优化产业结构的有效途径。

芳烃及深加工产品链如下图所示:芳烃及深加工产品链示意图(4)聚醚及聚氨酯产品链:具有聚醚主要原料之一的环氧丙烷生产,大宗聚氨酯原料--聚醚多元醇、MDI、T DI等供应充足且物流费用相对较低,为延伸发展聚氨酯产品链提供了良好的发展环境。

聚氨酯行业应结合国内市场供需态势合理确定发展规模和发展模式,采取合资合作,强强联合,通过上下游一体化和产业链耦合,提升行业发展质量和效益。

延伸发展的聚氨酯产品链示意图2.石油化工行业价值链石油化工包括炼油、芳烃、烯烃以及包括碳五、碳九在内的馏分油加工、丙烷脱氢等,其行业价值链主要体现在效益和附加值较高的中游化工品和终端产品。

石油石化产业链

本文由307450140贡献 doc文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

透视石油石化产业链 石油石化行业的地位和作用 石油石化是重要的基础产业,它为国民经济的运行提供能源和基础原材料,许多国家 都对该领域高度关注。

而原油位于石化产业链的源头,在全球能源消费中占很大比例。

如在 2004 年前后, 欧洲和亚洲约为 32%, 中东地区高达 53%, 中南美洲约 44%, 非洲约 41%, 北美约 40%。

2008 年,全球每天消费原油大约为 8600 万桶。

全球最大的原油消费国是美 国、中国和日本。

石化行业在我国的国民经济中占有相当大的比重。

以 1999 年至 2003 年 的平均值计算,中国石化行业工业总产值占全部工业总产值的 14.4%,工业增加值占约 16%, 总资产占比约 13%, 产品销售收入占比超过 14%, 而石化行业工业增加值约占 GDP 的 4%。

石化行业的地位不仅体现在其占国民经济的比重上, 也体现在其对整个国民经济提供的 基础性作用上,其基础性作用和支柱性地位体现在下列三个方面: 1.为生产和生活提供能 源。

根据 IEA 的数据:2005 年,在中国的一次能源总需求中,石油占 18.8%,是除煤炭以 外最大的能源资源。

我们常用的汽油、煤油、柴油、 石脑油、燃料油等都是石油的下游产品。

2.为国民经济发展提供原材料。

石油不但是重要的能源物质,也是化工行业的重要原料。

从 上游的石脑油,到中游的各类中间体,以及下游的合成树脂、合成纤维和合成橡胶等,都是 石化产业的重要原材料或者产品。

化工领域是个巨大的行业, 其产品涉及到人类生活的方方 面面。

上至航天航空等高科技产品,下至服装和生活日用品,无一没有化工原料油的身影。

3.支持与促进农业发展。

在农业领域, 除农机动力需使用燃料之外, 化肥占据了很大的比重。

此外,现代农业大量使用塑料薄膜,推动了农业的发展。

最全的石油化工行业产业链图

最全旳石油化工行业产业链图,从原料到成品一目了然!石化行业生产线长、波及面广,产品众多,从最初旳原油到化工原料再到数不清旳化工产品,通过了众多生产和加工流程。

今天小七带人们熟悉石油化工行业生产链,不仅能让人们更加进一步理解石化生产流程,更让人们懂得我们旳衣食住行是何种化工原料加工而成!接下来小七为人们简介几种最重要旳化工原料!乙烯乙烯是合成纤维、合成橡胶、合成塑料(聚乙烯及聚氯乙烯)、合成乙醇(酒精)旳基本化工原料,也用于制造氯乙烯、苯乙烯、环氧乙烷、醋酸、乙醛、乙醇和炸药等,尚可用作水果和蔬菜旳催熟剂,是一种已证明旳植物激素。

乙烯是世界上产量最大旳化学产品之一,乙烯工业是石油化工产业旳核心,乙烯产品占石化产品旳75%以上,在国民经济中占有重要旳地位。

世界上已将乙烯产量作为衡量一种国家石油化工发展水平旳重要标志之一。

1应用领域工业领域重要用途:乙烯是重要旳有机化工基本原料,重要用于生产聚乙烯、乙丙橡胶、聚氯乙烯等;石油化工最基本原料之一。

在合成材料方面,大量用于生产聚乙烯、氯乙烯及聚氯乙烯,乙苯、苯乙烯及聚苯乙烯以及乙丙橡胶等;在有机合成方面,广泛用于合成乙醇、环氧乙烷及乙二醇、乙醛、乙酸、丙醛、丙酸及其衍生物等多种基本有机合成原料;经卤化,可制氯代乙烯、氯代乙烷、溴代乙烷;经齐聚可制α-烯烃,进而生产高档醇、烷基苯等;重要用作石化公司分析仪器旳原则气;乙烯用作脐橙、蜜桔、香蕉等水果旳环保催熟气体;乙烯用于医药合成、高新材料合成。

生态领域乙烯“三重反映”(triple response of ethylene):①克制茎旳伸长生长;②增进茎和根旳增粗;③增进茎旳横向增长。

用乙烯解决黄化幼苗茎可使茎加粗和叶柄偏上生长。

由于乙烯可以增进RNA和蛋白质旳合成,并可在高等植物体内使细胞膜旳透性增长,加速呼吸作用,因而当果实中乙烯含量增长时,已合成旳生长素又可被植物体内旳酶或外界旳光所分解,进一步增进其中有机物质旳转化,加速成熟。

化工行业产业链图示

化学纤

棉花价格下跌,下 桐 昆 股

通常 与棉 花混 纺, 因此 认 为对 棉花 有一 定的 替代 作用 , 受益 于高 棉

12 维--涤

游去库存,需求不 份、海利

价,核心驱动力:1.上游 PTA 和乙二醇的价格波动;2.棉花价格;

序 子行业 行 业核 心驱动 力

号 分类

近 况跟 踪

重 点公 司

纯碱下游较为分散,40%以上用于生产平板玻璃和日用玻璃,10%左 前期 受限 电和 检

双环科

化学原 右用于洗涤剂,通常把纯碱理解为建材上游,但实践检验的结果是 修影 响, 价格 上

技、三友

1 料-- 纯 纯碱与宏观经济形势联系更为紧密,主要原材料为原盐和煤炭。核 涨,目前由于供给

添加 ,氨 纶是 典型 的强 周 期行 业, 波动 剧烈 ,核 心驱 动 力:1.新 增

16 维--氨

游去库存,需求不 纶、华峰

产能;2.服装纺织景气和供需缺口;3.上游聚氨酯原料(主要为 MDI

纶

振

氨纶

和 PTMEG)的价格波动

塑料Ⅱ 塑料的上游是石油,下游主要包括电子电器、汽车、建筑、食品饮

需求略有影响,成 金 发 科

14 维--粘

游去库存,需求不 纤、山东

格,也影 响粘胶 短纤的 售价

胶

振

海龙

化学纤 15 维-- 其 主要关注上游油价和下游服装纺织的景气

他纤维

价格受棉花价格 神 马 股

下跌负面 影响

份

氨纶 主要 用于 增加 纺织 品 的弹 性, 是化 纤行 业的 味精 , 只需 要少 量

化学纤

棉花价格下跌,下 烟 台 氨