R-Breaker交易策略

交易策略及操作方法

交易策略及操作方法

交易策略是指在股票、期货、外汇或其他金融市场上,根据一定的投资理念和市场分析方法,在买卖时所采用的一系列策略和计划。

交易策略需要建立在分析准确的基础上,是投资者对市场进行战略性规划的重要手段,通常包括买入点、卖出点、止损点、止盈点等。

下面是一些常用的交易策略:

1. 技术分析交易策略:通过K线、趋势线、均线、MACD等技术指标分析市场的走势,并在此基础上做出交易决策。

2. 基本面分析交易策略:通过对市场经济基本面数据、宏观经济数据、行业和企业财务数据等的分析,来判断市场的走势,并在此基础上做出交易决策。

3. 模拟交易策略:通过在模拟交易平台进行模拟买卖,来提高交易技巧和熟练度。

交易操作方法如下:

1. 确定交易时间:选择最利于买卖的交易时间,一般是盘中高峰期。

2. 筛选交易标的:通过技术分析、基本面分析等方式筛选出具有较好盈利潜力

的交易标的。

3. 制定交易计划:根据交易策略和市场走势,制定买入点、卖出点、止损点、止盈点等交易计划。

4. 确定交易金额:根据个人资金实力和交易风险承受能力确定交易金额。

5. 实施交易:按照交易计划,买入或卖出交易标的。

6. 监控交易:在交易过程中,随时关注市场走势,对交易进行及时调整和止损。

总的来说,成功的交易策略建立在准确的市场分析和合理的风险管理之上,需要投资者在不断实践中不断总结经验。

20141203-广发证券-另类交易策略系列之十九:带反转的加强版EMDT交易策略

混合策略样本外表现

年化收益率 最大回撤率 胜率 盈亏比 单笔交易收益率 21.0% -3.6% 51.2% 1.44 0.12%

分析师:

张超 S0260514070002 020-87555888-8646 zhangchao@

经验模态分解下的日内趋势 交易策略

金融工程|专题报告

2014 年 12 月 3 日

证券研究报告

带反转的加强版 EMDT 交易策略

Tabl e_Title

趋势-反转混合策略 2010 年以来表现

另类交易策略系列之十九

Ta ble_Summary

报告摘要:

通过经验模态分解考察市场处于趋势状态还是震荡状态 经验模态分解(Empirical Mode Decomposition,简称 EMD)是一种依 据数据自身特征来进行信号分解的方法,适用于非平稳和非线性信号的分 析。对于金融时间序列,我们可以通过经验模态分解将其分为波动部分和 趋势部分。波动部分表示股价的随机游走和市场平衡的特性;信号部分代 表人为的决定性行为,显示了市场的趋势性,或者说非平衡特性。换句话 说,当波动/趋势能量比值较大时,价格的随机性较强,市场多呈现出震荡 形态;而此能量比值较小时,市场趋势较为显著。在市场趋势比较强烈的 时候,可以顺势建仓进行盈利,我们此前的报告《经验模态分解下的日内 趋势交易策略》就是这样一种策略;而在市场震荡比较强烈的时候,如果 能够把握震荡时的反转时机,也有望从中盈利,这是本报告研究的内容。 经验模态分解下的反转策略 当经验模态分解方法检测到市场的震荡很强烈时,说明市场上多空双 方的角力比较激烈,此时有望通过识别震荡中的反转行情获利。本报告采 取类似枢轴点交易系统的方式,设定了震荡区间的震荡轴心、支撑位和阻 力位。当股价从上往下穿过阻力位时,认为股价将继续往下,回复到轴心 附近;当股价从下往上穿过支撑位时,认为股价将继续往上,回复到轴心 附近。因此,可以分别建立针对反转的做空和做多仓位。该方法自股指期 货上市以来效果良好,在样本外(2012 年至今)71 次交易中,累积收益率 为 10.8%,最大回撤为-1.27%,单次交易平均收益率为 0.15%。 基于 EMD 的趋势-反转混合交易策略 单纯的经验模态反转交易策略由于交易条件严格,交易次数少,但是 该策略可以作为经验模态分解趋势交易策略的补充,两者联合起来组成加 强版的趋势-反转混合策略。混合交易策略的思路是:取每天上午股指期货 开盘后的一段高频价格数据,通过 EMD 进行波动噪声分离,分别得到波动 项和趋势项。 根据它们标准差比值的自然对数获得噪信比 (信噪比的倒数) , 或称之为相对能量。当相对能量较小时,信号显著、趋势稳定,进行相应 方向的日内趋势交易,如果盘中没有触及固定比例止损线,则在期货尾盘 进行平仓;相对能量较大时,认为市场震荡强烈,则开启反转策略,在计 算好的反转位置进行建仓操作。通过实证分析,我们发现该策略历史表现 良好,样本外(2012 年及其后年份)年化收益率 21.0%,最大回撤率-3.6%, 胜率 51.2%。 相关研究:

程序化交易策略

超级日内组合策略(The Super Combo Day Trading Strategy)成功的日内突破策略核心是开盘后不久,寻找到未来上涨趋势的近低点和下跌趋势的近高点。

最怕的是在高点附近买进,在低点附近卖空。

但是,我们通过观察测评可以发现,除去少部分买在低点,卖在高点的交易,绝大部分都是突破失败的例子。

那么是否有这样的策略,在行情突破的时候做突破,若突破失败,自动切换成处理突破失败的策略呢?你可能会说,不太可能吧?但今天介绍的超级组合策略正是基于这种想法开发的。

策略简述:超级日内组合策略是我目前整理策略发布以来最复杂的一个。

简化后还是一堆文字,所以简述我就不写了,大家直接看策略详情吧。

个人觉得若你能理解后独立写出这个策略的代码,金字塔平台上几乎任意的图表程序化编程都难不倒你了。

看这个策略之前,请先阅读Hans123、恒温器策略,相关概念不在此文重述了。

策略详情:超级日内组合策略属于有很多个模块处理不同行情的复杂策略,如同R-breaker一样,将考虑突破与突破失败2种情况,但细节方面会更复杂。

当然,在有条理的情况下,使用金字塔软件实现策略还是相对容易的。

首先,我们策略依然沿用突破、突破失败这类思想,并且引入了恒温器策略中趋买市、趋卖市的概念,这3者将是这个策略的基础。

对于策略突破的部分:时间处理上,我们将沿用Hans123策略的想法,开盘30分钟内不交易。

其次,对于突破进场点,超级日内组合策略将使用类似恒温器策略中区间突破、趋买市、趋卖市的思想。

首先,我们判断是否交易?经过长期的观察和研究,策略的开发者得出结论,一般短K线后面往往跟随着长K 线,而我们追踪的正是长K线。

所以,若昨天是短K,今日我们才入场,否则不入场。

我们采用以下的方式来判断K线是否为短K。

比较昨开-昨收的绝对值和前10天该值的平均值。

若前者小于后者85%,我们认定为短K,反之为长K。

接下来,我们来确定进场的点位,若收盘价小于等于前一日的收盘价为趋买市,反之为趋卖市。

十大经典交易策略(二)

十大经典交易策略(二)1.Pivot Point交易法1.1枢轴点(Pivot Point)这里先建立一个概念:P= ( H + L + 2C ) / 4 {H代表高价位, L代表低价位, C代表收市价}这个计算出的P值,是当时的市场绝对均价,下文用到P 值公式是变体。

Pivot Point是一套非常“单纯”的阻力支持体系,至今已经广泛的用在股票、期货、国债、指数等高成交量的商品上。

经典的Pivot Point是7点系统,就是7个价格组成的,目前广泛使用的13点系统,其实都是一样的,不过是多加了6个价格罢了,适用于大成交量的商品,也适用于Day Trade。

1.2原理公式:pivot:= (high + low + close) / 3; (用前一天的最高、最低和收盘)r1:= 2×pivot - low;s1:= 2×pivot - high;r2:= pivot + (r1-s1);s2:= pivot - (r1-s1);r3:= high - (2×(low - pivot));s3:= low - (2×(high - pivot));sm1:=(pivot+s1)/2;sm2:=(s1+s2)/2;sm3:=(s2+s3)/2;rm1:=(pivot+r1)/2;rm2:=(r1+r2)/2;rm3:=(r2+r3)/2;pivot是所谓的轴心,就是阻力系统的中心,其他r/s的都是阻力和支持,带m的是2条阻力的中心价。

1、pivot有吸引作用,在没有大的多头或是空头进场的情况下,价格是在r1和s1之间围绕轴心运动的,但是运动可能是没有规律的。

2、在强烈的多头或空头的推动下,价格会突破s1-r1区域,这时就有趋势了,但是还是在正常的价格运动范围之内。

在这个范围内会有强烈的方向感,并且多数时间是靠近r1、r2或是s1、s2的价格运动,中间区域停留的时间不长。

r breaker指标计算

r breaker指标计算

R-Breaker指标是一种技术分析指标,用于预测股票或其他金

融资产的价格走势。

它基于市场的波动性和支撑阻力位的概念,可

以帮助交易者确定买入和卖出的时机。

R-Breaker指标的计算涉及以下几个步骤:

1. 计算价格区间(Price Range),首先确定一段时间内的最

高价(High)和最低价(Low),计算价格区间 = 最高价最低价。

2. 计算支撑位(Support Level),支撑位是指在价格下跌时,预计会有买盘进入的价格水平。

支撑位 = 最高价 + 0.1 价格区间。

3. 计算阻力位(Resistance Level),阻力位是指在价格上涨时,预计会有卖盘进入的价格水平。

阻力位 = 最低价 0.1 价格区间。

4. 计算买入信号(Buy Signal),当价格突破阻力位时,产生

买入信号。

5. 计算卖出信号(Sell Signal),当价格跌破支撑位时,产

生卖出信号。

R-Breaker指标的计算方法相对简单,但需要根据具体的市场

情况和交易品种进行调整。

它可以作为辅助工具,帮助交易者制定

交易策略和决策,但并不能保证100%的准确性和成功率。

请注意,以上是对R-Breaker指标的一般计算方法的简要介绍,具体的计算方式可能会因不同的分析软件或交易平台而有所差异。

建议在实际应用中参考相关的技术分析指南或使用专业的交易软件

来计算和应用R-Breaker指标。

r-breaker和dualthrust交易模型的策略组合分析

大家都知道分散投资的重要性。

然而,资产要分散,策略本身也需要多元化。

r-Breaker和dualthrust是两个经典的日内交易模型,其简单的逻辑和稳定的收益(尤其在指数期货上)使得它们一直被个人与机构,CTA推崇。

这两个模型的主要细节在此不多介绍,因为它们的细节在网上早已公开。

然而,这里我想和大家分享的是如何把两个模型综合起来,从而获得更平滑的资金曲线。

大多分析只是个人看法,其可行性还请大家探讨:)多策略组合要想成功需要至少两点要求:1. 其所有子策略均为正收益的稳定系统;这一点需要投资者对每个模型有较深入的理解。

2. 子策略的叠加起到对冲风险的作用。

这一点可以从模型收益的相关性来分析。

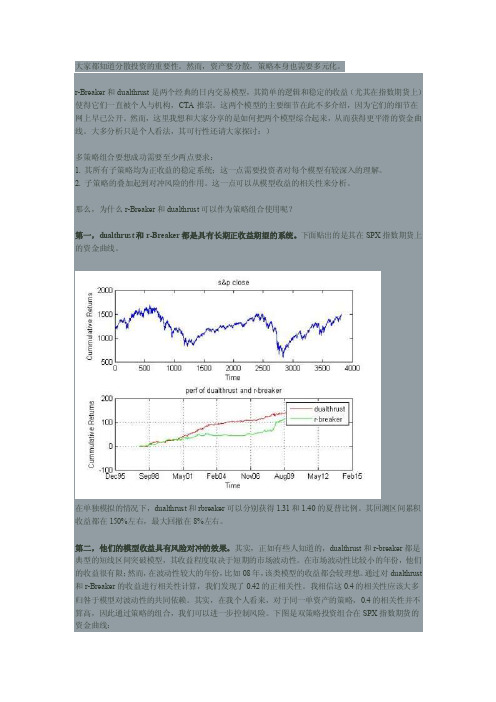

那么,为什么r-Breaker和dualthrust可以作为策略组合使用呢?第一,dualthrust和r-Breaker都是具有长期正收益期望的系统。

下面贴出的是其在SPX指数期货上的资金曲线。

在单独模拟的情况下,dualthrust和rbreaker可以分别获得1.31和1.40的夏普比例。

其回测区间累积收益都在150%左右,最大回撤在8%左右。

第二,他们的模型收益具有风险对冲的效果。

其实,正如有些人知道的,dualthrust和r-breaker都是典型的短线区间突破模型,其收益程度取决于短期的市场波动性。

在市场波动性比较小的年份,他们的收益很有限;然而,在波动性较大的年份,比如08年,该类模型的收益都会较理想。

通过对dualthrust 和r-Breaker的收益进行相关性计算,我们发现了0.42的正相关性。

我相信这0.4的相关性应该大多归咎于模型对波动性的共同依赖。

其实,在我个人看来,对于同一单资产的策略,0.4的相关性并不算高,因此通过策略的组合,我们可以进一步控制风险。

下图是双策略投资组合在SPX指数期货的资金曲线:此时,资金曲线变的更平滑了,双策略组合的组合夏普比例从之前的1.40升至了现在的1.81。

波动区间突破交易

波动区间突破交易(RangeBreak)波动区间突破交易是根据前一交易日波动幅度的一定百分比来触发当日的趋势交易,如果前一交易日的波动幅度是异常的,应当对该波动幅度进行必要的调整,以保持合理性。

波动区间突破交易长期被《Future Thruth》杂志评为最赚钱的策略之一,尤其在标普500股指期货上效果最佳。

简单来说,波动区间突破交易就是以前一日的振幅为基础,综合个人经验和品种特质来假定今日的波动区间,一旦向上突破这个区间就做多,一旦向下突破这个区间就做空。

因此在进行波动区间突破交易前,要确定以下几个因素:1. 昨日振幅=昨日最高价-昨日最低价;2. 假定的今日行情波动区间上轨=今日开盘价+N*昨日振幅;3. 假定的今日行情波动区间下轨=今日开盘价-N*昨日振幅;4. 作为日内交易,要在当日收盘时平仓。

其中变量N的取值范围由投资者根据交易品种的波动属性和个人交易经验来确定。

通常情况下,N的取值范围位于0.5-0.8之间。

前一交易日高点,前一交易日低点,前一交易日收盘,今天开盘,并称为菲阿里四价,它是由日本期货冠军菲阿里实盘采用的主要突破交易的参照系。

菲阿里四价交易可以用来进行趋势交易和震荡交易,在进行趋势交易时,运用的方法为:将前一交易日最高价定为上轨,前一交易日最低价定为下轨,突破上轨时做多,突破下轨时做空。

突破昨日最高价做多突破昨日最低价格做空(当日做多做空最大5次)在进行震荡交易时,如果开盘上涨(今日开盘价>昨日收盘价),当价格跌破昨日收盘价时,做空;如果开盘下跌(今日开盘价<昨日收盘价),当价格重新上涨至今日开盘价上方时,做多。

开盘下跌,价格突破开盘价时做多;开盘上涨,价格跌破收盘价时做空;开仓价格的10个点位止损平仓,开仓价格的40点止盈。

金字塔自带交易系统

{肯特纳系统}RUNMODE:0;//中间变量INPUT:AVGLENGTH(40),ATRLENGTH(40),SS(1,1,10000,1);//定义参数值MA1:=REF(MA((HIGH+LOW+CLOSE)/3,AVGLENGTH),1);//定义MA1手数:=ss;//交易条件UPPERBAND:=MA1+REF(MA(TR,ATRLENGTH),1);//上轨LOWERBAND:=MA1-REF(MA(TR,ATRLENGTH),1);//下轨ìENTRYLONGCOND:=MA1>REF(MA1,1) AND HIGH>=UPPERBAND;//开多条件EXITLONGCOND:=LOW<=MA1;//平多条件ENTRYSHORTCOND:=MA1<REF(MA1,1) AND LOW<=LOWERBAND;//开空条件EXITSHORTCOND:=HIGH>=MA1;//平空条件//交易系统IF HOLDING=0 THEN BEGIN //若持仓为0IF ENTRYLONGCOND THEN //且满足开多条件BUY(1,ÊÖÊý,LIMITR,MAX(OPEN,UPPERBAND));//开多单ENDIF HOLDING=0 THEN BEGIN//若持仓为0IF ENTRYSHORTCOND THEN//且满足开空条件BUYSHORT(1,ÊÖÊý,LIMITR,MIN(OPEN,LOWERBAND));//开空单ENDIF HOLDING>0 THEN BEGIN//若持有多单IF EXITLONGCOND THEN//且满足平多条件SELL(1,HOLDING,LIMITR,MIN(OPEN,MA1));//平多单ENDIF HOLDING<0 THEN BEGIN//若持有空单IF EXITSHORTCOND THEN//且满足平空条件SELLSHORT(1,HOLDING,LIMITR,MAX(OPEN,MA1));//平空单END//其他当前持仓:HOLDING,COLORGRAY,LINETHICK0;当前资产:ASSET,NOAXIS,COLORGRAY;{移动止损范例}//*************特别注意:由于图表交易系统通常运行在走完一根K线模式下,本范例所给出的移动止损范例只是反映移动止损的逻辑思想。

关于公布和核对第十届广东大中专学生

关于公布和核对第十届广东大中专学生科技学术节获奖名单的通知各地级以上市并顺德区团委,各高等学校、中等职业学校、技工学校团委,省直机关团工委:自今年3月以来,由共青团广东省委员会、广东省教育厅、广东省科学技术厅、广东省科学技术协会、广东省学生联合会联合举办的第十届广东大中专学生科技学术节活动在全省高校顺利开展。

本届科技节以“创新驱动,青春先行”为主题,共设科技创新、实战竞赛、社科普及等三类共10项竞赛活动。

经过校内初赛、赛区复赛、全省决赛及专家评委评审,目前各竞赛类项目已圆满结束。

为鼓励先进,推动科技学术节活动更加广泛持久地开展,现将获第十届广东大中专学生科技学术节各竞赛类项目奖项的单位、团体和个人名单予以公布。

请各相关单位团委认真核对名单(附件1)。

如有错漏,请于2016年9月9日前填妥《信息勘误表》(附件2),并将勘误表电子版及扫描件报送至团省委学校部邮箱,过期勘误不再修正。

- 1 -联系人:团省委学校部蔡立林展翰联系电话:************、87195615电子邮箱:***************附件:1.第十届广东大中专学生科技学术节竞赛类项目获奖名单2.勘误表第十届广东大中专学生科技学术节组委会2016年8月19日附件1第十届广东大中专学生科技学术节竞赛类项目获奖名单一、首届广东大中专学生大数据应用创新设计大赛(一)冠军作品名称学校作者指导老师面向热点公众事件的社会情绪分析系统广东外语外贸大学甘穗福、谢铭熙、邓远铤、尹子韶、张宏业、翁靖达、罗杰庭、陈舒婷、罗晓彤、高俊辉蒋盛益(二)亚军作品名称学校作者指导老师阴雨天气条件下的网络精准营销初探中山大学王扬扬、马景耀、谢绍航、汪妍延无基于招聘网站的信息分析中山大学张炜婷、李嘉怡、郑梦慧林璨、齐盼无(三)季军作品名称学校作者指导老师基于网络爬虫的地理数据获取方法华南师范大学陈弼锴、谭树辉、黄少曼、韦创希、蔡琪无基于大数据分析下的城市环境风险评估-以佛山市禅城区为例佛山科学技术学院瓮青松、程光耀、汤纯纯、胡旭君、招琪昌无城市生态挖掘——让出租车GPS大数广东工业大学黄浩霖、林茂桂、张珀瑜、林培伟无- 3 -据“发声”(四)优秀奖作品名称学校作者指导老师从社交网络探究广东人眼中的各国形象中山大学吴海婷、劳子殷无铁路客流量规律分析报告佛山科学技术学院钱培淳、谢雷、黄晟温录亮菜鸟物流供应链数据分析报告吉林大学珠海学院梁艺斌、李林秋、马婕、顾和健杨智博“我猜你买”淘宝大数据分析报告吉林大学珠海学院马小香、刘畅杨智博基于大数据研究下的中韩两国文化产业现状对比分析广东外语外贸大学邱锐达、江焯娴、张钰珍闫冉、谢楚玉、王林旋吴廷广“智慧旅游”背景下的大数据应用研究广东财经大学陈文捷、黄真无购物后,你后悔了吗消费者购物后悔心理研究报告汕头大学李文俊无我国人口流动模式的变动研究南华工商学院郑瑞麟、谢壁辉、赵树英、余秀梅陆淑珍基于北京市出租车资源配置的最优化方案五邑大学洪洋、李潮生、林汇源、关开文杨玉豪高职大学生心理健康状况调研报告广东农工商职业技术学院蔡珊、邱海萍、余玉娜、何泳琪江平嘉应学院毕业生就业影响因素调查报告嘉应学院武玥婷、刘金菲、陈柳、黄其权徐健大数据环境下高校微信平台用户行为倾向性的调查与实证分析——以华南农业大学珠江学院微信公众号为例华南农业大学珠江学院张韵婷史春笑作品名称学校作者指导老师关于人口因素与皮肤黑色瘤患者生存期的研究广东工业大学廖庆豪、蒙晓婷、邓方清、李多汽车公交在高速公路运营效果的数据分析广州航海学院叶美巧、梁文黄燕平人力资源管理系统的数据开发华南理工大学广州学院肖扬蔡沂- 5 -三、第二届广东大学生金融建模大赛奖项学校作者作品名称指导老师一等奖华南师范大学黄若冰、潘嘉雄、卜益力基于趋势捕捉的日内套利策略无一等奖广东金融学院郭江雪、陈漪帆、纪文贤基于卡尔曼滤波器预测的趋势择时交易策略黄锐二等奖深圳大学祝增柱、杨凯越价格体系自优化R-MLP日内择时策略无二等奖华南师范大学杨子江、王永健、林冠斌基于双向回撤指标的趋势突破策略屠新曙二等奖华南理工大学王玲、王青、庄惠丹基于非线性SVM的交易策略邓雪二等奖华南理工大学程雪宁、李改改、王凯基于TD的日内程序化交易无二等奖广州大学黎韬、吕子锋、吴嘉熙基于模糊隶属度与多元回归优化的股指期货趋势量化交易策略钟育彬二等奖佛山科学技术学院曹嘉正、肖宸、马紫莹基于日内资金沉淀的区间突破交易策略张秀芳三等奖中山大学陈浩明、尹广荣突破期利用布林轨道与KDJ指标配合的交易策略胡嘉镗三等奖中山大学郑鹏、李垠樟、李研反向使用随机指标KDJ把握趋势反转无三等奖南开大学宋丹飏、冯洋、毛敬元基于高频谐波加入法(记为HFHA-EMD)的日内趋势交易策略无三等奖暨南大学马基善、廖鸿燕、孟泽鑫基于改进后的RSI的趋势追踪交易策略张元标三等奖暨南大学周洋杰、徐世荣、阎秀思基于原子模式的R-breaker策略尹福生奖项学校作者作品名称指导老师三等奖吉林大学珠海学院戚文钦、陈坚豪、梁浩EMA与滚动交易止损策略无三等奖华南理工大学孙伯毅基于MTM、MFI和PSY的综合技术指标择时策略研究无三等奖广州大学张洪彬、颜雪丽、黄绮琪基于量比和动量思想的择时交易策略冯锐三等奖广州大学李祯一、苏伟彬、叶科挺基于投资者行为分析的投资组合模型钟育彬三等奖广东石油化工学院杨恩园、王俊艳、张广林基于ACD法则与枢轴突破的改进股指期货量化交易模型吴金洲三等奖广东金融学院汪逸飞股指期货策略择时择优体系-基于时间序列重构、概率统计和风险管理胡蓉三等奖佛山科学技术学院蔡小娟、柳佳鑫、谭子杰基于威廉指标优化的交易模型韩晓茹- 7 -四、第三届广东大学生预防医学实验技能大赛(一)创新实验竞赛奖项学校参赛题目参赛人员指导教师一等奖南方医科大学寨卡病毒跨血脑屏障及胎盘屏障机制的初步研究刘旭玲、刘雨菁、李盈邹梦晨一等奖广东药科大学氧化应激损伤与毛细胞Prestin表达的分子机制研究龚丽娟、赖晓敏、罗璇王军义一等奖暨南大学利用面板数据模型及小鼠动物模型探索2型糖尿病与痛风间的交互作用机制饶珈铭、王海清、杨建卫董晓梅一等奖广东医科大学鸡B淋巴细胞DT40及其同源DNA修复缺陷细胞对环境遗传毒物的快速筛查及其机制研究刘倩楠、马小菊、郑雪婷刘小山二等奖南方医科大学CHIKV Real-timePCR检测方法的建立及试剂盒研发陈鑫华、刘华缓、罗诗丽彭鸿娟二等奖南方医科大学登革热传播媒介白纹伊蚊中生物钟基因的克隆及其在滞育发生中的功能探究郭祥、刘旻、何杰俊周晓红奖项学校参赛题目参赛人员指导教师二等奖广东药科大学儿童25-羟维生素D水平及其与骨代谢的相关性研究黄金莲、谢桃英、吴境丽陈漫霞二等奖暨南大学PM2.5对角膜上皮细胞的DNA损伤和细胞移行能力影响及其机制研究高梓勋、宋析伶、冯庆阳潘红卫二等奖广东医科大学LncRNA HULC在纳米银诱导肝细胞自噬过程中的作用黄燕霞、阮仕娟、廖耿泽刘林华二等奖广州医科大学不同路况常见职业有害因素分析及其对环卫工人健康的影响杨金梅、陈楒丽、郑淑瑜杨磊三等奖广东医科大学虾青素调节肝星状细胞活化及其机制研究黄志辉、龚伟玲、黄绮婷邹堂斌三等奖广东环境保护工程职业学院应用斑马鱼监测垃圾焚烧厂周边大气PM2.5中有机污染物的生殖毒性林洁萍、郑苑楠、吴伟张艳林三等奖广东药科大学Log-binomial和MDR模型探讨小学生MRSA的表型和基因型特征王晓霖、李玲、黄婧雅叶小华三等奖汕头大学潮汕地区素食人群膳食模式及骨质疏松状况研究谭晓霞、陈施晓、杨梓熔张庆英- 9 -奖项学校参赛题目参赛人员指导教师三等奖广东药科大学叶酸对六价铬诱导HLEC甲基化作用研究周定宏、钟淑芬、招霞王晓波三等奖华南师范大学红花酢浆草总黄酮提取物体内抗氧化及其对肿瘤细胞的干预作用研究林冰丽、陈世银、李俊妍张晓娟三等奖广州医科大学传统涂料与新型环保涂料在室内装修环境下对作业人员健康的影响陈桂敏、詹智雅、陈诗歆朱春燕三等奖华南农业大学广东省食源性沙门菌的流行病学与溯源研究郑双双、杨伟聪、孙朋浩张建民三等奖广东药科大学食源性致病菌快速检测试剂盒的研制袁丽芳、张佩珊、陈可祺周之荣三等奖广州中医药大学研究甲醛和苯联合染毒对小鼠骨髓造血功能及遗传的影响高丽君、权婧宜、蔡志梁杜标炎(二)公共卫生实践技能竞赛(预防专业组)奖项学校参赛人员指导教师一等奖南方医科大学严颖欣、李楚女、钟上槟覃旻一等奖广东医科大学江旭烨、宋荔、林帆唐焕文二等奖南方医科大学陈燕敏、李彤、范梦颖沈梅二等奖广东药科大学王莹莹、丘家杵、温保林杨翠婵二等奖广州医科大学张晗、成丹妮、黄依丹周泉奖项学校参赛人员指导教师二等奖广州医科大学陈曼钗、张晓娟、梁诗韵杨萍三等奖汕头大学谭国瑜、杨文达、丁邱李丽萍三等奖暨南大学叶云凤、姜醒、韩璐董晓梅三等奖广东医科大学王越、牛丛、陈成毅倪进东三等奖广东药科大学陈杰坤、郑舒远、刘元桦王晓波三等奖暨南大学郑周丽、邓慧怡、王洪琳白剑三等奖汕头大学段陈林、傅静媚、朱文李丽萍(三)公共卫生实践技能竞赛(非预防专业组)奖项学校参赛人员指导教师一等奖南方医科大学郑康炼、易伶俐、伍芷瑶欧程山二等奖广州中医药大学叶倩晴、肖露露、钟淑贤谭益冰二等奖广东药科大学黄秋萍、黄少霞、钟旋李子雄三等奖中山大学新华学院刘思波、方梓浩、陈秋兰麦剑荣三等奖广州医科大学李中伟、卢智用、李培毓杨萍- 11 -五、第七届广东大学生翻译大赛(一)英语口译比赛本科组奖项学校参赛人员指导老师一等奖广东财经大学王浩庭陈雁一等奖广东外语外贸大学杨娟田璐一等奖广东财经大学林星陈雁二等奖广东金融学院詹越丽邓燕玲二等奖华南师范大学李淑娴严惠敏二等奖广东财经大学方泽玲陈雁二等奖广东工业大学许方焯潘桂林二等奖惠州学院朱芷莹邓慧二等奖吉林大学珠海学院张丽嫣孙小娜三等奖广东石油化工学院陈增辉郑少惠三等奖广东技术师范学院徐安琪余娟三等奖南方医科大学王佳琦吕立松三等奖广东技术师范学院天河学院刘成莉冯军霞三等奖广东海洋大学王倩怡郭遂红三等奖华南农业大学珠江学院孙晓雨廖礼超三等奖韩山师范学院曾艳辉蔡苏东奖项学校参赛人员指导老师三等奖嘉应学院罗佳汤思敏三等奖华南理工大学龙圣宇荣榕(二)英语口译比赛高职高专组奖项学校参赛人员指导老师一等奖广东岭南职业技术学院梁芷盈陶霞一等奖广东轻工职业技术学院徐佳敏罗强二等奖广东科贸钟倩红陈贞二等奖广州番禺职业技术学院方雪珠吴含二等奖广东机电职业技术学院罗嘉俊臧娟二等奖广东科学技术职业学院陈嘉娜吴维娜三等奖汕头职业技术学院关晓枫魏媛三等奖广东机电职业技术学院郑科祥区沛仪三等奖广东行政职业学院黄媚汤素娜三等奖广东行政职业学院陈焕家汤素娜三等奖南华工商学院夏嘉韵余伟琼三等奖南华工商学院廖名俊余伟琼(三)英语笔译比赛本科组奖项学校参赛人员指导老师一等奖广东外语外贸大学翟朗维王海瑛一等奖广东海洋大学刘舒婷郭遂红- 13 -奖项学校参赛人员指导老师一等奖嘉应学院林武凯蔡永贵一等奖广东外语外贸大学蔡祎戴桂玉二等奖广东医科大学林子晴郭艳英二等奖惠州学院吴子超宋以丰二等奖广东财经大学蔡宛彤阳鲲二等奖广东金融学院郑虹妙陈定刚二等奖华南师范大学秦廻严惠敏二等奖广东财经大学胡舒婷阳鲲二等奖华南理工大学广州学院何家敏钱坤二等奖广东外语外贸大学戴智健崔华三等奖华南理工大学王萍荣榕三等奖广东海洋大学谭蓉郭遂红三等奖华南理工大学苏伊达荣榕三等奖广东第二师范学院郑思淼彭爱民三等奖南方医科大学黄瑾婷吕立松三等奖暨南大学吴旻罗靖三等奖广东金融学院郑有耀杨贵章三等奖广东财经大学饶俊瑜阳鲲奖项学校参赛人员指导老师三等奖岭南师范学院洪丹莎欧霖泽三等奖广东外语外贸大学南国商学院王艺张习之三等奖广东技术师范学院天河学院徐文清冉海涛三等奖广东工业大学余东漫欧阳东峰三等奖华南农业大学郭煜文党林夕三等奖东莞理工学院城市学院李敏怡邓海舒(四)英语笔译比赛高职高专组奖项学校参赛人员指导老师一等奖广东机电职业技术学院陈文泳甘彩虹一等奖韩山师范学院张珊珊陈柳二等奖广东女子职业技术学院杨奕芸霍盼影二等奖广东农工商职业技术学院王洁欣陆洁瑜二等奖广东科学技术职业学院庄洁虹周丽娟二等奖汕头职业技术学院黄诗芹陈丹丹三等奖广东农工商职业技术学院张晓冰陆洁瑜三等奖广东科学技术职业学院胡燕风周丽娟三等奖河源职业技术学院叶敏向群飞三等奖汕尾职业技术学院张荣玲马立三等奖阳江职业技术学院吴木云黄文静- 15 -奖项学校参赛人员指导老师三等奖广东行政职业学院谢加改文五姑三等奖南华工商学院谭灵张弋三等奖广东青年职业学院廖思瑶卢喜文(五)日语口译比赛本科组奖项学校参赛人员指导老师一等奖广东外语外贸大学刘嘉璇刘燕二等奖广东财经大学蒋治卿吴枫二等奖广东财经大学欧阳嘉欣吴枫三等奖广东财经大学黄海燕吴枫三等奖广州大学杨念庐魏育芳三等奖广东工业大学梁海祥王雪梅三等奖广东外语外贸大学李丹刘燕三等奖华南理工大学孙瑞汐金华三等奖华南理工大学余函金华(六)日语口译比赛高职高专组奖项学校参赛人员指导老师一等奖广东轻工职业技术学院曾婉妮关孝财二等奖广东岭南职业技术学院黄韵李文娟三等奖广东省外语艺术职业学院何晓莹吴思佳三等奖广东岭南职业技术学院杨坚李文娟三等奖广州番禺职业技术学院庄景达司文娟(七)日语笔译比赛本科组奖项学校参赛人员指导老师一等奖广东工业大学方仪吴春燕一等奖广东工业大学庄婕吴春燕一等奖华南理工大学汤禹瑶金华二等奖广东财经大学邱月雯张元二等奖广东财经大学蔡彤张元二等奖韶关学院刘靖莹郑光峰二等奖广东技术师范学院嵇思思杨朝晖二等奖广东工业大学何春娜吴春燕二等奖广东财经大学蔡晋华张元三等奖吉林大学珠海学院庞雅匀王曼三等奖肇庆学院陈雪丹李玉秋三等奖华南师范大学林晓慧严惠敏三等奖华南理工大学张雅婧金华三等奖广东外语外贸大学杨水银陈琰三等奖广州大学李云李莹莹三等奖华南理工大学王颖斌金华三等奖华南农业大学黄梦倩唐丽燕- 17 -奖项学校参赛人员指导老师三等奖广东海洋大学梁红艳唐振威三等奖华南农业大学胡志德高琴(八)日语笔译比赛高职高专组奖项学校参赛人员指导老师一等奖南华工商学院杨晓盈赵辉二等奖广东省外语艺术职业学院张銮珊蓝媚二等奖广东女子职业技术学院黄梓欣王晓寒三等奖广东工贸职业技术学院何芷晴贺文静三等奖广东轻工职业技术学院杨洁纯张韬三等奖广东岭南职业技术学院吴美欣高青六、第九届广东大学生企业经营沙盘模拟大赛获奖名单(一)本科组奖项院校名称参赛人员指导老师一等奖广州大学刘照辉、邱霖、高显名、陈振声、陈宝怡郭成一等奖华南师范大学邓骏亨、庄凯捷、李俊遐、谢敏婷、吴奕朗林可全一等奖佛山科学技术学院潘浩、彭婷、朱博、张烨、梁莞悠吴彩容一等奖广东海洋大学李婉婷、陈珂珂、郑智熙、刘秋意、伍芷珊孟飞荣二等奖岭南师范学院赖桂明、汤沛宜、朱晓文、吕建城、谢明才陈智崧二等奖广东理工学院邱俊辉、张义超、郭淑明、胡鑫、辜秋如李艳二等奖广东技术师范学院天河学院吴剑琪、何伟豪、陈达威、张三林、高伟楠肖振华二等奖广东海洋大学寸金学院钟易曈、杨树斌、刘英豪、廖伟煌、黄宇娟黄思杰二等奖吉林大学珠海学院杜思远、曾路明、赖志美、周瑞东、陈宝怡尹竹二等奖华南理工大学广州学院陈兵、庄莹虹、刘嘉丽、余慧钿、陈锦隆官伟龙二等奖深圳大学邓丽琼、陈龙杰、林昊生、陈志豪、赵泽槟黄凯珊二等奖南方医科大学马婧、李实、黄暖、张家旺、姚园园吴庆二等奖肇庆学院彭泽鑫、刘彩燕、林钿佳、陈文波、林佳玫周菁三等奖广东工业大学陈瑾标、韩省、罗基哲、林国经、詹智勇俞爱林三等奖北京理工大学珠海学院郑坤煌、吴华波、陈思成、罗宇韬、陈媛王淞春三等奖广东外语外贸大学何坤明、黄洁、李锦康、陈嘉莹、何嘉淇晏再庚三等奖广东石油化工学院李丽欣、罗鸣、黄晓芬、刘晓勤、黄康林徐颖婷- 19 -奖项院校名称参赛人员指导老师三等奖珠海广播电视大学刘姬林、许洁仪、杨利国、徐婷、梁红丽杨晶三等奖广州商学院李新松、林娜芬、何文沛、周泽敏、马志恒詹荣富三等奖中山大学新华学院潘永丽、罗锦钿、林晓彤、李婷、尹聪孙张三等奖广州大学华软软件学院周伟康、邹燕青、林丹萍、傅逸然、陈娴吴晔三等奖中山大学南方学院曾锐、王立婷、何师凯、李惠玲、王磊郭佳三等奖广东第二师范学院余锦麟、刘丽丽、吴海韵、余霈宣、孙秀欣梁伟真三等奖华南农业大学珠江学院黄敬良、陈静、许雅彤、胡俊锋、邱敏婷刘文杰三等奖惠州学院周贤达、陈俊兰、李志贤、姚丽琼、李晨嫣齐伟存三等奖广东科技学院孙肇斌、冯景豪、刘家星、罗倩、李碧聪刘伟文(二)高职高专组奖项院校名称参赛人员指导老师一等奖中山市技师学院王露、吴凯仪、唐彩莹、吴志荣、高绣巧向师一等奖广州工程技术职业学院卢景桦、庄静敏、蔡丽君、劳英媚、赵慧娴金雷法一等奖广东轻工职业技术学院潘玉琳、肖泽芳、黄坚和、陈琳、赵桂通黄志良一等奖顺德职业技术学院吴倩欣、梁婉怡、庄泽凯、方锦颖、宁良韬符茂二等奖广东食品药品职业学院陈远杰、陈冬生、朱桂光、贺琦、洪秀雯严立浩二等奖南华工商学院李立兴、王润昌、林媛、蔡奕芬、钟俊豪马涛二等奖广州番禺职业技术学院王芝园、杨思远、赖官麟、彭权成、朱钊铭卢朝荣二等奖广东农工商职业技术学院谭伟杰、罗冰华、符欣茹、温俊华、郑则铭杨莉奖项院校名称参赛人员指导老师二等奖私立华联学院李源康、马献丰、黄淑敏、刘晓灵、曾巧林宙二等奖河源职业技术学院林洁莹、梁家成、王程养、李燕威、冼桂平邓文博二等奖广州华南商贸职业学院杨倬铭、陈奕欣、陈振豪、吴佩玲、陈文明付天娥二等奖广州城市职业学院刘旭斌、林士超、陈舒婷、陈依妮、赖卓煊孙伟力二等奖阳江职业技术学院欧阳晓铭、杨美容、龙紫铭、彭彩辉、王雅芳彭春香三等奖广东邮电职业技术学院何伟铭、郑泽玲、萧苑欣、姚嘉明、林涛李理雄三等奖深圳职业技术学院黄佳铭、刘金峰、汪雅妮、岑嘉乐、戴文浠欧阳文霞三等奖广东创新科技职业学院朱志腾、刘婉莹、邹汉城、黄炀炀、汤玥莹李伟三等奖广东青年职业学院陆海铃、林少芳、邱冰齐、黄祖炜、林桦董肖群三等奖广东职业技术学院李炳辉、范慧玲、邓婉婷、陈德辉、甄锦婷朱荣毅三等奖广东生态工程职业学院黄康华、丁思婷、赖钰垚、周怡、林楚君郑成静三等奖深圳信息职业技术学院吴晓婷、方家伟、林鹏新、陈敏霞、林坚叶周振坤三等奖广东松山职业技术学院余锦钟、麦颖嫦、高晓丽、罗戈、陈娇周黎阳三等奖广东南洋理工职业学院梁志安封智勇三等奖广东岭南职业技术学院方晶、李兆珊、刘镇庚、杨哲、郑艺平刘晓钰三等奖广州城建职业学院王敏怡、袁泽文、吴佳慧、陈楷、陈伟基陈飞飞三等奖广东岭南现代高级技工学校蔡江萍、柯秋宇、江镇锐、吕立攀、刘惠鹏李赫轩三等奖广州华立科技职业学院吴伟民、梁海群、孙政、麦荣洲、廖园园刘易真三等奖广东女子职业技术学院柯敏静、周子欣、钟梓君、董梅玲、练艺谕王慎行- 21 -附件2第十届广东大中专学生科技学术节获奖信息勘误表学校(盖章):序号比赛项目正确的参赛作品名称奖项正确的参赛者姓名正确的指导老师姓名错误信息填报人:联系电话:- 22 -。

日内交易策略综述

我们在做程序化交易的过程中,首先要碰到的问题是如何设计自己的投资策略,你想要让计算机执行你的何种交易思路?在建立自己的投资策略时,可以参考一下四种公认的经典策略,相信你能从中获得灵感,本文只是提供策略思路,策略源码暂不提供:四种策略:1、菲阿里四价昨天高点、昨天低点、昨日收盘价、今天开盘价,可并称为菲阿里四价。

它由日本期货冠军菲阿里实盘采用的主要突破交易参照系。

主要特点:日内交易策略,收盘平仓;菲阿里四价指昨日高点、昨日低点、昨日收盘、今日开盘;上轨=昨日高点;下轨=昨日低点;顶尖操盘手寻找资金合作(以下是实力简介)把巨额学费交给市场,不如尝试与我们合作,只要你有勇气加入我们,我们就不会让你失望。

1.资金及股票账号你自己掌控或者代理操盘,前期免费提供2-3周操盘建议检验操盘实力(真金不怕火炼)。

2.本人十年外汇(期货)经历,曾任私募基金首席操盘手,有着丰富的外汇(期货)实战操盘经验,稳定的盈利模式,形成了自己的一套操作系统,在自有资金不足的情况下向社会寻找资金合作!3.提供本人历史成交记录查询4.在保证你资金安全的情况下,一个月预期可以取得25%到65%的收益,只有当您的收益超过了10%的情况下才收费。

5.思路决定出路!外汇(期货)未来的发展空间非常大,但很多投资都没有赚到钱,因为你没有形成自己的盈利模式和完整操作系统,希望你能跟着高手赚钱。

6.团队是由多名曾任首席操盘手的精英操盘手组建而成,大资金管理经验,严控风险。

QQ:3065083312用法:当价格突破上轨,买入开仓;当价格跌穿下轨,卖出开仓。

2、横盘突破较易实现量化的形态突破:分形、窄幅横盘突破、各种K线组合、双底双顶、缠论三买三卖;较难实现量化的形态突破:趋势线、圆弧顶底、旗形、菱形、三角形等各种经典技术分析形态,趋势之后是盘整,盘整之后是趋势。

横盘突破的交易策略,充分体现了波动性循环的价格波动规律。

我们需要做的事情就是,合理量化盘整的定义,比如周期跨度、波动的幅度。

RangeBreak系统交易模型[开拓者公式]

![RangeBreak系统交易模型[开拓者公式]](https://img.taocdn.com/s3/m/e8b3b3f0370cba1aa8114431b90d6c85ec3a88b9.png)

RangeBreak系统交易模型[开拓者公式]RangeBreak系统交易模型[开拓者公式]这是个日内交易系统,收盘一定平仓;RangeBreak基于昨日振幅和今日开盘价的关系。

昨日振幅=昨日最高价-昨日最低价上轨 = 今日开盘价+N*昨日振幅下轨 = 今日开盘价-N*昨日振幅当价格突破上轨,买入开仓。

当价格跌穿下轨,卖出开仓。

RangeBreak指标ParamsNumeric PercentOfRange(0.3);VarsNumeric DayOpen;Numeric preDayRange;Numeric UpperBand;Numeric LowerBand;BeginDayOpen = OpenD(0);preDayRange = HighD(1) - LowD(1);UpperBand = DayOpen + preDayRange*PercentOfRange; LowerBand = DayOpen - preDayRange*PercentOfRange; PlotNumeric("UpperBand",UpperBand);PlotNumeric("LowerBand",LowerBand);PlotNumeric("MidLine",DayOpen);EndRBS_V1ParamsNumeric PercentOfRange(0.3);Numeric ExitOnCloseMins(14.59);VarsNumeric DayOpen;Numeric preDayRange;Numeric UpperBand;Numeric LowerBand;Numeric MyPrice;BeginDayOpen = OpenD(0);preDayRange = HighD(1) - LowD(1);UpperBand = DayOpen + preDayRange*PercentOfRange; LowerBand = DayOpen - preDayRange*PercentOfRange; If(MarketPosition!=1 && High>=UpperBand){MyPrice = UpperBand;If(Open > MyPrice) MyPrice = Open;Buy(1,MyPrice);Return;}If(MarketPosition!=-1 && Low<=LowerBand){MyPrice = LowerBand;If(Open < MyPrice) MyPrice = Open;SellShort(1,MyPrice);Return;}// 收盘平仓If(Time >=ExitOnCloseMins/100){Sell(1,Open);BuyToCover(1,Open);}SetExitOnClose;End必须考虑的特殊情况如果前一日涨停或跌停,则会出现范围很小。

CTA策略简介

1.52

年化收益 37.97% 5.01% 27.88% 30.63%

量化CTA产品 最大回撤 9.60% 16.35% 8.04% 7.23%

夏普比率 2.44 0.67 0.39 2.26

资料来源:朝阳永续,海通证券研究所19源自3.1国内CTA产品的业绩表现

富善致远1号 成立于2013年5月,截至2015年12月31日的净值为2.3580元 2015年7、8月的市场暴跌中,产品净值依然保持稳健增长

100% 80% 60% 40% 20% 0%

系统式/CTA策略

图:自由式和系统式策略指数

6000 5000 4000 3000 2000 1000

0

自由式

系统式

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

6

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Trading Program S&P500全收益

累计收益 年化收益 年化标准差

相关性 夏普比率(无风险利率=2.5%)

806.87% 12.78% 16.19%

0.63

orb策略交易原理

orb策略交易原理一、ORB策略交易的概述ORB策略交易是一种基于市场开盘价的交易策略,其原理是在市场开盘时根据前一日收盘价和当日开盘价之间的价格区间来判断市场趋势,并根据趋势进行买卖操作。

该策略简单易懂,适用于多种市场情况,是目前比较流行的一种交易策略。

二、ORB策略交易的实施步骤1. 确定ORB区间首先需要确定ORB区间,即前一日收盘价和当日开盘价之间的价格区间。

可以通过以下公式来计算:ORB上轨 = 前一日收盘价 + (当日开盘价 - 前一日收盘价) × nORB下轨 = 前一日收盘价 - (当日开盘价 - 前一日收盘价) × n其中n为设定的参数,通常取值为0.5%至1%。

2. 判断趋势在ORB区间确定后,需要根据价格走势判断市场趋势。

如果当天价格突破ORB上轨,则认为市场处于上涨趋势;如果价格跌破ORB下轨,则认为市场处于下跌趋势;如果价格在ORB区间内波动,则认为市场处于震荡状态。

3. 进行交易根据市场趋势进行交易。

如果市场处于上涨趋势,则可以买入股票或期货等资产;如果市场处于下跌趋势,则可以卖出股票或期货等资产;如果市场处于震荡状态,则可以选择观望或进行短线交易。

三、ORB策略交易的优缺点1. 优点(1)简单易懂:ORB策略交易的原理和实施步骤非常简单,不需要过多的技术分析知识,适合初学者入门。

(2)适用范围广:ORB策略交易适用于多种市场情况,包括股票、期货、外汇等。

(3)风险可控:通过设定ORB区间和判断趋势,可以有效降低风险,避免盲目跟风和追涨杀跌。

2. 缺点(1)过度依赖历史数据:ORB策略交易主要依赖前一日收盘价和当日开盘价之间的价格区间来判断趋势,因此对历史数据的依赖较强,容易受到市场突发事件的影响。

(2)无法应对市场变化:ORB策略交易只适用于市场处于稳定状态时,无法应对市场剧烈波动和突发事件。

(3)盈利空间有限:由于ORB策略交易的买卖点较为固定,因此盈利空间有限,难以获得高额收益。

阿尔法策略

阿尔法对冲策略:拒坐“过山车”追求绝对收益 收藏人:Matthew32vitjg 2016-03-19 | 阅:1 转:1 |来源| 分享QQ 好友QQ 空间新浪微博 腾讯微博人人网开心网推荐给朋友举报阿尔法策略小贴士1、什么是阿尔法策略?投资者在市场交易中面临着系统性风险(即贝塔或Beta 、β风险)和非系统性风险(即阿尔法或Alpha 、α风险),通过对系统性风险进行度量并将其分离,从而获取超额绝对收益(即阿尔法收益)的策略组合,即为阿尔法策略。

从广义上讲,获取阿尔法收益的投资策略有很多种,其中既包括传统的基本面分析选股策略、估值策略、固定收益策略等等,也包括利用衍生工具对冲掉贝塔风险、获取阿尔法收益的可转移阿尔法策略。

后者在国内通常被称为阿尔法对冲策略,并在近年A 股市场上得到广泛应用。

2、阿尔法策略是如何构建的?阿尔法策略所涉及的市场领域非常广泛,在股市、债市、商品市场等各类市场都有应用。

而目前国内市场上最常见的还是股市阿尔法对冲策略,其通常利用选股、择时等方面优势,寻找具有稳定超额收益的现货组合,通过股指期货等衍生工具来分离贝塔,进而获得与市场相关度较低的阿尔法收益。

尤其是在熊市或者盘整期,可以采用“现货多头+期货空头”的方法,一方面建立能够获取超额收益的投资组合的多头头寸,另一方面建立股指期货的空头头寸以对冲现货组合的系统风险,从而获取正的绝对收益。

此外,还有机构根据获取阿尔法的途径,采取统计套利、事件驱动、高频交易等策略来获取阿尔法收益。

而在上述各种策略构建过程中,基于大类资产配置、行业配置、择时与选股体系的量化策略均得到了广泛应用。

3、阿尔法对冲策略成功的关键是什么?Alpha策略成败的两个关键要素是:其一,现货组合的超额收益空间有多大;其二,交易成本的高低。

两者相抵的结果,才是Alpha策略可获得的利润空间。

在股市Alpha策略中,最考验策略制定者水平的因素在于选股方法和能力。

交易开拓者使用教程

目录第一章 (4)概述 (4)1.1 TradeBlazer语言特点 (5)1.2功能特色 (5)1.3 安装TradeBlazer (6)1.3.1 软件下载 (6)1.3.2 软件卸载 (7)第二章 (8)TradeBlazer可视化集成开发环境 (8)2.1启动TradeBlazer (9)2.1.1 TradeBlazer系统登陆 (9)2.1.2 连接交易账户 (10)2.2TradeBlazer的用户界面 (11)2.2.1 系统菜单 (12)2.2.2 工具栏 (14)2.2.3 工作室 (15)2.2.4 工作区 (16)2.2.5 面板 (17)2.2.6 桌面 (18)2.2.7 窗口特性 (18)2.2.8 我的键盘 (19)2.2.9 跑马灯 (20)状态栏 (20)消息中心 (21)系统设置 (23)数据维护 (26)导入和导出 (29)图像存储和打印 (30)操作小技巧 (31)第三章 (32)TradeBlazer视窗模块 (32)3.1 行情报价 (33)3.1.1 行情报价主界面 (33)3.1.2 行情报价工具栏 (34)3.1.3 行情报价右键菜单 (34)3.1.4 商品选择和字段选择 (34)3.2 分时图 (36)3.2.1 分时图主界面 (36)3.2.2 分时图分时图表 (37)3.2.3 分时图盆口明细 (37)3.2.4 分时图分笔成交 (38)3.2.5 添加“开平仓性质” (38)3.3超级图表 (39)3.3.1超级图表主界面 (39)3.3.2 超级图表工具栏 (40)3.3.3 超级图表菜单 (41)3.3.4 页面设置 (45)3.3.5 商品设置 (48)3.3.6 技术分析设置 (50)3.3.7 交易指令设置 (51)3.3.8自动交易 (52)3.3.9 交易设置 (52)讯号设置 (54)3.4 TB浏览器 (55)第四章 (56)交易系统 (56)4.1 交易师 (57)4.2触发单 (59)4.3快速平仓 (60)4.4止损获利 (61)4.5批量下单 (62)4.6组合下单 (64)4.7预埋单 (65)4.8交易助手 (66)4.9帐户管理 (67)4.10帐户分析 (70)第五章 (72)TradeBlazer公式基础 (72)5.1公式简介 (73)5.2 数据 (73)5.3 命名规则 (77)5.4 语句 (77)5.5 保留字 (78)5.6 操作符 (80)5.7 表达式 (83)5.8 使用注释 (84)5.9 系统函数 (84)5.10 标点符号 (84)5.11 控制语句 (85)5.12 参数 (91)5.13 变量 (93)5.14 数据回溯 (96)第六章 (99)TradeBlazer公式应用 (99)6.1 用户函数 (100)6.2 用户字段 (104)6.3 技术指标 (106)6.4 K线型态 (108)6.5 特征走势 (109)6.6 交易指令 (111)6.7公式报警 (115)6.8公式管理器 (115)6.9新建公式 (116)6.10公式编辑器 (117)6.11公式属性 (119)6.12公式导入导出 (120)6.13交易策略 (122)附录 (127)TradeBlazer公式范例 (127)1. TradeBlazer公式的HelloWorld! (127)2.如何在交易开拓者中编写技术指标? (128)3. 一个简单顺势交易系统的例子 (132)4. 一个文华交易系统的移植例子 (134)5. 一个简单交易系统的自动交易测试 (137)第一章概述欢迎使用交易开拓者。

国外顶尖程序交易系统思路策略交易模型介绍(二)

国外顶尖程序交易系统思路策略交易模型介绍(二)本篇着重于长期业绩较稳定且一致性较高的几个交易系统进行介绍。

除了STC S&P Daytrade和R-Breaker专用于股票指数,以及专门被用于外汇市场的Dollar Trader 之外,大部分交易系统可以在多个市场使用。

捕捉大的趋势性机会是这些业绩最佳交易系统的盈利来源,且大部分策略都是趋势追逐策略,并有较长的使用期限。

一般来说,他们会将策略在多个市场使用,就算没有趋势性机会的市场,也不会有大亏损,这也是为什么所有市场在一年内并不是都会有趋势性机会,而这些交易系统还能获利的原因。

1.Andromeda trading system此系统依赖简单的数学公式,不带主观成分完全客观地进行交易,并可以在多个市场使用,是一个长线趋势交易系统。

由Petros Development Corp在2001年开发,于2002年4月发布,且业绩在公开发布之后依然能保持稳定。

平均每笔交易的持仓时间为60-65天,交易终止点根据持仓时间而定,而不是根据价格是该系统的一大特点。

此系统采用同一套规则和参数面对不同的市场,属于非曲线匹配系统,在发布后将近十年的时间里,验证了样本内测试和样本外测试的结果一致。

因为日线模型,所以不必天天盯市,均在下一日开盘执行所有的进场出场指令,大小不同的资金账户都可使用。

2.STC S&P Daytrade trading system此系统全称为'STC Volatility Based S&P Daytrade',是一个日内交易系统,仅用于股票指数,无论在熊市还是牛市,捕捉日内上涨或下跌的波动均可获利是它的目标,由Stafford Trading Company 开发。

该系统每天不超过2笔交易,评价每月10笔交易左右,而且在1997年至2011年的15年测试中,仅在05和06年出现略微亏损。

此系统采用'Price Trend Indicator'价格趋势指数来判断市场是超买还是超卖,超卖的市场应该买入头寸,超买的市场应该卖出头寸。

orb策略交易原理

ORB策略交易原理详解简介ORB(Opening Range Breakout)策略是一种经典的趋势跟踪交易策略,主要基于市场开盘阶段的价格波动情况来确定交易信号。

该策略利用开盘价与前一天的最高价和最低价之间形成的价格区间,通过观察价格突破该区间的方向和幅度来进行交易。

基本原理ORB策略基于以下几个基本原理:1. 开盘价重要性市场开盘阶段是一个非常重要的时间段,因为它反映了投资者对前一天市场走势和消息面的反应。

开盘价通常会受到投资者情绪和市场预期的影响,因此往往具有一定的预测能力。

2. 前一天价格区间ORB策略将前一天市场的最高价和最低价之间形成的价格区间作为参考范围。

这个价格区间可以看作是市场对前一天走势的总结,在某种程度上反映了市场观点和力量。

3. 突破信号ORB策略通过观察当日开盘价是否突破前一天价格区间的上下边界,来产生交易信号。

如果开盘价高于前一天价格区间的最高价,就产生向上突破信号;如果开盘价低于前一天价格区间的最低价,就产生向下突破信号。

4. 过滤器为了避免虚假突破信号和减少风险,ORB策略通常会设置一些过滤器。

常见的过滤器包括交易量过滤、时间过滤和止损/止盈策略等。

具体步骤ORB策略的具体步骤如下:步骤1:计算前一天价格区间首先需要获取前一天的最高价和最低价,计算出价格区间。

可以使用历史数据或实时数据来获取这些信息。

步骤2:观察开盘价在市场开盘后,观察当日的开盘价。

将开盘价与前一天价格区间进行比较。

步骤3:产生交易信号根据开盘价与前一天价格区间的关系,产生交易信号。

如果开盘价高于最高价,则产生向上突破信号;如果开盘价低于最低价,则产生向下突破信号。

步骤4:设置过滤器为了避免虚假突破信号,可以设置一些过滤器来确认交易信号的有效性。

常见的过滤器包括交易量过滤、时间过滤和止损/止盈策略等。

步骤5:执行交易根据产生的交易信号和过滤器的判断,执行相应的交易操作。

可以选择买入或卖出,并设定止损和止盈点位。

backtrader r break 策略

backtrader r break 策略R-break是一种基于平均真实波幅(Average True Range,ATR)的交易策略。

backtrader是一个用于开发和回测交易策略的Python框架。

下面是一个使用backtrader实现R-break策略的示例代码:```pythonimport backtrader as btclass RBreakStrategy(bt.Strategy):def __init__(self):self.r = 0self.stop_price = 0def next(self):if not self.position:if self.data.close > self.stop_price:self.buy()self.stop_price = self.data.close - self.r * self.atr[0]else:if self.data.close < self.stop_price:self.sell()def notify_order(self, order):if order.status in [pleted, order.Canceled,order.Margin]:self.stop_price = 0cerebro = bt.Cerebro()cerebro.addstrategy(RBreakStrategy)data = bt.feeds.YahooFinanceData(dataname='AAPL',fromdate=datetime(2010, 1, 1),todate=datetime(2020, 12, 31))cerebro.adddata(data)cerebro.run()cerebro.plot()```在这个示例代码中,我们定义了一个RBreakStrategy类,继承自backtrader的Strategy类。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

R-Breaker交易策略

R-Breaker

在外汇交易系统中,枢轴点(Pivot Points) 交易方法是一种经典的交易策略。

Pivot Points是一个非常单纯的阻力支撑体系,根据昨日的最高价、最低价和收盘价,计算出七个价位,包括一个枢轴点、三个阻力位和三个支撑位。

图1:Pivot Points策略的原理图

股指期货

阻力线和支撑线是技术分析中经常使用的工具之一,并且支撑线和压力线的作用是可以互相转化的。

从交易的角度上来看,Pivot Point好比是作战地图,给投资者指出了盘中应该关注的支撑和阻力价位,而至于具体的战术配合,Pivot Point并没有具体地规定,完全取决于投资者自身的交易策略。

投资者可以根据盘中价格和枢轴点、支撑位和阻力位的相关走势灵活地制定策略,甚至可以根据关键点位进行加减仓的头寸管理。

图5:R-Breaker策略的原理图

股指期货

R-Breaker根据昨日价格计算出六个价位作为今日盘中交易的参考价位,只是比Pivot Points的设置少了一个枢轴点。

R-Breaker与Pivot Points的不同点体现在:通过参数设置,使得六个价格间的距离更加灵活,并且R-Breaker 明确了具体的交易策略。

根据盘中价格走势,同时采取趋势追踪和反转策略。

图中有颜色背景的区域可以视为观察区,当盘中日内最高价触及Ssetup后出现回落,且跌破参考Senter的阻力线时,采取反转策略,即在S1点开仓做空;在空仓的情况下,如果盘中价格一路突破Bbreak的阻力线时,则采取趋势追踪策略,即在B2点开仓做多。

类似地,B1点反转做多,S2点顺势做空。

(。

上图进一步的说明详解:主要的思想依据上图为:

根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从大到小依次为:突破买入价(Bbreak)、观察卖出价(Ssetup)、反转卖出价(Senter)、反转买入价(Benter)、观察买入价(Bsetup)、突破卖出价(Sbreak)。

以此来形成当前交易日盘中交易的触发条件。

这里,通过对计算方式的调整。

可以调节六个价格间的距离。

交易规则:

反转:

持多单,当日内最高价超过观察卖出价后,盘中价格出现回落,且进一步跌破反转卖出价构成的支撑线时,采取反转策略,即在该点位反手做空;

持空单,当日内最低价低于观察买入价后,盘中价格出现反弹,且进一步超过反转买入价构成的阻力线时,采取反转策略,即在该点位反手做多;

突破:

在空仓的情况下,如果盘中价格超过突破买入价,则采取趋势策略,即在该点位开仓做多;

在空仓的情况下,如果盘中价格跌破突破卖出价,则采取趋势策略,即在该点位开仓做空;。

)

由于盘中开仓的触发条件涉及到多个价位,对日内价格走势较为敏感,因此该策略适用于在一分钟周期上交易。

另外,该策略触发的交易次数并不多,不考虑跨周期的条件。

TB IF888的1分钟数据源最早为2010/4/28,其他测试条件和Dual Thrust相同。

图6:R-Breaker策略的累计收益率

股指期货

R-Breaker中距离参数的设置对交易触发次数和最终收益率有一定影响,为了验证其策略的有效性,把R-Breaker 的思路移植到距离参数固定的Pivot Point上,测试结果显示收益率103.6%、最大资产回撤值比例14.6%、胜率40.96%、均盈利/均亏损1.97、交易次数595。

博弈大师:

NN:=BARSLAST(DATE<>REF(DATE,1))+1;

HH:=REF(HHV(HIGH,NN),NN);

LL:=REF(LLV(LOW,NN),NN);

CC:=VALUEWHEN(DATE<>REF(DATE,1),REF(CLOSE,1));

P:(HH+LL+CC)/3;

R1:2*P-LL;

R2:P+(HH-LL);

R3:HH+2*(P-LL);

S1:2*P-HH;

S2:P-(HH-LL);

S3:LL-2*(HH-P);

通达信:

NN:=BARSLAST(DATE!=REF(DATE,1))+1; HH:=REF(HHV(HIGH,NN),NN);

LL:=REF(LLV(LOW,NN),NN);

P:(HH+LL+DYNAINFO(3))/3,LINETHICK2; R1:2*P-LL;

R2:P+(HH-LL);

R3:HH+2*(P-LL);

S1:2*P-HH;

S2:P-(HH-LL);

S3:LL-2*(HH-P);。