杭州十一郎广告公司零用现金总结表

杭州十一郎男装服饰公司基本表格及用表说明(E表)

财务支付月报用表(编号E)目录1、财务报表制度与说明2、财务支付月报封面格式3、工程进度表……………………………………………………………E-14、中期支付证书…………………………………………………………E-25、中期支付申请…………………………………………………………E-36、清单支付月报表………………………………………………………E-47、计日工支付报表………………………………………………………E-58、工程变更一览表………………………………………………………E-69、合同材料价格调整费汇总表…………………………………………E-710、单价变更一览表……………………………………………………E-811、合同材料月底到达现场计量表……………………………………E-912、合同人工及主要设备报表………………………………………… E-1013、扣回动员预付款一览表……………………………………………E-1114、扣回材料设备预付款一览表……………………………………… E-1215、中间计量表………………………………………………………… E-1316、中间计量支付汇总表……………………………………………… E-14财务报表制度和说明一、工程报表主要指标及名称解释:1、合同总价:签约时为实施及完成合同规定的工程费用的总额。

2、保留金:业主从有关月份的中期付款证书总额中按合同规定暂时扣留的金额,作为承包人实施未完工程及修补工程缺陷的保证金。

在工程竣工验收和维修期满后,业主将与承包人按合同规定结清保留金。

3、支付款:结算的实际支付的工程价款。

4、预付款:是指业主按合同规定付给承包人的动员预付款和材料预付款。

此款将在有关月份的中期支付(结算)中由业主按合同规定逐月扣回。

5、本期完成:反映填报报告日期内的实际完成数。

6、到上期末完成:抄自上期报表“到本期末完成”栏。

7、到本期末完成:反映填报项目工程开工以来,截至报告期止的累计完成数,等于到上期末完成加本期完成。

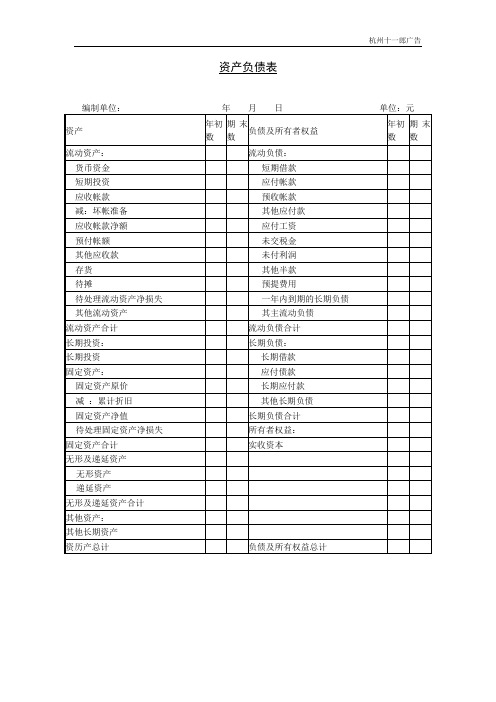

杭州十一郎广告公司资产负债表

编制单位:年月日单位:元

资产

年初

数

期末数

负债及所有者权益

年初

数

期末数

流动资产:

流动负债:

货币资金

短期借款

短期投资

应付帐款

应收帐款

预收帐款

减:坏帐准备

其他应付款

应收帐款净额

应付工资

预付帐额

未交税金

其他应收款

未付利润

存货

其他半款

待摊

预提费用

待处理流动资产净损失

一年内到期的长期负债

其他流动资产

其主流动负债

流动资产合计

流动负债合计

长期投资:

长期负债:

长期投资

长期借款

固定资产:

应付债款

固定资产原价

长期应付款

减:累计折旧

其他长期负债

产净损失

所有者权益:

固定资产合计

实收资本

无形及递延资产

无形资产

递延资产

无形及递延资产合计

其他资产:

其他长期资产

资历产总计

负债及所有权益总计

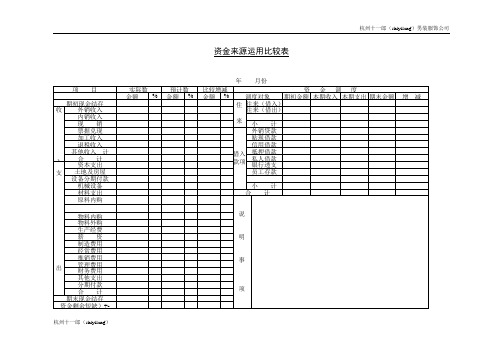

杭州十一郎男装服饰公司资金来源运用比较表

设备分期付款

机械设备

小计

材料支出

合计

原料内购

说

明

事

项

物料内购

物料外购

生产经费

薪资

制造费用

经常费用

推销费用

管理费用

财务费用

其他支出

分期付款

合计

期末现金结存

资金剩余短缺)+-

资金来源运用比较表

年月份

项目

实际数

预计数

比较增减

资金调度

金额

%

金额

%

金额

%

调度对象

期初金额

本期收入

本期支出

期末金额

增减

期初现金结存

住

来

往来(借入)

收

入

外销收入

往来(借出)

内销收入

现销Biblioteka 小计票据兑现借入款项

外销贷款

加工收入

贴现借款

退税收入

信用借款

其他收入计

抵押借款

合计

私人借款

支

出

资本支出

银行透支

土地及房屋

现金汇总表模板-概述说明以及解释

现金汇总表模板-范文模板及概述示例1:现金汇总表是一种用来记录企业或个人现金流动的工具。

通过记录现金收入和支出情况,可以帮助用户了解自己的财务状况,制定合理的预算和投资计划。

在撰写现金汇总表时,可以采用以下模板:1. 表头部分:- 表头部分应包括现金汇总表的标题,以及涉及的时间段(如月份、季度、年度等)。

- 为方便跟踪,可以在表头中添加日期和制表人信息。

2. 现金收入部分:- 现金收入部分应列出所有现金汇入的来源,如工资、投资收益、债务偿还等。

- 针对每个收入来源,应分别列出日期、金额、备注等信息。

3. 现金支出部分:- 现金支出部分应列出所有现金支出的项目,如日常生活开支、交通费用、房租等。

- 与现金收入类似,针对每个支出项目,应分别列出日期、金额、备注等信息。

4. 结余部分:- 结余部分用来计算每个时间周期结束后的现金余额,即总收入减去总支出的差额。

- 在结余部分中,可以进行简单的统计分析,比如比较前后两个时间段的现金差额变化。

以上是撰写现金汇总表的基本模板,用户可以根据自己的需求和实际情况对模板进行调整和补充。

通过细致的记录和分析,现金汇总表可以成为财务管理的重要工具,帮助用户更好地掌握自己的财务状况,合理规划未来的资金运用。

示例2:现金汇总表是指公司或个人对于现金流入和现金流出进行汇总和分析的一种财务报告。

它可以帮助管理者了解公司的经营状况,及时调整经营策略,做出正确的决策。

现金汇总表模板是公司或个人可以使用的一种表格格式,用于记录和整理现金流入和流出的情况。

这种模板通常包括以下几个部分:1. 表头:表格的标题和制表日期等信息。

2. 现金流入:列出现金流入的来源,比如销售收入、借款等。

3. 现金流出:列出现金流出的项目,比如采购成本、员工工资等。

4. 现金结余:计算出每期的现金结余,以及累计结余情况。

5. 分析和备注:对现金流入和流出的情况进行分析,并进行必要的备注说明。

现金汇总表模板的使用可以帮助管理者快速了解公司的现金流动情况,发现问题并及时调整经营方针。

现金流量经典总结.doc

现金流量经典总结一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金主营业务收入其他业务收入应交税金(应交增值税-销项税额)(应收帐款期初数-应收帐款期末数)(应收票据期初数应收票据期末数)(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还返还的(增值税消费费营业税关税所得税教育费附加)等3、收到的其他与经营活动有关的现金除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金[主营业务成本(或其他支出支出)存货期末价值-存货期初价值)] 应交税金(应交增值税-进项税额)(应付帐款期初数-应付帐款期末数)(应付票据期初数-应付票据期末数)(预付帐款期末数-预付帐款期初数)库存商品改变用途价值(如工程领用)库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金生产成本、制造费用、管理费用的工资,福利费(应付工资期初数-期末数)(应付福利费期初数-期末数)附当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。