家庭资产负债表

家庭资产负债表

资产

现 现金 金 活期存款 与 定期存款 现 其他类型银行存款 金 货币市场基金 等 价 人寿保险现金收入 物 现金与现金等价物小计

金额

负债与净资产

信用卡还款 房屋租金 应交税金 应付账单 其他

金额

金 融 资 产

0

实 金 他 期货 金 外汇实盘投资 融 人民币(美元、港币等)理财产品 资 保险理财产品 产 证券理财产品 信托理财产品 其他 其他金融资产小计 0 金融资产小计 0 自住房 投资的房地产 机动车 家具和家用电器类 珠宝和收藏品类 其他 实物资产小计 0 专利权 商标权 著作版权 其他 无形资产小计 0 遗产 捐赠 赡养费 其他 0 其他资产小计 资产总计 0

流 动 负 债

流动负债小计 助学贷款 创业贷款 住房贷款 汽车贷款 其他 长 期 负 债

0

长期负债小计 负债总计 净资产总计(资产-负债) 负债与净资产总计

0 0 0 0

家庭资产负债表个人收支情况表家庭现金流量表

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭、个人资产负债表

投资资产

实物资产 应收 账款

总资产

资产

流动性资产总额

投资资产总额 实物资产总额

应收款总格

现金及活期存款 货币基金 其他

保险(帐户/现金价值) 定期存款产 银行理财 基金 股票 其他

房产类 汽车

其他(黄金珠宝、收藏品等)

欠款 未收货款 短期应收款 长期应收款

家庭资产负债表

统

家庭资产负债表 (单位:元)

统计时间:

总额

占比

消费型负 债

投资性负 载合计

自用பைடு நூலகம்负

0

债合计

总负债

0

净资产

0 0

负债

)

负债

信用卡欠款 消费借款

其他消费型负债 消费型负债总额

投资房产贷款 实业投资借款 其他投资性负债 投资性型负债总额

自住房产

自用性负债总额

自用汽车 其他自用性负债

总额

0 0

0 0

占比

个人及家庭资产负债表格

净资产

总资产-总负债

请注意,这只是一个简单的模板,您可以根据实际情况添加或删除列。此外,资产负债表中的金额应根据您的实际情况进行填写,以确保准确反映您的财务状况。

个人及家庭资产负债表格

以下是一个简单的个人及家庭资产负债表格模板,您可以根据自己的实际情况进行填写和调整。

项目

金额(元)

日期

资产

现金及现金等价物

定期存款

活期存款

股票、基金等金融资产

投资性房产

自住房产

其他房产

汽车

其他实物资产

总资产

Байду номын сангаас负债

短期借款(如信用卡、消费贷)

长期借款(如房贷、车贷)

其他负债(如亲友借款)

家庭资产负债表

56

家庭保障资产合计

57

应收债权

58

其中:应收法人(非金融)债权59

应收个人债权

60

应收债权合计

61

政府补助及税金返还等形成资产62

其他资产

63

资产总计

64 226700 0

负债和家庭权益总计

行次

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128

电脑

13

空调(电扇)

14

冰箱

15

燃气灶具

16

切割用具

17

洗槽

18

微波炉

19

榨汁机

20

其他 应付金融债务合计 应付债务: 应付法人(非金融)债务 应付个人债务

应付债务合计 家庭保障负债: 财产保险

(净)饮水器

21

电热(烧)水器

22

空气清新器

23

除湿器

24

吸尘器

25

烫慰器

26

跑步机

27

人寿保险 教育基金 医疗基金 养老基金 婚丧嫁取基金

家庭资产负债表

编制:

家庭

编制日期:

资产

行次 初始价值 现行价值

负债和家庭权益

固定资产: 房屋 车库 车辆 家具

1 2 226700 3 4 5

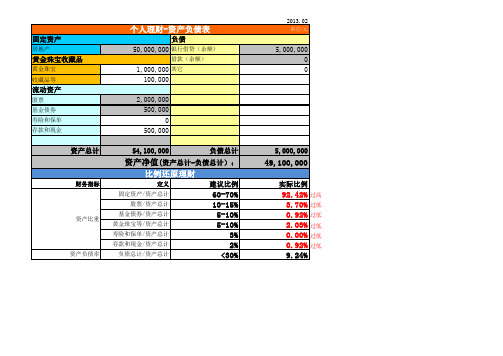

个人理财-家庭资产负债表

个人理财-资产负债表

固定资产

房地产

单位/元

负债 50,000,000 银行借贷(余额)

借款(余额)

黄金珠宝收藏品

黄金珠宝 收藏品等

1,000,000 其它 100,000 2,000,000 500,000 0 500,000 资产总计 54 0

流动资产

股票 基金债券 寿险和保单 存款和现金

5,000,000

资产净值(资产总计-负债总计): 比例还原理财

财务指标 定义 固定资产/资产总计 股票/资产总计 资产比重 基金债券/资产总计 黄金珠宝等/资产总计 寿险和保单/资产总计 存款和现金/资产总计 资产负债率 负债总计/资产总计

49,100,000

实际比例

建议比例

60-70% 10-15% 5-10% 5-10% 3% 2% <30%

92.42% 3.70% 0.92% 2.03% 0.00% 0.92% 9.24%

过高 过低 过低 过低 过低 过低

个人(家庭)资产负债表

科目

现金

活期存款

定期存款 现金与现金等价物

其他类型银行存款

货币市场基金

人寿保险金融资产

股票及权证 基金

期货

其他金融资产

外汇实盘投资 人民币(美元、港币)理财产品

保险理财产品

证券理财产品

信托理财产品

其他

其他金融资产小计

金融资产小计

自住房

投资的房地产

实物资产

机动车 家具和家用电器

珠宝和收藏品

其他个人资产

实物资产小计

金额(元)

负债

资产总计 信用卡透支 汽车贷款 住房贷款 其他贷款

负债总计 净资产

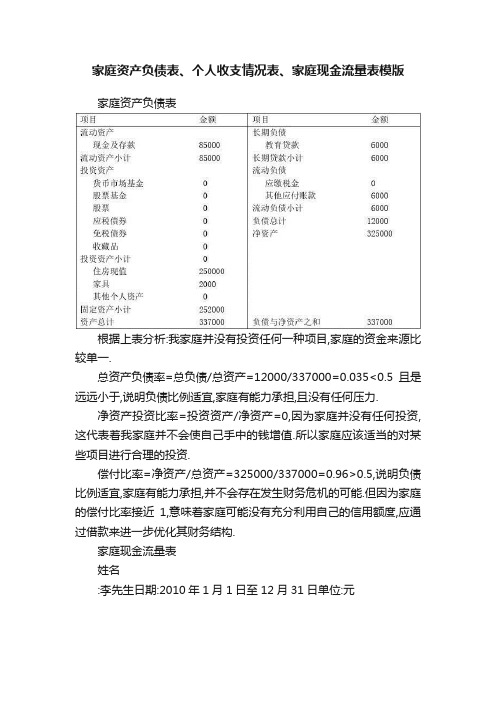

家庭资产负债表、个人收支情况表、家庭现金流量表模版

家庭资产负债表、个人收支情况表、家庭现金流量表模版家庭资产负债表根据上表分析:我家庭并没有投资任何一种项目,家庭的资金来源比较单一.总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.家庭现金流量表姓名:李先生日期:2010年1月1日至12月31日单位:元按照家庭现金流量表分析:(1)收入结构分析:家庭的资金来源主要是农作物收入与工资,有表可知,家庭收入的稳定性比较高,但由于并没有其他额外的收入,所以成长性较低.(2)支出结构分析:项目支出项目金额所占比率支出生活费10000 0.310 水电煤气费1260 0.039 子女教育费3000 0.093 保险费550 0.017 还贷支出0 0变动支出0 0零花钱500 0.016 医药费6000 0.186 旅游费1000 0.031 交往应酬费2000 0.062 购买衣服1000 0.031 购买家电6800 0.211 购买礼物0 0捐赠100 0.003小计32210有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭资产负债表案例

家庭资产负债表案例家庭资产负债表是用来记录家庭资产和负债情况的一种财务报表,通过对家庭资产和负债的详细记录,可以帮助家庭了解自己的财务状况,合理规划家庭财务,实现财务自由和稳定。

下面我们以某家庭为例,来编制一份家庭资产负债表。

家庭资产负债表(截止2022年12月31日)。

资产:1. 房屋,市值100万元。

2. 股票,市值50万元。

3. 基金,市值30万元。

4. 存款,20万元。

5. 车辆,10万元。

6. 其他资产,5万元。

合计资产,215万元。

负债:1. 房屋贷款,60万元。

2. 车辆贷款,5万元。

3. 信用卡欠款,3万元。

4. 其他负债,2万元。

合计负债,70万元。

家庭净资产,215万元 70万元 = 145万元。

通过上面的家庭资产负债表,我们可以清晰地看到这个家庭的资产和负债情况。

家庭的总资产为215万元,总负债为70万元,净资产为145万元。

通过这份资产负债表,我们可以得出以下几点结论和建议:1. 资产结构合理,这个家庭的资产主要集中在房屋、股票和基金上,这些都是相对稳健的投资方式,能够保值增值。

同时,也有一定的流动性,能够在需要时变现。

2. 负债情况较为稳定,家庭的负债主要集中在房屋贷款上,相对来说负债水平并不高,且大部分负债是用于购买房产和车辆,属于较为合理的消费负债。

但需要注意及时偿还信用卡欠款,避免高利息的滚雪球效应。

3. 净资产较为可观,家庭的净资产为145万元,这意味着即使清偿所有负债,家庭仍然有相当可观的财务储备,具备一定的风险承受能力。

基于以上结论,我们可以给这个家庭一些建议:1. 增加资产配置,可以适当考虑增加一些流动性较强的资产,如定期存款、货币基金等,以备不时之需。

2. 控制消费负债,在未来的消费中,尽量避免过度依赖信用卡消费,合理规划家庭支出,避免不必要的债务增加。

3. 定期更新资产负债表,家庭应该定期更新资产负债表,及时了解家庭财务状况,及时调整财务规划。

通过这份家庭资产负债表案例,我们可以看到,编制一份家庭资产负债表对于家庭财务规划至关重要。

家庭资产负债表

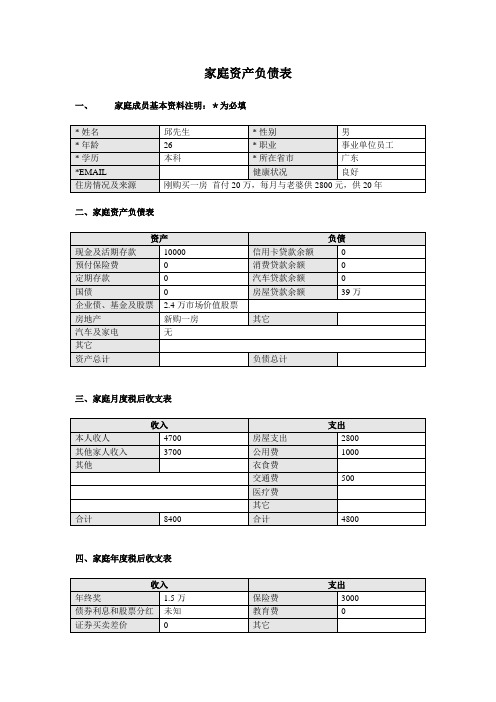

家庭资产负债表一、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( A )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( B )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( C )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( A )A.无B、1人C.2人D.3人以上5.您的投资期限是( C OR D )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( B )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( B OR C )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( B )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券 20%B.保险 10%C.基金 0%D.股票 40%E.房产 30%F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到yingwang@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。

邱先生家庭财务状况分析:邱先生家庭处于年轻成长期,资产总额在66万左右(房产59万,金融资产7万左右,包括4万左右的保单现金价值),负债39万,负债比率59%偏高,一般情况负债比率应低于40%为宜。

从邱先生家的资产结构看房产占家庭总资产的比率89.4%,投资性金融资产仅有3万元,家庭资产创造财富的能力很低。

目前月供2800,占月收入的33%,虽然达到了该比例25-33%的上限,但考虑到年终奖和家庭未来收入的上涨空间,家庭还压力不大。

个人(家庭)资产负债表

金额

个人(家庭)资产负债表 单位:元 资产 负债 金额 现金 住房贷款 公积金贷款 现金及现 银行存单 金等价物 银行卡资金 教育贷款 贷款 其他 消费贷款 股票 金融资产 债券 基金 车辆 实物资产 珠宝 字画 债务 住房 房产 门面 债权 总资产

家庭资产负债表

教育投资

28,000

小计

270,000

0

自用

自用房屋

1,070,000

自用房贷款

0

自驾车

110,000

车辆贷款

0

小计

1,180,000

0

总计

15,000,000

0

家庭收入支出表

收入项

金额(元)

支出项

金额(元)

工作年收入

200,000

生活支出

30,000

理财年收入

0

孩子抚养费学费支出

40,000

教育目标:

7年内准备女儿4年本科和3年到国外留学的教育费用和基本的生活费用

估算费用总额:本科:50000

外国留学:200000

总费用:250000

家庭资产负债表

资产项目

金额(元)

负债项目

ห้องสมุดไป่ตู้金额(元)

流动性

现金

20,000

信用卡欠款

0

活期存款

30,000

小计

50,000

0

投资性

定期存款

192,000

基金投资

王女士现状:

王女士今年38,是一名普通初中教师。其丈夫今年40,是一名高中教师。现在两人年收入共20万元左右,他们的女儿17岁,今年高3,准备上大学。目前王女士有净资产5万元选择资金产品,投资收益率为10%,每年支付利息一次,并和原投资一起用于下一期的投资;每月存入一笔固定存款用于教育投资收益率为10%。

其他年收入

0

汽车支出

20,000

旅游支出

5,000

投资支出

18,000

总收入

家庭资产负债表 精制版

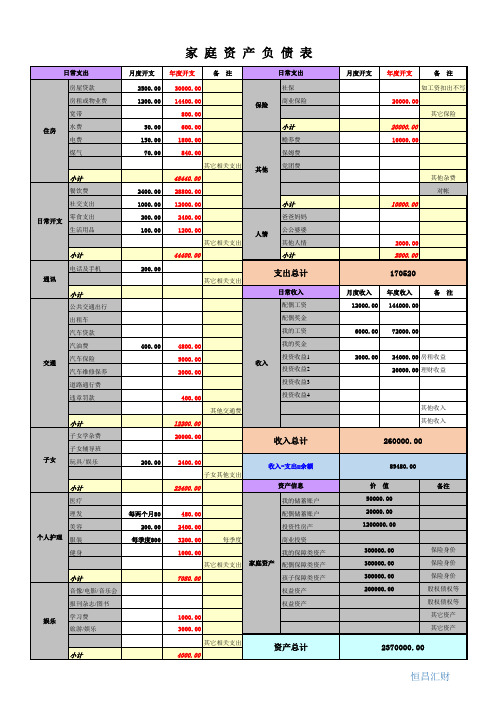

日常支出

住房

房屋贷款 房租或物业费 宽带 水费 电费 煤气

小计 餐饮费 社交支出 日常开支 零食支出 生活用品

通讯 交通

小计 电话及手机

小计 公共交通出行 出租车 汽车贷款 汽油费 汽车保险 汽车维修保养 道路通行费 违章罚款

子女

小计 子女学杂费 子女辅导班 玩具/娱乐

小计 医疗 理发 美容 个人护理 服装 健身

2400.00

投资性房产

3200.00

每季度

商业投资

1000.00

我的保障类资产

其它相关支出 家庭资产 配偶保障类资产

7080.00

孩子保障类资产

权益资产

权益资产

1000.00 3000.00

其它相关支出 4000.00

资产总计

月度开支

年度开支

备 注

如工资扣出不写 20000.00

其它保险 20000.00 10000.00

小计

爸爸妈妈

人情

公公婆婆 其他人情

小计

支出总计

收入

日常收入 配偶工资 配偶奖金 我的工资 我的奖金 投资收益1 投资收益2 投资收益3 投资收益4

收入总计

200.00

每两个月80 200.00

每季度800

2400.00 子女其他支出

22400.00

收入-支出=余额 资产信息

我的储蓄账户

480.00

配偶储蓄账户

其它相关支出 48440.00 28800.00 12000.00

2400.00 1200.00

其它相关支出 44400.00

其它相关支出

400.00

4800.00 5000.00 2000.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制: 编制日期:

资产

流动资产: 现金: 老公库存现金 老公钱包 老婆支付宝 现金合计 活期存款: 农业银行 建设银行 工商银行 活期存款合计 现金等价物: 交通卡 储值卡 现金等价物合计 预付账款 宽带 定期存款 应收账款 其它流动资产 流动资产合计 金融理财资产: 老公放贷 老婆放贷 股票 债券 基金: 余额宝 黄金首饰 金融理财资产合计 保险资产: 人寿保险 财产保险 保险资产合计 实物固定资产: 房子 车子 家具 电器 其它 实物固定资产合计 应收债权 应收法人债权

年初余额

期末余额

应收个人债权 应收债券合计 资产总计 注:此处所有者权益减项为费用

家庭资产负债表

编制日期: 单位:元

负债和所有者权益

负债 短期负债: 银行卡负债 建行信用卡 银行卡负债合计 短期借款 应付账款 其他短期负债 短期负债合计 长期负债: 住房贷款 汽车贷款 私人借款 长期负债合计 负债合计 所有者权益 老公所有权 老公所有权增项 老公所有权减项 老公所有权净增 老婆公所有权 老婆所有权增项

年初余额

期末余额

老婆所有权减项 老婆所有权净增 所有者权益合计

负债及所有