【精品报告】云集IPO路演PPT

IPO路演PPT-曼联(中文注解版)

IPO路演PPT-曼联(中文注解版)(i美股讯)曼联目前正在进行IPO路演,预计将于8月6日当周登陆纽交所,承销商包括Jefferies、瑞士信贷、美林证券、德意志银行等,该公司发行价区间16美元-18美元,按中间价计,拟融资3亿美元(一半为原股东献售),市值约29.5亿美元,下面为i 美股整理曼联路演PPT。

查看原图查看原图首先是公司的整体概述一、投资概要1.成立于1878年,全球最成功和标志性的球队之一;2.独特和有吸引力的内容、全球性的品牌、6.59亿”球迷”(followers定义成最喜爱的球队或之外愿意跟随的球,即观看曼联直播比赛或经常讨论曼联);3.盈利性增长:全球性的媒体和营销架构、可预见性的增长机会、利润率的改善;查看原图二、134年的成功历史1.完善的基础设施、全球性的球探网络、为曼联效力的吸引力;2.11次足总杯冠军、19次英超联赛冠军、3次欧冠联赛冠军,以及27项它他赛事冠军;3.另外曼联自1993年起从未跌出联赛前三甲(如图所示,自1993年至今获得12次英超冠军,弗格森1986年担任曼联主教练至今);查看原图三、全球趋势1.转播权价值的增长、全球性营销平台稀缺性、数字化和社交、服饰制造商的竞争、新兴市场增长、新的行业成本管理等;2.曼联的商业模式将多重受益上述全球趋势;查看原图营收构成分析一、多元化的商业模式1.2011年3.31亿英镑营收拆解:门票收取1.11亿英镑,占比34%、转播收入1.17亿英镑,占比35%、商业收入1.03亿英镑,占比31%;2.商业收入中来自赞助收入5500万英镑,占比全部营收17%、运动装备以及周边产品的经销和授权收入3100万英镑,占全部营收9%、新媒体和移动应用1700万英镑,占全部营收5%;查看原图一、门票业务1.曼联的门票业务基于老特拉福德的英超、欧冠等主场赛事,2010年老特拉福德迎来100周年纪念;2.全场7.6万个座位,155个豪华包厢,6750个行政座位、年200万观众、英超赛事上座率99%;3.其中超6万个座位(约80%)以季票的形式出售,也就是讲曼联能得到预付款,现金流较好的一项业务;查看原图三、转播业务1.曼联的转播业务主要来自英超联赛和欧冠联赛,2011财年曼联英超转播收入6040万英镑、欧冠转播权收入约4200万英镑(5319.7万欧元),合计占比转播收入87.5%;2.2008-10赛季、2011-13赛季、2014-16赛季英超国内转播价值合同单年价值分别为6.82亿英镑、7.03亿英镑、10.06亿英镑;3.2008-10赛季、2011-13赛季英国海外转播合同单年价值分别为2.37亿英镑、4.56亿英镑,目前后面赛季转播合同还没有敲定;4.2007-09赛季、2010-12赛季欧冠转播合同单年价值6.35亿欧元、8.65亿欧元;5.英超和欧冠联赛转播合同价值增长预期稳定,这也意味着曼联能获得更多;注:欧冠分配跟成绩排名相关性很强,曼联小组赛淘汰出局和拿到欧冠冠军的收入差别在2000-2500万英镑之间,英超和欧冠具体分配机制链接:/5457416114/22009968查看原图四、全球范围内6.59亿”球迷”1.球迷范围分布:北美4100万、欧洲9000万、亚洲3.25亿、南非3100万、中东及非洲1.73亿;2.球迷(followers)定义成最喜爱的球队或之外愿意跟随的球,即观看曼联直播比赛或经常讨论曼联,也就是曼联能够进行某种程度货币化的群体;查看原图五、新媒体交互方式1.Facebook上2670万粉丝,相比纽约洋基队590万粉丝、达拉斯牛仔队500万粉丝;2. 官方网站7种语言、每月超6000万页面浏览量;查看原图六、商业收入1.世界顶级公司选择和曼联合作-曼联能够帮助扩大营销范围及促进业务增长;2.全球范围覆盖及媒体曝光率、品牌认可度、强大的营销支持、不断扩大的客户关系(CRM)数据库、明星球员以及老特拉福德;3.品牌赞助商包括AON、Nike、DHL、雪弗兰、本田汽车等;查看原图a.曼联赞助收入增长模式1.2009财年、2010财年、2011财年赞助收入3700万英镑、4100万英镑、5500万英镑,年复合增长约22%;2.赞助增长实现品类:球衣胸前广告、训练装备、全球范围、地区性、循环赛事;查看原图a.品牌知名度及销售驱动价值1.球衣胸前广告价值:2000/06年价值800万英镑、2006/10年价值1410万英镑,赞助商AIG、2010/14年价值1960万英镑,赞助商AON;2.AON首席营销官评述,当曼联以半个世纪英格兰最成功的足球俱乐部身份出现在图片上时,我们的名字将在他们球衣胸前;查看原图a.与雪弗兰球的衣胸前广告新合同1.2014/2015赛季开始总计七年,相比之前延长两年,价值目前没有披露;2.通用汽车负债销售及服务的北美副主席Alan称,曼联的统计数据让人感到惊艳,雪弗兰与曼联的合作并不会仅限于这些数字,将连接雪弗兰品牌和球迷对曼联根深蒂固的感情,雪弗兰100年的历史与曼联是一个完美的吻合,期待与传奇俱乐部的合作前景及机会。

IPO路演PPT-云计算供应链管理方案商E2open

IPO路演PPT-云计算供应链管理⽅案商E2openIPO路演PPT-云计算供应链管理⽅案商E2openE2open成⽴于2000年,是⼀个基于云计算的按需供应链控制塔解决⽅案的领先供应商,使企业在全球贸易⽹络中通过协同合作⽽能更加⾼效地进⾏采购,⽣产,销售和分发产品。

客户包括思科、戴尔、联想、华为、波⾳公司、摩托罗拉、希捷、和沃达丰等。

本次IPO中拟发⾏468.75万股,价格区间15美元-17美元,按中间价计算市值4.37亿美元,预计上市⽇期7⽉23⽇当周,主承销商美银美林,筹资⽤于⼀般公司项⽬。

下⾯为公司的路演PPT中⽂摘译,主要分成:1.CEO讲解公司商业模式和机会;2.CFO 讲解公司财务情况。

查看原图查看原图⼀、CEO对公司总体概述1.成⽴于2000年,提供基于云计算的商业⽹络、处理、分析软件平台。

客户包括⾼科技、电信/⽹络、零售/消费品、航空/防务等,作业环境复杂;范围跨越62个国家、9种语⾔、26种货币;每企业客户年花费110万美元;查看原图2.⾼德纳全球⼗佳供应链中七家采⽤E2open解决⽅案117亿美元市场机会的早期阶段;⾏业领先的云计算供应链管理平台:可扩张性、安全性、⼤数据、实时分析;企业SAAS模式的吸引⼒:低流失率、营收可预期性、追加销售机会;查看原图3.⾼成长及⼴阔前景的市场机会增长驱动:全球范围内的外包制造、供应需求变动不可预见性、⼤数据、快数据、实时分析;2011年-2016年企业供应链管理软件市场年复合增长率9.2%,2016年预计市场117亿美元;2011年-2016年SaaS供应链管理市场年复合增长率21.1%,2016年预计市场34亿美元;查看原图4.供应链-云计算的最后⼀个环节客户关系管理(CRM)-saleforce⼈⼒资本管理(HCM)-SAP/successfactor 企业资源管理(ERP)-NETSUITE采购(Procurement)-SAP/ARIBA供应链管理-E2OPEN查看原图5.供应链问题1990年-2000年:专注垂直整合、资产的最⼤化利⽤;⽅式:电⼦邮件、表格、线性规划、⼤量数据;查看原图6.E2open解决⽅案:协同,基于⽹络的云计算专注全球外包,学习响应;市场需求:整条供应链的最新信息、全球范围内排编、同时协作响应、更低成本;查看原图7.E2open:三个⽅向链接贸易⽹络伙伴、统⼀多企业流程、合作协同执⾏;查看原图8.协同执⾏查看原图查看原图10.实时分析11.⾏业领先的客户IBM/亚马逊/联想/戴尔/思科/可⼝可乐/GAP查看原图12.品牌客户趋势查看原图13.E2open案列达沃丰:陷⼊管理超20个收购公司困境,E2open采⽤统⼀的⽀持管理平台中⼼,达到降低采购成本,提⾼供应商之间的沟通效率,更少的产品短缺/及时供应查看原图14.⽹络效应9.4万独⽴注册⽤户、3.2万商业伙伴、58家企业客户;查看原图15.⽹络渗透领域⼴阔电信⾏业⽹络/科技⾏业⽹络查看原图16.可扩展可复制模式,⽆需重复投资查看原图17.客户渗透率的机会横轴表⽰应⽤,纵轴表⽰客户,⽩⾊⽅格表⽰追加销售机会;查看原图18.E2open增长策略进⼀步增长现有客户的渗透率(追加销售);国际化扩张、选择性收购;渠道合作伙伴开发;相关领域延伸扩张;查看原图19.E2open主要管理团队查看原图⼆、CFO讲解财务查看原图1.财务要点SaaS模式下强劲的增长历史;合同续签率⾼,营收预期性⾼;客户关系扩张中获利能⼒;合理的投资能够让业务在⾼运营杠杆下增长;查看原图2.营收来源会员费占⽐60%,⽑利率79%,包括平台、多种可扩展性应⽤、与内部系统相连等;服务费占⽐40%,⽑利率41&,包括供应链咨询服务、解决⽅案部署、合作伙伴管理;查看原图3.客户周期⾸年通常是服务费占⽐最⾼的年份(案例中客户A⾸年会员费20万美元,专业服务费240万美元);3-4年会员费通常占⽐80%;会员费主要受apps,企业开⽀以及增加的交易伙伴驱动;⽑利率从60%增长90%;查看原图4.E2open年订单及未完订单趋势2010财年-2012财年订单复合增长率12%;2010财年-2012财年未完订单复合增长率19%;查看原图5.E2open年营收趋势2012财年营收5970万美元,2008财年-2012财年营收年复合增长16%;2013财年⼀季度营收1550万美元,季度同⽐增长38%;。

凯雷IPO路演PPT中文详解

凯雷IPO路演PPT中文详解PE巨头$凯雷(CARL)$投资集团(下文统称为“凯雷”)目前正在进行IPO路演,该公司计划在IPO中发行3050万股股票,发行价区间为23-25美元,拟融资约7.32亿美元,估值73亿美元,JP摩根、花旗及瑞士信贷将作为其联合承销商,上市地点为纳斯达克全球精选市场。

i美股以凯雷路演PPT为主,对其做一概述,以帮助投资者对这家公司作整体了解。

路演PPT分为五部分:1)董事会主席Daniel A. D’Aniello阐述凯雷目前发展概况2)联合CEO Bill Conway讲述凯雷25年投资经验3)联合CEO David Rubenstein汇总凯雷募集资金情况4)CFO Adena Friedman介绍凯雷运营模式5)COO Glenn Youngkin展示凯雷未来增长前景查看原图一、凯雷发展概况——多元化、多产品全球平台1、核心数据(截止2011年12月31日):1)员工总数近1300 、在全球6大洲拥有33个办事处、有超过1400名投资者;2)2011年企业私募股权投资业务的毛内部收益率(Gross IRR)为31%;实物资产投资业务的毛内部收益率为29%;3)所投资公司超过200家,房地产投资项目超过250家;4)2011年经济净收益(Economic net income)为9.14亿美元,可支配收益为8.82亿美元;5)旗下管理总资产由2003年的160亿美元增加至2011年的1470亿美元,年复合增长率为32%。

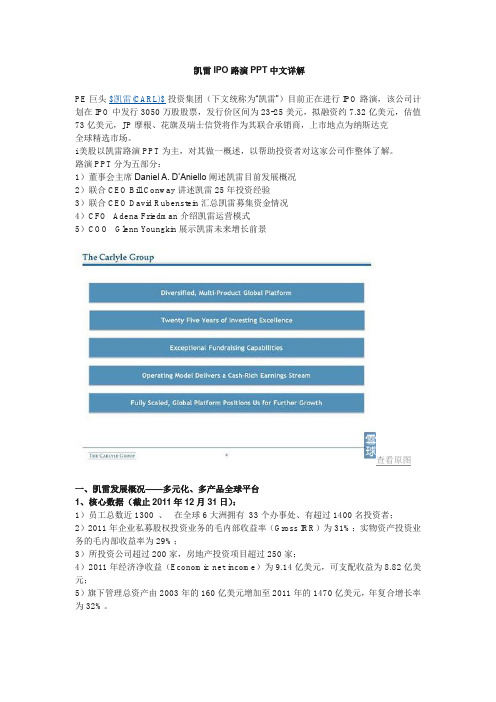

查看原图2、全球最大的另类资产管理公司之一凯雷旗下运营四个部门,分别为:企业私募股权,实物资产,全球战略性金融投资和母基金解决方案。

1)企业私募股权部门:拥有26支基金,管理资产规模550亿美元(新兴市场为100亿美元),其中需要收取基金管理费的资产规模为380亿美元,可用资本(available capital)为130亿美元;2)实物资产部门:拥有17支基金(包括11支房地产和基础设施基金,及6支能源基金),管理资产规模310亿美元(新兴市场为10亿美元),其中需要收取管理费的资产规模为220亿美元;3)母基金解决方案:管理资产规模为410亿美元,拥有超过625项基金投资,这些基金由超过285位一般合伙人管理,投资公司数量超过4500家;4)全球市场战略部门:拥有46支基金,管理资产规模为240亿美元,为全球第二大结构信贷(担保信贷凭证CLO)公司。

聚美优品IPO路演PPT——【商业-上市公司路演PPT】

$聚美优品(JMEI)$将于5月15日登录纽交所,IPO划发售950万ADS,(1ADS代表1股A类普通股,承销商被赋予142.5万ADS的超额认购权);发行价区间19.5-21.5美金,估值区间31.2—32.5亿美金;按照定价中间值20.5美金计算,总融资额度为3.227亿美金,如果行使绿鞋权力,则增加到3.498亿美金;同时新加坡General Atlantic 基金管理公司与聚美优品签署股份认购协议,最高认购价值1.5亿美金的聚美股份,锁定期限180天。

IPO路演PPT从公司概况、经营成果、增长策略、财务亮点几方面介绍聚美基本情况;一、who we are1聚美是国内最大的美妆网购零售公司;1目前有10.5mn活跃用户;49%的GMV通过移动端实现;重复购买率超过89%;聚美过去几年取得了较高的投资回报率,2012年起已实现8mn美元净利,2013年实现58mn净利润,净利率7.1%;1净GMV,2013年超过816mn美元,同比2012年增长149.5%;综合毛利率24.5%,低于2012年的25.9%,高于2011年的20.6%;自营部分毛利率31.4%,高于2012年的28.9%,及2011年的15.7%;1和香港化妆品连锁专卖店$莎莎国际(00178)$ 相比:1毛利率,聚美的24%,低于Sasa的47%;运营费用,聚美-16%,低于Sasa的35%;净利率,聚美7%,低于Sasa的11%;mkt/net GMV:2013年市场费用51mn,占比6.3%,低于2012年的11.1%;fulfill/net GMV:2013年物流费用58mn,占比7.2%,低于2012年的8.8%;G&A/net GMV :2013年为8.8mn,占比1.1%,低于2012年的1,4%;T&C/net GMV : 2013年为9mn,占比1.1%,低于2012年的1.3%;1旗开得胜管理层:1旗开得胜整个市场增速明显低于聚美增速:根据the frost & sullivan report预计,2013-2018美妆零售市场年均复合增速将达14%,预计到2018年市场规模将达71bn美元;2013-2018,在线B2C美妆销售额GAGR将达33%,2018年将达16bn美元;1旗开得胜二、what we have achieved1旗开得胜美妆特卖模式,用户重复访问率高;自有品牌及独家代理品牌,提升毛利率;特卖模式+渠道销售快速且量大,给品牌商带来极大地价值;推荐模式已建立起信任,从而使平台有能力交叉销售非美妆商品;用户获取成本较竞争对手低很多,聚美新客成本仅38RMB,低于唯品会的64RMB;聚美通过病毒式广告营销、微电影广告植入、以及线下实体店的模式,低成本树立品牌;1品牌孵化能力强:例如:河马家,通过微电影植入的方式,迅速获得目标消费群青睐,实现单季度销售额10mn RMB 的成绩;再如:某非知名品牌,通过和聚美合作,是销售额提升4倍至2013年的200mn RMB,其中,超过100mn 是聚美平台带来的;1聚美的特卖模式,非常适合移动端目前移动端贡献的GMV超过49%(2014Q1),唯品会2013Q4为23%,京东2014 feb 为18%,当当高于10%;1真品联盟,通过防伪码保证品质1旗开得胜和北京工商大学实验室合作,抽样入库商品进行色谱测试;老顾客/活跃用户:2013年为62%;重复购买率:2013年为88.9%;三、our growth strategies11.获得更大市场份额。

12 【唯品会】IPO路演PPT

唯品会IPO路演PPT(中文全程注解)中国品牌折扣网站$唯品会(VIPS)$目前正在进行IPO路演,该公司发行价区间发行价区间8.5—10.5美元,估值约4.63亿美元,融资约1亿美元,周五将登陆纽交所。

以下为该公司高管团队路演PPT(笔者根据英文PPT做中文注解),唯品会路演共分五部分:一、CEO沈亚阐述唯品会的市场机遇和商业模式;二、沈亚展示唯品会所取得的成果;三、COO蒋泾展示唯品会运营能力;四、蒋泾分享唯品会未来的成长策略;五、唯品会CFO杨东皓演示公司财务状况一、CEO沈亚阐述唯品会的市场机遇和商业模式1、中国打折零售市场的机会核心:强劲的消费需求+大量的库存商品供应+中国线下打折零售的极度不完善=打折零售业的市场机会几个数据:中国服装库存占总市场的50%;中国打折零售2011年市场规模为150亿美元(占零售业的0.5%),2011-2015的复合增长率为56.8%2、中国线上打折零售行业的前景:1>中国的消费者对价格敏感,喜欢自己能消费得起的品牌商品;2>目前中国仅北上广深4个大城市有线下打折零售店;有成都等27个城市有非常有限的线下打折零售店;而252个其他城市没有线下打折零售店;3>相比美国,中国的折扣零售还很不发达,没有像TJX这类的大型折扣店,奥特莱斯的数量也非常少综上,意味着线上品牌打折行业有很大的机会3、中国电商行业市场规模大、快速增长线上闪购行业未来5年将保持104.5%的复合增长,预计2011年规模13亿美元,2015年将达到168亿美元4、中国电商行业格局分成了两类,一是平台级公司,包括:1、电商大平台:淘宝、天猫;2、通用B2C:京东商城;3、线上折扣:唯品会;二是垂直类电商,包括:3C类的苏宁易购、鞋包类的好乐买和麦包包、化妆品类的乐蜂网和聚美优品、百货类的1号店、服装类的凡客和梦芭莎等。

5、相对于线下折扣商和传统电商,唯品会的线上闪购模式的优势给品牌供应商带来的好处:1>库存周转快;2>品牌稀释效应小:只在专门的打折店出售折扣商品从而不影响正品销售;3>扩张没有地域限制;给消费者带来的好处:1>折扣高;2>购物体验好;3>“策展”(curation)好;4>便于消费者寻找和发现打折商品;5>推介能力强模式综合优势:限时限量、高频量大、品牌高折扣、预付定金少、库存可退6、中国的线上折扣零售行业更具优势1>市场定位:中国市场定位于大众市场的时尚品牌;美国聚焦于高端奢侈品2>线下渠道的竞争:中国缺乏知名的下线折扣零售商;美国的折扣零售、奥特莱斯等很发达;3>品牌商自有的线上渠道:中国的品牌商线上销售大多靠第三方来做;美国的品牌商线上已经做的很不错运营资金的要求:中国的闪购只要预付部分押金,而且很多可以退货给供应商;美国需要预付押金,而且大多不能退货综合:更大的市场空间、更好的生态链二、沈亚展示唯品会所取得的成果1、惊人的成长:订单和营收的爆炸式增长2、快速增长、高粘度和高粘度:2011年新增133万活跃用户;2011年重复购买的用户占活跃用户60.6%;2011年重复购买用户的订单比例为91.9%,且这三个指标近年都在改善3、时尚品牌做折扣的优选渠道:市场领导者、高库存周转、品牌稀释效应小、品牌商的一站式解决服务、职业团队对品牌商的深度理解4、雪球效应赢家通吃品牌合作商会倾向于选择最大的网站进行合作,而消费者会考虑可以提供商品种类更全的打折网站,在品牌供应商和消费者之间的中间打折渠道商存在雪球效应,赢家通吃。

xx公司上市路演资料ppt课件

合资公司将在全球拥有彩电的合理产业布局, 可以及时对全球市场作出快速反应,提高运作 效率

德国

欧洲

波兰

亚洲

越南 泰国

内蒙古

新乡 无锡

南昌 惠州

北美

墨西哥

28

合资公司将拥有世界级的研发实力,全球拥有 超过1000名研发人员

汤姆逊

德国∕法国 员工: 251

欧洲

亚洲

北美

汤姆逊

新加坡 员工: 170

每股TCL通讯流通股股票可以取得4. 96478873股TCL集团 流通股股票

404,395,944股:TCL通讯流通股81,452,800股乘以折股比 例

换股股权登记日: 换股完成日: TCL通讯退市日:

2004年1月6日 2004年1月13日 2004年1月15日

7

8

国内领先的消费电子及通讯产品综合制造商,业务涉及多媒体电 子、通讯、家电、信息、电工和部品六大产业群

多元化的所有权结构与公司治理结构 开放的企业文化与有效的激励机制

10

中国成为消费电子类产品及通讯终端产品的全球制造基地的趋势明显,2002年约占全球 彩电市场15%份额

低廉的生产成本 中国企业国际竞争力不断提高 相关产业配套能力日趋完善 国内市场规模和发展潜力巨大

2002年中国彩电总出口量比上年增长60%,呈加速增长

在信息产业部2002年度电子信息百强企业排名中名列第四位 2003年,TCL品牌价值267亿元 2003年,彩电总销量1150万台,移动电话总销量950万台,台式

个人电脑52.7万台 2002年,TCL集团销售收入221亿元、净利润4.25亿元、总资产

145亿元、净资产19亿元、净资产回报率22.4%

Five Below IPO路演PPT及注释

Five Below IPO路演PPT及注释美国专注于青少年的特色零售商$Five Below(FIVE)$今晚将登陆纳斯达克,IPO发行价为17美元;位于此前上调后的发行价区间15-17美元的上限。

Five Below 将于今晚登陆纳斯达克,本次IPO 共发行960万股普通股,融资约1.63亿美元;发行市值约10亿美元。

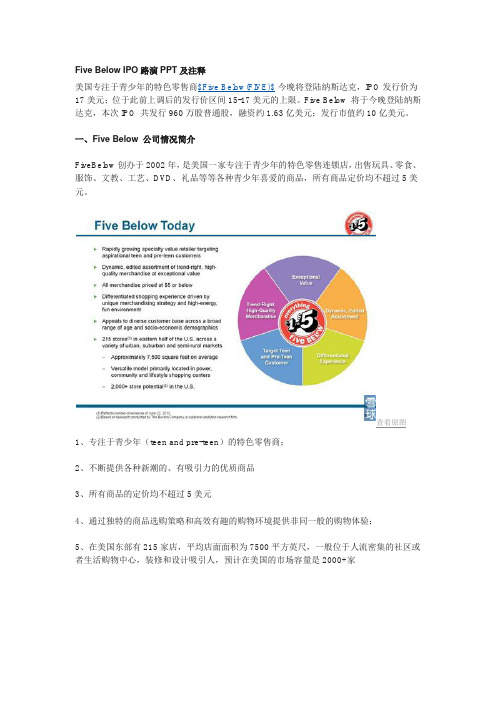

一、Five Below 公司情况简介FiveBelow创办于2002年,是美国一家专注于青少年的特色零售连锁店,出售玩具、零食、服饰、文教、工艺、DVD、礼品等等各种青少年喜爱的商品,所有商品定价均不超过5美元。

查看原图1、专注于青少年(teen and pre-teen)的特色零售商;2、不断提供各种新潮的、有吸引力的优质商品3、所有商品的定价均不超过5美元4、通过独特的商品选购策略和高效有趣的购物环境提供非同一般的购物体验;5、在美国东部有215家店,平均店面面积为7500平方英尺,一般位于人流密集的社区或者生活购物中心,装修和设计吸引人,预计在美国的市场容量是2000+家查看原图自2006年Q2以来同店可比销售均增长;已经得到证明的开店模式:1、过去3年店面数翻番;2、开店模式有吸引力,不需要依靠外部融资来增长3、所有的店都是盈利的4、 2010和2011年分别开了40家和50家店;5、计划在2012年和2013年各开50和60家店;不同年份和区域表现均不错二、投资要点为什么投资Five Bellow?竞争优势有哪些?查看原图1、独特的定位:专注于青少年(teenand pre-teen);2、各式各样具有大众吸引力的新潮优质商品3、以1-5美元的价格为消费者提供特殊的价值4、非同一般的购物体验5、经过验证、可复制的开店模式6、管理团队丰富的零售优势以及此前的成功经验独特的定位:专注于青少年(teenand pre-teen)查看原图根据2010年的数据,美国5-19岁的青少年约有6300万,2011年年度开支约2500亿美元,而这个年龄段的价值没有被美国零售行业充分重视和开发。

唯品会IPO路演PPT

唯品会IPO路演PPT(中文全程注解)中国品牌折扣网站$唯品会(VIPS)$目前正在进行IPO路演,该公司发行价区间发行价区间8.5—10.5美元,估值约4.63亿美元,融资约1亿美元,周五将登陆纽交所。

以下为该公司高管团队路演PPT(笔者根据英文PPT做中文注解),唯品会路演共分五部分:一、CEO沈亚阐述唯品会的市场机遇和商业模式;二、沈亚展示唯品会所取得的成果;三、COO蒋泾展示唯品会运营能力;四、蒋泾分享唯品会未来的成长策略;五、唯品会CFO杨东皓演示公司财务状况一、CEO沈亚阐述唯品会的市场机遇和商业模式1、中国打折零售市场的机会核心:强劲的消费需求+大量的库存商品供应+中国线下打折零售的极度不完善=打折零售业的市场机会几个数据:中国服装库存占总市场的50%;中国打折零售2011年市场规模为150亿美元(占零售业的0.5%),2011-2015的复合增长率为56.8%2、中国线上打折零售行业的前景:1>中国的消费者对价格敏感,喜欢自己能消费得起的品牌商品;2>目前中国仅北上广深4个大城市有线下打折零售店;有成都等27个城市有非常有限的线下打折零售店;而252个其他城市没有线下打折零售店;3>相比美国,中国的折扣零售还很不发达,没有像TJX这类的大型折扣店,奥特莱斯的数量也非常少综上,意味着线上品牌打折行业有很大的机会3、中国电商行业市场规模大、快速增长线上闪购行业未来5年将保持104.5%的复合增长,预计2011年规模13亿美元,2015年将达到168亿美元4、中国电商行业格局分成了两类,一是平台级公司,包括:1、电商大平台:淘宝、天猫;2、通用B2C:京东商城;3、线上折扣:唯品会;二是垂直类电商,包括:3C类的苏宁易购、鞋包类的好乐买和麦包包、化妆品类的乐蜂网和聚美优品、百货类的1号店、服装类的凡客和梦芭莎等。

5、相对于线下折扣商和传统电商,唯品会的线上闪购模式的优势给品牌供应商带来的好处:1>库存周转快;2>品牌稀释效应小:只在专门的打折店出售折扣商品从而不影响正品销售;3>扩张没有地域限制;给消费者带来的好处:1>折扣高;2>购物体验好;3>“策展”(curation)好;4>便于消费者寻找和发现打折商品;5>推介能力强模式综合优势:限时限量、高频量大、品牌高折扣、预付定金少、库存可退6、中国的线上折扣零售行业更具优势1>市场定位:中国市场定位于大众市场的时尚品牌;美国聚焦于高端奢侈品2>线下渠道的竞争:中国缺乏知名的下线折扣零售商;美国的折扣零售、奥特莱斯等很发达;3>品牌商自有的线上渠道:中国的品牌商线上销售大多靠第三方来做;美国的品牌商线上已经做的很不错运营资金的要求:中国的闪购只要预付部分押金,而且很多可以退货给供应商;美国需要预付押金,而且大多不能退货综合:更大的市场空间、更好的生态链二、沈亚展示唯品会所取得的成果1、惊人的成长:订单和营收的爆炸式增长2、快速增长、高粘度和高粘度:2011年新增133万活跃用户;2011年重复购买的用户占活跃用户60.6%;2011年重复购买用户的订单比例为91.9%,且这三个指标近年都在改善3、时尚品牌做折扣的优选渠道:市场领导者、高库存周转、品牌稀释效应小、品牌商的一站式解决服务、职业团队对品牌商的深度理解4、雪球效应赢家通吃品牌合作商会倾向于选择最大的网站进行合作,而消费者会考虑可以提供商品种类更全的打折网站,在品牌供应商和消费者之间的中间打折渠道商存在雪球效应,赢家通吃。

芬达乐器IPO路演PPT

芬达乐器IPO路演PPT-----爱的劳工转自于吉他中国论坛美国著名吉他和周边产品制造商$芬达乐器(FNDR)$正在进行IPO路演,预定价格区间13至15美元,发行规模1亿5000万美元,其中一级市场一亿美元,二级市场五千万美元。

本文结合PPT(包含笔者翻译的中文注解)及视频笔录介绍本次芬达乐器IPO路演。

芬达乐器历史可追溯至1946年,是目前全美最大吉他乐器及音响制造商,产品销售覆盖全球。

其品牌突出美国制造和美国文化,芬达乐器生产的Telecaster电吉他是世界上最早量产的实心电吉他,Stratocaster则是历史上最成功的电吉他之一,其其中Stratocaster Standard被吉他爱好者称作“美标”。

乐坛历史上众多举足轻重的乐队和乐手如Buddy Holly、Jimi Hendrix、Eric Clapton、Bruno Mars及当今流行乐坛上活跃的明星都是Fender的忠实客户。

在其他竞争对手如Gibson等仍然维持私有的情况下,芬达乐器率先开始了上市之旅。

演讲者:Larry Thomas:CEO (Larry Thomas是Fender第一位曾经做过吉他乐手的CEO)Jim Broenen:CFOMark V an Vleet:CLO为何选择拥有Fender关键投资亮点(路演提纲)1. 具有标志意义的美国品牌,帮助音乐产业成长超过65年2. 与领先的音乐家联合创造了富有灵感和雄心的需求3. 不断推陈出新的历史4. 广泛的品牌和产品组合,美国市场吉他和吉他音箱销售收入第一(宣称历史售出的吉他音箱超过其它任何品牌)5. 良好的产业成长趋势6. 全球化足迹与适合拓展的公司构造7. 经验丰富的管理团队8. 显著的增长机会9. 强劲的财务表现美国文化的标志组成“自留声机出现以来,从来没有一件发明如同芬达吉他一样对大众音乐的影响更加巨大,他们与摇滚一同诞生。

Buddy Holly是芬达早期的皈依者;Jimi Hendrix则用Stratocaster吉他对摇滚进行了革命……”——洛杉矶时报(2007年2月)“当你听到…电吉他‟这个词——无论你知道与否——你所想到的就是一把Fender Stratocaster……与摇滚乐相似,Stratocaster是一个纯正的美国标志。

上市路演案例-IPO路演PPT提纲

iService国内最大的分布云平台提供商及运营商,力争成为全球最大的信息消费大卖场;iService的核心优势在于独创的商业模式及业务流程。

核心管理哲学:管理基础:团队、技术iService是由一批长期在美国、日本、港澳台等地工作,具有丰富管理经验专业知识、高学历的国际化团队共同组建,该团队对互联网信息产业具有深刻认知和极强市场敏锐,擅用物联网思维方式,整合IBM、华为、上海贝尔、神州数码、中电华通等资源,形成极具价值的分布云技术、建设、运维、管理标准,将互联网思维与中国传统营销理念以及丰富实践经验融合起来,形成极具价值的商业平台基础:IasS、PaaS、直复营销业务流程平台IaaS:(Infrastructure as a Service),即基础设施即服务。

消费者通过Internet可以从完善的计算机基础设施获得服务。

这类服务称为基础设施即服务。

基于Internet的服务(如存储和数据库)是IaaS的一部分。

PasS:Platform-as-a-Service的缩写,意思是平台即服务。

把服务器平台作为一种服务提供的商业模式。

通过网络进行程序提供的服务称之为SaaS(Software as a Service),而云计算时代相应的服务器平台或者开发环境作为服务进行提供就成为了PaaS(Platform as a Service)。

所谓PaaS实际上是指将软件研发的平台(计世资讯定义为业务基础平台)作为一种服务,以SaaS的模式提交给用户。

因此,PaaS也是SaaS模式的一种应用。

即“直接回应的营销”它是以盈利为目标,通过个性化的沟通媒介向目标市场成员发布发盘信息,以寻求对方直接回应(问询或订购)的社会和管理过程。

业务流程对于企业的意义不仅仅在于对企业关键业务的一种描述;更在于对企业的业务运营有着指导意义,这种意义体现在对资源的优化、对企业组织机构的优化以及对管理制度的一系列改变。

这种优化的目的实际也是企业所追求的目标:降低企业的运营成本,提高对市场需求的响应速度,争取企业利润的最大化。

路演PPT课件PPT

竞争策略

制定针对竞争对手的竞争策略, 包括如何保持竞争优势、如何扩

大市场份额等。

05

商业模式

盈利模式

总结词

详细描述公司通过何种方式获得收入和利润,包括产品或服务的销售、广告收 入、授权费用等。

详细描述

公司目前的盈利模式主要包括产品销售和广告收入。产品销售是公司最主要的 收入来源,通过在线商城和实体店铺销售产品,获得收入。此外,公司还通过 广告收入获得利润,主要是在自有平台上展示广告。

02

内容概述

本次路演的主题

本次路演主题为“未来科技趋势 与商业机会”。

主题旨在探讨未来科技发展趋势, 以及这些趋势将如何影响商业领

域,带来新的商业机会。

主题将涵盖人工智能、大数据、 云计算、物联网等关键技术领域。

本次路演的主要内容

01

主要内容将包括未来科技趋势的预测和分析,以及这些 趋势如何与商业结合,创造新的商业模式和机会。

02

内容将涉及人工智能在医疗、金融、教育等领域的应用 和前景。

03

内容还将包括大数据在营销、决策支持等方面的作用, 以及云计算和物联网的发展趋势和影响。

本次路演的时间安排

时间安排为1天,分为上午和下 午两个部分。

上午将进行主题演讲和案例分 享,下午将进行圆桌讨论和互 动环节。

时间安排将确保与会者有足够 的时间了解主题,参与讨论, 并与演讲者和其他与会者交流。

副标题

副标题

字体与颜色

对标题进行补充说明,提供更多背景 信息。

与标题保持一致,增强整体视觉效果。

内容

简明扼要地阐述路演的主题背景或目 的。

演讲者信息

01

02

03

姓名