南京大学会计学2005年考研真题及答案

南京大学MPAcc专业课真题

南京大学MPAcc专业课真题

南京大学MPAcc专业课真题,仅供参考

第一部分名词解释3*5=15分

1.安全边际和贡献边际

2.金融资产和金融工具

3.固定成本和经营风险

4.基本每股收益和稀释每股收益

5.ebit和eva

第二部分简答6*5=30分

1.说明实质重于形式,至少举出4个例子

2.盈亏平衡分析的假设

3.财务报表之间的勾稽关系

4.NPV,NPVR,PI,IRR各是什么,他们之间有什么关系

5.或有事项的特征和类型

第三部分论述10分

通过国际金融危机过后的情况说明以公允价值计量的特点,优点和局限性。

第四部分计算45分

1.公司在08年1月2日花945买一个面值1000的在08年1月1日发行的票面利率在4%的债券。

实际利率5%。

编制购买时会计分录,第一次计息时和第一次付息时会计分录。

(数值反正是900多记不清楚了)

2.(1)根据报表计算08,09年的净资产收益率说明09对08的变化差异

(2)用总资产净利润率和权益乘数说明各自对净资产收益率的影响

(3)用销售净利润率和总资产周转率说明各自对总资产净利润率的影响

3.建设投资500流动资金投资100无形资产50建设期2年运营期5年营业收入600付现成本250残值40无形摊销5年完成

(1)写出各年NCF

(2)说明最后一年NCF的构成

(3)计算NPV,手工算。

南京大学920会计学2002-2015年(03-04、06-07、09和12、15年回忆版)考研专业课历年真题汇编

南京大学2015年会计学考研真题(回忆版)

一、概念辨析题(5×8)

1、会计计量属性

2、财务会计概念框架

3、此题忘记

4、交互分配法和顺序分配法

5、职能式组织结构和经营单位式组织结构

二、简答题(3×12)

1、长期股权投资的后期确认有哪几种方法?这些方法的适

用范围和优缺点。

2、标准成本制度只能起到对成本的事后控制的作用吗?是

否起到对成本的事前控制和事中控制的作用?

3、管理控制系统中的正式因素和非正式因素的作用。

(本题

原题记得不太清楚,如果记错请见谅。

)

三、计算题(1×30)

计算期末完工产品和在产品的成本。

仅涉及综合逐步结转法的加权平均法和先进先出法,与往年成本计算题相比,出奇的简单。

四、论述题(2×22)

1、企业应该怎样实施短期激励薪酬计划和长期激励薪酬计

划?

2、合并财务报表的意义、功能和缺点。

2005年硕士研究生入学考试及答案

目录1.05年北师大物理类各方向2.05年长光所3.05年东南大学4.05年中科大5.05年南京大学6.05年华中科大7.05年吉林大学(原子所)8.05年四川大学(原子与分子)9.05年北京理工10.05年河北理工11.05年长春理工北京师范大学2005年招收硕士研究生入学考试试题专业:物理类各专业科目代号:459研究方向:各方向考试科目:量子力学[注意]答案写在答题纸上,写在试题上无效。

1.(20分)一个电子被限制在一维谐振子势场中,活动范围求激发电子到第一激发态所需要的能量(用ev表示)(,,)提示:谐振子能量本征函数可以写成2.(30分)一个电子被限制在二维各向同性谐振子势场中(特征频率为)。

(1)写出其哈密顿量,利用一维谐振子能级公式找到此电子的能级公式和简并度。

(2)请推导电子的径向运动方程。

并讨论其在时的渐近解。

提示:极坐标下3.(50分)两个质量为的粒子,被禁闭在特征频率为的一维谐振子势场中,彼此无相互作用(此题中波函数无须写出具体形式):(1)如果两个粒子无自旋可分辨,写出系统的基态(两个都在自己的基态)和第一激发能级(即一个在基态,另一个在第一激发态)的波函数和能量(注意简并情形)。

(10分)(2)如果两个粒子是不可分辨的无自旋波色子,写出系统的基态和第一激发态的能量和波函数。

如果粒子间互作用势为,计算基态能级到一级微扰项。

(15分)(3分)如果两个粒子是不可分辨的自旋1/2粒子,写出基态能级和波函数(考虑自旋)。

如果粒子间互作用能为,计算基态能量。

(15分)(4)同(3),解除势阱,两个粒子以左一右飞出。

有两个探测器分别(同时)测量它们的y方向自旋角动量。

请问测量结果为两电子自旋反向的几率是多少?(10分)4.(30分)中心力场中电子自旋与轨道角动量存在耦合能。

总角动量,是的共同本征态。

现有一电子处于态,且。

(1)在一基近似下,可用代替,请问电子的能量与态差多少?(2)请计算该电子产生的平均磁矩,并由此计算在z方向均匀磁场B中电子的能量改变多少?(),当,,当,5.(20分)一个定域(空间位置不动)的电子(自旋1/2)处于z方向强磁场中。

南京大学商学院《920会计学(含会计原理、管理会计、财务会计、成本会计)》历年考研真题(含复试)

现代的管理手段、最大限度地实现技术上的功能集成和管理上的职能集 成,以打破传统的职能型组织结构,建立全新的过程型组织结构,从而 实现企业经营在成本、质量、服务和速度等方面的巨大改善。

2014年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题

2013年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题

2013年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题及详解

2012年南京大学商学院920会计学(含会计原理、管理会计分 初试历年真题

2017年南京大学商学院920会计学(含会计原 理、管理会计、财务会计、成本会计)考研真题 (回忆版)

一、名词解释 1 稀释性股权收益 2 关联方交易 3 辨析制造费用与制造成本 4 辨析 记不得了,好像是产能啥的 5 递延税中的利润法与资产负债法 6 KPI 7 …… 二、简答题

目 录

第一部分 初试历年真题

2017年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题(回忆版)

2016年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题(回忆版)

2015年南京大学商学院920会计学(含会计原理、管理会计、财务会 计、成本会计)考研真题

计)考研真题

2013年南京大学商学院920会计学(含会 计原理、管理会计、财务会计、成本会

计)考研真题

2013年南京大学商学院920会计学(含会 计原理、管理会计、财务会计、成本会

计)考研真题及详解

一、概念解析题(每题6分,计42分) 1 追溯调整法与未来适用法 答:追溯调整法,是指对某类交易或其他事项变更会计政策时,要 视同该类交易或其他事项初次发生时就采用了此次变更拟改用的新的会 计政策,计算会计政策变更的累积影响数,据以对本期期初留存收益和 相关财务报表项目以及比较财务报表中相关项目进行调整的方法。 未来适用法,是指对某项交易或事项变更会计政策时,不进行追溯 调整,只需将新的会计政策适用于变更当期及未来期间发生的交易或事 项的方法。亦即不计算与确认会计政策变更有关的累积影响数。但根据 披露要求,企业应计算确定会计政策变更对当期净利润的影响数。

2005年招收攻读硕士学位研究生入学考试试题

2005年招收攻读硕士学位研究生入学考试试题招生专业:企业管理考试科目:经济学经济学理论一、问答题1.用图形说明平均总成本、平均变动成本和边际成本的变动关系。

(13分)2.什么是科斯定理?科斯定理对解决外部性的理论意义和实践意义是什么?(13分)3.在蒙代尔-弗莱明模型中,可变汇率制下宏观经济政策的作用如何?请画图分析。

(14分)二、论述题1.对比分析完全竞争与垄断模型对资源配置的有效性(要有画图分析),简要说明该理论在经济生活中的实践意义。

(20分)2.什么是自动均衡的价格机制?举例分析货币市场中的宏观总量是如何实现自动均衡的。

(20分)企业管理理论三、简答题(每题10分,共40分)1.你认为人员配备在管理当中应处于什么位置,起什么作用?2.简述决策的概念及影响决策科学性的因素并举例说明。

3.简述控制工作与计划、组织、人员配备和领导职能关系。

4.简述组织文化的内容和功能。

四、论述题(每题15分,共30分)1.试述在组织运行中需要处理好哪些关系?如何处理?2.试述古典管理理论的三个主要代表人物提出的管理理论的基本观点,并说明每种理论对管理发展的主要贡献?参考答案天津财经大学2005年招收攻读硕士学位研究生入学考试试题招生专业:企业管理考试科目:经济学经济学理论一、问答题1.用图形说明平均总成本、平均变动成本和边际成本的变动关系。

答:(1)平均总成本AC是厂商在短期内平均每生产一单位产品所消耗的全部成本,它等于平均不变成本和平均变动成本AVC之和;边际成本MC是厂商在短期内增加一单位产量时所增加的总成本。

在短期内的总成本中,由于有一部分要素是固定不变的,所以,边际成本随着产量的变动,只取决于变动成本的变动量。

下图是平均总成本、平均变动成本和边际成本的曲线图。

CMCACAVCO Q平均总成本曲线、平均变动成本曲线和边际成本曲线(2)三者的变动关系①平均变动成本和平均总成本的变动关系平均总成本是平均不变成本和平均变动成本之和,而平均不变成本是单位产量平均消耗的不变成本,是固定值。

南京大学会计考研真题20032011年

2003年一.概念辨析(10分)1.约束性固定成本与酌量性固定成本2.贡献毛益与剩余收益二.简答题(8x8)1.內部收益率指标有何作用与应用上的局限性?2.零基预算有哪些基本特征与优点?3.战略管理会计有哪些主要内容与主要特点?4.会计上的利润指标有哪几个?请分别加以说明。

5.会计上如何对长期股权投资进行计量?6.为什么说会计是独立的管理活动?7.资产减值表达了什么会计原则?资产减值的项目有哪些?资产减值与公允价值的计量属性是什么关系?8.废品损失与溢产成本的会计处理有几种思路?请比较这几种思路的差别并谈谈你的看法。

附加为7万元。

9.计提短期借款利息8万元。

2004年一.概念辨析(5x10)1.完全配比与期间配比2.调整账户与账项调整3.多步式损益表与贡献式损益表4.财务状况与现金流量5.计提坏账准备的余额比例法与账龄分析法6.产品成本与责任成本7.会计利润与经济利润8.CFO与CIO9.FASB与IASC10.会计控制与内部控制2005年2006年一.概念辨析(7x7)1.CFO与CIO2.会计管理工具论与管理参谋论3.权责发生制与收付实现制4.当期营业观与损益满计观5.企业合并的购买法与权益结合法6.弹性预算与滚动预算7.风险性决策与不确定性决策二.简答题(6x9)1.比较赊销百分比法、应收账款余额百分比法与账龄分析法三种坏账准备计提方法的理论依据与其优缺点。

2.简述外币交易会计处理中的“一笔交易观点”与“两笔交易观点”之争。

国际流行的会计惯例是哪一种观点?3.支出、费用与成本这三个概念之间有什么联系与区别?4.直接成本法、变动成本法、制造成本法的关系与其差别?5.现代成本计算具有哪些功能?6.净现值法在投资效益评价中的局限性与其完善策略。

三.计算分析题(17)已知某车间相关资料如下:若车间完工产品成本结转方法为:1月份先进先出法;2月份加权平均法;3月份后进先出法。

则:1、2、3月各月完工产品成本分别是多少?(精确至元)四、论述题(15)1.试述借款费用会计处理的两种观点,借款费用资本化范围的确认标准,借款费用开始资本化的条件。

南京大学会计学2003真题及答案

南京大学2003年攻读硕士学位研究生入学考试试题考试科目名称及代码:会计学适用专业:会计学一、概念辨析题(10分)1.约束性固定成本与酌量性固定成本2.贡献毛益与剩余收益二、简答题(每题8分,计64分)1.内部收益率指标有何作用及应用上的局限性?2.零基预算有哪些基本特征和优点?3.战略管理会计有哪些主要内容和主要特点?4.会计上的利润指标有哪几个?请分别加以说明。

5.会计上如何对长期股权投资进行计量?6.为什么说会计是独立的管理活动?7.资产减值体现了什么会计原则?资产减值的项目有哪些?资产减值与公允价值的计量属性是什么关系?8.废品损失与溢产成本的会计处理有几种思路?请比较这几种思路的差别并谈谈你的看法。

三、业务题(计25分)(一)某公司对帐时,发现下列错误:1.开出转帐支票,缴纳上月应缴所得税34000元,原记帐凭证为:借:利润分配——应缴所得税34000贷:银行存款340002.本月应摊销报刊杂志费432元,原记帐凭证为:借:管理费用423贷:待摊费用423请问:在手工记帐和会计软件核算下,如何更正上述错误?(10分)(二)华星股份有限公司为增值税一般纳税人。

2002年度发生以下有关经济业务(销售人不含向购买者收取的增值税额,库存材料采用实际成本核算):(15分)1.采用分期收款方式销售产品一批,销售价款为8000万元,本年就收到全部销售价款的25%。

该产品销售成本为4800万元。

本年应收的款项尚未收到。

2.收到返还的教育费附加15万元,存入银行。

3.结转固定资产清理净损失70万元。

4.以银行存款支付违反税收规定的罚款2万元,非公益性捐增支出5万元。

5.以银行存款支付按销量计算的商标使用费5万元。

6.销售材料一批,该材料实际成本为800万元,销售价款为1500万元,款项已经收到并存入银行。

7.计提本年销售应负担的城市维护建设税45万元,其中产品销售应负担的城市维护建设税为25万元。

8.计提半年销售应负担的教育费附加12万元,其中产品销售应负担的教育费附加为7万元。

【南京大学】【 2005年攻读硕士学位研究生入学考试真题】【政治学原理】【试卷含答案】

南京大学2005年硕士研究生入学考试试题考试科目:政治学原理一、名词比较1、洛克与卢梭2、三权分立与议行合一3、二元君主制和议会君主制4、政治选举与政治投票5、国家与社会二、简答1、利益在政治生活中的作用。

2、政府活动与市场活动的区别与联系。

3、大众媒体在政治社会化过程中的作用。

(大意)4、怎么理解现代化进程中的政治稳定。

(大意)5、传统政治管理和现代政治管理的典型特征。

三、论述1、在中国当前推行现代化进程中,关于效率与公正优先性的问题。

(大意)2、在宪法和民主框架下,怎么解决政治冲突和政治合作。

(大意)参考答案南京大学2005年硕士研究生入学考试试题考试科目:政治学原理一、名词比较1、洛克与卢梭:洛克和卢梭是启蒙时期主要的思想家。

他们主要观点的区别为:(1)洛克认为生命、自由和财产同是天赋的神圣不可侵犯的自然权利,政府产生的目的是为了保护这些天赋权利,尤其是为了保护财产权,认为所有权不过是一种协议和人为的制度。

卢梭否认所有权同生命和自由一样是天然的禀赋。

(2)洛克认为不平等是人们默许和自愿的同意,是一个自然的过程,因此政府的功能和目的只是对这种已有的状况加以确认和保护;卢梭虽然认为不平等最终起源于人类的一种自我完善化能力,随着人类的发展不可避免地会出现不平等的三种状态:富人和穷人的状态、强者和弱者的状态、主人和奴隶的状态。

2、三权分立与议行合一答:三权分立是资本主义国家政权的组织原则,指国家权力分为立法权、行政权、司法权三种权力,它们分别由三个不同的国家机关掌握,各自独立行使,而又互相制约的平衡。

议行合一议是社会主义国家政权的组织原则,其基本内容包括;第一,人民对于国家事务拥有最高权力,人民通过自己的代表实施这种权力;第二,人民对于各种国家职能机构具有统辖权。

一方面,人民可以委任各种机构和官员执行政治职能,他们应该向人民负责;另一方面,人民对这些机构和官员有监督权和撤换权。

前者强调管家权力的分立,而后者则强调国家权力的统一。

2005年硕士研究生入学考试及答案

目录1.05年北师大物理类各方向2.05年长光所3.05年东南大学4.05年中科大5.05年南京大学6.05年华中科大7.05年吉林大学(原子所)8.05年四川大学(原子与分子)9.05年北京理工10.05年河北理工11.05年长春理工北京师范大学2005年招收硕士研究生入学考试试题专业:物理类各专业科目代号:459研究方向:各方向考试科目:量子力学[注意]答案写在答题纸上,写在试题上无效。

1.(20分)一个电子被限制在一维谐振子势场中,活动范围求激发电子到第一激发态所需要的能量(用ev表示)(,,)提示:谐振子能量本征函数可以写成2.(30分)一个电子被限制在二维各向同性谐振子势场中(特征频率为)。

(1)写出其哈密顿量,利用一维谐振子能级公式找到此电子的能级公式和简并度。

(2)请推导电子的径向运动方程。

并讨论其在时的渐近解。

提示:极坐标下3.(50分)两个质量为的粒子,被禁闭在特征频率为的一维谐振子势场中,彼此无相互作用(此题中波函数无须写出具体形式):(1)如果两个粒子无自旋可分辨,写出系统的基态(两个都在自己的基态)和第一激发能级(即一个在基态,另一个在第一激发态)的波函数和能量(注意简并情形)。

(10分)(2)如果两个粒子是不可分辨的无自旋波色子,写出系统的基态和第一激发态的能量和波函数。

如果粒子间互作用势为,计算基态能级到一级微扰项。

(15分)(3分)如果两个粒子是不可分辨的自旋1/2粒子,写出基态能级和波函数(考虑自旋)。

如果粒子间互作用能为,计算基态能量。

(15分)(4)同(3),解除势阱,两个粒子以左一右飞出。

有两个探测器分别(同时)测量它们的y方向自旋角动量。

请问测量结果为两电子自旋反向的几率是多少?(10分)4.(30分)中心力场中电子自旋与轨道角动量存在耦合能。

总角动量,是的共同本征态。

现有一电子处于态,且。

(1)在一基近似下,可用代替,请问电子的能量与态差多少?(2)请计算该电子产生的平均磁矩,并由此计算在z方向均匀磁场B中电子的能量改变多少?(),当,,当,5.(20分)一个定域(空间位置不动)的电子(自旋1/2)处于z方向强磁场中。

2005年南财专业课管理学真题

南京财经大学2005年攻读硕士学位研究生入学考试(初试)试卷考试科目:414专业基础课适用专业:企业管理考试时间:2005年1月23日下午14:00—17:00注意事项:所有答案必须写在答题纸上,做在试卷或草稿纸上无效。

一、名词解释(共6题,每题5分,共30分)1、交易成本2、价格歧视3、事业部型结构4、柔性组织5、产品定位6、反馈控制二、简答题(共5题,每题10分,共50分)1、某种商品的需求缺乏价格弹性,试通过“价格—消费曲线”推导出该商品的消费者需求曲线。

2、什么是外部影响?举例说明外部影响是怎样导致资源配置失当的?3、简述德尔菲技术。

4、简述混合多元化战略选择原则。

5、简述组织文化的主要功能。

三、计算题(共2题,每题10分,共20分)1、假设消费者张某对x和y两种商品的效用函数为U=x2y2,张某收入为500元,x和y的价格分别为Px=2元,Py=5元,求:(1)张某对x和y两种商品的最佳购买组合。

(2)若政府给予消费者消费x商品以价格补贴,即消费者可以原价格的50%购买x,则张某对x和y两种商品的购买量又是多少?(3)若某工会愿意接纳张某为会员,会费为100元,但张某可以50%的价格购买x,那么张某是否应该加入该工会?2、某厂对四个备选厂址固定费用和变动费用统计如下,如果产品的期望产出量是8000~10000 件/年左右,试以量本利分析法确定应选择哪个厂址为好?四、论述题(共2题,每题20分,共40分)1、为什么说完全竞争的经济可以实现帕累托最优状态?2、试析影响组织设计的主要影响因素。

五、案例题(共1题,每题10分,共10分)北欧航空公司异军突起(每小题2分,共10分)北欧航空公司是瑞典、挪威和丹麦的航空公司的联合组织。

20世纪70年代,航空业经营环境发生了重大的变化,具体表现在:油料价格高、成本上涨、对航空服务的需求减少。

在这种情况下,各个航空公司为了生存,纷纷打起了价格大战。

在激烈竞争的环境中,北欧航空公司由于跟不上环境的变化而导致市场份额丧失,服务质量下降和盈利率减少。

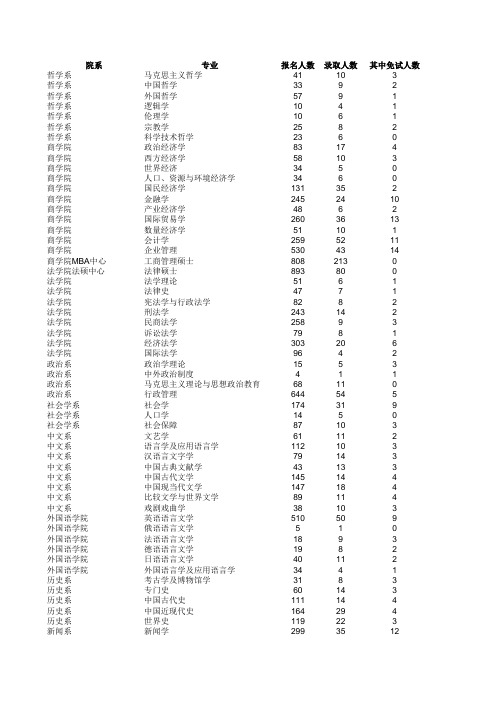

2005年南京大学研究生录取情况

院系专业报名人数录取人数其中免试人数哲学系马克思主义哲学41103哲学系中国哲学3392哲学系外国哲学5791哲学系逻辑学1041哲学系伦理学1061哲学系宗教学2582哲学系科学技术哲学2360商学院政治经济学83174商学院西方经济学58103商学院世界经济3450商学院人口、资源与环境经济学3460商学院国民经济学131352商学院金融学2452410商学院产业经济学4862商学院国际贸易学2603613商学院数量经济学51101商学院会计学2595211商学院企业管理5304314商学院MBA中心工商管理硕士8082130法学院法硕中心法律硕士893800法学院法学理论5161法学院法律史4771法学院宪法学与行政法学8282法学院刑法学243142法学院民商法学25893法学院诉讼法学7981法学院经济法学303206法学院国际法学9642政治系政治学理论1553政治系中外政治制度411政治系马克思主义理论与思想政治教育68110政治系行政管理644545社会学系社会学174319社会学系人口学1450社会学系社会保障87103中文系文艺学61112中文系语言学及应用语言学112103中文系汉语言文字学79143中文系中国古典文献学43133中文系中国古代文学145144中文系中国现当代文学147184中文系比较文学与世界文学89114中文系戏剧戏曲学38103外国语学院英语语言文学510509外国语学院俄语语言文学510外国语学院法语语言文学1893外国语学院德语语言文学1982外国语学院日语语言文学40112外国语学院外国语言学及应用语言学3441历史系考古学及博物馆学3183历史系专门史60143历史系中国古代史111144历史系中国近现代史164294历史系世界史119223新闻系新闻学2993512新闻系传播学1452113高教研究所课程与教学论54140高教研究所高等教育学9680高教研究所教育经济与管理2740国际关系研究院国际政治6572国际关系研究院国际关系6880国际关系研究院民族学950信息管理系图书馆学60174信息管理系情报学1162810信息管理系档案学3441工程管理学院光学工程1272工程管理学院控制理论与控制工程1692工程管理学院管理科学与工程1904010工程管理学院信息管理工程1220雕塑艺术研究所美术学3580体育科学研究所体育教育训练学610数学系基础数学53107数学系计算数学2974数学系概率论与数理统计2085数学系应用数学1722数学系运筹学与控制论822物理系理论物理75218物理系粒子物理与原子核物理1765物理系凝聚态物理1474115物理系光学1142物理系生物物理学1752物理系制冷及低温工程311物理系物理电子学211物理系微电子学与固体电子学1242913电子工程系声学46265电子工程系无线电物理29103电子工程系电路与系统90145电子工程系电磁场与微波技术331电子工程系通信与信息系统57134电子工程系信号与信息处理46206电子工程系生物医学工程431化学化工学院无机化学813411化学化工学院分析化学732310化学化工学院有机化学56185化学化工学院物理化学58275化学化工学院高分子化学与物理342210化学化工学院应用化学3481环境学院环境科学215499环境学院环境工程116334天文系天体物理48117天文系天体测量与天体力学1043城市资源系区域经济学720城市资源系自然地理学84264城市资源系人文地理学120202城市资源系地图学与地理信息系统105323城市资源系海洋地质871城市资源系第四纪地质学331城市资源系城市规划与设计123223城市资源系环境科学772城市资源系土地资源管理3541大气系气象学36247大气系大气物理学与大气环境1684地球科学系固体地球物理学221地球科学系矿物学、岩石学、矿床学29187地球科学系地球化学842地球科学系古生物学与地层学220地球科学系构造地质学1381地球科学系水文学及水资源1784地球科学系矿产普查与勘探110地球科学系地球探测与信息技术1073地球科学系地质工程33102生命科学院植物学1212510生命科学院动物学2481生命科学院生理学39113生命科学院生物化学与分子生物学1844329生命科学院生态学77235生命科学院微生物与生化药学162190软件学院软件工程硕士180804计算机系计算机软件与理论3897219计算机系计算机应用技术179279材料系材料物理与化学22114材料系材料学2172医学院免疫学2260医学院病理学与病理生理学840医学院内科学109211医学院儿科学710医学院神经病学3050医学院精神病与精神卫生学810医学院影像医学与核医学3030医学院临床检验诊断学1020医学院外科学113160医学院妇产科学2620医学院眼科学1660医学院耳鼻咽喉科学1200医学院肿瘤学41121医学院麻醉学3990医学院急诊医学1120医学院口腔临床医学1241医学院药理学520建筑研究所建筑历史与理论500建筑研究所建筑设计及其理论162404同等学力录取人数12211150181122111113110 1 0 0 1 0 1 1 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 1 0 0 0 0 0 0 0 0 0 0 0 0 4 0 1 0 0 0 1 1 0 0 0 0 0 1 0 0 0 0 0 0 1 1 0 0。

南京大学2005年硕士研究生入学考试《经济学原理》试题及答案详解

南京大学2005硕士研究生入学考试经济学原理试题及答案详解考试科目:经济学原理考试代码:419适用专业:除金融学以外的经济学各专业注意:本科目不允许使用计算器。

一、名词解释(5×6=30分)1.内隐成本 2.边际土地 3.纳什均衡4.投资的二重效应 5.IS曲线 6.长期菲利浦斯曲线二、计算题(15×2=30分)1.厂商现有劳动、原材料和机器三种生产要素用于生产洗衣机和电冰箱两种产品,其中生产每台洗衣机所需要素为:10单位劳动,100单位原材料,5单位机器工作时间;生产每台电冰箱所需要素为:10单位劳动,50单位原材料,10单位机器工作时间。

该厂商每小时拥有120单位的劳动、1000单位的原材料和100单位的机器工作时间。

如果洗衣机和电冰箱的市场价格分别为200元和280元。

求:该厂商每小时应该生产多少洗衣机和电冰箱才能获得最大收益?最大收益是多少?2.假定存款为20万亿元,商业银行存款准备金为3万亿元。

法定准备金率由7%上调至7.5%。

(1)对法定准备金有何影响?(2)对货币供给有何影响?三、问答题(15×6=90分)1.竞争性市场的有效性体现在哪几个方面?2.说明“市场失灵”及其原因是什么?3.作图分析“包络曲线”形成的过程,并解释该曲线与短期平均成本曲线不相切及相切的情况。

4.对宏观经济来说物价下跌是否一定是坏事?为什么?5.对有顺差的过热经济采取紧缩货币政策是否合适?为什么?6.回答下列关于“漏出”和“注入”的问题。

(1)什么是漏出、注入?(2)在考虑政府和外国部门的情况下,漏出和注入的内涵有哪些扩展?(3)根据简单凯恩斯模型,怎样利用漏出和注入的关系预测总产出的变动趋势?(4)既然增加投资需求导致总产出增加,我国政府为什么在2003年3、4季度对某些行业的投资需求采取紧缩政策?答案部分 南京大学2005硕士研究生入学考试试题考试科目:经济学原理考试代码:419适用专业:除金融学以外的经济学各专业注意:本科目不允许使用计算器。

南京大学会计学考研真题成本会计相关例题及参考答案精选

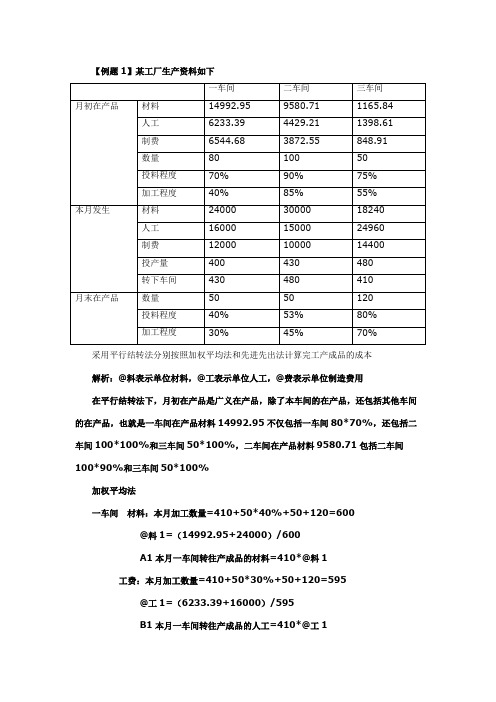

【例题1】某工厂生产资料如下采用平行结转法分别按照加权平均法和先进先出法计算完工产成品的成本解析:@料表示单位材料,@工表示单位人工,@费表示单位制造费用在平行结转法下,月初在产品是广义在产品,除了本车间的在产品,还包括其他车间的在产品,也就是一车间在产品材料14992.95不仅包括一车间80*70%,还包括二车间100*100%和三车间50*100%,二车间在产品材料9580.71包括二车间100*90%和三车间50*100%加权平均法一车间材料:本月加工数量=410+50*40%+50+120=600@料1=(14992.95+24000)/600A1本月一车间转往产成品的材料=410*@料1工费:本月加工数量=410+50*30%+50+120=595 @工1=(6233.39+16000)/595B1本月一车间转往产成品的人工=410*@工1@费1=(6544.48+12000)/595C1本月一车间转往产成品的制费=410*@费1二车间材料:@料2=(9580.71+30000)/(410+50*53%+120)A2本月二车间转往产成品的材料=410*@料2工费:@工2=(4429.21+15000)/(410+50*45%+120)B2本月二车间转往产成品的人工=410*@工2@费2=(3872.55+10000)/(410+50*45%+120)C2本月二车间转往产成品的制费=410*@费2三车间材料:@料3=(1165.84+18240)/(410+120*80%)A3本月三车间转往产成品的材料=410*@料3工费:@工3=(1398.61+24960)/(410+120*70%)B3本月三车间转往产成品的人工=410*@工3@费3=(848.91+14400)/(410+120*70%)C3本月三车间转往产成品的制费=410*@费3完工产品材料=A1+A2+A3完工产品人工=B1+B2+B3完工产品制费=C1+C2+C3完工产品总成本= A1+A2+A3+ B1+B2+B3+ C1+C2+C3先进先出法FIFO一车间材料:月初在产品约当产量=80*70%+100+50=206月末在产品约当产量=50*40%+50+120=190@料1=24000/(410+190-206)A1本月一车间转往产成品的材料=14992.95+(410-206)*@料1 人工:月初在产品约当产量=80*40%+100+50=182月末在产品约当产量=50*30%+50+120=185@工1=16000/(410+185-182)B1本月一车间转往产成品的人工=6233.39+(410-182)*@工1@费1=12000/(410+185-182)C1本月一车间转往产成品的制费=6544.68+(410-182)*@费1二车间材料:月初在产品约当产量=100*90%+50=140月末在产品约当产量=50*53%+120=146.5@料2=30000/(410+146.5-140)A2本月二车间转往产成品的材料=9580.71+(410-140)*@料2 人工:月初在产品约当产量=100*85%+50=135月末在产品约当产量=50*45%+120=142.5@工2=15000/(410+142.5-135)B2本月二车间转往产成品的人工=4429.21+(410-135)*@工2@费2=10000/(410+142.5-135)C2本月二车间转往产成品的制费=3872.55+(410-135)*@费2三车间材料:月初在产品约当产量=50*75%=37.5月末在产品约当产量=120*80%=96@料3=18240/(410+96-37.5)A3本月三车间转往产成品的材料=1165.84+(410-37.5)*@料3 人工:月初在产品约当产量=50*55%=27.5月末在产品约当产量=120*70%=84@工3=24960/(410+84-27.5)B3本月三车间转往产成品的人工=1398.61+(410-27.5)*@工3@费3=14400/(410+84-27.5)C3本月三车间转往产成品的制费=848.91+(410-27.5)*@费3完工产品材料=A1+A2+A3完工产品人工=B1+B2+B3完工产品制费=C1+C2+C3完工产品总成本= A1+A2+A3+ B1+B2+B3+ C1+C2+C3【例题2】不同结转方法之间的成本互相转换某产品甲有A、B、C三道工序连续加工,月末在产品资料如下假设完工程度均为工序完工程度。

最新南京大学会计学学硕历年真题整理

2009 年: 1、 母公司理论、实体理论与所有权理论 2、 CPA 与 CFA 3、 衍生工具、嵌入衍生工具与权益工具 4、 潜在普通股与稀释性潜在普通股 5、 机会成本与差量成本 6、 直接融资租赁与销售式租赁

1998 年~1995 年:无

简答:

2012 年:

1、请运用收入、费用、利得和损失的概念来分析当前报表中营业利润的计算方法。 2、请阐述同一控制下与非同一控制下企业合并会计处理方法的异同。 3、企业成本计算方法选择受到哪些因素的影响?这些因素是如何影响的? 4、简述其他综合收益及其具体内容。 5、简述市盈率与市净率的概念及其应用。 2011 年: 1、 简述附有回购协议的销售的会计处理方法及其原理 2、 何谓责任中心?如何实施责任控制。 3、 简述标准成本制度的主要内容。 4、 比较外币报表折算的现行汇率法和时态法。 5、 简述每股收益与每股经营现金流量之间的关系。 6、 什么指标是利润表用来反映企业财务风险的?并就其与资产负债率指标在反映财务风 险上有何特点进行比较。 7、 围绕“客户是上帝,努力为客户创造价值”的宗旨,战略管理会计做出了哪些方面的贡 献? 8、 试述平衡积分卡的发展及其对公司业绩评价的积极意义。

5、 采用顺序分配法分配辅助生产成本时,分配顺序的确定Biblioteka 据是什么,这种分 配方法的优劣何在?

6、 怎样利用实物期权原则优化长期投资决策?

2009 年: 1、 何谓存货的可变现净值?存货的可变现净值应如何确定? 2、 何谓或有事项、或有负债和预计负债,简述其区别和联系? 3、 何谓作业成本?简述作业成本计算的基本原理和步骤? 4、 在收益决定上收入费用观与资产负债观有何差别? 5、 在利润确认上当期营业观与损益满计观有何差别?我国企业利润表的设计

南大会计学真题2005参考答案

南京大学2005年攻读硕士学位研究生入学考试试题参考答案考试科目名称及代码:财务与会计适用专业:企业管理、会计学一、简答题:1、权责发生制是指收入和费用的确认应以收入和费用的实际发生与否作为确认的标准,而不考虑款项是否已经收付的会计核算原则。

目前,权责发生制是普遍采用的会计确认的基础。

其特点为:以交易和事项是否实质发生为确认标准,旨在计量主体在某个期间内取得经济收益与消耗经济资源之间的差额。

凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已经在当期收付,也不应当作为当期的收入和费用。

优点:①能正确反映物权转移;②使收入和费用得以合理配比;③能更好地反映经营业绩。

它设置有关递延收入与递延费用账户能够均衡各期损益,避免各期损益的剧烈波动;④能辅助预测未来的现金流量。

局限性:①是面向过去的会计确认基础,难以提供未来的会计信息。

②对某些会计确认程序不能也不可能得到全面贯彻。

权责发生制是与历史成本相辅相成的,若一项交易或事项不能有效地用历史成本加以可靠地计量,权责发生制会计也就无法对其确认。

2、当期经营业绩观认为,企业的利润只能来自企业当期的经营活动。

如果按收入和费用相减来定义,那么,利润就是营业收入和营业支出相抵减的结果。

持这一观点的人认为,按当期经营业绩观所确定的利润,较真实地反映了企业管理当局的经营业绩;并且,按当期经营业绩观所确定的利润,便于不同主体、同一主体的前后各期之间,进行比较。

从而对信息使用者的未来决策更为有用。

总括收益观,利润是企业在报告期内除与业主往来外的一切净权益变动。

因此,它不仅包括了营业收入和营业支出抵减的差额(即营业利润),也包括了非营业利润。

这一观点的支持者认为,如将某些项目排除在利润之外,为管理当局认为操纵利润提供了机会;并且,有时营业内与营业外的项目难于区分。

按总括收益观确认利润,实际上体现了“资产/负债观”,而按当期经营业绩观确认利润,则体现了“收入/费用观”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2005年1.权责发生制的特点、优点及局限性权责发生制:也成计制或应计基础,是指收入和费用的确认应该以收入和费用的实际发生与否作为确认的标准,而不考虑款项是否已经收复的会计核算原则.权责发生制是当前绝大多数企业所采用的核算基础,其特点为:以交易和事项是否实质发生胃确认标准,旨在计量主体在某个期间内取得经济收益与消耗经济资源之间的差额.凡是当期已经实现的收入和已经发生或应当负担的费用,及时款项已经在当期收付,都应作为的那个气的收入和费用;凡是不属于当期的收入和费用,及时款项已经在当期支付,也不应当作为当期的收入和费用.(1)权责发生制的优点表现在:1 权责发生制基础能正确反映物权转移2权责发生制是收入与费用得以合理的配比 3 采用权责发生制来计量企业的收益以及组成内容一般比当期的现金收入和现金支出能够更好地反映经营业绩.他设置有关递延费用与递延收入账户能够均衡各期损益,避免各期损益的剧烈波动 4 在市场经济中,信用比现金更能润滑今天的经济.是权责发生制而不是首付是限制确认了信用的所有方面.投资者、信贷者以及另外的决策制定者及时地搜集有关企业未来现金流量方面的信息。

权责发生制会计通过报告与营利活动相联系的现金流入流出来提供这些信息。

应收、应付项目是未来新近流入和流出的预测器,换言之,权责发生制会计通过在交易或其他事项发生时,而不是在收到货付出现金是,报告交易或其他事项产生的现金后果来辅助预测未来的现金流量。

一旦这些现金流量能够在一种更能够认可的确定性程度上被估计时,权责发生制才提供有关现金流入和流出的信息。

(2)权责发生制也具有局限性:1权责发生制是面向过去的会计确认基础,权责发生制会计难以提供未来的会计信息。

权责发生制只是对已发生交易或事项进行确认,权责发生是指权利和责任已经发生,不是将要发生,这些均排除了对企业未来交易与事项的确认。

而且,与权责发生制想联系的历史成本原则也是面向过去的,在难以用历史成本合理可靠加以计量的业务中,权责发生制也难以确认,这限制了权责发生制的确认范围。

在会计信息使用者日益关注未来现金流动信息的情况下,权责发生制会计将难以满足信息使用者对未来会计信息的需求。

如对金融工具的会计处理,由于金融工具只产生合约的权利和义务,而交易或事项尚未发生,也无法确定其历史成本,权责发生制会计对此无法进行确认,并加以会计处理和报告。

2由于受到各种因素的制约,权责发生制对某些会计确认程序不能也不可能得到全面贯彻。

企业的交易或事项进入财务会计系统并得到反映,确认是一个前提条件,但不是唯一的条件。

作为会计要素,只有与其相关的未来经济利益能够流入或流出企业,并且该要素应该有可计量的属性来可靠计量的情况下,它能进入会计信息系统进行记录和报告。

权责发生制是与历史成本相辅相成的,若一项交易或事项不鞥呢有效地用历史成本加以可靠地计量,权责发生制会计业就无法对其确认。

2 在期间经收益的组成内容上,有两种不同的观点即当期营业收益和总括收益的观点,简述这两种观点的认识分歧。

答:当期营业观和总括收益观视计量一定期间利润的两种观点。

(1)在当期营业收益模式下,只有那些有当期经营业务所产生的收益以及可以由企业管理当局控制的当期发生的价值变动才被确认为当期的收益,而非常项目的收益或损失则不包括在当期的收益之中。

这种模式着重反映的是企业的经营管理水平,即着重反映企业管理当局在一定时期内有效利用各项经济资源来获取收益的程度。

在这种模式下,收益的计算特别强调当期和营业者两个显著特征。

所谓当期是指只有当期决策以及当期管理上可以控制的价值变化和事项所产生的结果才包括在收益的计算之中。

而所谓营业则是指收益的计算应该仅反映企业正常营业活动的结果,而不应该包括哪些非正常的、偶然的因素,故在计算收益时,要将非常项目的收益或损失排除在外。

的那个气营业收益模式认为只有将收益的计算限定在当期和营业的范围之内,才便于企业之间的业绩比较,才能正确考核企业管理当局的经营业绩。

当期营业观的有点事,当期营业收益能是呈报的净收益在各期间和企业间进行比较以及与此时更富有意义。

其确定主要是由于许多非营业活动可能也受到管理效率的影响,因此,获得一种用来衡量各期结果的标准是非常困难的。

这就使得不同企业对正常营业活动和非正常营业活动的划分标准存在很大分歧,这些分歧会使各企业所计量的收益在内容上存在很大的不同。

(2)损益满计观又称总括收益观,在改收益模式下,收益是指企业在某一时期内由于各项经济交易活动或价值重估事项所导致的业主权益的总变动,更确切的说,前面所指的各项经济交易活动或价值重估事项不包括资本交易和股利分配。

美国财务会计准则委员会在其发布的《论财务会计概念》第五缉中,明确支持了总括收益模式。

在这一文件中,企业的综合收益被解释为某一个体在报告期内,除与业主间的交易外,由于一切原因所导致的权益增减的程度和途径。

总括收益模式下确认的企业收益既包括当期营业收益、当期非常项目的收益或损失也包括前期事项的更正调整。

因此,总括收益马上下确认的收益相对于当期营业收益模式下确认的收益来说,范围要广泛许多。

总括收益观相对于当期营业观的优点在于:1当期营业观中,收益的营业性和非营业性不易划分,某一项收益,在一家企业可能被确认为营业收益,而在另一家企业则极有可能被确认为非营业收益;即便是在同一家企业,也可能在不同的会计年度被分别确认为营业营业收益和非营业收益。

总括营业观可以很好地避免这一问题 2 在当期营业收益模式下,依据当期和英语这两个标准,收益确认时要剔除某些项目,这就不可避免地产生了收益确认的主观随意性问题,而总括收益模式则可以毫无疑问地解决这方面问题。

总括收益观的主要缺点是,呈报的利润缺乏预测作用。

由于在总括收益观下,利润包括营业利润也包括非英语利润,而非营业利润总是不可预测的,所以利用总括营业观计算下的利润去预测未来利润存在较大的风险。

(2)当期营业收益模式和总括收益模式的根本区别在于两者的立足不同:前者立足于企业当期的经营成果和效率,并以此来与此企业未来的经营成果和效率;而后者则以企业连续的整个历史经验为基础,着眼于通过若干个会计期间的会计数据区预测企业未来的经营成果也效率。

在总括收益模式下,收益的确认更真实地体现了企业经营活动的连续性,也更符合持续经营假设的要求,因此,这种模式得到了会计理论界以及一些职业团体的支持,在现行会计实务中占据了主导地位。

4 如何理解会计信息的相关性实务中有哪些因素制约会计信息的相关性?(1)会计信息相关性的含义:它是会计信息最重要的质量特征之一,会计信息要对决策有用,就要具备两种主要的质量,既相关性和可靠性,信息的相关性越大,可靠程度越高,越是合乎需要,那就越对决策有用。

会计信息的相关性是指会计信息应该与使用者的决策相关,即会计信息应该能帮助信息使用者考察和了解企业过去、现在的盈利能力和偿债能力以及现金的流动状况,帮助他么对未来作出预测和判断。

当所提供的会计信息具有预测价值和反馈价值,即一方面能够帮助信息使用者评价过去、现在和未来事项,另一方面能证实和校正他们前前期的预测,从而影响到使用者的经济决策时,信息就具有了相关性。

(2)实务中制约会计信息相关性的因素:相关性是一个难以确指的模糊概念,他应与人们对会计信息质量的要求保持一致,要求不同,对相关性的反应也不同。

最初的相关性是指一般相关性,也就是将财务状况、经营成果、现金流量等信息都是为与使用者经济决策有关的信息,这需要向信息使用者编报通用的财务报告。

陷入,现行的财务报告已经达到了一般相关性的要求,然而,随着预测决策重要性的日渐突出,信息使用者已不满足于现有的要求,他们在获得一些共同信息需求的基础上,还需要特定的信息需求,如投资者会更加关注投资报酬和投资风险,更需要帮助他们正确作出或购或持或售决策的信息,提供评估企业股利支付情况的资料;贷款人组会主要关心企业的偿债能力信息;而政府机构更为关心有利于决定税务政策和控制企业活动的信息等等。

可见,会计信息只有满足使用者的全部特殊需求,才能真正具备决策的相关性。

要做到这一点非常困难。

目前各国都采用最初相关性的概念要求,我国也如此,但会计信息的有用性大受指责。

7 标准成本会计对成本差异的处理一般有哪几种方式?你认为哪一种处理方式比较合理?为什么?答:(1)标准成本法是一种将成本就是和成本控制相结合,由制定标准成本、计算和分析成本差异、处理成本差异所组成的完整系统。

成本差异实在实际成本与标准成本之间的差额。

标准成本法对成本差异的处理一般有以下两种方法:○1损益法。

按照这种方法,在会计期末将所有差异转入本年利润账户,或先将差异转入主营业务成本账户,载随同已销产品的标准成本一起转至本年利润账户。

这是,期末资产负债表的在产品和产成品项目只反映标准成本。

采用这种方法的依据施确信标砖成本是真正的正常成本,成本差异是不正常的低效率和浪费造成的,应当直接体现在本期损益之中,使利润能体现本期工作成绩的好坏。

○2.调整销货成本与存货法。

按照这种方法,在会计期末将成本差异按比例非配至已销产品成本和存货成本。

这样分配后,期末资产负债表的在产品和产成品项目反映的都是实际成本。

采用这种方法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本。

本期发生的成本差异,应由存货和销货成本共同负担。

(2)处理方式,即结转本期损益法比较合理。

原因:1 结转本期损益法的账务处理比较简便,而调整销货成本与存货法的期末成本差异分配工作非常繁杂,不利于产品成本计算的简化。

2 结转本期损益法,本期发生的成本差异全部反映在本期的利润上,使利润指标能如实地反映本期伸长经营工作和成本控制的全部成效,符合权责发生制的要求。

调整销货成本与存货法,期末资产负债表的在产品和产成品项目反映的都是实际成本,这样就不便于本期成本差异的分析和控制。

但是,使用结转本期损益法要求标准成本的控制要合理和切合实际并且要不断进行修订,这样期末资产负债表的在产品和产成品项目反映的成本才能切合实际。

否则,如果差异数额较大或者制定的标准成本不符合实际的正常水平,则不仅使存货成本严重脱离实际成本,而且会歪曲本期经营成果。

先出结转完工成本基础上采用后进先出法结转完工产品成本(3)废品成本全由完工成本负担。

则:甲产品本月完工产品的总成本和党委成本为多少元?(计算过程中金额均精确至元)解:1 第一车间本期发生的直接材料费用为98000元,本期完工产品为100+160-60=200件,期初在产品的约当产量100*80%=80件,期末在产品的约当产量为60*100%=60,本期原材料的约当产量为100-80+60=80件。

单位产品的成本为98000/80=1225元/件第一车间本期转入第二车间的直接材料成本为5000+98000-60*1225=54000元。