财务会计学第101112篇课后习题答案

{财务管理财务会计}财务会计练习题及参考答案

{财务管理财务会计}财务会计练习题及参考答案《会计学》练习题参考答案目录第一章总论1第二章账户和复式记账法1第三章会计凭证4第四章会计账簿10第五章会计循环14第六章资产的核算25第七章负债的的核算33第八章收入的核算37第九章费用的核算38第十章利润及利润分配的核算41第十一章所有者权益的核算42第十二章财务会计报告45第一章1、略2、答:负债与所有者权益的区别:所有者权益与负债有着本质的不同。

负债是企业所承担的现时义务,履行该义务预期会导致经济利益流出该企业,而所有者权益一般情况下不需要归还;使用负债所形成的资金需要企业支付费用,如支出借款利息等,而使用所有者权益所形成的资金则不需要支付费用;在企业清算时,债权人拥有优先清偿权,在清偿所有的负债后才能返还给投资者;投资者可以参与利润分配,而债权人不能参与利润分配,只能按照预先约定的条件取得利息收入。

第二章习题一资产类:应收账款,原材料,房屋,机器,待摊费用负债类:应付账款,长期负债,应付工资,所有者权益:实收资本,未分配利润习题二问1.该公司的所有者权益是资产125000-负债85000=40000元问2.该公司的所有者权益是(资产125000+增加的34000)-(负债85000+增加的21000)=53000元问3.该公司的所有者权益是(资产125000-减少的5000)-(负债85000+增加的6000)=29000元问4.该公司的所有者权益是(资产125000+增加的4500)-(负债85000-减少的1500)=46000元问5.该公司的利润为0习题三1.借:银行存款100000借方银行存款账户贷方贷:实收资本1000002.借:固定资产60000 贷:银行存款600003.借:库存商品5000 贷:应付账款50004.借:银行存款3000借方实收资本账户贷方借方固定资产账户贷方借方银行存款账户贷方借方库存商品账户贷方借方应付账款账户贷方5.借:应付账款5000 贷:银行存款50006.借:现金500 贷:银行存款5007.借:管理费用200借方库存商品账户贷方借方银行存款账户贷方借方应付账款账户贷方借方银行存款账户贷方借方银行存款账户贷方借方现金账户贷方8.借:短期借款10000 贷:银行存款10000部分账户汇总:借方管理费用账户贷方借方银行存款账户贷方借方短期借款账户贷方借方银行存款账户贷方借方银行存款账户贷方习题四第三章习题一:(1)收款凭证出纳编号:xxxx借方科目:银行存款2004年1月1日凭证编号:银收字第1号附件1张会计主管:xx 记账:xx 出纳:xx 稽核:xx 制单:xx (2)收款凭证出纳编号:xxxx借方科目:银行存款2004年1月2日凭证编号:银收字第2号附件 1张会计主管:xx 记账:xx 出纳:xx 稽核:xx 制单:xx (3)付款凭证出纳编号:xxxx贷方科目:银行存款2004年1月5日凭证编号:银付字第1号 附件 3 张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx(4)付款凭证出纳编号:xxxx贷方科目:银行存款2004年1月8日凭证编号:银付字第2号附件2张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx转账凭证2004年1月8日凭证编号:转字第1号附件1张会计主管:xx 记账:xx 稽核:xx 制单:xx (5)转账凭证2004年1月10日凭证编号:转字第2号附件 1 张会计主管:xx 记账:xx 稽核:xx 制单:xx (6)付款凭证出纳编号:xxxx贷方科目:银行存款2004年1月15日凭证编号:银付字第3号 附件 1 张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx(7)付款凭证出纳编号:xxxx贷方科目:现金2004年1月15日凭证编号:现付字第1号附件1张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx转账凭证2004年1月15日凭证编号:转字第3号附件1张会计主管:xx 记账:xx 稽核:xx 制单:xx (8)收款凭证出纳编号:xxxx借方科目:现金2004年1月20日凭证编号:现收字第1号附件 2张会计主管:xx 记账:xx 出纳:xx 稽核:xx 制单:xx (9)付款凭证出纳编号:xxxx贷方科目:现金2004年1月20日凭证编号:现付字第2号 附件 1张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx(10)付款凭证出纳编号:xxxx贷方科目:现金2004年1月20日凭证编号:现付字第3号附件1张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx(11)收款凭证出纳编号:xxxx借方科目:现金2004年1月25日凭证编号:现收字第2号附件2张会计主管:xx记账:xx出纳:xx稽核:xx制单:xx转账凭证2004年1月25日凭证编号:转字第4号附件 2 张会计主管:xx 记账:xx 稽核:xx 制单:xx (12)转账凭证2004年1月31日凭证编号:转字第5号 附件 1 张会计主管:xx记账:xx稽核:xx制单:xx习题二:(1)业务一的原始凭证有一张:银行的“收款通知”,属于外来的原始凭证(2)业务二的原始凭证有一张:借款单,属于自制原始凭证(3)业务三的原始凭证有三张:固定资产购买单、运费结算单、付款凭证,均属于外来原始凭证(4)业务四的原始凭证有三张:收料单和入库单属于自制的原始凭证,付款凭证属于外来原始凭证(5)业务五的原始凭证有一张:领料单,属于自制原始凭证(6)业务六的原始凭证有一张:取款单,属于外来原始凭证(7)业务七的原始凭证有一张:工资核算表,属于自制原始凭证(8)业务八的原始凭证有二张:出库单和销售单,属于自制原始凭证(9)业务九的原始凭证有一张:存款单,属于外来原始凭证(10)业务十的原始凭证有一张:借款单,属于自制原始凭证(11)业务十一的原始凭证有二张:差旅费报销单和收据,属于自制原始凭证(12)业务十二的原始凭证有一张:产品成本计算单,属于自制原始凭证对于原始凭证的审查,主要从以下三个方面进行:(1)审查原始凭证的真实性,就是审查原始凭证及所记载的经济业务是否真实,有无伪造现象。

中级财务会计习题参考答案1112

中级财务会计习题参考答案(11-12)第十一章无形资产习题二借:无形资产-专利权 504 000贷:银行存款 504 000 借:管理费用 50 400贷:累计摊销 50 400 借:银行存款 450 000累计摊销 100 800贷:无形资产-专利权 504 000 营业外收入 24 300应交税费―营业税 22 500习题三(1)借:无形资产-专利权 240 000贷:银行存款 240 000 借:无形资产-商标权 54 000贷:银行存款 54 000 借:长期股权投资 520 000贷:无形资产―专利权 320 000―非专利 200 000 借:各类资产 1640 000商誉 360 000贷:银行存款 2 000 000 (2)2006年各项无形资产摊销分录摊销商誉:360000÷ 10 ×3/12 9000借:管理费用 9000贷:累计摊销 9000 摊销专利权:240000 ÷ 8 ×11/12 27500借:管理费用 27500贷:累计摊销 27500 摊销商标权:54000 ÷ 6 ×9/12 6750借:管理费用 6750贷:累计摊销 6750习题四三年平均税后利润(285000+300000+360000)÷3 315000三年平均所有者权益计算的正常税后利润890600+935000+950000 ÷3×25% 231300商誉价值 3 ×5 418500习题五1、借:无形资产 240 000贷:银行存款 240 000 借:管理费用 20 000贷:银行存款 20 0002、借:固定资产-扶梯 300 000长期待摊费用-照明设备 60 000贷:银行存款 360 0003、借:管理费用-扶梯 1 250管理费用-照明设备 500贷:累计折旧 1 250长期待摊费用-照明设备 5004、借:管理费用 20 000贷:无形资产 20 000借:管理费用-扶梯 1 250管理费用-照明设备 500贷:累计折旧 1 250长期待摊费用-照明设备 500第十二章流动负债习题三假定(1)A企业 B企业借:原材料 3180 借:原材料 3180 贷:库存商品3000 贷:库存商品3000应交税费―增值税 180 应交税费―增值税180假定(2)A企业 B企业借:原材料 3000 借:原材料 3000 应交税费―进项 850 应交税费―进项 850贷:库存商品3000 贷:库存商品3000应交税费―销项 850 应交税费―销项850习题四1、(1)借:营业外支出 30000贷:预计负债 30000(2)在会计报表附注中作一披露(3)可不披露(4)借:长期待摊费用 750000贷:预计负债 750000习题五1、借:材料采购 1692000应交税费―进项税额 287640贷:应付票据 19796402、借:原材料 1592000贷:材料采购 15920003、借:材料采购 646400应交税费―进项税额 109888贷:银行存款 756288借:原材料 686800贷:材料采购 6868004、借:材料采购 220000应交税费―进项税额 37400贷:银行存款 2574005、无会计分录6、借:材料采购 50000贷:应付账款 50000借:原材料 50000贷:材料采购 500007、借:材料成本差异 59600贷:材料采购 596008、借:生产成本 1417000管理费用 68000贷:原材料 1485000材料成本差异(-6024+59600)÷(350000+1592000+686800+50000)2%借:生产成本 28340管理费用 1360贷:材料成本差异 297009、借:在建工程 173400贷:原材料 170000材料成本差异 3400 10、借:银行存款 421200贷:其他业务收入 360000应交税费―销项税额 61200借:其他业务成本 306000贷:原材料 300000材料成本差异 600011、借:长期股权投资 238680贷:原材料 200000材料成本差异 4000应交税费―销项税额 34680。

财务会计习题参考答案 第11-13章

财务会计第11-13章课后习题参考答案Chapter 9 Accounting for ReceivablesPROBLEM 9-7ABYP 9-4(b)Accounts receivable represent 35.1% [$304.7 – $20.0)/$810.2] of the company’scurrent assets. This is a material amount of the current assets.(c)The ratios would probably vary throughout the year as receivables increaseduring the busy season and decrease in the “off” season. To improve the accuracy of the ratio, average receivables should be calculated using monthly or quarterly data, rather than just the beginning and ending balance.(d)It is difficult to evaluate Scott s’ credit risk with only a single year’s data and noindustry norms. An average collection period of 51 days may be reasonable for the type of customers that make up Scotts’ receivables.Scotts explained that a majority of its receivables were from its North American Consumer segment. Within this segment, there were several subgroups. If each subgroup (i.e. home centers, mass merchandisers, hardware stores, etc) is comprised of many smaller customers, this would indicate less credit risk than that associated with several large customers. The significant concentration of receivables within this largest segment was 79% from its top 3 customers. This represents a high concentration and therefore potentially greater risk.(e)Note 17 addressed the issues that surround credit risk. It provided the reader withat least a moderate degree of “comfort” that Scotts’accounts receivable and allowance policies were acceptable. The note also appears to comply with the full disclosure principle required under GAAP. In 2003 Scotts initiated disclosure on the company’s credit expense to its largest and second largest customers, 24.8% and 13.9% respectively. This may represent added risk, depending on the continuing relationship and the customer’s credit ratings.Chapter 10 Plant Assets, Natural Resources, and Intangible AssetsE10-4(a) Straight-line method:($96,000- $12,000)/5= $16,800 per year.2006 depreciation = $16,800 X 3/12 = $4,200.(b) Units-of-activity method:($96,000- $12,000)/10,000 = $8.40 per hour.2006 depreciation = 1,700 hours X $8.40 = $14,280.(c) Declining-balance method:2006 depreciation = $96,000 X 40% X 3/12 = $9,600.Book value January 1, 2007 = $96,000 – $9,600 = $86,400.2007 depreciation = $86,400 X 40% = $34,560.E10-5P10-5ABYP10-2A(f)The asset turnover ratio measures how efficiently a company uses its assets togenerate sales. It shows the dollars of sales generated by each dollar invested in asse ts. PepsiCo’s asset turnover ratio(1.11) was higher than Coca-Cola’s (.81).Therefore, it can be concluded that PepsiCo was more efficient during 2003 in utilizing assets to generate sales.Chapter 11 LiabilitiesE11-1(a) Jun. 1 Cash..................................................................... 70,000Notes Payable............................................ 70,000 (b) Jun. 30 Interest Expense. (700)Interest Payable (700)[($70,000 X 12%) X 1/12](c) Dec. 1 Notes Payable .................................................. 70,000Interest Payable ($70,000 X 12% X 6/12).... 4,200Cash.............................................................. 74,200 (d) $4,200E11-3(a)Nov. 30 Cash................................................................. 180,000Unearned Subscriptions .................. 180,000(9,000 X $20)(b) Dec. 31 Unearned Subscriptions ........................... 15,000Subscription Revenue ...................... 15,000($180,000 X 1/12)(c) Mar. 31 Unearned Subscriptions ............................... 45,000Subscription Revenue........................... 45,000($180,000 X 3/12)E11-5(a) Jan. 1 Cash................................................................. 200,000Bonds Payable .................................... 200,000 (b) July 1 Bond Interest Expense .............................. 10,000Cash ($200,000 X 10% X 1/2)........... 10,000 (c) Dec. 31 Bond Interest Expense .............................. 10,000Bond Interest Payable....................... 10,000 P11-1A(a) Jan. 1 Cash ..................................................................... 15,000Notes Payable .......................................... 15,0005 Cash ..................................................................... 10,400Sales ($10,400 ÷ 104%).......................... 10,000Sales Taxes Payable (400)($10,400 – $10,000)12 Unearned Service Revenue.......................... 9,000Service Revenue...................................... 9,00014 Sales Taxes Payable ....................................... 5,800Cash............................................................. 5,80020 Accounts Receivable...................................... 37,856Sales............................................................ 36,400Sales Taxes Payable .............................. 1,456(700 X $52 X 4%)25 Cash .....................................................................12,480Sales ($12,480 ÷ 104%).......................... 12,000Sales Taxes Payable (480)($12,480 – $12,000)(b) Jan. 31 Interest Expense (100)Interest Payable (100)($15,000 X 8% X 1/12)(c) Current liabilitiesNotes payable................................................................................ $15,000 Accounts payable ........................................................................ 42,500 Unearned service revenue ($15,000 – $9,000).................... 6,000Sales taxes payable ($400 + $1,456 + $480)........................ 2,336Interest payable (100)Total current liabilities....................................................... $65,936 BYP11-4。

财务会计学1-10章习题答案

第一章总论三、单项选择题1.B 2.A 3.D 4.A 5.B 6.B 7.A 8.B 9.C 10.A四、多项选择题1.ABCD 2.ABC 3.ACD 4.ABD 5.ABC 6.ABC 7.ABC 8.ACD 9.AC 10.ACD 五、判断题1.错2.错3.错4.错5.错6.对7.对8.对9.对10.错第二章货币资金三、单项选择题1.C 2.A 3.B 4.B 5.D 6.A 7.C 8.D 9.D 10.D四、多项选择题1.BCD 2.ABCD 3.ABC 4.ABD 5.BCD 6.ABCD 7.ABCD 8.ABCD五、判断题1.× 2.× 3.× 4.× 5.× 6.√ 7.× 8.√ 9.√ 10.√六、核算题1.【解析】根据上述资料,甲公司的会计处理如下:(1)1月3日,查明原因处理时借:待处理财产损溢——待处理流动资产损溢 100贷:其他应付款——应付现金溢余(光辉公司) 100借:其他应付款——应付现金溢余(光辉公司) 100贷:库存现金 100(2)1月8日,开立采购专户,预借差旅费时借:其他货币资金——外埠存款 100 000贷:银行存款 100 000借:其他应收款——王芳 800贷:库存现金 800(3)1月17日,取得银行汇票时借:其他货币资金——银行汇票 26 000贷:银行存款 26 000(4)1月20日,采购材料取得票证时借:预付账款 25 500贷:其他货币资金——银行汇票 25 500(5)1月23日,销售时借:银行存款 105 300贷:主营业务收入 90 000应交税费——应交增值税(销项税额) 15 300(6)1月24日,银行汇票收到多余款项时借:银行存款 500贷:其他货币资金——银行汇票 500(7)1月25日,采购材料取得票证时借:在途物资 80 000应交税费——应交增值税(进项税额) 13 600贷:其他货币资金——外埠存款 93 600 (8)1月31日,收到多余款项,报销差旅费时借:银行存款 6 400 贷:其他货币资金——外埠存款 6 400 借:库存现金 50 管理费用 750贷:其他应收款——王芳 800(9)1月31日,存现时借:银行存款 18 000贷:库存现金 18 0002.【解析】根据上述资料,乙公司的会计处理如下:(1)提现时借:库存现金 15 000贷:银行存款 15 000(2)预借差旅费时借:其他应收款——刘芳 1 500贷:库存现金 1 500(3)收到货款时借:银行存款 50 000贷:应收账款----乙公司 50 000(4)归还货款时借:应付账款----丙公司 20 000 贷:银行存款 20 000(5)报销差旅费时借:管理费用 1 650 贷:其他应收款——刘芳 1 500库存现金 150(6)现金短缺时借:待处理财产损溢——待处理流动资产损溢 200 贷:库存现金 200借:其他应收款-----应收现金短缺款(陈红) 200贷:待处理财产损溢——待处理流动资产损溢 200借:库存现金 200贷:其他应收款-----应收现金短缺款(陈红) 200(7)取得银行本票时借:其他货币资金——银行本票 50 000 贷:银行存款 50 000 (8)采购材料取得票证时借:原材料 45 000 应交税费——应交增值税(进项税额) 7 650贷:其他货币资金——银行本票 50 000 银行存款 2 650 (9)用信用卡购买办公用品时借:管理费用 2 300贷:其他货币资金——信用卡 2 300 3.(1)根据上述资料,甲公司应编制银行存款余额调节表如下:银行存款余额调节表(2)如果调节后双方的银行存款余额仍不相等,应及时核查原始凭证、记账凭证、银行存款明细账与总分类账,以及未达账项,更正错账并重新编制银行存款余额调节表调节相符。

财务会计学(第七版)课后习题答案

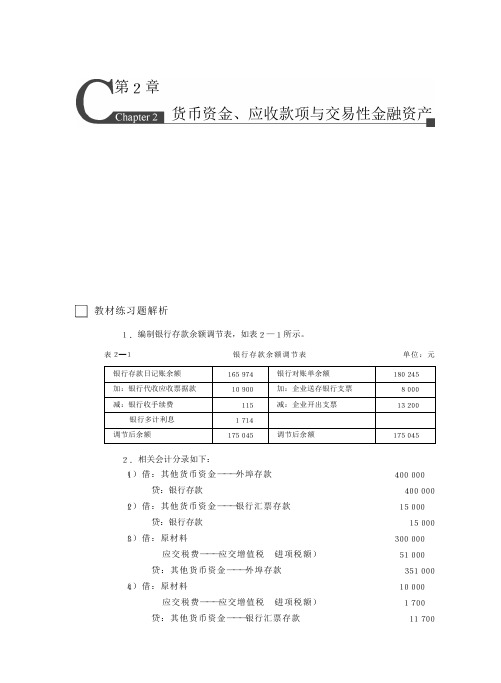

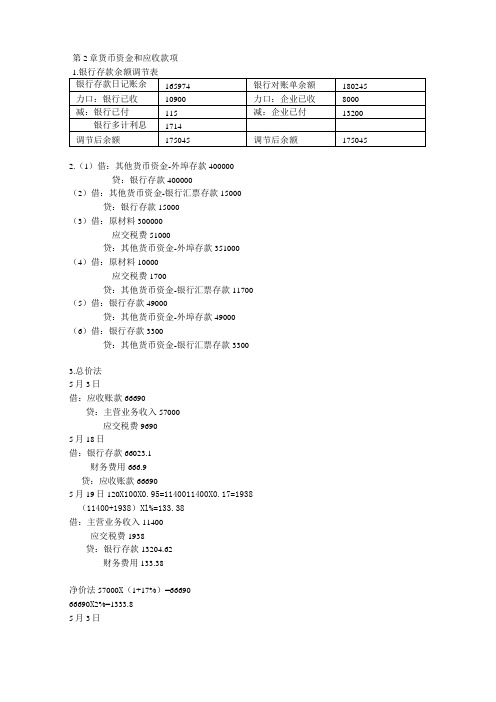

第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。

表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款117002《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。

(1)5月3日销售商品。

借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。

借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。

借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。

借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。

借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。

财务会计学课后答案(全)

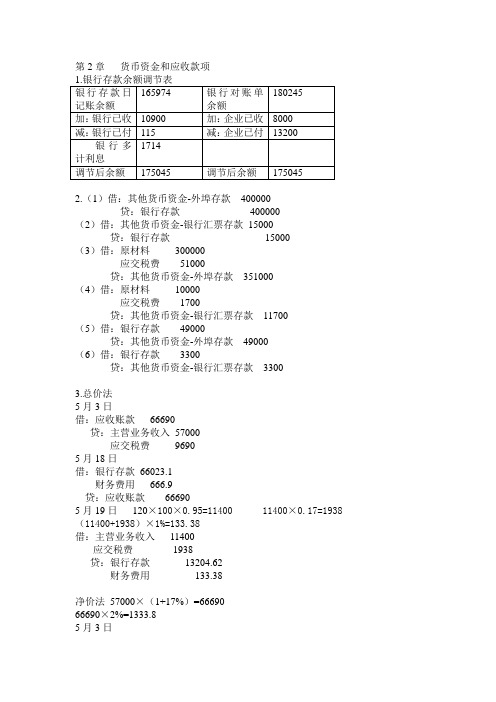

第2章货币资金和应收款项1.银行存款余额调节表银行存款日记账余额165974 银行对账单余额180245加:银行已收10900 加:企业已收8000减:银行已付115 减:企业已付13200 银行多计利息1714调节后余额175045 调节后余额1750452.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120×100×0.95=11400 11400×0.17=1938 (11400+1938)×1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000×(1+17%)=6669066690×2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备1000020XX年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011 借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600×(1-7%)+900=31458丙的成本=20000+400×(1-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙20972(5)借:在途物资-甲20000应交税费3400贷:银行存款23400(6)借:原材料-乙9000贷:在途物资9000(7)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282×17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77% 已销商品进销差价=60000×35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

财务会计学课后习题参考答案与解析(1_13章)

复习资料第一章财务会计基本理论(参考答案略)第二章货币资金与应收项目知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、(1)借:库存现金 5 000贷:银行存款 5 000(2)借:管理费用—办公费 300贷:库存现金 300(3)借:其它应收款—张地 2 000贷:库存现金 2 000(4)借:库存现金 60 000贷:银行存款 60 000(5)借:应付职工薪酬—洪某 500贷:库存现金 500(6)借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税(销项税额)170(7)借:应付职工薪酬 60 000贷:库存现金 60 000(8)借:其它应收款—后勤部门 6 000贷:库存现金 6 000(9)借:银行存款 46 800贷:应收账款—雨的公司 46 800(10)借:管理费用—差旅费 2 200贷:其它应收款—张地 2 000库存现金 200(11)借:应付账款—飞天公司 117 000贷:银行存款 117 000(12)借:原材料—甲材料 50 500应交税费—应交增值税(进项税额)8 500贷:银行存款 59 000 (13)借:应收账款 234 000 贷:主营业务收入 200 000 应交税费—应交增值税(销项税额) 34 000 (14)借:管理费用—保管费 5 000贷:库存现金 5 0002、3、(1)收到票据时:贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000 (2)年终计提利息利息收入=234 000×10%÷12×6=5 850借:应收票据 5 850贷:财务费用 5 850(3)到期收回票据借:银行存款 245 700贷:应收票据 239 850财务费用 5 8504、(1)收到票据时:借:应收票据—甲公司 117 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000 (2)办妥贴息手续时:票据到期值=117 000(1+10%÷12×6)=122 850贴息利息=122 850×12%÷12×4=4 914贴息所得=122 850-4 914=117 936借:银行存款 117 936贷:应收票据 117 000财务费用 9365、(1)第一年应提坏账准备=1 000 000×1%=10 000借:资产减值损失—计提坏账准备 10 000贷:坏账准备 10 000(2)第二年发生坏账:借:坏账准备 50 000贷:应收账款 50 000年终计提坏账准备前坏账准备余额=10 000-50 000=-40 000年终坏账准备余额应为=1 200 000×1%=12 000应补提坏账准备=12 000-(-40 000)=52 000借:资产减值损失—计提坏账准备 52 000贷:坏账准备 52 000(3)第三年发生坏账:借:坏账准备 40 000贷:应收账款 40 000又收回坏账:借:应收账款 20 000贷:坏账准备 20 000同时,借:银行存款 20 000贷:应收账款 20 000年终计提坏账准备前坏账准备余额=12 000-40 000+20 000=-8 000 年终坏账准备余额应为=900 000×1%=9 000应补提坏账准备=9 000-(-8 000)=17 000借:资产减值损失—计提坏账准备 17 000贷:坏账准备 17 0006、(1)伊人公司(总价法):10月1日借:应收账款—乙公司 58 500贷:主营业务收入 50 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500财务费用 1 000贷:应收账款—乙公司 58 500若乙公司10月19日还款:借:银行存款 58 000财务费用 500贷:应收账款—乙公司 58 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 58 500(2)伊人公司(净价法):10月1日借:应收账款—乙公司 57 500贷:主营业务收入 49 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500贷:应收账款—乙公司 57 500若乙公司10月19日还款:借:银行存款 58 000贷:应收账款—乙公司 57 500财务费用 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 57 500财务费用 1 000(3)乙公司(总价法):10月1日借:在途物资 50 000 应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 58 500 若乙公司10月9日还款:借:应付账款—乙公司 58 500贷:银行存款 57 500财务费用 1 000若乙公司10月19日还款:借:应付账款—乙公司 58 500贷:银行存款 58 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 58 500贷:银行存款 58 500(4)乙公司(净价法):10月1日借:在途物资 49 000应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 57 500 若乙公司10月9日还款:借:应付账款—乙公司 57 500贷:银行存款 57 500若乙公司10月19日还款:借:应付账款—乙公司 57 500贷:银行存款 57 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 57 500财务费用 1 000贷:银行存款 58 500第三章存货知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、借:在途物资 201 000应交税费—应交增值税(进项税额) 34 000贷:银行存款 235 0002、(1)月末估价入账:借:原材料 100 000贷:应付账款 100 000(2)次月初红字冲回借:原材料100 000贷:应付账款100 000(3)次月6日借:原材料 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 0003、(1)8日,借:预付账款—丁公司 60 000贷:银行存款 60 000(2)20日,借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 95 100 同时,借:预付账款—丁公司 35 100贷:银行存款 35 100或者合并做以下处理:借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 60 000银行存款 35 1004、(1)总价法购入材料时:借:在途物资 100 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 117 000 若在10天内付款:借:应付账款—乙公司 117 000贷:银行存款 115 000财务费用 2 000若超过10天付款:借:应付账款—乙公司 117 000贷:银行存款 117 000(2)净价法购入材料时:借:在途物资 98 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 115 000 若在10天内付款:借:应付账款—乙公司 115 000贷:银行存款 115 000若超过10天付款:借:应付账款—乙公司 115 000财务费用 2 000贷:银行存款 117 0005、(1)拨付原材料时,借:委托加工物资 60 000贷:原材料 60 000(2)支付加工费时,借:委托加工物资 20 000贷:银行存款 20 000(3)支付税金时,借:应交税费—应交增值税(进项税额) 3 400—应交消费税 8 000贷:银行存款 11 400(4)收回加工物资时,借:原材料—A材料 80 000贷:委托加工物资 80 0006、(1)10日进货时,借:材料采购 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 000 (2)10月2日材料入库:借:原材料 100 000贷:材料采购 100 000同时,借:材料成本差异 2 000贷:材料采购 2 000或者合并做以下会计处理:借:原材料 100 000贷:材料采购 102 000(3)10月20日进货:借:材料采购 205 000应交税费—应交增值税(进项税额) 34 000贷:应付票据 200 000应付账款 39 000(4)10月22日第二批材料入库:借:原材料 220 000贷:材料采购 220 000同时,借:材料采购 15 000贷:材料成本差异 15 000或者合并做以下会计处理:借:原材料 220 000贷:材料采购 205 000材料成本差异 15 0007、(1)购入存货:借:在途物资 2 000 000应交税费—应交增值税(进项税额) 340 000贷:银行存款等 2 340 000借:库存商品 2 600 000贷:在途物资 2 000 000商品进销差价 600 000(2)销售时,借:银行存款等 3 276 000贷:主营业务收入 2 800 000应交税费—应交增值税(销项税额) 476 000(3)结转成本借:主营业务成本 2 800 000贷:库存商品 2 800 000(4)结转已销商品进销差价进销差价率=(400 000+600 000)÷(800 000+2 600 000)=29.4%已销商品进销差价=2 800 000×29.4%=823 200已销商品成本=2 800 000-823 200=1 976 800借:商品进销差价 823 200贷:主营业务成本 823 2008、(1)2010年借:资产减值损失—计提存货跌价准备 200 000贷:存货跌价准备 200 000(2)2011年借:资产减值损失—计提存货跌价准备 100 000(1 800 000-1 700 000)贷:存货跌价准备 100 000(3)2012年借:存货跌价准备 240 000(1 940 000-1 700 000)贷:资产减值损失—计提存货跌价准备 240 000(4)2013年借:存货跌价准备 60 000(2 000 000-1 940 000)第四章金融资产知识题(答案要点可参见教材内容):略技能题:1、(1)2×11年 5 月 10 日借:交易性金融资产——成本600应收股利 20投资收益 6贷:银行存款 6262×11年5 月 30 日借:银行存款20贷:应收股利 202×11 年 6 月 30 日借:交易性金融资产——公允价值变动40贷:公允价值变动损益 402×11年 8 月 10 日借:应收股利 40贷:投资收益 402×11年 8 月 20 日借:银行存款40贷:应收股利 402×11年12 月 31 日借:交易性金融资产——公允价值变动80贷:公允价值变动损益 802×12年 1 月 3 日借:银行存款630投资收益 90贷:交易性金融资产——成本 600——公允价值变动 120同时:借:公允价值变动损益 120贷:投资收益 120(2)累计损益=120+40-6-90=642、应收利息=面值×票面利率投资收益=债券期初摊余成本×实际利率“持有至到期投资—利息调整”即为“应收利息”和“投资收益”的差额。

财务会计学教材课后练习答案(第11、12、13、14章)

财务会计学教材课后练习答案(第11、12、13、14章)第⼗⼀章收⼊、费⽤与利润第1题:(1)2007.12.5:借:银⾏存款 180万贷:预收账款 180万借:发出商品 380万贷:库存商品 380万2007.12.31不确认收⼊2008.1.31:借:预收账款 702万贷:主营业务收⼊ 600万应交税费-应缴增值税(销项税额) 102万借:主营业务成本 380万贷:发出商品 380万(2)2007.12.10:借:应收票据 35.1万贷:主营业务收⼊ 30万应交税费-应交增值税(销项税额)5.1万借:主营业务成本 16万贷:库存商品 16万(3)2007.12.15:借:银⾏存款 23.4万贷:其他应付款 20万应交税费-应交增值税(销项税额)3.4万借:发出商品 15万贷:库存商品 15万2007.12.31,确认应计提的财务费⽤:借:财务费⽤ 750贷:其他应付款 7502008.2.15:借:财务费⽤ 2250贷:其他应付款 2250借:库存商品 15万贷:发出商品 15万借:其他应付款 20.3万应交税费-应交增值税(进项税额)3.451万贷:银⾏存款 23.751万第2题:2007.12.15:借:银⾏存款 100万贷:预收账款 100万2007年12.31:确认收⼊=500×50%-0=250万确认劳务成本=400×50%-0=200万借:预收账款 250万贷:主营业务收⼊ 250万借:主营业务成本 200万贷:劳务成本 200万第3题:(1)2007.1.1.:借:固定资产清理 800万累计折旧 200万贷:固定资产 1000万借:长期股权投资-成本 950万贷:固定资产清理 800万营业外收⼊ 150万持有30%股权,有重⼤影响,采⽤权益法核算。

2007年:借:长期股权投资–损益调整 90万贷:投资收益 90万借:应收股利 60万贷:长期股权投资-损益调整 60万2008年:借:长期股权投资–损益调整 120万贷:投资收益 120万借:应收股利 90万贷:长期股权投资-损益调整 90万(2)2008年应纳额所得税=800-300×30%=710万应纳所得税额=710×25%=177.5万当期所得税费⽤=177.5万长期股权投资账⾯价值=950+90-60=980万长期股权投资计税基础=950万应纳税暂时性差异=30万递延所得税负债=30×25%=7.5万元借:所得税费⽤ 177.5万贷:应交税费-应缴企业所得税 177.5万借:所得税费⽤ 7.5万贷:递延所得税负债 7.5万2009年:2009年应纳额所得税=1000-400×30%=880万应纳所得税额=880×25%=220万当期所得税费⽤=220万长期股权投资账⾯价值=980+120-90=1010万长期股权投资计税基础=950万应纳税暂时性差异=60万递延所得税负债=60×25%-7.5=7.5万元借:所得税费⽤ 220万贷:应交税费-应缴企业所得税 220万借:所得税费⽤ 7.5万贷:递延所得税负债 7.5万第⼗⼆章财务报表第1题:资产负债表编制单位:A公司 20X6年12⽉31⽇单位:元第2题:做出相关业务的账务处理:(1)借:应付票据 200 000贷:银⾏存款 200 000(2)借:材料采购—甲材料 300 000应交税费—应交增值税(进项税额) 51 000 贷:银⾏存款 351 000 (3)借:原材料—⼄材料 190 000材料成本差异 10 000贷:材料采购—⼄材料 200 000(4)借:银⾏存款 468贷:其他货币资⾦—银⾏汇票 468借:材料采购 199 600 应交税费—应缴增值税(进⾏税额) 33 932 贷:其他货币资⾦—银⾏汇票 233 532 借:原材料 200 000贷:材料采购 199 600材料成本差异 400(5)借:应收账款 702 000贷:主营业务收⼊ 600 000应交税费—应交增值税(销项税额) 102 000(6)借:银⾏存款 33 000贷:交易性⾦融资产 30 000投资收益 3 000(7)借:固定资产 172 940应交税费—应交增值税(进项税额) 29 060贷:银⾏存款 202 000 (8)借:⼯程物资 300 000 应交税费—应交增值税(进项税额) 51 000贷:银⾏存款 351 000 (9)借:在建⼯程 656 000贷:应付职⼯薪酬 456 000应交税费—应交耕地占⽤税 200 000(10)借:在建⼯程 300 000贷:应付利息 300 000(11)借:固定资产 2 800 000贷:在建⼯程 2 800 000(12)借:固定资产清理 40 000累计折旧 360 000贷:固定资产 400 000借:固定资产清理 1 000贷:银⾏存款 1 000借:银⾏存款 1 600贷:固定资产清理 1 600借:营业外⽀出 39 400贷:固定资产清理 39 400(13)借:银⾏存款 800 000贷:长期借款 800 000 (14)借:应收账款 1 638 000 贷:主营业务收⼊ 1 400 000 应交税费—应交增值税(销项税额)238 000 (15)借:银⾏存款 400 000贷:应收票据 400 000(16)借:银⾏存款 60 000贷:投资收益 60 000(17)借:固定资产清理 500 000累计折旧 300 000贷:固定资产 800 000借:银⾏存款 600 000贷:固定资产清理 600 000借:固定资产清理 100 000贷:营业外收⼊ 100 000(18)借:财务费⽤ 43 000贷:应付利息 43 000(19)借:短期借款 500 000应付利息 25 000贷:银⾏存款 525 000(20)借:应付职⼯薪酬 1 000 000贷:银⾏存款 1 000 000 (21)借:⽣产成本 627 000制造费⽤ 22 800管理费⽤ 34 200贷:应付职⼯薪酬 684 000 (22)借:⽣产成本 1 500 000贷:原材料 1 400 000低值易耗品 100 000(23)借:⽣产成本 70 000贷:材料成本差异 70 000(24)借:制造费⽤ 180 000贷:银⾏存款 180 000 (25)借:银⾏存款 102 000贷:应收账款 102 000(26)借:销售费⽤ 40 000贷:银⾏存款 40 000 (27)借:长期借款 2 000 000贷:银⾏存款 2 000 000(28)借:库存商品 2 564 800贷:⽣产成本 2 564 000(29)借:应收票据 585 000贷:主营业务收⼊ 500 000 应交税费—应交增值税(销项税额)85 000 (30)借:银⾏存款 545 000财务费⽤ 40 000贷:应收票据 585 000(31)借:管理费⽤ 100 000贷:银⾏存款 100 000(32)借:营业税⾦及附加 4 000贷:应交税费—应交城市维护建设税 4 000(33)借:应交税费—应交增值税(已交税⾦) 200 000应交税费—应交教育费附加 4 000 贷:银⾏存款 204 000 (34)借:主营业务成本 1 500 000贷:库存商品 1 500 00(35)借:制造费⽤ 160 000管理费⽤ 40 000贷:累计折旧 200 000(36)借:资产减值损失 1 800贷:固定资产减值准备 1 800(37)借:管理费⽤ 140 000贷:累计摊销 140 000(38)借:资产减值损失 1 800贷:坏账准备 1 800(39)借:所得税费⽤ 204 798贷:应交税费—应交企业所得税 204 798 (40)借:投资收益 63 000主营业务收⼊ 2 500 000营业外收⼊ 100 000贷:本年利润 2 663 000借:本年利润 2 042 400贷:营业外⽀出 39 400主营业务成本 1 500 000管理费⽤ 314 200销售费⽤ 40 000财务费⽤ 83 000资产减值损失 61 800营业税⾦及附加 4 000借:本年利润 204 798贷:所得税费⽤ 204 798(41)借:利润分配—提取盈余公积 41 580.20 贷:盈余公积 41 580.20 (42)借:利润分配—未分配利润 41580.20贷:利润分配—提取盈余公积 41 580.20 借:本年利润 415 802贷:利润分配—未分配利润 415 800(43)借:应交税费—应交企业所得税 204 798贷:银⾏存款注:资产负债表和利润表excel表中第3题(略)第⼗三章资产负债表⽇后事项第1题:(1)资产负债表⽇后事项中的调整事项(2)会计处理:借:以前年度损益调整 40万贷:预计负债 40万借:递延所得税资产 10万贷:以前年度损益调整 10万借:利润分配-未分配利润 30万贷:以前年度损益调整 30万借:盈余公积 3万贷:利润分配-未分配利润 3万第⼗四章会计变更和差错更正第1题:按照账龄分析法,2006年12⽉31⽇坏账准备的余额为288万(1200×10%+200×20%+120×30%+80×100%),所以应当补提坏账准备280万借:利润分配—未分配利润 210万递延所得税资产 70万贷:应收账款-(坏账准备) 280万借:盈余公积 21万贷:利润分配–未分配利润 21万第2题:(1)2007年B公司应采⽤未来适⽤法处理该会计估计变更,2007年应提折旧=(1600-60)/(12-4)=192.5万元借:管理费⽤ 192.5万贷:累计折旧 192.5万(2)按照原来的会计估计,每年折旧240万元,⾄2007年年初已计提1.5年,累计折旧360万,办公楼净值为840万未来适⽤法下2007年折旧⾦额=840×3.5/(3.5+2.5+1.5+0.5)=367.5万元借:管理费⽤ 367.5万贷:累计折旧 367.5万第3题:(1)借:⽆形资产 1600万贷:以前年度损益调整 1600万借:以前年度损益调整 240万贷:累计摊销 240万借:以前年度损益调整 340万贷:应交税费-应交企业所得税 340万借:以前年度损益调整 1020万贷:利润分配-未分配利润 1020万借:利润分配-未分配利润 102万贷:盈余公积 102万(2)对第⼀笔差错不调整,对第⼆笔差错调整如下’; 借:其他业务收⼊ 400万贷:以前年度损益调整 100万其他业务成本 300万借:以前年度损益调整 25万贷:应交税费-应交企业所得税 25万借:以前年度损益调整 75万贷:利润分配-未分配利润 75万借:利润分配-未分配利润 7.5万贷:盈余公积 7.5万。

(完整版)会计学课后习题答案

第一章总论【思考题】1.说明财务会计与管理会计的区别与联系。

答:财务会计与管理会计的区别可概括为;(1)财务会计以计量和传送信息为主要目标财务会计不同于管理会计的特点之一,是财务会计的目标主要是向企业的投资者、债权人、政府部门,以及社会公众提供会计信息。

从信息的性质看,主要是反映企业整体情况,并着重历史信息。

从信息的使用者看,主要是外部使用者,包括投资人、债权人、社会公众和政府部门等。

从信息的用途看,主要是利用信息了解企业的财务状况和经营成果。

而管理会计的目标则侧重于规划未来,对企业的重大经营活动进行预测和决策,以及加强事中控制。

(2)财务会计以会计报告为工作核心财务会计作为一个会计信息系统,是以会计报表作为最终成果。

会计信息最终是通过会计报表反映出来。

因此,财务报告是会计工作的核心。

现代财务会计所编制的会计报表是以公认会计原则为指导而编制的通用会计报表,并把会计报表的编制放在最突出的地位。

而管理会计并不把编制会计报表当做它的主要目标,只是为企业的经营决策提供有选择的或特定的管理信息,其业绩报告也不对外公开发表。

(3)财务会计仍然以传统会计模式作为数据处理和信息加工的基本方法为了提供通用的会计报表,财务会计还要运用较为成熟的传统会计模式作为处理和加工信息的方法。

传统会计模式也是历史成本模式,它依据复式簿记系统,以权责发生制为基础,采用历史成本原则。

(4)财务会计以公认会计原则和行业会计制度为指导公认会计原则是指导财务会计工作的基本原理和准则,是组织会计活动、处理会计业务的规范。

公认会计原则由基本会计准则和具体会计准则所组成。

这都是我国财务会计必须遵循的规范。

而管理会计则不必严格遵守公认的会计原则。

2.试举五个会计信息使用者,并说明他们怎样使用会计信息。

答:股东。

他们需要评价过去和预测未来。

有关年度财务报告是满足这些需要的最重要的手段,季度财务报告、半年度报告也是管理部门向股东报告的重要形式。

向股东提供这些报告是会计信息系统的传统职责,股东借助于财务报告反映的常规信息,获得有关股票交易和股利支付的情况,从而做出投资决策。

财务会计课后习题答案

第一章复习思考1.为什么说企业财务会计是一个信息系统?对于企业潜在的投资者和已持有股份的投资者来说,他们做出经济决策所需要的信息都是由企业的财务会计体系所生成的,并通过财务报表(即会计报表)获得。

因此,就财务报表及整个财务会计体系的本质来说,它是一个信息系统。

2.什么是公司企业管理层的受托责任?委托者是谁?受托者是谁?他们相互之间是怎样沟通的?受托责任大致包括三方面。

(1)受托方有效的管理与运用受托资源,使其增值保值的责任;(2)受托方如实委托方报告受托责任履行过程与结果的义务;(3)受托方的企业管理当局负有重要的社会责任。

委托者是公司企业的全体股东,受托者是公司企业管理层。

双方直接沟通。

3.试述企业财务会计系统的基本目标。

满足投资者及其他财务报告使用者在决策中所需的财务信息的需求,是公司企业财务报告及财务会计系统的基本目标。

具体来说,财务报告必须向其使用者提供企业财务状况、经营成果和现金流量的信息,以及描述企业管理层履行受托责任情况的信息。

4.公司企业财务会计有哪些特征?一般来说,公司企业财务会计具有以下几个特征:第一,它与传统会计有紧密的继承关系。

首先,表现在它继承了传统的复式记账法,即借贷记账法。

其次,承袭了在历史发展中陆续形成的一些会计概念和逻辑。

第二,公司企业的财务报表的使用者主要是公司企业的外部人士,因此,财务会计又称为对外会计。

第三,公司企业财务报表的编制及财务会计对企业日常发生的交易、事项和情况的处理,都必须遵守并依照企业会计准则的有关规定执行。

5.什么是会计准则?为什么要制定会计准则?会计准则的制定为什么日益要求走向国际趋同?试述它是怎样走向国际趋同的?会计准则就是会计行为的标准、会计技术的规范。

具体来说,会计准则是反映经济活动、确认产权关系、规范收益分配的会计技术标准,是生成和提供会计信息的重要依据。

制定会计准则,有利于实现社会资源优化配置,有利于维护社会主义市场经济秩序,有利于贯彻我国的改革开放政策,有利于扩展国际经济交往。

会计学课后习题及答案

会计学课后习题及答案《会计学(⾮专业⽤)》第2、3、4、10、11、12、13章课后习题及答案⽬录第2章第3章货币资⾦及应收款项..............................错误!未定义书签。

第10章所有者权益........................................错误!未定义书签。

第11章收⼊、费⽤和利润..................................错误!未定义书签。

第12章财务会计报告......................................错误!未定义书签。

第13章财务报表分析......................................错误!未定义书签。

第⼆章核算题答案⼀、略⼆、填表题请分析下列业务,在表中以“+”表⽰业务导致该项⽬总额增加,以“-”表⽰业务导致该项⽬总额减少,以“0”表⽰该项⽬总额不变,以“⽆”表⽰该项⽬不受影响。

1、从客户处收到咨询费⽤2、向银⾏贷款3、计提固定资产折旧费⽤4、⽉初向职⼯⽀付上⽉⼯资5、将现⾦存⼊银⾏6、⽀付⼴告费⽤7、收到客户交来⽋款8、购进固定资产,暂未付款9、购进存货,现⾦⽀付三、核算题1、请为下列公司发⽣的业务制作会计分录A公司将10万元⽀票(销售收⼊)存⼊银⾏。

借:银⾏存款 10万贷:主营业务收⼊ 10万B 公司从银⾏提取20,000元现⾦备⽤。

借:库存现⾦ 2万贷:银⾏存款 2万C 公司⽤⽀票⽀付进货款25万元,同⽇收到商品并⼊库。

借:库存商品 25万贷:银⾏存款 25万D 公司从银⾏取得短期贷款150万元。

借:银⾏存款 150万贷:银⾏借款 150万E公司购进存货价值320万元,货款下⽉⽀付。

借:库存商品 320万贷:应付账款 320万2、(1)借:银⾏存款 1000万(2)借:固定资产——房屋建筑物 1300万贷:实收资本 1000万——机器设备 200万贷:银⾏存款 700万应付账款 800万(3)借:原材料 20万(4)借:银⾏存款 900万贷:银⾏存款 20万贷:长期借款 900万(5)借:银⾏存款 50万(6)借:管理费⽤万贷:主营业务收⼊ 50万贷:银⾏存款万(7)借:应付账款 800万(8)借:主营业务成本 18万贷:银⾏存款 800万贷:原材料 18万(9)借:管理费⽤ 3万(10)借:财务费⽤万营业费⽤ 7万贷:应付利息万贷:应付职⼯薪酬 10万(11)借:管理费⽤ 3万贷:累计折旧3万银⾏存款实收资本管理费⽤原材料应付账款主营业务收⼊营业费⽤主营业务成本固定资产长期借款应付职⼯薪酬应付利息财务费⽤累计折旧康华公司试算平衡表9⽉30⽇单位:万元(3) 康华公司利润表康华公司资产负债表9⽉30⽇单位:万元3、①为2011年业务做分录11⽉7⽇⽅先⽣投资50万元创⽴⽅华通讯设备公司,投⼊资⾦存⼊公司银⾏账户借:银⾏存款 500 000贷:实收资本 500 00011⽉12⽇从银⾏取出1万元现⾦以备⽇常开销借:库存现⾦ 10 000贷:银⾏存款 10 00011⽉14⽇⽅华公司以⽀票预付办公室三个⽉租⾦共计3万元借:预付账款 30 000贷:银⾏存款 30 00011⽉16⽇⽅华公司购⼊办公⽤电脑等设备共计10万元,以⽀票⽀付8万元,其余⽉底⽀付借:固定资产 100 000贷:银⾏存款 80 000应付账款 20 00011⽉17⽇购进各种办公⽤品共计800元,以现⾦⽀付借:管理费⽤ 800贷:库存现⾦ 80011⽉20⽇购进通讯类设备存货250台,价值30万元,以⽀票⽀付20万元,根据合同,余款将于在12⽉底⼀次付清。

财务会计学第101112章课后习题参考答案

第10章 所有者权益 教材练习题解析1.20X?年。

提取的盈余公积金;200X10 % =20 (万元) 可供分配利润= 200—20=180(万元) 应支付优先股股利=5 000X6 % =300(万元) 则 实际支付优先股股利= 180(万元) .未分派的优先股股利= 300—180=120(万元) 20X8 年。

提取的盈余公积金=2 875X10% =287.5(万元) 可供分配利润= 2 875—287.5=2 587.5(万元) 补付 20X7 年优先股股利 =120(万元 ) 20X8年优先股股利=5 000X6% = 300(万元) 剩余可供分配利润= 2 587.5—120—300=2167.5(万元)贝 U 普通股每股股利=(2167.5+300)- (30000+5 000)= 0.070 5(元) 普通股股利总额 优先股剩余股利 优先股股利总额 优先股每股股利 2.20X6年1月1日。

公司预计支付股份应负担的费用 =lOXl000X200=2 000000(元) 不作会计处理。

20X6 年 12 月 31 H 。

公司预计:支付股份:应负担的费用 =2 000 000X(1—10%)=1 800 000(元)20X6年应负担的费用=1 800000- 3=600000(元) 借:管理费用 600 000 贷:资本公积——其他资本公积 20X7 年工 2 月 31 日。

公司预计支付股份应负担的费用 =2 000 000X (1—8%)=1 840 000(元) 20X7年累计应负担妁费用=1 840000X2/3x1 226 667(元)20X7 年应负担的费用=1 226 667— 600 000=626 667元) 借:管理费用626 667贷:资本公积——其他资本公积 20X8 年 12 月 31 日。

公司实际支付股份应负担的费用昌 lOXl000X (200—3—3—1) = 1 930 000(元)20X8 年应负担的费用=1 930000-226 667= 703 333(元) 借:管理费用703 333贷:资本公积——其他资本公积 20X9 年 1 月 1 日。

财务会计学课后答案(全)

第2章货币资金和应收款项2.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120X100X0.95=1140011400X0.17=1938 (11400+1938)Xl%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000X(1+17%)=6669066690X2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备100002010年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000—-Vr.第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600X(l-7%)+900=31458丙的成本=20000+400X(l-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙209725 ) 借:在途物资-甲20000应交税费3400贷:银行存款23406 ) 借:原材料-乙9000贷:在途物资90007)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282X17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000X100%=35.77%已销商品进销差价=60000X35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

财务会计学课后习题参考答案与解析(1_13章)

复习资料第一章财务会计基本理论(参考答案略)第二章货币资金与应收项目知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、(1)借:库存现金 5 000贷:银行存款 5 000(2)借:管理费用—办公费 300贷:库存现金 300(3)借:其它应收款—张地 2 000贷:库存现金 2 000(4)借:库存现金 60 000贷:银行存款 60 000(5)借:应付职工薪酬—洪某 500贷:库存现金 500(6)借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税(销项税额)170(7)借:应付职工薪酬 60 000贷:库存现金 60 000(8)借:其它应收款—后勤部门 6 000贷:库存现金 6 000(9)借:银行存款 46 800贷:应收账款—雨的公司 46 800(10)借:管理费用—差旅费 2 200贷:其它应收款—张地 2 000库存现金 200(11)借:应付账款—飞天公司 117 000贷:银行存款 117 000(12)借:原材料—甲材料 50 500应交税费—应交增值税(进项税额)8 500贷:银行存款 59 000 (13)借:应收账款 234 000 贷:主营业务收入 200 000 应交税费—应交增值税(销项税额) 34 000 (14)借:管理费用—保管费 5 000贷:库存现金 5 0002、3、(1)收到票据时:借:应收票据—丙公司 234 000贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000 (2)年终计提利息利息收入=234 000×10%÷12×6=5 850借:应收票据 5 850贷:财务费用 5 850(3)到期收回票据借:银行存款 245 700贷:应收票据 239 850财务费用 5 8504、(1)收到票据时:借:应收票据—甲公司 117 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000 (2)办妥贴息手续时:票据到期值=117 000(1+10%÷12×6)=122 850贴息利息=122 850×12%÷12×4=4 914贴息所得=122 850-4 914=117 936借:银行存款 117 936贷:应收票据 117 000财务费用 9365、(1)第一年应提坏账准备=1 000 000×1%=10 000借:资产减值损失—计提坏账准备 10 000贷:坏账准备 10 000 (2)第二年发生坏账:借:坏账准备 50 000贷:应收账款 50 000年终计提坏账准备前坏账准备余额=10 000-50 000=-40 000年终坏账准备余额应为=1 200 000×1%=12 000应补提坏账准备=12 000-(-40 000)=52 000借:资产减值损失—计提坏账准备 52 000贷:坏账准备 52 000 (3)第三年发生坏账:借:坏账准备 40 000贷:应收账款 40 000又收回坏账:借:应收账款 20 000贷:坏账准备 20 000同时,借:银行存款 20 000贷:应收账款 20 000年终计提坏账准备前坏账准备余额=12 000-40 000+20 000=-8 000 年终坏账准备余额应为=900 000×1%=9 000应补提坏账准备=9 000-(-8 000)=17 000借:资产减值损失—计提坏账准备 17 000贷:坏账准备 17 0006、(1)伊人公司(总价法):10月1日借:应收账款—乙公司 58 500贷:主营业务收入 50 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500财务费用 1 000贷:应收账款—乙公司 58 500若乙公司10月19日还款:借:银行存款 58 000财务费用 500贷:应收账款—乙公司 58 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 58 500(2)伊人公司(净价法):10月1日借:应收账款—乙公司 57 500贷:主营业务收入 49 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500贷:应收账款—乙公司 57 500若乙公司10月19日还款:借:银行存款 58 000贷:应收账款—乙公司 57 500财务费用 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 57 500财务费用 1 000(3)乙公司(总价法):10月1日借:在途物资 50 000 应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 58 500 若乙公司10月9日还款:借:应付账款—乙公司 58 500贷:银行存款 57 500财务费用 1 000若乙公司10月19日还款:借:应付账款—乙公司 58 500贷:银行存款 58 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 58 500贷:银行存款 58 500(4)乙公司(净价法):10月1日借:在途物资 49 000应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 57 500 若乙公司10月9日还款:借:应付账款—乙公司 57 500贷:银行存款 57 500若乙公司10月19日还款:借:应付账款—乙公司 57 500贷:银行存款 57 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 57 500财务费用 1 000贷:银行存款 58 500第三章存货知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、借:在途物资 201 000应交税费—应交增值税(进项税额) 34 000贷:银行存款 235 0002、(1)月末估价入账:借:原材料 100 000贷:应付账款 100 000(2)次月初红字冲回借:原材料100 000贷:应付账款100 000(3)次月6日借:原材料 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 0003、(1)8日,借:预付账款—丁公司 60 000贷:银行存款 60 000(2)20日,借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 95 100 同时,借:预付账款—丁公司 35 100贷:银行存款 35 100或者合并做以下处理:借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 60 000银行存款 35 1004、(1)总价法购入材料时:借:在途物资 100 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 117 000 若在10天内付款:借:应付账款—乙公司 117 000贷:银行存款 115 000财务费用 2 000若超过10天付款:借:应付账款—乙公司 117 000贷:银行存款 117 000(2)净价法购入材料时:借:在途物资 98 000 应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 115 000 若在10天内付款:借:应付账款—乙公司 115 000贷:银行存款 115 000若超过10天付款:借:应付账款—乙公司 115 000财务费用 2 000贷:银行存款 117 0005、(1)拨付原材料时,借:委托加工物资 60 000贷:原材料 60 000(2)支付加工费时,借:委托加工物资 20 000贷:银行存款 20 000(3)支付税金时,借:应交税费—应交增值税(进项税额) 3 400—应交消费税 8 000贷:银行存款 11 400(4)收回加工物资时,借:原材料—A材料 80 000贷:委托加工物资 80 0006、(1)10日进货时,借:材料采购 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 000 (2)10月2日材料入库:借:原材料 100 000贷:材料采购 100 000同时,借:材料成本差异 2 000贷:材料采购 2 000或者合并做以下会计处理:借:原材料 100 000材料成本差异 2 000贷:材料采购 102 000(3)10月20日进货:借:材料采购 205 000应交税费—应交增值税(进项税额) 34 000贷:应付票据 200 000应付账款 39 000(4)10月22日第二批材料入库:借:原材料 220 000贷:材料采购 220 000同时,借:材料采购 15 000贷:材料成本差异 15 000或者合并做以下会计处理:借:原材料 220 000贷:材料采购 205 000材料成本差异 15 0007、(1)购入存货:借:在途物资 2 000 000应交税费—应交增值税(进项税额) 340 000贷:银行存款等 2 340 000借:库存商品 2 600 000贷:在途物资 2 000 000商品进销差价 600 000(2)销售时,借:银行存款等 3 276 000贷:主营业务收入 2 800 000应交税费—应交增值税(销项税额) 476 000(3)结转成本借:主营业务成本 2 800 000贷:库存商品 2 800 000(4)结转已销商品进销差价进销差价率=(400 000+600 000)÷(800 000+2 600 000)=29.4%已销商品进销差价=2 800 000×29.4%=823 200已销商品成本=2 800 000-823 200=1 976 800借:商品进销差价 823 200贷:主营业务成本 823 2008、(1)2010年借:资产减值损失—计提存货跌价准备 200 000贷:存货跌价准备 200 000(2)2011年借:资产减值损失—计提存货跌价准备 100 000(1 800 000-1 700 000)贷:存货跌价准备 100 000(3)2012年借:存货跌价准备 240 000(1 940 000-1 700 000)贷:资产减值损失—计提存货跌价准备 240 000(4)2013年借:存货跌价准备 60 000(2 000 000-1 940 000)贷:资产减值损失—计提存货跌价准备 60 000第四章金融资产知识题(答案要点可参见教材内容):略技能题:1、(1)2×11年 5 月 10 日借:交易性金融资产——成本600应收股利 20投资收益 6贷:银行存款 6262×11年5 月 30 日借:银行存款20贷:应收股利 202×11 年 6 月 30 日借:交易性金融资产——公允价值变动40贷:公允价值变动损益 402×11年 8 月 10 日借:应收股利 40贷:投资收益 402×11年 8 月 20 日借:银行存款40贷:应收股利 402×11年12 月 31 日借:交易性金融资产——公允价值变动80贷:公允价值变动损益 802×12年 1 月 3 日借:银行存款630投资收益 90贷:交易性金融资产——成本 600——公允价值变动 120同时:借:公允价值变动损益 120贷:投资收益 120(2)累计损益=120+40-6-90=642、应收利息=面值×票面利率投资收益=债券期初摊余成本×实际利率“持有至到期投资—利息调整”即为“应收利息”和“投资收益”的差额。

《财务会计学》课后习题及答案

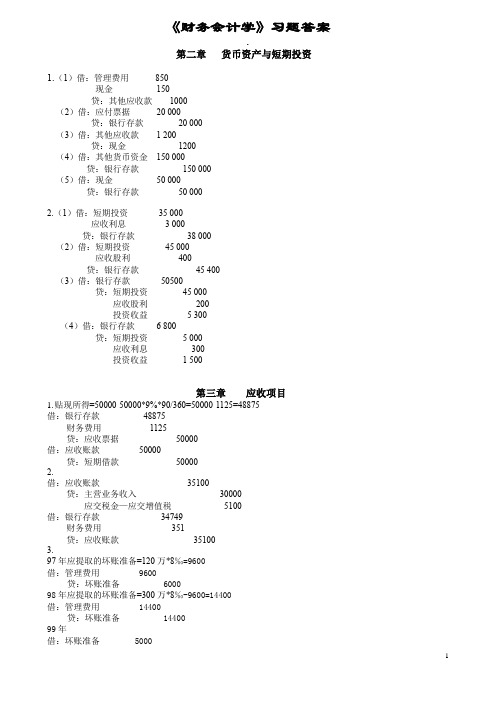

《财务会计学》习题答案.第二章货币资产与短期投资1.(1)借:管理费用850现金150贷:其他应收款1000(2)借:应付票据20 000贷:银行存款20 000(3)借:其他应收款 1 200贷:现金1200(4)借:其他货币资金150 000贷:银行存款150 000(5)借:现金50 000贷:银行存款50 0002.(1)借:短期投资35 000应收利息 3 000贷:银行存款38 000(2)借:短期投资45 000应收股利400贷:银行存款45 400(3)借:银行存款50500贷:短期投资45 000应收股利200投资收益 5 300(4)借:银行存款 6 800贷:短期投资 5 000应收利息300投资收益 1 500第三章应收项目1.贴现所得=50000-50000*9%*90/360=50000-1125=48875借:银行存款48875财务费用1125贷:应收票据50000借:应收账款50000贷:短期借款500002.借:应收账款35100贷:主营业务收入30000应交税金—应交增值税5100借:银行存款34749财务费用351贷:应收账款351003.97年应提取的坏账准备=120万*8‰=9600借:管理费用 9600贷:坏账准备 600098年应提取的坏账准备=300万*8‰-9600=14400借:管理费用 14400贷:坏账准备 1440099年借:坏账准备 5000贷:应收账款 500099年应提取的坏账准备=250万*8‰-19000=1000借:管理费用 1000贷:坏账准备 10002000年借:应收账款 2000贷:坏账准备 2000借:应收账款 1000贷:坏账准备 10002000年应提取的坏账准备=190万*8‰-20000=-6800借:坏账准备 6800贷:管理费用 68004.借:应收票据 234000贷:主营业务收入 200000应交税金—应交增值税(销项税额) 34000到期值=234000+234000*10%*96/360=234000+6240=240240到期日=3月21天+4月30天+5月31天+6月14天=96天6月14日为到期日贴现期=4月14天+5月31天+6月14天=59天贴现所得=240240-240240*12%*59/360=240240-4724.72=235515.28 借:银行存款 235515.28贷:应收票据 234000财务费用 1515.28借:应收账款 240240贷:银行存款 240240借:银行存款 240240贷:应收账款 240240第四章存货1.(1).借:原材料40000应交税金--增值税(进)6800贷:应付票据46800(2). 借:原材料50300应交税金--增值税(进)800贷:应付账款58500银行存款300(3). 借:在途物资80800应交税金--增值税(进)13600贷:银行存款94400(4). 借:应付账款58500贷:银行存款57500财务费用1000 50000*2%(5). 借:原材料80800贷:在途物资808002. 发出金额结存金额(1)加权平均法 4 550 4 550(2)移动加权平均法 4 364 4 736(3)先进选出法 4 200 4 900(4)后进选出法 4 700 4 4003.(1)借:物资采购8200应交税金--增值税1394贷:银行存款9594借:原材料10000贷:物资采购10000借:物资采购1800贷:材料成本差异1800(2)借:生产成本25000贷:原材料25000(3)借:物资采购32000应交税金--增值税5440贷:预付账款37440借:预付账款7440贷:银行存款7440借:原材料30000贷:物资采购30000借:材料成本差异2000贷:物资采购2000(4)借:生产成本40000贷:原材料40000(5)借:物资采购18400应交税金--增值税3060贷:银行存款21460(6)借:原材料20000贷:物资采购20000借:物资采购1600贷:材料成本差异1600(7)借:管理费用5000贷:原材料5000(8)650-1800+2000-1600差异率=----------------------------------×100%=-0.75%40000+10000+30000+20000借:生产成本-487.50管理费用-37.50贷:材料成本差异-525(9)计算月末结存材料的实际成本:月末结存材料的计划成本=(800+1200-1400)*50=30 000月末结存材料的成本差异=650-1400-525= -225 或=30 000* -0.75%= -225月末结存材料的实际成本=30 000-225=297754. 4月销售成本=71000×(1-8%)=653204月末结存商品成本=84000+55000-65320=736805月销售成本=76000×(1-8%)=699205月末结存商品成本=73680+63000-69920=667606月末结存商品成本=644406月销售成本=84000+55000+63000+59000-64440-65320-69920=61320(71000+76000+69000)-(65320+69920+61320)第二季度实际毛利率=------------------------------------------×100%=9% 71000+76000+690005.(1)借:物资采购 30000应交税金--增值税(进) 5100贷:银行存款 35100借:库存商品 41000贷:物资采购 30000商品进销差价 11000(2)借:物资采购 45000应交税金--增值税(进) 7650营业费用 500贷:银行存款 53150(3)借:银行存款 74880贷:主营业务收入 64000应交税金--增值税(销) 10880借:主营业务成本 74880贷:库存商品 74880(4)借:库存商品 58500贷:物资采购 45000商品进销差价 13500(5)借:物资采购 60000应交税金--增值税(进)10200贷:银行存款 70200借:库存商品 80000贷:物资采购 60000商品进销差价 20000(6)借:库存商品 3000贷:商品进销差价 3000(7)借:银行存款 58500贷:主营业务收入 50000应交税金--增值税(销) 8500借:主营业务成本 58500贷:库存商品 58500(8)可供分配的商品进销差价=5670+11000+13500+20000+3000=53 170 本期已销商品零售价=58 500+74 880=133 380期末结存商品零售价=71 12053 170差价率------------------ = 26%133 380+71 120本期销售商品实现的进销差价=(74880+58500)×26%=34678.80借:商品进销差价 34678.80贷:主营业务成本 34678.80结存商品未实现的进销差价=53 170-34678.80=18491.20结存商品的实际成本=71120-18491.20=52628.80贷:存货跌价准备 4975第五章长期投资1.(1)计算投资成本成交价(50 000×24.24) 1 212 000加:税费 6 400投资成本 1 218 400(2)购入时的会计分录借:长期股权投资——股票投资(开通公司投资成本) 1 218 400贷:银行存款 1 218 400(3)开通公司宣告分派1998年现金股利借:应收股利 20 000(50 000× 0.40)贷:长期股权投资——股票投资(开通公司投资成本) 20 000(4)开通公司宣告分派1999年现金股利兴华公司1999年应享有的投资收益 =50 000×4×(10/12)=166 667(元)兴华公司分派现金股利应冲减的投资成本=50 000×5—166 667 = 83 333(元)借:应收股利 250 000(50 000×5)贷:长期股权投资—股票投资(开通公司投资成本) 83 333投资收益 166 6672.(1)计算投资成本成交价 1 400 000加:税费 3 600减:应收股利150 000投资成本 1 253 600购入时的会计分录借:长期股权投资——股票投资(丙企业投资成本) 1 253 600应收股利150 000贷:银行存款 1 403 600结转投资差额借:长期股权投资——股票投资(丙企业股权投资差额)128 600贷:长期股权投资——股票投资(丙企业投资成本)128 600借:银行存款150 000贷:应收股利150 000(2)乙企业宣告分派股利借:应收股利—乙企业320 000贷:长期股权投资——股票投资(乙企业损益调整)320 000确认投资收益借:长期股权投资——股票投资(乙企业损益调整)640 000贷:投资收益640 000(4)确认对丙企业投资收益借:长期股权投资——股票投资(丙企业损益调整)112 500(600000×25%×9÷12)贷:投资收益112 500(5)摊销股权投资差额借:投资收益9645贷:长期股权投资——股票投资(丙企业股权投资差额)9645(12 8600÷10×9÷12) ÷123.(1)①购入债券借:长期债权投资——债券投资—(面值) 160 000长期债权投资——债券投资—(溢价) 10 800贷:银行存款 170 800②2000年12月31日结算应收利息、摊销溢价直线法摊销溢价票面利息=160000×10%×6÷12=8000(元)摊销溢价=10800÷(4×2) =1350(元)投资收益=8000—1351 =6650(元)借:应收利息 8 000贷:长期债权投资——债券投资(溢价) 1 350投资收益 6 650以后3年半中,每年12月31日和6月30日同上。

CPA财务会计1到12章全部练习答案及分析

中级财务会计练习一答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE (三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章金融资产(一)单项选择题1.B2.C3.A4.B5.A【解析】资产负债表日,交易性金融资产按公允价值计量。

因此,甲公司股票在资产负债表上应列示的金额为其公允价值600万元。

6.B7.A【解析】交易性金融资产应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时直接计入当期损益。

企业取得交易性金融资产所支付的价款中,如果包含已宣告但尚未发放的现金股利,应将其单独确认为应收项目,不计入交易性金融资产的初始确认金额。

本题中,G公司股票的初始确认金额=20 000×(3.60-0.20)=68 000(元)8.B【解析】交易性金融资产应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时直接计入当期损益。

企业取得交易性金融资产所支付的价款中,如果包含已到付息期但尚未领取的债券利息,应将其单独确认为应收项目,不计入交易性金融资产的初始确认金额。

本题中,甲公司债券的初始确认金额=108-6-0.2=101.8(万元)9.C【解析】交易性金融资产应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时直接计入当期损益。

本题中,乙公司债券的初始确认金额=210-0.5=209.5(万元)10.C 11.A 12.B 13.C14.B【解析】交易性金融资产的处置损益,是指处置交易性金融资产实际收到的价款,减去所处置交易性金融资产账面余额后的差额。

财务会计学第五版 课后答案

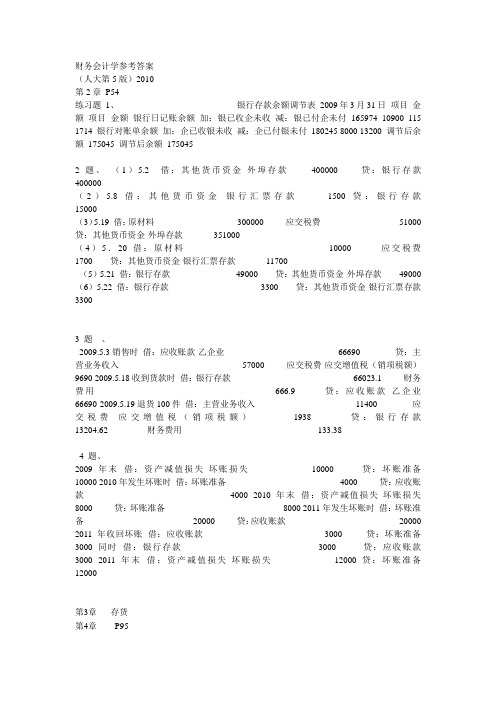

财务会计学参考答案(人大第5版)2010第2章P54练习题1、银行存款余额调节表2009年3月31日项目金额项目金额银行日记账余额加:银已收企未收减:银已付企未付165974 10900 115 1714 银行对账单余额加:企已收银未收减:企已付银未付180245 8000 13200 调节后余额175045 调节后余额1750452题、(1)5.2 借:其他货币资金-外埠存款400000 贷:银行存款400000(2)5.8 借:其他货币资金-银行汇票存款1500 贷:银行存款15000(3)5.19 借:原材料300000 应交税费51000 贷:其他货币资金-外埠存款351000(4)5.20 借:原材料10000 应交税费1700 贷:其他货币资金-银行汇票存款11700(5)5.21 借:银行存款49000 贷:其他货币资金-外埠存款49000 (6)5.22 借:银行存款3300 贷:其他货币资金-银行汇票存款33003 题、2009.5.3销售时借:应收账款-乙企业66690 贷:主营业务收入57000 应交税费-应交增值税(销项税额)9690 2009.5.18收到货款时借:银行存款66023.1 财务费用666.9 贷:应收账款-乙企业66690 2009.5.19退货100件借:主营业务收入11400 应交税费-应交增值税(销项税额)1938 贷:银行存款13204.62 财务费用133.384 题、2009年末借:资产减值损失-坏账损失10000 贷:坏账准备10000 2010年发生坏账时借:坏账准备4000 贷:应收账款4000 2010年末借:资产减值损失-坏账损失8000 贷:坏账准备8000 2011年发生坏账时借:坏账准备20000 贷:应收账款20000 2011年收回坏账借:应收账款3000 贷:坏账准备3000 同时借:银行存款3000 贷:应收账款3000 2011年末借:资产减值损失-坏账损失12000 贷:坏账准备12000第3章存货第4章P95练习题1(1)借:在途物资–甲材料10300 应交税费-应交增值税(进项税额)1700 贷:银行存款12000 (2)借:原材料-甲材料10300 贷:在途物资-甲材料10300 (3)借:在途物资-乙材料31458 -丙材料20972 应交税费-应交增值税(进项税额)8570 贷:银行存款61000 (4)借:原材料-乙材料31458 -丙材料20972 贷:在途物资-乙材料31458 -丙材料20972 (5)借:在途物资-甲材料20000 应交税费-应交增值税(进项税额)3400 贷:银行存款23400 (6)借:原材料-乙材料9000 贷:在途物资-乙材料9000 (7)借:原材料-丁材料30000 贷:应付账款30000 下月初借:原材料-丁材料30000 贷:应付账款300004 (1)2009年末借:资产减值损失-存货跌价损失5000 贷:存货跌价准备5000 (2)2010年末借:资产减值损失-存货跌价损失3000 贷:存货跌价准备3000 (3)2011年末借:存货跌价准备5000 贷:资产减值损失-存货跌价损失5000 (4)2012年末借:存货跌价准备3000 贷:资产减值损失-存货跌价损失30005(补充):原材料按计划成本核算某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第10章所有者权益教材练习题解析1.20X?年。

提取的盈余公积金;200X10%=20(万元)可供分配利润=200—20=180(万元)应支付优先股股利=5 000X6%=300(万元)则实际支付优先股股利=180(万元) .未分派的优先股股利=300—180=120(万元)20X8年。

提取的盈余公积金=2 875X10%=287.5(万元)可供分配利润=2 875—287.5=2 587.5(万元)补付20X7年优先股股利=120(万元)20X8年优先股股利=5 000X6%=300(万元)剩余可供分配利润=2 587.5—120—300=2167.5(万元)则普通股每股股利=(2167.5+300)÷(30000+5 000)=0.070 5(元)普通股股利总额=0.070 5X30 000=2115(万元)优先股剩余股利=0.070 5X5 000—300=52.5(万元)优先股股利总额=120+300+52.5=472.5(万元)优先股每股股利=472.5÷5 000=0.094 5(元)2.20X6年1月1日。

公司预计支付股份应负担的费用=lOXl000X200=2 000000(元)不作会计处理。

20X6年12月31 H。

公司预计:支付股份:应负担的费用=2 000 000X(1—10%)=1 800 000(元)20X6年应负担的费用=1 800000÷3=600000(元)借:管理费用600 000贷:资本公积——其他资本公积600 00020X7年工2月31日。

公司预计支付股份应负担的费用=2 000 000X(1—8%)=1 840 000(元) 20X7年累计应负担妁费用=1 840000X2/3x1 226 667(元)20X7年应负担的费用=1 226 667—600 000=626 667(元)借:管理费用626 667贷:资本公积——其他资本公积626 66720X8年12月31日。

公司实际支付股份应负担的费用昌lOXl000X(200—3—3—1)=1 930 000(元)20X8年应负担的费用=1 930000-226 667=703 333(元)借:管理费用703 333贷:资本公积——其他资本公积703 33320X9年1月1日。

向职工发放股票收取价款=5X1000X(200-3-3-1)=965 000(元)借:银行存款965 000资本公积——其他资本公积 1 930 000贷;般本193 000资本公积——股本溢价 2 702 000第11章收入、费用与利润教材练习题解析1.(1)20X7年12月5日。

借:银行存款 1 800 000贷:预收账款 1 800000借:发出商品 3 800 000贷:库存商品 3 800 00020x7年12月31日。

电梯的安装检验是销售合同的重要组成部分,此时,商品所有权上的主要风险和报酬并未真正转移给买方,因而不能确认销售商品收入。

20X8年1月31日,假设全部安装完成。

借:预收账款7 020000贷:主营业务收.A. 6 000 000应交税费——应交增值税(销项税额) 1 020 000借:主营业务成本’ 3 800 000贷:发出商品 3 800 000(2)20X7年12月10日。

借:应收票据351 000贷:主营业务收入300000应交税费——应交增值税(销项税额) 51 000借:主营业务成本160000贷:库存商品160 000(3)20X7年12月15日。

借:银行存款234 000贷:其他应付款200000应交税费——应交增值税(销项税额) 34 000借;发出商品150 000贷:库存商品150 00020X7年12月31日。

应计提的利息费用=(20.3—20)÷2÷2=0.075(万元)借:财务费用750贷:其他应付款75020X8年2月15日。

借:财务费用 2 250贷:其他应付款 2 250借:库存商品150 000贷:发出商品150 000借:其他应付款203 000应交税费——应交增值税(进项税额) 34 510贷:银行存款237 5102。

(1)20X7年12月15 FI。

借:银行存款 1 000 000贷;预收账款 1 000 000(2)20X7年12月31日。

符合采用完工百分比法的条件。

确认的劳务收入=500~50%一0=250(万元)确认的劳务成本=(200+200)X50%一0:200(万元)借:预收账款 2 500 000贷;主营业务收入 2 500 000借:主营业务成本 2 000 000贷:劳务成本 2 0000003.(1)20X7年1月1日。

借:固定资产清理8 000 000累计折旧 2 000 000贷:固定资产10000 000借:长期股权投资——投资成本9 500 000贷:固定资产清理8 000 000营业外收入 1 500 000丙公司持有D公司30%的股权,应采用权益法核算。

丙公司在D公司可辨认净资产公允价值中享有的份额为900万元(3 000X30%),低于确认的初始投资成本,不需调整投资成本。

20X7年。

借:长期股权投资—损益调整900000贷:投资收益900 000借:应收股利600 000贷:长期股权投资——损益调整600 00020X8年。

借:长期股权投资——损益调整 1 200 000贷:投资收益 1 200 000借:应收股利900 000贷:长期股权投资——损益调整900 000(2)20X8年。

应纳税所得额=8 000000—3 000000X30%=7100 000(元)应交所得税=7100 000X25%=1 775 000(元)当期所得税费用=1 775 000(元)长期股权投资账面价值=9 500000+900 000—600000=9 800 000(元)长期股权投资计税基础=9 500 000(元)应纳税暂时性差异=9 800 000—9 500000=300 000(元)递延所得税负债=300000x25%=75 000(元)借:所得税费用——当期所得税费用 1 775 000贷:应交税费——应交所得税 1 775 000借:所得税费用——递延所得税费用75 000贷:递延所得税负债75 00020X9年。

应纳税所得额=10000000—4000000X30%=8 800000(元)应交所得税=8 800 000X25%=2 200000(元)当期所得税费用=2200000(元)长期股权投资账面价值=9 800000+1 200000—900000=10100 000(元)长期股权投资计税基础=9 500 000(元)应纳税暂时性差异=1 010000—9 500000=600 000(元)递延所得税负债=600 000X25%=150 000(元)本年递延所得税负债增加=150 000(期末数)一75 000(期初数)=75 000(元)借;所得税费用——当期所得税费用 2 200 000贷:应交税费——应交所得税 2 200 000借:所得税费用——递延所得税费用75 000贷:递延所得税负债75 000第12章财务报表教材练习题解析1.编制A公司20X6年12月31日的资产负债表如表12—9所示。

表12—9 资产负债表2.(1)编制会计分录如下;1)借:应付票据200 000贷:银行存款200 0002)借:在途物资300 000应交税费——应交增值税(进项税额) 51 000 贷:银行存款351 0003)借:材料采购200 000贷:预付账款200 000借:原材料190000材料成本差异10 000贷:材料采购200 0004)借:银行存款468贷:其他货币资金——银行汇票468借:材料采购199 600应交税费——应交增值税(进项税额) 33 932 贷:其他货币资金——银行汇票233 532借:原材料200000贷:材料采购199 600材料成本差异4005)借:应收账款702 000贷:主营业务收入600000应交税费——应交增值税(销项税额) 102 000 6)借:银行存款33 000贷:交易性金融资产30000投资收益30007)借;固定资产172 940应交税费——应交增值税(进项税额) 29060 贷:银行存款202 0008)借:工程物资300 000应交税费——应交增值税(进项税额) 51 000贷;银行存款351 0009)借:在建工程656 000贷:应付职工薪酬456 000应交税费——应交耕地占用税200 00010)借:在建工程300000贷:应付利息300 00011)借:固定资产 2 800 000贷:在建工程 2 80000012)借:固定资产清40 000累计折旧360 000贷;固定资产400000借;固定资产清理 1 000贷;银行存款 1 000借:银行存款 1 600贷:固定资产清理 1 600借:营业外支出39 400贷:固定资产清理39 40013)借:银行存款800 000:贷:长期借款800 00014)借:银行存款 1 638 000贷:主营业务收入 1 400 000应交税费——应交增值税(销项税额) 238 000 15)借:银行存款400 000贷:应收票据400 00016)借:银行存款60 000贷:投资收益60 00017)借:固定资产清理500 000累计折旧300 000贷:固定资产800 000借:银行存款600 000贷:固定资产清理600 000借:固定资产清理100 000贷:营业外收100 000’18)借:财务费用43 000贷:应付利息43 00019)借:短期借款500 000应付利息25 000贷:银行存款525 00020)借:应付职工薪酬 1 000 000贷:银行存款 1 000 00021)借:生产成本627 000制造费用22 800管理费用34 200贷:应付职工薪酬684 00022)借:生产成本]400 000贷:原材料 1 400 000借:生产成本100 000贷:低值易耗晶100 00023)借:生产成本70 000贷:材料成本差异70 00024)借:制造费用180 000贷:银行存款180 00025)借;银行存款102000贷:应收账款102 00026)借:销售费用40000贷:银行存款4000027)借:长期借款2000 000贷:银行存款 2 000 00028)借:库存商品 2 564 000贷:生产成本 2 564 00029)借:应收票据585000贷:主营业务收入500 000应交税费——应交增值税(销项税额) 85 000 30)借:银行存款545 000财务费用40000贷:应收票据585 00031)借:管理费用100000贷;银行存款100 00032)借:营业税金及附力il 4 000贷:应交税费——应交教育费附加4000 33)借:应交税费——应交教育费附加4000——应交增值税(已交税金) 200 000贷:银行存款204 00034)借:主营业务成本500000贷:库存商品 1 50000035)借:制造费用160 000管理费用40000贷:累计折旧200 00036)借:资产减值损失60000贷:固定资产减值准备60 00037)借:管理费用140000贷:累计摊销140 00038)借:资产减值损失 1 800贷:坏账准备 1 80039)借:所得税费用204 798贷:应交税费——应交所得税204 798 40)借;投资收益63000主营业务收入 2 500 000,营业外收入100 000贷:本年利润720 600营业外支出39 400主营业务成本 1 500000管理费用214 200销售费用40000财务费用83 000资产减值损失61 800营业税金及附加 4 000借:本年利润204 798贷:所得税费用204 79841)借:利润分配——提取盈余公积41 580.20贷:盈余公积41 580.2042)借:本年利润515B02贷:利润分配——未分配利润474 221.80 ——提取盈余公积41 580.2043)借:应交税费——应交所得税204 798贷:银行存款204 798编制资产负债表略。