2004年全国37个大中型城市房价分析

2004年成都房地产市场走势分析报告

2004年成都房地产市场走势分析报告纬联地产顾问(重庆)有限公司策划中心/销售中心2004-2-24第一部分:2003年成都房地产市场总体特征1、成都房地产市场持续健康发展2003年的成都房地产市场,呈现出开发规模稳步扩大、商品房销售持续走旺、房价稳中有涨的特征,共完成投资245.4亿元,占成都各项投资领域的20.7%;同时商品房销售面积达到966.35万平方米,比上年度增长18.5%,三年翻了一番,实现了整个行业对经济增长的推动作用。

2、民间投资不断增加来自成都市统计局的数据显示,全年房地产开发投资达245.4亿元,其中,民间投资192.8亿元,占房地产开发投资的78.6%;商品房在建规模2717.46万平方米,同比增长22.4%。

其中住宅、写字楼、商业营业用房在建规模分别达到2234.1万平方米、70.83万平方米、323.5万平方米,规模在全国大中城市处于上游水平。

3、商品房销售持续走旺成都的商品房销售,已连续几年保持旺盛的势头。

据了解,2000年成都商品房销售仅434万平方米,2003年一跃达到966.35万平方米,3年时间翻了一番多,商品房销售额达到202.58亿元,同比增长24.6%。

另据统计,97.4%的商品房均由个人买走,与此同时,个人住房贷款消费也迅速增长,此举表明,以住房消费刺激经济发展的政策,已取得了卓越的成效。

4、房价稳中看涨2003年的房价稳中看涨,全市含经济适用房在内的商品房平均房价2096元,与上年相比每平方米上涨103元,涨幅为5.1%。

导致房价上涨原因有三:一是成本推动,主要体现在土地实行公开拍卖后,土地成本的提高导致开发成本的上升;二是需求拉动,大规模旧城拆迁改造,城市化进程的加快,以及居民收入的提高等所带来的巨大消费需求;三是房屋自身品质的提高。

5、郊区楼盘热火朝天2003年郊区(市)县房地产开发投资、商品房在建规模、销售面积分别占到全市总量的29.2%、37.4%、40.3%。

2004海口、三亚房地产市场考察报告

2004海口、三亚房地产市场考察报告(ZT)2004年2月14日至2004年2月21日,对海南省海口市及三亚市房地产市场进行了考察,现将考察的情况报告如下:一、海口市海口是海南特区的省会城市,位于海南省北端,岛内最大的河流南渡江从海口市的东侧入海。

面积约238平方公里,人口约60万,年均气温23.8℃。

1988年海南省办特区,海口从一个边陲小城变成一个集商贸、旅游、休闲于一体的新兴都市。

海口市交通便利,环境优美。

美兰机场院、秀英港、新港把海口市与全国各地、世界各地紧紧地联系起来,市内公共汽车、私营中巴和出租车,可以把游客带到想去的地方。

这里地下水和海水的水质、大气环境以及生态环境质量均为国内外一流水准。

阳光、沙滩、海水、绿色、空气,现代旅游的五要素一应俱全。

海口市房地产市场近年来继续保持快速发展势头-投资逐年扩大、市场销大于产、销售再创新高、住宅仍占主体、资金结构优化。

投资规模逐年加大房地产开发投资规模逐年扩大,已成为拉动海口市固定资产投资增长的主动力。

2003年,全年房地产开发投资共计27.7亿元,比上年增长84.0%。

房地产业的迅速发展,使房地产开发近两年来在固定资产投资领域扮演□越来越重要的角色,2003年海口市房地产开发投资占全社会固定资产投资的26.4%,在全社会固定资产投资中名列第二,仅次于基本建设投资。

资金结构优化住宅仍是2003年海口市房地产开发的主体。

全年该市住宅开发投资22.95亿元,占房地产总投资的82.8%,较上年增加7.3%,办公楼、商业营业用房及经济适用房投资只占17.2%。

值得一提的是,2003年,海口市办公楼投资只有7223万元,比2002年减少44.1%。

目前,海口市住宅建设已初步完成了向市场化的转轨。

房屋销售再创新高过去一年里,海口市房地产出现的喜人变化是销售面积大于竣工面积。

该市全年房屋销售面积96.03万平方米,不仅比2002年增加69.2%,也比当年房屋竣工面积89.14万平方米高出6万多平方米。

《全国七十个大中城市房屋销售价格指数》(2010年4月)

110.3

101.3

114.3

101.6

长 春

107.5

101.9

110.2

103.1

102.6

100.0

哈 尔 滨

107.1

100.9

107.1

101.2

107.7

100.5

上 海

111.6

101.1

112.0

100.8

112.5

101.2

南 京

112.3

100.7

114.5

100.9

111.0

全国七十个大中城市房屋销售价格指数

(2010年4月)

地 区

房屋销售价格指数

新建住宅价格指数

二手住宅价格指数

同比

环比

同比

环比

同比

环比

全 国

112.8

101.4

115.4

101.4

110.5

101.7

北 京

114.7

102.6

121.5

102.6

108.4

102.9

天 津

112.2

101.6

115.6

101.8

乌鲁木齐

107.9

101.2

108.0

101.0

107.2

101.4

唐 山

104.0

100.4

103.7

100.4

105.4

100.3

秦 皇 岛

107.0

102.0

108.4

102.9

105.9

101.1

包 头

104.7

101.8

106.7

102.6

2004年楼市整体市场及趋势

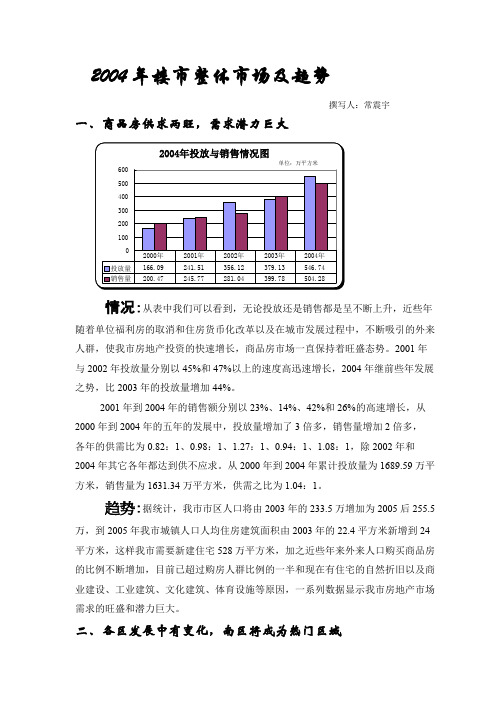

2004年楼市整体市场及趋势撰写人:常震宇一、商品房供求两旺,需求潜力巨大情况:从表中我们可以看到,无论投放还是销售都是呈不断上升,近些年随着单位福利房的取消和住房货币化改革以及在城市发展过程中,不断吸引的外来人群,使我市房地产投资的快速增长,商品房市场一直保持着旺盛态势。

2001年与2002年投放量分别以45%和47%以上的速度高迅速增长,2004年继前些年发展之势,比2003年的投放量增加44%。

2001年到2004年的销售额分别以23%、14%、42%和26%的高速增长,从2000年到2004年的五年的发展中,投放量增加了3倍多,销售量增加2倍多,各年的供需比为0.82:1、0.98:1、1.27:1、0.94:1、1.08:1,除2002年和2004年其它各年都达到供不应求。

从2000年到2004年累计投放量为1689.59万平方米,销售量为1631.34万平方米,供需之比为1.04:1。

趋势:据统计,我市市区人口将由2003年的233.5万增加为2005后255.5万,到2005年我市城镇人口人均住房建筑面积由2003年的22.4平方米新增到24平方米,这样我市需要新建住宅528万平方米,加之近些年来外来人口购买商品房的比例不断增加,目前已超过购房人群比例的一半和现在有住宅的自然折旧以及商业建设、工业建筑、文化建筑、体育设施等原因,一系列数据显示我市房地产市场需求的旺盛和潜力巨大。

二、各区发展中有变化,南区将成为热门区域(单位:万平方米)北区东区南区西区中区投放销售投放销售投放销售投放销售投放销售2002年28%27%22%22%8%8%15%16%27%27% 2003年30%29%22%23%7%6%14%15%27%27% 2004年35%30%23%22%9%9%13%13%20%26%情况:从表中可以看到,从2002年到2004年,北区、东区和中区在投放量和销售量中,都占我市房地产市场的重要比例。

2004年长春房地产总体分析

(此文档为word格式,可下载之后保存)附录:2004年长春房地产总体分析第一篇2004年长春房地产总体分析一、2004年房地产市场总体分析2004年,政府对房地产市场高度重视,明确提出“引进全国知名房地产品牌企业和本地开发商共同提高开发水准,搞活二手房市场,包括政策调整、创造良好的市场环境和条件”的想法,从各项指标看,做到了整体水平逐渐提高,供销结构基本平衡、市场价格基本稳定。

房交会的成功举办,为百姓了解长春房地产现状和购房提供了便利的条件。

在房交会期间,各有关部门、开发企业及相关商业企业均不同程度地给百姓购房提供便利条件,两届房交会交易手续费减免达80万元,房交会的交易量预计占全年交易总量的近20%在行业管理上,开发企业注重企业形象,诚信程度、服务水平有所提高,百姓对开发企业的信可程度也有所提高。

在政府加强行业管理力度的情况下,开发企业也在积极地遵守市场规则,严格规范开发行为,形成了良好的房地产市场氛围。

按城市化水平的程度和人均居住面积等指标分析,明年,长春市房地产市场还有很大的发展空间。

在国家宏观调控大环境下的长春地产市场,2004年虽然受到了来自政策和市场等多方面的压力,但整个市场环境却趋于良性发展,整个行业更加的成熟与规范。

从浮0. 7%o 其中住宅成交均价1268元/平方米,同比增浮3. 7%;非住宅成交均价1846. 4元/平方米,同比下降2. 3%;已购公有住房成交均价1350.9元/平方米,同比增浮8. 5%o(3)各区经济适用房成交均价统计为:南关区1545. 5元/卅,二道区1622. 7 元/川,宽城区1651. 2元/叭绿园区1696元/川,朝阳区1715. 5元/ m20(此数据为2004年1 —— 10月份统计数据)⑷ 在5区商品住宅销售中,南关区占住宅销售总量的40.3%,朝阳占25. 3%,二道占18. 4%,绿园占11.3%,宽城占4.7%。

可见商品房销售的区域化已并不绝对化。

2004年中国房地产市场形势报告

2004年中国房地产市场形势报告报告类别:分析报告行业分类:房产一、2003年房地产市场形势2003年是我国房地产市场发展较好的一年,《国务院关于促进房地产市场持续健康发展的通知》(以下简称“18号”文件)的发布,对于统一认识,增强房地产投资和消费信心,促进房地产市场持续健康发展起到了重要作用。

各地认真贯彻落实国务院“18号”文件精神,积极出台鼓励住房消费的有关政策,注重适时、适度调控房地产市场。

房地产投资和消费仍然保持了较快增长、供求基本平衡、结构基本合理、价格稳中有升,为扩大内需、拉动经济增长做出了贡献。

1.投资继续保持较快的增长速度全国房地产开发完成投资首次突破1万亿元,同比增长29.7%,高出同期固定资产投资增幅(26.7%)3个百分点。

东、中、西部地区房地产开发完成投资平均增幅分别为28.0%、40.2%、33.0%,增幅超过50%的省区主要集中在中、西部地区。

中、西部地区增幅明显高于东部,客观上有基数小的因素。

近几年房地产市场快速发展,主要得益于国民经济持续快速增长、居民实际收入的提高和住房消费观念的转变及城镇化进程的加快。

同时,住房供应市场化程度的提高、新建商品住房品质的改善、以“以房带路、以路养房”为特征的城镇基础设施建设力度加大等,也是房地产开发投资持续快速增长的重要原因。

如北京奥运会、上海世博会等带动的城市基础设施和公建设施建设,传导到房地产市场,促进了当地房地产开发投资的增长。

大多数地方近几年城镇住宅竣工量中单位自建房比重逐年下降,非商品住宅向商品住宅的转化明显加快。

上海精装修商品住房2001年仅3000套左右,2003年达10万多套,住宅品质的提升在一定程度上也带动了房地产开发投资增长。

2.供销总量基本平衡全国商品房竣工面积(含开发企业自用和出租,下同)3.95亿平方米,同比增长21.5%;销售面积3.2亿平方米,同比增长29.1%,增幅高出竣工面积增幅7.6个百分点。

其中,商品住宅竣工面积3.22亿平方米,同比增长21.0%;销售面积2.85亿平方米,同比增长28.9%,增幅高出竣工面积增幅7.9个百分点。

2004成都房地产状况1

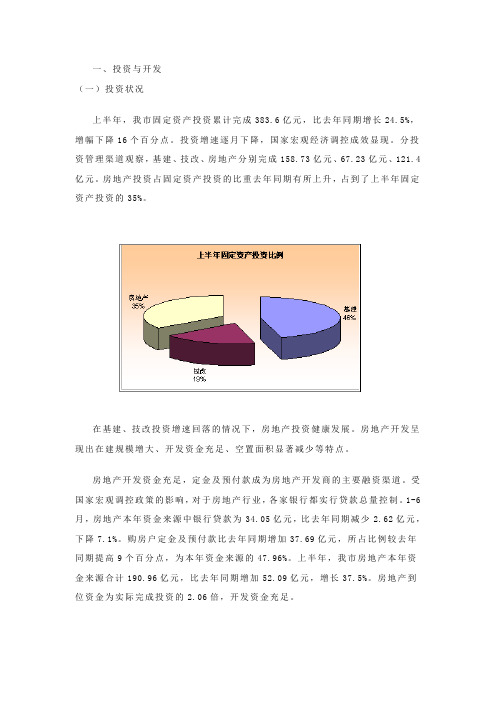

一、投资与开发(一)投资状况上半年,我市固定资产投资累计完成383.6亿元,比去年同期增长24.5%,增幅下降16个百分点。

投资增速逐月下降,国家宏观经济调控成效显现。

分投资管理渠道观察,基建、技改、房地产分别完成158.73亿元、67.23亿元、121.4亿元。

房地产投资占固定资产投资的比重去年同期有所上升,占到了上半年固定资产投资的35%。

在基建、技改投资增速回落的情况下,房地产投资健康发展。

房地产开发呈现出在建规模增大、开发资金充足、空置面积显著减少等特点。

房地产开发资金充足,定金及预付款成为房地产开发商的主要融资渠道。

受国家宏观调控政策的影响,对于房地产行业,各家银行都实行贷款总量控制。

1-6月,房地产本年资金来源中银行贷款为34.05亿元,比去年同期减少2.62亿元,下降7.1%。

购房户定金及预付款比去年同期增加37.69亿元,所占比例较去年同期提高9个百分点,为本年资金来源的47.96%。

上半年,我市房地产本年资金来源合计190.96亿元,比去年同期增加52.09亿元,增长37.5%。

房地产到位资金为实际完成投资的2.06倍,开发资金充足。

(二)开发状况根据成都市建委的数据,今年1-6月,在成都市五城区(含高新区)范围内核准开工建设项目317个。

其中:商品住宅938066平方米,职工住宅46327平方米,拆迁安置房45303平方米,工业项目78690平方米,商业项目424617平方米,其它项目110336平方米;工程造价675169万元,同比增加12.9%。

全市新开工房屋面积536.22万平方米,比去年同期减少30.55万平方米,下降5.4%,相较于1-5月新开工面积18.6%的降幅,上半年房屋新开工面积不足状况有所缓解。

由上图不难看出,商品住宅仍然是成都城区开发的重点,但是商业项目的开发量已经接近了住宅开发量的一半。

待这些商业项目面市后,如何给这些商业找到出口,也是开发商需要考虑的问题。

2004年长春房地产总体分析

(此文档为word格式,可下载之后保存)附录:2004年长春房地产总体分析第一篇 2004年长春房地产总体分析一、2004年房地产市场总体分析2004年,政府对房地产市场高度重视,明确提出“引进全国知名房地产品牌企业和本地开发商共同提高开发水准,搞活二手房市场,包括政策调整、创造良好的市场环境和条件”的想法,从各项指标看,做到了整体水平逐渐提高,供销结构基本平衡、市场价格基本稳定。

房交会的成功举办,为百姓了解长春房地产现状和购房提供了便利的条件。

在房交会期间,各有关部门、开发企业及相关商业企业均不同程度地给百姓购房提供便利条件,两届房交会交易手续费减免达80万元,房交会的交易量预计占全年交易总量的近20%。

在行业管理上,开发企业注重企业形象,诚信程度、服务水平有所提高,百姓对开发企业的信可程度也有所提高。

在政府加强行业管理力度的情况下,开发企业也在积极地遵守市场规则,严格规范开发行为,形成了良好的房地产市场氛围。

按城市化水平的程度和人均居住面积等指标分析,明年,长春市房地产市场还有很大的发展空间。

在国家宏观调控大环境下的长春地产市场,2004年虽然受到了来自政策和市场等多方面的压力,但整个市场环境却趋于良性发展,整个行业更加的成熟与规范。

从2001年到2004年的几年间,长春的地产销售一致在稳步小幅攀升,整个地产界也已经从曾经的浮躁变为冷静,购房者更是从盲目走向理性!虽然 12月份的数据没有统计,但较2003年不会有太大的波动。

2004年,是长春房地产市场经历“转身”的一年,楼市少了几分躁动,多了几分平和。

上半年,市场几乎处在无为的状态,几家最能够影响长春楼市的开发商在八、九、十月份集中发力,显现了长春房地产市场存在的旺盛需求。

整体来看,今年长春楼市无论在开发量、成交量等方面的投入量上均呈现增长态势,发展速度在东北部都是一个亮点。

2004年1-11月,长春市辖区房地产交易情况如下:(1)从今年的房屋交易情况看:长春市房屋转让成交446.8万平方米,同比增浮33.1%;比去年年末交易总量多了63.7万平方米,增浮16.6%,创造了历史最好水平。

2004年分季度武房指数报告.doc

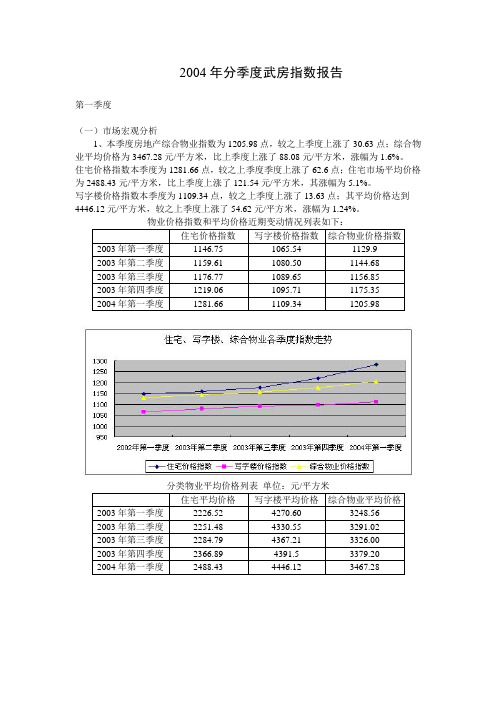

2004年分季度武房指数报告第一季度(一)市场宏观分析1、本季度房地产综合物业指数为1205.98点,较之上季度上涨了30.63点;综合物业平均价格为3467.28元/平方米,比上季度上涨了88.08元/平方米,涨幅为1.6%。

住宅价格指数本季度为1281.66点,较之上季度季度上涨了62.6点;住宅市场平均价格为2488.43元/平方米,比上季度上涨了121.54元/平方米,其涨幅为5.1%。

写字楼价格指数本季度为1109.34点,较之上季度上涨了13.63点;其平均价格达到4446.12元/平方米,较之上季度上涨了54.62元/平方米,涨幅为1.24%。

2、本季度武汉市二手房平均价格为1731.02元/平方米,比上季度上涨了164.66元/平方米,涨幅10.51%;交易套数为6585套;交易面积为67.31万平方米。

本季度武汉市二手房住宅类平均价格为1355.89元/平方米,比上季度上涨了146.16元/平方米,涨幅1.9%;交易套数为6384套;交易面积为51.04万平方米。

二手房商铺类物业本季度全市平均价格为3466.45元/平方米,比上季度上涨了471.31元/平方米,涨幅达到15.74%;交易套数为365套,交易面积为10.96万平方米。

二手房写字楼类物业本季度全市平均价格为1754.85元/平方米,比上季度下降了96.66元/平方米,降幅5.22%;交易套数为55套,交易面积达5.31万平方米。

第二季度(一)市场宏观分析1、本季度房地产综合物业指数为1237.28点,较之上季度上涨了31.3点;综合物业平均价格为3557.27元/平方米,比上季度上涨了89.99 元/平方米,涨幅为2.6%。

住宅价格指数本季度为1356.26点,较之上季度上涨了74.6 点;住宅市场平均价格为2633.28元/平方米,比上季度上涨了144.85元/平方米,其涨幅为5.8%。

写字楼价格指数本季度为1118.11点,较之上季度上涨了8.77点;其平均价格达到4481.26元/平方米,较之上季度上涨了35.14元/平方米,涨幅为0.79%。

2004北京房地产市场分析报告最新修正版

2004年北京房地产市场综合分析报告最新修正版目录一、国内房地产市场现状 (2)1、房地产市场具有巨大的需求潜力 (3)2、房地产市场具有明显的地域性 (4)二、北京房地产市场现状 (5)1、京城楼市简析 (5)2、消费者分析 (9)三、北京房地产广告投放分析 (12)1、背景分析 (12)2、广告投放具有季节性 (12)3、平面媒体是房地产广告投放的首选 (13)4、房地产广告报纸媒体的选择情况 (14)四、附件(市场资料) (15)最新修正版一、国内房地产市场现状1、房地产市场具有巨大的需求潜力国内房地产在持续低迷近五年之后,2000年开始整个房地产市场需求明显增强,出现了反弹现象。

房地产企业的经营状况普遍得到了改善并从沿海逐步向内地推进,由中心城市向中小城市发展,并将加快向市郊及城乡结合部推进。

据国家统计局的最新数据,今年以来,房地产市场持续火热,商品房全面热销,每平方米销售价格达到2304元,比去年同期增加了230元,增长11.1%。

其中北京房价居全国首位,平均每平方米售价高达4771元,同期比上涨了25.8%,新建住房面积为841万平方米,与去年同期(453万㎡)相比翻了近一番。

上海目前已批待建的住宅面积约是在建面积的5倍左右。

广东则以超过40个月房地产投资资金以两位数增长,今年头4个月广东地产商投资资金就达到218亿元,占全国总量的两成以上,比例惊人。

2004年上半年全国房地产开发面积、销售情况(数据来源:国家统计局)专家预计,在21世纪初,中国住宅建设可望保持平均每年50%的增长速度;到2004年,全国最少需建城镇住宅15亿平方米,农村住宅35亿平方米,而且还有近30亿平方米的陈旧住宅需要改造,将给地产发展商的投资提供巨大的市场。

最新修正版2、房地产市场具有明显的地域性房地产开发的对象是不动产,房地产业本身是一个地域性很强的产业,每个城市都有自己不同的地域风格和地域文化。

从房地产开发及销售面积上看,全国各地存在着很大的差异,广东、上海发展较早市场比较成熟,相比之下,许多地区存在着较大的需求空间。

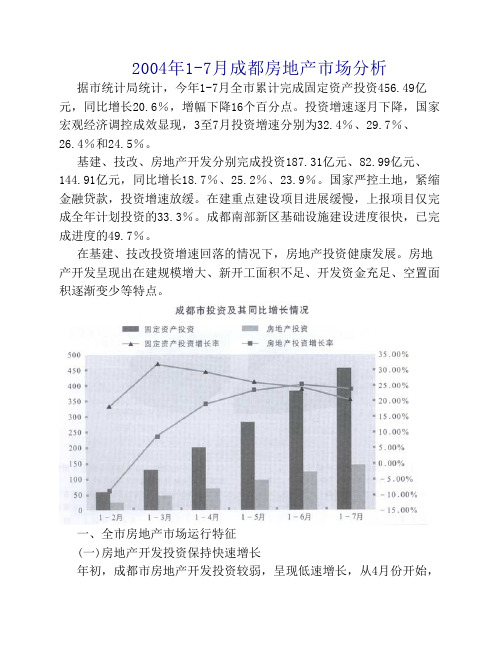

2004年1-7月成都房地产市场分析

2004年1-7月成都房地产市场分析据市统计局统计,今年1-7月全市累计完成固定资产投资456.49亿元,同比增长20.6%,增幅下降16个百分点。

投资增速逐月下降,国家宏观经济调控成效显现,3至7月投资增速分别为32.4%、29.7%、26.4%和24.5%。

基建、技改、房地产开发分别完成投资187.31亿元、82.99亿元、144.91亿元,同比增长18.7%、25.2%、23.9%。

国家严控土地,紧缩金融贷款,投资增速放缓。

在建重点建设项目进展缓慢,上报项目仅完成全年计划投资的33.3%。

成都南部新区基础设施建设进度很快,已完成进度的49.7%。

在基建、技改投资增速回落的情况下,房地产投资健康发展。

房地产开发呈现出在建规模增大、新开工面积不足、开发资金充足、空置面积逐渐变少等特点。

一、全市房地产市场运行特征(一)房地产开发投资保持快速增长年初,成都市房地产开发投资较弱,呈现低速增长,从4月份开始,房地产开发投资开始加速,5月至7月表现出持续快速增长之势。

1—7月全市房地产开发投资完成144.91亿元,比去年同期增长23.9%,其中住宅投资完成103.76亿元,增长19.4%;商业营业用房完成投资24.58亿元,增长85%;办公用房完成投资3.43亿元,下降34.4%。

住宅和商业用房的投资增长迅速,特别是商业用房的投资增强表现尤其活跃,而与之相反的是,办公用房投资力度不强。

在房地产开发投资中,港澳台和外商投资增长迅猛,外商投资增势喜人。

1—7月,港澳台商投资12.35亿元,增长91.8%,外商投资13.33亿元,增长4.19倍。

其中,中海兴业(成都)发展有限公司完成投资5.1亿元;成都盛吉利房地产开发有限公司完成4.5亿元;成都熊猫万国商城有限公司完成投资2.7亿元。

(二)土地购置面积继续增长,动工延缓导致新开工面积不足1—7月成都市累计购置土地617.6万平方米,同比增长62.7%,增长较快。

2004年武汉房地产市场情况分析报告

2004年武汉房地产市场情况分析报告前2004年,武汉市房地产市场按照国家宏观调控政策,为城市建设和社会经济发挥了积极有效的促进作用,武汉房地产业保持了整体向上、理性发展的趋势。

从投资情况看,全市房地产投资保持37.6 %的增长速度,施工面积增长24.7 %,竣工面积增长2.9 %,销售面积增长21.2 %;从价格情况看,商品住房平均价格上涨13.4%,二手住房平均价格上涨37.1%,全市房地产市场基本实现了供应结构合理、总量平衡。

本报告由房地产市场基本运行情况、市场特征、市场影响因素、市场警情分析和预测、展望2005年五个部分组成,概括分析了2004年一一2005年武汉市房地产市场的发展状况和前景。

第一部分房地产市场基本运行情况、房地产基本经济指标(一)房地产开发投资情况2004年我市房地产开发投资为233.3亿元,同比增长37.6%,占全社会固定资产投资的28.4%;其中,房地产住宅投资为167.9亿元,同比增长34.5%,占房地产开发总投资的72.0%。

(二)土地供给情况2004年城市公开出让土地面积为3742.88亩,同比增长42.96%;交易实现金额78.63亿元,同比增长91.59%。

(三)商品房供给情况近三年土地供应面积近三年土地交易实现金额2004年全市房屋施工面积为2439.12万平方米,同比增长24.7%。

其中:住宅施工面积为2012.49万平方米,同比增长24.2%,占总施工面积的82.5%;经济适用住房(不含集资建房)施工面积为108.14万平方米,同比下降25.0%,占住宅施工面积的5.4%。

历年房地产施工面积表单位:万平方米2004年全市房屋新开工面积为1055.22万平方米,同比增长39.5%,占总施工面积的43.3%。

其中:住宅新开工面积为897.22万平方米,同比增长36.1%,占总新开工面积的85.0%,占住宅施工面积的44.6%。

历年房地产新开面积表单位:万平方米2004年全市房屋竣工面积为702.29万平方米,同比增长2.9%。

全国房价及部分地区房价分析报告

全国房价及部分地区房价分析报告全国房价及部分地区房价分析报告一、全国房价概况2000年,我国房地产市场经历了较为平稳的发展,房价整体上呈现出稳定增长的趋势。

根据数据统计,全国平均房价约为每平方米8000元,相较于1999年的7200元,上涨了约11.11%。

二、北上广深等一线城市房价分析1.北京作为首都,北京的房价一直以来都非常高。

2000年,北京市的平均房价较去年有所上升,为每平方米13000元左右。

这主要得益于政府的扶持政策和不断增长的经济实力。

同时,北京市的人口流动也是一个重要因素,不断涌入的人口对房地产市场的需求推动了房价上涨。

2.上海作为我国经济中心,上海的房价一直以来都非常高昂。

2000年,上海市的平均房价约为每平方米14000元左右,较去年有所上升。

与北京类似,上海也受到政府政策和经济实力的影响。

3.广州广州作为南方的经济重镇,其房价也一直居高不下。

2000年,广州市的平均房价约为每平方米10000元左右,相对于一线城市来说较为适中。

4.深圳深圳是我国改革开放的先行者,一直以来都具有强大的经济发展实力。

2000年,深圳市的平均房价约为每平方米11000元左右,相较于上年有所上涨。

三、其他地区房价分析1.一些省会城市2000年,一些省会城市的房价也出现了较为明显的上涨。

例如,成都市、重庆市、南京市等省会城市的房价在2000年都有不同程度的上涨。

这些城市具有较强的经济实力和地理优势,吸引了大量的人口流入,推动了房价的上涨。

2.东部发达城市2000年,我国东部发达地区的城市房价也普遍上涨。

例如,厦门市、杭州市、青岛市等城市的房价较去年都有不同程度的上涨。

这些城市的经济发展迅速,对房地产市场需求旺盛,推动了房价上涨。

3.西部地区2000年,我国西部地区的房价整体上呈现出稳定增长的趋势。

虽然相对于东部发达地区来说还有一定的差距,但随着西部大开发战略的推进和西部经济的腾飞,西部地区的房价也有望逐渐提升。

2004年我国主要城市的地价状况

2004年我国主要城市的地价状况2010-03-28 | 作者:| 来源:中国城市地价动态监测系统| 【大中小】【打印】【关闭】一、2004年我国主要城市的地价状况(一)地价总体水平继续呈现稳中有升的态势2004年全国主要大城市的平均综合地价为1198元/平方米,与2003年相比增长6.08%,继续呈现平稳上涨的态势。

其中商业用地平均地价为1988元/平方米,与2003年相比增长6.67%,增长率上升了0.15个百分点;居住用地平均地价为1166元/平方米,与2003年相比增长8.94%,增长率上升了3.87个百分点;工业用地平均地价为481元/平方米,与2003年相比增长1.92%,增长率下降了0.47个百分点。

图1 全国城市地价平均水平历年比较(元/平方米)(二)从区域监测结果来看,东南区城市地价水平最高,西北区城市地价水平最低,中南、西南、东北区城市地价增长率高于全国平均水平从区域平均地价水平来看,在东南、中南、西南、华北、西北、东北等六区中,东南区的城市地价水平最高,达到了1621元/平方米,西北区的地价水平最低,只有777元/平方米,远低于全国1198元/平方米的平均地价水平。

从不同区域的地价增长率来看,与2003年相比,西南区、中南区、东北区综合地价增长率高于全国平均水平,分别为10.56%、9.24%、7.25%,东南区、华北区、西北区地价也有一定幅度的增长,但增幅较小,分别为5.10%、5.11%、2.71%。

图2 2004年全国分区不同用途地价增长率比较(%)(三)在三大重点地区中,京津两地地价继续处于高位,长江三角洲地区地价增幅最大,珠江三角洲地区增幅较小2004年对长江三角洲、珠江三角洲、京津两地三个重点地区的地价监测结果表明,京津两地的地价水平继续处于高位,综合地价水平为2009元/平方米,远高于全国平均的1198元/平方米,其中商业、住宅、工业用地地价分别为3875元/平方米、1746元/平方米、520元/平方米,但京津两地综合地价增长率为5.76%,基本与全国6.08%的平均增长率持平。

(定价策略)全国个大中城市房屋销售市场价格简析

(定价策略)全国个大中城市房屋销售市场价格简析全国35个大中城市房屋销售市场价格简析房地产业作为国民经济新的增长点,为我国经济的快速增长做出了积极的贡献。

2001年全国房地产市场稳步升温,房屋销售价格同比上涨2.2%。

2002年全国房地产市场仍呈火暴态势,上半年房屋销售价格同比上涨3.6%。

东南沿海地区和西部重点地区重点城市的房屋销售价格出现了较高涨幅。

那么,全国三十五个大中城市房地产市场的价格水平如何?理性程度如何?又有怎样的发展态势?下面将就2001年有关统计数据进行简单描述,供研究参考。

房地产市场温度不均价格差异较大如“表1”所示,2001年全国三十五个大中城市房屋销售价格抽样调查资料表明:三十五个大中城市中,房屋销售价格较高的城市是深圳、广州、北京、上海和南京,分别为6921.2、4957.2、4883.7、3820.6和3579.2元/每平方米;较低的城市是西宁、郑州和银川,分别为1208.4、1463.1和1484.3元/每平方米。

房屋销售价格同比涨幅明显的城市是宁波、武汉、杭州、上海和银川,分别上涨7.2%、6.1%、5.8%、4.4%和4.2%;同比下降的城市是大连、昆明和海口,分别下降0.4%、0.3%和0.2%。

房屋销售价格较高而同比价格涨幅又较明显的城市是上海,价格较低而同比价格涨幅又较明显的城市是银川。

那么,全国三十五个大中城市房地产市场状况与各地区经济状况、收入水平和人们消费取向的关系又如何呢?全国三十五个大中城市房屋消费状况如“表2”所示,全国三十五个大中城市中购房建房消费占可支配收入比例较高的城市是宁波、呼和浩特、沈阳、厦门和上海,分别为22.0%、16.9%、13.9%、13.2%和12.6%;比例较低的城市是昆明、青岛、杭州和福州,分别为1.0%、1.0%、1.4%和1.7%。

可支配收入较高,购房建房消费所占比例较高的城市是上海和宁波;所占比例较低的城市是杭州和福州。

2004年全国部分大城市住宅均价一览表

2004年全国部分大城市住宅均价一览表

无

【期刊名称】《企业导报:购房指南》

【年(卷),期】2005(000)001

【总页数】1页(P50)

【作者】无

【作者单位】无

【正文语种】中文

【中图分类】F

【相关文献】

1.十大城市住宅均价环比首次下降 [J],

2.全国部分城市在香港推出住宅搂盘一览表 [J], ;

3.一季度105城住宅地价下滑4月十大城市新房均价环比跌幅扩大 [J],

4.8月百城住宅均价与7月基本持平十大城市均价自去年9月以来首次出现下降[J], 白子

5.2004年湖北省省辖各市住宅均价一览表 [J], 张涛

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 温州 9278 17727 2

2 上海 8627 16683 4

3 杭州 7210 14565 7

4 北京 6232 15638 6

5 深圳 6037 27596 1

6 宁波 5900 15882 5

7 广州 5660 16884 3

在“中部崛起”战略中,长沙和武汉、郑州一起被认为是将获益最多的三座城市,尤其是长株潭一体化的进程,其发展前景同样非常乐观。

和武汉一样,长沙买房者中外地人的比例也不超过10%,但投资性购房的比例要高一点,达到16%。

在37大城市中,长沙的人均收入排名15名,而房价排名仅仅23名,物有所值。坊间有种传闻:前不久,长沙某管理部门组织一批开发商开会,商讨如何使长沙市商品房均价突破3000元。当然,这将给有关部门带来更多的税收、土地出让金等收入。

……种种迹象表明,上海、杭州、青岛、厦门等一批“老牌炒房城市”的房价在多年高速上涨后,已经把增值潜力透支殆尽,无房者“望房兴叹”,炒房者纷纷转移。这些“老牌炒房城市”的光环已经不再那么耀眼。

江山有更替,往来成古今。那么,谁正在成为新一轮的房价升值先锋?

37大城市,哪里房价泡沫最大

大连——东北炒房“热岛”

众所周知,大连是“经营城市”非常成功的城市,它的美誉度远远超过了其经济实力,而其房价在东北地区遥遥领先,也远远超过了大连市民荷包的承受能力。

截至2004年末,大连市在售商品房总销售量的60%被以东北地区为主的外地居民购买。仿佛一夜之间,全东北的富人齐聚大连,不问价格一掷千金,拥有大连的豪宅成为身份的象征,外地人是大连房价居高不下的始作俑者,也让大连登上了房价泡沫榜的第7名。

只有这个

个人理财》杂志在经过大量调查和分析之后,对全国最具影响力的37大城市和40余座中小城市的房价状况做出全面评价,力图为买房者和炒房者提供一个有力的全景式指引。

谁是“炒房城市”新先锋

时下,我国房产市场正面临着继1993年海南、北海房产泡沫破灭之后的最大变局。

2005年1月,太原商品房价格掉头之下,降幅高达25.63%;

10 海口 36%

11 重庆 26%

12 上海 20%

太原——“煤老板”的冒险家乐园

2004年,我国能源紧张,煤炭大涨价,山西煤焦行业的大小老板们都发了财。但这对太原市民却不是个好消息:大批发了煤炭财的山西人纷纷来到省城置业,房价一路飙升。据太原市房地局的资料显示,太原市购房者中80%以上均为省内市外人员,本市和省外人员购房者甚少。在这庞大的“外购人口”中,消费主力集中在山西主要产煤地区大同、阳泉等地。这其中,诸如阳光地带、阳光海岸等高档住宅区的购买者几乎清一色是这些地方的“煤老板”(当然,2004年这些煤老板对北京的房产也表现出了高昂的兴趣)。

谁正在成为新一轮的房价升值先锋?先让我们看看这个命题的反命题:哪个城市的房价泡沫最大?

据《个人理财》杂志调查,2005年2月,我国最具有影响力的37大城市市区每平方米商品房平均房价从高到低依次如下——

37大城市平均房价及人均收入排行榜

平均房价排名 城市 每平方米商品房平均房价(元) 2004年居民家庭人均可支配收入(元) 人均收入排名

8 厦门 5156 14443 9

9 南京 4960 11602 11

10 天津 4760 11467 12

11 青岛 4639 11089 14

12 苏州 4460 14451 8

13 大连 4241 10378 17

14 福州 3368 11436 13

2004年厦门市房产市场的一个重大变化是,厦门本地人取代原先的外地人,成为购房主要群体,占购房总量的61%,泉州等外地人购房的比例从前几年最高的70%一路下降到现在的39%。

相比福州,厦门的房价不仅价位高,而且涨跌幅度大(2004年,福州商品房均价上涨6%,厦门为19%),比福州房产更具有投机性,是名副其实的东南炒房“热岛”。

2004年,青岛市内四区商品房总成交面积比2003年狂降26%;

自2004年10月至今,温州的房产交易量已出现连续下降的趋势,12月新房交易量比11月下降53%,二手房也下降32%;

厦门的房价也开始在2004年“打摆子”,其中,10月份比9月份均价跌了近900元;

与此同时,大批对本地房价高位失去信心的上海炒房客开始挺进武汉、南昌、重等中西部城市,谋求更稳健的投资收益;炒房热开始波及中小城市,2004年,胶东半岛的胶南市房价狂涨37%,江苏盐城房价狂涨31%,淮安涨幅达到30%,河北保定上涨25%,粤西的湛江也猛涨19%。

当前,呼和浩特正值房地产开发的第三次热潮,加上房价基数比较低,2005年房价上升空间在10%以上。

2004年,银川的房屋租赁价格涨幅居全国大城市中第2名,仅次于杭州。今年,银川的房价涨幅预计在12%-15%。

谁是明星小盘城市股

“城门失火,祸及池鱼”。长三角、珠三角和环渤海区域各大城市的房价高涨,也带动了周边中小城市的快速上扬。

呼和浩特、银川——西北“领跑者”

西北地区是我国城市房价泡沫最小的区域。除了西安、兰州分别位居房价泡沫榜第11名和19名外,呼和浩特、乌鲁木齐、西宁和银川都在32名之后。2005年,房价上涨幅度较大的城市将是呼和浩特和银川。

在37大城市房价泡沫排行榜上,呼和浩特位居末位,泡沫相对最小。2004年,呼和浩特这座城市的人均可支配收入比上年增长了20%以上,突破10000元,在西部城市中仅次于成都,而房价在37大城市中倒数第3(仅高于西宁和银川)。

外地人购房比例排行榜(2004年)

排名 城市 外地人购房比例

1 太原 80%

2 北京 60%

3 大连 60%

4 郑州 55%

5 成都 51%

6 广州 50%

7 杭州 50%

8 福州 42%

9 厦门 39%

15 济南 3172 12005 10

16 昆明 3150 9045 24

17 贵阳 3100 8989 25

18 太原 3050 9353 22

19 西安 3007 8544 33

20 沈阳 2926 一些城市也因蜂拥而至的外地炒房者而房价上涨,泡沫激增。2004年,外地人购房比例最高的前12大城市依次为:

在37大城市中,武汉的收入水平排名20名,房价排名22名,可见目前武汉的房价还是非常物有所值的。

精明的上海房产开发商已经注意到这块“希望之地”,纷纷抢滩武汉,大批的上海炒房客也纷纷离开上海滩,到武汉牟取更高的投资收益率。目前,武汉是上海炒房客进军中部地区的最热门城市。

长沙——众志成城 推高房价

事实上,重庆是上海房产开发商和上海异地房产投资者在西部地区的首选城市。

成都人均收入高居西部第一,经济比较繁荣,虽然“第四城”的称号有点溢美的成分,但成都和南京、杭州市民的消费能力基本在一个档次的说法还是比较中肯的。相比之下,成都的房价泡沫要比南京、杭州小的多。

目前,已经有数量可观的温州等地炒房客出现在成都,2004年,成都房价上涨17%,市区的一些精品楼盘每平方米均价上涨了1000元。2005年,尽管成都房价的快速上涨势头将会有所回落,但由于重庆房价一向以成都为“标高”,随着重庆房价的快速跟进,成都房价肯定会有所回应,成都和重庆在2005年极有可能联袂上演房市涨价“双城记”。

杭州——昂贵的天堂

有人称,浙江经济是“小狗经济”,身家数百万、甚至千万元的小老板几乎和钱塘江边的石块一样多。这些腰缠万贯的老板们自然不会忘记人间天堂、省会杭州――杭州50%以上商品房为非杭州的浙江人购买,杭州普通收入者根本买不起房,只能望房兴叹。

尽管当地政府出台了各种限制炒房的“新政”,但浙江高速发展的经济和杭州城市的大好“钱景”,杭州的地产泡沫最近几年仍会持续下去,和上海房市如影随形,一荣俱荣,一损俱损。

事实上,长沙和南昌也是上海房产开发商和上海异地房产投资者看重的重点中部城市之一。

2004年长沙商品房均价上涨11%,今年上涨幅度预计在9%-12%之间。

广州、深圳——房市常青树

在当今中国最具活力的长三角、环勃海、珠三角中,珠三角房价相对最低,比长三角大致低了20%,房价水平基本与当地居民收入水平、消费购买力相平衡。

据调查,上海外环内的投资性购房比例接近40%,杭州市区的投资性购房比例为32%左右,高居房价泡沫排行榜第3名。

厦门——东南炒房“热岛”

2004年5月,厦门房价出现历史上第一次下降,之后便开始了剧烈升降,其中,10月份比9月份跌了近900元,年终又涨至5100元以上的新高。

沈阳——东北潜力冠军

作为东北大开发最关键的主角城市之一,沈阳的房价比大连便宜的多,因此,值得异地投资者关注。

目前,沈阳市房价每平方米净利润基本是300元到500元,净资产收益率在10%-20%之间,而南方的某些城市每平方米收益率能达到50%。沈阳市商品房价格在全国沿海大城市中位居中下水平,在许多炒房客的眼中,沈阳楼市和武汉、重庆等城市一样,有相当大的升值空间。

作为珠三角的龙头,广州和深圳都有着不可限量的发展前景,不仅经济发展速度快,而且后劲足,这些因素都给当地房产打下了坚固的“底”。因此,在广州和深圳投资房产,泡沫相对较小,即使房产无法短期内大幅升值,其持续稳步上涨是很有保障的,是稳健投资的“常青树”。从这个意义上看,深圳和广州的房市像个优秀的马拉松选手,虽然速度没有短跑运动员快,但耐力好,能持久。

据调查,太原房市投资性购房的比例超过25%,超过20%的警戒线,这无疑给太原的房价带来了巨大的风险。由于目前太原房价绝对值并不算太高,所以在37大城市房价泡沫榜中位列第16位。但太原房市已经露出“险象”,2005年1月份,其商品住宅价格突然下降,降幅达到25.63%。因而,准备在太原买房的人,应当格外慎重,“持币观望”一段时间是个好选择。