资金清查明细表格汇总大全-审计工作底稿

财政专项资金审计工作底稿(精编)

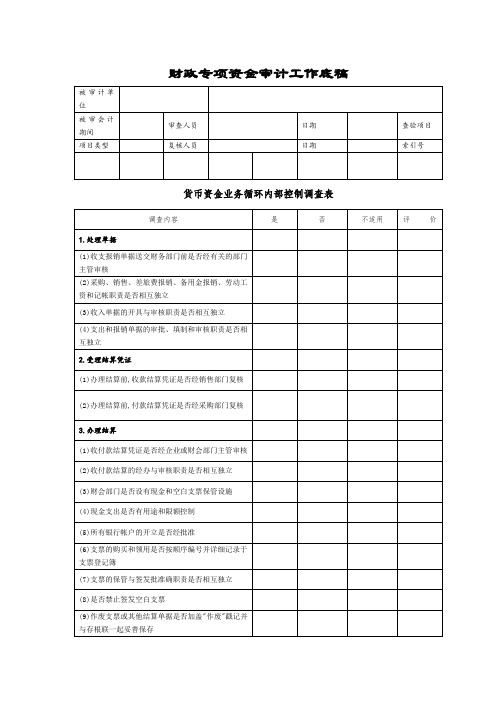

(5)所有银行帐户的开立是否经批准

(6)支的购买和领用是否按顺序编号并详细记录于支票登记簿

(7)支票的保管与签发批准确职责是否相互独立

(8)是否禁止签发空白支票

(9)作废支票或其他结算单据是否加盖"作废"戳记并与存根联一起妥善保存

(10)开具汇票、本票和信用证时是否有严格的审批程序

4.收付款项

(1)收付款后,收付报销单据是否加盖"收讫"或"付讫"日戳

(2)收入单据的开具与收款是否相机互独立

(3)支出和报销单据的填制与付款是否相互独立

5.财务处理

(1)货币资金收付的出纳、审核是否与记帐职责分离

(2)收云消雾散付款凭证是否连续编号

(3)记帐前,收款付款凭证和所附原始凭证是否经专人审核

(4)支出和报销单据的审批、填制和审核职责是否相互独立

2.受理结算凭证

(1)办理结算前,收款结算凭证是否经销售部门复核

(2)办理结算前,付款结算凭证是否经采购部门复核

3.办理结算

(1)收付款结算凭证是否经企业或财会部门主管审核

(2)收付款结算的经办与审核职责是否相互独立

(3)财会部门是否设有现金和空白支票保管设施

财政专项资金审计工作底稿

被审计单位

被审会计期间

审查人员

日期

查验项目

项目类型

复核人员

日期

索引号

货币资金业务循环内部控制调查表

调查内容

是

否

不适用

评价

1.处理单据

(1)收支报销单据送交财务部门前是否经有关的部门主管审核

(2)采购、销售、差旅费报销、备用金报销、劳动工资和记帐职责是否相互独立

审计工作底稿(模板)

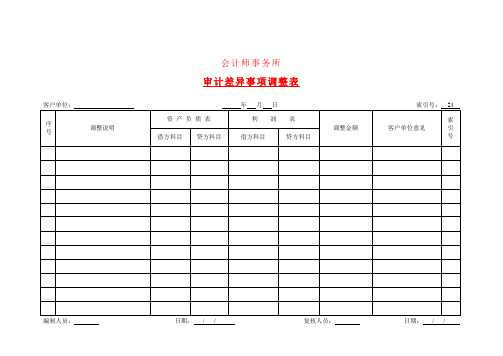

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

财政专项资金审计工作底稿

被审计单位

被审会计期间

审查人员

日期

பைடு நூலகம்查验项目

项目类型

复核人员

日期

索引号

货币资金业务循环内部控制调查表

调查内容

是

否

不适用

评价

1.处理单据

(1)收支报销单据送交财务部门前是否经有关的部门主管审核

(2)采购、销售、差旅费报销、备用金报销、劳动工资和记帐职责是否相互独立

(3)收入单据的开具与审核职责是否相互独立

(4)现金支出是否有用途和限额控制

(5)所有银行帐户的开立是否经批准

(6)支票的购买和领用是否按顺序编号并详细记录于支票登记簿

(7)支票的保管与签发批准确职责是否相互独立

(8)是否禁止签发空白支票

(9)作废支票或其他结算单据是否加盖"作废"戳记并与存根联一起妥善保存

(10)开具汇票、本票和信用证时是否有严格的审批程序

(4)收到现金或支票后是否立即送出纳入帐,并于当日或次日存入银行

(5)是否存在坐收坐支现象

(6)是否根据审核后的记帐凭证及时、完整的登记货币资金收付业务

(7)现金和银行存款日记帐与总帐是否每月末核对相符

(8)现金日记帐与库存现金是否每日核对

(9)是否由独立人员对现金进行不定期盘点,并与日记帐核对

(10)银行存款日记帐与银行对帐单是否定期核对,并编制银行存款调节表

4.收付款项

(1)收付款后,收付报销单据是否加盖"收讫"或"付讫"日戳

(2)收入单据的开具与收款是否相机互独立

(3)支出和报销单据的填制与付款是否相互独立

5.财务处理

(1)货币资金收付的出纳、审核是否与记帐职责分离

审计工作底稿汇总表

经审计,至2006年末,××(单位)有11辆小车未按规定入账(其中,市财政调拨的9辆、接受捐赠的2辆),价值为1,211,600元,另有5台电脑也未按规定入账,价值55,800元,形成账外资产,不符合《行政单位会计制度》第二十四条“接受捐赠的固定资产应当按照同类资产的市场价格或者有关凭据确定固定资产价值;无偿调入的固定资产,应当按估计价值记账”的规定。应尽快入账,避免国有资产流失。

2、财政、财务收支情况。

1999年10月至2006年12月收入总额为50,027,487.21元,其中:预算内收入48,167,487.21元,预算外收入1,860,000.00元;支出总额49,523,172.12元,其中:预算内支出47,449,578.84元,预算外支出2,073,593.28元;结余504,315.09元。

3、2005年3月,接受××(单位)赞助二辆面包车,价值105,600元。违反了《中共中央办公厅、国务院〈关于坚决制止乱收费乱罚款和各种摊派的决定〉》第四条“......,任何地方,部门不得以赞助,捐赠等名义变相向行政事业单位,企业和个人摊派......”的规定。

见底稿×号

见底稿×号

见底稿×号

制表人

×××

时间

共3页第2页

审计工作底稿汇总表(范本)

审计项目

审计报告所列审计事项

对应底稿

索引号

4、库存现金超限额。

2006年1月,以发放单位春节福利为名,支取现金100,000元作为库存现金,用于单位日常开支,至审计时,库存现金54,864元,其余为借条。违反了《中国人民银行关于印发〈现金管理暂行条例实施细则〉的通知》(银发[1988]第288号)第五条“开户银行根据实际需要,原则上以开户单位3-5天的日常零星开支所需核定库存现金限额。边远地区和交通不发达地区的开户单位的库存现金,可以适当放宽,但最多不得超过15天的日常零星开支”的规定。

资金审计工作底稿(精编)

(1)收付款后,收付报销单据是否加盖"收讫"或"付讫"日戳

(2)收入单据的开具与收款是否相机互独立

(3)支出和报销单据的填制与付款是否相互独立

5.财务处理

(1)货币资金收付的出纳、审核是否与记帐职责分离

(2)收云消雾散付款凭证是否连续编号

(3)记帐前,收款付款凭证和所附原始凭证是否经专人审核

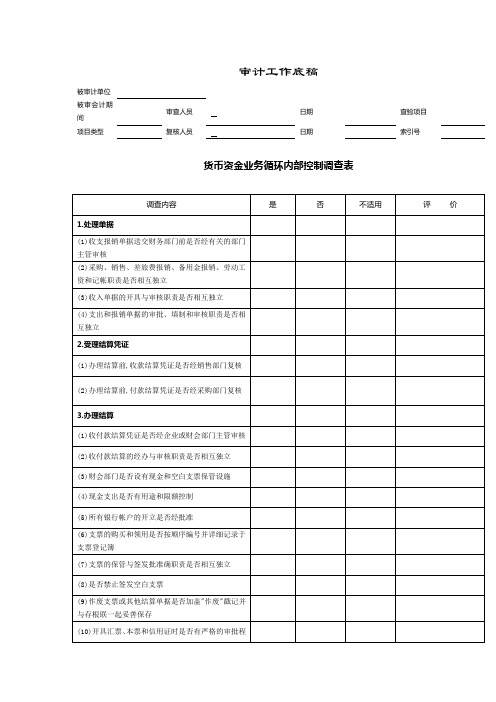

审计工作底稿

被审计单位

被审会计期间审查人员ຫໍສະໝຸດ 日期查验项目项目类型

复核人员

日期

索引号

货币资金业务循环内部控制调查表

调查内容

是

否

不适用

评价

1.处理单据

(1)收支报销单据送交财务部门前是否经有关的部门主管审核

(2)采购、销售、差旅费报销、备用金报销、劳动工资和记帐职责是否相互独立

(3)收入单据的开具与审核职责是否相互独立

(4)现金支出是否有用途和限额控制

(5)所有银行帐户的开立是否经批准

(6)支票的购买和领用是否按顺序编号并详细记录于支票登记簿

(7)支票的保管与签发批准确职责是否相互独立

(8)是否禁止签发空白支票

(9)作废支票或其他结算单据是否加盖"作废"戳记并与存根联一起妥善保存

(10)开具汇票、本票和信用证时是否有严格的审批程序

(4)支出和报销单据的审批、填制和审核职责是否相互独立

2.受理结算凭证

(1)办理结算前,收款结算凭证是否经销售部门复核

(2)办理结算前,付款结算凭证是否经采购部门复核

3.办理结算

(1)收付款结算凭证是否经企业或财会部门主管审核

(2)收付款结算的经办与审核职责是否相互独立

资金审计工作底稿(精编)

(5)所有银行帐户的开立是否经批准

(6)支票的购买和领用是否按顺序编号并详细记录于支票登记簿

(7)支票的保管与签发批准确职责是否相互独立

(8)是否禁止签发空白支票

(9)作废支票或其他结算单据是否加盖"作废"戳记并与存根联一起妥善保存

(10)开具汇票、本票和信用证时是否有严格的审批程序

(11)编制银行存款余额调节表是否现金保管和记录现金日记帐和银行存款日记帐职责分离

调查结论(只能由审计人员填写):

1、经调查和简易测试后,认为该循环内部控制可信赖程度为:

高()

中()

低()

2、该循环是否需要进一步作符合性测试:

是()

否()

4.收付款项

(1)收付款后,收付报销单据是否加盖"收讫"或"付讫"日戳

(2)收入单据的开具与收款是否相机互独立

(3)支出和报销单据的填制与付款是否相互独立

5.财务处理

(1)货币资金收付的出纳、审核是否与记帐职责分离

(2)收云消雾散付款凭证是否连续编号

(3)记帐前,收款付款凭证和所附原始凭证是否经专人审核

审计工作底稿

被审计单位

被审会计期间

审查人员

日期

查验项目

项目类型

复核人员

日期

索引号

货币资金业务循环内部控制调查表

调查内容

是

否

不适用

评价

1.处理单据

(1)收支报销单据送交财务部门前是否经有关的部门主管审核

(2)采购、销售、差旅费报销、备用金报销、劳动工资和记帐职责是否相互独立

(3)收入单据的开具与审核职责是否相互独立

专项资金到位审计工作底稿

专项资金到位工作底稿

某某县财政局文件《关于某某县20XX年棚户区配套基础设施建设中央基建投资支出预算的通知》(财预字(20XX]XX 号),下达某某县20XX年棚户区配套基础设施建设项目中央基建投资支出预算资金2250万元

某某县财政局文件《关于某某县20XX年棚户区配套基础设施建设项目县级自筹资金指标的通知》(曲财预字(2023]481号),下达某某县20XX年棚户区配套基础设施建设项目县级自筹资金250万元。

项目概算资金2500万元,其中:中央基建投资支出预算资金2250万元、地方配套资金250万元;

1、2017年7月某某财政转入中央基建投资支出预算资金22,500,000.00元

2、2023年10月某某财政转入某某县级自筹资金资金

2,500,000.00元

截止审计日2023年3月31日项目拨入资金算到位资金25,000,000.00元,资金到位率IOo%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号索引号底稿名称 (打印底稿数为:3)打印111F1短期借款审计程序表1 112F1-1短期借款审定表1 113F1-2短期借款检查情况表1 114F2应付票据审计程序表

115F2-1应付票据审定表

116F2-2应付票据余额明细表

117F3应付账款审计程序表

118F3-1应付账款审定表

119F3-2应付账款余额明细表

120F3-3应付账款函询情况表

121F4预收账款审计程序表

122F4-1预收账款审定表

123F4-2预收账款余额明细表

124F5代销商品款审计程序表

125F5-1代销商品款审定表

126F6应付工资审计程序表

127F6-1应付工资审定表

128F6-2应付工资检查情况表

129F7应付福利费审计程序表

130F7-1应付福利费审定表

131F8应付股利审计程序表

132F8-1应付股利审定表

133F8-2应付股利余额明细表

134F9未交税金审计程序表

135F9-1未交税金审定表

136F9-2未交税金余额明细表

137F9-3增值税、营业税及附加计算检查表

138F10其他未交款审计程序表

139F10-1其他未交款审定表

140F10-2其他未交款余额明细表

141F11其他应付款审计程序表

142F11-1其他应付款审定表

143F11-2其他应付款余额明细表

144F12预提费用审计程序表

145F12-1预提费用审定表

146F13待转资产价值审计程序表

147F13-1待转资产价值审定表

148F14预计负债审计程序表

149F14-1预计负债审定表

150F15一年内到期的长期负债审计程序表

151F15-1一年内到期的长期负债审定表

152F16其他流动负债审计程序表

153D16-1其他流动负债审定表

154G1长期借款审计程序表

155G1-1长期借款审定表

序号索引号底稿名称 (打印底稿数为:3)打印156G2应付债券审计程序表

157G2-1应付债券审定表

158G3长期应付款审计程序表

159G3-1长期应付款审定表

160G4专项应付款审计程序表

161G4-1专项应付款审定表

162G5其他长期负债审计程序表

163G5-1其他长期负债审定表

164G6递延税款贷项审计程序表

165G6-1递延税款贷项审定表

结束名称结束打印。