应收款项周转率、存货周转率等常见财务指标解读

财务分析中的关键指标和比率解读

财务分析中的关键指标和比率解读在财务分析中,关键指标和比率是评估和解读一个企业或组织财务状况的重要工具。

通过对这些指标和比率的分析,可以帮助投资者、管理层和其他利益相关者判断企业的健康程度、盈利能力和风险水平。

本文将介绍一些常见的财务指标和比率,并对其解读进行详细探讨。

1. 人均销售额人均销售额是指企业每个员工所负责的销售额。

这一指标可以帮助判断企业的销售效率和员工的生产力水平。

较高的人均销售额可能意味着企业的销售策略和市场定位较为成功,同时也反映了企业在产品或服务方面的竞争力。

2. 资产周转率资产周转率是衡量企业资产利用效率的指标,其计算公式为:销售收入除以平均资产总额。

资产周转率越高,表示企业对其资产的利用程度越高,相对应的,资产负债表上的资产处于更高的周转速度。

较高的资产周转率通常意味着企业在运营方面更加高效。

3. 负债比率负债比率是衡量企业负债水平的指标,其计算公式为:总负债除以总资产。

负债比率高的企业意味着其债务偿还能力相对较低,可能面临较大的财务风险。

然而,负债比率较低的企业可能过度保守,未能充分利用债务融资的优势来获取更多的资本。

4. 净利润率净利润率是衡量企业盈利能力的指标,其计算公式为:净利润除以销售收入。

净利润率越高,表示企业在每个销售额上获得的净利润越多,企业的盈利能力相对较强。

5. 应收账款周转率应收账款周转率是衡量企业收款效率的指标,其计算公式为:销售收入除以平均应收账款余额。

应收账款周转率越高,表示企业能够更快地收回应收款项,具有更好的现金流管理能力。

6. 存货周转率存货周转率是衡量企业存货管理效率的指标,其计算公式为:销售成本除以平均存货余额。

存货周转率越高,表示企业能够更快地将存货转化为销售收入,具有更好的库存管理能力。

7. 财务杠杆比率财务杠杆比率是衡量企业债务水平和偿债能力的指标,其计算公式为:资产总额除以股东权益。

财务杠杆比率高的企业意味着其债务相对较高,风险也相对较大。

关于应收账款周转率存货周转率分析的思考

关于应收账款周转率存货周转率分析的思考应收账款周转率和存货周转率是企业用来评估和分析财务健康状况和经营效益的两个重要指标。

下面从几个方面对这两个指标进行思考和分析。

1.应收账款周转率应收账款周转率是指企业在一定期间内,应收账款的收回情况。

这个指标能够反映出企业的资金回收速度,也能够反映出企业与客户之间的信用关系。

通常来说,应收账款周转率越高,说明企业的资金回收速度越快,客户的付款速度越快,公司的资金利用率也越高。

然而,应收账款周转率过高也可能意味着公司过于严格的信用政策,可能会导致客户的转向其他竞争对手。

2.存货周转率存货周转率是指企业在一定期间内,存货的销售情况。

这个指标能够反映出企业经营活动的效率和运营风险。

通常来说,存货周转率越高,说明企业的销售速度越快,存货资金占用时间越短,公司的资金利用率也越高。

然而,存货周转率过高也可能意味着公司销售渠道过于紧张或者库存管理不善,可能会导致缺货和错失商机。

以上是两个指标的基本意义和含义,接下来我们可以从不同的角度对这两个指标进行更深入的思考和分析。

1.跨行业比较不同行业的企业可能会有不同的应收账款周转率和存货周转率。

例如,对于批发和零售业来说,应收账款周转率可能相对较高,因为客户大多是通过赊销来购买商品,但存货周转率可能相对较低,因为需要保持一定的库存量以满足客户的需求。

而对于制造业来说,应收账款周转率可能相对较低,因为客户一般需要在订单交付后才进行付款,但存货周转率可能相对较高,因为需要保持较低的库存水平以减少资金占用。

2.时间序列分析通过比较不同期间的应收账款周转率和存货周转率,可以观察到企业经营活动的变化趋势。

如果应收账款周转率和存货周转率呈现上升趋势,说明企业的经营活动效率逐步提高;如果呈现下降趋势,可能说明企业的经营活动效率出现问题或者经营手段发生了变化。

通过时间序列分析,企业可以针对问题进行调整和改进。

3.与行业平均水平比较将企业的应收账款周转率和存货周转率与同行业的平均水平进行比较,可以了解到企业在行业中的地位和竞争力。

体现公司运营能力的财务指标

体现公司运营能力的财务指标

体现公司运营能力的财务指标主要有以下几个方面:

1.存货周转率:用于衡量公司存货管理效率,即存货周转期越

短,运营能力越强。

2.应收账款周转率:用于衡量公司应收账款的回收速度,即应收

账款周转期越短,运营能力越强。

3.营业周期:指的是从取得存货开始到销售存货并收回现金为止

的这段时间,营业周期越短,说明公司运营能力越强。

4.流动资产周转率:用于衡量公司流动资产的使用效率,即流动

资产周转率越高,运营能力越强。

5.总资产周转率:用于衡量公司全部资产的利用效率,即总资产

周转率越高,运营能力越强。

这些财务指标能够反映公司的运营能力,是投资者、债权人等利益相关者非常关注的指标。

通过对这些财务指标的分析,可以帮助利益相关者更好地了解公司的经营状况和财务状况,从而做出更明智的决策。

四大财务分析指标

四大财务分析指标财务分析是企业管理中非常重要的一环,通过对企业财务数据的分析,可以评估企业的经营状况、财务健康程度以及未来发展潜力。

在财务分析中,有四个关键的指标被广泛应用,它们分别是盈利能力指标、偿债能力指标、运营能力指标和成长能力指标。

下面将详细介绍这四大财务分析指标。

一、盈利能力指标盈利能力指标主要用于评估企业的盈利能力和利润水平。

以下是几个常用的盈利能力指标:1. 毛利率:毛利率是指企业销售商品或提供服务后,减去直接成本后所剩下的毛利润与销售收入的比率。

毛利率高表示企业能够有效地控制成本,提高盈利能力。

2. 净利润率:净利润率是指企业净利润与销售收入的比率。

净利润率高表示企业在销售过程中能够有效地控制各项费用,实现更高的净利润。

3. 营业利润率:营业利润率是指企业营业利润与销售收入的比率。

营业利润率高表示企业在经营过程中能够有效地控制各项费用,实现更高的盈利能力。

二、偿债能力指标偿债能力指标主要用于评估企业偿还债务的能力和财务稳定性。

以下是几个常用的偿债能力指标:1. 流动比率:流动比率是指企业流动资产与流动负债的比率。

流动比率高表示企业有足够的流动资金来偿还短期债务,具有较好的偿债能力。

2. 速动比率:速动比率是指企业流动资产减去存货后与流动负债的比率。

速动比率高表示企业在偿还债务时不依赖于存货,具有更高的偿债能力。

3. 资产负债率:资产负债率是指企业总负债与总资产的比率。

资产负债率低表示企业负债较少,具有较好的财务稳定性。

三、运营能力指标运营能力指标主要用于评估企业运营效率和资金利用效率。

以下是几个常用的运营能力指标:1. 应收账款周转率:应收账款周转率是指企业销售收入与平均应收账款的比率。

应收账款周转率高表示企业能够快速回收应收账款,提高资金利用效率。

2. 存货周转率:存货周转率是指企业销售成本与平均存货的比率。

存货周转率高表示企业能够快速销售存货,减少库存积压,提高运营效率。

3. 总资产周转率:总资产周转率是指企业销售收入与平均总资产的比率。

各财务指标的健康标准

各财务指标的健康标准不同的财务指标有不同的健康标准,以下是一些常见的财务指标及其健康标准:1. 流动比率:流动比率=流动资产/流动负债。

它用于衡量公司的偿还债务的能力,比率越高,说明企业资产的变现能力越强,短期偿债能力越强。

一般情况下,流动比率在2:1左右视为健康标准。

2. 速动比率:速动比率=速动资产/流动负债。

它是衡量公司流动资产中可以立即变现用于偿还流动负债的能力。

一般情况下,速动比率在1:1左右视为健康标准。

3. 应收账款周转率:应收账款周转率=赊销收入净额/应收账款平均余额。

它用于衡量公司收回应收账款的效率,数值越高,说明公司收账速度越快。

一般情况下,应收账款周转率在5次以上视为健康标准。

4. 存货周转率:存货周转率=销售成本/存货平均余额。

它用于衡量公司销售存货的效率,数值越高,说明公司存货周转速度越快。

一般情况下,存货周转率在3次以上视为健康标准。

5. 流动资产周转率:流动资产周转率=销售收入/流动资产平均余额。

它用于衡量公司流动资产的利用效率,数值越高,说明公司流动资产周转速度越快。

一般情况下,流动资产周转率在1次以上视为健康标准。

6. 总资产周转率:总资产周转率=销售收入/总资产平均余额。

它用于衡量公司总资产的利用效率,数值越高,说明公司总资产周转速度越快。

一般情况下,总资产周转率在1次以上视为健康标准。

7. 资产负债率:资产负债率=总负债/总资产。

它用于衡量公司的负债水平,数值越高,说明公司的负债越高。

一般情况下,资产负债率在40%-60%之间视为健康标准。

8. 净利润率:净利润率=净利润/销售收入。

它用于衡量公司的盈利能力,数值越高,说明公司的盈利能力越强。

一般情况下,净利润率在5%-10%之间视为健康标准。

9. 现金流量比率:现金流量比率=经营现金流量净额/流动负债。

它用于衡量公司现金流入对偿还流动负债的保障程度,数值越高,说明公司的现金流入越能够保障流动负债的偿还。

一般情况下,现金流量比率在70%以上视为健康标准。

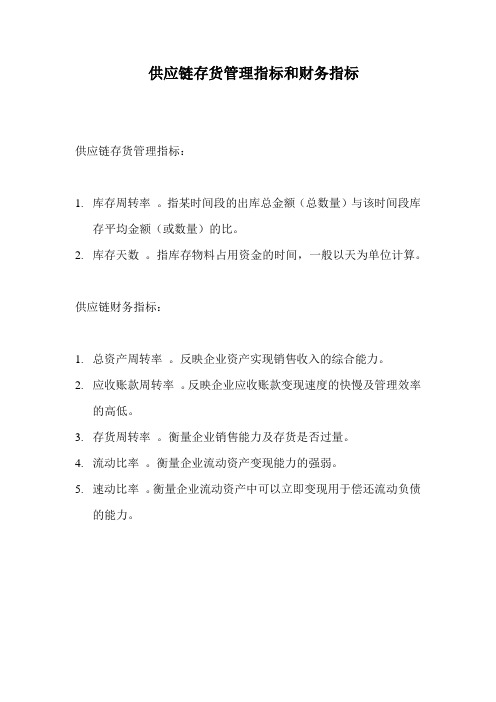

供应链存货管理指标和财务指标

供应链存货管理指标和财务指标

供应链存货管理指标:

1.库存周转率。

指某时间段的出库总金额(总数量)与该时间段库

存平均金额(或数量)的比。

2.库存天数。

指库存物料占用资金的时间,一般以天为单位计算。

供应链财务指标:

1.总资产周转率。

反映企业资产实现销售收入的综合能力。

2.应收账款周转率。

反映企业应收账款变现速度的快慢及管理效率

的高低。

3.存货周转率。

衡量企业销售能力及存货是否过量。

4.流动比率。

衡量企业流动资产变现能力的强弱。

5.速动比率。

衡量企业流动资产中可以立即变现用于偿还流动负债

的能力。

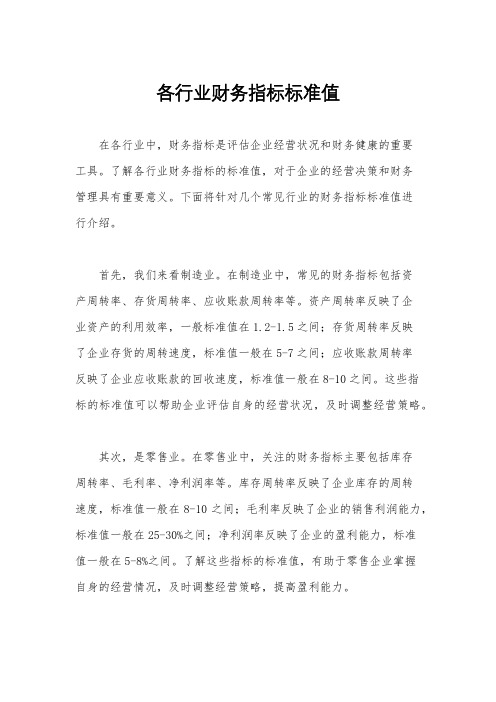

各行业财务指标标准值

各行业财务指标标准值在各行业中,财务指标是评估企业经营状况和财务健康的重要工具。

了解各行业财务指标的标准值,对于企业的经营决策和财务管理具有重要意义。

下面将针对几个常见行业的财务指标标准值进行介绍。

首先,我们来看制造业。

在制造业中,常见的财务指标包括资产周转率、存货周转率、应收账款周转率等。

资产周转率反映了企业资产的利用效率,一般标准值在1.2-1.5之间;存货周转率反映了企业存货的周转速度,标准值一般在5-7之间;应收账款周转率反映了企业应收账款的回收速度,标准值一般在8-10之间。

这些指标的标准值可以帮助企业评估自身的经营状况,及时调整经营策略。

其次,是零售业。

在零售业中,关注的财务指标主要包括库存周转率、毛利率、净利润率等。

库存周转率反映了企业库存的周转速度,标准值一般在8-10之间;毛利率反映了企业的销售利润能力,标准值一般在25-30%之间;净利润率反映了企业的盈利能力,标准值一般在5-8%之间。

了解这些指标的标准值,有助于零售企业掌握自身的经营情况,及时调整经营策略,提高盈利能力。

再者,是服务业。

在服务业中,关注的财务指标包括资产负债率、流动比率、速动比率等。

资产负债率反映了企业资产和负债的比例,标准值一般在60-70%之间;流动比率反映了企业流动资产与流动负债的比例,标准值一般在1.5-2之间;速动比率反映了企业速动资产与流动负债的比例,标准值一般在1-1.5之间。

了解这些指标的标准值,有助于服务业企业评估自身的偿债能力和流动性,做出合理的财务决策。

最后,是科技行业。

在科技行业中,财务指标的标准值也是至关重要的。

关注的指标包括研发支出占比、营业利润率、净利润率等。

研发支出占比反映了企业对研发的投入程度,标准值一般在5-10%之间;营业利润率反映了企业的经营盈利能力,标准值一般在15-20%之间;净利润率反映了企业的盈利能力,标准值一般在10-15%之间。

了解这些指标的标准值,有助于科技企业评估自身的盈利能力和研发投入情况,制定合理的财务战略。

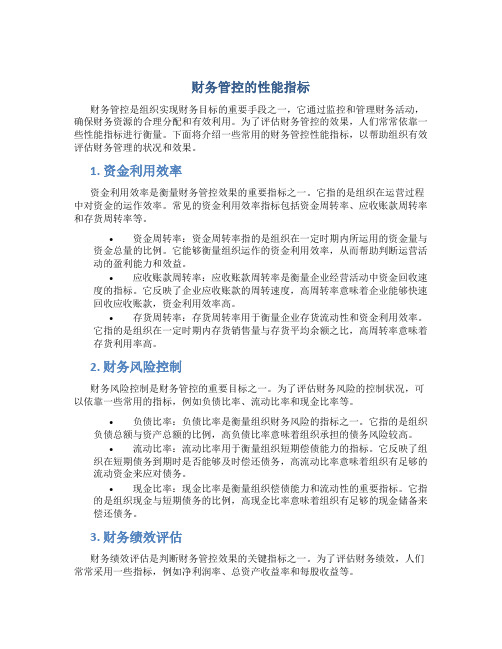

财务管控的性能指标

财务管控的性能指标财务管控是组织实现财务目标的重要手段之一,它通过监控和管理财务活动,确保财务资源的合理分配和有效利用。

为了评估财务管控的效果,人们常常依靠一些性能指标进行衡量。

下面将介绍一些常用的财务管控性能指标,以帮助组织有效评估财务管理的状况和效果。

1. 资金利用效率资金利用效率是衡量财务管控效果的重要指标之一。

它指的是组织在运营过程中对资金的运作效率。

常见的资金利用效率指标包括资金周转率、应收账款周转率和存货周转率等。

•资金周转率:资金周转率指的是组织在一定时期内所运用的资金量与资金总量的比例。

它能够衡量组织运作的资金利用效率,从而帮助判断运营活动的盈利能力和效益。

•应收账款周转率:应收账款周转率是衡量企业经营活动中资金回收速度的指标。

它反映了企业应收账款的周转速度,高周转率意味着企业能够快速回收应收账款,资金利用效率高。

•存货周转率:存货周转率用于衡量企业存货流动性和资金利用效率。

它指的是组织在一定时期内存货销售量与存货平均余额之比,高周转率意味着存货利用率高。

2. 财务风险控制财务风险控制是财务管控的重要目标之一。

为了评估财务风险的控制状况,可以依靠一些常用的指标,例如负债比率、流动比率和现金比率等。

•负债比率:负债比率是衡量组织财务风险的指标之一。

它指的是组织负债总额与资产总额的比例,高负债比率意味着组织承担的债务风险较高。

•流动比率:流动比率用于衡量组织短期偿债能力的指标。

它反映了组织在短期债务到期时是否能够及时偿还债务,高流动比率意味着组织有足够的流动资金来应对债务。

•现金比率:现金比率是衡量组织偿债能力和流动性的重要指标。

它指的是组织现金与短期债务的比例,高现金比率意味着组织有足够的现金储备来偿还债务。

3. 财务绩效评估财务绩效评估是判断财务管控效果的关键指标之一。

为了评估财务绩效,人们常常采用一些指标,例如净利润率、总资产收益率和每股收益等。

•净利润率:净利润率是衡量企业盈利能力的重要指标。

四大财务分析指标

四大财务分析指标财务分析是对公司财务状况进行评估和解读的过程,它可以匡助投资者、管理层和其他利益相关者更好地了解公司的经营状况和潜在风险。

在财务分析中,有四个主要的财务指标被广泛使用,它们被称为四大财务分析指标。

这四个指标分别是盈利能力指标、偿债能力指标、运营能力指标和市场价值指标。

下面将详细介绍每一个指标的计算方法和意义。

一、盈利能力指标盈利能力指标用于衡量公司的盈利能力和利润水平。

常用的盈利能力指标包括毛利率、净利率和每股收益。

1. 毛利率:毛利率是指公司销售商品或者提供服务后所剩下的利润与销售额之比。

计算公式为:毛利率 = (销售收入 - 销售成本) / 销售收入。

毛利率越高,说明公司的盈利能力越强。

2. 净利率:净利率是指公司净利润与销售额之比。

计算公式为:净利率 = 净利润 / 销售收入。

净利率反映了公司在销售商品或者提供服务后的净利润水平,净利率越高,说明公司的盈利能力越好。

3. 每股收益:每股收益是指公司每股普通股的净利润。

计算公式为:每股收益= 净利润 / 普通股总数。

每股收益是投资者关注的重要指标之一,它反映了公司每股股票的盈利能力。

二、偿债能力指标偿债能力指标用于评估公司的债务偿还能力和财务稳定性。

常用的偿债能力指标包括流动比率、速动比率和负债比率。

1. 流动比率:流动比率是指公司流动资产与流动负债之比,用于衡量公司短期偿债能力。

计算公式为:流动比率 = 流动资产 / 流动负债。

流动比率越高,说明公司有足够的流动资产来偿还短期债务。

2. 速动比率:速动比率是指公司流动资产中的快速可变现资产与流动负债之比,用于评估公司在没有存货的情况下偿债能力。

计算公式为:速动比率 = (流动资产 - 存货) / 流动负债。

速动比率越高,说明公司在没有存货的情况下也有足够的资金来偿还债务。

3. 负债比率:负债比率是指公司负债总额与资产总额之比,用于评估公司的财务稳定性。

计算公式为:负债比率 = 负债总额 / 资产总额。

财务指标说明

负债总额/资产总额*100%

8.已获利息倍数

衡量公司支付利息的能力

息税前利润/利息费用

四、盈利能力财务指标

9.毛利率

衡量每一元销售收入中毛利所占的百分比

(营业收入-营业成本)/营业收入*100%

10.净利率

衡量每一元销售收入中净利所占的百分比

14.营业收入现金含量比衡 Nhomakorabea销售商品或提供劳务创造现金流的能力

经营活动产生的现金流量净额/营业收入*100%

五、成长能力财务指标

15.营业收入增长率

衡量营业收入的增减变动情况

(本期营业收入/上期同期营业收入-1)*100%

16.净资产收益率增长率

衡量净资产收益率的增减变动情况

(本期摊薄净资产收益率/上年同期摊薄净资产收益率-1)*100%

:财务指标说明

指标

指标描述

计算公式

一、流动性财务指标

1.流动比率

衡量公司支付其短期债务的能力

流动资产/流动负债

2.速动比率

衡量公司支付其短期债务的能力

(流动资产-存货净额)/流动负债

3.经营现金流比率

衡量公司支付其流动负债的能力

经营活动产生的现金流量净额/流动负债

二、资产管理财务指标

4.存货周转率

衡量公司存货的管理水平和流动性

营业成本/[(期初存货净额+期末存货净额)/2]

5.应收账款周转率

衡量公司从获得应收帐款的权利到收回款项、变成现金所需要的时间

营业收入/[(期初应收账款净额+期末应收账款净额)/2]

6.总资产周转率

衡量使用总资产生成销售的效率

财务业务指标

财务业务指标财务业务指标是用来评估公司的财务状况和业务表现的重要工具。

它包括了各种指标和比率,用于衡量公司的盈利能力、偿债能力、运营效率和市场竞争力等方面。

下面是一些常用的财务业务指标。

一、盈利能力指标1. 净利润:净利润是指公司在一定时期内所获得的收益减去全部成本和费用后的余额。

净利润是评估公司盈利能力的最基本指标。

2. 毛利率:毛利率是指公司销售收入中去除成本的部分与销售收入的百分比。

毛利率高表示公司能够在成本控制方面做得很好。

3. 营业利润率:营业利润率是指公司营业利润与销售收入的百分比。

营业利润率的增加意味着公司在管理和运营方面的效率提高。

二、偿债能力指标1. 流动比率:流动比率是指公司流动资产与流动负债的比率。

流动比率高表示公司能够快速偿还短期债务。

2. 速动比率:速动比率是指公司流动资产减去存货后与流动负债的比率。

速动比率考虑到了存货转化为现金的时间,更能反映公司的偿债能力。

3. 负债比率:负债比率是指公司总负债与总资产的比率。

负债比率高可能表示公司负债过高,风险较大。

三、运营效率指标1. 应收账款周转率:应收账款周转率是指公司销售收入与应收账款的比率。

应收账款周转率的提高意味着公司能够更快地收回账款。

2. 存货周转率:存货周转率是指公司销售成本与平均存货的比率。

存货周转率越高,公司的资金周转越快。

3. 资产周转率:资产周转率是指公司销售收入与平均总资产的比率。

资产周转率高表示公司能够更有效地利用资产。

四、市场竞争力指标1. 市盈率:市盈率是指公司股票的市场价格与每股收益的比率。

市盈率高可能表示市场对公司未来收益的预期较高。

2. 市净率:市净率是指公司股票的市场价格与每股净资产的比率。

市净率越低,说明公司的市值与净资产之间的关系越好。

3. ROE:ROE是指股东权益回报率,即净利润与股东权益的比率。

ROE高表示公司对股东投资的回报能力较强。

以上仅是一些常用的财务业务指标,每个行业和每家公司的财务状况不一样,选择合适的指标和比率来评估公司的财务业务表现非常重要。

应收款项周转率、存货周转率等常见财务指标解读

Building industry opens up new world of entrepreneurial struggle to build a three provinces of regional central cities--in the Communist x counties the six plenary session members and comrades: today, I was commissioned by the County party Committee Standing Committee, reports to the General Assembly. Consideration of all members and alternates, and comrades attending advice. A, and this year yilai of work recalled this year yilai, in municipal of right led Xia, County solidarity led County people, to science development views for guide, to good activities for mainline, according to "a city four modernizations three more" of development thought, concentrated poly force, work hard, political, and economic, and culture, and social and party of construction are made has new progress, County rendering out wind fresh are, and career prosperity, and social settled, and people mind into of good situation. (A) facilitating the construction of the project. Firmly establish the "scratch project is economic, grasping development project is to hold" philosophy, to extraordinary efforts to promoting the construction of key projects. Plot 108 key projects for the year, with a total investment of 29.3 billion yuan, iron plate, Josh stone cement waste heat power generation and 13 projects completed, worship of 1.2 million tons of pellets, Hua Yu 80,000 sets of grandparent chicken farming, 47 projects under construction, completed investment of 3.95 billion yuan, annual plan of 69.3%. The first half of the County's gross domestic product is expected to reached 8.5 billion yuan, and total revenue of 943 million Yuan. (B) structural adjustment achieved remarkable results. Actively transforming the pattern of economic development, industrial ecology, and agricultural modernization and industrialization of services. High x-County • Tin iron circular economy demonstration area, and further expand economic development zone Jing Dian recycle economy ecology industry Park, Park,circular economy and rapid economic development. Focus more on the dialectical relationship between development and environmental protection, energy saving and emission reduction projects play an important role. Vigorously developing agriculture, ecological agriculture, agriculture, modern agricultural clearing along the River Promenade begins to take shape. Key tourism projects is going well, WA Palace area was named "top ten most influential cultural relics in Hebei province landscape". Develop new services, and services with new developments. (C) urban-rural integration process. Promoting "three-year difference" campaign, battle of two large demolition completed 32 days of 530,000 square meters, exceeded the annual Task 7 months in advance. General big building jiangjun road, bridge and highway bridges, the green heart of the city and other urban construction projects, and focus on building new countryside and new housing model villages, urban and rural areas improve. Highway opened to traffic, Liu Zhang, Qing LAN high-speed x-County section completed by the end of August. Urban and rural率越高表明:(1)收帐迅速,账龄较短;(2)资产流动性强,短期偿债能力强;(3)可以减少收帐费用和坏帐损失,从而相对增加企业流动资产的投资收益。

主要财务指标分析(杜邦体系)

主要财务指标分析(杜邦体系)主要财务指标分析(杜邦体系)引言概述:主要财务指标是评估企业财务状况和经营绩效的重要工具。

杜邦体系是一种常用的财务指标分析方法,通过将财务指标分解为不同的组成部分,帮助分析师深入了解企业的盈利能力、资产利用效率和财务杠杆等方面的情况。

本文将从五个方面介绍主要财务指标的分析方法和意义。

一、盈利能力分析:1.1 净利润率:净利润率是企业净利润与营业收入的比率。

通过分析净利润率,我们可以了解企业在销售产品或提供服务后的盈利能力。

1.2 毛利率:毛利率是企业销售商品或提供服务后的销售收入与成本的比率。

毛利率的分析可以帮助我们了解企业的销售策略和成本控制能力。

1.3 资本回报率:资本回报率是企业净利润与资产总额的比率。

资本回报率的分析可以帮助我们了解企业资本运作的效率和盈利能力。

二、资产利用效率分析:2.1 总资产周转率:总资产周转率是企业销售收入与资产总额的比率。

通过分析总资产周转率,我们可以了解企业资产的利用效率。

2.2 存货周转率:存货周转率是企业销售成本与存货的比率。

存货周转率的分析可以帮助我们了解企业的库存管理和销售能力。

2.3 应收账款周转率:应收账款周转率是企业销售收入与应收账款的比率。

应收账款周转率的分析可以帮助我们了解企业的收款能力和风险。

三、财务杠杆分析:3.1 资本结构比率:资本结构比率是企业长期负债与资本总额的比率。

通过分析资本结构比率,我们可以了解企业的财务杠杆水平。

3.2 财务杠杆倍数:财务杠杆倍数是企业总资产与股东权益的比率。

财务杠杆倍数的分析可以帮助我们了解企业的财务风险和杠杆效应。

3.3 利息保障倍数:利息保障倍数是企业息税前利润与利息支出的比率。

利息保障倍数的分析可以帮助我们了解企业偿付债务的能力。

四、现金流量分析:4.1 经营活动现金流量比率:经营活动现金流量比率是经营活动现金流量净额与净利润的比率。

通过分析经营活动现金流量比率,我们可以了解企业的现金流量状况。

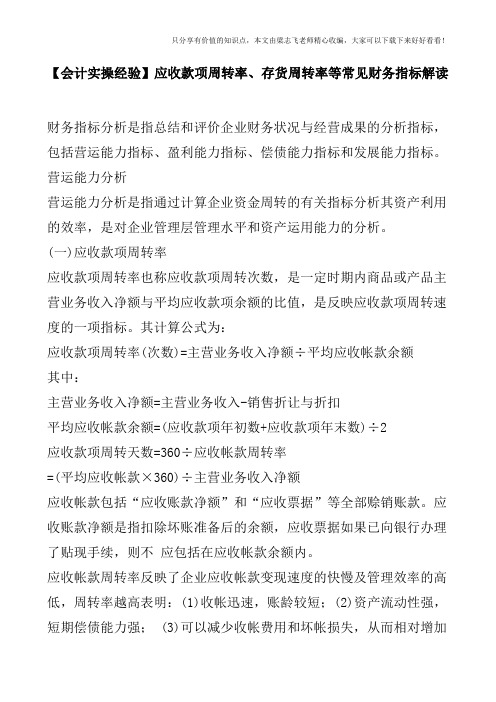

【会计实操经验】应收款项周转率、存货周转率等常见财务指标解读

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!【会计实操经验】应收款项周转率、存货周转率等常见财务指标解读

财务指标分析是指总结和评价企业财务状况与经营成果的分析指标,包括营运能力指标、盈利能力指标、偿债能力指标和发展能力指标。

营运能力分析

营运能力分析是指通过计算企业资金周转的有关指标分析其资产利用的效率,是对企业管理层管理水平和资产运用能力的分析。

(一)应收款项周转率

应收款项周转率也称应收款项周转次数,是一定时期内商品或产品主营业务收入净额与平均应收款项余额的比值,是反映应收款项周转速度的一项指标。

其计算公式为:

应收款项周转率(次数)=主营业务收入净额÷平均应收帐款余额

其中:

主营业务收入净额=主营业务收入-销售折让与折扣

平均应收帐款余额=(应收款项年初数+应收款项年末数)÷2

应收款项周转天数=360÷应收帐款周转率

=(平均应收帐款×360)÷主营业务收入净额

应收帐款包括“应收账款净额”和“应收票据”等全部赊销账款。

应收账款净额是指扣除坏账准备后的余额,应收票据如果已向银行办理了贴现手续,则不应包括在应收帐款余额内。

应收帐款周转率反映了企业应收帐款变现速度的快慢及管理效率的高低,周转率越高表明:(1)收帐迅速,账龄较短;(2)资产流动性强,短期偿债能力强; (3)可以减少收帐费用和坏帐损失,从而相对增加。

财务分析指标汇总

财务分析指标汇总一、财务分析概述财务分析是通过对企业的财务数据进行定量和定性的分析,以评估企业的财务状况和经营绩效,为决策提供依据。

财务分析指标是财务分析的重要工具,通过对企业的财务指标进行汇总和分析,可以更全面地了解企业的财务状况和经营情况。

二、财务分析指标汇总1. 偿债能力指标偿债能力指标主要用于评估企业偿还债务的能力,包括流动比率、速动比率、利息保障倍数等。

根据企业提供的财务数据,计算得出如下偿债能力指标:- 流动比率:流动资产 / 流动负债- 速动比率:(流动资产 - 存货) / 流动负债- 利息保障倍数:(利润总额 + 利息费用) / 利息费用2. 盈利能力指标盈利能力指标用于评估企业的盈利能力和利润水平,包括毛利率、净利率、总资产收益率等。

根据企业提供的财务数据,计算得出如下盈利能力指标:- 毛利率:(销售收入 - 销售成本) / 销售收入- 净利率:净利润 / 销售收入- 总资产收益率:净利润 / 总资产3. 运营能力指标运营能力指标用于评估企业的资产管理和运营效率,包括应收账款周转率、存货周转率、固定资产周转率等。

根据企业提供的财务数据,计算得出如下运营能力指标:- 应收账款周转率:销售收入 / 平均应收账款余额- 存货周转率:销售成本 / 平均存货余额- 固定资产周转率:销售收入 / 平均固定资产净值4. 成长能力指标成长能力指标用于评估企业的成长潜力和发展速度,包括销售增长率、净利润增长率、资产增长率等。

根据企业提供的财务数据,计算得出如下成长能力指标:- 销售增长率:(当前年度销售收入 - 上一年度销售收入) / 上一年度销售收入- 净利润增长率:(当前年度净利润 - 上一年度净利润) / 上一年度净利润- 资产增长率:(当前年度总资产 - 上一年度总资产) / 上一年度总资产5. 现金流量指标现金流量指标用于评估企业的现金流量状况和经营活动的现金流入流出情况,包括经营活动现金流量比率、投资活动现金流量比率、筹资活动现金流量比率等。

存货与应收账款分析

存货与应收账款分析在企业的财务报表中,存货和应收账款是两个重要的项目。

存货是指企业为销售而持有的物品,包括原材料、在制品和成品等;而应收账款则是指企业向客户销售商品或提供服务后,客户还未支付的款项。

存货和应收账款的分析可以帮助我们了解企业的经营状况和财务健康程度。

下面将从不同角度对存货和应收账款进行分析。

一、存货分析存货是企业运营过程中的重要资产,对企业的盈利能力和现金流量都有着重要影响。

因此,存货的分析对于企业的经营决策非常关键。

1. 存货周转率存货周转率是衡量企业存货管理效率的重要指标。

它反映了企业每年存货的销售次数。

存货周转率越高,说明企业存货的利用效率越高,资金周转速度越快。

存货周转率的计算公式为:存货周转率 = 销售成本 / 平均存货余额如果存货周转率较低,可能意味着企业存在存货积压或过度采购的问题,导致资金被占用,增加了企业的财务风险。

2. 存货结构存货结构的分析可以帮助我们了解企业的产品组合和市场竞争力。

通过对存货结构的分析,可以判断企业是否存在产品过剩或过时的情况。

例如,如果某家企业的存货中大部分是过时的产品,那么可能说明该企业的产品研发和市场预测能力较弱,需要加强产品创新和市场调研,以提高市场竞争力。

3. 存货质量存货质量的分析可以帮助我们了解企业的质量管理水平和产品质量合格率。

如果企业的存货质量较差,可能会导致产品退货率增加,增加了企业的成本和风险。

因此,企业应该加强对存货质量的管理,提高产品质量合格率,以降低财务风险和维护企业声誉。

二、应收账款分析应收账款是企业销售商品或提供服务后客户还未支付的款项,它直接关系到企业的现金流量和信用风险。

1. 应收账款周转率应收账款周转率是衡量企业应收账款管理效率的重要指标。

它反映了企业每年收回应收账款的次数。

应收账款周转率越高,说明企业收回应收账款的速度越快,现金流量越充裕。

应收账款周转率的计算公式为:应收账款周转率 = 营业收入 / 平均应收账款余额如果应收账款周转率较低,可能说明企业存在收款难、逾期付款等问题,需要加强对应收账款的管理,提高收款效率。

财务报表分析指南:如何理解关键指标

财务报表分析指南:如何理解关键指标我们要明确财务报表分析的目的,那就是通过对企业的财务状况、经营成果和现金流量等方面的分析,评估企业的经营状况和财务健康状况,为决策提供依据。

而要做到这一点,我们就需要关注一些关键的财务指标。

一、偿债能力指标偿债能力是企业生存和发展的基础,也是投资者和债权人关注的重要问题。

常用的偿债能力指标有:1. 流动比率:流动比率是衡量企业短期偿债能力的重要指标,计算公式为:流动比率=流动资产/流动负债。

一般来说,流动比率大于2表示企业的短期偿债能力较强。

2. 速动比率:速动比率是衡量企业除去存货后短期偿债能力的指标,计算公式为:速动比率=(流动资产存货)/流动负债。

一般来说,速动比率大于1表示企业的短期偿债能力较强。

3. 资产负债率:资产负债率是衡量企业长期偿债能力的重要指标,计算公式为:资产负债率=总负债/总资产。

一般来说,资产负债率小于60%表示企业的长期偿债能力较强。

二、盈利能力指标盈利能力是企业经营活动的最终目标,也是投资者关注的核心问题。

常用的盈利能力指标有:1. 毛利率:毛利率是衡量企业产品盈利能力的指标,计算公式为:毛利率=(销售收入销售成本)/销售收入。

一般来说,毛利率大于30%表示企业的产品盈利能力较强。

2. 净利率:净利率是衡量企业净利润占销售收入的比例,计算公式为:净利率=净利润/销售收入。

一般来说,净利率大于10%表示企业的盈利能力较强。

3. 投资回报率:投资回报率是衡量企业投资效益的指标,计算公式为:投资回报率=净利润/投资额。

一般来说,投资回报率大于15%表示企业的投资效益较好。

三、营运能力指标营运能力是企业高效运营的能力,也是企业盈利的基础。

常用的营运能力指标有:1. 存货周转率:存货周转率是衡量企业存货运营效率的指标,计算公式为:存货周转率=销售成本/平均存货。

一般来说,存货周转率大于5表示企业的存货运营效率较高。

2. 应收账款周转率:应收账款周转率是衡量企业应收账款回收效率的指标,计算公式为:应收账款周转率=销售收入/平均应收账款。

关于应收账款周转率存货周转率分析的思考

关于应收账款周转率存货周转率分析的思考应收账款周转率和存货周转率是财务指标中的两个重要指标,用来衡量企业的资产周转能力和经营效率。

下面对这两个指标进行分析和思考。

一、应收账款周转率应收账款周转率是指企业在一定时期内实现应收账款的能力。

它反映了企业收回应收账款的速度和效率。

应收账款周转率的高低与企业的经营效率和风险有着密切的关系。

如果应收账款周转率较低,说明企业收回应收账款的速度较慢,可能存在以下问题:1.信用管理不善:企业对客户信用的评估不够严谨,授信额度和账期设置过大,导致很多客户拖欠账款无法及时收回;2.催收措施不力:企业没有建立完善的催收机制,未及时采取相应措施催促客户还款,导致收款周期延长;3.销售政策过宽松:企业可能为了扩大市场份额,降低了销售门槛或者过度提供赊销服务,导致客户还款意愿不强。

应收账款周转率较高的企业,一方面说明了企业的信用管理和催收措施相对较好,能够及时回收应收账款;另一方面,也对企业的资金周转提出了更高的要求。

应收账款周转率分析中需关注企业的行业特点、市场竞争力以及行业的付款习惯等。

对行业相对集中或者中小企业来说,周期较短的周转率可能是不现实的,应根据行业平均水平进行合理预测。

二、存货周转率存货周转率是指企业在一定时间内将存货转化为销售收入的能力。

它反映了企业存货利用的效率和管理水平。

存货周转率的高低与企业的库存管理、供应链协同能力以及市场需求和销售能力有关。

1.采购策略不当:企业可能过度采购或者不合理采购,导致库存积压;2.销售能力不足:企业的市场需求和销售能力不能够及时发挥作用,导致存货无法及时消化;3.产品质量问题:存货积压可能与产品质量存在关联,若存在质量问题,可能导致存货难以销售。

存货周转率较高的企业,说明其能够迅速将存货转化为销售收入,同时也要注意避免库存不足导致无法满足客户需求。

存货周转率分析需要根据企业的行业特点、市场需求以及产品生命周期等进行综合考量。

财务效率分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,企业竞争日益激烈,财务效率成为企业核心竞争力的重要组成部分。

为了提高企业财务管理水平,降低成本,提高效益,本报告通过对某企业的财务数据进行分析,评估其财务效率,并提出相应的改进建议。

一、企业基本情况某企业成立于20XX年,主要从事XX行业的生产和销售。

经过多年的发展,企业规模不断扩大,市场份额逐年提高。

近年来,企业为了应对市场竞争,不断优化管理,提高财务效率。

二、财务效率分析指标1. 资产周转率资产周转率是指企业在一定时期内,销售收入与总资产的比率。

该指标反映了企业资产的利用效率。

2. 存货周转率存货周转率是指企业在一定时期内,销售收入与平均存货的比率。

该指标反映了企业存货的周转速度。

3. 应收账款周转率应收账款周转率是指企业在一定时期内,销售收入与平均应收账款的比率。

该指标反映了企业应收账款的回收速度。

4. 净利润率净利润率是指企业在一定时期内,净利润与营业收入的比率。

该指标反映了企业的盈利能力。

5. 总资产报酬率总资产报酬率是指企业在一定时期内,净利润与总资产的比率。

该指标反映了企业资产的使用效率。

三、财务效率分析1. 资产周转率分析从近年来的数据来看,某企业的资产周转率呈逐年上升趋势,说明企业在资产利用效率方面取得了一定的成果。

然而,与行业平均水平相比,仍有较大差距。

因此,企业需要进一步提高资产利用效率,降低资产闲置率。

2. 存货周转率分析某企业的存货周转率逐年下降,说明企业在存货管理方面存在一定问题。

一方面,企业可能存在库存积压现象,导致资金占用过多;另一方面,企业可能存在生产计划不合理,导致库存积压。

因此,企业需要加强存货管理,优化生产计划,提高存货周转速度。

3. 应收账款周转率分析某企业的应收账款周转率逐年下降,说明企业在应收账款回收方面存在一定问题。

一方面,企业可能存在信用政策不合理,导致应收账款回收困难;另一方面,企业可能存在催收力度不够,导致应收账款回收缓慢。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计从业、初级、中级题库下载:/ztalldown/?wenku 应收款项周转率、存货周转率等常见财务指标解读各项财务指标不是相互独立的,它们相辅相成,有一定的内在联系。

企业周转能力好,获利能力就较强,则可以提高企业的偿债能力和发展能力。

财务指标分析是指总结和评价企业财务状况与经营成果的分析指标,包括营运能力指标、盈利能力指标、偿债能力指标和发展能力指标。

营运能力分析营运能力分析是指通过计算企业资金周转的有关指标分析其资产利用的效率,是对企业管理层管理水平和资产运用能力的分析。

(一)应收款项周转率应收款项周转率也称应收款项周转次数,是一定时期内商品或产品主营业务收入净额与平均应收款项余额的比值,是反映应收款项周转速度的一项指标。

其计算公式为:应收款项周转率(次数)=主营业务收入净额÷平均应收帐款余额其中:主营业务收入净额=主营业务收入-销售折让与折扣平均应收帐款余额=(应收款项年初数+应收款项年末数)÷2应收款项周转天数=360÷应收帐款周转率=(平均应收帐款×360)÷主营业务收入净额应收帐款包括“应收账款净额”和“应收票据”等全部赊销账款。

应收账款净额是指扣除坏账准备后的余额,应收票据如果已向银行办理了贴现手续,则不应包括在应收帐款余额内。

会计从业、初级、中级题库下载:/ztalldown/?wenku 应收帐款周转率反映了企业应收帐款变现速度的快慢及管理效率的高低,周转率越高表明:(1)收帐迅速,账龄较短;(2)资产流动性强,短期偿债能力强; (3)可以减少收帐费用和坏帐损失,从而相对增加企业流动资产的投资收益。

同时借助应收帐款周转期与企业信用期限的比较,还可以评价购买单位的信用程度,以及企业原订的信用条件是否适当。

但是,在评价一个企业应收款项周转率是否合理时,应与同行业的平均水平相比较而定。

(二)存货周转率存货周转率也称存货周转次数,是企业一定时期内的主营业务成本与存货平均余额的比率,它是反映企业的存货周转速度和销货能力的一项指标,也是衡量企业生产经营中存货营运效率的一项综合性指标。

其计算公式为:存货周转率(次数)=主营业务成本÷存货平均余额存货平均余额=(存货年初数+存货年末数)÷2存货周转天数=360÷存货周转率=(平均存货×360)÷主营业务成本存货周转速度快慢,不仅反映出企业采购、出错、生产、销售各环节管理工作状况的好坏,而且对企业的偿债能力及获利能力产生决定性的影响。

一般来说,存货周转率越高越好,存货周转率越高,表明其变现的速度越快,周转额越大,资金占用水平越低。

存货占用水平低,存货积压的风险就越小,企业的变现能力以及资金使用效率就越好。

但是存货周转率分析中,应注意剔除存货计价方法不同所产生的影响。

(三)总资产周转率总资产周转率是企业主营业务收入净额与资产总额的比率。

它可以用来反映企业全部资产的利用效率。

其计算公式为:总资产周转率=主营业务收入净额÷平均资产总额平均资产总额=(期初资产总额+期末资产总额)÷2资产平均占用额应按分析期的不同分别加以确定,并应当与分子的主营业务收入净额在时间上保持一致。

会计从业、初级、中级题库下载:/ztalldown/?wenku总资产周转率反映了企业全部资产的使用效率。

该周转率高,说明全部资产的经营效率高,取得的收入多;该周转率低,说明全部资产的经营效率低,取得的收入少,最终会影响企业的盈利能力。

企业应采取各项措施来提高企业的资产利用程度,如提高销售收入或处理多余的资产。

(四)固定资产周转率固定资产周转率是指企业年销售收入净额与固定资产平均净值的比率。

它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。

其计算公式为:固定资产周转率=主营业务收入净额÷固定资产平均净值固定资产平均净值=(期初固定资产净值+期末固定资产净值)÷2固定资产周转率高,不仅表明了企业充分利用了固定资产,同时也表明企业固定资产投资得当,固定资产结构合理,能够充分发挥其效率。

反之,固定资产周转率低,表明固定资产使用效率不高,提供的生产成果不多,企业的营运能力欠佳。

在实际分析该指标时,应剔除某些因素的影响。

一方面,固定资产的净值随着折旧计提而逐渐减少,因固定资产更新,净值会突然增加。

另一方面,由于折旧方法不同,固定资产净值缺乏可比性。

盈利能力分析盈利能力就是企业资金增值的能力,它通常体现为企业收益数额的大小与水平的高低。

企业盈利能力的分析可从一般分析和社会贡献能力分析两方面研究。

(一)企业盈利能力的一般分析可以按照会计基本要素设置销售利润率、成本利润率、资产利润率、自有资金利润率和资本保值增值率等指标,借以评价企业各要素的盈利能力及资本保值增值情况。

1、主营业务毛利率主营业务毛利率是销售毛利与主营业务收入净额之比,其计算公式为:主营业务毛利率=销售毛利÷主营业务收入净额×100%其中:会计从业、初级、中级题库下载:/ztalldown/?wenku销售毛利= 主营业务收入净额-主营业务成本主营业务毛利率指标反映了产品或商品销售的初始获利能力。

该指标越高,表示取得同样销售收入的销售成本越低,销售利润越高。

2、主营业务利润率主营业务利润率是企业的利润与主营业务收入净额的比率,其计算公式为:主营业务利润率=利润÷主营业务收入净额×100%根据利润表的构成,企业的利润分为:主营业务利润、营业利润、利润总额和净利润四种形式。

其中利润总额和净利润包含着非销售利润因素,所以能够更直接反映销售获利能力的指标是主营业务利润率和营业利润率。

通过考察主营业务利润占整个利润总额比重的升降,可以发现企业经营理财状况的稳定性、面临的危险或可能出现的转机迹象。

主营业务利润率指标一般要计算主营业务利润率和主营业务净利率。

主营业务利润率指标反映了每元主营业务收入净额给企业带来的利润。

该指标越大,说明企业经营活动的盈利水平较高。

主营业务毛利率和主营业务利润指标分析中,应将企业连续几年的利润率加以比较,并对其盈利能力的趋势作出评价。

3、资产净利率资产净利率是企业净利润与平均资产总额的比率。

它是反映企业资产综合利用效果的指标。

其计算公式为:资产净利率=净利润÷平均资产总额平均资产总额为期初资产总额与期末资产总额的平均数。

资产净利率越高,表明企业资产利用的效率越好,整个企业盈利能力越强,经营管理水平越高。

4、净资产收益率净资产收益率,亦称净值报酬率或权益报酬率,它是指企业一定时期内的净利润与平均净资产的比率。

它可以反映投资者投入企业的自有资本获取净收益的能力,即反映投资与报酬的关系,因而是评价企业资本经营效率的核心指标。

其计算公式为:会计从业、初级、中级题库下载:/ztalldown/?wenku净资产收益率=净利润÷平均净资产×100%(1)净利润是指企业的税后利润,是未作如何分配的数额。

(2)平均净资产是企业年初所有者权益与年末所有者权益的平均数,平均净资产=(所有者权益年初数+所有者权益年末数)÷2。

净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,反映企业资本营运的综合效益。

该指标通用性强,适用范围广,不受行业局限。

在我国上市公司业绩综合排序中,该指标居于首位。

通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。

一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保障程度越高。

5、资本保值增值率资本保值增值率是企业期末所有者权益总额与期初所有者权益总额的比率。

资本保值增值率表示企业当年资本在企业自身努力下的实际增减变动情况,是评价企业财务效益状况的辅助指标。

其计算公式如下:资本保值增值率=期末所有者权益总额÷期初所有者权益总额该指标反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本保全状况越好,所有者的权益增长越好,债权人的债务越有保障,企业发展后劲越强。

一般情况下,资本保值增值率大于1,表明所有者权益增加,企业增值能力较强。

但是,在实际分析时应考虑企业利润分配情况及通货膨胀因素对其的影响。

(二)社会贡献能力分析在现代经济社会,企业对社会贡献的主要评价指标有两个:1、社会贡献率社会贡献率是企业社会贡献总额与平均资产总额的比值。

它反映了企业占用社会经济资源所产生的社会经济效益大小,是社会进行资源有效配置的基本依据。

其计算公式为:社会贡献率 =企业社会贡献总额÷平均资产总额会计从业、初级、中级题库下载:/ztalldown/?wenku社会贡献总额包括:工资(含奖金、津贴等工资性收入) 、劳保退休统筹及其他社会福利支出、利息支出净额、应交或己交的各项税款、附加及福利等。

2、社会积累率社会积累率是企业上交的各项财政收入与企业社会贡献总额的比值。

其计算公式为:社会积累率=上交国家财政总额÷企业社会贡献总额上交的财政收入总额包括企业依法向财政交纳的各项税款,如:增值税、所得税、产品销售税金及附加、其他税款等。