2000年我国整车进出口情况分析(二)

关于中国汽车的出口贸易状况及分析2

关于中国汽车的出口贸易状况及分析《世界经济贸易地理》结课作业摘要入世以来,中国汽车工业获得了长足发展,形成了较完整的汽车工业体系。

政府也通过产业政策对汽车工业进行宏观管理,引进技术、合资经营,摸索了对外合作、合资的经验,使中国汽车工业产品水平有了较大提高。

我国汽车工业引进了大量先进技术和设备,改善了汽车工业产品构成,提高了产品质量,为扩大汽车产品出口奠定了基础。

汽车工业作为我国国民经济的支柱产业同时又是幼稚产业,如何发展好我国的汽车工业一直以来就是人们非常关注的问题。

近几年来,汽车出口的数量不断增长,并于2005年出口额首次超过100亿美元,出口数量也首次超出进口,实现了历史性转折。

但是在我国汽车出口的发展过程中,一方面体现出了我国汽车出口的优势所在,另一方面也暴露了我国汽车出口存在诸多的问题。

本文针对这种情况,认真分析了我国汽车出口的现状、特点,总结了我国汽车出口存在的优势和劣势。

本文首先介绍了中国汽车出口的背景和国内外现状,在此基础上介绍和阐述了奇瑞汽车出口的特点及优势,结合奇瑞汽车出口中遇到的问题以及出口竞争力问题成因进行分析,从而提出相应的解决对策,对奇瑞汽车出口竞争力的提高具有重要的现实意义。

一、中国汽车出口的贸易状况总结据中国汽车工业协会统计整理的海关总署汽车商品出口数据显示,2013年,汽车整车出口量排名前十的国家是:阿尔及利亚、俄罗斯、智利、伊朗、秘鲁、哥伦比亚、埃及、伊拉克、乌拉圭和乌克兰,分别出口11.72万辆、9.03万辆、7.90万辆、5.17万辆、3.95万辆、3.75万辆、3.55万辆、3.35万辆、3.11万辆和3.09万辆。

与上年相比,阿尔及利亚、伊朗和伊拉克下降较快,其他国家呈现不同程度的增长,其中乌拉圭、智利和哥伦比亚增速更明显。

2013年,上述十国共出口54.62万辆,占汽车出口总量的57.61%。

南美洲已成为中国第一大汽车出口市场,去年中国向该地区出口汽车28.65万辆,同比增长18.9%,约占中国汽车总出口量的30%。

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

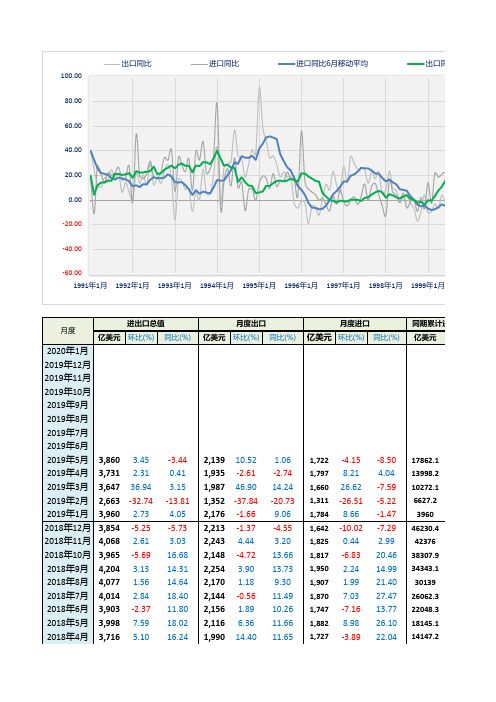

7. 中国历年进出口数据(1990-2019)

-8.85 -2.23 -9.69 -11.06 -13.87 10.76 -10.88 4.08 -0.49 8.39 11.31 3.98 6.81 6.37 3.00 0.78 -9.05 -4.94 10.27 6.18 9.23 6.39 3.14 7.16 7.71 -2.25 0.33 15.39 11.98 1.27 27.10 10.20 1.46 7.22 6.28 0.19 2.75 8.96

2,254 3.90 2,170 1.18 2,144 -0.56 2,156 1.89 2,116 6.36 1,990 14.40 1,739 1.93 1,706 -14.47 1,995 -13.93 2,318 6.63 2,174 15.03 1,890 -4.66 1,982 -0.15 1,985 3.21 1,923 -1.65 1,956 3.19 1,895 6.35 1,782 -0.59 1,793 50.48 1,191 -34.31 1,814 -13.35 2,093 8.10 1,936 9.33 1,771 -3.55 1,836 -2.70 1,887 4.44 1,807 2.30 1,766 0.52 1,757 5.45 1,666 7.42 1,551 27.44 1,217 -28.16 1,694 -24.26 2,237 13.70 1,967 2.22 1.56

2019年6月

2019年5月 3,860 3.45 -3.44

2019年4月 3,731 2.31 0.41

2019年3月 3,647 36.94 3.15

2019年2月 2,663 -32.74 -13.81

2019年1月 3,960 2.73 4.05

我国车辆出口现状分析报告

我国车辆出口现状分析报告引言我国汽车工业自改革开放以来取得了长足的发展,车辆产量在世界范围内位居前列。

近年来,我国车辆出口也呈现出快速增长的趋势,成为世界上重要的车辆出口大国之一。

本报告将对我国车辆出口现状进行综合分析,探讨我国车辆出口面临的挑战和发展方向。

一、我国车辆出口的发展概况我国车辆出口自改革开放以来取得了长足的发展。

2001年我国汽车出口突破10万辆,2010年突破100万辆,2019年超过300万辆,创历史新高。

我国车辆出口的快速增长主要得益于以下几个方面:1. 品牌影响力的提升我国自主品牌汽车在国际市场上逐渐树立起良好的品牌形象和口碑,一些品牌如比亚迪、长城汽车在海外市场上获得了广泛的认可和好评。

同时,合资品牌在中国市场上的影响力也推动了其在海外市场上的销售。

2. 技术升级的支撑我国汽车工业在技术水平上得到了长足的提升,国内厂商在环保、能效等方面的研发成果为其在海外市场上的销售提供了有力支撑。

尤其是新能源汽车领域,我国在电动汽车和混合动力汽车技术方面取得了重要突破,成为全球领先的生产和出口国。

3. 国家政策的支持中国政府积极推动汽车出口,通过降低关税、提供财政补贴等措施支持汽车出口企业。

同时,加强与海外市场的合作,开展汽车技术标准的对接和认证互认,为汽车出口创造良好的营商环境。

二、我国车辆出口的挑战与问题尽管我国车辆出口取得了长足的发展,但仍面临着一些挑战和问题。

1. 质量和品牌形象问题我国汽车产品质量和品牌形象相对欠缺,与国际知名品牌相比存在一定的差距。

在海外市场上,品质问题一直是我国车辆面临的主要挑战之一。

要提升我国车辆出口质量和品牌形象,需要加大技术研发投入,提高产品质量和设计水平。

2. 国际贸易摩擦近年来,全球贸易形势复杂严峻,贸易保护主义抬头,我国车辆出口面临一定的贸易壁垒和贸易摩擦。

关税提高、技术壁垒、非关税壁垒等限制措施对我国车辆出口形成制约。

在这种大环境下,我国需要通过加强与国际友好合作伙伴的合作,争取更多的贸易便利化政策,开拓新的出口市场。

我国汽车出口问题分析(一)

我国汽车出口问题分析(一)摘要]在我国汽车出口兴旺的形势中,也要看到存在的危机。

我国汽车行业面临的挑战和问题包括如何加大研发力度、扩大自主品牌、提高产品质量和档次,如何克服国际间技术性贸易壁垒、建立反倾销预警机制、开发国际市场,以及如何规范出口秩序、抑制恶性竞争等。

我国汽车出口已经发展到了一个重要的关口。

本文通过大量数据详细介绍了我国汽车出口呈现的新特点和趋势,指出了汽车出口中存在的问题,提出了我国汽车出口问题的应对措施。

关键词]国际贸易汽车出口我国汽车产品出口始于1957年。

在上世纪六七十年代,我国汽车产品主要按国家间的协定,以无偿援外的形式出口。

80年代,开始了汽车产品贸易出口。

在这一时期,汽车产品的整体出口水平仍较低。

整车出口很少,汽车零部件出口的品种不多,数量不稳定,主要是标准件、摩擦材料、点火线圈、万向节、千斤顶等产品,而且大多是提供给维修市场的低档产品。

主要市场是我国香港地区和东南亚国家。

90年代,我国汽车工业引进了大量先进技术和设备,改善了汽车工业产品构成,提高了产品质量,为扩大汽车产品出口奠定了基础。

这一时期我国汽车产品的出口发展较快,出口额从1990年的1.27亿美元增长到1999年的11.87亿美元,增长约10倍,汽车零部件、载货汽车、摩托车、轿车和各种专用汽车都有出口。

出口的国家近两年排名前三位的是美国、日本和德国。

汽车商品额占汽车商品总出口额的50%以上。

大客车、载货车主要出口非洲,摩托车出口东南亚、南美,零部件出口分布100多个国家和地区。

一、我国汽车产品出口呈现新特点1.汽车产品及整车出口加速自2000年开始,我国汽车及零部件出口每年以40%以上的速度增长,出口额为35.1亿美元,2003年出口总额达47.1亿美元;2004年出口81.56亿美元;2005年出口197.15亿美元,3年来同比分别增长34%、73%和141%。

2006年上半年我国汽车产品出口113.27亿美元,同比增长44.32%。

中国汽车出口现状及发展趋势分析

中国汽车出口现状及发展趋势分析近年来,中国汽车工业取得了长足发展,成为全球最大的汽车市场之一、中国汽车制造商也逐渐开始在国际市场上发力,汽车出口实现了快速增长。

本文将对中国汽车出口的现状及发展趋势进行分析。

一、中国汽车出口现状1.起步阶段:上世纪80年代至90年代初,中国汽车出口规模较小,主要以中低端轿车和商用车为主。

2.快速增长阶段:2000年代初至2024年代初,中国汽车出口实现了快速增长。

中国政府鼓励汽车制造商拓展国际市场,汽车出口规模逐年增加。

同时,中国加入世界贸易组织(WTO)后,汽车关税逐渐降低,为汽车出口创造了更有利的条件。

中国汽车出口产品也逐渐从中低端向中高端转变。

3.提质升级阶段:2024年代至今,中国汽车出口进入提质升级阶段。

中国汽车制造商逐渐提高产品质量和技术水平,加大自主品牌的推广力度。

同时,越来越多的中国汽车制造商开始进行品牌全球化战略,加强自主品牌在国际市场的竞争力。

目前,中国汽车出口规模仍然较大。

据中国汽车工业协会数据显示,2024年中国汽车出口约为69.8万辆,同比增长6.9%。

中国成为全球最大的汽车出口国之一,出口汽车市场份额逐渐提升。

二、中国汽车出口发展趋势1.品牌建设:中国汽车制造商应加强品牌建设和全球化战略。

通过提升产品质量、技术水平和服务体验,打造具有国际竞争力的自主品牌。

借助国内市场规模优势和品牌影响力,积极开拓国际市场,提高品牌知名度和美誉度。

2.技术创新:加大研发投入,提高核心技术和创新能力。

通过自主研发和引进国外先进技术,提升产品的安全性、环保性和智能化水平,满足国际市场对高品质汽车的需求。

3.开拓新兴市场:中国汽车制造商应积极拓展亚洲、非洲和南美等新兴市场。

这些市场对汽车需求增长潜力巨大,中国汽车制造商可以提供具有性价比优势的产品,获得更大的市场份额。

4.绿色可持续发展:随着全球对环保的重视程度提高,中国汽车制造商应注重绿色可持续发展。

加大新能源汽车的研发和生产力度,提供更多环保型汽车产品,满足国际市场对低碳环保的需求。

2000年中国出口200强和进出口500强揭晓(新华网).doc

2000年中国出口200强和进出口500强揭晓外经贸部16日公布了2000年中国出口额最大的200家企业和进出口额最大的500家企业名单,这是外经贸部自1990年以来连续第11次发布500家企业排名。

2000年中国出口额最大的200家企业的前10名依次是:东方国际(集团)有限公司、中国化工进出口总公司、中国海洋石油总公司、上海纺织控股(集团)公司、中国石化国际事业有限公司、上海广电(集团)有限公司、中国煤炭工业进出口集团公司、中国普天信息产业集团公司、摩托罗拉(中国)电子有限公司、中国国际海运集装箱(集团)股份有限公司。

2000年中国进出口额最大的500家企业的前10名依次是中国石化国际事业有限公司、中国化工进出口总公司、摩托罗拉(中国)电子有限公司、东方国际(集团)有限公司、中国普天信息产业集团公司、上海广电(集团)有限公司、中国石油天然气集团公司、中国通用技术(集团)控股有限责任公司、中国粮油食品进出口(集团)有限公司、中国电子进出口总公司。

这次外经贸部公布的出口额最大的200家企业和进出口额最大的500家企业的整体水平比上年明显上升。

200家企业合计出口额736亿美元,占全国出口总额的比重近30%,比上年提高了2.8个百分点;500家企业进出口额合计2041亿美元,比上年增长52%,占全国进出口总额的比重为43%,比上年提高5.8个百分点。

这些企业代表了中国从事进出口业务企业的实力和水平,是外经贸企业的主力军和外经贸事业的中坚力量。

来源:新华网2001-08-17美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

我国汽车出口现状、面临的问题及对策分析

2014年第9期·总第243期【国际经贸】我国汽车出口现状、面临的问题及对策分析张 婧(周口师范学院,河南周口466000)[摘 要]近年来,中国汽车产业迅猛发展,汽车出口规模逐步扩大。

在分析我国汽车出口现状的基础上,提出了汽车出口存在环境欠佳、缺乏品牌竞争力、创新能力不足、售后服务体系不健全等问题。

我国应加强政策引导,重视产品质量与品牌建设,加大研发投入,完善服务网络体系,以促进汽车出口。

[关键词]汽车;出口贸易;创新能力;售后服务[中图分类号]F752 65 [文献标识码]A [文章编号]2095-3283(2014)09-0031-03 [作者简介]张婧(1986-),女,汉族,河南驻马店人,助教,硕士研究生,研究方向:国际贸易。

我国汽车出口始于1957年,20世纪60、70年代以无偿援外方式出口,20世纪80年代开始汽车产品贸易出口,但整体水平比较低。

近年来,在经济全球化的背景下,我国的汽车产业创造了巨大奇迹,2009年我国汽车产销量已位居世界第一,但受国际金融危机影响,汽车出口量大幅下滑,当年出口量下降了51%。

2010年随着国际市场复苏,出口量开始回升,2012年突破了100万辆。

2013年出口97 73万辆,但汽车出口量仅占到国内总产量的4 42%,这与我国的巨大产能是极不相称的,我国汽车出口还面临着很多问题亟待解决。

一、我国汽车出口现状(一)出口规模我国汽车产业起步较晚,但发展迅猛,现已成为全世界最大的生产和消费市场。

近十年来我国汽车出口也得以快速发展,2003—2007年,出口连续5年保持100%以上的“井喷式”增长,出口量从2004年的约13万辆猛增至2013年的近98万辆,增加了6倍多(见表1)。

表1 2004—2013年我国汽车出口量年份2004200520062007200820092010201120122013出口数量(万辆)13 6388 3234 3461 4468 1033 2456 6281 43101 5097 73 注:数据来源于中国汽车出口年鉴 (二)出口结构乘用车近年来出口量的增速远远超过商用车。

2000年我国对美西进出口形式浅析

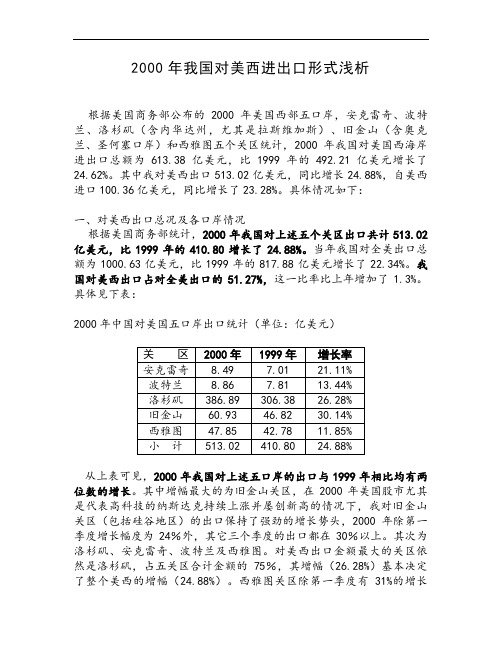

2000年我国对美西进出口形式浅析根据美国商务部公布的2000年美国西部五口岸,安克雷奇、波特兰、洛杉矶(含内华达州,尤其是拉斯维加斯)、旧金山(含奥克兰、圣何塞口岸)和西雅图五个关区统计,2000年我国对美国西海岸进出口总额为613.38亿美元,比1999年的492.21亿美元增长了24.62%。

其中我对美西出口513.02亿美元,同比增长24.88%,自美西进口100.36亿美元,同比增长了23.28%。

具体情况如下:一、对美西出口总况及各口岸情况根据美国商务部统计,2000年我国对上述五个关区出口共计513.02亿美元,比1999年的410.80增长了24.88%。

当年我国对全美出口总额为1000.63亿美元,比1999年的817.88亿美元增长了22.34%。

我国对美西出口占对全美出口的51.27%,这一比率比上年增加了1.3%。

具体见下表:2000年中国对美国五口岸出口统计(单位:亿美元)从上表可见,2000年我国对上述五口岸的出口与1999年相比均有两位数的增长。

其中增幅最大的为旧金山关区,在2000年美国股市尤其是代表高科技的纳斯达克持续上涨并屡创新高的情况下,我对旧金山关区(包括硅谷地区)的出口保持了强劲的增长势头,2000年除第一季度增长幅度为24%外,其它三个季度的出口都在30%以上。

其次为洛杉矶、安克雷奇、波特兰及西雅图。

对美西出口金额最大的关区依然是洛杉矶,占五关区合计金额的75%,其增幅(26.28%)基本决定了整个美西的增幅(24.88%)。

西雅图关区除第一季度有31%的增长外,其它季度的增幅均低于10%,其2000年11.85%的增幅相比于1999年的22.4%的增幅有明显的减少,成为五口岸增幅最小的关区。

总体来看,2000年我国对美西出口得到了健康高速的发展,由1999年15%的平均增幅上升到2000年24.88%的平均增幅。

随着今年美国股市暴跌、经济持续低迷、各大公司纷纷裁员及盈利普遍低于预期,预计2001年我对美西出口将有所减缓,甚至可能出现负增长。

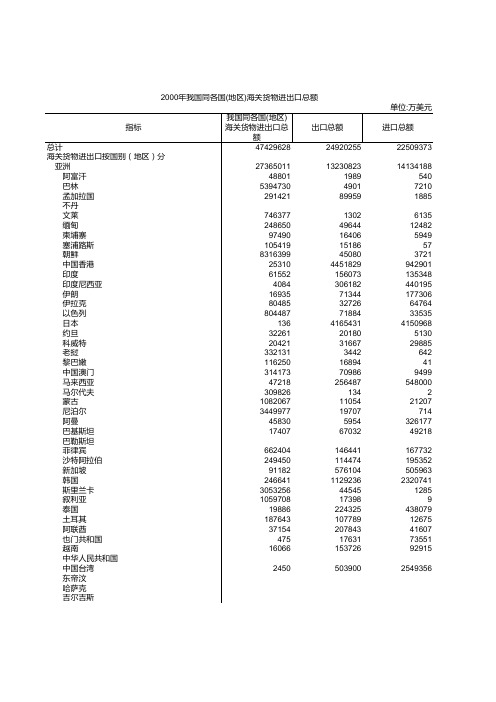

我国同各国(地区)海关货物进出口总额-2000年

2000年我国同各国(地区)海关货物进出口总额 土库曼 乌兹别克 亚洲其他国家(地区) 非洲64504201555507 阿尔及利亚210172922594 安哥拉342063374184269 贝宁541337041113 博茨瓦纳 布隆迪90737363112 喀麦隆32303226313803 加那利群岛585724482 佛得角 中非3430 塞卜泰(休达)6163210 乍得 科摩罗 刚果12092183432372 吉布提340454112 埃及4808053010207 赤道几内亚2300135531948 埃塞俄比亚136935570287 加蓬1612944333727 冈比亚77376163 加纳7768105931499 几内亚352534022 几内亚(比绍)296246218 科特迪瓦共和国1131022276725 肯尼亚3360613308385 利比里亚3348126003529 利比亚70252312506 马达加斯加856087123645 马拉维580348441 马里6052468494 毛里塔尼亚528183802930 毛里求斯172277825824 摩洛哥8672470878 莫桑比克 纳米比亚 尼日尔106702 尼日利亚2050945487830730 留尼汪890115791 卢旺达9053342263 圣多美和普林西比 塞内加尔80435128153 塞舌尔989115715 塞拉利昂15248661 索马里2961006 南非1941101365103729 西撒哈拉 苏丹102251583873173 坦桑尼亚134658576477 多哥862656480376 突尼斯3686889672219 乌干达133419144084 布基纳法索990257296 民主刚果 赞比亚76549432866939 津巴布韦71358319110274 莱索托 梅利利亚 斯威士兰 厄立特里亚 马约特岛 非洲其他国家(地区) 欧洲68804545481564078408 比利时9927230074138614 丹麦7923457820255217 英国62677631010359247 德国307779277791040871 法国274718370516394978 爱尔兰781183362837730 意大利9430380202307843 卢森堡4370253604567 荷兰6992668722123623 希腊318984578704807 葡萄牙1448260824695 西班牙9966621242162297 奥地利31753088347235 芬兰2978383679235305 瑞典668982808267468 阿尔巴尼亚 安道尔 保加利亚946780831347 直布罗陀3502761448 匈牙利 冰岛 列支敦士登 马耳他699276171850 摩纳哥 挪威85034866161067 波兰710860419961 罗马尼亚4061923910544 圣马力诺 瑞士290874778146137 爱沙尼亚1556966179510 拉脱维亚177612630278 立陶宛8122901969 格鲁吉亚800324154235 亚美尼亚1717114410 阿塞拜疆1616219398 白俄罗斯5910241117251 摩尔多瓦15402920792 俄罗斯联邦 乌克兰2122031364345459 塞尔维亚和黑山 斯洛文尼亚38955621430 克罗地亚5247996507 捷克109728354078295 斯洛伐克9600255621430 前南斯拉夫马其顿61762684 波黑11362157249 欧洲其他国家(地区) 拉丁美洲6016718521541028 安提瓜和巴布达313946103092999 阿根廷 阿鲁巴岛 巴哈马 巴巴多斯33283041 伯利兹 玻利维亚76304681216 巴西15500122355162144 开曼群岛 智利1432278352133851 哥伦比亚6228155973216 多米尼加79015770246 哥斯达黎加 古巴182353232808114 库腊索岛43443328 多米尼加共和国129118754189 厄瓜多尔891874878013 法属圭亚那 格林纳达 瓜德罗普岛 危地马拉7045913862460 圭亚那 海地 洪都拉斯6863621711 牙买加631349452956 马提尼克岛 墨西哥114513352548828 蒙特塞拉特 尼加拉瓜2718430935 巴拿马34436129016102 巴拉圭351288596322 秘鲁81393101443356026 波多黎各69089257211142 萨巴 圣卢西亚 圣马丁岛 圣文森特和格林纳丁斯 萨尔瓦多7446237626449 苏里南978757106481 特立尼达和多巴哥845288267444。

2000年中国航运发展报告第二章

第2章国际航运2.1 2000年中国对外贸易运输在全球经济复苏和中国政府一系列扩大内需宏观经济政策的持续作用下,2000年中国经济出现稳步回升的良好势头,全年国内生产总值89404亿元,比上年增长8.0%。

对外贸易持续高速增长,全年外贸进出口总额实现4743亿美元,比上年增长31.5%,其中出口总额2492亿美元,增长27.8%;进口总额2251亿美元,增长35.8%。

外贸进出口增长有力地促进了外贸运输市场的繁荣。

2000年我国主要港口完成外贸吞吐量5.67亿吨,比上年增长33.2%。

沿海主要港口完成外贸货物吞吐量5.23亿吨,增长34.8%;内河主要港口外贸吞吐量0.44亿吨,增长17.0%。

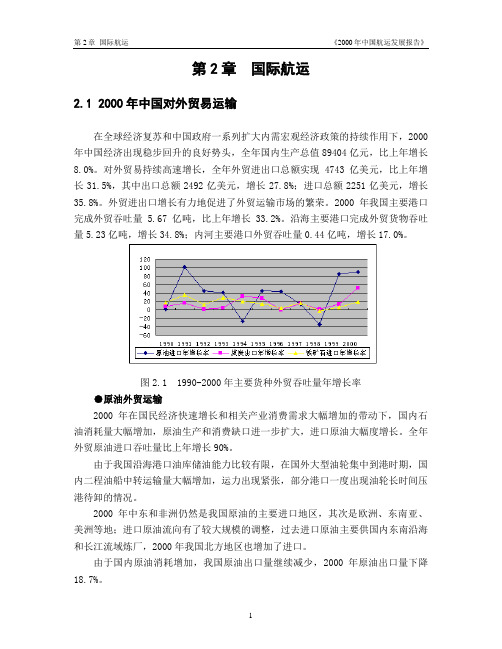

图2.1 1990-2000年主要货种外贸吞吐量年增长率●原油外贸运输2000年在国民经济快速增长和相关产业消费需求大幅增加的带动下,国内石油消耗量大幅增加,原油生产和消费缺口进一步扩大,进口原油大幅度增长。

全年外贸原油进口吞吐量比上年增长90%。

由于我国沿海港口油库储油能力比较有限,在国外大型油轮集中到港时期,国内二程油船中转运输量大幅增加,运力出现紧张,部分港口一度出现油轮长时间压港待卸的情况。

2000年中东和非洲仍然是我国原油的主要进口地区,其次是欧洲、东南亚、美洲等地;进口原油流向有了较大规模的调整,过去进口原油主要供国内东南沿海和长江流域炼厂,2000年我国北方地区也增加了进口。

由于国内原油消耗增加,我国原油出口量继续减少,2000年原油出口量下降18.7%。

●煤炭出口运输2000年我国煤炭出口大幅增长,全国主要港口外贸出口煤炭完成7000多万吨,比上年增长53%。

在全球每年约 5.3亿吨的煤炭贸易量中,亚洲是最大的市场,约占50%,其中,日本年进口1.3—1.4亿吨,韩国年进口6000万吨,台湾年进口5000万吨,其他东南亚国家年进口5000万吨左右。

如果中国煤炭质量保持稳步提高,将在周边地区和国家的煤炭消费市场具有一定的竞争优势。

2000年微车市场形势浅析与2001年的展望.doc

2000年微车市场形势浅析与2001年的展望作者:向生寅 2000年12月29日08:13今年我国汽车市场承继了去年适度快速增长的势头,在机遇与困难并存和激烈的市场竞争中取得了较快速的稳步发展。

1-3季度全国汽车产量153.18万辆,同比增长16.15%,汽车销量完成151.33万辆,同比增长16.38%。

产销同比增幅超过16%,预计全年产销增长速度将成为1994汽车行业较快速的发展,得益于国民经济继续保持快速增长,经济运行质量和效益出现了重要转机,全国民众生活水平整体上已接近小康。

同时国家加快西部开发步伐,加大了基础设施的投资,道路条件进一步得到改善,公路运输增长迅猛,且由于国家对汽车消费环境的整顿,对部分轿车价格放开和汽车企业不同档次汽车新品推出,使市场有效供给增大与扩展等都对汽车市场快速增长起了有效地促进作用。

汽车市场呈现的回暖上升态势,极大地增强了人们对今后市场趋势的信心,虽然总体上还存在燃油价格连续上涨。

入世临近,消费者对价格预期过高,持币待购以及费税过多过重,各地对汽车消费限制的土政策清理废止力度不够等因素还严重制约着市场,但汽车市场的总体环境越来越宽松、需求量逐步扩大、私人购车活跃、行业步入快速、健康、发展的趋势,曙光已经显露。

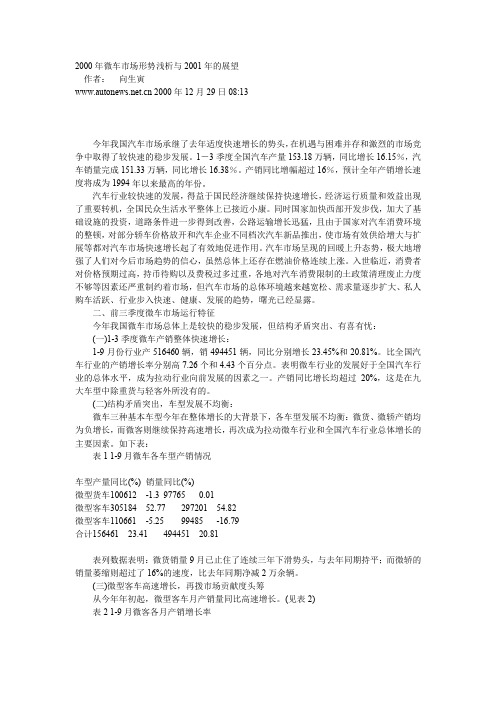

二、前三季度微车市场运行特征今年我国微车市场总体上是较快的稳步发展,但结构矛盾突出、有喜有忧:(一)1-3季度微车产销整体快速增长:1-9月份行业产516460辆,销494451辆,同比分别增长23.45%和20.81%。

比全国汽车行业的产销增长率分别高7.26个和4.43个百分点。

表明微车行业的发展好于全国汽车行业的总体水平,成为拉动行业向前发展的因素之一。

产销同比增长均超过20%,这是在九大车型中除重货与轻客外所没有的。

(二)结构矛盾突出,车型发展不均衡:微车三种基本车型今年在整体增长的大背景下,各车型发展不均衡:微货、微轿产销均为负增长,而微客则继续保持高速增长,再次成为拉动微车行业和全国汽车行业总体增长的表1 1-9月微车各车型产销情况车型产量同比(%) 销量同比(%)微型货车100612 -1.3 97765 0.01微型客车305184 52.77 297201 54.82微型客车110661 -5.25 99485 -16.79合计156461 23.41 494451 20.81表列数据表明:微货销量9月已止住了连续三年下滑势头,与去年同期持平;而微轿的销量萎缩则超过了16%的速度,比去年同期净减2万余辆。

汽车产品进出口

汽车产品进出口

无

【期刊名称】《中国汽车工业:中英文版》

【年(卷),期】2001(000)001

【摘要】2000年我国汽车产品进出口贸易额均呈上升趋势,出口增长大于进口增长,发展势头良好,但出口量仍然小于进口量。

2000年我国汽车产品出口总额为20198l万美元,同比增长70.1%。

其中整车出口39327辆,同比增长67.0%,出口金额20766万美元,同比增长91.6%零部件出口额99802万美元,同比增长6.9%摩托车出口额74709万美元,同比增长486.7%。

【总页数】2页(P29-30)

【作者】无

【作者单位】无

【正文语种】中文

【中图分类】F752.656

【相关文献】

1.2009年中国汽车产品进出口发展综述 [J], 孙秀洁;崔增辉;顾洪建;谭玲玲;黄倩;

贾广宏

2.出口步步高2005年我国汽车产品进出口市场分析 [J], 孟良

3.出口步步高——2005年我国汽车产品进出口市场分析 [J], 孟良

4.2009年汽车产品进出口情况 [J],

5.人民币实际有效汇率对我国汽车产品进出口贸易影响分析 [J], 万冰魂;周恩德

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国汽车出口创汇1000万美元以上的国家和地区有伊拉克、香港、朝鲜和苏丹,

其中我对伊拉克出口排在首位,出口金额达4278万美元,而出口在100万-1000万美元

的国家有20个。今年我国汽车出口新开辟的国际市场有尼日利亚、塔吉克斯坦、芬兰

、加拿大、阿尔及利亚、利比亚等23个,老出口市场丢掉的有马来西亚、吉布提、南

联盟等17个。从几种主要车型出口的统计来看,其出口数量和出口金额的集中度均占

70%-97 %,由此可见我国汽车出口市场较窄,扩大我国汽车出口的途径是进一步加

大国际市场开拓,增强国际市场覆盖率和占有率。

进口市场主要集中在亚洲和欧洲。其中从亚洲各国和地区进口29617辆,从欧洲

各国进口10632辆,各占进口量的70.1%和25.2%。

上,是影响我国汽车产品竞争力的重要原因。

2000年我国从事汽车出口的城市有 131个,比去年增加15个,其中有52个城市是

新进入汽车出口国际市场,但出口创汇在1000万美元以上城市只有长春、南京、十堰

和北京,其中长春市出口2063辆,创汇3100万美元排在全国的首位;出口创汇在 100

2000年,我国汽车出口国家和地区达到101个,比上年增加6个,但出口在1000辆

以上的国家和地区只有孟加拉国、朝鲜、伊拉克、日本、美国、缅甸、苏丹和香港 8

个。出口数量增幅较大的国家还有印度尼西亚、土耳其、叙利亚、赞比亚、秘鲁、菲

律宾、英国和尼泊尔。出口数量减少幅度较大的国家有阿尔巴尼亚、埃及、埃塞俄比

几年,我国出口车价会继续下滑。

2001年是我国第十个五年计划的开局之年,汽车工业在内部的需求和外部的压力

下,其组织结构、产品结构和市场结构均将发生重要的变化。我们同时注意到,今年

以,各大汽车公司在中国竞争也明显加剧。可以预见,2001年,中国汽车市场竞争国

际化的趋势将得到越来越充分的体现。在内忧外困中,中国汽车工业注定不会平

00万美元以上的企业只有29家,中国第一汽车集团进出口公司出口创汇2823万美元排

在第一位。出口量在1000辆以上的企业仅有 5家;而汽车出口在10辆以下的企业却多

达213家,占出口家数的62.12%。出口分散的问题是导致我国汽车出口国际市场开拓

力度不大或不断丢掉的重要原因之一。

随着我国加入 WTO后每年关税税率的降低,国产车价优势会逐步降低。预计今后

大客车进口排在第二位,累计进口3700辆,比上年增长14.9%,主要集中在座位

10至20之间的车型,累计进口2495辆。各类货车进口3215辆,比上年增长 5.7%,主

要集中在载重量大于20吨的柴油货车计进口1405辆,载重量小于5吨的汽油货车704辆。

其他如专用车、汽车底盘、牵引车等比上年均略有减少。

量低于或等于1000毫升的进口578辆;排量1000毫升-1500毫升的进口589辆;排量150

0毫升-2500毫升的汽油小轿车是主要进口车型,共进口15482辆,金额26424.5万美元;

排量在 2500毫升-3000毫升的进口3831辆;排量大于3000毫升的进口1133辆。另外还

进口各类汽油越野车8620辆、各类汽油小客车2767辆。

匈牙利和法国,与去年同期相比分别减少63.9%和62.2%。波兰、墨西哥和阿根廷是

我国今年新开辟的汽车进口市场,进口形势看好。

2001年,随着我国对外贸易和国际市场开拓力度进一步加快,国家将加大对非洲

市场的开发投入,我国汽车产品出口市场结构也会逐步调整。预计,亚洲仍是我国汽

车产品出口的主市场,对非洲出口也会增长。

静。

2000年我国整车进出口情况分析(二)

在历年汽车进口中,机动小客车一直排在首位,是我国进口的主要车型。2000年

共进口小客车33770辆,占进口总量的79.9%,比上年增长了15.37%,进口金额高达

76150.9 万美元,占进口总金额的65.9%,比上年增长56.2%。在汽油轿车方面,排

万-1000 万美元的城市有25个,以上两项共占出口城市的22.1%。从数量上看,各种

车辆出口在 500辆以上的城市有长春、沈阳、潍坊、宁波、十堰、南京、北京、深圳、

合肥、保定、重庆、常州和台州,台出口城市的 9.2%,年我国从事汽车出口的企业多达343家,绝大部分为外贸公司,而出口创汇在1

进口车价是否继续上涨 出口车价果真难以回升

2000年,我国汽车进口金额的增长是数量增长的2.72倍,平均进口单价由23208.

4美元增长到27347.1美元,平均增幅达17.8%。具体地说,发动机排量1500毫升-250

0毫升的汽油小轿车平均价格增长23.3%;排量1500毫升-2500毫升的汽车小客价格增

底盘、专用车、柴油客车、柴油货车等出口量增幅都很大,但出口创汇增幅较小,出

口平均单价下降50%-98%,从12803美元下降到8190美元,下降幅度之大是历年少有

的。

造成我国汽车出口价格持续下降的原因多种多样,其中众多城市、企业从事汽车

出口又形不成出口规模、零部件供应不及时、维修人员难以到位、出口售后服务跟不

续或即将推出一些新车型如本田雅阁、别克、帕萨特、跑乐、马球等,预计轿车进口

数量会下滑10%-15%。

亚洲市场后劲有多强 非洲市场潜力有多大

2000年,我国汽车主要出口地区在亚洲、非洲。向亚洲32个国家和地区出口各类

汽车17082辆,出口金额13303万美元,分别占出口数量和出口金额的75.4%和72.1%,

日本仍是我国进口车辆的第一大国,进口各种车25882辆,占进口总量的61.25%,

比上年同期减少1.7%,进口金额60964.3万美元,比上年同期增长25.7%。德国排在

第二位,进口4286辆,进口金额 21191.2万美元。韩国、美国和罗马尼亚排在第三至

第五位,分别进口3507辆1712和1603辆。进口在 500辆以上的国家还有瑞典、捷克和

比上年增长 263.8%和93.8%。向非洲31个国家出口汽车3036辆,出口金额1929万美

元,分别比上年增长57.4%和 73.01%,主要出口国是苏丹、赞比亚、埃塞俄比亚、

扎伊尔等对欧洲、南美洲和大洋洲出口数量、金额都有所增加。对北美洲汽车出口数

量增长速度最大,增另了14.34倍,达到1678辆,主要是出口美国。

今年,我国固定资产投资、基础建设将加大力度,西部大开发进入具体实施阶段

,对汽车进口的需求将会增加,特别是货运汽车中的重中型卡车、用于高等级公路运

输的重型牵引半挂列车、油田、高速公路扫雪车等专用汽车的进口,将比去年有较大

幅度上升。另一方面,进口汽车关税减让对国产轿车还不会形成严重冲击,国内又陆

长35.1%;排量 2500毫升-3000毫升汽油小轿车价格增长14.5%。各种专用车的进口

价格均有上涨。

与此形成反差的是,我国汽车出口平均单价却下降了36%。据海关统计,2000年,

我国一般贸易汽车出口平均价格下降37.1%;国有企业出口的平均价格下降20.4%;

中外合资企业出口的车平均价格下降79.9%。具体到车型,特殊用途机动车、发动机