专业合作社盈余及盈余分配表

农业社会化服务情况统计表

附件1:中国农村合作经济统计年终预报和年报表式(一)农业社会化服务情况统计表表号:农市(经)年综表制定机关:农业农村部批准机关:国家统计局省(自治区、直辖市)地(市、州、盟)县(区、市、旗)批准文号:国统制[2019]171号行政区划代码:□□—□□—□口有效期至:2022年11月填报单位:20年指标名称代码计量单位数量甲乙丙 1 一、农民专业合作社开展农业社会化服务的情况㈠开展农业社会化服务的农民专业合作社数量01 个人㈡从业人员数02㈢服务营业收入03 万元其中:服务小农户的营业收入04 万元㈣服务对象数量05 个(户)其中:服务小农户的数量06 个(户)二、农村集体经济组织开展农业社会化服务的情况㈠开展农业社会化服务的农村集体经济组织数量07 个㈡从业人员数08 人㈢服务营业收入09 万元其中:服务小农户的营业收入10 万元㈣服务对象数量11 个(户)其中:服务小农户的数量12 个(户)三、企业开展农业社会化服务的情况㈠开展农业社会化服务的企业数量13 个㈡从业人员数14 人㈢服务营业收入15 万元其中:服务小农户的营业收入16 万元㈣服务对象数量17 个(户)其中:服务小农户的数量18 个(户)四、各类农业服务专业户开展农业社会化服务的情况㈠开展农业社会化服务的各类农业服务专业户数量19 个续表单位负责人:统计负责人:填表人:报出日期:20年月日填报说明:指标平衡关系:31三32+34+36+38;31三42+44+46+48+50;1三43;7三41;13三45;19三47;25三49;40=41+43+45+47+49 (二)农民专业合作社情况统计表表号:农市(经)年综表制定机关:农业农村部批准机关:国家统计局省(自治区、直辖市)地(市、州、盟)县(区、市、旗)批准文号:国统制[2019]171号行政区划代码:□口□口□口有效期至:2022年11月埴报单位: 20年指标名称代码计量单位数量甲乙丙 1一、农民专业合作社基本情况——㈠农民专业合作社数01 个其中:示范社数02 个1.省级示范社数03 个2.市级示范社数04 个3.县级示范社数05 个㈡农民专业合作社成员数06 个1.按成员类型划分——⑴普通农户数07 个其中:建档立卡贫困农户数08 个⑵家庭农场成员数09 个⑶企业成员数10 个⑷其他成员数11 个2按要素出资形式划分——其中:(1)货币出资成员数12 个⑵土地经营权作价出资成员数13 个二、农民专业合作社分类情况——㈠按从事行业划分——1・种植业及相关14 个其中:(1)粮食产业15 个⑵蔬菜产业16 个2・林业及相关17 个3.畜牧业及相关18 个其中:(1)生猪产业19 个⑵奶业20 个(⑶肉牛羊产业21 个⑷肉鸡产业22 个⑸蛋鸡产业23 个㈠农民专业合作社经营收入54 万元续表2指标名称代码计量单位数量甲乙丙 1 ㈡农民专业合作社上缴的税金总额55 万元㈢农民专业合作社盈余56 万元㈣可分配盈余57 万元其中:1.按交易量返还成员总额58 万元2按股分红总额59 万元个㈤可分配盈余按交易量返还成员的合作社数60个其中:60%以上61㈥提留公积金、公益金或风险金的合作社数62 个五、扶持农民专业合作社发展情况——㈠当年获得财政扶持资金的合作社数63 个㈡当年财政扶持资金总额64 万元㈢当年承担国家财政项目的合作社数65 个其中:当年承担国家涉农项目的合作社66 个数㈣当年贷款余额67 万元六、农民专业合作社联合社基本情况——(一)农民专业合作社联合社数68 个(二)农民专业合作社联合社成员数69 个(三)农民专业合作社联合社盈余及其分配情况1.农民专业合作社联合社经营收入70 万元2.农民专业合作社联合社盈余71 万元3.农民专业合作社联合社可分配盈余72 万元其中:(1)按交易量返还成员总额73 万元(2)按股分红总额74 万元七、与农民专业合作社有关的其他情况——㈠成立基层党组织的农民专业合作社数75 个㈡农民专业合作社成员中党员数76 个㈢农民专业合作社联合会数77 个单位负责人:统计负责人:填表人:报出日期:20年月日填报说明:指标平衡关系:1三14+17+18+24+25;6=7+9+10+11;1三28+30;54>56;56三57;57三58+59;65三66 70>71;72三73+74;1三75;6三76三)农民负担情况统计表表号:农市(经)年综表制定机关:农业农村部批准机关:国家统计局省(自治区、直辖市)地(市、州、盟)县(区、市、旗)批准文号:国统制[2019]171号行政区划代码:□□—□□—□口有效期至:2022年11月填报单位:20年指标名称代码计量单位数量甲乙丙 1 一、上交集体各种款项01 万元㈠土地承包金02 万元㈡共同生产费用03 万元㈢建房收费04 万元㈣其他款项05 万元二、村民一事一议筹资筹劳——㈠一事一议筹资筹劳涉及村数06 个㈡一事一议筹资07 万元1.—事一议筹资涉及村数08 个2.—事一议筹资涉及人数09 万人㈢一事一议筹劳10 万个1.—事一议筹劳涉及村数11 万个2.—事一议筹劳涉及人数12 万人3.—事一议筹劳以资代劳工日数13 万个4.—事一议筹劳以资代劳资金数14 万元三、农业生产性收费15 万元㈠农业灌溉水费16 万元㈡农业灌溉电费17 万元㈢其他收费18 万元四、行政事业性收费19 万元㈠农民建房收费20 万元㈡外出务工经商收费21 万元㈢农机、摩托车、三轮车和低速载货汽车收22 万兀费㈣计划生育收费23 万元㈤其他收费24 万元五、农村义务教育收费25 万元农村义务教育在校学生数26 万人六、罚款七、集资摊派2728万元万元单位负责人:统计负责人:填表人:报出日期:20年月日指标平衡关系:1=2+3+4+5;15=16+17+18;19=20+21+22+23+24四)农经机构队伍情况统计表表号:农市(经)年综表制定机关:农业农村部批准机关:国家统计局省(自治区、直辖市)地(市、州、盟)县(区、市、旗)批准文号:国统制[2019]171号行政区划代码:□□—□□—□口有效期至:2022年11月填报单位:20年指标名称代码计量单位数量甲乙丙 1一、农经机构设置情况——㈠省级机构数01 个1.行政机构02 个2■事业机构03 个㈡地级机构数04 个1.行政机构05 个2■事业机构06 个㈢县级机构数07 个1.行政机构08 个2■事业机构09 个㈣乡级机构数10 个1.职责明确由行政机构承担的11 个2.职责由专职事业机构承担的12 个二、农经队伍情况——㈠实有人数13 人1.省级14 人2.地级15 人3.县级16 人4.乡级17 人㈡在编人数18 人1.省级19 人其中:在编行政人员20 人2.地级21 人其中:在编行政人员22 人3.县级23 人24人其中:在编行政人员续表指标名称代码计量单位数量甲乙丙 14.乡级25 人其中:在编行政人员26 人㈢县乡在编人员素质状况——1•中专以上学历人数27 人其中:大专及其以上人数28 人2.专业技术职称人数29 人其中:(1)高级职称人数30 人(2)中级职称人数31 人㈣县乡在编人员从事农经工作年限1.3年(含)以下人数32 人2.3-5年(含)人数33 人3.5年(不含)以上人数34 人二、附报㈠未明确承担农经职能机构的乡镇数35 个㈡职责分解设置的乡镇机构数36 个单位负责人:统计负责人:填表人:报出日期:20年月曰填报说明:指标平衡关系:1=2+3;4=5+6;7=8+9;10=11+12;13=14+15+16+17;18=19+21+23+25;23+25=32+33+34五)农村宅基地管理利用情况统计表表号:农市(经)年综表制定机关:农业农村部省(自治区、直辖市)地(市、州、盟)县(区、市、旗)批准机关:国家统计局行政区划代码:□□—□□—□口批准文号:国统制[2019]171号填报单位:20年有效期至:2022年11月指标名称代码计量单位数量甲乙丙 1―、基本情况———(―)宅基地- - - 1-宗数01 万宗2.面积20 万亩(二)占有一处宅基地的农户数03 万户(三)占有两处及以上宅基地的农户数04 万户(四)宅基地面积超标准的农户数05 万户(五)非本集体成员占有的宅基地- - - 1-宗数06 万宗2.面积07 万亩(六)闲置宅基地- - -1-宗数08 万宗2.面积09 万亩其中:空闲废弃宅基地- - - 1-宗数10 万宗2.面积11 万亩二、管理情况- - -(―)审批宅基地- - -1-宗数12 万宗2.面积13 万亩其中:农转用- - -(1)宗数14 万宗(2)面积15 万亩(二)征收宅基地- - -1-宗数16 万宗2.面积17 万亩(三)已颁发使用权权属证书的宅基地宗数18 万宗其中:已颁发房地一体不动产证的宅基地宗数19 万宗三、利用情况- - -(―)出租宅基地- - - 1-宗数20 万宗2.面积21 万亩其中:出租给本集体以外人员和单位的宅基地- - - (1)宗数22 万宗(2)面积23 万亩单位负责人:统计负责人:填表人:报出日期:20年月日填报说明:指标平衡关系:1218;8三10;9211;18219;20222;21223;30231。

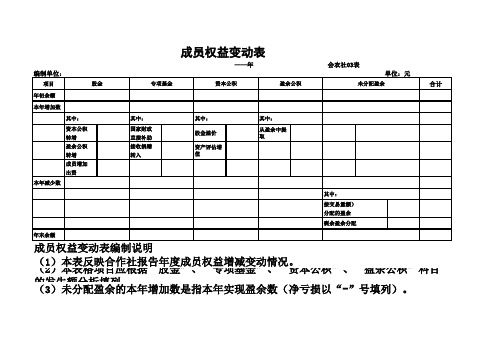

农民专业合作社成员权益变动表

项目

合计

年初余额

本年增加数

资本公积

国家财政转增

直接补助盈余公积

接收捐赠转增

转入成员增加

出资

本年减少数

年末余额从盈余中提取股金溢价资产评估增值(1)本表反映合作社报告年度成员权益增减变动情况。

(2)本表格项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

成员权益变动表编制说明

分配的盈余

剩余盈余分配

其中:

按交易量额)

其中:

其中:其中:其中: 成员权益变动表

——年 会农社03表

编制单位: 单位:元股金专项基金资本公积盈余公积未分配盈余。

财政部关于印发《农民专业合作社会计制度》的通知

财政部关于印发《农民专业合作社会计制度》的通知文章属性•【制定机关】财政部•【公布日期】2021.12.30•【文号】财会〔2021〕37号•【施行日期】2023.01.01•【效力等级】部门规范性文件•【时效性】尚未生效•【主题分类】农业管理综合规定,会计正文关于印发《农民专业合作社会计制度》的通知财会〔2021〕37号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关单位:为了规范农民专业合作社(以下简称合作社)会计工作,加强合作社会计核算,保护合作社及其成员的合法权益,根据《中华人民共和国会计法》、《中华人民共和国农民专业合作社法》等有关规定,我们对《农民专业合作社财务会计制度(试行)》(财会〔2007〕15号)进行了修订,制定了《农民专业合作社会计制度》,现予印发,请遵照执行。

执行中如有问题,请及时反馈我部。

附件:农民专业合作社会计制度财政部2021年12月30日附件农民专业合作社会计制度目录第一章总则第二章资产第三章负债第四章所有者权益第五章成本、收入和费用第六章盈余及盈余分配第七章财务报表第八章附则附录:合作社会计科目和财务报表第一章总则第一条为了规范农民专业合作社会计工作,加强农民专业合作社会计核算,保护农民专业合作社及其成员的合法权益,根据《中华人民共和国会计法》、《中华人民共和国农民专业合作社法》等有关规定,结合农民专业合作社的实际情况,制定本制度。

第二条本制度适用于依照《中华人民共和国农民专业合作社法》设立,并取得法人资格的农民专业合作社和农民专业合作社联合社(以下统称合作社)。

第三条合作社应当根据本制度规定和会计业务需要,设置会计账簿,配备必要的会计人员,或者按规定委托代理记账,进行会计核算。

第四条合作社应当按照本制度规定,设置和使用会计科目,填制会计凭证,登记会计账簿,编制财务报表。

第五条合作社的会计核算应当以持续经营为前提。

合作社所有者权益与盈余分配的账务

时增加。

借:产品物资—材料物资A13 000贷:股金—个人股金—赵某 13 000【例3】合作社和某单位签订投资协议,该单位向合作社投资250000元,款存银行。

协议约定入股份额占合作社股份的25%,合作社原有股金600000元。

该单位投入合作社的资金250 000元中,能够作为股金入账的数额是600000×25%÷(1-25%)=200000元,其余的50000元,作为股金溢价,记入“资本公积”账户。

会计分录为:借:银行存款 250 000贷:股金—法人股金—某单位200 000 资本公积 50 000【例4】合作社收到成员董某投入C专利权,双方确认价50000元,协议约定其享有合作社注册资本的份额计算的金额为45000元。

该业务合作社无形资产、股金和资本公积同时增加。

借:无形资产—C专利权50 000贷:股金—个人股金—董某45 000资本公积 5 000(2)股金减少的核算:合作社按照法定程序减少成员出资总额或成员退股时,应当减少股金。

【例5】成员农户万某退社时,合作社退给股金5000元,其中:库存现金支付1000元,从开户行存款支付4000元。

该业务合作社股金、库存现金和银行存款同时减少。

借:股金—个人股金—万某5 000贷:库存现金 1 000银行存款 4 000【例6】成员单位退社时,合作社应退给成员某单位股金40000元。

合作社决定以一台拖拉机和现金退还。

拖拉机账面原值30000元,已提折旧4000元,余款现金支付。

该业务合作社股金、固定资产、累计折旧和库存现金同时减少。

借:股金—法人股金—某单位40 000累计折旧 4 000贷:固定资产—拖拉机30 000库存现金 14 000(3)股金转换的核算:合作社成员向非成员转让出资的,对转让方按退社处理,对受让方按新入社处理。

合作社内部成员之间相互转让出资的,不需要进行股金业务总分类核算,只进行股金明细,在成员账户中调整相关记录。

关于农民专业合作社盈余分配规范问题的思考

2021.04 总第143期《中国农民合作社》65研究农民专业合作社(简称合作社)的盈余分配,就是把当年已经确定的盈余余额加上上一年度的未分配盈余,按照一定的标准进行合理分配。

围绕合作社盈余分配的法律规定,本文进一步探讨了合作社盈余分配的重要意义、现实表现,对规范合作社盈余分配提出了相关建议。

合作社盈余分配的重要意义盈余分配是农民专业合作社法对合作社提出的基本要求,相关法律条款涉及合作社成立的章程、成员账户管理、票据使用、账务处理流程、会计核算、收益分配管理等诸多内容,直接关系到合作社成员各方面的利益,对合作社规范、可持续健康发展具有十分重要的意义。

一是保护成员的合法权益。

合作社盈余的产生,离不开合作社与成员之间的交易,合作社有了成员的合作支持,才能取得规模采购、规模销售的优势,从而节省交易成本,提高市场议价能力,这是全体合作社成员合作的结果。

规范盈余分配,就是将合作社在节省交易成本和提高市场议价等方面形成的盈余,通过盈余分配的形式再分配给成员,增加成员收益,调动成员参与合作社的积极性,切实保护成员的合法权益。

二是体现合作社的本质特征。

合作社可分配盈余可以按照章程规定或者经全体成员同意的其他办法返还或分配给本社成员,不能自行分配,坚决杜绝虚提盈余以及不及时、不足额甚至不向成员返还现象的发生。

盈余分配原则充分体现了合作社“民办、民管、民受益”的基本属性和本质特征。

三是彰显法律制度的刚性。

农民专业合作社法第四十四条明确规定:可分配盈余按成员与本社的交易量(额)比例返还的返还总额不得低于可分配盈余的百分之六十;返还后的剩余部分,以成员账户中记载的出资额和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到成员的份额,按比例分配给本社成员。

合作社建立盈余分配机制,将提取的盈余及时返还支付给成员,并且必须依法按照规定的比例进行盈余分配,这是对合作社法律底线的坚守。

四是促进合作社持续健康发展。

国开作业农民专业合作社创建与管理-形成性考核二54参考(含答案)

题目:29.固定资产的会计科目包括()。

选项A:累计折旧

选项B:固定资产清理

选项C:在建工程

选项D:固定资产

答案:固定资产, 在建工程, 累计折旧, 固定资产清理

题目:12.合作社的会计核算采用收付实现制。

()

选项A:对

选项B:错

答案:错

题目:18.合作社的房屋、建筑物、机器、设备工具、器具、农业基本建设设施等,凡使用年限在1年以上、单位价值在1000元以上的列为固定资产。

()

选项A:对

选项B:错

答案:错

题目:4.下列属于所有者权益类账户的是()。

选项A:对外投资

选项B:投资收益

选项C:固定资产

选项D:资本公积

答案:资本公积

题目:19.长期负债是指偿还期超过一年(不含一年)的债务。

()

选项A:对

选项B:错

答案:对

题目:13.合作社的会计记账方法采用借贷记账法。

()

选项A:对

选项B:错

答案:对

题目:8.合作社提出设立登记申请,工商登记机关应自受理之日起( )内办理完毕。

选项A:10日

选项B:20日

选项C:30日

选项D:5日

答案:20日

题目:17.合作社的农业资产不包括牲畜(禽)和林木等资产。

()

选项A:对

选项B:错

答案:错

题目:16.合作社的存货包括受托代销产品、受托代购产品等。

()

选项A:对

选项B:错

答案:对

题目:7.合作社应按登记机关规定的时限和要求,及时报送的财务报表不包括()。

选项A:盈余及盈余分配表。

民专业合作社会计科目表

民专业合作社会计科目表1. 引言本文档旨在列举民专业合作社应设置的会计科目表,以便民专业合作社在日常经营活动中能够正确分类和记录经济业务,便于日后对财务状况进行分析和决策。

2. 科目表2.1 资产类• 2.1.1 流动资产– 2.1.1.1 货币资金– 2.1.1.2 短期投资– 2.1.1.3 应收票据– 2.1.1.4 应收账款– 2.1.1.5 预付账款– 2.1.1.6 存货– 2.1.1.7 其他流动资产• 2.1.2 非流动资产– 2.1.2.1 长期债权投资– 2.1.2.2 长期股权投资– 2.1.2.3 固定资产– 2.1.2.4 在建工程– 2.1.2.5 无形资产– 2.1.2.6 长期待摊费用– 2.1.2.7 投资性房地产– 2.1.2.8 其他非流动资产2.2 负债类• 2.2.1 流动负债– 2.2.1.1 短期借款– 2.2.1.2 应付票据– 2.2.1.3 应付账款– 2.2.1.4 预收账款– 2.2.1.5 应付职工薪酬– 2.2.1.6 应交税费– 2.2.1.7 其他应付款• 2.2.2 非流动负债– 2.2.2.1 长期借款– 2.2.2.2 长期应付款– 2.2.2.3 递延所得税负债– 2.2.2.4 其他非流动负债2.3 所有者权益类• 2.3.1 实收资本• 2.3.2 资本公积• 2.3.3 盈余公积• 2.3.4 未分配利润2.4 成本类• 2.4.1 主营业务成本• 2.4.2 销售费用• 2.4.3 管理费用• 2.4.4 财务费用• 2.4.5 研发费用2.5 损益类• 2.5.1 营业收入• 2.5.2 营业成本• 2.5.3 营业税金及附加• 2.5.4 销售费用• 2.5.5 管理费用• 2.5.6 财务费用• 2.5.7 其他业务收入• 2.5.8 投资收益• 2.5.9 营业外收入• 2.5.10 营业外支出• 2.5.11 所得税3. 总结本文档列举了民专业合作社应设立的会计科目表,涵盖了资产、负债、所有者权益、成本和损益等方面。

《农民专业合作社财务会计制度(试行)》与《村集体经济组织会计制度》的若干比较研究

《农民专业合作社财务会计制度(试行)》与《村集体经济组织会计制度》的若干比较研究《农民专业合作社财务会计制度(试行)》与《村集体经济组织会计制度》的若干比较研究为了规范农民专业合作社的会计工作,财政部于2007年12月发布了《农民专业合作社财务会计制度(试行)》,决定自2008年1月1日起施行。

该制度与《村集体经济组织会计制度》(财政部颁布并于2005年1月1日执行)共同构成了我国农村会计制度体系。

本文就两个会计制度的主要差异进行比较研究。

一、资产的比较研究1.资产组成内容的比较。

《农民专业合作社财务会计制度(试行)》将合作社的资产分为流动资产、农业资产、对外投资、固定资产和无形资产,而《村集体经济组织会计制度》则将村集体经济组织的资产分为流动资产、农业资产、长期投资和固定资产。

与《村集体经济组织会计制度》相比,《农民专业合作社财务会计制度(试行)》关于资产分类具有以下特点:(1)将农民专业合作的所有投资统一为对外投资,不区分为短期和长期投资;(2)增加了无形资产的相关内容。

2.存货的比较。

与《村集体经济组织会计制度》相比,《农民专业合作社财务会计制度(试行)》关于存货的核算有以下两点不同:(1)存货核算范围扩大了,增加诸如受托代销商品、受托代购商品、委托代销商品和委托加工物资等内容的核算;(2)仅对存货盘亏、毁损和报废的会计处理做出规定,即将盘亏、毁损和报废的存货价值计入其他支出,而对存货盘盈未规定其处理方法。

3.对外投资的比较。

关于对外投资,《村集体经济组织会计制度》分为短期投资、长期投资,并分别规定其会计核算方法。

《农民专业合作社财务会计制度(试行)》未将对外投资进行短期和长期之分。

4.固定资产的比较。

与《村集体经济组织会计制度》相比,《农民专业合作社财务会计制度(试行)》关于固定资产的核算主要有两项变化:(1)增加了接受捐赠旧固定资产的计价内容,即接受捐赠的旧固定资产,按照经过批准的评估价值或双方确认的价值计价。

农民专业合作社会计报表附注和财务状况说明书

农民专业合作社会计报表附注和财务状况说明书2011-9-18 18:23:00 会计报表附注除法律、行政法规另有规定外,合作社的年度会计报表附注应披露以下内容:1.股权结构(1)理事长、理事、执行监事、监事会成员名单及变动情况;(2)各成员的出资额,量化为各成员的公积金份额,以及成员入社和退社情况;(3)企事业单位或社会团体成员个数及所占的比例;(4)附加表决权总票数及其比例;(5)股权变动情况。

2.主要会计政策和会计估计及其变更的说明(1)会计政策变更的内容和理由;(2)会计估计变更的内容和理由。

合作社执行的各项会计政策,如果法律或行政法规、规章等要求变更,应按相关衔接的办法执行,没的相关衔接办法或是衔接办法未予规定,应进行追溯调整。

3.其他重要事项(1)变更主营业务;(2)从事进出口贸易(3)重大财产处理、大额举债、对外投资和担保;(4)接受捐赠;(5)国家财政支持和税收优惠;(6)与成员交易量(额)和与利用其提供的服务的非成员的交易量(额);(7)提取盈余公积的比例;(8)盈余分配方案、亏损处理方案;(9)确定现金等价物的原则及其变更;(10)未决诉讼、仲裁。

财务状况说明书财务状况说明书是对合作社一定会计期间生产经营、提供劳务服务以及财务、成本情况进行分析说明的书面文字报告。

合作社在编制现金流量表的同时,也可编制财务状况说明书,没有编制现金流量表的合作社,应于年末编制财务状况说明书,对年度内财务状况做出书面分析报告,进行全面系统地分析说明。

财务状况说明书没有统一的格式,但其内容至少应涵盖以下几个方面:1.合作社生产经营服务的基本情况包括:合作社的股本总额、成员总数、农民成员数及所占的比例、主要服务对象、经营项目、享受优惠政策等情况。

2.资金增减和周转情况运用资产负债表中流动资产和流动负债有关项目对比,分析说明合作社资金营运情况。

3.盈余实现和分配情况运用资产负债表和盈余及盈余分配表的有关项目,通过利润率、成本(费用)降低率、交易额(量)返利率、股金收益率等指标分析说明获利能力以及盈余分配情况。

(完整版)农民专业合作社财务报表格式

附件4

驻马店市农民专业合作社示范社

发展情况监测表

(格式)

农民专业合作社名称(盖章):驻马店市驿城区丰华种

植农民专业合作社

所属县(区)名称:驿城区

填报日期:2019年4月28日

农民专业合作社财务报表格式

资产负债表

2018年月日

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

补充资料:

盈余及盈余分配表

2018 年

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表

2018年

会农社03表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表编制说明

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

论农民专业合作社的盈余分配制度

论农民专业合作社的盈余分配制度【摘要】农民专业合作社作为一类特殊的商事主体在盈余分配制度上存在着不同于普通营利性企业的特点。

合作社盈余在性质上属于向社员“多收”或“少付”的款项,需遵循合理的分配顺序。

同时,可分配盈余需遵循这样的分配原则:依据社员与合作社交易额(量)进行分配和资本报酬有限。

合作社从盈余中提取的公共积累能否分割是合作社盈余分配制度中又一个重要内容。

公共积累应否分割应分层考虑、区别对待。

在合作社存续期间社员资格终止时以及合作社终止时,公共积累应否分割宜采取不同的做法。

总之,我国《农民专业合作社法》的相关规定需要进一步完善。

【关键词】农民专业合作社;盈余分配;公共积累【英文摘要】As a special business subject,the agricultural cooperative has some characteristics about the distribution of surplus comparing to profitable firms.Surplus of cooperatives which belongs to cooperatives’“excessive collection”or“underpayment”from members should be distributed according to reasonable orders.At the same time,the principles of distribution of surplus of cooperatives are principle of returning surplus to members according to their respective transaction volume(amount)and principle of limited capital reward.Whether public accumulation of cooperatives can be divided is another important issue.whether cooperatives Can divide public accumulation or not depends on the different situations.There should exist different rules during the period of cooperatives’existence and after the ending of cooperatives.Our Agricultural Cooperative Law needs to be perfected.【英文关键词】agricultural cooperative;distribution of surplus;public accumulation农民专业合作社的社员自愿出资加入合作社,成为合作社的一员,其主要动因是实现自我服务、获得相应的经济利益。

专业合作社审计报告例文

会师审字〔〕号审计报告某某专业合作社全体股东:我们审计了后附的某某专业合作社(以下简称贵合作社)财务报表,包括2009年12月31日的资产负债表,2009年度的盈余及盈余分配表和成员权益变动表以及收支明细表。

一、管理层对财务报表的责任按照农民专业合作社会计准则和《农民专业合作社会计制度(试行)》的规定编制财务报表是贵合作社管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

除本报告“三、导致保留意见的事项”所述事项外,我们按照中国注册会计师审计准则的规定执行审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、导致保留意见的事项(1)、该合作社尚未对固定资产提取折旧。

(2)林木资产的价值未经中介机构评估而是以永顺县农业局经管站高级农技师计算出具的书面证明及某某县农业局签章后确认。

四、审计意见我们认为,除前段所述事项可能产生的影响外,贵合作社财务报表已经按照农民专业合作社会计准则和《农民专业合作社会计制度(试行)》的规定编制,在其他重大方面公允反映了贵合作社2009年12月31日的财务状况以及2009年度的经营成果及权益变动情况。

农民专业合作社财务会计报表

农民专业合作社财务会计报表文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]会计报表(一)会计报表是反映合作社某一特定日期财务状况和某一会计期间经营成果的书面报告。

合作社应按照规定准确、及时、完整地编制会计报表,向登记机关、农村经营管理部门和有关单位报送,并按时置备于办公地点,供成员查阅。

(二)合作社应编制资产负债表、盈余及盈余分配表、成员权益变动表、科目余额表和收支明细表、财务状况说明书等。

合作社应按登记机关规定的时限和要求,及时报送资产负债表、盈余及盈余分配表和成员权益变动表。

各级农村经营管理部门,应对所辖地区报送的合作社资产负债表、盈余及盈余分配表和成员权益变动表进行审查,然后逐级汇总上报,同时附送财务状况说明书,按规定时间报农业部。

(三)资产负债表、盈余及盈余分配表和成员权益变动表格式及编制说明如下,科目余额表和收支明细表的格式及编制说明由各省、自治区、直辖市财政部门和农村经营管理部门根据本制度进行规定。

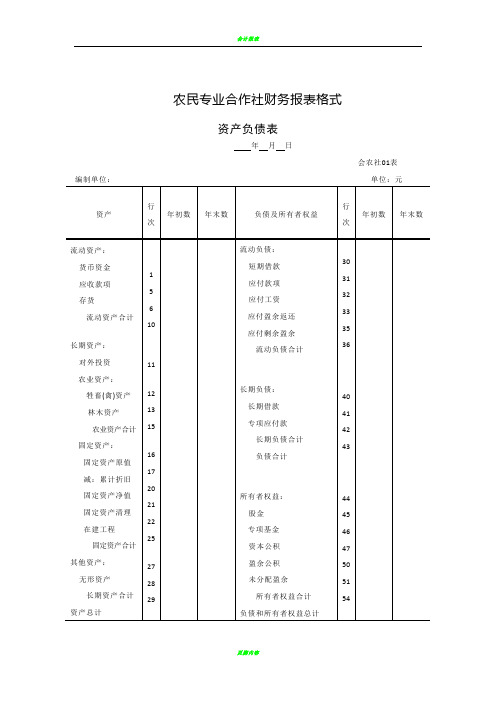

资产负债表格式资产负债表年月日会农社01表编制单位:资产行次年初数年末数负债及所有者权益行次年初数年末数存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计11112131516172212225272829应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计13233353644142434445464755154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产资产负债表编制说明1.本表反映合作社一定日期全部资产、负债和所有者权益状况。

农民专业合作社资产负债表格式

农民专业合作社财务报表格式

资产负债表

年月日

会农社01表编制单位:单位:元

补充资料:

盈余及盈余分配表

年

会农社02表

编制单位:单位:元

成员权益变动表

年

会农社03表编制单位:单位:

元

成员权益变动表编制说明

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

成员账户

成员姓名:联系地址:第页

附:会计档案保管期限。