西安饮食2020年上半年经营风险报告

西安饮食2020年上半年财务状况报告

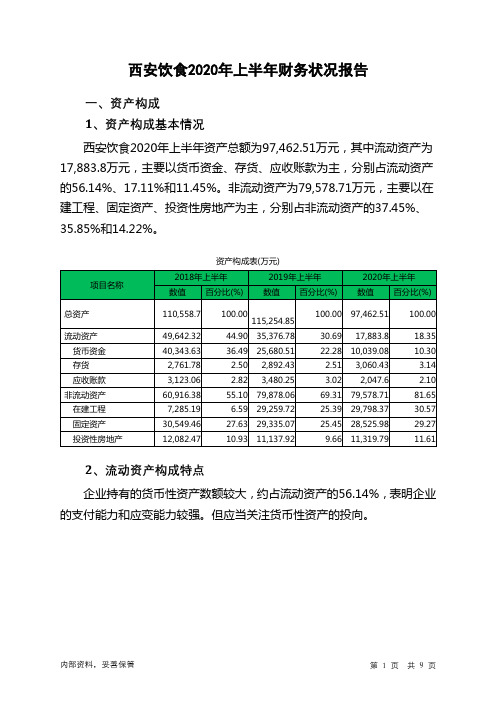

西安饮食2020年上半年财务状况报告一、资产构成1、资产构成基本情况西安饮食2020年上半年资产总额为97,462.51万元,其中流动资产为17,883.8万元,主要以货币资金、存货、应收账款为主,分别占流动资产的56.14%、17.11%和11.45%。

非流动资产为79,578.71万元,主要以在建工程、固定资产、投资性房地产为主,分别占非流动资产的37.45%、35.85%和14.22%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.14%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产49,642.32 100.00 35,376.78 100.00 17,883.8 100.00 货币资金40,343.63 81.27 25,680.51 72.59 10,039.08 56.14 存货2,761.78 5.56 2,892.43 8.18 3,060.43 17.11 应收账款3,123.06 6.29 3,480.25 9.84 2,047.6 11.45 预付款项1,573.66 3.17 1,531.51 4.33 1,255 7.02 其他应收款1,611.55 3.25 1,562.94 4.42 1,216.61 6.80 其他流动资产228.63 0.46 229.14 0.65 265.08 1.483、资产的增减变化2020年上半年总资产为97,462.51万元,与2019年上半年的115,254.85万元相比有较大幅度下降,下降15.44%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加538.65万元,其他非流动资产增加264.15万元,投资性房地产增加181.87万元,存货增加168万元,无形资产增加159.89万元,递延所得税资产增加134.28万元,其他流动资产增加35.94万元,共计增加1,482.77万元;以下项目的变动使资产总额减少:预付款项减少276.51万元,其他应收款减少346.33万元,长期。

000721西安饮食2023年上半年决策水平分析报告

西安饮食2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负5,063.81万元,与2022年上半年负9,588.68万元相比亏损有较大幅度减少,下降47.19%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负5,187.92万元,与2022年上半年负9,569.33万元相比亏损有较大幅度减少,下降45.79%。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析西安饮食2023年上半年成本费用总额为42,943.52万元,其中:营业成本为27,746.88万元,占成本总额的64.61%;销售费用为12,011.7万元,占成本总额的27.97%;管理费用为1,362.09万元,占成本总额的3.17%;财务费用为1,477.03万元,占成本总额的3.44%;营业税金及附加为345.83万元,占成本总额的0.81%。

2023年上半年销售费用为12,011.7万元,与2022年上半年的10,765.36万元相比有较大增长,增长11.58%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年上半年管理费用为1,362.09万元,与2022年上半年的1,421.77万元相比有所下降,下降4.2%。

2023年上半年管理费用占营业收入的比例为3.6%,与2022年上半年的6.01%相比有较大幅度的降低,降低2.42个百分点。

三、资产结构分析西安饮食2023年上半年资产总额为163,817.22万元,其中流动资产为25,037.71万元,主要以货币资金、应收账款、存货为主,分别占流动资产的37.33%、26.21%和21.84%。

非流动资产为138,779.51万元,主要以固定资产、无形资产、投资性房地产为主,分别占非流动资产的21.37%、16.68%和15.38%。

西安饮食2020年一季度经营成果报告

西安饮食2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为负4,597.06万元,与2019年一季度负1,106.38万元相比亏损成倍增加,增加3.16倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润3、投资收益4、营业外利润2020年一季度营业外利润为2.06万元,与2019年一季度的20.64万元相比有较大幅度下降,下降90.03%。

5、经营业务的盈利能力实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入6,374.98 -52.75 13,491.7 12.17 12,027.43 0 实现利润-4,597.06 -315.51 -1,106.38 -32.09 -837.58 0 营业利润-4,599.12 -308.08 -1,127.01 -36.58 -825.2 0 投资收益0 0 0 0 0 0 营业外利润 2.06 -90.03 20.64 266.67 -12.38 0二、成本费用分析1、成本构成情况2020年一季度西安饮食成本费用总额为11,006.95万元,其中:营业成本为6,352.39万元,占成本总额的57.71%;销售费用为3,859.72万元,占成本总额的35.07%;管理费用为434.65万元,占成本总额的3.95%;财务费用为247.73万元,占成本总额的2.25%;营业税金及附加为112.45万元,占成本总额的1.02%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额11,006.95 100.00 14,633.17 100.00 12,873.63 100.00 营业成本6,352.39 57.71 9,656.97 65.99 8,293.01 64.42 销售费用3,859.72 35.07 4,204.47 28.73 3,739.59 29.05 管理费用434.65 3.95 567.12 3.88 545.12 4.23 财务费用247.73 2.25 18.34 0.13 133.18 1.03 营业税金及附加112.45 1.02 183.34 1.25 162.74 1.262、总成本变化情况及原因分析西安饮食2020年一季度成本费用总额为11,006.95万元,与2019年一季度的14,633.17万元相比有较大幅度下降,下降24.78%。

2020年上半年餐饮业趋势分析报告

2020年上半年餐饮业趋势分析报告近年来,在拉动经济发展的三驾马车中(投资、出口和消费),消费贡献率已经超过6成,而餐饮又是消费领域中相对高频、高人均消费的行业,必然受到国家的高度重视。

当下,从中央到地方政府频频给出鼓励餐饮有序复业的利好政策,客观上加速了餐饮行业的复苏进度。

如今,比较乐观的观点是在6月份左右餐饮行业即可进入初步恢复的状态。

从传统经验来看,大多数餐饮品类的销售旺季是从“金九银十”开启的,因此总体来说,除非新冠病毒反扑造成二次危机,整个餐饮行业回归常态差不多是需要半年时间的。

01 对疫情影响分析必然面对的两个问题在对未来半年餐饮趋势做分析时,始终绕不开这样一个问题:疫情是否催生了餐饮业的根本性变革?到目前为止,关于疫情后餐饮业发展趋势的所有预测,包括这篇文章接下来要提出的观点,还没有哪一个能够被称为“根本性的变革”。

换句话说,疫情更多地还是把餐饮业本就存在的一些趋势加速、加重或者提前了,疫情更多地起到了催化剂的作用。

当然这也有待时间的验证,就像红餐网和混沌大学广州分社联合举办的一场线上互动里西贝创始人贾国龙说的,“疫情是否能够给餐饮带来根本性的变革,至少现在还没看出来”。

还有一个需要回答的问题是:疫情是不是餐饮业的“黑天鹅”?疫情的出现确实有不可预见的因素,但是对于餐饮业来说,疫情不是一只简单的“黑天鹅”,更像是一只站在“灰犀牛”肩膀上的“黑天鹅”。

疫情给餐饮业带来两大危机和挑战。

•一个是门店的大量关闭。

事实上在疫情发生前,餐饮业门店年复合淘汰率就接近90%,假设没有疫情,春节后餐饮业进入自然淡季,本身就会有相当数量的门店自然死亡,而疫情大幅降低了接盘入场意愿,造成了大量门店关闭却无人接手的萧条景象。

单就“门店关闭”这件事来说,这个锅不能全让疫情背。

•另一个是现金储备和现金流的问题。

餐饮是一个高周转、高度依赖现金流的行业,疫情前多数餐企本来就不太重视现金储备。

作为行业的特性,这种现象一直都存在。

西安饮食2020年上半年财务分析详细报告

西安饮食2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况西安饮食2020年上半年资产总额为97,462.51万元,其中流动资产为17,883.8万元,主要以货币资金、存货、应收账款为主,分别占流动资产的56.14%、17.11%和11.45%。

非流动资产为79,578.71万元,主要以在建工程、固定资产、投资性房地产为主,分别占非流动资产的37.45%、35.85%和14.22%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产110,558.7 100.00115,254.85100.00 97,462.51 100.00 流动资产49,642.32 44.90 35,376.78 30.69 17,883.8 18.35 货币资金40,343.63 36.49 25,680.51 22.28 10,039.08 10.30 存货2,761.78 2.50 2,892.43 2.51 3,060.43 3.14 应收账款3,123.06 2.82 3,480.25 3.02 2,047.6 2.10 非流动资产60,916.38 55.10 79,878.06 69.31 79,578.71 81.65 在建工程7,285.19 6.59 29,259.72 25.39 29,798.37 30.57 固定资产30,549.46 27.63 29,335.07 25.45 28,525.98 29.27投资性房地产12,082.47 10.93 11,137.92 9.66 11,319.79 11.612.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.14%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产49,642.32 100.00 35,376.78 100.00 17,883.8 100.00 货币资金40,343.63 81.27 25,680.51 72.59 10,039.08 56.14 存货2,761.78 5.56 2,892.43 8.18 3,060.43 17.11 应收账款3,123.06 6.29 3,480.25 9.84 2,047.6 11.45 预付款项1,573.66 3.17 1,531.51 4.33 1,255 7.02 其他应收款1,611.55 3.25 1,562.94 4.42 1,216.61 6.80 其他流动资产228.63 0.46 229.14 0.65 265.08 1.483.资产的增减变化2020年上半年总资产为97,462.51万元,与2019年上半年的115,254.85万元相比有较大幅度下降,下降15.44%。

西安饮食2020年三季度财务分析详细报告

西安饮食2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况西安饮食2020年三季度资产总额为106,095.61万元,其中流动资产为25,862.52万元,主要以货币资金、存货、预付款项为主,分别占流动资产的64.02%、11.76%和8.79%。

非流动资产为80,233.09万元,主要以在建工程、固定资产、投资性房地产为主,分别占非流动资产的38.58%、35.03%和13.98%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产107,216.83 100.00 112,876.1 100.00106,095.61100.00流动资产46,800.39 43.65 33,607.31 29.77 25,862.52 24.38 货币资金36,821.58 34.34 22,543.04 19.97 16,556.76 15.61 存货3,240.43 3.02 3,351.62 2.97 3,040.59 2.87 预付款项2,049.47 1.91 2,123.79 1.88 2,272.48 2.14 非流动资产60,416.45 56.35 79,268.8 70.23 80,233.09 75.62 在建工程7,484.58 6.98 29,306.92 25.96 30,952.29 29.17 固定资产30,265.85 28.23 29,040.04 25.73 28,103.16 26.49投资性房地产11,977.7 11.17 11,037.29 9.78 11,214.31 10.572.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的64.02%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

西安饮食2020年上半年财务分析结论报告

西安饮食2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负7,176.85万元,与2019年上半年负1,703.51万元相比亏损成倍增加,增加3.21倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年上半年营业成本为11,274.87万元,与2019年上半年的18,071.82万元相比有较大幅度下降,下降37.61%。

2020年上半年销售费用为7,417.65万元,与2019年上半年的8,382.96万元相比有较大幅度下降,下降11.52%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为1,067.08万元,与2019年上半年的1,071.88万元相比变化不大,变化幅度为0.45%。

2020年上半年管理费用占营业收入的比例为8.26%,与2019年上半年的4.09%相比有较大幅度的提高,提高4.18个百分点。

2020年上半年财务费用为265.21万元,与2019年上半年的118.45万元相比成倍增长,增长1.24倍。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年上半年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,西安饮食2020年上半年是有现金支付能力的,其现金支付能力为773.08万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。

餐饮行业2020年上半年工作总结

餐饮行业2020年上半年工作总结2020年上半年,餐饮行业受新冠疫情的影响,经历了严峻的考验。

在这个独特的时期里,我作为餐饮行业的一员,深入体会到了行业内的变革、挑战和成长。

下面,我将总结2020年上半年的工作,并提出改进意见。

一、工作总结1.顺应趋势,创新转型疫情导致了餐饮行业的巨大变革,传统的经营方式受到了极大的影响。

在这个时期,我们积极调整经营策略,采取多元化的经营方式,例如增加外卖服务、推出特色菜系、举办线上活动等。

这些创新举措不仅满足了消费者多样化的需求,也促进了企业的数字化转型和提高了品牌曝光度。

2.严格卫生防控,保障顾客健康疫情期间,我们全面加强了餐厅的卫生防控措施。

比如,加强员工体检、配备防疫物资、实行分散就餐等,采取措施全面保障顾客的健康安全。

据统计,在我们餐厅所有员工均未被感染。

3.提高员工素质,提升服务质量员工是餐饮企业的重要组成部分,他们的素质和服务态度影响着整个企业的形象。

为此,我们加强了员工培训和业务能力的提升,提升了员工服务品质,提高了客户满意度。

二、改进意见1.继续加强餐厅的数字化建设随着消费者的数字化崛起,餐饮行业也必须适应这个趋势。

我们需要进一步加强餐厅的数字化建设,包括在线订餐、手机支付等,为消费者提供更加便捷的服务体验。

2.增强餐饮企业的社交媒体影响力在疫情期间,很多餐饮企业依靠社交媒体和短视频等手段扩大品牌曝光度。

我们需要进一步加强对社交媒体的运营,提高自身的品牌知名度,吸引更多的客户。

3.不断创新,满足消费者多样需求消费者需求是餐饮行业变化的根源,我们需要懂得不断地创新,满足消费者的多样化需求,例如开发特色菜品、提供多元化的优惠活动等。

只有不断创新,才能获得更多的客户和市场份额。

总之,2020年上半年,餐饮行业经历了充满挑战和变革的时期。

在未来,我们将保持创新的精神,加强数字化建设和社交媒体运营,提升员工素质和服务质量,以不断满足客户需求,成为更加优秀的餐饮企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西安饮食2020年上半年经营风险报告

一、经营风险分析

1、经营风险

西安饮食2020年上半年盈亏平衡点的营业收入为75,020.2万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在16,666.04万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。