《出纳实务》基本业务实训分录答案

出纳实操习题集答案

出纳实操主讲人:温莉【例题·多选题】作为一名合格的出纳员应具备的基本素质要求()。

A.要有良好的职业道德B.要有较强的政策水平C.要有熟练的专业技能D.要有良好的工作态度【答案】ABCD【例题·多选题】出纳员要做到具备良好的职业道德,应做到()。

A.爱岗敬业B.廉洁自律C.客观公正D.强化服务E.保守秘密【答案】ABCDE【例题·多选题】资金支出的一般程序是()A.明确资金支出的金额和用途B.付款审批C.办理付款D.付款退回【答案】ABCD【例题·判断题】在现金收款业务中,单位出纳员如发现假币就应马上没收。

()【答案】错误。

【解析】根据《中华人民共和国人民币管理条例》和《中国人民银行假币收缴、鉴定管理办法》的规定,公安机关和中国人民银行有权没收假币,办理货币存取款和外币兑换业务的金融机构可以收缴假币。

除以上单位,其他任何单位和个人均无权没收和收缴假币。

【例题·多选题】辨认真假币的方法()A.看水印B. 听声音C.看图案D.安全线E.摸图案F.验钞机鉴别【答案】ABCDEF【例题·判断题】纸币票面缺少面值在30平方毫米的人民币仍可以继续流通。

()【答案】错误。

【解析】纸币票面缺少面值在20平方毫米以上的不宜流通。

【例题·判断题】纸币票面污渍、涂写字迹面积超过2平方厘米的;不超过2平方厘米,但遮盖了防伪特征之一的人民币不宜流通。

()【答案】正确【例题·判断题】能辨别面额,票面剩余四分之三(包含四分之三)以上,其图案、文字能按原样连接的,按原面额全额兑换。

()【答案】正确【例题·判断题】能辨别面额,票面剩余至三分之一(包含三分之一)至四分之三以下,其图案、文字能按原样连接的残缺、污损人民币。

()【答案】错误。

【解析】能辨别面额,票面剩余至二分之一(包含二分之一)至四分之三以下,其图案、文字能按原样连接的残缺、污损人民币。

会计分岗位实训参考答案

任务一出纳岗位实训1.借:银行存款78000贷:应收账款780002.将P33第15题与此处第2题合并,题目改成:4日,采购部业务员胡庆国借支差旅费5000元,到深圳参加会议,开出现金支票一张。

借:其他应收款5000贷:银行存款50003.借:预付账款27000贷:银行存款270004.借:应交税费——未交增值税30000——应交城建税2100——应交教育费附加900贷:银行存款330005.借:银行存款55000贷:其他货币资金550006.此题改为: 18日,收到现金5850元,系红星公司的购货款,当日送存开户行。

(加一张收据)借:库存现金 5850贷:应收账款 5850借:银行存款 5850贷:库存现金 58507.借:管理费用 4370库存现金 630贷:其他应收款 50008.借:固定资产 8000应交税费——应交增值税(进) 1360贷:应付票据 93609.借:待处理财产损益 100贷:库存现金 10010.借:其他应收款 100贷:待处理财产损益 10011.借:应付账款 3400贷:银行存款 340012.借:应收票据 81900贷:主营业务收入 70000应交税费——应交增值税(销) 11900 13.借:银行存款 298875财务费用 1125贷:应收票据 30000014.借:财务费用 40贷:银行存款 4016.表16上加盖现金付讫章借:管理费用 195贷:库存现金 195表18银行存款余额调节表年月日银行对账单企业银行存款日记账调整前余额 1057875调整前余额 1229285未达账项金额未达账项金额加:企业已收入账银行尚未入账55000加:银行已收入账企业尚未入账1150减:企业已付入账银行尚未入账 8440减:银行已付入账企业尚未入账126000调整后余额1104435调整后余额1104435任务二存货核算岗位实训P40实训资料中去掉“委托加工的消费税税率为10%”,有关明细账月初余额“材料成本差异”明细账户“原材料成本差异”改为“甲材料”。

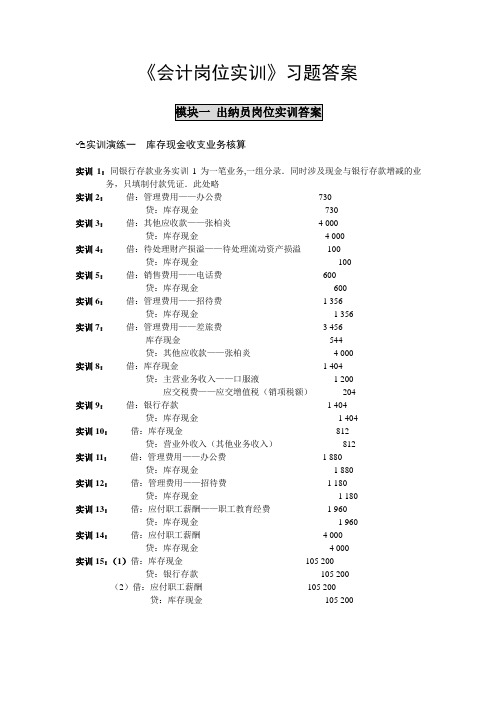

《会计岗位实训》习题答案

《会计岗位实训》习题答案实训演练一库存现金收支业务核算实训1:同银行存款业务实训1为一笔业务,一组分录.同时涉及现金与银行存款增减的业务,只填制付款凭证.此处略实训2:借:管理费用——办公费730贷:库存现金730实训3:借:其他应收款——张柏炎 4 000贷:库存现金 4 000实训4:借:待处理财产损溢——待处理流动资产损溢100贷:库存现金100实训5:借:销售费用——电话费600贷:库存现金600实训6:借:管理费用——招待费 1 356贷:库存现金 1 356实训7:借:管理费用——差旅费 3 456库存现金544贷:其他应收款——张柏炎 4 000实训8:借:库存现金 1 404贷:主营业务收入——口服液 1 200应交税费——应交增值税(销项税额)204实训9:借:银行存款 1 404贷:库存现金 1 404实训10:借:库存现金812贷:营业外收入(其他业务收入)812实训11:借:管理费用——办公费 1 880贷:库存现金 1 880实训12:借:管理费用——招待费 1 180贷:库存现金 1 180实训13:借:应付职工薪酬——职工教育经费 1 960贷:库存现金 1 960实训14:借:应付职工薪酬 4 000贷:库存现金 4 000实训15:(1)借:库存现金105 200贷:银行存款105 200(2)借:应付职工薪酬105 200贷:库存现金105 200实训演练二银行存款收支业务核算实训16:借:库存现金 6 000贷:银行存款 6 000实训17:借:原材料——五味子750 000应交税费——应交增值税(进项税额)127 500贷:银行存款877 500 实训18:借:应交税费——未交增值税89 500——应交城建税 6 265——应交教育费附加 2 685贷:银行存款98 450实训19:借:银行存款600 000贷:短期借款600 000实训20:借:银行存款136 000贷:应收账款——广州医药公司136 000实训21:借:银行存款200 000贷:预收账款——深圳光大医药公司200 000实训22:借:固定资产9 000贷:银行存款9 000实训23:借:银行存款70 200贷:主营业务收入——通络片60 000应交税费——应交增值税(销项税额)10 200实训24:(1)借:银行存款360 000贷:其他业务收入360 000 (2)借:其他业务成本18 000贷:应交税费——应交营业税18 000实训25:借:营业外支出——捐赠支出80 000贷:银行存款80 000实训26:借:银行存款351 000贷:主营业务收入——通络片300 000应交税费——应交增值税(销项税额)51 000实训27:借:银行存款120 000贷:应收股利(投资收益)120 000 实训28:借:原材料——单参 19 525.2应交税费——应交增值税(进项税额) 3 174.8贷:银行存款 22 700 其中:材料采购成本=18 000+1640×(1-7%)=19 525.2(元)应交税费=3060+1640×7%=3 174.8(元)实训29:借:预付账款——西安家乐公司100 000贷:银行存款100 000实训30:借:银行存款70 200贷:应收账款——沈阳万乐公司70 200实训31:借:管理费用——电话费 5 650贷:银行存款 5 650实训32:借:应付职工薪酬——社会保险8 400贷:银行存款8 400 实训33:借:销售费用——广告费15 000贷:银行存款15 000 实训34:借:管理费用——电话费 3 912贷:银行存款 3 912 实训35:借:应付职工薪酬——社会保险9 600贷:银行存款9 600实训1:借:银行存款 5 000 000贷:实收资本 5 000 000实训2:借:无形资产——专利技术 3 000 000贷:实收资本 3 000 000 实训3:借:固定资产117 000贷:实收资本117 000实训4:借:原材料——双花250 000应交税费——应交增值税(进项税额)42 500贷:实收资本292 500 实训5:(1)借:在建工程300 000贷:实收资本300 000 (2)借:在建工程 5 000贷:银行存款 5 000 (3)借:固定资产305 000贷:在建工程305 000 实训6:借:银行存款500 000贷:短期借款500 000实训7:借:银行存款 1 500 000贷:长期借款 1 500 000 实训8:每月预提利息=500 000×0.67%=3 350(元)借:财务费用 3 350贷:应付利息 3 350实训9:每月预提利息=1 500 000×9%÷12=11 250(元)借:财务费用11 250贷:长期借款11 250实训10:借:短期借款500 000财务费用 3 350应付利息 6 700贷:银行存款510 050 实训11:借:长期借款 2 163 750财务费用11 250贷:银行存款 2 175 000材料按实际成本计价的核算实训1:借:在途物资——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻74 160贷:在途物资——天麻74 160实训3:借:生产成本——基本生产成本——甲产品51 000贷:原材料——天麻45 000——党参 6 000 实训4:借:生产成本——基本生产成本——乙产品 3 000贷:原材料——党参 3 000 实训5:借:原材料——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881实训6:借:制造费用 1 500贷:原材料——党参 1 500实训7:借:原材料——天麻117 030应交税费—应交增值税(进项税额)19 856贷:银行存款136 886实训8:借:管理费用 3 000贷:原材料——党参 3 000实训9:借:销售费用15 000贷:原材料——天麻15 000实训10:借:原材料——天麻76 200——党参 6 560应交税费—应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768实训11:借:周转材料——包装物 1 000应交税费—应交增值税(进项税额)170贷:银行存款 1 170实训12:借:周转材料——低值易耗品360贷:库存现金360 实训13:借:制造费用60贷:周转材料——低值易耗品60实训14:借:原材料14 600贷:应付账款14 600实训15:(1)借:原材料——天麻 4 440贷:待处理财产损溢——待处理流动资产损溢4 440 (2)借:待处理财产损溢——待处理流动资产损溢 4 440贷:管理费用 4 440材料按计划成本核算实训1:借:材料采购——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻80 000贷:材料采购——天麻74 160材料成本差异——天麻 5 840 实训3:借:生产成本——基本生产成本——甲产品54 200贷:原材料——天麻48 000——党参 6 200实训4:借:生产成本——基本生产成本——乙产品 3 100贷:原材料——党参 3 100实训5:(1)借:材料采购——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881 (2)借:原材料——党参9 300贷:材料采购——党参9 300实训6:借:制造费用 1 550贷:原材料——党参 1 550实训7:(1)借:材料采购——天麻117 030应交税费——应交增值税(进项税额)19 856贷:银行存款136 886 (2)借:原材料——天麻128 000贷:材料采购——天麻117 030材料成本差异——天麻10 970 实训8:借:管理费用 3 100贷:原材料——党参 3 100 实训9:借:销售费用16 000贷:原材料——天麻16 000 实训10:(1)借:材料采购——天麻76 200——党参 6 560应交税费——应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768 (2)借:原材料——天麻80 000贷:材料采购——天麻76 200贷:材料成本差异——天麻 3 800 (3)借:原材料——党参 6 200材料成本差异——党参360贷:材料采购——党参 6 560 月末结转发出材料成本差异1、材料成本差异率(天麻)=()()%6%1008000012800080000160100038001097058408000-=⨯+++⨯---+-2、发出材料应负担的成本差异(天麻)=(48000+16000)×(-6%)=-3 840(元)3、发出材料的实际成本(天麻)=(48000+16000)-3840=60 160(元)4、材料成本差异率(党参)=()%2%100620093005.152000360390=⨯++⨯+5、发出材料应负担的成本差异(党参)=(6200+3100+1550+3100)×2%=279(元)6、发出材料的实际成本(党参)=(6200+3100+1550+3100)+279=14 229(元) 编制会计分录如下:借:材料成本差异——天麻 2 880贷:生产成本——甲产品 2 880借:生产成本——甲产品 124贷:材料成本差异——党参 124借:生产成本——乙产品 62贷:材料成本差异——党参 62借:制造费用 31贷:材料成本差异——党参 31借:管理费用 62贷:材料成本差异——党参 62借:材料成本差异——天麻 960贷:销售费用 960实训1: 借:银行存款 60 000贷:应收账款—长春市胜利公司 60 000实训2: 借:应收账款—沈阳通泰公司 118 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000银行存款 1 000实训3: 借:银行存款 118 000贷:应收账款—沈阳通泰公司 118 000实训4: 借:原材料—五味子 80 000应交税费—应交增值税—进项税 13 600贷:预付账款——吉林市医药公司 50 000银行存款 43 600实训5: 借:管理费用—差旅费 2 500贷:其他应收款—李林 2 000库存现金 500实训6:借:银行存款 1 000 000贷:预收账款—长春市胜利公司 1 000 000实训7:借:应收账款—沈阳通泰公司 1 170 000贷:主营业务收入 1 000 000应交税费—应交增值税(销项税额) 170 000实训8:借:坏账准备 20 000贷:应收账款—威海远洋公司 20 000实训9:借:应收账款—长春市公司 702 000贷:主营业务收入 600 000应交税费—应交增值税(销项税额) 102 000实训10:借:原材料—贝母 300 000应交税费—应交增值税(进项税额) 51 000贷:应付账款—四平药材公司 351 000实训11:借:应收票据—长春顺风公司 468 000贷:主营业务收入 400 000应交税费—应交增值税(销项税额) 68 000实训12:借:原材料—天麻 15 000应交税费—应交增值税(进项税额) 2 550贷:应付票据—唐山宏光公司 17 550实训13:借:固定资产—粉碎机 1 000 000应交税费—应交增值税(进项税额) 170 000贷:应付票据—长春市机械公司 1 170 000实训14:借:固定资产—打印机 4 500贷:银行存款 4 500实训15:借:资产减值损失 109 600贷:坏账准备 109 600计时工资的核算1、按每月30天计算计时工资:刘力伟月计时工资=785-785÷30×5×(1-90%)-785÷30×1=745.75(元)刘力伟月应付职工薪酬=745.75+260+98-125=978.75(元)2、按第月20.83天计算计时工资:刘力伟月计时工资=785-785÷20.83×3×(1-90%)-785÷20.83×1≈736.01(元) 刘力伟月应付职工薪酬=736.01+260+98-125=969.01(元)应付职工薪酬的核算实训1:通达公司12月份“工资结算汇总表”见图1,计算如下:(本实训不用编制会计分录)工资结算汇总表图1 2010年12月15日单位:元主管:复核:制表:实训2:根据“工资结算汇总表”中的工资总额计提工会经费,其“工会经费计算表”见图2:图2 计提工会经费计算表编制会计分录为:借:管理费用——工会经费 7 784.8贷:应付职工薪酬——工会经费 7 784.8实训3:根据“工资结算汇总表”中的工资总额计提职工教育经费,其“职工教育经费计算表”见图3:图3 计提职工教育经费计算表编制会计分录为:借:管理费用——职工教育经费 9 731贷:应付职工薪酬——职工教育经费 9 731实训4:根据“工资结算汇总表”编制“工资分配汇总表”及“职工福利费计算表”见图4-1、图4-2:工资分配汇总表图4-1 2010年12月17日职工福利费计算表(1)根据“工资分配表”编制会计分录如下:借:生产成本——基本生产成本 209 800——辅助生产成本11 520制造费用29 350管理费用62 250销售费用76 320贷:应付职工薪酬——工资389 240 (2)根据“职工福利费计提表”编制会计分录如下:借:生产成本——基本生产成本 29 372——辅助生产成本 1 612.8制造费用 4 109管理费用8 715销售费用10 684.8贷:应付职工薪酬——职工福利费54 493.6实训5:(1)借:库存现金 371 910贷:银行存款 371 910 (2)借:应付职工薪酬371 910贷:库存现金371 910 实训6:借:应付职工薪酬 3 000贷:库存现金 3 000 实训7:借:应付职工薪酬——工会经费 4 300贷:银行存款 4 300实训8:借:应付职工薪酬——职工教育经费 3 600贷:库存现金 3 600 实训9:借:应付职工薪酬——职工教育经费351 000贷:主营业务收入——B产品300 000应交税费——应交增值税(销项税额)51 000 同时:借:主营业务成本165 000贷:库存商品——B产品165 000实训1:借:固定资产105 000应交税费—应交增值税(进项税)17 000贷:银行存款 5 000应付票据117 000实训2:借:在建工程941 000贷:银行存款941 000实训3:借:在建工程35 100贷:原材料30 000应交税费—应交增值税(进项税转出) 5 100实训4:借:在建工程48 500贷:库存商品40 000应交税费—应交增值税(销项税额)8 500借:在建工程7 200贷:应付职工薪酬7 200实训5:厂房建造成本=941000+35100+48500+7200=1 031 800(元)借:固定资产 1 031 800贷:在建工程 1 031 800实训6:(1)转入清理:借:固定资产清理200 000累计折旧100 000贷:固定资产300 000 (2)收到价款:借:银行存款26 0000贷:固定资产清理260 000 (3)计提税金:借:固定资产清理13 000贷:应交税费——营业税13 000(4)结转损益:固定资产出售收益=260000-200000-13000=47 000(元)借:固定资产清理47 000贷:营业外收入47 000实训7:(1)转入清理:借:固定资产清理10 000累计折旧30 000贷:固定资产40 000(2)残料入库:借:原材料 5 000贷:固定资产清理 5 000(3)支付清理费:借:固定资产清理400贷:库存现金400(4)结转损益:固定资产报废损失=10000+400-5000=5 400(元)借:营业外支出 5 400贷:固定资产清理 5 400实训8:(1)转入清理:借:固定资产清理120 000累计折旧80 000贷:固定资产200 000 (2)残料入库:借:原材料50 000贷:固定资产清理50 000(3)支付清理费:借:固定资产清理 3 000贷:银行存款 3 000(4)应收赔偿款:借; 其他应收款20 000贷:固定资产清理20 000(5)结转损益:固定资产报废损失=120000+3000-50000-20000=53 000(元)借:营业外支出53 000贷:固定资产清理53 000实训9:折旧率=(1—4%)/10= 9.6%年折旧额=100 000×9.6%=9600(元)月折旧额=9600/12=800(元)借:制造费用800贷:累计折旧800实训10:单位折旧额=(500 000—150 000)/160 000=3.03(元/小时)月折旧额=200×3.03=606(元)借:制造费用606贷:累计折旧606实训11:折旧率=2/5×100%=40%第一年折旧额=100 000×40%=40000(元)第二年折旧额=(100000—40000)×40%=24 000(元)第三年折旧额=(60000—24000)×40%=14 400(元)第四、五年折旧额=(100000—40000—24000—14400—4000)/2=8 800(元)实训12:第一年折旧额=(480 00—1440)×5/15=15 520(元)第二年折旧额=46560×4/15=12 416(元)第三年折旧额=46560×3/15=9 312(元)第四年折旧额=46560×2/15=6 208(元)第五年折旧额=46560×1/15=3 104(元)实训13:借:固定资产30 000贷:以前年度损益调整30 000实训14:(1)借:待处理财产损溢——待处理固定资产损溢 3 000累计折旧7 000贷:固定资产10 000 (2)借:营业外支出——盘亏损失 3 000贷:待处理财产损溢——待处理固定资产损溢 3 000实训演练一答案实训1:借:生产成本——基本生产成本——甲产品68 584——乙产品33 216——丙产品91 365生产成本——辅助生产成本——机修车间 1 500制造费用——一车间 3 339——二车间 1 650管理费用456贷:原材料200 110材料费用分配表实训2:(1)借:生产成本——基本生产成本——甲产品27 000—乙产品9 000—丙产品18 600生产成本——辅助生产成本——机修车间 1 150制造费用——一车间 5 600——二车间 3 200管理费用 4 900贷:应付职工薪酬——工资69 450 (2)借:生产成本——基本生产成本——甲产品 3 780——乙产品 1 260——丙产品 2 604生产成本——辅助生产成本——机修车间161制造费用——一车间784——二车间448管理费用686贷:应付职工薪酬——职工福利9 723职工薪酬分配表实训3:借:生产成本——基本生产成本——甲产品10 500——乙产品19 950——丙产品1625生产成本——辅助生产成本——机修车间921制造费用——一车间180——二车间145管理费用 1 074贷:应付账款34 395外购动力费用分配表2010年9月单位:元实训4:(1)借:生产成本——辅助生产成本——机修车间 600制造费用——一车间 2 500 ——二车间 2 000 管理费用 750 贷:预提费用 5 850 (2)借:生产成本——辅助生产成本——机修车间 7 500 制造费用——一车间 12 720 ——二车间 10 000 管理费用 5 600 贷:累计折旧35 820折旧与大修理费用分配表实训5: 借:生产成本——辅助生产成本——机修车间 600制造费用——一车间 2 000 ——二车间 2 400 管理费用 300 贷:银行存款 5 300其他费用分配表实训6:辅助生产费用明细账辅助生产车间:机修车间2010年9月30日单位:元辅助生产费用分配表根据分配表编制会计分录如下:借:制造费用——一车间 4 832——二车间 4 400管理费用 3 200贷:生产成本——辅助生产成本——机修车间12 432 实训7:制造费用明细账第一车间2010年9月30日单位:元制造费用明细账第二车间2010年9月30 日单位:元制造费用分配表根据分配表编制会计分录如下:借:生产成本——基本生产成本——甲产品23 966.25——乙产品7 988.75——丙产品24 243贷:制造费用56 198实训8:基本生产成本明细账产成品数量:600件在产品数量:基本生产成本明细账产成品数量:360件在产品数量:50件乙产品在产品约当产量=50×80%=40(件)(注:原材料一次投料)直接材料分配率(单位成本)=40 035÷(360+50)≈97.65(元/件)燃料及动力分配率(单位成本)=20 231÷(360+40)≈50.58(元/件)工资及福利费分配率(单位成本)=12 280÷(360+40)=30.7(元/件)制造费用分配率(单位成本)=9 422.75÷(360+40)≈23.56(元/件)基本生产成本明细账产成品数量:900件在产品数量:200件丙产品在产品约当产量=200×50%=100(件)(注:原材料陆续投料)直接材料分配率(单位成本)=95 897÷(900+100)=95.897(元/件)燃料及动力分配率(单位成本)=1 679÷(900+100)=1.679(元/件)工资及福利费分配率(单位成本)=22 490÷(900+100)=22.49(元/件)制造费用分配率(单位成本)=25 908÷(900+100)=25.908(元/件)实训9:产品成本汇总表2010年9月产成品入库单借:库存商品——甲产品133 830.25——乙产品 72 896.4——丙产品 131 376.6贷:生产成本——基本生产成本——甲产品 133 830.25——乙产品 72 896.4——丙产品 131 376.6实训演练二答案实训10:借:生产成本——基本生产成本——1号产品84 000——2号产品40 000制造费用12000管理费用10000贷:原材料——A材料76000——B材料70000 实训11:(1)借:生产成本——基本生产成本——1号产品35000—2号产品16000制造费用4000管理费用6000贷:应付职工薪酬——工资61000 (2)借:生产成本——基本生产成本——1号产品4900——2号产品2240制造费用560管理费用840贷:应付职工薪酬——职工福利8540 实训12:借:制造费用——折旧费15600管理费用——折旧费9000贷:累计折旧24600 实训13:借:制造费用——修理费600管理费用——修理费400贷:预提费用1000实训14:借:生产成本——基本生产成本——1号产品20475——2号产品12285贷:制造费用32760 实训15:借:库存商品——1号产品144375——2号产品70525贷:生产成本——基本生产成本——1号产品144375——2号产品70525 1号产品单位成本=144375÷500=288.75(元)2号产品单位成本=70525÷250=281.2(元)产品成本汇总表产成品入库单实训1:借:银行存款9 594贷:主营业务收入8 200应交税费——应交增值税(销项税额)1 394实训2:借:应收账款23 098贷:主营业务收入19 400应交税费——应交增值税(销项税额) 3 298库存现金400 实训3:借:销售费用 2 000贷:银行存款 2 000实训4:借:银行存款58 500贷:应收账款58 500实训5:借:销售费用230贷:周转材料——包装物230实训6:借:银行存款23 098贷:应收账款23 098实训7:借:应收账款-济南人民医院166 170贷:主营业务收入141 000应交税费——应交增值税(销项税额)23 970银行存款 1 200实训8:借:银行存款30 000贷:预收账款30 000实训9:借:银行存款5616贷:其它业务收入4800应交税费——应交增值税(销项税额)816 实训10:借:其它业务成本 2 100贷:周转材料 2 100实训11:(1)借:固定资产清理 2 300累计折旧700贷:固定资产 3 000 (2)借:银行存款 2 600贷:固定资产清理 2 600 (3)借:固定资产清理300贷:营业外收入300实训12:借:营业外支出 2 000贷:银行存款 2 000实训13:借:银行存款120 000累计摊销2000贷:无形资产80 000应交税费——应交营业税 6 000营业外收入32 000实训14:借:银行存款166 170贷:应收账款-济南人民医院166 170实训15:借:银行存款 4 000贷:营业外收入 4 000实训16:借:营业外支出 6 000贷:银行存款 6 000实训17:借:管理费用 1 260贷:银行存款 1 260实训18:借:银行存款 3 231.66贷:财务费用 3 231.66实训19:(1)借:固定资产清理15 000累计折旧45 000贷:固定资产 6 0 000 (2)借:银行存款 4 000贷:固定资产清理 4 000 (3)借:营业外支出11 000贷:固定资产清理11 000实训20:(1)借:银行存款112 320贷:其它业务收入96 000应交税费——应交增值税(销项税额)16 320 (2)借:其他业务成本72 000贷:原材料——防风72 000实训21:借:管理费用 1 238.8贷:银行存款 1 238.8实训22:借:银行存款35 100贷:主营业务收入30 000应交税费——应交增值税(销项税额) 5 100 实训23:借:银行存款 2 500贷:投资收益 2 500 实训24:借:待处理账产损溢——待处理固定资产损溢 2 000累计折旧 1 200贷:固定资产 3 200 实训25:借:营业外支出 2 000贷:待处理账产损溢——待处理固定资产损溢 2 000 实训26:借:制造费用39 000生产成本-辅助生产成本3000管理费用 6 000贷:累计折旧48 000 实训27:(1)借:财务费用 2 500贷:应付利息 2 500 (2)借:在建工程 6 000贷:长期借款 6 000 实训28:借:主营业务成本131 000贷:库存商品——炎可宁27 000——健脑灵91 000——天麻降压丸13 000实训29:借:资产减值损失14 321.35 贷:坏账准备14 321.35 实训30:(1)借:营业税金及附加2353.60贷:应交税费-应交城市维护建设税 1 716.82-应交教育费附加735.78实训31:收入类账户发生额借:主营业务收入198 600其它业务收入100 800营业外收入36 300投资收益 2 500贷:本年利润338 200实训32:支出类账户发生额借:本年利润252 872.09贷:主营业务成本131 000营业税金及附加 2 353.60管理费用8 498.80财务费用销售费用 2 230其它业务成本76 200营业外支出19 000资产减值损失14 321.35实训33:计算应交所得税应交所得税=85327.91×25%=21331.98(元)(1)借:所得税费用21 331.98贷:应交税费-应交所得税21 331.98(2)借:本年利润21 331.98贷:所得税费用21 331.98实训34:借:本年利润63 995.93贷:利润分配-未分配利润63 995.93实训35:12月30日计提盈余公积和公益金。

出纳实务(第三版)参考答案(会计分录)

出纳实务(第三版)参考答案(会计分录)《出纳实务》生产性实训参考答案1.借:银行存款5000000贷:应收账款—杭州光明实业公司5000000 2.借:库存现金8000贷:银行存款80003.借:其他应收款—备用金(销售部)6000贷:库存现金60004.借:预付账款—宏达机械设备公司150000贷:银行存款1500005.借:其他应收款—彭红4000贷:库存现金40006.借:银行存款147420贷:主营业务收入—矿泉水30 000—沙琪玛16 000—巧克力80 000应交税费—应交增值税(销项税金)21420 7.借:应付账款—红光公司70200贷:银行存款702008.借:库存现金8000贷:银行存款80009.借:管理费用—业务招待费4650贷:库存现金465010.借:应收账款—杭州红星副食品批发175500贷:其他业务收入—饼干及面包加工业务150000 应交税费—应交增值税(销项税金)25500 11.借:预付账款—杭州大丰农业园85500贷:银行存款8550012.借:其他货币资金—银行汇票470000贷:银行存款470000 13.借:银行存款3042贷:主营业务收入—糖果2000—矿泉水600应交税费—应交增值税(销项税金)442 14.借:管理费用—排污费5000贷:银行存款500015.借:原材料—精白面粉30000—食用调和油22500—新西兰黄油6500应交税费—应交增值税(进项税金)9130贷:银行存款68130 16.借:应交税费—应交增值税58600—应交城建税4102—应交教育费附加1758贷:银行存款6446017.借:库存现金323800贷:银行存款32380018.借:应付职工薪酬—职工工资323800贷:库存现金323800 19.借:销售费用—邮寄费576管理费用—业务招待费2300贷:其他应收款—备用金(销售部)2876 20.借:管理费用—差旅费4355贷:其他应收款—彭红4000库存现金35521.借:销售费用—广告费69000贷:银行存款6900022.借:库存现金6000贷:银行存款600023.借:其他应收款—李西3000贷:库存现金300024.借:应收账款—杭州副食品公司430200贷:主营业务收入—沙琪玛160000—巧克力200000应交税费—应交增值税(销项税金)61200银行存款9000 25.借:待处理财产损益60贷:库存现金60借:其他应收款—王艺龄60贷:待处理财产损溢6026.借:预付账款—中国平安保险公司120 000管理费用120贷:银行存款120120 27.借:库存现金6000贷:银行存款600028.借:固定资产—饼干生产流水线465000银行存款5000贷:其他货币资金—银行汇票47000029.借:银行存款204750贷:主营业务收入—糖果90000—比客土豆片20000—全麦面包65000应交税费—应交增值税(销项税金)29750 30.借:管理费用—业务招待费4325销售费用—邮寄费1482贷:其他应收款—备用金(销售部门)5807 31.借:预付账款—湖州糖酒公司50000贷:银行存款5000032.借:应付票据—杭州向阳实业公司46800贷:银行存款46800 33.借:库存现金10000贷:银行存款1000034.借:管理费用—电话费4726贷:库存现金472635.借:应收账款—杭州近江食品公司200070贷:主营业务收入—糖果36000—蛋酥饼干60000—礼品巧克力75000应交税费—应交增值税(销项税金)29070 36.借:管理费用—差旅费2855库存现金145贷:其他应收款—李西300037.借:银行存款500000贷:短期借款—工行中山支行500000 38.借:银行存款430200 贷:应收账款—杭州副食品公司430200 39.借:应付职工薪酬—社保统筹退休金120000 贷:银行存款120000 40.借:待处理财产损溢40贷:库存现金40借:其他应收款—王艺龄40贷:待处理财产损溢40。

出纳会计实务操作答案三

银收9

短期借款

借入短期借款

500 000.00

2 802 100.60

本月合计

2 014 226.00

1 738 923.40

2 802 100.60

65 092

6 374

略

略

略

略

略

略

略

略

略

2

28

本月合计

87 250

86 848

4 770

3

1

现付1

其他应收款

支付差旅费

3 000

1 770

2

银付1

银行存款

提现备用(现支4566#)

5 000

6 770

4

现收1

其他应收款

收回多余差旅费

346

7 116

5

现付2

管理费用

支付业务招待费

1 450

5 666

10

12

银付7

管理费用

支付2月份电话费(委付78654#)

8 700.00

2 389 450.60

过次页487 Βιβλιοθήκη 06.00624 953.40

2 389 450.60

图表3-7

银行存款日记账

2010年

凭证

号数

对方科目

摘要

收入(借方)金额

付出(贷方)金额

结存金额

月

日

承上页

487 606.00

624953.40

15 000.00

16

本日合计

35 100.00

15 000.00

2 759 550.60

17

银收7

应收账款

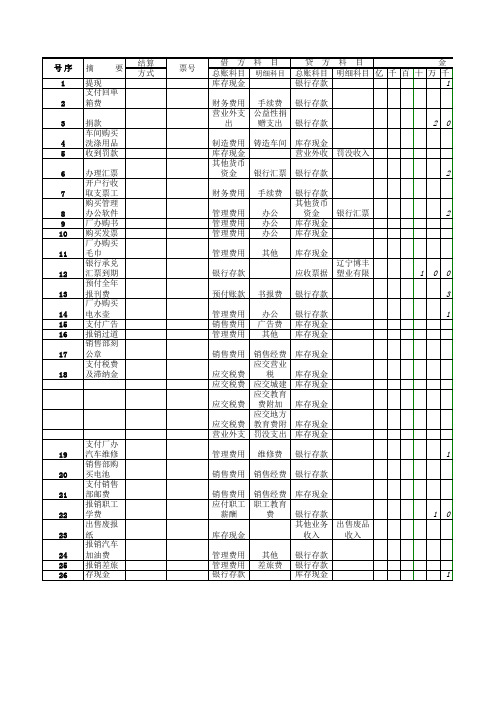

新编财务会计实训第六版 参考答案 出纳岗位分录

2

2

1

0

0 3 1

销售费用 销售经费 应交营业 应交税费 税 应交税费 应交城建 应交教育 应交税费 费附加 应交地方 应交税费 教育费附 营业外支出 罚没支出 管理费用 维修费

19 20 21 22 23 24 25 26

支付厂办 汽车维修 销售部购 买电池 支付销售 部邮费 报销职工 学费 出售废报 纸 报销汽车 加油费 报销差旅 存现金

序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

摘

要

结算 方式

票号

提现 支付回单 箱费 捐款 车间购买 洗涤用品 收到罚款 办理汇票 开户行收 取支票工 购买管理 办公软件 厂办购书 购买发票 厂办购买 毛巾 银行承兑 汇票到期 预付全年 报刊费 厂办购买 电水壶 支付广告 报销过道 销售部刻 公章 支付税费 及滞纳金

0 0 0 4 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 7 0 0 0 0 0 0 0 0

4 1 1 0 3 1 3

0 1 1 6 0 0 2 0 4 6

1

5 1

1 6 2 6 8 3 8 2 4 5 2 0 1 1 8 0

1 2 0 6 9 0目 库存现金 手续费 公益性捐 营业外支出 赠支出 财务费用

贷 方 科 目 金 额 总账科目 明细科目 亿 千 百 十 万 千 银行存款 1 银行存款 银行存款

2

0

制造费用 铸造车间 库存现金 库存现金 营业外收入 罚没收入 其他货币资金银行汇票 银行存款 财务费用 管理费用 管理费用 管理费用 管理费用 银行存款 预付账款 管理费用 销售费用 管理费用 书报费 办公 广告费 其他 手续费 办公 办公 办公 其他 银行存款 其他货币资金银行汇票 库存现金 库存现金 库存现金 辽宁博丰 应收票据 塑业有限 银行存款 银行存款 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 库存现金 银行存款 银行存款 库存现金 银行存款 出售废品 其他业务收入 收入 其他 差旅费 银行存款 银行存款 库存现金

出纳实训考试题库及答案

出纳实训考试题库及答案一、单项选择题1. 出纳工作的基本要求是()。

A. 准确、及时B. 及时、完整C. 真实、合法D. 准确、真实答案:A2. 出纳人员在办理现金收付时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A3. 出纳人员在办理银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:B4. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A5. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:B6. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:C7. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:D8. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A9. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:B10. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:C二、多项选择题1. 出纳工作的基本要求包括()。

A. 准确B. 及时C. 真实D. 合法答案:ABCD2. 出纳人员在办理现金收付时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:AB3. 出纳人员在办理银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:AB4. 出纳人员在办理现金和银行存款收付业务时,必须做到()。

实训分录练习题答案

实训分录练习题答案实训分录练习题答案要求:根据所给出的业务,编写会计分录1、签发现金支票从银行提取现金2000元备用。

借:库存现金 2000贷:银行存款 20002、采购员王鹏12月8日赴广州参加商品交易会,12月7日填写借款单一份,预借差旅费1000元。

借:其他应收款-----王鹏 1000贷:库存现金 10003、采购员王鹏报销差旅费780元,原借款1000元,余款退回。

借:管理费用-----差旅费 780库存现金 220贷:其他应收款-----王鹏 1000 4、以现金300元购买办公用品。

借:管理费用-----办公费 300贷:库存现金 300 5、职工王美交回欠款180元。

借:库存现金 180贷:其他应收款-----王美 1806、销售废料一批,价值500元,税费另计,以现金收讫。

借:库存现金585贷:其他业务收入-----废料500应交税费---应交增值税(销项税额) 857、销售产品风机,价值6000元,税费另计,款项已经收到。

借:银行存款7020贷:主营业务收入---风机6000应交税费----应交增值税(销项税额) 10208、开出转账支票支付电话费5110元。

借:管理费用-----电话费 5110贷:银行存款5110 9、开出转账支票支付下半年财产保险费30000元。

借:管理费用-----保险费 30000贷:银行存款3000010、向银行申请办理18万元的银行汇票。

借:其他货币资金----银行汇票180000贷:银行存款18000011、持业务10中签发的银行汇票办理购买材料结算,材料价值127920,税费另计,多余汇票款退回银行,材料未入库。

根据收到的发票账单,编制如下会计分录:借:在途物资127920应交税费-----应交增值税(进项税额)21746.40贷:其他货币资金-----银行汇票149666.40根据开户银行的多余款收账通知,编制会计分录如下:借:银行存款30333.60贷:其他货币资金------银行汇票30333.6012、销售5台试验台,价值110000,税费另计,收到商业承兑汇票一张。

出纳会计实务操作答案五

训练五处理银行存款收支业务参考答案评分标准:(1)原始凭证填制必须全对,有一处错误均不得分。

(2)记账凭证借贷科目1分、时间0.5分、凭证编号0.5分、金额0.5分、划线0.5分、单据张数0.5分、签名0.5分)。

(3)银行日记账每笔0.5分,结本日发生额1.5分,画红线1分。

【业务1】图表5-2图表5-3中国工商银行进账单(收账通知)2010 年4月2 日第号收款凭证----------------------------------------------------------------------------【业务2】付款凭证附单 据 2 张附单据 1张【业务3】图表5-9中国工商银行电汇凭证 1付款凭证此联汇出行给汇款人的回单附单据1张【业务4】收款凭证--------------------------------------------------------------------------------------------------------------------业务5付款凭证附单 据 1 张附单据 1张【业务6】图表5-15中国工商银行银行汇(本)票申请书N0 66187654 币别:人民币2010 年4 月 2 日流水号:会计主管授权复核录入付款凭证第一联银行记账凭证附单据2张【业务7】转账凭证2010年4月2日 转字第1号-------------------------------------------------------------------------------------------------------------------【业务八】收款凭证附单 据 1 张附单 据 1 张【业务九】 图表5-21中国农业银行XI03243234银 行 汇 票 2 第 号备图表5-22中国农业银行 XI03243234银 行 汇 票(解讫通知) 3 第 号申请人:南海市华瑞公司 账号或住址:435646411667 备图表5-23中国工商银行进账单(收账通知)2010年4 月2 日第号收款凭证附单据2张【业务10】付款凭证-----------------------------------------------------------------------------【业务11】付款凭证附单据 1张附单据 1张图表5-32中国工商银行托收凭证(受理回单) 1 第号委托日期2010 年4 月2 日转账凭证2010年4月2日转字第2号此联是收款人开户银给收款人的受理回单附单据2张【业务12】付款凭证附单据1张图表5-37。

9.29清华出纳实务与实训答案1

(5)¥930.50 (6)¥200630.58 (7)¥80030000.00 (8)¥40.58 (9)¥7.58 (10)¥80630.58

任务 2.2 同步实训参考答案(略)

1.请你将各面额的第五套人民币的防伪特征及规格尺寸填入表 2-1 中

表 2-1

人民币各券别防伪特征及规格尺寸

券别

防伪特征

1.A 2.D 3.D 4.B 5.C 6.B 7.A 二、多选题

1.A BCDE 2.ABCDE 4.ABCDE 5.ABCD 三、判断题

2.5.7.8.9.10 “√”,其余“X”

6.ABCDE

4

项目三 现金业务处理 任务3.1 同步实训答案(假设制证员是学生张军、复核会计是学生李平)

1.

表B-1 账簿启用及交接表

机构名称

丽水宏达服装有限责任公司

印鉴

账簿名称

库存现金日记账

(第 1 册)

账簿编号

01

账簿页数

本账簿共计 100 页(本账簿页数检点人盖章赵玉珏

)

启用日期

经

负责人

管 姓 名 盖章 人

员

公元 2014 年 01 月 01 日

主办会计

复核

姓 名 盖章

姓名

盖章

丽水宏达 服装有限 责任公司 财务专用章 记账

姓 名 盖章

360801001312333

收款人:赵玉珏复核:源自开票人:马阳发票专用章

销货单位:(章)

表B-4

浙江增值税专用发票

2800132130

№00660506

此联不作报销、扣税凭证使用 开票日期: 2014年 01 月 09 日

购名

称:丽百商厦有限责任公司

《出纳实务》课后练习答案

《出纳实务》课后练习答案学习情境一出纳员岗位实训概述一、单项选择题:1.D2.C3.A4.C5.C二、多项选择题1.AB2.CD3.ABC4.ABC5.ABCD三、判断题1.对2.对3.对4.对5.对四、简答题略学习情境二出纳的基本技能一、单项选择题1.C2.C3.B4.A5.D二.判断题1.错2.对3.对4.对5.对三、多选题1.ABCD2. ABCD3. AB4. ABCD5. AB四、业务题1.(1)双色异型号码(2)水印(3)红、蓝纤维(4)阴阳互补对印图案(5)隐形面额数字(6)手感线(7)光变油墨面额数字(8)水印(9)安全线(10)雕刻凹版印刷(11)盲文2. (1)人民币贰仟零伍元柒角整(2)人民币伍万零肆佰零陆元整(3)人民币柒万叁仟壹佰贰拾肆元伍角整(4)人民币伍万陆仟叁佰壹拾玖元捌角叁分(5)人民币壹拾伍元叁角玖分(6)人民币壹拾捌万元整(7)人民币玖佰陆拾元零伍分(8)人民币伍仟零柒元捌角整(9)人民币叁万陆仟零伍拾肆元壹角叁分(10)人民币伍万壹仟叁佰壹拾贰元贰角玖分3.(1)¥5006.20(2)¥70401.00(3)¥73424.00(4)¥96319.33(5)¥150000.30(6)¥980000.00(7)¥960.50(8)¥805007.80(9)¥1006054.13(10)¥59312.24学习情境三填制和审核原始凭证课后练习一、单项选择题1.C2.A3.A4.D5.A6.C7.A8.C9.D 10.D二、多项选择题1.AC2.BD3.AD4.AD5.CD6. BCD7. BCD8.ABCD9.AB 10.ABD三、判断题1.错2.对3.错4.错5.错6.对7.错8.对9.错 10.错四、业务题略学习情境四填制和审核记账凭证课后练习一、单项选择题1. A2. C3. D4.D5. B二、多项选择题1. ABCD2. ABCD3. BD4. BD5. BD三、判断题1. 对2. 错3.错4.错5.错四、业务题1.付款凭证借:其他应收款 3 000贷:银行存款 3 0002.付款凭证借:管理费用 1 340贷:库存现金 1 3403.付款凭证借:银行存款 16 002贷:库存现金 16 0024.转账凭证借:库存商品 250 000贷:其他货币资金 250 0005.收款凭证借:银行存款 70 200贷:应收账款 70 2006.付款凭证借:库存现金 4 000贷:银行存款 4 0007.付款凭证借:固定资产 113 190 应交税费——应交增值税(进项税额)19 242.30贷:银行存款 132 432.30 8.转账凭证借:应付账款 227 565贷:其他货币资金 227 5659.付款凭证借:销售费用 5 000贷:银行存款 5 00010.收款凭证借:库存现金 5 000贷:其他应收款 5 00011.付款凭证借:应付职工薪酬 540 000贷:库存现金 540 00012.转账凭证借:待处理财产损溢——待处理固定资产损溢 3 000 累计折旧 12 000贷:固定资产 15 00013.转账凭证借:生产成本——A产品 100 000——B产品 50 000——C产品 30 000——D产品 20 000制造费用 8 000管理费用 800销售费用 1 200贷:原材料 210 00014.转账凭证借:制造费用5 440管理费用320销售费用640贷:累计折旧6 40015.转账凭证借:生产成本——A产品180 000——B产品100 000——C产品80 000——D产品60 000制造费用 60 000管理费用 30 000销售费用 30 000贷:应付职工薪酬 540 000学习情境五货币资金核算及业务处理一、单项选择题1. B2. A3. A4. A二、多项选择题1. ABC2. ABC3. ABD4. ABC三、判断题1. 错2. 对3.错4. 对5. 对四、业务题1.(1)76 840(2)20 000(3)380(4)96 460(5)89 260(6)7 800(7)600(8)96 4602.(1)期初余额:80 000(2)本期发生额:27 920(3)期末余额:83 0003.(1)借:待处理财产损溢——待处理流动资产损溢400贷:库存现金 400(2)借:其他应收款400贷:待处理财产损溢——待处理流动资产损溢400(3)借:库存现金1 000贷:待处理财产损溢——待处理流动资产损溢1 000(4)借:待处理财产损溢——待处理流动资产损溢1 000贷:其他应付款1 0004.(1)60 650(2)23 400(3)15 530(4)68 520(5)61 520(6)20 000(7)13 000(8)68 520学习情境六银行结算课后练习一、单项选择题1. A2. B3. B4. C5. C二、多项选择题1. ABC2. BCD3. ABCD4. CD5. AB三、判断题1. 对2. 对3. 对4. 对5. 对四、简答题略学习情境七账簿管理一、单项选择题1.A2.B3.C4.C5.D6.C7.D8.A9.D 10.B11.B 12.C 13.C 14.C 15.A16.D 17.C 18.A 19.B 20.D二、多项选择题1.ABD2.ACD3.AC4.ACD5.ABC6.BCD7.ABC8.BD9.AB 10.BC11.BCD 12.BCD 13.BCD 14.AC 15.BCD16.CD 17.CD 18.ACD 19.BCD 20.AB三、判断题1.×2.×3.√4.√5.√6.√7.×8.×9.× 10.×11.×12.× 13.√ 14.× 15.×16.×17.√ 18.× 19.√ 20.√四、业务题银行存款日记账余额:258 500库存现金日记账余额:7 700学习情境八出纳工作交接一、单项单选题1.A2.D3.D4.B5.C二、多项选择题1.AC2.AC3.ABCD4.AD5.ABCD三、判断题1. √2. √3. √4. √5. √四、简答题略五、案例题1. (1)从事会计工作的人员必须具备会计从业资格证,出纳人员不得兼管会计档案。

会计实务模拟 第三章 出纳岗位模拟实训答案

第三章出纳岗位模拟实训参考答案会计分录如下:1、借:库存现金2000贷:银行存款20002、借:管理费用36000贷:银行存款360003、借:银行存款66000贷:应收账款——通达机电贸易公司660004、借:银行存款200000贷:短期借款2000005、(1)借:应交税费——未交增值税1556.36贷:银行存款1556.36 (2)借:应交税费——应交城建税、教育费附加171.20 贷:银行存款171.20 6、借:其他货币资金——银行汇票存款155000贷:银行存款155000 7、借:管理费用45贷:库存现金458、借:管理费用625贷:库存现金6259、借:其他应收款——王彬500贷:库存现金50010、借:管理费用45低值易耗品287贷:库存现金33211、借:库存现金12000贷:主营业务收入10256.41应交税费——应交增值税(销项税额)1743.59 12、借:银行存款12000贷:库存现金1200013、借:银行存款28000贷:预收账款2800014、借:应付职工薪酬21980贷:银行存款2198015、借:应付账款500贷:银行存款50016、借:管理费用456.2贷:银行存款456.217、借:库存现金1200贷:银行存款120018、借:管理费用305.10贷:库存现金305.1019、借:应付职工薪酬261.80贷:库存现金261.8020、(1)借:库存现金158.00贷:其他应收款——王彬158.00 (2)借:管理费用342.00其他应收款——王彬342.0021、借:预付账款60 000贷:银行存款60 000 22、借:财务费用 5贷:银行存款 523、借:银行存款146000贷:主营业务收入124 786.32 应交税费——应交增值税(销项税额)21213.68 24、借:管理费用8000应付职工薪酬——养老保险600贷:银行存款8600 25、借:管理费用360贷:库存现金36026、无需编制会计分录。

出纳实务习题和答案

出纳实务习题和答案一、单项选择题(每题1分,共10分)1.流动性最强的货币资金是()。

A.库存现金B.银行存款C.银行汇票存款D.外埠存款2.库存现金限额一般是按企业()的日常零星开支的需要量进行核定。

A.3天B.5天C.3-5天D.3-15天3.企业为发放工资支取现金,应通过的账户是()。

A.基本存款账户B.一般存款账户C.专用存款账户D.临时存款账户4.商业汇票的承兑期限由双方商定,最长不能超过()A.1个月B.2个月C.6个月D.9个月5.企业发生现金长款和短款,尚未查明原因前应记入()账户。

A.其他应收款B.待处理财产损溢C.其他应付款D.备用金6.银行汇票的提示付款期为()。

A.1个月B.2个月C.3个月D.6个月7.支票的提示付款期限一般为自出票日起()。

A.7天B.10天C.15天D.20天8.库存现金清查中发现的确实无法查明原因的长款,应贷记( )账户。

A.“盈余公积”B.“管理费用”C.“其他业务收入”D.“营业外收入”9. 企业现金和银行存款日记账是由()根据审核无误的记账凭证逐日逐笔进行登记。

A.会计主管B.出纳员C.审计员D.会计人员10. 银行本票付款期最长不得超过()。

A.2个月B.3个月C.6个月D.9个月二、多项选择题(每题2分,共20分)1.货币资金按其存放地点和用途可分为()。

A.现金B.银行存款C.其他货币资金D.外币存款2.按照货币资金内部控制制度的要求,出纳人员不得兼任()。

A.稽核工作B.债权债务账目的登记工作C.日记账登记工作D.会计档案保管工作3.下列各项可以采用现金结算的有()。

A.支付职工工资2200元B.向一般纳税人购入原材料3 000元C.采购员随身携带的差旅费3000元D.向个人收购农副产品1 300元4.下列支付结算方式中,适用于异地的结算方式有()。

A.托收承付B.委托收款C.汇兑D.银行本票5.下列各项中,通过“其他货币资金”账户核算的有()。

出纳会计实务操作答案一

训练一填制与审核原始凭证参考答案(评分标准:原始凭证填制必须全对,有一处错误均不得分;原始凭证审核一处2分)【业务1】--------------------------------------------------------------------------------------------------------------------【业务2】【业务3】图表1-18中国工商银行 托收凭证 (受理回单 ) 1 第 号委托日期 2010年10 月18 日--------------------------------------------------------------------------------------------------------------------【业务4】图表1-19中国工商银行 银行汇(本)票申请书N 0 66187654币别:人民币 2010 年10 月19 日 流水号: 会计主管 凌风 授权 路大可 复核 刘萍 录入曹久凤第一联银行记 账 凭 证【业务5】图表1-20中国工商银行 电汇凭证(回 单) 1---------------------------------------------------------------------------------------------------------------【业务6】 图表1-21中国工商银行进账单(回 单) 12010年10 月 21 日此联是汇出行给汇款人的回单此联是开户银行交给持票人的回单【业务7】 图表1-22收 据 N O 0008759 2010年10 月26 日----------------------------------------------------------------------------------------------------------------------【业务8】图表1-23江苏省增值税专用发票 N O 073358760记 账 联 开票日期:2010 10 28 收款人: 复核人: 开票人: 李华 销货单位:(章二代收款凭证第三联:记账联销货方记账凭证良【业务9】图表1-10审核结果:(1)月份时间大写应为“零壹拾月”。

实训一出纳参考答案

实训一出纳参考答案1-1借:库存现金8 000贷:银行存款8 0001-2 借:银行存款200 000贷:短期借款200 0001-3 借:其他货币资金——银行汇票600 000贷:银行存款600 0001-4 借:其他应收款——孙群 1 500贷:库存现金 1 5001-5 借:管理费用 1 000贷:库存现金 1 0001-6 借:管理费用 1 500贷:其他应收款——孙群 1 5001-7 借:原材料——甲材料500 000 应交税费——应交增值税(进项税)85 000银行存款15 000贷:其他货币资金——银行汇票600 000 1-8 借:银行存款 5 000贷:库存现金 5 0001-9 借:银行存款3510贷:其他业务收入3000应交税费——应交增值税(销项税)5101-10 借:应付账款20000贷:银行存款200001-11借:银行存款60000贷:预收账款600001-12借:预付账款2340贷:银行存款23401-13 借:银行存款365贷:财务费用3651-14 借:库存现金50贷:待处理财产损益--待处理流动财产损益501-15 借:待处理财产损益--待处理流动财产损益50 贷:营业外收入50库存现金日记账单位:注:结账(月结)要在最后一笔业务下方划通栏单红线;在最后一行下方划通栏单红线。

银行存款日记账单位:注:结账(月结)要在最后一笔业务下方划通栏单红线;在最后一行下方划通栏单红线。

第二章存货核算2-1.12月1日,购进甲材料。

借:原材料——甲材料108000 应交税费——应交增值税(进)18360 贷:银行存款1263602-2.12月1日,购进乙材料。

借:原材料——乙材料100000应交税费——应交增值税(进)58500贷:应付账款——海口市机械制造有限公司585002-3.12月3日,领料。

原始凭证附在后面的汇总表;现在只登记明细账中的数量2-4.12月4日,销售A产品。

出纳实务训练参考答案

出纳实务训练参考答案出纳实务训练参考答案在现代社会中,出纳是一个非常重要的职位。

出纳员负责处理公司的财务事务,包括收款、付款、银行存取款等。

出纳员需要具备一定的财务知识和技能,以确保公司的资金能够得到妥善管理和运用。

以下是一些出纳实务训练的参考答案,希望对出纳员的培训和提高有所帮助。

1. 收款管理收款是出纳员的一项重要职责。

出纳员需要确保公司的收款流程规范和高效。

在收款过程中,出纳员应该核对收款金额与发票金额是否一致,确保收款的准确性。

同时,出纳员还需要及时记录和更新收款信息,以便于日后的核对和查询。

2. 付款管理付款是出纳员的另一项重要职责。

出纳员需要根据公司的付款政策和流程,及时处理各种付款事务。

在付款过程中,出纳员应该核对付款金额与相关凭证的金额是否一致,以确保付款的准确性。

同时,出纳员还需要及时记录和更新付款信息,以便于日后的核对和查询。

3. 银行存取款银行存取款是出纳员日常工作的重要环节。

出纳员需要定期去银行存取公司的资金。

在存取款过程中,出纳员应该核对存取款金额与银行账户余额是否一致,以确保存取款的准确性。

同时,出纳员还需要及时记录和更新存取款信息,以便于日后的核对和查询。

4. 财务报表财务报表是公司财务状况的重要体现。

出纳员需要根据公司的财务政策和流程,及时准确地编制财务报表。

在编制财务报表过程中,出纳员应该核对各项数据的准确性和完整性,以确保财务报表的准确性。

同时,出纳员还需要及时记录和更新财务报表的相关信息,以便于日后的核对和查询。

5. 资金管理资金管理是出纳员的一项重要职责。

出纳员需要根据公司的资金需求和资金状况,合理安排和管理公司的资金。

在资金管理过程中,出纳员应该及时跟踪和掌握公司的资金流动情况,以便于合理安排和运用资金。

同时,出纳员还需要及时记录和更新资金管理的相关信息,以便于日后的核对和查询。

6. 风险控制风险控制是出纳员的一项重要职责。

出纳员需要根据公司的风险管理政策和流程,及时发现和控制各种风险。

出纳实务考试题和答案

出纳实务考试题和答案一、单项选择题(每题2分,共20分)1. 出纳员在处理现金收付业务时,必须遵循的原则是()。

A. 先收款后记账B. 先记账后付款C. 先付款后记账D. 先收款后付款答案:B2. 出纳员在办理现金收付时,必须做到的“三清”不包括()。

A. 钱款清B. 账目清C. 手续清D. 凭证清答案:D3. 出纳员在收到现金时,应首先()。

A. 清点现金B. 核对凭证C. 编制凭证D. 登记账簿答案:B4. 出纳员在支付现金时,应首先()。

A. 清点现金B. 核对凭证C. 编制凭证D. 登记账簿答案:B5. 出纳员在处理银行存款收付业务时,必须遵循的原则是()。

A. 先收款后记账B. 先记账后付款C. 先付款后记账D. 先收款后付款答案:B6. 出纳员在办理银行存款收付时,必须做到的“三清”不包括()。

A. 票据清B. 账目清C. 手续清D. 凭证清答案:D7. 出纳员在收到银行存款时,应首先()。

A. 清点票据B. 核对凭证C. 编制凭证D. 登记账簿答案:B8. 出纳员在支付银行存款时,应首先()。

A. 清点票据B. 核对凭证C. 编制凭证D. 登记账簿答案:B9. 出纳员在处理现金和银行存款收付业务时,必须做到的“四相符”不包括()。

A. 账账相符B. 账款相符C. 账实相符D. 账表相符答案:D10. 出纳员在处理现金和银行存款收付业务时,必须做到的“四相符”中,不包括()。

A. 账账相符B. 账款相符C. 账实相符D. 账证相符答案:D二、多项选择题(每题3分,共15分)11. 出纳员在处理现金收付业务时,必须做到的“三清”包括()。

A. 钱款清B. 账目清C. 手续清D. 凭证清答案:ABC12. 出纳员在处理银行存款收付业务时,必须做到的“三清”包括()。

A. 票据清B. 账目清C. 手续清D. 凭证清答案:ABC相符”包括()。

A. 账账相符B. 账款相符C. 账实相符D. 账表相符答案:ABC14. 出纳员在处理现金和银行存款收付业务时,必须做到的“四相符”中,包括()。

《会计岗位实训》习题标准答案

《会计岗位实训》习题答案————————————————————————————————作者:————————————————————————————————日期:《会计岗位实训》习题答案模块一出纳员岗位实训答案实训演练一库存现金收支业务核算实训1:同银行存款业务实训1为一笔业务,一组分录.同时涉及现金与银行存款增减的业务,只填制付款凭证.此处略实训2:借:管理费用——办公费730贷:库存现金730实训3:借:其他应收款——张柏炎 4 000贷:库存现金 4 000实训4:借:待处理财产损溢——待处理流动资产损溢100贷:库存现金100实训5:借:销售费用——电话费600贷:库存现金600实训6:借:管理费用——招待费 1 356贷:库存现金 1 356实训7:借:管理费用——差旅费 3 456库存现金544贷:其他应收款——张柏炎 4 000实训8:借:库存现金 1 404贷:主营业务收入——口服液 1 200应交税费——应交增值税(销项税额)204实训9:借:银行存款 1 404贷:库存现金 1 404实训10:借:库存现金812贷:营业外收入(其他业务收入)812实训11:借:管理费用——办公费 1 880贷:库存现金 1 880实训12:借:管理费用——招待费 1 180贷:库存现金 1 180实训13:借:应付职工薪酬——职工教育经费 1 960贷:库存现金 1 960实训14:借:应付职工薪酬 4 000贷:库存现金 4 000实训15:(1)借:库存现金105 200贷:银行存款105 200(2)借:应付职工薪酬105 200贷:库存现金105 200实训演练二银行存款收支业务核算实训16:借:库存现金 6 000贷:银行存款 6 000实训17:借:原材料——五味子750 000应交税费——应交增值税(进项税额)127 500贷:银行存款877 500 实训18:借:应交税费——未交增值税89 500——应交城建税 6 265——应交教育费附加 2 685贷:银行存款98 450实训19:借:银行存款600 000贷:短期借款600 000实训20:借:银行存款136 000贷:应收账款——广州医药公司136 000实训21:借:银行存款200 000贷:预收账款——深圳光大医药公司200 000实训22:借:固定资产9 000贷:银行存款9 000实训23:借:银行存款70 200贷:主营业务收入——通络片60 000应交税费——应交增值税(销项税额)10 200实训24:(1)借:银行存款360 000贷:其他业务收入360 000 (2)借:其他业务成本18 000贷:应交税费——应交营业税18 000实训25:借:营业外支出——捐赠支出80 000贷:银行存款80 000实训26:借:银行存款351 000贷:主营业务收入——通络片300 000应交税费——应交增值税(销项税额)51 000实训27:借:银行存款120 000贷:应收股利(投资收益)120 000 实训28:借:原材料——单参 19 525.2应交税费——应交增值税(进项税额) 3 174.8贷:银行存款 22 700 其中:材料采购成本=18 000+1640×(1-7%)=19 525.2(元)应交税费=3060+1640×7%=3 174.8(元)实训29:借:预付账款——西安家乐公司100 000贷:银行存款100 000实训30:借:银行存款70 200贷:应收账款——沈阳万乐公司70 200实训31:借:管理费用——电话费 5 650贷:银行存款 5 650实训32:借:应付职工薪酬——社会保险8 400贷:银行存款8 400实训33:借:销售费用——广告费15 000贷:银行存款15 000实训34:借:管理费用——电话费 3 912贷:银行存款 3 912实训35:借:应付职工薪酬——社会保险9 600贷:银行存款9 600模块二资本资金核算会计岗位实训答案实训1:借:银行存款 5 000 000贷:实收资本 5 000 000实训2:借:无形资产——专利技术 3 000 000贷:实收资本 3 000 000实训3:借:固定资产117 000贷:实收资本117 000实训4:借:原材料——双花250 000应交税费——应交增值税(进项税额)42 500贷:实收资本292 500实训5:(1)借:在建工程300 000贷:实收资本300 000 (2)借:在建工程 5 000贷:银行存款 5 000 (3)借:固定资产305 000贷:在建工程305 000实训6:借:银行存款500 000贷:短期借款500 000实训7:借:银行存款 1 500 000贷:长期借款 1 500 000实训8:每月预提利息=500 000×0.67%=3 350(元)借:财务费用 3 350贷:应付利息 3 350实训9:每月预提利息=1 500 000×9%÷12=11 250(元)借:财务费用11 250贷:长期借款11 250实训10:借:短期借款500 000财务费用 3 350应付利息 6 700贷:银行存款510 050实训11:借:长期借款 2 163 750财务费用11 250贷:银行存款 2 175 000模块三材料会计岗位实训答案材料按实际成本计价的核算实训1:借:在途物资——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻74 160贷:在途物资——天麻74 160 实训3:借:生产成本——基本生产成本——甲产品51 000贷:原材料——天麻45 000——党参 6 000 实训4:借:生产成本——基本生产成本——乙产品 3 000贷:原材料——党参 3 000 实训5:借:原材料——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881 实训6:借:制造费用 1 500贷:原材料——党参 1 500 实训7:借:原材料——天麻117 030应交税费—应交增值税(进项税额)19 856贷:银行存款136 886 实训8:借:管理费用 3 000贷:原材料——党参 3 000实训9:借:销售费用15 000贷:原材料——天麻15 000 实训10:借:原材料——天麻76 200——党参 6 560应交税费—应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768 实训11:借:周转材料——包装物 1 000应交税费—应交增值税(进项税额)170贷:银行存款 1 170 实训12:借:周转材料——低值易耗品360贷:库存现金360 实训13:借:制造费用60贷:周转材料——低值易耗品60 实训14:借:原材料14 600贷:应付账款14 600 实训15:(1)借:原材料——天麻 4 440贷:待处理财产损溢——待处理流动资产损溢4 440(2)借:待处理财产损溢——待处理流动资产损溢 4 440贷:管理费用 4 440材料按计划成本核算实训1:借:材料采购——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻80 000贷:材料采购——天麻74 160材料成本差异——天麻 5 840 实训3:借:生产成本——基本生产成本——甲产品54 200贷:原材料——天麻48 000——党参 6 200实训4:借:生产成本——基本生产成本——乙产品 3 100贷:原材料——党参 3 100实训5:(1)借:材料采购——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881 (2)借:原材料——党参9 300贷:材料采购——党参9 300实训6:借:制造费用 1 550贷:原材料——党参 1 550实训7:(1)借:材料采购——天麻117 030应交税费——应交增值税(进项税额)19 856贷:银行存款136 886 (2)借:原材料——天麻128 000贷:材料采购——天麻117 030材料成本差异——天麻10 970 实训8:借:管理费用 3 100贷:原材料——党参 3 100 实训9:借:销售费用16 000贷:原材料——天麻16 000 实训10:(1)借:材料采购——天麻76 200——党参 6 560应交税费——应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768 (2)借:原材料——天麻80 000贷:材料采购——天麻76 200贷:材料成本差异——天麻 3 800 (3)借:原材料——党参 6 200材料成本差异——党参360贷:材料采购——党参 6 560 月末结转发出材料成本差异1、材料成本差异率(天麻)=()()%6%1008000012800080000160100038001097058408000-=⨯+++⨯---+- 2、发出材料应负担的成本差异(天麻)=(48000+16000)×(-6%)=-3 840(元)3、发出材料的实际成本(天麻)=(48000+16000)-3840=60 160(元)4、材料成本差异率(党参)=()%2%100620093005.152000360390=⨯++⨯+ 5、发出材料应负担的成本差异(党参)=(6200+3100+1550+3100)×2%=279(元)6、发出材料的实际成本(党参)=(6200+3100+1550+3100)+279=14 229(元) 编制会计分录如下:借:材料成本差异——天麻 2 880贷:生产成本——甲产品 2 880借:生产成本——甲产品 124贷:材料成本差异——党参 124借:生产成本——乙产品 62贷:材料成本差异——党参 62借:制造费用 31贷:材料成本差异——党参 31借:管理费用 62贷:材料成本差异——党参 62借:材料成本差异——天麻 960贷:销售费用 960模块四 往来业务核算实训题答案实训1: 借:银行存款 60 000贷:应收账款—长春市胜利公司 60 000实训2: 借:应收账款—沈阳通泰公司 118 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000银行存款 1 000实训3: 借:银行存款 118 000贷:应收账款—沈阳通泰公司 118 000实训4: 借:原材料—五味子 80 000应交税费—应交增值税—进项税 13 600贷:预付账款——吉林市医药公司 50 000银行存款 43 600实训5: 借:管理费用—差旅费 2 500贷:其他应收款—李林 2 000库存现金 500 实训6:借:银行存款 1 000 000贷:预收账款—长春市胜利公司 1 000 000 实训7:借:应收账款—沈阳通泰公司 1 170 000贷:主营业务收入 1 000 000应交税费—应交增值税(销项税额) 170 000 实训8:借:坏账准备 20 000贷:应收账款—威海远洋公司 20 000 实训9:借:应收账款—长春市公司 702 000贷:主营业务收入 600 000应交税费—应交增值税(销项税额) 102 000 实训10:借:原材料—贝母 300 000应交税费—应交增值税(进项税额) 51 000贷:应付账款—四平药材公司 351 000 实训11:借:应收票据—长春顺风公司 468 000贷:主营业务收入 400 000应交税费—应交增值税(销项税额) 68 000 实训12:借:原材料—天麻 15 000应交税费—应交增值税(进项税额) 2 550贷:应付票据—唐山宏光公司 17 550 实训13:借:固定资产—粉碎机 1 000 000应交税费—应交增值税(进项税额) 170 000贷:应付票据—长春市机械公司 1 170 000 实训14:借:固定资产—打印机 4 500贷:银行存款 4 500 实训15:借:资产减值损失 109 600贷:坏账准备 109 600模块五工资会计岗位实训答案计时工资的核算1、按每月30天计算计时工资:刘力伟月计时工资=785-785÷30×5×(1-90%)-785÷30×1=745.75(元)刘力伟月应付职工薪酬=745.75+260+98-125=978.75(元)2、按第月20.83天计算计时工资:刘力伟月计时工资=785-785÷20.83×3×(1-90%)-785÷20.83×1≈736.01(元) 刘力伟月应付职工薪酬=736.01+260+98-125=969.01(元)应付职工薪酬的核算实训1:通达公司12月份“工资结算汇总表”见图1,计算如下:(本实训不用编制会计分录)工资结算汇总表图1 2010年12月15日单位:元车间部门人员类别应付职工薪酬代扣款项实发工资标准工资各种奖金各种津贴缺勤扣款合计房租个人所得税合计基本生产车间生产工人189 000 16 000 8 000 3 200 209 800 6 000 4 200 10 200 199 600 管理人员21 000 3 000 1 600 750 24 850 1 800 920 2 720 22 130辅助生产车间生产工人9 600 1 200 860 140 11 520 500 220 720 10 800 管理人员 3 500 700 300 4 500 260 145 405 4 095行政管理部门管理人员42 000 4 000 1980 380 47 600 900 370 1 270 46 330 福利部门福利人员 5 900 800 200 6 900 260 50 310 6 590 销售部门销售人员66 000 9 000 1600 280 76 320 800 320 1 120 75 200 长病假人员7 300 450 7 750 300 285 585 7 165 合计389 240 17 330 371 910主管:复核:制表:实训2:根据“工资结算汇总表”中的工资总额计提工会经费,其“工会经费计算表”见图2:图2 计提工会经费计算表2010年12月16日计提依据金额计提比例提取金额备注工资总额389 240 2% 7 784.8编制会计分录为:借:管理费用——工会经费 7 784.8贷:应付职工薪酬——工会经费 7 784.8实训3:根据“工资结算汇总表”中的工资总额计提职工教育经费,其“职工教育经费计算表”见图3:图3 计提职工教育经费计算表2010年12月16日计提依据金额计提比例提取金额备注工资总额389 240 2.5% 9 731编制会计分录为:借:管理费用——职工教育经费 9 731贷:应付职工薪酬——职工教育经费 9 731实训4:根据“工资结算汇总表”编制“工资分配汇总表”及“职工福利费计算表”见图4-1、图4-2:工资分配汇总表图4-1 2010年12月17日应分配车间工资部门应借科目基本生间车间工人车间管理人员辅助生产车间工人行政管理人员福利部门人员销售部门长病假人员合计生产成本—基本生产成本209 800 209 800 生产成本—辅助生产成本11 520 11 520 制造费用29 350 29 350 管理费用47 600 7 750 55 350 管理费用 6 900 6 900 销售费用76 320 76 320 合计209 800 29 350 11 520 47 600 6 900 76 320 7 750 389 240职工福利费计算表图4-2 2010年12月17日车间部门工资总额预计提取的职工福利费预计提取率14% 应提取额基本生产车间生产工人管理人员209 80024 85014%14%29 3723 479辅助生产车间生产工人管理人员11 5204 50014%14%1 612。

出纳实务课后习题答案改好后1

一、单选题1.A2.B二、多选题1.AD2.ABCD3.ABCD4.ABD5.ABCD6.CD7.ABCD8.AC9.ABCD 10.ABC 11.ABCD三、判断题1.√2.×3. ×4.×5.×四、简答题1.专业性、基础性、社会性、政策性、时间性、频繁性2.收付职能、反映职能、监督职能、管理职能3.按照国家有关现金管理和银行结算制度的规定,办理现金收付和银行结算业务办理收付业务时,进行会计核算按照国家外汇管理和结汇制度的规定及有关批件,办理外汇出纳业务严格支票和银行账户的使用和管理,掌握银行存款余额,避免签发空头支票保管库存现金和各种有价证券的安全与完整保管有关印章、空白收据和空白票据认真保管好现金及银行收付凭证、现金日记账及银行存款日记账等档案资料4.做好现金收付工作正确办理银行结算编制收付款凭证,登记日记账保管库存现金、有价证券、印章、空白及作废票据检查单位执行国家财经纪律的情况进行货币资金分析,发挥管理作用5.出纳人员应遵守各项会计职业道德出纳人员应取得会计从业资格证出纳人员应具备基本的业务技能出纳人员应具备严谨的工作作风6.钱账分管原则内部牵制原则定期检查原则经济责任原则一、单选题1.B2.B3.A4.C5.A6.A7.D8.C9.A 10.B二、多选题1.ABD2.AD3.ABCD4.ABCD5.ABCD6.ABCD7.ACD8.ABC9.ABCD10.ACD11.ABCD三、判断题1. ×2.×3. √4.×5.×6. ×7. √8. √9. ×10. √四、简答题1.答:1看:毛泽东头像2看:绿→蓝3看:可以对接4看:清晰100RMB1005看:1006看:1007看:字符从中向右变小8看:微缩文字¥1009摸:摸六处10摸:纸币的薄厚11听:抖动、轻弹、双手对称拉动钞票的声音清脆12借助仪器检测2.(1) 职工工资、津贴(2)个人劳动报酬(3)根据国家制度条例的规定,颁发给个人的科学技术、文化艺术、体育等方面各种奖金(4)各种劳保、福利费用及国家规定的个人的其他支出,如退休金、抚恤金、学生助学金、职工困难生活补助等(5)收购单位向个人收购农副产品和其他物资的价款,如金银、工艺品等(6)出差人员必须随身携带的差旅费(7)结算起点以下的零星支出(8)中国人民银行确定需要用现金支付的其他支出3. 以不合格的凭证作为报销依据;利用私人或其他单位账户支取现金;用公款转存个人储蓄账户支取现金;用转账方式异地支取现金;用转账凭证换取现金;虚报冒领工资、奖金;编造合理用途支取现金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出纳基本业务综合实训(参考答案)

一、会计分录:

1、借:银行存款------工行500万收1

贷:应收账款-------成都市光明实业公司500万

2、借:库存现金8 000 付1

贷:银行存款-----工行8000

3、借:其他应收款------张10 000 付2

贷:库存现金10 000

4、借:预付账款------成都宏达机械设备公司15万付3

贷:银行存款-----建行15万

5、借:其他应收款------彭红 4 000 付4

贷:库存现金 4 000

6、借:银行存款-----工行147 420 收2

贷:主营业务收入126 000

应交税费------应交增值税(销项税额)21 420

7、借:应付账款-----红光公司70 200 付5

贷:银行存款------工行70 200

(红光公司开户行为中国工商银行洪济分理处,账号为32006200)

8、借:库存现金8 000 付6

贷:银行存款-----工行8 000

9、借:管理费用 4 650 付7

贷:库存现金 4 650

10、借:应收账款------成都红星副食批发公司175 500 转1

贷:其他业务收入150 000

应交税费------应交增值税(销项税额)25 500

11、借:其他货币资金-----外埠存款85 500 付8

贷:银行存款------工行85 500

12、借:其他货币资金------银行汇票存款47万付9

贷:银行存款-----建行47万

13、借:银行存款------工行 3 042 收3

贷:主营业务收入 2 600

应交税费------应交增值税(销项税额)442(注意将税反应出来)

14、借:管理费用 5 000 付10

贷:银行存款-----工行 5 000

15、借:原材料-------精白面粉30 0000 付11

-------食用调和油22 500

-------新西点黄油 6 500

应交税费------应交增值税(进项税额)9 130

贷:银行存款------工行68 130

16、借:应交税费------应交增值税(未交增值税)58 600 付12

------城建税 4 102

------教育费附加 1 758

贷:银行存款-----工行64 460

17、借:库存现金323 800 付13

贷:银行存款------工行323 800

18、借:应付职工薪酬323 800 付14

贷:库存现金323 800

19、借:销售费用 2 876 付15

贷:库存现金 2 876

20 、①借:管理费用 4 000 转2

贷:其他应收款------彭红 4 000

②借:管理费用 355 付16

贷:库存现金 355

21、借:销售费用69 000 付17

贷:银行存款------工行69 000

22、借:库存现金 6 000 付18

贷:银行存款-------工行 6 000

23、借:其他应收款-----李西 5 000 付19

贷:库存现金 5 000

24、①借:应收账款------咸阳副食品批发公司9 000 付20

贷:银行存款-----工行9 000

②借:应收账款-----咸阳副食品批发公司421 200 转3

贷:主营业务收入360 000 应交税费------应交增值税(销项税额)61 200

★25、①借:其他应收款------王艺龄950.8 付21 贷:库存现金950.8

②借:库存现金 950.8 收4

贷:其他应收款------王艺龄950.8

26、借:待摊费用------财产保险费120120 付22

贷:银行存款------工行120120

27、借:库存现金6000 付23

贷:银行存款------工行6000

28、①借:固定资产-------饼干生产线397850 转4

应交税费------应交增值税(进项税额)6715

贷:其他货币资金------银行汇票存款465000

②借:银行存款------工行 5000 收5

贷:其他货币资金------银行汇票存款 5000

29、借:银行存款------工行 204750 收6

贷:主营业务收入 175000

应交税费------应交增值税(销项税额) 29750

30、借:销售费用 5807 付24

贷:库存现金 5807

31、借:预付账款------内江糖酒公司 50000 付25

贷:银行存款------工行 50000

32、借:应付票据 46800 付26

贷:银行存款------工行 46800

33、借:库存现金 10000 付27

贷:银行存款------工行 10000

34、借:管理费用 4726 付28

贷:库存现金 4726

35、借:应收账款------成都东华食品公司 200070 转5

贷:主营业务收入 171000

应交税费------应交增值税(销项税额) 29070

36、①借:制造费用 2855 转6

贷:其他应收款------李西 2855

②借:库存现金 145 收7

贷:其他应收款------李西 145

37、借:银行存款------工行 500000 收8

贷:短期借款 500000

★ 38、银行存款------工行 430200 收9 贷:应收账款------咸阳副食品批发公司 430200

39、借:应付职工薪酬 120000 付29

贷:银行存款-----工行 120000

40、①:其他应收款-----王艺龄 650.38 付30

贷:库存现金 650.38

②:库存现金 650.38 收10

贷:其他应收款-----王艺龄 650.38

★二、银行存款余额调节表(注意引导同学们正确和银行对账)

★三、出纳报告单。