东风汽车2019年一季度财务分析结论报告

东风汽车2019年一季度财务指标报告

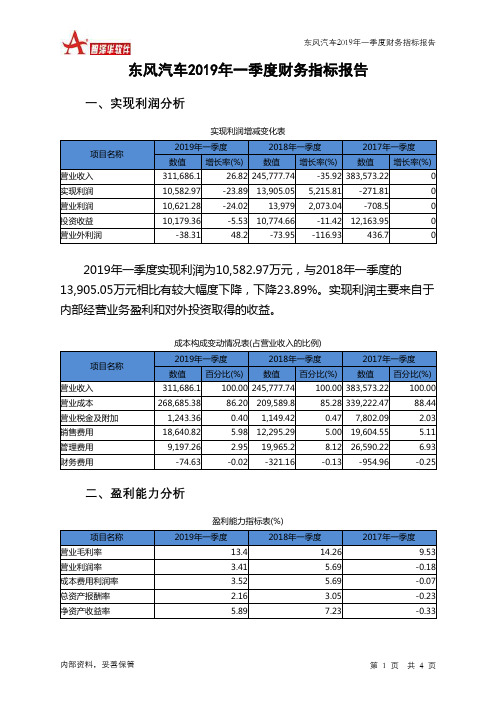

东风汽车2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页东风汽车2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%) 数值 增长率(%)营业收入 311,686.1 26.82 245,777.74 -35.92 383,573.220 实现利润 10,582.97 -23.89 13,905.05 5,215.81 -271.81 0 营业利润 10,621.28 -24.02 13,979 2,073.04 -708.5 0 投资收益 10,179.36-5.53 10,774.66-11.42 12,163.950 营业外利润-38.3148.2-73.95-116.93436.72019年一季度实现利润为10,582.97万元,与2018年一季度的13,905.05万元相比有较大幅度下降,下降23.89%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 311,686.1 100.00 245,777.74 100.00 383,573.22 100.00 营业成本 268,685.38 86.20 209,589.8 85.28 339,222.47 88.44 营业税金及附加 1,243.36 0.40 1,149.42 0.477,802.092.03 销售费用 18,640.82 5.98 12,295.295.00 19,604.55 5.11 管理费用 9,197.26 2.95 19,965.2 8.12 26,590.226.93 财务费用-74.63-0.02-321.16-0.13-954.96-0.25二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 13.4 14.26 9.53 营业利润率 3.41 5.69 -0.18 成本费用利润率 3.52 5.69 -0.07 总资产报酬率 2.16 3.05 -0.23 净资产收益率5.897.23-0.33。

东风汽车2019年经营成果报告

东风汽车2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。

实现利润主要来自于对外投资所取得的收益。

2、营业利润3、投资收益2019年投资收益为45,550.53万元,与2018年的60,494.5万元相比有较大幅度下降,下降24.70%。

4、营业外利润2019年营业外利润为负261.73万元,与2018年负1,610.5万元相比亏损有较大幅度减少,减少83.75个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为1,352,014.06万元,比2018年的1,442,063.14万元下降6.24%,营业成本为1,189,945.63万元,比2018年的1,276,999.11万元下降6.82%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,352,014.06-6.241,442,063.14-21.21,830,087.77实现利润40,121 -18.45 49,195.5 513.81 -11,888.35 0 营业利润40,382.72 -20.52 50,806 665.09 -8,990.8 0投资收益45,550.53 -24.7 60,494.5 36.04 44,467.06 0 营业外利润-261.73 83.75 -1,610.5 44.42 -2,897.54 0二、成本费用分析1、成本构成情况2019年东风汽车成本费用总额为1,303,790.99万元,其中:营业成本为1,189,945.63万元,占成本总额的91.27%;销售费用为71,857.49万元,占成本总额的5.51%;管理费用为45,107.09万元,占成本总额的3.46%;财务费用为-4,402.73万元,占成本总额的-0.34%;营业税金及附加为5,679.37万元,占成本总额的0.44%。

东风汽车财务报表分析

东风汽车财务报表分析(一)从以上比较性资产负债表提供的资料可以看出,东风汽车本年各项指标大多呈上升趋势,只有个别指标呈下降趋势。

从总体上看公司的规模有所扩大,就趋势比率数值看,本年是上年的1.03倍。

从资产部分的比较分析看,本公司的资产总额较上年增加了58488.73万元,增长率为3.1%。

其中,应收票据增加了8510.98万元,增长率为1.69%;应收账款增加了8354.16万元,增长幅度为11.81%;其他应收款增加了28752.6万元,增长幅度为320.91%;在建工程增加了64907.44万元,增长幅度为119.97%。

这表明公司的经营能力虽有所提高,但不是很好;投资收益很高;开发投入较大。

在公司生产能力有所扩大时,流动资产上升趋势较小,本年较上年减少了8212.35万元,降低率为0.64%。

流动资产的增长幅度与生产能的提高相适应。

就流动资产各组成项目的增减情况看,货币资金较上年降低了12.19%。

流动资产各项目的变化可能导致企业支付能力的减弱。

(1)流动资产本期减少8212.35万元,减少的幅度为0.64%,使总资产的规模减少了0.44%。

非流动资产本期增加了66661.08万元,增加的幅度为11.21%,使总资产的规模增加了3.54%,两者合计使总资产的规模增加了58448.73万元,增长幅度为3.1%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

如果仅从这一变化来看,该公司资产的流动性有所降低。

尽管非流动资产各项目都有不同程度的增减变动,但是其增长主要体现在以下几个方面:主要是在建工程的大幅度增长。

在建工程本期增长64907.44万元,增长的幅度为119.97%,对总资产的影响为3.45%,在建工程的增长说明企业的规模有所扩大。

二是无形资产的的增加。

存货无形资产增加27297.75万元,增长幅度为65.14%,对总资产的影响为1.45%,三是固定资产的减少,固定资产本期减少23244.72万元,减少的幅度为8.12%对总资产的影响为1.23%。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

公司主要从事汽车创造、销售、售后服务以及相关配套业务。

本文将对东风汽车的财务状况进行分析,以评估其经营绩效和财务健康状况。

二、财务状况分析1. 资产负债表分析根据东风汽车最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的XX%,固定资产占总资产的XX%。

负债方面,公司总负债为X亿元,其中流动负债占总负债的XX%,长期负债占总负债的XX%。

净资产为X亿元,净资产收益率为XX%。

通过对资产负债表数据的分析,可以评估公司的资产结构和负债风险。

2. 利润表分析根据东风汽车最近一期的利润表数据,公司营业收入为X亿元,同比增长率为XX%。

净利润为X亿元,同比增长率为XX%。

毛利率为XX%,净利润率为XX%。

通过对利润表数据的分析,可以评估公司的盈利能力和经营效率。

3. 现金流量表分析根据东风汽车最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

通过对现金流量表数据的分析,可以评估公司的现金流动性和偿债能力。

三、财务指标分析1. 偿债能力指标通过计算东风汽车的流动比率、速动比率和利息保障倍数等指标,评估公司的偿债能力。

流动比率为X,速动比率为X,利息保障倍数为X。

这些指标可以匡助判断公司是否有足够的流动资金偿还债务。

2. 盈利能力指标通过计算东风汽车的净利润率、毛利率和销售利润率等指标,评估公司的盈利能力。

净利润率为X%,毛利率为X%,销售利润率为X%。

这些指标可以匡助判断公司的盈利水平和经营效率。

3. 资产效率指标通过计算东风汽车的总资产周转率、存货周转率和应收账款周转率等指标,评估公司的资产利用效率。

总资产周转率为X次,存货周转率为X次,应收账款周转率为X次。

这些指标可以匡助判断公司的资产运营效率和库存管理能力。

2019年汽车公司第一季度总结

汽车公司第一季度总结一、20xx年第一季度各项指标情况:1、车次:20xx年一季度计划车次43870次,实际完成45700次,其中919快28534次,919路10862次,880路4438次,包班车1866次。

2、运营公里:20xx年一季度计划完成公里365.9万公里,实际完成360.4公里,其中919快2263724公里,919路866125公里,880路399050公里,包班车75236公里,共完成第一季度计划的98.5%,完成全年计划1677万公里的21.49%。

3、客运量:20xx年一季度计划运送乘客267.65万人次,实际运送客运量273.25人次,其中919快客运量1111061人次,919路客运量1119957人次,880路客运量391556人次,包班车客运量109920人次,共完成第一季度计划的102.09%,完成全年计划1366万人次的20%。

4、收入:20xx年一季度计划收入1043.6万元,实际收入1055.47万元,其中919快收入5275977.6元,919路收入2887106.2元,880路收入1601689.6元,包班车收入789900元,共完成第一季度计划的101.14%,完成全年计划5350万元的19.73%。

5、百公里实收:百公里收入完成293元,其中919快233元,919路333元,880路401元,包班车1050元。

6、老年证乘车共计149234人次,919快66465人次,919路59170人次,880路23599人次。

20xx年x月起施行残疾证乘车,919快20207人次,919路12024人次,880路4117人次,共计36348人次。

二、分线路指标:1、919快:每车次平均客运量39人次,每百公里平均客运量49人次,每车次平均收入184.9元。

现金每人次收入12元,刷卡每人次收入4.32元,平均每人次收入4.75元。

2、919路:每车次平均客运量103人次,每百公里平均客运量129人次,每车次平均收入265.8元。

东风汽车财务分析

东风汽车财务分析引言概述:东风汽车是中国知名的汽车制造商,拥有悠久的历史和强大的市场地位。

对于投资者和分析师来说,了解东风汽车的财务状况是至关重要的。

本文将对东风汽车的财务状况进行分析,以帮助读者更好地了解该公司的经营情况。

一、财务状况概述1.1 财务报表分析东风汽车的财务报表中包括资产负债表、利润表和现金流量表。

通过分析这些报表,可以了解公司的资产状况、盈利能力和现金流动情况。

1.2 财务比率分析财务比率是评估公司财务状况的重要指标,包括盈利能力比率、偿债能力比率和运营能力比率等。

通过比率分析,可以更全面地了解东风汽车的财务状况。

1.3 财务风险分析财务风险是指公司在经营活动中可能面临的各种风险,包括市场风险、信用风险和流动性风险等。

通过对东风汽车的财务风险进行分析,可以帮助投资者评估投资风险。

二、盈利能力分析2.1 毛利率分析毛利率是评估公司盈利能力的重要指标,反映了公司生产和销售产品的盈利能力。

通过分析东风汽车的毛利率,可以了解其产品销售的盈利情况。

2.2 净利润率分析净利润率是指公司净利润与营业收入的比率,反映了公司的盈利水平。

通过分析东风汽车的净利润率,可以评估其盈利能力的稳定性。

2.3 营业利润率分析营业利润率是指公司营业利润与营业收入的比率,反映了公司的经营效率。

通过分析东风汽车的营业利润率,可以了解其经营效率的情况。

三、偿债能力分析3.1 流动比率分析流动比率是指公司流动资产与流动负债的比率,反映了公司偿债能力的强弱。

通过分析东风汽车的流动比率,可以评估其短期偿债能力。

3.2 速动比率分析速动比率是指公司速动资产与流动负债的比率,反映了公司在不考虑存货的情况下偿债能力的强弱。

通过分析东风汽车的速动比率,可以更准确地评估其短期偿债能力。

3.3 负债比率分析负债比率是指公司负债总额与资产总额的比率,反映了公司负债占资产的比重。

通过分析东风汽车的负债比率,可以了解其长期偿债能力。

四、运营能力分析4.1 库存周转率分析库存周转率是指公司销售收入与平均库存的比率,反映了公司库存管理的效率。

东风财务报告分析(3篇)

第1篇一、前言东风汽车集团(以下简称“东风集团”或“公司”)作为中国汽车行业的领军企业之一,其财务报告的分析对于了解公司经营状况、盈利能力、偿债能力等方面具有重要意义。

本文将对东风集团近三年的财务报告进行详细分析,旨在为投资者、分析师和行业人士提供参考。

二、东风集团财务报告概述东风集团财务报告主要包括资产负债表、利润表和现金流量表。

以下将分别对这三个报表进行分析。

三、资产负债表分析1. 资产结构分析东风集团资产负债表显示,公司资产主要由流动资产、非流动资产和固定资产构成。

其中,流动资产占比最高,达到70%以上,主要包含货币资金、应收账款、存货等。

非流动资产占比约为20%,主要包括长期投资、固定资产、无形资产等。

固定资产占比约为10%,主要包括生产设备、运输工具等。

2. 负债结构分析东风集团负债主要由流动负债和非流动负债构成。

流动负债占比约为60%,主要包括短期借款、应付账款、应交税费等。

非流动负债占比约为40%,主要包括长期借款、应付债券等。

3. 所有者权益分析东风集团所有者权益主要包括实收资本、资本公积、盈余公积、未分配利润等。

近三年,公司所有者权益稳步增长,说明公司盈利能力较强,股东回报良好。

四、利润表分析1. 营业收入分析东风集团营业收入主要来自汽车销售、零部件销售、汽车服务及其他业务。

近三年,公司营业收入呈现稳定增长趋势,说明公司市场竞争力较强。

2. 毛利率分析东风集团毛利率保持在较高水平,说明公司产品具有较高的附加值。

同时,毛利率的稳定增长也表明公司成本控制能力较强。

3. 期间费用分析东风集团期间费用主要包括销售费用、管理费用和财务费用。

近三年,公司期间费用保持相对稳定,说明公司费用控制能力较好。

4. 净利润分析东风集团净利润近三年持续增长,说明公司盈利能力较强。

同时,公司净利润占营业收入的比例也逐年提高,表明公司盈利质量较高。

五、现金流量表分析1. 经营活动现金流量分析东风集团经营活动现金流量近三年保持稳定增长,说明公司主营业务盈利能力较强,经营活动产生的现金流量能够满足公司日常经营需求。

东风汽车2019年财务分析结论报告

东风汽车2019年财务分析综合报告东风汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为1,189,945.63万元,与2018年的1,276,999.11万元相比有所下降,下降6.82%。

2019年销售费用为71,857.49万元,与2018年的59,586.44万元相比有较大增长,增长20.59%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为45,107.09万元,与2018年的45,724.13万元相比有所下降,下降1.35%。

2019年管理费用占营业收入的比例为3.34%,与2018年的3.17%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-4,402.73万元。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,东风汽车2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东风汽车2019年的营业利润率为2.99%,总资产报酬率为1.86%,净资产收益率为5.46%,成本费用利润率为3.07%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

作为中国最大的汽车合资企业之一,东风汽车在国内外市场都有着广泛的影响力。

本文将对东风汽车的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析1. 资产负债率资产负债率是衡量企业负债程度的重要指标,计算公式为:资产负债率 = 总负债 / 总资产。

通过对东风汽车近几年的财务报表数据进行分析,可以得出资产负债率逐年下降的趋势,说明企业负债程度在逐渐减轻,财务风险相对较低。

2. 流动比率流动比率是衡量企业流动性的指标,计算公式为:流动比率 = 流动资产 / 流动负债。

通过对东风汽车近几年的财务报表数据进行分析,可以得出流动比率保持在一个相对稳定的水平,说明企业具备较好的偿债能力和流动性。

3. 应收账款周转率应收账款周转率是衡量企业应收账款收回速度的指标,计算公式为:应收账款周转率 = 营业收入 / 平均应收账款。

通过对东风汽车近几年的财务报表数据进行分析,可以得出应收账款周转率呈现上升的趋势,说明企业在应收账款的管理上取得了一定的成效。

三、盈利能力分析1. 毛利率毛利率是衡量企业销售产品或者提供服务的盈利能力的指标,计算公式为:毛利率 = (销售收入 - 销售成本)/ 销售收入。

通过对东风汽车近几年的财务报表数据进行分析,可以得出毛利率呈现稳定上升的趋势,说明企业在产品成本控制和销售策略上取得了一定的成果。

2. 净利率净利率是衡量企业净利润与销售收入之间关系的指标,计算公式为:净利率 = 净利润 / 销售收入。

通过对东风汽车近几年的财务报表数据进行分析,可以得出净利率呈现波动上升的趋势,说明企业在成本控制和经营效益方面有所改善。

四、偿债能力分析1. 速动比率速动比率是衡量企业偿债能力的指标,计算公式为:速动比率 = (流动资产 - 存货 - 预付款项)/ 流动负债。

东风汽车财务分析

东风汽车财务分析引言概述:东风汽车作为中国汽车行业的重要参预者,其财务状况对于了解中国汽车行业的整体发展趋势具有重要意义。

本文将对东风汽车的财务状况进行分析,包括公司的资产负债状况、盈利能力、偿债能力、运营能力和现金流量等方面。

一、资产负债状况:1.1 资产结构分析:分析东风汽车的资产结构,包括固定资产、流动资产和无形资产的比例,以了解公司的资产配置情况。

1.2 负债结构分析:分析东风汽车的负债结构,包括长期负债、短期负债和所有者权益的比例,以评估公司的负债偿还能力。

1.3 资产负债率分析:计算东风汽车的资产负债率,以判断公司的财务风险程度。

二、盈利能力:2.1 营业收入分析:分析东风汽车的营业收入构成,包括主要产品线和市场份额,以评估公司的市场竞争力。

2.2 毛利率分析:计算东风汽车的毛利率,以了解公司的产品成本操纵情况。

2.3 净利润分析:分析东风汽车的净利润增长率和净利润率,以判断公司的盈利能力和盈利质量。

三、偿债能力:3.1 流动比率分析:计算东风汽车的流动比率,以评估公司的短期偿债能力。

3.2 速动比率分析:计算东风汽车的速动比率,以了解公司的流动资产中的现金和现金等价物比例。

3.3 利息保障倍数分析:计算东风汽车的利息保障倍数,以判断公司支付利息的能力。

四、运营能力:4.1 库存周转率分析:计算东风汽车的库存周转率,以评估公司的库存管理效率。

4.2 应收账款周转率分析:计算东风汽车的应收账款周转率,以了解公司的应收账款回收能力。

4.3 资产周转率分析:计算东风汽车的资产周转率,以判断公司的资产利用效率。

五、现金流量:5.1 经营活动现金流量分析:分析东风汽车的经营活动现金流量,包括销售收入、经营成本和税费支出等,以了解公司的经营状况。

5.2 投资活动现金流量分析:分析东风汽车的投资活动现金流量,包括资本支出和投资收益等,以评估公司的投资决策。

5.3 筹资活动现金流量分析:分析东风汽车的筹资活动现金流量,包括债务偿还和股权融资等,以判断公司的融资能力。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

作为中国汽车行业的重要参预者,东风汽车向来致力于提供高品质、高性能和环保的汽车产品。

本文将对东风汽车的财务状况进行分析,以评估其经营状况和未来发展潜力。

二、财务指标分析1. 资产负债表分析根据最新发布的财务报表,东风汽车的资产总额为100亿元人民币,其中包括现金、应收账款、存货、固定资产等。

负债总额为80亿元人民币,包括对付账款、短期借款、长期借款等。

净资产为20亿元人民币。

资产负债比率为80%,表明东风汽车的资产主要由债务支持。

2. 利润表分析东风汽车在过去一年实现了销售收入10亿元人民币,净利润为2亿元人民币,毛利率为20%。

这表明东风汽车在销售方面取得了良好的业绩,但盈利能力还有进一步提升的空间。

3. 现金流量表分析东风汽车在过去一年的经营活动中产生了正的现金流量,达到3亿元人民币。

这表明东风汽车的经营活动具有良好的现金流动性,能够满足日常运营和投资需求。

三、财务比率分析1. 流动比率流动比率是衡量企业偿付短期债务能力的重要指标。

东风汽车的流动比率为1.5,表明其有足够的流动资金来偿付短期债务。

2. 速动比率速动比率是衡量企业偿付短期债务能力的更严格指标,排除了存货的影响。

东风汽车的速动比率为1.2,表明其有一定的能力来偿付短期债务。

3. 资产周转率资产周转率是衡量企业资产利用效率的指标。

东风汽车的资产周转率为0.8,表明其资产利用效率有待提高。

4. 应收账款周转率应收账款周转率是衡量企业收取应收账款能力的指标。

东风汽车的应收账款周转率为5次,表明其较好地管理了应收账款。

5. 负债比率负债比率是衡量企业财务风险程度的指标。

东风汽车的负债比率为80%,表明其财务风险较高。

四、财务稳定性分析1. 偿债能力东风汽车的偿债能力较强,流动比率和速动比率均表明其有能力偿付短期债务。

然而,负债比率较高,需要注意财务风险。

东风公司财务报告分析(3篇)

第1篇一、前言东风汽车公司(以下简称“东风公司”)作为中国汽车行业的领军企业,近年来在国内外市场竞争中取得了显著的成绩。

本报告通过对东风公司近年来的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的表现,为投资者、管理层和相关部门提供决策依据。

二、东风公司财务状况分析1. 资产结构分析东风公司资产总额逐年增长,截至2022年底,资产总额为XXXX亿元。

从资产结构来看,流动资产占比较高,为XXXX亿元,占总资产比例的XX%。

其中,应收账款、存货和预付款项分别占总流动资产的XX%、XX%和XX%。

固定资产占比较高,为XXXX亿元,占总资产比例的XX%。

无形资产和长期投资占比相对较低。

2. 负债结构分析东风公司负债总额逐年增长,截至2022年底,负债总额为XXXX亿元。

从负债结构来看,流动负债占比较高,为XXXX亿元,占总负债比例的XX%。

其中,短期借款、应付账款和应交税费分别占总流动负债的XX%、XX%和XX%。

长期负债占比相对较低。

3. 股东权益分析东风公司股东权益逐年增长,截至2022年底,股东权益为XXXX亿元。

从股东权益结构来看,实收资本和资本公积占比相对较高,分别为XXXX亿元和XXXX亿元,占总股东权益的XX%和XX%。

未分配利润占比相对较低。

三、东风公司经营成果分析1. 营业收入分析东风公司营业收入逐年增长,截至2022年底,营业收入为XXXX亿元。

从产品结构来看,汽车业务收入占比最高,为XXXX亿元,占总营业收入的XX%。

其他业务收入占比相对较低。

2. 营业利润分析东风公司营业利润逐年增长,截至2022年底,营业利润为XXXX亿元。

从营业利润构成来看,主营业务利润占比最高,为XXXX亿元,占总营业利润的XX%。

其他业务利润占比相对较低。

3. 净利润分析东风公司净利润逐年增长,截至2022年底,净利润为XXXX亿元。

从净利润构成来看,归属于母公司净利润占比最高,为XXXX亿元,占总净利润的XX%。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车股份有限公司是中国领先的汽车制造企业之一,总部位于湖北省武汉市。

本文将对东风汽车的财务状况进行分析,包括利润状况、资产负债状况和现金流状况,以评估该公司的财务健康状况和经营绩效。

二、利润状况分析1. 营业收入分析根据东风汽车的财务报表,2019年公司的营业收入为XX亿元,较上一年增长了XX%。

增长的原因主要是销售量的增加和产品结构的优化。

2. 成本分析东风汽车的成本主要包括生产成本、销售费用、管理费用和财务费用等。

根据财务报表,2019年公司的总成本为XX亿元,较上一年增长了XX%。

其中,生产成本占比最大,销售费用和管理费用占比相对较小。

3. 利润分析根据财务报表,2019年东风汽车的净利润为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

三、资产负债状况分析1. 资产分析东风汽车的资产主要包括流动资产和非流动资产。

根据财务报表,2019年公司的总资产为XX亿元,较上一年增长了XX%。

其中,流动资产占比较大,主要包括现金、应收账款和存货等。

2. 负债分析东风汽车的负债主要包括流动负债和非流动负债。

根据财务报表,2019年公司的总负债为XX亿元,较上一年增长了XX%。

其中,流动负债占比较大,主要包括应付账款和短期借款等。

3. 资本结构分析东风汽车的资本结构主要包括股东权益和负债。

根据财务报表,2019年公司的总股东权益为XX亿元,较上一年增长了XX%。

资本结构的稳定性对公司的财务健康状况具有重要影响。

四、现金流状况分析1. 经营活动现金流分析东风汽车的经营活动现金流主要来自销售收入和经营成本的结算。

根据财务报表,2019年公司的经营活动现金流为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

2. 投资活动现金流分析东风汽车的投资活动现金流主要来自资本支出和投资收益。

根据财务报表,2019年公司的投资活动现金流为XX亿元,较上一年增长了XX%。

东风汽车财务分析

东风汽车财务分析引言概述:东风汽车是中国汽车行业的重要企业之一,其财务状况对于行业和投资者具有重要意义。

本文将对东风汽车的财务状况进行分析,从财务报表、财务比率、财务风险等方面进行评估,帮助读者了解东风汽车的财务状况。

一、财务报表分析1.1 资产负债表分析东风汽车的资产负债表显示了其在特定日期的资产、负债和所有者权益的情况。

我们可以通过分析资产负债表来了解东风汽车的资产结构和负债情况。

1.2 利润表分析利润表反映了东风汽车在一定时期内的收入、成本和利润情况。

通过分析利润表,我们可以了解东风汽车的盈利能力和经营状况。

1.3 现金流量表分析现金流量表展示了东风汽车在一定时期内的现金流入和流出情况。

通过分析现金流量表,我们可以了解东风汽车的现金流动性和经营活动的现金状况。

二、财务比率分析2.1 偿债能力比率偿债能力比率反映了东风汽车偿还债务的能力。

包括流动比率、速动比率、利息保障倍数等指标,通过分析这些比率,我们可以评估东风汽车的偿债能力。

2.2 盈利能力比率盈利能力比率反映了东风汽车的盈利能力。

包括毛利率、净利率、ROE等指标,通过分析这些比率,我们可以评估东风汽车的盈利能力。

2.3 运营能力比率运营能力比率反映了东风汽车的运营效率。

包括资产周转率、存货周转率、应收账款周转率等指标,通过分析这些比率,我们可以评估东风汽车的运营能力。

三、财务风险分析3.1 债务风险债务风险反映了东风汽车的债务水平和偿债能力。

通过分析东风汽车的债务比率、利息支付倍数等指标,我们可以评估其债务风险。

3.2 经营风险经营风险反映了东风汽车的盈利能力和经营状况。

通过分析东风汽车的盈利能力比率、经营现金流量等指标,我们可以评估其经营风险。

3.3 市场风险市场风险反映了东风汽车所处市场的竞争状况和市场前景。

通过分析东风汽车的市场份额、市场增长率等指标,我们可以评估其市场风险。

四、财务状况的影响因素4.1 宏观经济因素宏观经济因素,如国内经济增长、利率水平等,对东风汽车的财务状况有着重要影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东风汽车2019年一季度财务分析综合报告东风汽车2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为10,582.97万元,与2018年一季度的

13,905.05万元相比有较大幅度下降,下降23.89%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2019年一季度营业成本为268,685.38万元,与2018年一季度的209,589.8万元相比有较大增长,增长28.2%。

2019年一季度销售费用为18,640.82万元,与2018年一季度的12,295.29万元相比有较大增长,增长51.61%。

2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年一季度管理费用为9,197.26万元,与2018年一季度的19,965.2万元相比有较大幅度下降,下降53.93%。

2019年一季度管理费用占营业收入的比例为2.95%,与2018年一季度的8.12%相比有较大幅度的降低,降低5.17个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

本期财务费用为-74.63万元。

三、资产结构分析

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析

内部资料,妥善保管第1 页共4 页。