固定收益证券第二章精品PPT课件

合集下载

固定收益证券

可卖回债券=不含期权债券+买进看跌期权 浮动利率债券(floating-rate bonds)

December 18, 1997

Bonds

Cur Yld. Vol. Close

AON 67/899

6.8

5 1001/2

ATT 51/801

5.3

53

967/8

ATT 71/206

7.0 12 107

1.2 违约风险

1.2.1 信用评级

债券违约风险的测定由信用评级机构进行。 美国主要的信用评级机构有穆迪投资服务公司、 标准普尔公司、达夫与费尔普斯及菲奇投资者服 务公司等,它们都提供商业公司的财务信息并对 大型企业债券和市政债券进行信用评级。它们用 字母等级来表示债券的安全性。

根据标准普尔公司、达夫与费尔普斯及菲奇 公司的评级标准,信用等级为BBB或更高的债券; 或根据穆迪公司的标准,等级为Baa或更高的债 券都被认为是投资级债券。反之,则被称为投机 级债券或垃圾债券。

3,000

03国开22 30222 98.85 98.85 -0.01

154,000

04国开01 40201 99.97 99.96 1.12

19,400

资料来源:《金融时报》2004年7月3日

金融债券 企业债券

练习题

两种债券有相同的到期日和息票利率。 一种以105元卖出,可赎回;另一种以110元 卖出,不可赎回。问哪一种债券有较高的到 期收益率?为什么?

90,324

04央行票据43 401043 96.96 96.96 0.023

3,000

01国债05 10005 105

105

0.558

20,000

02国债02 20002 96.21 96.16 0.101

December 18, 1997

Bonds

Cur Yld. Vol. Close

AON 67/899

6.8

5 1001/2

ATT 51/801

5.3

53

967/8

ATT 71/206

7.0 12 107

1.2 违约风险

1.2.1 信用评级

债券违约风险的测定由信用评级机构进行。 美国主要的信用评级机构有穆迪投资服务公司、 标准普尔公司、达夫与费尔普斯及菲奇投资者服 务公司等,它们都提供商业公司的财务信息并对 大型企业债券和市政债券进行信用评级。它们用 字母等级来表示债券的安全性。

根据标准普尔公司、达夫与费尔普斯及菲奇 公司的评级标准,信用等级为BBB或更高的债券; 或根据穆迪公司的标准,等级为Baa或更高的债 券都被认为是投资级债券。反之,则被称为投机 级债券或垃圾债券。

3,000

03国开22 30222 98.85 98.85 -0.01

154,000

04国开01 40201 99.97 99.96 1.12

19,400

资料来源:《金融时报》2004年7月3日

金融债券 企业债券

练习题

两种债券有相同的到期日和息票利率。 一种以105元卖出,可赎回;另一种以110元 卖出,不可赎回。问哪一种债券有较高的到 期收益率?为什么?

90,324

04央行票据43 401043 96.96 96.96 0.023

3,000

01国债05 10005 105

105

0.558

20,000

02国债02 20002 96.21 96.16 0.101

固定收益证券英文课件 (2)

loan pool is identical to that of the cash flow passed through to investors. § The monthly cash flow for a pass-through security is less than the monthly cash flow of the loan pool by an amount equal to servicing and other fees. § Because of prepayments, the cash flow of a pass-through is also not known with certainty. q Not all of the mortgages that are included in the loan pool that are securitized need to have the same note rate and the same maturity. § Consequently, when describing a pass-through security, the weightedaverage coupon rate and a weighted-average maturity are determined.

q A mortgage pass-through security, or simply passthrough security, is a type of MBS created by pooling mortgage loans and issuing certificates entitling the investor to receive a pro rata share in the cash flows of the specific pool of mortgage loans that serves as the collateral for the security.

q A mortgage pass-through security, or simply passthrough security, is a type of MBS created by pooling mortgage loans and issuing certificates entitling the investor to receive a pro rata share in the cash flows of the specific pool of mortgage loans that serves as the collateral for the security.

固定收益证券分析(ppt 32页)

99.9 -1.2 100.3

100 - 100

103.2 0.04 103.2

98.98 - 98.98

111.2 - 111.2

98.64 1.45 98.62

102 - 102.1

102.2 - 102.2

104.3 0.11 105.7

104 - 105.4

全价平 均价格

(元) 99.72 99.3 98.24 100.8 101.7 104.7 98.98 111.4 98.62 103.6 105 106.5 108.3

04农发02 100.84 100.8 100.8 -0.1

05农发02

- 100.6 100.5 -

05农发04 101.31 101.5 101.5 0.17

04建行03浮 100.37 99.88 99.88 -0.5

05中行02浮 100.7104.8 103 -0.8

(Y2- Y1)×360+( M2- M1)×30+( D2- D1)

例、假设投资者于2004年5月30日购买了面值1000元, 息票利率6%的某种债券,5月31日交割。前、后两 个付息日分别为2004年3月15日和2004年9月15日。

按照第一种惯例(比如这种债券是美国的中长 期国债),上一个付息日至交割日之间的天数为:3 月15日至3月31日,16天;4月份,30天;5月1日 (含5月1日)至5月31日,31天;共计77天。类似地, 交割日至下一个付息日之间的天数为:5月31日至6 月30日,30天;7月份,31天;8月份,31天;9月份, 15天;共计107天。两个付息日之间的天数为实际天 数184天。

5.34 5.44 5.57 5.64 5.68 5.89 5.86 5.91 5.94 6.07

《固定收益证券》PPT课件

C2

1 r 2

Cn

1 r n

2.1.4 年金

1.普通年金的终值

2.年金的现值

3.永续年金

精选PPT

8

2.2债券及其期限结构

2.2.1债券的定义和要素 2.2.2债券的风险 2.2.3 债券的收益率及其计算 2.2.4 债券的收益率曲线

精选PPT

9

2.2.1债券的定义和要素

债券(Bonds)是政府、金融机构、工商企业等机构 直接向社会借债筹措资金时,向投资者发行,承诺按 一定利率支付利息并按约定条件偿还本金的债权债务 凭证。

精选PPT

占GDP百分比[16]

52.4 94.1 56.1 33.3 55.9 58 64.6 65.5 69.6 84.4 93.4

2

精选PPT

3

精选PPT

4

第2章 固定收益证券

主要研究金融学研究的主要内容之一:货币的 时间价值。这也是各种投资决策的基础,同时 也是债券定价的理论依据。在这章的最后研究 了债券价格波动分析与测度。

每年存入银行的钱数分别为 Y1,Y2 ,,Yn , 存款的年利率为 r。按复利计算,n

年后你将有现金

Fn Y11 rn Y2 1 rn1 Yn 1 r

2.现金流的现值

某投资者连续 n 年年末可得到的投资收入为 C1,C2 ,, Cn , 年利率为 r,按复

利折现,投资者投资收入的现值

PV

C1 1 r

精选PPT

14

债券与股票的区别:

(一)筹资的性质不同 (二)存续时限不同 (三)收益来源不同 (四)价值的回归性(recursive)

精选PPT

15

三、债券的相关要素

1、债券面值 债券面值,是指债券发行时所设定的票面金额,它代

《固定收益证券》课件

03 固定收益证券的交易与投 资策略

交易流程

交易平台选择

选择合适的交易平台,如证券 交易所、电子交易平台等,以 便进行固定收益证券的买卖操

作。

市场行情了解

及时关注市场行情,包括利率 水平、债券价格走势等,以便 做出正确的投资决策。

交易指令下达

根据个人投资策略,选择买入 或卖出固定收益证券,并下达 相应的交易指令。

03

固定收益证券的评 级方式创新

例如,出现了更多元化的评级机 构和评级方法,为投资者提供了 更全面的信息参考。

区块链技术在固定收益证券的应用

区块链技术可以提高固定收益证 券交易的透明度和安全性,降低

交易风险。

区块链技术可以简化固定收益证 券的发行和交易流程,提高效率

。

区块链技术可以加强固定收益证 券市场的监管和规范,促进市场

详细描述

固定收益证券是金融市场中的重要组成部分,其最显著的特点是在一定期限内,证券的购买者可以获 得固定的收益,这个收益通常是事先确定的。这种证券通常由政府、企业或金融机构发行,其风险相 对较低,收益相对稳定,因此受到广大投资者的欢迎。

固定收益证券的种类

总结词

固定收益证券主要包括国债、公司债券、金融债券等,每种证券都有其独特的特点和风 险。

行权方式

分为欧式期权和美式期权,其中美式 期权可以在到期日之前任何时间行使 。

利率期权的种类

包括看涨期权和看跌期权。

利率互换

利率互换

是指两个或多个当事人按照商定的条件,在 一定时间内交换一系列现金流的合约。

互换类型

包括固定利率与浮动利率之间的互换、不同 种类的浮动利率之间的互换等。

交易场所

主要在场外市场进行交易。

固定收益证券中文课件PPT第二章

一、货币市场和资本市场 根据固定收益证券的期限可将固定收益证券市场划 分为货币市场和资本市场。

(一)货币市场 货币市场是短期债务工具(期限为1年以下)交易的 金融市场。银行间同业拆借市场、银行间债券市场和票 据市场构成了我国货币市场的主体。我国其他的货币市 场还包括:国债回购市场、大额可转让存单市场以及期限 在1年以下的债券市场。

(一)代销 代销是指债券发行人委托承销业务的金融机构代为 向投资者销售债券。承销商按照规定的发行条件,在约定 的期限内尽力推销,到销售截止日,债券如果没有全部销 售出去,那么未销售出去的债券退还给发行人,承销商不 承担任何发行风险。

(二)包销 包销是指发行人与承销机构签订合同,由承销机构按 一定价格买下全部债券,并按合同规定的时间将价款一次 性付给发行人,然后承销机构按照略高的价格向公众投资 者销售。 在包销过程中,承销商与发行人之间是买卖关系 ,承 销商的收入来自买卖差价并承担全部销售风险。

(二)场外交易市场 场外交易市场是在证券交易所以外进行证券交易的 市场。我国债券场外交易市场主要包括金融机构柜台市 场和银行间债券市场。许多证券经营机构都设有专门的 证券柜台,通过柜台进行债券买卖。在柜台市场中,证券 经营机构既可以作为自营商(dealer,也称交易商)用自有 资金作为客户对家买卖债券,也可以作为经纪人(broker) 代理客户买卖债券,协助客户完成债券买卖。 银行间债券市场是中国债券市场交易的主体场所,在中 国债券市场发挥主导作用。

第二节 债券的发行市场 一、债券发行方式

政府、金融机构和工商企业在发行债券时,可以选 择不同的投资者作为发行对象。由此,可以将证券发行分 为公募和私募两种形式。

ቤተ መጻሕፍቲ ባይዱ

(一)私募 私募又称不公开发行或内部发行,是指面向少数特定 的投资者发行证券的方式。私募发行的对象大致有两类: 一类是个人投资者,例如,公司原有股东或发行机构自己 的员工;另一类是机构投资者,例如,大的金融机构——保 险公司、养老基金等,或与发行人有密切往来关系的企业 等。

固定收益证券ppt课件

• Fixed Income Security • 指在未来指定时间支付事先固定数量现

金的金融产品 • 种类

– 债券--俗称 – 优先股preferred stock – 银行贷款bank loans

• 现代金融的三大工具

– 固定收益证券 – 权益证券

• 未定权益claim,股票stock

– 衍生证券

• 3、债券组合管理(上下卷第2版), Frank Fabozzi著,骆玉鼎等译,上海财经大学出版社, 2004年

• 4、固定收益证券分析,潘席龙,西南财经大学 出版社,2007年

• 5、固定收益证券手册(第6版), Frank Fabozzi著,任若恩等译,人民大学出版社, 2005年

• 6、 Bruce Tuckman, Fixed income securities:

• 为什么既有浮动利率债券,又有逆浮动 利率债券?

– 对长期经济发展状况的良好预测 – 对固定收益债券的基本数学原理的全面理解

• 课程特点:

– 难学:牵涉到较多的数学知识 – 课程连续性强:希望不要缺课

课程要求

• 考试:

– 考试为笔试,在授课结束后的一周内进行。 考试内容为课堂讲授以及授课大纲要求的 内容。

• 考勤:

– 学员应该按时上课,教师会以各种方式检 查学员的出勤率,出勤率达不到学校规定 者,将自动失去参加期末考试的资格

7.6 22.87 9.573

在反映宏观经济中的重要性

固定收益课程的重要性

• 金融学的基础课程

– 现金贴现法是金融资产的基本估值方法 – 债券市场的贴现率是其他金融资产贴现率

的基准

• 著名商学院都把这门课程作为基础核心 课程

还有原因吗?

金的金融产品 • 种类

– 债券--俗称 – 优先股preferred stock – 银行贷款bank loans

• 现代金融的三大工具

– 固定收益证券 – 权益证券

• 未定权益claim,股票stock

– 衍生证券

• 3、债券组合管理(上下卷第2版), Frank Fabozzi著,骆玉鼎等译,上海财经大学出版社, 2004年

• 4、固定收益证券分析,潘席龙,西南财经大学 出版社,2007年

• 5、固定收益证券手册(第6版), Frank Fabozzi著,任若恩等译,人民大学出版社, 2005年

• 6、 Bruce Tuckman, Fixed income securities:

• 为什么既有浮动利率债券,又有逆浮动 利率债券?

– 对长期经济发展状况的良好预测 – 对固定收益债券的基本数学原理的全面理解

• 课程特点:

– 难学:牵涉到较多的数学知识 – 课程连续性强:希望不要缺课

课程要求

• 考试:

– 考试为笔试,在授课结束后的一周内进行。 考试内容为课堂讲授以及授课大纲要求的 内容。

• 考勤:

– 学员应该按时上课,教师会以各种方式检 查学员的出勤率,出勤率达不到学校规定 者,将自动失去参加期末考试的资格

7.6 22.87 9.573

在反映宏观经济中的重要性

固定收益课程的重要性

• 金融学的基础课程

– 现金贴现法是金融资产的基本估值方法 – 债券市场的贴现率是其他金融资产贴现率

的基准

• 著名商学院都把这门课程作为基础核心 课程

还有原因吗?

固定收益证券的估值、定价与计算 课件

固定收益证券的估值 、定价与计算 课件

目录

CONTENTS

• 固定收益证券概述 • 固定收益证券的估值 • 固定收益证券的定价 • 固定收益证券的计算 • 固定收益证券的案例分析

01 固定收益证券概述

固定收益证券的定义与特点

定义

固定收益证券是一种承诺在一定 期限内支付固定收益的金融工具 ,如债券、定期存款等。

优先股的剩余收益模型

通过比较优先股的当前市场价格和未 来剩余收益来计算优先股的价值,适 用于具有稳定股息政策的优先股。

可转换债券的估值模型

可转换债券的内在价值模型

不考虑转换特征,仅考虑未来现金流 折现的价值,是计算可转换债券的基 础价值。

可转换债券的转换价值模型

考虑将可转换债券转换为普通股的价 值,是计算可转换债券市场价格的重 要因素。

债券的到期收益率

债券的到期收益率是投资 者在购买债券后,持有至 到期所获得的年平均收益 率。

债券的久期

债券的久期是衡量利率变 动对债券价格影响的重要 指标,它表示债券价格对 利率变动的敏感程度。

优先股的定价模型

优先股的股息率

优先股的股息率是优先股股东每年可以获得的固定股息与优 先股市价的比率。

优先股的折现率

可转换债券的期权价值模型

将可转换债券视为一个普通债券和期 权的组合,通过期权定价模型计算可 转换债券的价值。

可转换债券的稀释价值模型

考虑可转换债券转换为普通股后对现 有股东权益的稀释效应,以更准确地 评估可转换债券的价值。

03 固定收益证券的定价

债券的定价模型

01

02

03

债券的现值公式

债券的当前市场价格等于 未来现金流的现值之和。

折现现金流法

目录

CONTENTS

• 固定收益证券概述 • 固定收益证券的估值 • 固定收益证券的定价 • 固定收益证券的计算 • 固定收益证券的案例分析

01 固定收益证券概述

固定收益证券的定义与特点

定义

固定收益证券是一种承诺在一定 期限内支付固定收益的金融工具 ,如债券、定期存款等。

优先股的剩余收益模型

通过比较优先股的当前市场价格和未 来剩余收益来计算优先股的价值,适 用于具有稳定股息政策的优先股。

可转换债券的估值模型

可转换债券的内在价值模型

不考虑转换特征,仅考虑未来现金流 折现的价值,是计算可转换债券的基 础价值。

可转换债券的转换价值模型

考虑将可转换债券转换为普通股的价 值,是计算可转换债券市场价格的重 要因素。

债券的到期收益率

债券的到期收益率是投资 者在购买债券后,持有至 到期所获得的年平均收益 率。

债券的久期

债券的久期是衡量利率变 动对债券价格影响的重要 指标,它表示债券价格对 利率变动的敏感程度。

优先股的定价模型

优先股的股息率

优先股的股息率是优先股股东每年可以获得的固定股息与优 先股市价的比率。

优先股的折现率

可转换债券的期权价值模型

将可转换债券视为一个普通债券和期 权的组合,通过期权定价模型计算可 转换债券的价值。

可转换债券的稀释价值模型

考虑可转换债券转换为普通股后对现 有股东权益的稀释效应,以更准确地 评估可转换债券的价值。

03 固定收益证券的定价

债券的定价模型

01

02

03

债券的现值公式

债券的当前市场价格等于 未来现金流的现值之和。

折现现金流法

固定收益证券第二章

第2讲 债券的收益率

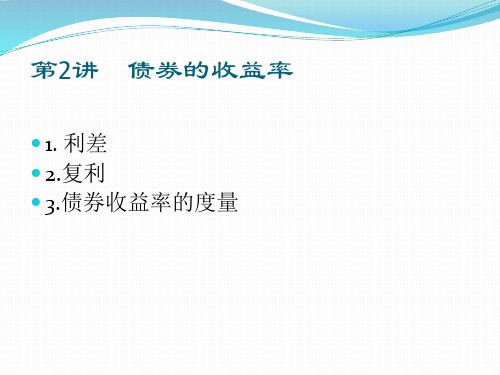

1. 利差 2.复利 3.债券收益率的度量

1. 债券收益率利差

基准利率: 国债收益率 LIBOR 央行对基准利率的影响

影响yield spread的因素:

信用品质

经济景气

内含期权

Call or prepayment Put or conversion option

10 yrs Maturity

Price = $950

Coupon Rate = 7%

35 1000 950 T t t 1 ( 1 y ) (1 y )

20

y = 3.8635% YTM=3.86% x 2 = 7.72% bond equivalent yield (BEY)

对价格为面值的债券而言,

息票率=当期收益率=到期收益率

对溢价债券而言,

息票率>当期收益率>到期收益率

对折价债券而言,

到期收益率>当期收益率>息票率

到期收益率的优缺点

综合反应债券投资的三种未来现金收益 与债券价格一一对应 仅仅是特定条件下的承诺到期收益率,非预期收益率的精 确指标 到期收益率的隐含假设

没有违约风险 投资者持有到期 每一期现金流都按照y进行再投资(忽略再投资风险)

3.10 到期收益率与违约风险

违约溢价default premium:公司债券的承诺收益 率与类似期限的无违约风险政府债券收益率之差. 违约风险越大的债券,提供的违约溢价越高,因 而到期收益率也就越高。这一关系被称为“利率的风 险结构”. 违约溢价随经济周期变动.

Figure 14.11 Yields on Long-Term Bonds, 1954 – 2006

1. 利差 2.复利 3.债券收益率的度量

1. 债券收益率利差

基准利率: 国债收益率 LIBOR 央行对基准利率的影响

影响yield spread的因素:

信用品质

经济景气

内含期权

Call or prepayment Put or conversion option

10 yrs Maturity

Price = $950

Coupon Rate = 7%

35 1000 950 T t t 1 ( 1 y ) (1 y )

20

y = 3.8635% YTM=3.86% x 2 = 7.72% bond equivalent yield (BEY)

对价格为面值的债券而言,

息票率=当期收益率=到期收益率

对溢价债券而言,

息票率>当期收益率>到期收益率

对折价债券而言,

到期收益率>当期收益率>息票率

到期收益率的优缺点

综合反应债券投资的三种未来现金收益 与债券价格一一对应 仅仅是特定条件下的承诺到期收益率,非预期收益率的精 确指标 到期收益率的隐含假设

没有违约风险 投资者持有到期 每一期现金流都按照y进行再投资(忽略再投资风险)

3.10 到期收益率与违约风险

违约溢价default premium:公司债券的承诺收益 率与类似期限的无违约风险政府债券收益率之差. 违约风险越大的债券,提供的违约溢价越高,因 而到期收益率也就越高。这一关系被称为“利率的风 险结构”. 违约溢价随经济周期变动.

Figure 14.11 Yields on Long-Term Bonds, 1954 – 2006

固定收益证券培训课件66页PPT

问题解决方法:把每一个息票支付看作一个独立

的“微小”的零息票债券,这样息票债券就变成许多零 息票债券的组合。

例如,一张10年期、息票利率6%、半年付息、面值1000 元的国债,可以看作20张零息票债券的组合(19张面值30元的 零息票债券和1张面值1030元的零息票债券)。

如果将每一个息票债券都看作“零息票债券”的加总, 贴现率应以相同期限的国债即期利率作为基准利率。

由3年零息债券的到期收益率和2年零息债券的 到期收益率推断出的第3年的远期利率。

投资于三年期零息债券:131.87 100(1 S3)3 投资于两年期零息债券 :118.87 100(1 S2 )2 两年期零息债券到期后再投资1年零息债券, 假定当收益率为f 2,3 , 使得两种投资相等,那么

Yn = n 年期债券的适当收益率

Rf,n = n年期政府债券的收益率(到期收益率) DP = 信用风险报酬 LP = 流动性风险报酬 TA = 税收调整的利差 CALLP = 可提前偿还(赎回)而产生的溢价(正利

差) PUTP=可提前兑付(回售)而产生的折价(负利差)

COND = 可转换性而导致的折价

d2=1+a×2+b×22+c×23 =1+2a+4b+8c d3=1+a×3+b×32+c×33 =1+3a+9b+27c 整理得:348a+1012b+2988c=1.1 每个债券都可表示为上式,列出n个式子。 用 进而最根小据二d乘t=法1/估(1计+sat)、t求b出、即c三期个收参益数率,。再求出贴现因子dt,

统计方法

贴现因子:面值1元,t年后到期的零息 债券目前的价格 dt=1/(1+st)t

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

仅仅是特定条件下的承诺到期收益率,非预期收益率的精 确指标 到期收益率的隐含假设

没有违约风险 投资者持有到期 每一期现金流都按照y进行再投资(忽略再投资风险)

对复杂债券预期收益率的衡量精度尤其低

13

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

3.4 赎回收益率Yield to Call

YTC=6.64% YTM=6.82%

call protection

yield to call for premium bonds yield to maturity for discount bonds

3.5 3.6

注意:

YTC、YTP、CFY与YTM同为内在收益率 存在同样局限 CFY有提前偿付率的假定

HPR = 10.85% (semiannual)

When the yield to maturity is unchanged over the period, the rate of return on the bond will equal that yield.

An increase in the bond’s yield acts to reduce its price, which means that the holding period return will be less than the initial yield.

This reduces much of the attraction of the realized yield measure.

3.8 持有期回报率Holding-Period Return

HPR = [ I + ( Pn- P0 )] / P0 where I = interest payment P1 = price in n periods P0 = purchase price

Rc

m

ln 1

Rm m

Rc

Rm m e m 1

特别地,当m=1时,对数差分收益率

Rcln

P1

ln

P0

年百分比收益率APR与年有效收益率AEY 债券等价收益率BEY

7

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

3. 债券收益率的度量

Holding-Period Return: Example

CR = 8%

YTM = 8%

N=10 years

Semiannual Compounding

P0 = $1000 In six months the rate falls to 7%

P1 = $1068.55 HPR = [40 + ( 1068.55 - 1000)] / 1000

就传统的固定收益债券而言,投资收益包括: 定期的利息支付 本金收回(资本利得) 再投资收益

3.1 息票率

3.2 当期收益率

current yield =Annual Interest / Market Price

3.3 到期收益率Yield to Maturity

使债券未来承诺现金流的现值与其当 前价格相等的贴现率

连续复利的优点

计息天数不整齐或是现金流时间间隔不规则 计算多期收益率:算术平均 符合正态分布假设

取值范围 多期收益率仍然符合正态分布 不存在汇率收益率悖论

缺点

横截面组合收益率≠单个资产收益率加权平均

6

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

普通复利(Rm)和连续复利(Rc)的转换

与债券价格包含同样信息 内在收益率

解下列关于y的方程:

T

P

t 1

Ct 1 y t

Yield to Maturity: Example

10 yrs Maturity Coupon Rate = 7%

Price = $950

950

20 t 1

35 1000 (1 y)t (1 y)T

y = 3.8635%

3.7 实现复利收益率Realized compound Yield

在a)的情况下,实现复利收益率为 1000(1+yrealized)2=1210 yrealized=10%

在b)的情况下,实现复利收益率为 1000(1+yrealized)2=1208 yrealized=9.91%

However, in an economy with future interest rate uncertainty, the rates at which interim coupons will be reinvested are not yet known.

税收 其他

2. 复利

普通复利

计息频率或计息周期 利率r的时间单位和期数N 的时间单位应该相同 已发行债券的剩余期限不是计息期的倍数时计算要特 别小心

连续复利

FV

lim PV m

1

Rm m

mn

PV eRcn

同一利率的不同表达

PV

lim FV

m

1

Rm m

mn

FV eRcn

5

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

第2讲 债券的收益率

1. 2.复利 3.债券收益率的度量

1. 债券收益率利差

基准利率: 国债收益率 LIBOR

央行对基准利率的影响

影响yield spread的因素:

信用品质

经济景气

内含期权

Call or prepayment Put or conversion option

流动性

发行规模

YTM=3.86% x 2 = 7.72% bond equivalent yield (BEY)

对价格为面值的债券而言,

息票率=当期收益率=到期收益率

对溢价债券而言,

息票率>当期收益率>到期收益率

对折价债券而言,

到期收益率>当期收益率>息票率

到期收益率的优缺点

综合反应债券投资的三种未来现金收益 与债券价格一一对应

Conversely, a decline in yield will result in a holding period return greater than the initial yield.

没有违约风险 投资者持有到期 每一期现金流都按照y进行再投资(忽略再投资风险)

对复杂债券预期收益率的衡量精度尤其低

13

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

3.4 赎回收益率Yield to Call

YTC=6.64% YTM=6.82%

call protection

yield to call for premium bonds yield to maturity for discount bonds

3.5 3.6

注意:

YTC、YTP、CFY与YTM同为内在收益率 存在同样局限 CFY有提前偿付率的假定

HPR = 10.85% (semiannual)

When the yield to maturity is unchanged over the period, the rate of return on the bond will equal that yield.

An increase in the bond’s yield acts to reduce its price, which means that the holding period return will be less than the initial yield.

This reduces much of the attraction of the realized yield measure.

3.8 持有期回报率Holding-Period Return

HPR = [ I + ( Pn- P0 )] / P0 where I = interest payment P1 = price in n periods P0 = purchase price

Rc

m

ln 1

Rm m

Rc

Rm m e m 1

特别地,当m=1时,对数差分收益率

Rcln

P1

ln

P0

年百分比收益率APR与年有效收益率AEY 债券等价收益率BEY

7

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

3. 债券收益率的度量

Holding-Period Return: Example

CR = 8%

YTM = 8%

N=10 years

Semiannual Compounding

P0 = $1000 In six months the rate falls to 7%

P1 = $1068.55 HPR = [40 + ( 1068.55 - 1000)] / 1000

就传统的固定收益债券而言,投资收益包括: 定期的利息支付 本金收回(资本利得) 再投资收益

3.1 息票率

3.2 当期收益率

current yield =Annual Interest / Market Price

3.3 到期收益率Yield to Maturity

使债券未来承诺现金流的现值与其当 前价格相等的贴现率

连续复利的优点

计息天数不整齐或是现金流时间间隔不规则 计算多期收益率:算术平均 符合正态分布假设

取值范围 多期收益率仍然符合正态分布 不存在汇率收益率悖论

缺点

横截面组合收益率≠单个资产收益率加权平均

6

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

普通复利(Rm)和连续复利(Rc)的转换

与债券价格包含同样信息 内在收益率

解下列关于y的方程:

T

P

t 1

Ct 1 y t

Yield to Maturity: Example

10 yrs Maturity Coupon Rate = 7%

Price = $950

950

20 t 1

35 1000 (1 y)t (1 y)T

y = 3.8635%

3.7 实现复利收益率Realized compound Yield

在a)的情况下,实现复利收益率为 1000(1+yrealized)2=1210 yrealized=10%

在b)的情况下,实现复利收益率为 1000(1+yrealized)2=1208 yrealized=9.91%

However, in an economy with future interest rate uncertainty, the rates at which interim coupons will be reinvested are not yet known.

税收 其他

2. 复利

普通复利

计息频率或计息周期 利率r的时间单位和期数N 的时间单位应该相同 已发行债券的剩余期限不是计息期的倍数时计算要特 别小心

连续复利

FV

lim PV m

1

Rm m

mn

PV eRcn

同一利率的不同表达

PV

lim FV

m

1

Rm m

mn

FV eRcn

5

Copyright © Chen, Rong & Zheng, Zhenlong, 2011

第2讲 债券的收益率

1. 2.复利 3.债券收益率的度量

1. 债券收益率利差

基准利率: 国债收益率 LIBOR

央行对基准利率的影响

影响yield spread的因素:

信用品质

经济景气

内含期权

Call or prepayment Put or conversion option

流动性

发行规模

YTM=3.86% x 2 = 7.72% bond equivalent yield (BEY)

对价格为面值的债券而言,

息票率=当期收益率=到期收益率

对溢价债券而言,

息票率>当期收益率>到期收益率

对折价债券而言,

到期收益率>当期收益率>息票率

到期收益率的优缺点

综合反应债券投资的三种未来现金收益 与债券价格一一对应

Conversely, a decline in yield will result in a holding period return greater than the initial yield.