苏泊尔股份有限公司2019 年度业绩快报

一季度营收下滑34%净利润仅3亿,厨房小家电龙头苏泊尔怎么了?

一季度营收下滑34%净利润仅3亿,厨房小家电龙头苏泊尔怎么了?目前我国厨房小家电市场格局较为稳定,相关数据显示,2019年美九苏的线下市占率超过90%,线上市占率为67.6%,其中作为行业龙头之一的苏泊尔在线上线下的合计市场占有率在25%左右,稳居行业第二。

而近几年,在主打创意小家电企业冉冉兴起的同时,苏泊尔却面临了困境,2019年苏泊尔的营收增长率直接腰斩,且今年一季度对比小家电头部企业苏泊尔的业绩更是严重恶化,让我不禁想知道苏泊尔到底怎么了?01苏泊尔业绩下滑的背后:主营产品面临严峻挑战从近几年一季度经营数据来看,2020年苏泊尔终结了2015年以来的营收增长态势,受疫情影响,2020年一季度苏泊尔的营业收入为35.81亿,同比下滑34.57%,扣非净利润为2.93亿,同比下滑幅度更是超过了40%,业绩严重下滑。

而事实上,早在2017年苏泊尔的业绩就走上了下坡路。

近几年,随着我国消费主力向80后、90后转移,小家电市场的风向标向品质化、智能化、功能化、颜值化转移,给主营传统电器的苏泊尔产生了巨大影响。

传统品类的销售额萎靡是苏泊尔业绩下滑的主要原因。

据浙商证券研究所公布的数据,2020年一季度净水器、电饭煲、电压力锅的销售额增长率不到10%,榨汁机、电磁炉的销售额甚至达到了-3%、-9%,而空气炸锅、多功能料理锅、厨师机、电动打蛋器的销售额同比增长率却分别达到了363%、1199%、345%、454%。

在这里值得一提的是,由于目前九阳股份在豆浆机、破壁料理机、面条机和空气炸锅等优势品类中已占据了市场第一的位置,所以一季度业绩下滑幅度较小,而苏泊尔只是在传统品类中占据较大的优势,2019年,苏泊尔在电饭煲、电压力锅、电磁炉、电水壶、豆浆机、榨汁机、搅拌机、电饼铛、电炖锅九大品类的合计线下市场份额全年累计达到30.1%,稳居行业第二。

02苏泊尔的盈利能力和营运能力也遭遇挑战首先,从毛利率来看,2020年一季度苏泊尔的毛利率仅有23.97%,比2019年一季度下降了近10%,其直接原因是企业的销售下滑,导致企业的经济规模效益下降,营业成本率大幅上涨。

苏泊尔2019-2021年年报财务摘要三大财务报表

-15.94 7.88

24.44 1.97

25.50 26.81 24.38 14.82 25.77 23.00

8.99 8.61 10.60 11.51 44.90 1.65

-14.65 4.22

16.56 1.32

25.64 26.97 22.15 15.27 25.81 26.42

9.91 8.58 11.28 11.99 41.13 1.54

185.97 -6.33

166.61 21.97 -4.32 22.00 -3.22 18.43 -3.81 18.46 -3.84 2.51 15.95 -8.02 4.42 20.97 22.30

198.53 11.22

177.53 22.96 15.86 22.73 14.73 19.16 14.79 19.20 14.97 1.86 17.34 14.65 4.53 21.83 23.08

现金流量表摘要 销售商品提供劳务收到的现金 经营活动现金净流量 购建固定无形长期资产支付的现金 投资支付的现金 投资活动现金净流量 吸收投资收到的现金 取得借款收到的现金

2021-12-31 2020-12-31 2019-12-31

年报

年报

年报

合并报表 合并报表 合并报表

215.85 16.07

194.69 23.85 8.56 23.86 8.43 19.41 5.36 19.44 5.29 0.86 18.58 16.48 4.50 22.88 24.85

-10.38 -1.67 12.34 1.25

28.08 30.54 25.37 17.04 29.48 31.15

9.65 8.74 10.99 11.63 42.23 1.77

苏泊尔2019年财务状况报告

苏泊尔2019年财务状况报告一、资产构成 1、资产构成基本情况苏泊尔2019年资产总额为1,184,795.4万元,其中流动资产为982,995.9万元,主要分布在存货、应收账款、其他流动资产等环节,分别占企业流动资产合计的22.86%、18.28%和17.63%。

非流动资产为201,799.5万元,主要分布在固定资产和无形资产,分别占企业非流动资产的45.04%、23.07%。

资产构成表项目名称2019年 2018年 2017年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 1,184,795.4 100.001,063,316.12 100.00 917,167.83 100.00 流动资产 982,995.9 82.97 899,331.76 84.58 771,728.49 84.14 长期投资 6,191.77 0.52 6,064.64 0.575,782.810.63 固定资产 90,898.27 7.67 86,829.718.17 82,919.77 9.04 其他104,709.458.8471,0906.69 56,736.766.192、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的26.17%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产982,995.9 100.00 899,331.76 100.00 771,728.49 100.00 存货224,761.29 22.86 236,165.32 26.26 218,589.95 28.32 应收账款179,690.94 18.28 172,761.97 19.21 139,461.17 18.07 其他应收款1,423.07 0.14 14,275.23 1.59 1,869 0.24 交易性金融资产126,456.3 12.86 43,524.17 4.84 0 0.00 应收票据0 0.00 70,117.94 7.80 67,872.32 8.79 货币资金130,813.27 13.31 141,676.26 15.75 77,964.14 10.10 其他319,851.03 32.54 220,810.87 24.55 265,971.91 34.463、资产的增减变化2019年总资产为1,184,795.4万元,与2018年的1,063,316.12万元相比有较大增长,增长11.42%。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析浙江苏泊尔,成立于1987年,是一家专业从事小家电产品设计、生产、销售的企业,总部位于浙江省温岭市。

苏泊尔产品涉及厨房电器、大家电、个人护理、环保家电等多个领域。

作为中国家电行业的领军企业之一,苏泊尔一直以来致力于提供高品质、高性能的家电产品,以满足消费者的需求。

本文将对浙江苏泊尔的财务报表进行分析,以了解该企业目前的财务状况,为投资者提供决策依据。

一、资产负债表分析资产负债表是反映企业在特定日期的财务状况的会计报表,它总结了企业的资产、负债和所有者权益。

通过对苏泊尔2019年和2020年的资产负债表进行对比分析,可以得出以下结论:1. 资产方面:2019年末,苏泊尔的总资产为40.25亿元,2020年末增至42.65亿元,增长了5.96%。

流动资产占比较高,2019年为61.38%,2020年为62.47%,说明企业的流动性较好。

固定资产方面也有所增加,说明企业在生产设备和技术改造上有一定的投入。

从资产负债表来看,苏泊尔的总资产呈现增长趋势,但也伴随着相应的负债增加,企业需要注意控制负债规模,提高自有资本比例,降低财务风险。

1. 营业收入方面:2019年,苏泊尔的营业收入为22.01亿元,2020年增至25.12亿元,增长了14.11%,增长速度较快。

这说明企业产品销售较为稳定,并且有一定的增长势头。

从利润表来看,苏泊尔的营业收入、利润总额和净利润均呈现增长趋势,企业的盈利能力较强,具有良好的经营状况。

2. 投资活动现金流量方面:2019年,苏泊尔的投资活动现金流出为-3.36亿元,2020年减至-2.57亿元,减少了23.51%,说明企业在投资活动上取得了一定的成果,能够有效控制投资支出。

从现金流量表来看,苏泊尔的经营活动现金流入增加,投资活动现金流出减少,筹资活动现金流入增加,企业具有良好的现金流量状况,能够保障企业的正常经营和发展。

同时也需要关注企业经营活动产生的现金流是否能够持续稳定增长。

浙江苏泊尔股份有限公司2019年第三季度报告正文

浙江苏泊尔股份有限公司2019年第三季度报告正文证券代码:002032 证券简称:苏泊尔公告编号:2019-067 浙江苏泊尔股份有限公司2019年第三季度报告正文第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人Thierry de LA TOUR D'ARTAISE、主管会计工作负责人徐波及会计机构负责人(会计主管人员)徐波声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否非经常性损益项目和金额√ 适用□ 不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√ 适用□ 不适用资产负债表项目:1、货币资金较期初增长73.85%,主要系本期理财产品到期交割使得投资活动产生的现金流量净额增加所致。

苏泊尔2019年财务风险分析详细报告

苏泊尔2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为228,119.29万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供482,661.86万元的营运资本。

3.总资金需求

该企业资金富裕,富裕254,542.57万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为257,269.57万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是448,834.88万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为640,400.19万元,企业有能力在3年之内偿还的贷款总规模为831,965.51万元,在5年之内偿还的贷款总规模为1,215,096.13万元,当前实际的长短期借款合计为2,115万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

浙江苏泊尔股份有限公司财务效率分析

基于世茂集团的案例分析[J].重庆工商大学学报(社会科学版),2020,37(02): 75-86.

虽然 2019 年与 2018 年相比净资产收益率下跌了一点点,但 总体来讲是稳定增长的趋势。众所周知,净资产平均收益率通常 认为是一个能够直接反映上市公司内部资本资产运行和增值盈 利管理能力的客观根据性经济指标,它通常能够直接地客观反映 一家上市企业公司的基本资产管理增值盈利能力,通常会对上

浙江苏泊尔股份有限公司 财务效率分析

■程亦心 安徽文达信息工程学院

摘 要:对财务效率的分析主要是一种泛指通过总结和衡 量评价一个企业的财务情况与其经营绩效取得成果的一种分 析性指标,包括其偿债能力指标、经营管理能力指标、盈利能力 指标和可持续发展能力等,对于公司发展至关重要。本文以浙 江苏泊尔股份有限公司为例, 根据该公司 2015 年到 2019 年的 财务报表,并结合其他补充信息,从相关指标逐步分析公司的经 营情况,经营成果。

3.偿债能力分析 表 3 浙江苏泊尔偿债能力分析表

187

财税研究

(1)短期偿债能力分析 由表 3 可知,该企业 2015 年到 2019 年流动比率整体呈现 下降趋势。传统上认为企业流动比率的最佳值为 2,可见该公司 虽然流动比率在逐年下降,但是一直处于最佳值。流动比率逐年 下降的原因是流动资产相对于流动负债增长缓慢。说明该企业 的可变现性和资产个数适中,债权人所承担损失的风险适中。可 知流动比率相当于流动资产和流动负债之间的比率,2016 年流 动资产相对较于流动负债的增幅并不太大,这直接造成了流动比 率的下降。再来看速动比率,2015 年到 2019 年速动比率为 1.95、 1.47、1.40、1.41、1.52。速动比率通常在 1 左右,相对于企业比较 优秀,该公司的速动比率有点大,说明了企业短期偿债能力有保 证。现金比率不太稳定,一般来讲现金比率在 20%左右是合适的。 比如 2015 年的现金比率 43.84%,现金比率过高说明公司未合理 利用流动负债。 (2)长期偿债能力分析 一般而言,资产负债率控制在 50%左右比较合适,有利于 投资者的风险及其收益相互平衡, 大于 100%的话就说明企业 已资不抵债,视为已经达到了破产的警戒线。由表 3 可知,该上 市 公 司 自 2015 年 至 2019 年 的 实 际 资 产 负 债 率 分 别 为 32.27% 、41.96 % 、43 .32 % 、44 .45 % 、42 .23 % 变 动 不 大 , 比 较 稳 定 , 主要受资产总额和负债总额的影响。该公司的股东权益的比率 较为稳定,它与资产负债率之和为 100%。再来看产权比率,该 公司产权比率由 2015 年的 47.4%增长到 2019 年的 72.7%,增 长速度较快。产权分配比率一般来说是 1:1 比较合适,该企业 2015 年 47.4%的产权分配比率过低,说明该企业长期经营偿债 债务能力很强, 承担的风险很小, 但相对的低风险就代表着低 报酬,所以该公司继续增大产权比率来获取报酬。该公司固定 资产净值率较为稳定,平均在 50%左右,说明该公司经营条件 相对较好。 4.发展能力分析

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析1. 引言1.1 背景介绍浙江苏泊尔是中国知名的厨房电器制造商,成立于1994年,总部位于浙江省温州市。

公司主要生产销售各类厨房电器产品,如电磁炉、燃气灶、烤箱等。

经过多年的发展,浙江苏泊尔已经成为国内厨房电器行业的领先企业之一,拥有强大的研发团队和销售网络。

随着中国经济的快速发展,厨房电器市场需求不断增长,浙江苏泊尔作为行业的领先者,面临着巨大的发展机遇和挑战。

对浙江苏泊尔的财务状况进行深入分析,对于公司未来的发展方向和策略制定具有重要意义。

本文将对浙江苏泊尔的财务报表进行分析,从财务报表分析方法、公司概况、财务指标、风险因素和竞争对手比较等方面进行研究,旨在为投资者和业内人士提供有益的参考信息。

通过对公司财务状况的全面评估,帮助更好地了解浙江苏泊尔的经营状况,为未来发展提供建议和展望。

1.2 目的说明本文旨在通过对浙江苏泊尔财务报表的分析,探讨该企业在财务表现上的情况,为了更全面地了解公司的财务状况,进而为投资者、管理者和其他利益相关者提供有益的信息。

通过对浙江苏泊尔的财务报表进行细致的分析,可以揭示其财务运营状况、经营业绩和财务风险等方面的关键指标,有助于评估公司的稳定性和发展潜力。

本研究旨在借助财务报表分析的方法和工具,识别出浙江苏泊尔存在的问题和挑战,为公司未来的发展提出建设性的意见和建议。

通过深入研究和分析,可以为浙江苏泊尔在未来的发展中找到有效的路径,并为公司的可持续发展提供参考和支持。

1.3 研究意义本文旨在通过对浙江苏泊尔财务报表的分析,探讨该公司的财务状况和经营情况。

研究意义主要体现在以下几个方面:对公司的财务报表进行深入分析可以帮助投资者了解公司的经营状况和盈利能力,从而做出更准确的投资决策。

投资者可以通过财务指标的分析来评估公司的盈利能力、偿债能力、成长性等方面,有助于选择更具潜力的投资标的。

对浙江苏泊尔的财务报表进行分析可以帮助公司管理层更好地了解公司的经营情况,及时发现问题并采取相应措施加以解决。

基于EVA的浙江苏泊尔企业业绩评价

西南财经大学天府学院2013-2014-2 学期期末课程论文论文题目:基于EVA的浙江苏泊尔企业业绩评价的实证研究学生姓名:专业:财务管理学号:2014年月1西南财经大学天府学院论文原创性及知识产权声明本人郑重声明:所呈交的论文是本人在导师的指导下取得的成果。

对本论文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文引起的法律结果完全由本人承担。

本论文成果归西南财经大学天府学院所有。

特此声明。

论文作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院基于EV A的浙江苏泊尔企业业绩评价应用研究摘要本文首先阐述了企业业绩评价应用理论,分析了企业业绩评价的杜邦分析法和平衡计分卡的优点和缺点,然后阐述了EV A的概念和其优势所在。

然后,本文通过采用一套以EV A指标为核心,同时兼有传统业绩评价指标相结合的业绩评价指标体系对浙江苏泊尔进行企业业绩评价。

通过基于EV A的苏泊尔企业业绩评价分析,揭示了的苏泊尔的企业经营管理存在的盈利能力有待继续提高、资本结构有待完善、资本运营效率低下等问题,并提出了切实可行的改进建议。

关键词:EV A 企业价值业绩评价3AbstractThis paper first describes the enterprise performance evaluation theory, analysis of the enterprise the Do Pont analysis method and the balanced scorecard has advantages and disadvantages, and then describes the concept of EV A and its advantages. Then, through the use of a set of EV A index as the core, with both the traditional performance evaluation index combining performance evaluation index system of enterprise performance evaluation of Zhejiang Supor. Through the analysis and evaluation Supor enterprise performance based on EV A, business management reveals the problems that need to be Supor profitability continued to improve, the capital structure needs to be improved, the low efficiency of capital operation, and puts forward the feasible suggestions for improvement.Keywords: EV A Enterprise value Performance evaluation西南财经大学天府学院基于EV A的浙江苏泊尔企业业绩评价应用研究目录摘要 (3)Abstract (4)一、绪论 (7)(一)研究背景 (7)(二)研究意义 (7)(三)研究方法 (8)(四)研究内容 (8)二、企业业绩评价相关理论概述 (9)(一)企业业绩评价概念 (9)(二)企业业绩评价方法 (9)1、杜邦分析法 (9)2、平衡计分卡 (10)3、EV A指标 (10)三、基于EV A的浙江苏泊尔业绩评价 (11)(一)浙江苏泊尔简介 (12)(二)计算浙江苏泊尔的EVA指标 (12)1、计算税后净营业利润 (12)2、计算资本总额 (13)3、计算加权平均资本成本 (14)4、计算EV A值 (15)(三)基于EVA的苏泊尔企业业绩评价 (15)1、盈利能力分析 (16)2、资本结构分析 (17)3、资本运营分析 (18)四、EV A业绩评价所揭示的问题和建议 (21)(一)EVA业绩评价所揭示的问题 (21)(二)对苏泊尔存在问题的改进建议 (22)五、结论 (23)文献综述 (24)摘要 (24)一、前言 (25)二、研究文献 (25)国内外研究文献综述 (25)1、国外对 EVA 在业绩评价领域的研究与应用现状 (25)2、国内对EVA在业绩评价领域的研究与应用现状 (28)3、结论 (30)三、EV A以及业绩评价相关理论概述 (31)(一)、EVA的基本理论 (31)1、EV A的基本概念 (31)2、EV A的计算 (32)3、EV A的调整 (32)(二)、业绩评价基本理论与方法 (36)5(三)、EVA与业绩评价 (38)西南财经大学天府学院基于EV A的浙江苏泊尔企业业绩评价应用研究一、绪论(一)研究背景创立于1994年的浙江苏泊尔目前在杭州、玉环、绍兴、武汉和越南胡志明市建立了5大研发制造基地,在2006年与法国SEB公司签订战略合作框架协议,SEB集团成功收购苏泊尔,公司的管理、研发、生产效得到了提升,在此背景下,苏泊尔需要一个比传统业绩评价指标更能反映企业业绩和经营状况的业绩评价体系。

浙江苏泊尔财务报表分析

浙江苏泊尔财务报表分析摘要:财务报表分析是以公司财务报表为分析对象的管理活动。

本文对浙江苏泊尔近五年的财务指标分别从偿债、盈利、营运、增长能力四方面进行分析,得到了公司财务发展的综合趋势与结论。

在此基础上,对公司未来发展提出合理化的建议。

关键词:浙江苏泊尔;财务报表分析;财务指标1.浙江苏泊尔公司概况浙江苏泊尔股份有限公司创立于1994年,总部设在中国杭州,目前有5大研发制造基地,拥有10000多名员工,是中国最大、全球第二的炊具研发制造商,是中国炊具行业首家上市公司,拥有明火炊具、厨房小家电、厨卫电器三大事业领域,和丰富的产品线。

2006年浙江苏泊尔与SEB进行战略合作,这既给苏泊尔带来了稳定的出口订单,也提升了其整体规模和制造能力。

2.偿债能力分析偿债能力可以分为短期偿债能力和长期偿债还能力。

2013-2017年苏泊尔营运资金(亿元)依次为24.46、29.30 、36.78 、32.28、37.69,都是正数,且一直处于稳步增长中。

苏泊尔近五年的流动比率分别为 2.24、2.26、2.55、1.99、1.95,速动比率分别为1.43、1.32、1.32、1.12、1.06,资产负债率依次为34.90%、35.50%、32.30%、41.90%、43.20%。

流动比率都接近2或者2之上,但是其速动比率较低并且有连年下降的趋势,分析发现,苏泊尔虽然不存在短期借款及应付票据,但是在快速变现资产数额小于其应付项目,流动资产大部分集中在应收款项和预付款项,如果应收票据和应收账款不能及时收回,对于其短期项目的偿债是有一定压力的。

资产负债率较低,资金结构比较稳定。

流动负债中占主要比例的为应付账款以及预收账款,来自于正常生产经营活动,未见重大风险。

企业无短期负债,所以没有偿债压力以及负债带来的财务风险。

综合分析得出从整体来看,苏泊尔偿债能力较好,但是由于其流动资产大多集中在应收款项,所以也存在一定的风险。

苏泊尔集团经营分析报告

苏泊尔集团经营分析报告2020年11月1、苏泊尔:全球炊具和厨房小家电领先品牌1.1、引领国内厨房革命26 年,SEB 入股打造全球知名品牌回顾苏泊尔的发展过程,我们可以将其分为3 个阶段:(1)炊具龙头起航,成为国内首家炊具行业上市公司(1994-2005 年):公司创始人苏增福、苏显泽父子于1994 年创办苏泊尔,从事炊具生产业务,同年推出国内第一口安全压力锅,得以快速打开市场。

1998-2000 年,苏泊尔先后组建浙江苏泊尔炊具有限公司、浙江苏泊尔电器有限公司,进入厨房小家电领域。

2004 年浙江苏泊尔炊具股份有限公司在深交所上市,成为炊具行业首家上市公司。

(2)SEB 入股提升产品竞争力,积极布局小家电业务(2006-2014):2006 年苏泊尔与SEB 签署战略合作框架,拟以股权转让、定向增发、部分要约的方式对苏泊尔进行收购。

2007 年SEB 集团完成对苏泊尔的收购,获得苏泊尔52.74%的股权。

2008 年,公司围绕“扩大炊具优势,进一步转型小家电”进行改革以改变业务增长停滞的局面。

2009 年,在绍兴基地运营的同时,SEB 加速订单的转移,推动苏泊尔外销业务的加速增长。

2010 年,苏泊尔推出国内首台一级能效电磁炉,同时于2011 年起,公司不断完善小家电设计平台,为其向小家电业务的转型助力。

(3)进阶扩张阶段(2014 年-至今):2014 年,公司进军环境家具电器领域,2015 年起,形成了炊具、厨房小家电、厨卫电器、环境家具电器四大产品线,实现了产品矩阵与SKU 的进阶扩充。

与此同时,公司2017 年拥有670 家苏泊尔线下生活馆,电商渠道收入超过30%,在渠道上也实现了进一步扩张。

图1:苏泊尔以炊具起家,逐渐发展为覆盖炊具、电器等多领域的制造企业资料来源:公司公告、公司官网、市场研究部1.2、股权结构:SEB 为公司实际控制人SEB 集团为公司实际控制人,股权结构稳定。

苏泊尔2019年报初步分析

苏泊尔2019年报初步分析跟踪苏泊尔已有一段时间了,因价格问题一直没有建仓。

投资不仅需要选择好的公司,还需要等待一个好的价格,考验的就是人的耐心。

帕特·多尔西在《股市真规则》曾指出做好投资的五项原则,第一条便是“做好你的功课”。

并指出调查一家公司以后要经过一个冷却阶段,避免因一时的冲动而买入导致恶果的投资行为。

之所以一直在研究一些并不低估的公司。

就是希望以此度过冷却期,如果从开始关注到价格合适,一直认为该股具有投资吸引力,便可以克服情绪的干扰,坦然买入。

一、公司介绍浙江苏泊尔股份有限公司是一家主要从事厨房炊具和厨卫小家电、大家电、健康家电的研发、制造和销售的企业。

其主要产品有电锅、套装锅和炒锅等。

根据2019年GFK监测的中国30个重点城市市场数据显示,苏泊尔炊具业务市场份额稳居市场第一;根据2019年中怡康监测的中国线下小家电市场数据显示,苏泊尔小家电业务9大品类合计市场份额居市场第二。

公司于2004年在深交所中小板上市,截至2019年底市值累计增加了46倍,年化增长约29%。

其中市盈率增长接近1倍。

其余增长皆由利润贡献。

二、初步分析ROIC和ROE近几年都大于20%,投入低回报高。

这样的企业,通常我们希望能少派红利,多留存一些,以获得更高的成长,然而留存的多少却取决于公司的战略和市场。

从分红率上看,近些年公司的分红率大致在50%左右,还算比较高的。

企业暂时没有更好的投资方向,也没有需要偿还的有息债务。

与其占用股东资金,不如回报给股东更好。

这比许多占用大量闲置资金,却不知道回馈股东的公司要强很多。

公司的销售净利率不高,但资产周转率很高。

企业属于高周转低净利类型,这样的公司通常依靠规模,降低成本来获得较高收益。

从毛利率上看,苏泊尔最低,这至少说明苏泊尔在相同生产成本,苏泊尔获得的利润并不高。

虽然各个产品的利润率不一样,但是平均毛利率显示,苏泊尔大规模生产所带来的成本优势并不高。

最高销售费用率,最低的管理费用率,最低的研发费用率说明:1、各种促销手段可能是维持苏泊尔高周转率原因之一。

苏泊尔(002032)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

苏泊尔(002032)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司简介

公司基本信息表

浙江苏泊尔股份有限公司 ZHE JIANG SUPOR Co., Ltd. 苏泊尔 002032 深圳证券交易所 1998-07-17 2004-08-17 浙江省玉环县大麦屿经济开发区 12292

浙江苏泊尔股份有限公司是一家主要从事炊具和电器产品的研 发、生产和销售的中国公司。该公司的产品可分为明火炊具、 厨房小家电、厨卫电器和环境家居电器。具体产品包括炒锅、 压力锅、煎锅、汤奶锅、蒸锅、陶瓷煲、水壶、刀具、铲勺、 保温提锅、厨房工具、保鲜盒、电饭煲、电磁炉、豆浆机、榨 汁机、电炖锅、电火锅、料理机、油烟机、燃气灶、消毒柜、 空气净化器、挂烫机、吸尘机和电熨斗等。该公司的产品销往 中国国内与海外市场,如日本、欧美和东南亚。

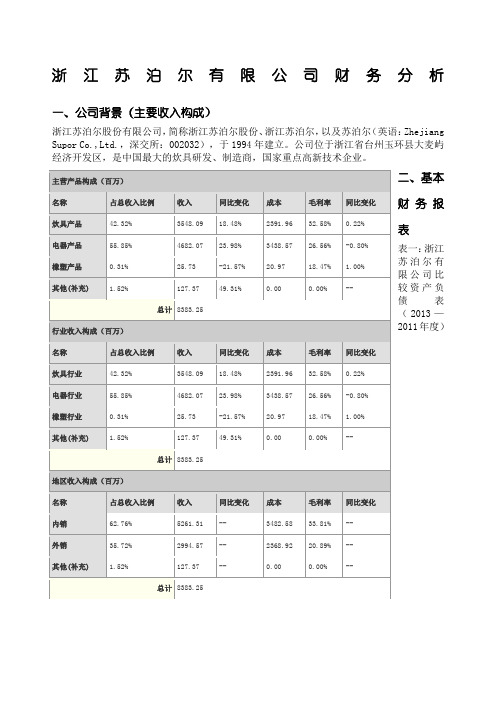

浙江苏泊尔公司财务分析

浙江苏泊尔有限公司财务分析一、公司背景(主要收入构成)浙江苏泊尔股份有限公司,简称浙江苏泊尔股份、浙江苏泊尔,以及苏泊尔(英语:Zhejiang Supor Co.,Ltd.,深交所:002032),于1994年建立。

公司位于浙江省台州玉环县大麦屿经济开发区,是中国最大的炊具研发、制造商,国家重点高新技术企业。

二、基本财务报表表一:浙江苏泊尔有限公司比较资产负债表(2013—2011年度)三、财务能力分析1、偿债能力分析①短期偿债能力:偿债能力分析是指企业偿还各种到期债务的能力。

对偿债能力进行科学、合理的评价,既关系到企业财务风险乃至经营风险是否得到有效控制,又维系着与企业有利害关系各方面的经济利益。

因此,企业管理者、债权人及股权投资者都十分重视企业的偿债能力分析。

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

短期偿债能力是指企业偿付流动负债的能力,流动比率和速动比率是衡量企业短期偿债能力的重要指标。

苏泊尔公司2011—2013年流动比率分别为2.23,2.356,2.44,速动比率分别为1.56,1.67,1.65,根据西方的经验,流动比率在2左右,速动比率在1左右比较合适,苏泊尔公司的流动比率和速动比率均属于正常范围,说明苏泊尔公司的短期偿债能力较强,但是从2011到2013年,苏泊尔公司的流动比率和速动比率均呈下降趋势,这表明苏泊尔公司的短期偿债能力在下降。

现金比率可以反映企业的直接偿付能力,因为现金是企业偿还债务的最终手段,如果企业现金缺乏,就可能发生支付困难,面临财务危机。

苏泊尔公司的现金比率较高,说明企业具有较好的支付能力,对偿还债务是有保障的。

但是如果这个比率过高,可能意味着企业拥有过多的盈利能力较低的现金类资产,苏泊尔公司近年现金比率的下降恰恰表明其对公司的资产进行了良好的规划,减少了部分盈利能力较低的现金类资产,转而扩大了其他例如金融性资产、固定资产等盈利能力较高的资产。

浙江苏泊尔股份有限公司财务报表分析

宁波大学答题纸(20 11 —20 12 学年第二学期)课号:013K04H03 课程名称:财务管理改卷教师:陈永平老师学号:106010561 姓名:张晓婷得分:浙江苏泊尔股份有限公司财务报表分析一、企业的基本素质:1、公司背景:苏泊尔股份有限公司是中国最大、全球第二的炊具研发制造商,中国厨房小家电领先品牌。

苏泊尔创立于1994年,总部设在中国杭州,目前在杭州、玉环、绍兴、武汉和越南胡志明市建立了5大研发制造基地,拥有10000多名员工。

苏泊尔是中国炊具行业首家上市公司(股票代码002032)。

创业伊始,苏泊尔就推出高品质压力锅产品,一举成为行业标准的起草者和最早执行者。

依靠品质立身与技术创新,苏泊尔迅速成长为中国压力锅行业第一品牌,并凭借五次压力锅技术革新,成为中国压力锅行业发展的“风向标”。

苏泊尔目前拥有明火炊具、厨房小家电、厨卫电器三大事业领域,丰富的产品线,全面满足厨房生活需求。

旗下生产的炊具及生活家电产品销往全球41个国家和地区,压力锅、炒锅、煎锅、蒸锅连续多年国内市场占有率稳居第一;电饭煲、电压力锅、电磁炉、电水壶市场占有率也跃居行业第二的领先地位。

苏泊尔的不断努力,造就的不仅是国内炊具行业第一、小家电行业领先的行业地位,更以值得信赖的品质、智巧的设计与技术的创新,帮助全球千万消费者走上了健康、舒适、充满新意的现代化家居生活。

“演绎生活智慧”,苏泊尔已经成为追求品质生活的消费者推崇和信赖的品牌,苏泊尔追求卓越的努力也得到了行业与社会的一致认可:2002年苏泊尔获得“中国驰名商标”称号,2005年入选“中国最具生命力百强企业”,2006年获得中国商务部颁发的“中国最具竞争力企业”称号,2007年荣膺“全国消费者最喜爱的企业品牌”,2008年入选“年中国500最具价格品牌榜单”。

2009年,苏泊尔被认定为“国家高新技术企业”。

2、人力资源:苏泊尔高管人员大部分为博士硕士本科毕业,具有丰富相关知识。

苏泊尔:子公司盈利大挪移

关联交易缓慢下跌 苏泊尔的最终控股股东是法国 SEB

集 团, 公 司 的 外 销 业 务 主 要 就 是 承 接 SEB 订单。从 2016 年开始,苏泊尔的外 销 业 务 增 长 明 显 放 缓。2016-2019 年, 苏泊尔外销实现营收 35.11 亿元、39.75 亿 元、47.42 亿 元 和 51.1 亿 元, 同 比 分 别增长 -3.。

P34

康泰生物:激进募资为哪般?

康泰生物通过定增及发行可转债募集巨额资金, 推出门槛不高的股权激励,大幅摊薄每股收益, 对中小股东而言并不公平。

P37

中设股份收获的是馅饼还是陷阱

中设股份拟并购较自己体量大得多的悉地设计, 无论从交易作价还是业绩承诺来看,都很划算。 但悉地设计在天时地利都具备的条件下,不去 再度试水 IPO,反而直接“卖身”……

2016-2019 年,苏泊尔内销收入分 别 为 84.36 亿 元、102.12 亿 元、131.09 亿元和 147.44 亿元,同比增长 16.04%、 21.06%、28.26% 和 12.47%,无论哪一年 都要远超外销收入的增长。

2020 年上半年,苏泊尔内销收入下 降近 20% 至 61.61 亿元,以关联交易为 主的外销收入仅下降 7% 出头。在全球 疫情关头,关联交易帮助苏泊尔放缓了 收入下降的节奏。

即使继续向前追溯,绍兴苏泊尔的 净利率也基本维持在 10% 上下,变化并 不大。2016-2018 年,苏泊尔实现营收

28 2021/03/05

Copyright©博看网 . All Rights Reserved.

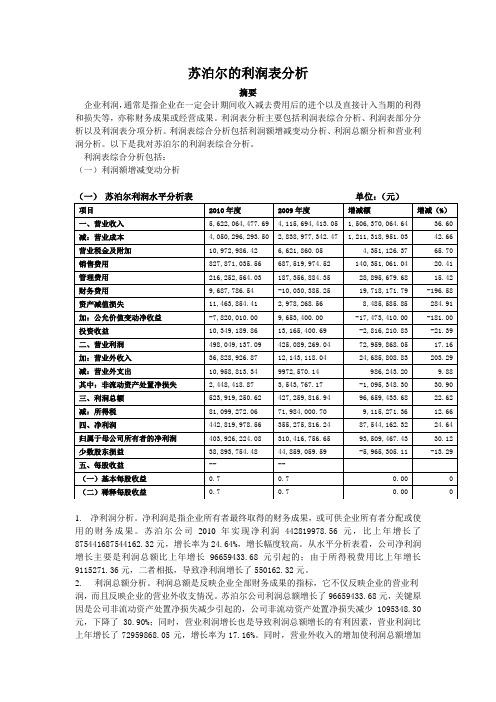

苏泊尔的利润表分析

苏泊尔的利润表分析摘要企业利润,通常是指企业在一定会计期间收入减去费用后的进个以及直接计入当期的利得和损失等,亦称财务成果或经营成果。

利润表分析主要包括利润表综合分析、利润表部分分析以及利润表分项分析。

利润表综合分析包括利润额增减变动分析、利润总额分析和营业利润分析。

以下是我对苏泊尔的利润表综合分析。

利润表综合分析包括:(一)利润额增减变动分析(一)苏泊尔利润水平分析表单位:(元)1. 净利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

苏泊尔公司2010年实现净利润442819978.56元,比上年增长了875441687544162.32元,增长率为24.64%,增长幅度较高。

从水平分析表看,公司净利润增长主要是利润总额比上年增长96659433.68元引起的;由于所得税费用比上年增长9115271.36元,二者相抵,导致净利润增长了550162.32元。

2.利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。

苏泊尔公司利润总额增长了96659433.68元,关键原因是公司非流动资产处置净损失减少引起的,公司非流动资产处置净损失减少1095348.30元,下降了30.90%;同时,营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了72959868.05元,增长率为17.16%。

同时,营业外收入的增加使利润总额增加24685808.83元。

综合作用的影响,导致利润总额增加了96659433.68元。

3.营业利润分析。

营业利润是指企业营业收入与营业成本税费期间费用资产减值损失资产变动净收益之间的差额。

它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资的净收益,它反映了企业自身生产经营业务的财务成果。

苏泊尔公司营业利润增加主要是营业收入和投资收益增加所致。

营业收入比上年增加1506370064.64元,增长率为36.60%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票代码:002032 股票简称:苏泊尔公告编号:2020-007

浙江苏泊尔股份有限公司

2019年度业绩快报

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:

本公告所载2019年度财务数据已经公司内部审计部门审计,未经会计师事务所审计,与经会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据

单位:元

注:以上数据以公司合并报表数据填列。

二、经营业绩和财务状况的简要说明

2019年公司实现营业收入19,853,477,882.97元,较上年同期增长11.22%;利润总额2,273,457,833.80元,较上年同期增长14.73%;归属于母公司净利润1,919,914,191.24元,较上年同期增长14.97%;其中:

1、营业总收入较同期增长11.22%,主要是由于公司内销营业收入及市场占有率较去年同期均有稳定的增长,以及外销业务同比也有一定的增长。

2、利润总额较同期增长14.73%,高于收入的增长,主要得益于产品结构持续优化、产品生产成本持续下降等因素,本期实际毛利率较同期提升0.29个百分点,增加利润5,757.51万元。

本期管理费用率较同期下降0.19个百分点,主要是公司本期承担2017年限制性股票激励计划的股权激励费用4,113.27万元,而同期股权激励费用为6,123.83万元。

同时,在行业竞争加剧和市场整体下滑的情况下,公司为了支持和实现营业规模的稳定增长,适当地加大了电商费用、赠品费等营销资源的投入,本期销售费用率同比略上升0.39个百分点。

本期公司进一步丰富了货币资金投资产品,除投资于利率相对比较高的大额存款和理财产品外,还提升了短期流动资金和外币资金存款的收益率,使资金利用效率得到了进一步的提升,整体资金的投资回报同比有较快的增长。

本期其他收益同比增长49.73%,主要因本期公司下属子公司获得的政府补助收入较同期有较大的增长。

三、备查文件

1、经公司现任法定代表人Thierry de LA TOUR D’A RTAISE、主管会计工作负责人与会计机构负责人徐波签字并盖章的比较式资产负债表和利润表;

2、公司内部审计机构出具的关于浙江苏泊尔股份有限公司2019年度财务报表的内部审计报告。

特此公告。

浙江苏泊尔股份有限公司董事会

二〇二〇年二月二十七日。