2020年(财务知识)行业财务指标标准

2020年(财务知识)贷款五级分类详细标准

(财务知识)贷款五级分类详细标准贷款五级分类详细标准企事业单位贷款和自然人其他贷款分类标准农村合作金融机构于充分分析借款人及时足额归仍贷款本息的可能性的基础上,参照下列基本标准初步划分企事业单位贷款和自然人其他贷款分类档次后,严格依据核心定义确定分类结果。

1.下列情况划入正常类(1)借款人有能力履行承诺,仍款意愿良好,运营、财务等各方面情况正常,能正常仍本付息,农村合作金融机构对借款人最终偿仍贷款有充分把握。

(2)借款人可能存于某些消极因素,但现金流量充足,不会对贷款本息按约足额偿仍产生实质性影响。

●正常类参考特征:a.借款人生产运营正常,主要运营指标合理,现金流量充足,壹直能够正常足额偿仍贷款本息。

b.贷款未到期。

c.本笔贷款能按期支付利息2.有下列情况之壹的壹般划入关注类(1)借款人的销售收入、运营利润下降或出现流动性不足的征兆,壹些关键财务指标出现异常性的不利变化或低于同行业平均水平;(2)借款人或有负债(如对外担保、签发商业汇票等)过大或和上期相比有较大幅度上升;(3)借款人的固定资产贷款项目出现重大的不利于贷款偿仍的因素(如基建项目工期延长、预算调增过大);(4)借款人运营管理存于重大问题或未按约定用途使用贷款;(5)借款人或担保人改制(如分立、兼且、租赁、承包、合资、股份制改造等)对贷款可能产生不利影响;(6)借款人的主要股东、关联企业或母子X公司等发生了重大的不利于贷款偿仍的变化;(7)借款人的管理层出现重大意见分歧或者法定代表人和主要运营者的品行出现了不利于贷款偿仍的变化;(8)违反行业信贷管理制度或监管部门监管规章发放的贷款;(9)借款人于其他金融机构贷款被划为次级类;(10)宏观经济、市场、行业、管理政策等外部因素的变化对借款人的运营产生不利影响,且可能影响借款人的偿债能力;(11)借款人处于停产或半停产,但抵(质)押率充足,抵质押物远远大于实现贷款本息得价值和实现债权得费用,对最终收回贷款有充足的把握。

2020年(财务知识)财务管理名词解释

(财务知识)财务管理名词解释财务管理名词解释第壹章财务管理概述1.财务:财务泛指财务活动和财务关系;企业财务是指企业再生产过程中的资金运动,它体现着企业和各方面的经济关系。

2.财务活动:是指企业再生产过程中的资金运动,即筹集、运用和分配资金的活动。

3.财务关系:是指企业于组织资金运动过程中和有关各方所发生的经济利益关系。

4.财务管理:是指基于企业再生产过程中客观存于的财务活动和财务关系而产生的,它是利用价值形式对企业再生产过程进行的管理,是组织财务活动、处理财务关系的壹项综合性管理工作。

5.X公司价值:是指X公司全部资产的市场价值,即股票和负债市场价值之和。

6.代理问题:是指于执行契约之前或于执行契约过程中,代理人有意选择违背契约的行为。

7.金融市场:是指资金供应者和资金需求者双方通过金融工具进行交易的场所。

8.拍卖方式:是以拍卖方式组织的金融市场。

这种方式所确定的买卖成交价格是通过公开竞价形式形成的。

9.柜台方式:又称店头交易,通过交易网络组织的金融市场,其中证券交易所是最重要的交易中介。

这种方式所确定的买卖成交价格不是通过竞价方式实现的,而是由证券交易所根据市场行情和供求关系自行确定的。

10.金融市场利率:它是资金使用权的价格,即借贷资金的价格。

11.纯利率:又称真实利率,是指通货膨胀为零时,无风险证券的平均利率。

通常把无通货膨胀情况下的国库券利率视为纯利率。

12.违约风险:是指借款人无法按时支付利息或偿仍本金而给投资人带来的风险。

违约风险的大小和借款人信用等级的高低成反比。

13.变现力:是指某项资产迅速转化为现金的可能性。

14.到期风险:是指因到期期间长短不同而形成的利率变化的风险。

15.再投资风险:是指由于利率下降,使购买短期债券的投资者于债券到期时,找不到获利较高的投资机会而发生的风险。

第二章财务估价模型16.货币时间价值:是指货币于周转使用中随着时间的推移而发生的价值增值。

17.现值:又称为本金,是指壹个或多个发生于未来的现金流量相当于当下时刻的价值。

财务报告的分析标准(3篇)

第1篇一、引言财务报告是企业对外披露其财务状况、经营成果和现金流量的重要文件。

通过对财务报告的分析,可以全面了解企业的经营状况、盈利能力、偿债能力、发展潜力等,为投资者、债权人、政府监管机构等提供决策依据。

本文将从以下几个方面阐述财务报告分析的标准。

二、财务报告分析的基本原则1. 客观性原则:财务报告分析应以客观、真实、全面的数据为基础,避免主观臆断和偏见。

2. 全面性原则:财务报告分析应全面考虑企业的财务状况、经营成果和现金流量,避免片面性。

3. 动态分析原则:财务报告分析应关注企业财务状况、经营成果和现金流量的动态变化,分析其趋势和原因。

4. 比较分析原则:财务报告分析应将企业自身的财务数据与同行业其他企业或历史数据进行比较,找出差异和原因。

5. 综合分析原则:财务报告分析应结合定量分析和定性分析,全面评估企业的财务状况。

三、财务报告分析的主要内容1. 财务状况分析(1)资产负债表分析:分析企业的资产结构、负债结构和所有者权益结构,评估企业的偿债能力和财务风险。

(2)利润表分析:分析企业的营业收入、营业成本、期间费用、营业利润、利润总额和净利润等指标,评估企业的盈利能力。

2. 经营成果分析(1)营业收入分析:分析企业营业收入的构成、增长趋势和影响因素,评估企业的市场竞争力。

(2)营业成本分析:分析企业营业成本的构成、变动趋势和影响因素,评估企业的成本控制能力。

(3)期间费用分析:分析企业期间费用的构成、变动趋势和影响因素,评估企业的费用控制能力。

3. 现金流量分析(1)经营活动现金流量分析:分析企业经营活动产生的现金流量净额,评估企业的经营状况和盈利质量。

(2)投资活动现金流量分析:分析企业投资活动产生的现金流量净额,评估企业的投资策略和投资回报。

(3)筹资活动现金流量分析:分析企业筹资活动产生的现金流量净额,评估企业的融资能力和偿债能力。

四、财务报告分析的具体标准1. 盈利能力分析(1)毛利率:毛利率=(营业收入-营业成本)/营业收入,反映企业产品的盈利能力。

财务指标定义介绍

设备成本:指销售我司各类电信物理产品及软件的物料和制造成本,以及客户要求 我司提供的配套类设备的采购支出。包括自产设备成本和外配套成本。 服务成本:包括可归属至具体项目的我司自有人员投入及合作分包投入。 GTS服务成本:针对具体项目的GTS专门人员投入及合作分包投入,GTS服务管理人 员投入计入服务费用。 非GTS服务成本:质量保证金、华为大学成本、终端服务成本、其他服务成本。

财务指标定义介绍

2009年12月

目录

1. 基本财务逻辑 2. 盈利改善基本路径 3. 财务风险管理

如何评价一个企业是否健康和有竞争力

盈利

盈利是企业生存的底线,发展的基础。

增长不只是规模的增长,更 重要的是利润的增长,如果 销售收入的增长是以牺牲盈 利能力为代价的,这种增长 模式是无法持续的。

2020/11/17

Page 6

订货、发货

订货 发货 销售收入 销售成本

设备成本 服务成本 建造工程成本 期间成本 其它成本(拔备) 销售毛利(率) 期间费用 销售、服务费用 坏账准备 直接财务费用 运营资产资金占用 贡献毛利(率) 吃水线费用 贡献利润(率) 回款 AR、DSO 存货、ITO

订货:提升公司销售规模和市场份额

2. 订货的确认条件包括双方签字的首页与尾页扫描件、合同文本电子件、BOQ、合同信息表等四 个要素。

3. 对因合同更改等原因引起已考核时段订货额变更的,原则上保持已考核年度、季度数据不变, 计入触发变更时段的订货并作为考核依据。

4. 各产品的销售订货取组合拆分后分产品的数据。

发货

1、根据销售合同要求,满足发货确认条件;2、发送给集团外部客户

订货 发货 销售收入 销售成本

设备成本 服务成本 建造工程成本 期间成本 其它成本(拔备) 销售毛利(率) 期间费用 销售、服务费用 坏账准备 直接财务费用 运营资产资金占用 贡献毛利(率) 吃水线费用 贡献利润(率) 回款 AR、DSO 存货、ITO

2020年(财务分析)各种财务指标的计算与分析

(财务分析)各种财务指标的计算与分析

各种财务指标的计算与分析

【知识点一】短期偿债能力比率的计算与分析

影响短期偿债能力的其他因素

(1)增强变现能力的表外因素

①可动用的银行贷款指标;②准备很快变现的长期资产;③偿债能力的声誉。

(2)降低短期偿债能力的表外因素

①与担保有关的或有负债;②经营租赁合同中承诺的付款;③建造合同、长期资产购置合同中的分阶段付款。

【知识点二】长期偿债能力比率的计算与分析

影响长期偿债能力的其他因素:(1)长期租赁(指经营租赁);(2)债务担保;(3)未决诉讼。

【注意】债务有长期、短期之分,短期偿债能力分析的是企业偿还短期债务,即流动负债的能力。

关于长期偿债能力,不能片面理解为偿还长期负债的能力。

从长期来看,企业的所有债务都是要偿还的,因此,长期偿债能力的指标,涉及负债本金偿还的指标,一般使用的都

是负债总额。

但注意本书指标有一个例外——长期资本负债率。

【知识点三】营运能力指标计算与分析

掌握周转率和周转期之间的关系,周转率越高,周转期越短(周转天数越少),表明周转速度越快,资产营运能力越强。

反应资产的质量状况

【说明】周转天数=365/周转次数

【知识点四】盈利能力指标计算与分析

【提示】没有优先股时:

基本每股收益=营业净利率×总资产周转率×股东权益比率×平均每股净资产式中,股东权益比率=平均资产总额/平均股东权益

平均每股净资产=平均股东权益/普通股平均股数【知识点五】发展能力的指标计算与分析。

非财人员的财务知识培训20200524

说明企业现金流入流出的原因规 划和预测未来产生现金的能力。

分析财务状况和经营成果的可靠 性,判断企业的偿债能力。

2 借助财务比率透视企业财务“机体”

企业盈利能力评价指 标

企业财务安全评价指 标

企业运营能力评价指 标

2.1 企业盈利能力评价指标

毛利率

• 商品的竞争力

销售净利率

• 行业的盈利水平

资产净利率

3 财务的作用:让破镜重圆的工具

如果你面对一面破碎的镜子,企图通过满地的碎片来看清镜中的真相,几乎是 不可能的。

财务:就是企图将满地的碎片(数据)组合起来,恢复其原貌,让管 理者看清镜中的真相(公司运营情况)。 财务只是描述管理者对商业活动的认识,但无法发现商业的本质,无 法发现商业活动是什么。

PART 02

• 企业的管理水平

市盈率

经营现金指数

• 从市场的角度看盈利 • 盈利质量

(1)毛利率

毛利率=毛利额÷主营业务收入×100% 毛利额=营业收入-营业成本-营业税金及附加

• 通常借助毛利率来检查企业商品的竞争力 • 一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。

(2)销售净利率/销售利润率

经营状况及现金获取能力 (造血能力)

财务状况及健康程度 (可持续性)

发现经营存在问题

3 如何阅读财务报表

追问、控制 财务指标分析 研究特定项目

快速扫描

进一步查实问题并采取措施 偿债能力、经营效率、获利能力

主体项目、敏感项目、重大变动项目 检查勾稽关系、获取概览数据

快速扫描财务报表

勾稽 关系

财务报表之间的相互联系 利润表净利润=资产负债表未分配利润期末余额-期初余额 现金流量表的现金净增加=资产负债表货币资金的期末余额-期初余额

2020年(财务知识)财务管理学简答题

(财务知识)财务管理学简答题四、重点简答题1.简述财务利润和会计利润的差别.答:就会计而言,利润的确立完全是建立于权责发生制和会计分期假设的基础上,反映着某壹会计期间账面收入和账面成本相配比的结果,即:体现为壹种应计现金流入的概念。

于会计见来,只要账面收入大于账面成本,就意味着利润的取得。

财务管理工作的核心是如何提高现金的使用效率、周转效率,注意收益和风险的对称性。

因此,它所关心的主要不是某壹会计期间的账面利润,即应计现金流入的多少,而是更关注这种应计现金流入的质,包括稳定和可靠程度、时间分布结构、有效变现比率以及现金流入和流出的协调匹配关系等。

营业现金是财富的象征。

营业现金的流动意味着财富的转移,营业现金的流入意味着财富的增加;营业现金的流出意味着现金财富的减少。

因此,判断财务利润的标准是:(1)营业现金流入量大于营业现金流出量(2)考虑时间价值因素,不仅要求营业现金流入量大于营业现金流出量,而且要求营业现金流入量的折现值大于营业现金流出量的折现值(3)考虑机会成本因素,不仅要求营业净现值大于零,而且应大于机会成本2.选择股利政策时应考虑的因素有哪些?答:影响股利政策的因素有:(1)法律约束因素,法律约束为了保护债权人和股东的利益,有关法规对企业股利分配通常予以壹定的限制.包括:资本保全约束、资本充实约束、超额累积利润限制。

(2)X公司自身因素:X公司出于长期发展和短期运营考虑以下因素:债务考虑、未来投资机会、筹资成本、资产流动性企业的其他考虑等。

(3)投资者因素:股东出于自身考虑,对X公司的收益分配产生的影响。

包括:控制权、投资目的的考虑等。

3.简述营运政策的主要类型。

答:营运资本政策主要有三种:配合型融资政策、激进型融资政策和稳健型融资政策。

配合型融资政策的特点是:对于临时性流动性资产,运用临时性负债筹资集资金满足其资金需要;对于永久性流动性资产和固定资产(统称为永久性资产),运用长期负债、自发性负债和权益资本筹集资金满足其资金需要。

2020年(财务分析)财务数据分析及相关标准值

(财务分析)财务数据分析及相关标准值财务数据分析及相关标准值一,变现能力比率变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。

(1)流动比率公式:流动比率=流动资产合计/流动负债合计企业设置的标准值:2意义:体现企业的偿还短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素(2)速动比率公式:速动比率=(流动资产合计-存货)/流动负债合计保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/流动负债企业设置的标准值:1意义:比流动比率更能体现企业的偿还短期债务的能力。

因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

变现能力分析总提示:(1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。

(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。

2、资产管理比率(1)存货周转率公式:存货周转率=产品销售成本/[(期初存货+期末存货)/2]企业设置的标准值:3意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

(2)存货周转天数公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本企业设置的标准值:120意义:企业购入存货、投入生产到销售出去所需要的天数。

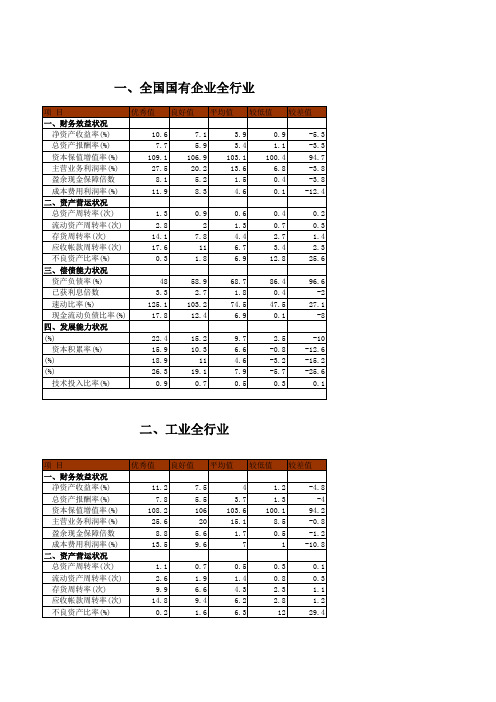

个行业财务指标标准值

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

9.4

8

3.5

-1.2

-8.4

总资产报酬率(%)

6.7

5.1

2.9

-1.1

-4.9

资本保值增值率(%)

108.8 106.1 103.3

97.6

91.7

主营业务利润率(%)

28.4

23.9

17.8

7.8

-4.9

盈余现金保障倍数

三、酒和饮料制造业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

9.9

7.7

4.6

-1.1

-8.4

总资产报酬率(%)

6.9

5.6

4

0.2

-4.4

资本保值增值率(%)

108.9 107.5 104.4

99.2

92.2

主营业务利润率(%)

31.1

26.5

21.9

8.8

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况 资产负债率(%)

优秀值 良好值 平均值 较低值 较差值

29.4

三、偿债能力状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%)

四销、售发(展营能业力)状增况值率 (%)

资三本 年积 资累 本率 平(均%增) 长率 (%)三年销售平均增长率 (%)

2020年(财务知识)财务比率公式标准值及含义

(财务知识)财务比率公式、标准值及含义财务比率公式、标准值及含义1、变现能力比率变现能力是企业产生现金的能力,它取决于能够于近期转变为现金的流动资产的多少。

(1)流动比率公式:流动比率=流动资产合计/流动负债合计企业设置的标准值:2意义:体现企业的偿仍短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

壹般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

(2)速动比率公式:速动比率=(流动资产合计-存货)/流动负债合计保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/流动负债企业设置的标准值:1意义:比流动比率更能体现企业的偿仍短期债务的能力。

因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再和流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不壹定均能变现,也不壹定非常可靠。

变现能力分析总提示:(1)增加变现能力的因素:能够动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。

(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。

2、资产管理比率(1)存货周转率公式:存货周转率=产品销售成本/[(期初存货+期末存货)/2]企业设置的标准值:3意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,能够提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

(2)存货周转天数公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/产品销售成本企业设置的标准值:120意义:企业购入存货、投入生产到销售出去所需要的天数。

2020年(财务知识)国民经济行业分类注释

(财务知识)国民经济行业分类注释附件3:《国民经济行业分类注释》本控制指标仅列出了《国民经济行业分类注释》(GB/T4754--2002)的分类目录,详细内容参见《国民经济行业分类注释》(GB/T4754--2002)。

本门类包括13-43大类。

指经物理变化或化学变化后成为了新的产品,不论是动力机械制造,仍是手工制做;也不论产品是批发销售,仍是零售,均视为制造。

建筑物中的各种制成品零部件的生产应视为制造。

但于建筑预制品工地,把主要部件组装成桥梁、仓库设备、铁路和高架公路、升降机和电梯、管道设备、喷水设备、暖气设备、通风设备和空调设备,照明和安装电线等组装活动,以及建筑物的装置,均列为建筑活动。

于主要从事产品制造的企业(单位)中,为产品销售而进行的机械和设备的组装和安装活动,应按其主要活动归类。

13农副食品加工业1311310谷物磨制1321320饲料加工133植物油加工1331食用植物油加工1332非食用植物油加工1341340制糖135屠宰及肉类加工1351畜禽屠宰1352肉制品及副产品加工指主要以各种畜、禽肉为原料加了成熟肉制品,以及畜、禽副产品的加工活动。

136水产品加工1361水产品冷冻加工1362鱼糜制品及水产品干腌制加工1363水产饲料制造1364鱼油提取及制品的制造1369其他水产品加工1371370蔬菜、水果和坚果加工139其他农副食品加工1391淀粉及淀粉制品的制造1392豆制品制造1393蛋品加工1399其他未列明的农副食品加工14食品制造业141焙烤食品制造1411糕点、面包制造1419饼干及其他培烤食品制造142糖果、巧克力及蜜饯制造1421糖果、巧克力制造1422蜜饯制作143方便食品制造1431米、面制品制造1432速冻食品制造1439方便面及其他方便食品制造1441440液体乳及乳制品制造145罐头制造1451肉、禽类罐头制造1452水产品罐头制造1453蔬菜、水果罐头制造1459其他罐头食品制造146调味品、发酵制品制造1461味精制造1462酱油、食醋及类似制品的制造1469其他调味品、发酵制品制造149其他食品制造1491营养、保健食品制造1492冷冻饮品及食用冰制造1493盐加工1494食品及饲料添加剂制造1499其他未列明的食品制造15饮料制造业1511510酒精制造152酒的制造1521白酒制造1522啤酒制造1523黄酒制造1524葡萄酒制造1529其他酒制造153软饮料制造1531碳酸饮料制造1532瓶(罐)装饮用水制造1533果菜汁及果菜汁饮料制造1534含乳饮料和植物蛋白饮料制造1535固体饮料制造1539茶饮料及其他软饮料制造1541540精制茶加工16烟草制品业1611610烟叶复烤1621620卷烟制造1691690其他烟草制品加工17纺织业171棉、化纤纺织及印染精加工1711棉、化纤纺织加工1712棉、化纤印染精加工172毛纺织和染整精加工1721毛条加工1722毛纺织1723毛染整精加工1731730麻纺织174丝绢纺织及精加工1741缫丝加工1742绢纺和丝织加工1743丝印染精加工175纺织制成品制造1751棉及化纤制品制造1752毛制品制造1753麻制品制造1754丝制品制造1755绳、索、缆的制造1756纺织带和帘子布制造1757无纺布制造1759其他纺织制成品制造176针织品、编织品及其制品制造1761棉、化纤针织品及编织品制造1762毛针织品及编织品制造1763丝针织品及编织品制造1769其他针织品及编织品制造18纺织服装、鞋、帽制造业1811810纺织服装制造1821820纺织面料鞋的制造1831830制帽19皮革、毛皮、羽毛(绒)及其制品业1911910皮革鞣制加工192皮革制品制造1921皮鞋制造1922皮革服装制造1923皮箱、包(袋)制造1924皮手套及皮装饰制品制造1929其他皮革制品制造193毛皮鞣制及制品加工I931毛皮鞣制加工1932毛皮服装加工1939其他毛皮制品加工194羽毛(绒)加工及制品制造1941羽毛(绒)加工1942羽毛(绒)制品加工20木材加工及木、竹、藤、棕、草制品业201锯材、木片加工2011锯材加工2012木片加工202人造板制造2021胶合板制造2022纤维板制造2023刨花板制造2029其他人造板、材制造203木制品制造2031建筑用木料及木材组件加工2032木容器制造2039软木制品及其他木制品制造2042040竹、藤、棕、草制品制造21家具制造业2112110木质家具制造2122120竹、藤家具制造2132130金属家具制造2142140塑料家具制造2192190其他家具制造22造纸及纸制品业2212210纸浆制造222造纸2221机制纸及纸板制造2222手工纸制造2223加工纸制造223纸制品制造2231纸和纸板容器的制造2239其他纸制品制造23印刷业和记录媒介的复制231印刷2311书、报、刊印刷2312本册印制2319包装装潢及其他印刷2322320装订及其他印刷服务活动2332330记录媒介的复制24文教体育用品制造业241文化用品制造2411文具制造2412笔的制造2413教学用模型及教具制造2414墨水、墨汁制造2419其他文化用品制造242体育用品制造2421球类制造2422体育器材及配件制造2423训练健身器材制造2424运动防护用具制造2429其他体育用品制造243乐器制造2431中乐器制造2432西乐器制造2433电子乐器制造2439其他乐器及零件制造2442440玩具制造245游艺器材及娱乐用品制造2451露天游乐场所游乐设备制造2452游艺用品及室内游艺器材制造25石油加工、炼焦及核燃料加工业251精炼石油产品的制造2511原油加工及石油制品制造2512人造原油生产2522520炼焦2532530核燃料加工26化学原料及化学制品制造业261基础化学原料制造2611无机酸制造2612无机碱制造2613无机盐制造2614有机化学原料制造2619其他基础化学原料制262肥料制造2621氮肥制造2622磷肥制造2623钾肥制造2624复混肥料制造2625有机肥料及微生物肥料制造2629其他肥料制造263农药制造2631化学农药制造2632生物化学农药及微生物农药制造264涂料、油墨、颜料及类似产品制造2641涂料制造2642油墨及类似产品制造2643颜料制造2644染料制造2645密封用填料及类似品制造265合成材料制造2651初级形态的塑料及合成树脂制造2652合成橡胶制造2653合成纤维单(聚合)体的制造2659其他合成材料制造266专用化学产品制造。

各行业财务指标标准值

各行业财务指标标准值在各行业中,财务指标是评估企业经营状况和财务健康的重要工具。

了解各行业的财务指标标准值,有助于企业进行有效的财务管理和业务决策。

下面将介绍几个主要行业的财务指标标准值,希望对您有所帮助。

首先,我们来看制造业。

在制造业中,常用的财务指标包括资产周转率、库存周转率、毛利率和净利润率。

一般来说,资产周转率在 1.2-1.5之间属于正常水平,库存周转率在5-7之间较为理想,毛利率在20-30%之间比较合理,净利润率在5-10%之间为标准。

其次,我们来看零售业。

在零售业中,关注的财务指标主要包括销售增长率、毛利率、存货周转率和资产周转率。

一般来说,销售增长率应该保持在5-10%之间,毛利率在25-35%之间较为合理,存货周转率在6-8之间为标准,资产周转率在2-3之间为正常水平。

接下来是服务业。

在服务业中,关注的财务指标包括营业收入增长率、毛利率、净利润率和资产周转率。

一般来说,营业收入增长率应该保持在10-15%之间,毛利率在40-50%之间较为理想,净利润率在15-20%之间为标准,资产周转率在1.5-2之间为正常水平。

最后是金融业。

在金融业中,常用的财务指标包括资本充足率、不良贷款率、净息差和资产负债率。

一般来说,资本充足率应该保持在10-12%之间,不良贷款率在1-2%之间为标准,净息差在2-3%之间较为理想,资产负债率在90-95%之间为正常水平。

总的来说,不同行业的财务指标标准值会有所不同,但都是为了评估企业的经营状况和财务健康。

希望以上介绍能够帮助您更好地了解各行业的财务指标标准值,为企业的财务管理和业务决策提供参考。

2020年(财务知识)财务管理学试题与答案

(财务知识)财务管理学试题和答案第壹部分选择题壹、单项选择题(本大题共20小题,每小题1分,共20分)于每小题列出的四个选项中只有壹个选项是符合题目要求的,请将正确选项前的字母填于题后的括号内。

1.资金市场按交易性质可分为A.壹级市场和二级市场B.货币市场和资本市场C.证券市场和借贷市场D.资金市场、外汇市场和黄金市场【】2.按照行驶里程计算固定资产折旧额,每行驶里程的折旧额是A.递增的B.递减的C.相同的D.不相同的【】3.无形资产的转让包括所有权转让和使用权转让俩种方式,无论哪种转让方式取得的收入,均计入企业的A.产品销售收入B.其他销售收入C.营业外收入D.投资净收益【】4.固定资产的经济折旧年限同物理折旧年限相比A.前者长B.前者短C.俩者壹样D.无法计量【】5.短期投资的目的是A.将资金投放于其他企业以谋求运营性收益B.将资金分散运用以防范风险C.利用控股方式实现企业扩张D.利用生产运营暂时闲置资金谋求收益【】6.按对外投资形成的产权关系不同,对外投资能够分为A.实物投资和证券投资B.股权投资和债权投资C.直接投资和间接投资D.短期投资和长期投资【】7.企业生产产品所耗费的社会必要劳动量,其货币表现是A.企业生产费用B.企业成本费用C.社会生产费用D.社会保障费用【】8.商品流通企业的运营成本,壹般是指A.商品的进价成本B.商品的进价成本加流通费用C.商品的进价成本加管理费用D.商品的进价成本加运营费用【】9.企业工资费用的控制,通常采用相互联系的俩个指标,它们是A.工资总额和劳动定额B.工资总额和编制定员C.工资总额和效益挂钩D.工资总额和平均工资【】10.企业当年无利润时,经股东会特别决议,可用盈余公积金分配股利,但分配数额不能超过股票面值的A.5﹪B.6﹪C.8﹪D.10﹪【】11.外汇汇率于间接标价法下,应收外国货币数额的增加,表示A.外汇汇率上升B.外汇汇率下降C.外汇汇率不变D.本国货币币值下降【】12.按外汇的支付方式,汇率能够分为A.买入汇率和卖出汇率B.基本汇率和套算汇率C.即期汇率和远期汇率D.电汇、信汇和票汇汇率【】13.作为套算汇率的基本依据是A.直接汇率B.间接汇率C.主要汇率D.基本汇率【】14.采取有限责任组织形式的企业,其清偿债务的法定财产是A.注册资本B.所有者权益C.资产D.利润【】15.企业清算时为正确确定结算财产的变现值,其计算依据应是A.实际收回的结算财产B.账面反映的结算财产C.评估确认的结算财产D.市场需要的结算财产【】16.清算财产于支付完清算费用后,应首先进行债务清偿的是A.各种无担保债务B.应缴未缴税金C.应付未付的职工工资、劳动保险费等D.优先股股利【】17.通常于清算企业流动资产、固定资产和对外投资取得的有价证券等账面价值和实际价值有较大差距时,应采用的估价方法是A.招标作价法B.现行市价法C.收益现值法D.账面价值法【】18.财务分析的最终目标是A.揭示企业盈利能力B.促进所有者财富最大化C.揭露企业经常情况D.为财务报表使用者提供信息【】19.将企业的各项盈利指标和同行业的标准指标或先进指标比较,能够反映出企业的A.盈利水平B.盈利趋势C.盈利能力D.盈利比重【】20.计算速动比率时,应从流动资产中扣除的项目有A.短期投资B.应收账款C.存货、预付款D.存货、预付款、待摊费用【】二、多项选择题(本大题共10小题,每小题2分,共20分)于每小题列出的五个选项中有二至五个选项是符合题目要求的,请将正确选项前的字母填于题后的括号内。

(财务知识)财务管理名词术语最全版

(财务知识)财务管理名词术语第1章1.财务:财务泛指财务活动和财务关系;企业财务是指企业再生产过程中的资金运动,它体现着企业和各方面的经济关系。

2.财务活动:是指企业再生产过程中的资金运动,即筹集、运用和分配资金的活动。

3.财务关系:是指企业在组织资金运动过程中和有关各方所发生的经济利益关系。

4.财务管理:是指基于企业再生产过程中客观存在的财务活动和财务关系而产生的,它是利用价值形式对企业再生产过程进行的管理,是组织财务活动、处理财务关系的壹项综合性管理工作。

5.X公司价值:是指X公司全部资产的市场价值,即股票和负债市场价值之和。

6.代理问题:是指在执行契约之前或在执行契约过程中,代理人有意选择违背契约的行为。

7.金融市场:是指资金供应者和资金需求者双方通过金融工具进行交易的场所。

8.拍卖方式:是以拍卖方式组织的金融市场。

这种方式所确定的买卖成交价格是通过公开竞价形式形成的。

9.柜台方式:又称店头交易,通过交易网络组织的金融市场,其中证券交易所是最重要的交易中介。

这种方式所确定的买卖成交价格不是通过竞价方式实现的,而是由证券交易所根据市场行情和供求关系自行确定的。

10.金融市场利率:它是资金使用权的价格,即借贷资金的价格。

11.纯利率:又称真实利率,是指通货膨胀为零时,无风险证券的平均利率。

通常把无通货膨胀情况下的国库券利率视为纯利率。

12.违约风险:是指借款人无法按时支付利息或偿仍本金而给投资人带来的风险。

违约风险的大小和借款人信用等级的高低成反比。

13.变现力:是指某项资产迅速转化为现金的可能性。

14.到期风险:是指因到期期间长短不同而形成的利率变化的风险。

15.再投资风险:是指由于利率下降,使购买短期债券的投资者于债券到期时,找不到获利较高的投资机会而发生的风险。

第2章16.货币时间价值:是指货币在周转使用中随着时间的推移而发生的价值增值。

17.现值:又称为本金,是指壹个或多个发生在未来的现金流量相当于当下时刻的价值。

新经典2020年财务分析结论报告

新经典2020年财务分析综合报告一、实现利润分析2020年利润总额为29,384.86万元,与2019年的32,050.82万元相比有所下降,下降8.32%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2020年营业成本为45,519.04万元,与2019年的50,378.36万元相比有所下降,下降9.65%。

2020年销售费用为11,280.25万元,与2019年的10,775.09万元相比有所增长,增长4.69%。

从销售费用占销售收入比例变化情况来看,2020年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2020年管理费用为7,018.29万元,与2019年的5,414.11万元相比有较大增长,增长29.63%。

2020年管理费用占营业收入的比例为8.01%,与2019年的5.85%相比有较大幅度的提高,提高2.16个百分点。

但经营业务的盈利水平并没有提高,反而大幅度下降,管理费用支出很不合理。

本期财务费用为-326.99万元。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,新经典2020年是有现金支付能力的,其现金支付能力为139,884.5万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析新经典2020年的营业利润率为34.07%,总资产报酬率为13.42%,净资产收益率为11.08%,成本费用利润率为46.19%。

企业实际投入到企业自身经营业务的资产为156,284.12万元,经营资产的收益率为19.10%,而对外投资的收益率为29.28%。

尽管对外投资收益有较大幅度的下降,但对外投资总额的下降幅度更大,相对来看,本期对外投资业务的盈利能力有所提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

39.750

营运资本资产率

2.497

75.440

-100.100

主营业务利润率

24.65%

营业利润率

9.09%

净利润增长率

762.71%

每股净资产

3.2517元

净资产收益率

4.91%-7.48%(于这之间取均能够)

总资产收益率

4.18%

每股收益

0.26元

变现能力比率

流动比率

1.91%

速动比率

1.5%

现金比率

0.86%

资产管理比率

应收帐款周转率(次)

30.55

存货周转率(次)

-26,854,000,640.000

现金比率

0.563

5.056

0.001

流动负债运营活动净现金流比

0.272

3.352

-0.455

资产负债率

49.326

145.480

4.300

负债权益比率

137.747

579.430

4.510

股东权益比率

48.484

95.440

-37.940

有形资产债务率

50.906

99.200

-41.660

固定资产成新率

65.460

94.040

34.490

资本项目规模维持率

182.500

1,657.480

-553.780

总资产扩张率

15.191

116.310

-45.880

每股收益增长率

0.000

0.000

0.000

每股营业现金流量

0.361

2.144

-1.051

现金股利支付率

非经常性损益比率

58.595

142.000

-121.440

关联交易比率

0.000

0.000

0.000

主营业务收入增长率

31.224

219.760

-78.480

应收帐款增长率

17.392

490.800

-78.440

净利润பைடு நூலகம்长率

-226.919

1,777.430

-20,286.869

固定资产投资扩张率

12.408

482,688.469

-2,690.450

营业活动收益质量

1.652

11.445

-18.854

运营活动产生的现金净流量增长率

388.755

25,582.061

-5,416.220

股本扩张比例

112.964

320.000

100.000

总资产收益率

3.500

37.380

-58.160

长期资金适合率

165.534

366.703

17,207.920

0.000

主营业务现金比率

10.603

264.200

-73.330

现金自给率

9.835

68.960

-26.990

运营现金资本性支出比率

664.669

24,278.061

-21,437.211

运营现金折旧费用比率

112.616

1,751.180

0.830

结构分析

6,408.850

207.835

1.928

存货周转率

10.502

156.768

0.119

存货周转天数

104.786

3,054.393

2.328

不良资产比率

0.301

4.180

0.000

营业周期

167.623

4,532.126

17.515

流动资产周转率

2.314

10.581

0.055

总资产周转率

0.880

5.629

0.048

固定资产周转率

3.055

49.746

0.383

长期资产适合率

1.489

11.573

-2.596

负债结构比率

8,678.779

406,707.031

0.000

长期负债权益比率

25.966

334.840

0.000

主营业务毛利率

18.200

52.350

-2.340

主营业务利润率

1.006

32.180

-109.390

145.600

4.480

债务和有形净值比率

175.996

2,637.880

4.680

利息保障倍数

0.000

0.000

0.000

应收帐款周转率

36.100

378.281

0.247

应收帐款周转天数

62.837

1,477.733

0.965

应付帐款周转率

16.786

189.274

1.756

应付帐款周转天数

45.597

34.25

流动资产周转率

1.17%

总资产周转率

0.58%

净资产增长率

149.4%

资本周转比率

100.44%

2.氯碱行业:

说明:指标值来自上市X公司的资料。

流动比率

1.600

18.743

0.187

速动比率

0.670

5.693

0.001

营运资本

-312,367,392.000

3,707,818,240.000

成本费用利润率

3.251

50.010

-76.560

净资产收益率

-286.481

56.360

-25,067.051

每股收益

0.120

2.008

-3.092

股票获利率

0.004

0.042

0.000

总资产利润率

3.500

37.380

-58.160

主营业务比率

390.809

3,401.390

-257.140

(财务知识)行业财务指标标准

化肥行业和氯碱行业财务指标标准值

1.化肥行业:

说明:指标值来自上市X公司的资料。

指标

平均值

负债比率

资产负债率

42.24%-55%(于这之间取均能够)

资本化比率(产权比率)

10.39%

固定资产净值率

90.05%

利息支付能力(倍)

40.22

盈利能力比率

毛利率

18.58%-28.22%(于这之间取均能够)