《国产手机市场研究》PPT课件

合集下载

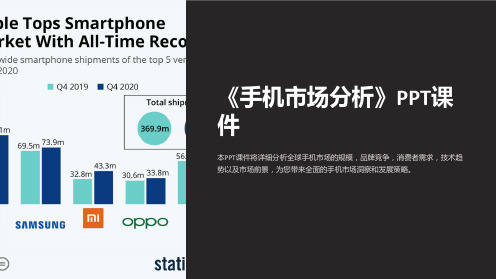

《手机市场分析》PPT课件

小米手机图赏

2005年12月权威调查机构赛诺数据发布的报告 显示,用户对于手机的拍照、音乐、游戏等功能的 需求量均有不同程度的提高。随着通讯类产品的更 新换代,手机市场增势强劲,手机市场份额也不断 扩展。据信息产业部统计,中国的手机普及率将由2 005年时的29%提升至2021年时的50%,这意味着至2 021年中国将有近6.82亿的手机用户,而2005年时为 3.74亿,复合年度增长率达13%。由此可见,我国手

渠道那么包括自建销售网络、家电连锁商场、手机连锁销售店、挪动

运营商营业厅等。

市场供需格局:

• 全球电子产业的复苏,挪动通讯目前已成为 人们衣食住行的重要组成部分,全球电子产 业的复苏,为手机制造和挪动运营商带来了 无限商机。截至2021年9月底,挪动用户到 达8.3亿户,而小灵通用户降至3281.7万户。 2021年中国国内手机市场的销量为2.4亿部, 较2021年增长8.2%。其中,中国企业在外乡 市场的销售量为1.2亿,占整体市场份额的50 %。中兴以3650万的手机出货量成为2021年 中国最大的手机企业,华为以3000万的出货 量排名第二。

• 更2021年上半年,中国整体手机市场销量增长较慢。 细分市场上,智能手机坚持了较快增速,涨幅超越30 %。3G手机市场虽仍未迸发,但用户关注度呈直线上 升趋势。2021年1-8月份,3G挪动用户突破3000万户 大关,达3111万户。2021年以来,新增3G用户1786万 户,占新增挪动用户比不到30%。在明星终端以及资 费优惠的带动下,3G概念的落实显然对于消费者更新 终端产品的需求起到催化作用。从手机厂商来看,其 产品重心曾经从传统手机向新型产品转移,手机用户 的关注焦点与以往也大不一样。在智能、3G手机快速 开展的要素推进下,中国手机市场新格局正在构成。

中国手机市场总结ppt课件

2014年LTE终端将快速增长

3G手机市场规模2013年已达3.37亿部,2014年将达到顶峰,3.52亿部。 预计到2016年4G手机市场将超越3G手机市场达到3.65亿的市场规模。 预计到2018年4G将达到6.55亿部的市场规模。

单位:百万部 800

700

600

500

400

300

200

100

1349 1199

1293 1196

11,2,27657 11,1,19633

959 939 938 916 952 944 965 951 938 932921

各级别城市均价变化趋势

1551

一级城市 三级城市

二级城市 四级城市

1486 1452

1471 1445

1420

1417

1375 1348 1337 1355

1,527 1,552 1,547

1,430

1,243

1,187 1,180 1,197

1,285 1,248

4142

4126 4316

3938 3977

3925

Gap: 400~600

2454 2408

2505 2514

2334 2327 2296

2352

2250 2290

Gap: 200~300

发达国家

全球

数据来源:国际电信联盟

TD社会渠道销售比重过半,社会渠道裸机增长明显

随着TD公开版产品销售的推进,TD社会渠道合约机及社会渠道裸机的比重继续提 升,三季度二者比重分别达到TD市场的 32%及30%。

CDMA市场结构

TD市场结构

WCDMA市场结构

69%

我国手机市场产业结构分析PPT课件

18

产品策略 针对手机行业我们特指产品差异化 Walkman-音乐随身听手机系列

Kamera系列和snap-shot随手拍系列主打影响功 能

19

与上下游厂商的合作

国产品牌和纷纷与跨国公司进行合作,增加了手机的社 会认知度和竞争力。

如: TCL和阿尔卡特合资 波导与西门子合作 长虹旗下国虹与因特尔、东芝、三星、飞利浦、比亚迪

F( 4, 3) = 460.28

Model | 800.105106 4 200.026277

Prob > F

= 0.0002

Residual | 1.30371931 3 .434573102

R-squared = 0.9984

----------+------------------------------

等在配件供应、前端开发、设计等多个环节合作

20

与外围行业结合

• 中国移动心机是指中国移动专门为自己的客户 量身定制的手机,心机型号基本上与市面上销 售的手机相同。但是其巨大的定制量是一个不 可小看的数目。

• 充话费赠手机活动也是和服务上游的通讯业战 略性合作互利的策略。

21

品牌战略

诺基亚在其保持和提升现有品牌满意度的基础上,还通 过新产品向消费者传递品牌形象年轻化和时尚化的特点。

数据显示了同学们在手机使用中对各品牌的偏好,其中诺基亚、三星、 索爱仍是三巨头,占据着巨大的份额。

6

市场结构分析(Structure)

市场行为分析 (Conduct)

市场绩效分析 (Performance)

7

市场集中度分析(以CR4为例) 进入壁垒

8

市场集中度分析(以CR4为例)

数据来自赛迪顾9问

产品策略 针对手机行业我们特指产品差异化 Walkman-音乐随身听手机系列

Kamera系列和snap-shot随手拍系列主打影响功 能

19

与上下游厂商的合作

国产品牌和纷纷与跨国公司进行合作,增加了手机的社 会认知度和竞争力。

如: TCL和阿尔卡特合资 波导与西门子合作 长虹旗下国虹与因特尔、东芝、三星、飞利浦、比亚迪

F( 4, 3) = 460.28

Model | 800.105106 4 200.026277

Prob > F

= 0.0002

Residual | 1.30371931 3 .434573102

R-squared = 0.9984

----------+------------------------------

等在配件供应、前端开发、设计等多个环节合作

20

与外围行业结合

• 中国移动心机是指中国移动专门为自己的客户 量身定制的手机,心机型号基本上与市面上销 售的手机相同。但是其巨大的定制量是一个不 可小看的数目。

• 充话费赠手机活动也是和服务上游的通讯业战 略性合作互利的策略。

21

品牌战略

诺基亚在其保持和提升现有品牌满意度的基础上,还通 过新产品向消费者传递品牌形象年轻化和时尚化的特点。

数据显示了同学们在手机使用中对各品牌的偏好,其中诺基亚、三星、 索爱仍是三巨头,占据着巨大的份额。

6

市场结构分析(Structure)

市场行为分析 (Conduct)

市场绩效分析 (Performance)

7

市场集中度分析(以CR4为例) 进入壁垒

8

市场集中度分析(以CR4为例)

数据来自赛迪顾9问

我国手机市场结构分析(ppt 17页)

智能手机用户关注度逼近八成

ZDC统计数据显示,2011年上半年中国手机市场上,智能手机以79.7%的关注比例 成为最受用户关注的机型。与去年同期相比,智能手机用户关注度大幅增长了15.3 个百分点。其次为支持GPS导航功能的GPS手机,用户关注度达到76.2%,较去年 同期增长21.4%。3G手机成为关注度增长最快的机型,同比增长26.5%,增长速度 惊人

2010-2011年2月中国手机市场摩托罗拉品牌关注走势 自2007年8月用户关注度跌破10%以后,摩托罗拉的元气就再也没有恢复过来。

由于新品更新速度慢、缺乏创新力、货品渠道不完善等多方面因素,2008年、2009 年摩托罗拉用户关注度步步下滑,甚至遭遇了品牌是去是留的关键时刻。

Android救了摩托罗拉。2009年第四季度起,摩托罗拉开始广推Android智能手 机,经过2010年一年的推广,市场终见成效,2011年初,又相继推出两款面向中高 端市场的旗舰机型。ZDC统计数据显示,2011年2月,摩托罗拉用户关注度达到 10.6%,较2010年1月大幅增长7.1%。

智能、3G手机关注度并行稳步增长,传统音乐功能手机关注度缓慢下降 对比不同类型手机2011年1-6月的关注度走势可见,得益于移动互联网机遇,智能、

3G手机用户关注度均以一定的速度并行稳步增长,智能手机2011年6月的用户关注度 已经突破85%,3G手机则逼近80%,二者关注比例表现出强劲的上升势头。

(表)2011年Q1-Q2中国手机市场品牌关注比例对比 (图) 2011年上半年中国手机机市场不同类型产品关注

• 2c、e20v1H1年46月7,O中O国W手机A市G场d主o流.手jp机g品牌之间的竞争趋于稳定,第二阵营各大品 牌 之间的竞争则日趋白热化,品牌关注比例你上我下。智能手机依然是手机市场用户

某看国内手机市场研究报告(ppt47 页)

开始出现,要想再飞跃一个层级必须有天时地利人和的好条件(譬

如三星在自身产品、运营、品牌等方面都夯实到一定程度后,又

恰逢劲旅摩托罗拉遭遇滑铁卢),另一方面又很难再以小企业的灵

活生存,必须考验综合优势。这是一个磨炼内力的阶段。

此外,由于中国手机市场的玩家众多,在第一第二梯队之后

还有两个庞大的第三梯队和第四梯队,这两个梯队之间的分界线

10月我国已经达到每百人39.9部的平又提高了很多。

•

如此大的新增用户数意味着庞大的新购机用户,而日渐增高

的手机普及率水平又酝酿着巨大的换机用户,因此造就了2007年

庞大的手机消耗量。

规模

可监测市场容量超过1.5亿部

根据赛迪顾问11月的预测,2007年 全年,中国手机市场销售量将达到 1.51399亿部,同比增长26.9%。

Brand 品牌:

市场洗牌加速 国产手机坚持为胜

——中国手机市场共计发出90余张手机牌照,在市场上 出现的品牌有80多个,如此庞大的队伍引发的激烈竞争 可想而知。

品牌

第一梯队格局改变

2006年中国手机市场格局诺基亚和摩托罗拉两大巨头以占绝

对优势的市场份额(诺基亚超过30%,摩托罗拉超过20%)形成了

示2006年我国的黑手机销量超过3500万部。而业界普遍认为

2007年这类手机应该在5000万部以上。《中国电子报》记者曾

专门赴深圳华强北调查,常驻深圳的中国移动通信联合会手机经

销商联盟秘书长孙文平告诉记者:“深圳华强北平均每天发往全

球各地的手机产品差不多有20万部,全年有6000万~7000万

部。”当然,这类手机的一大特点是很难统计,还没有机构都能

观经济持续快速发展的带动下,2007年国内手机市场依然体现出

大学手机市场调查PPT课件

同学您好:

打扰一下,帮我填一个表可以吗?为了了解在校大学生对手机消费的需求,我特地 展开了此次的调查活动,希望您在百忙之中抽出宝贵时间帮我完成这份市场调查., 将您的选项填入括号中。

1.您目前拥有手机吗? ( ) a.有 b.没有

2.您的苹果 f.其他( )

学生购买手机的特点主要有:

1、选购要求为时尚、实用和低价 要大部分学生来选购自己真正喜欢的手机是不现实的,所以学生手机族只有 委屈一下自己,主要把眼光放在了低价位而且有时尚感、造型好看具有较好 功能的手机上。既要时尚、实用又要便宜,对于手机和学生来说,这种条件 的筛选都是极为苛刻的,要求在各个方面寻求最佳结合点。

d.上网

10.您现在或曾经使用哪些手机功能? a.文字短信 b.彩信 c.手机摄影 d.无线上网

e.下载游戏

11.您将来会尝试使用哪些手机业务与手机功能? a.文字短信 b.彩信 c.彩铃 d.手机广播信息 e.手机摄影 f.手机

报纸 g.手机小说 h.手机电影/电视 i.游戏 k.gprs l.手机交友

大学手机市场调查

为了提高形象和品牌价值,为了推广手机品牌,建议如下营销 活动, 通过这一系列的活动推动产品销售。 1.亮相展览会 在学校周围或内部,举办大型的电子产品展览会,设立专柜展 示新 产手机。 2.投放广告 通过多种媒体方式进行宣传,要时刻监视广告的投放频率,及 时作 出评估 3.价格策略 运用价格杠杆进行价格调整,给消费者一定的折扣,以刺激消 费。

1. 学生消费群的普遍特点: 1) 没有经济收入; 2) 追逐时尚、崇尚个性化的独特风格和注重个性张扬; 4) 学生基本以集体生活为主,相互间信息交流很快易受同学、朋友的 影响。

5) 品牌意识强烈,喜爱名牌产品;

打扰一下,帮我填一个表可以吗?为了了解在校大学生对手机消费的需求,我特地 展开了此次的调查活动,希望您在百忙之中抽出宝贵时间帮我完成这份市场调查., 将您的选项填入括号中。

1.您目前拥有手机吗? ( ) a.有 b.没有

2.您的苹果 f.其他( )

学生购买手机的特点主要有:

1、选购要求为时尚、实用和低价 要大部分学生来选购自己真正喜欢的手机是不现实的,所以学生手机族只有 委屈一下自己,主要把眼光放在了低价位而且有时尚感、造型好看具有较好 功能的手机上。既要时尚、实用又要便宜,对于手机和学生来说,这种条件 的筛选都是极为苛刻的,要求在各个方面寻求最佳结合点。

d.上网

10.您现在或曾经使用哪些手机功能? a.文字短信 b.彩信 c.手机摄影 d.无线上网

e.下载游戏

11.您将来会尝试使用哪些手机业务与手机功能? a.文字短信 b.彩信 c.彩铃 d.手机广播信息 e.手机摄影 f.手机

报纸 g.手机小说 h.手机电影/电视 i.游戏 k.gprs l.手机交友

大学手机市场调查

为了提高形象和品牌价值,为了推广手机品牌,建议如下营销 活动, 通过这一系列的活动推动产品销售。 1.亮相展览会 在学校周围或内部,举办大型的电子产品展览会,设立专柜展 示新 产手机。 2.投放广告 通过多种媒体方式进行宣传,要时刻监视广告的投放频率,及 时作 出评估 3.价格策略 运用价格杠杆进行价格调整,给消费者一定的折扣,以刺激消 费。

1. 学生消费群的普遍特点: 1) 没有经济收入; 2) 追逐时尚、崇尚个性化的独特风格和注重个性张扬; 4) 学生基本以集体生活为主,相互间信息交流很快易受同学、朋友的 影响。

5) 品牌意识强烈,喜爱名牌产品;

手机行业调研ppt

用户需求多样化

消费者对手机的需求越来越多样化,不仅要求高性能、高 颜值,还要求个性化、定制化,企业需要精准把握用户需 求,提供符合消费者期望的产品。

行业机遇

5G商用落地

全球市场拓展

随着5G技术的商用落地,手机行业将 迎来新的发展机遇,5G手机将成为新 的增长点。

随着全球经济的发展和消费者购买力 的提升,海外市场将成为手机行业的 重要增长点,企业需要积极拓展海外 市场。

全面屏设计

随着屏下指纹、屏下摄像头等技术的 突破,全面屏设计将成为未来手机外 观的主流趋势。

05

行业挑战与机遇

行业挑战

技术更新迅速

手机行业技术发展迅速,不断有新的技术和产品涌现,对 企业的研发能力和市场响应速度提出了更高的要求。

市场竞争激烈

随着智能手机的普及,市场竞争越来越激烈,价格战、营 销战等手段层出不穷,企业需要不断创新以保持竞争优势。

5G技术加速普及

5G技术的普及和应用,为手机行业带来了 新的发展机遇和挑战。

消费者需求多样化

消费者对手机的需求呈现多样化,包括拍照、 视频、游戏、办公等方面。

对企业的建议

加强技术创新

提高品牌影响力

企业应加大研发投入,不断推出具有创新 性的产品和技术,以满足消费者多样化的 需求。

企业应加强品牌建设和宣传,提高品牌知 名度和美誉度,增强消费者忠诚度。

线上和线下渠道的竞争也日益激 烈,手机厂商需要平衡线上线下 的销售策略,以提高整体销售业 绩。

消费者行为变化

消费升级

随着消费者收入水平的提高,对手机品质和性能的要 求也越来越高,推动了手机行业的消费升级。

品牌忠诚度

消费者对品牌的忠诚度逐渐降低,更加注重产品的性 价比和个性化需求。

消费者对手机的需求越来越多样化,不仅要求高性能、高 颜值,还要求个性化、定制化,企业需要精准把握用户需 求,提供符合消费者期望的产品。

行业机遇

5G商用落地

全球市场拓展

随着5G技术的商用落地,手机行业将 迎来新的发展机遇,5G手机将成为新 的增长点。

随着全球经济的发展和消费者购买力 的提升,海外市场将成为手机行业的 重要增长点,企业需要积极拓展海外 市场。

全面屏设计

随着屏下指纹、屏下摄像头等技术的 突破,全面屏设计将成为未来手机外 观的主流趋势。

05

行业挑战与机遇

行业挑战

技术更新迅速

手机行业技术发展迅速,不断有新的技术和产品涌现,对 企业的研发能力和市场响应速度提出了更高的要求。

市场竞争激烈

随着智能手机的普及,市场竞争越来越激烈,价格战、营 销战等手段层出不穷,企业需要不断创新以保持竞争优势。

5G技术加速普及

5G技术的普及和应用,为手机行业带来了 新的发展机遇和挑战。

消费者需求多样化

消费者对手机的需求呈现多样化,包括拍照、 视频、游戏、办公等方面。

对企业的建议

加强技术创新

提高品牌影响力

企业应加大研发投入,不断推出具有创新 性的产品和技术,以满足消费者多样化的 需求。

企业应加强品牌建设和宣传,提高品牌知 名度和美誉度,增强消费者忠诚度。

线上和线下渠道的竞争也日益激 烈,手机厂商需要平衡线上线下 的销售策略,以提高整体销售业 绩。

消费者行为变化

消费升级

随着消费者收入水平的提高,对手机品质和性能的要 求也越来越高,推动了手机行业的消费升级。

品牌忠诚度

消费者对品牌的忠诚度逐渐降低,更加注重产品的性 价比和个性化需求。

中国手机市场份额研究ppt课件

————2013.11.05 统计数据

6

2013 年国内智能手机出货量(单位:百万)

7

255

322

357

390

424

Contents

手机在生活中的重要性

外国手机品牌如何占据我国市场

中国手机的自身优势 我国的应对措施

8

你的手机是什么牌子的?

手机个数

在探究中国手机市场份额之前,先让我们来看一下 我们队调查的数据

再来看看诺基亚

1997年进入中国市场,并迅速成为中国手机 龙头企业,其拥有的科研技术,创新速度引领 中国手机时代潮流,堪称手机界的神话。

18

再来看看诺基亚

诺基亚这个曾经在中国市场上成为龙头老大的手机品牌, 却在2013年9月3号得知微软收购诺基亚惊人消息.

不符时代潮流的创新 贵族的尊严

苹果 三星 vivo 小米 其他 魅族 华为 联想 酷派 OPPO 诺基亚 朵唯 索尼

外国手机品牌如何占据我国市场

11

外国手机品牌如何占据我国市场12ຫໍສະໝຸດ 外国手机品牌如何占据我国市场

三星同比上涨11.7%,市场份额增加1.9%,苹果同比 上涨182%,市场份额增加2%,诺基亚则由原来的 38.7%猛降到3.1%,索尼爱立信则永远消失了,摩托 罗拉也退出了前十的角逐,相反中兴华为酷派等一批 国产手机却高调登场,五年之间,品牌如此多变,唯 一稳定发展的就是三星和苹果了,那么他们是如何稳 中求胜的呢?

中国手机,你还能走多远?

—— ——关于中国手机 的研究

1

Contents

手机在生活中的重要性

外国手机品牌如何占据我国市场 中国手机的自身优势 我国的应对措施

2

6

2013 年国内智能手机出货量(单位:百万)

7

255

322

357

390

424

Contents

手机在生活中的重要性

外国手机品牌如何占据我国市场

中国手机的自身优势 我国的应对措施

8

你的手机是什么牌子的?

手机个数

在探究中国手机市场份额之前,先让我们来看一下 我们队调查的数据

再来看看诺基亚

1997年进入中国市场,并迅速成为中国手机 龙头企业,其拥有的科研技术,创新速度引领 中国手机时代潮流,堪称手机界的神话。

18

再来看看诺基亚

诺基亚这个曾经在中国市场上成为龙头老大的手机品牌, 却在2013年9月3号得知微软收购诺基亚惊人消息.

不符时代潮流的创新 贵族的尊严

苹果 三星 vivo 小米 其他 魅族 华为 联想 酷派 OPPO 诺基亚 朵唯 索尼

外国手机品牌如何占据我国市场

11

外国手机品牌如何占据我国市场12ຫໍສະໝຸດ 外国手机品牌如何占据我国市场

三星同比上涨11.7%,市场份额增加1.9%,苹果同比 上涨182%,市场份额增加2%,诺基亚则由原来的 38.7%猛降到3.1%,索尼爱立信则永远消失了,摩托 罗拉也退出了前十的角逐,相反中兴华为酷派等一批 国产手机却高调登场,五年之间,品牌如此多变,唯 一稳定发展的就是三星和苹果了,那么他们是如何稳 中求胜的呢?

中国手机,你还能走多远?

—— ——关于中国手机 的研究

1

Contents

手机在生活中的重要性

外国手机品牌如何占据我国市场 中国手机的自身优势 我国的应对措施

2

小米手机市场分析ppt课件

小米手机市场分析

小米公司简介

小米2010年4月成立,是一家专注于高端智能手机自主研发的移动互联

网公司,已获得来自Morningside、启明、IDG和小米团队4100万美元投资,

其中小米团队56人投资1100万美元,公司估值2.5亿美元。

2011年8月16日,发布了第一款小米手

机。 雷军

金山软件董事长,著名天 谷使歌投中资国人工程研究院副院

➢800MHz处理 器

➢512M内存 ➢500万像素摄 像头

➢定价: 2000-3000元

2.3

电池: 2000mAh

CPU:

2011月均销量: 4万

650MHz

内存:

小米营销策略

① 顶级配置、低价策略吸引世人眼球

“双核、大屏幕、 大电池、信号好”

② 没有加入可有可无的设置,降低成本,并可

将此设计放入下代小米手机中。

24.92

电50池0万: 1像35素0前mA置h

➢3.5屏幕尺寸

C内LTOLPaaiPrSmiuu存Uc:nneeA:cc:::n2Rhh1d0M5r10oB1Mi10d91 29.22 CLaPuUn: ch 8内TO2C8内LP6LTOi.00PSaam3i8rS存存00Um:iuuc:MMeA:nneeA:::ncc2::HH55n2Rhhd011zzd0Mr122r1o1oMMB1i0di10d869

CPU:高通MSM8260 GPU:Adreno 220 网络

网络制式 WCDMA/GSM 存储

内存 1GB RAM+4GB ROM 存储卡:MicroSD32 显示

4.0英寸,160ຫໍສະໝຸດ 万色, 480*854分辨率TFT显示屏 800万像素前置摄像头 电池容量:1930mAh

小米公司简介

小米2010年4月成立,是一家专注于高端智能手机自主研发的移动互联

网公司,已获得来自Morningside、启明、IDG和小米团队4100万美元投资,

其中小米团队56人投资1100万美元,公司估值2.5亿美元。

2011年8月16日,发布了第一款小米手

机。 雷军

金山软件董事长,著名天 谷使歌投中资国人工程研究院副院

➢800MHz处理 器

➢512M内存 ➢500万像素摄 像头

➢定价: 2000-3000元

2.3

电池: 2000mAh

CPU:

2011月均销量: 4万

650MHz

内存:

小米营销策略

① 顶级配置、低价策略吸引世人眼球

“双核、大屏幕、 大电池、信号好”

② 没有加入可有可无的设置,降低成本,并可

将此设计放入下代小米手机中。

24.92

电50池0万: 1像35素0前mA置h

➢3.5屏幕尺寸

C内LTOLPaaiPrSmiuu存Uc:nneeA:cc:::n2Rhh1d0M5r10oB1Mi10d91 29.22 CLaPuUn: ch 8内TO2C8内LP6LTOi.00PSaam3i8rS存存00Um:iuuc:MMeA:nneeA:::ncc2::HH55n2Rhhd011zzd0Mr122r1o1oMMB1i0di10d869

CPU:高通MSM8260 GPU:Adreno 220 网络

网络制式 WCDMA/GSM 存储

内存 1GB RAM+4GB ROM 存储卡:MicroSD32 显示

4.0英寸,160ຫໍສະໝຸດ 万色, 480*854分辨率TFT显示屏 800万像素前置摄像头 电池容量:1930mAh

国产手机的发展前景与优劣势课件

价格优势

01

02

03

性价比高

国产手机在同等配置下通 常价格更低,性价比较高, 使得消费者更愿意选择国 产手机。

价格策略灵活

国产手机品牌在价格策略 上更加灵活,可以根据市 场需求及时调整价格,提 高市场竞争力。

成本控制

国产手机品牌通过有效的 成本控制,降低了生产成 本,从而在价格上更具优 势。

本地化优势

行业趋势与展望

5G技术

随着5G技术的普及,国产手机厂 商将迎来新的发展机遇。在5G技 术领域,华为和中兴通讯等厂商

已经取得了一定的领先优势。

AI技术

人工智能技术的发展也将为国产 手机带来新的应用场景和商业模 式。例如,语音助手、智能拍照 等功能已经成为国产手机的标配。

品牌建设

随着国内市场的竞争加剧,品牌 建设将成为国产手机厂商的重要 战略。只有通过打造品牌形象、 提升品牌价值,才能赢得更多消

国产手机的发展前景与优劣势课件

$number {01}

目

01

国产手机的发展历程

起步阶段

1 3

1980s-1990s

国产手机开始起步,主要依靠进口技术和生产线,推出了一 些功能简单的模拟信号手机。

技术落后

2

这一时期国产手机的技术水平相对落后,与国际品牌存在较

大差距。

市场占有率低

国产手机的市场占有率非常低,主要集中在低端市场。

06 案例分析

成功案例分享

华为Mate系列

华为Mate系列以其出色的性能、拍照 和续航能力,赢得了全球消费者的青 睐,成为国产手机在国际市场上的代 表。

小米MIX系列

OPPO R系列

OPPO R系列以其时尚的外观和拍照 功能,深受年轻人的喜爱,成为国产 手机市场上的热销品牌。

大学生对手机市场调查报告PPT课件

7

三、调查方案

(三)调查内容和调查表 学生个人基本情况:性别、年级; 学生使用手机情况:主要包括手机在大

学 生中的使用及消费情况。 调查表:以问卷的形式设置。

8

三、调查方案

(四)调查时间 实施调查工作的时

间为2011年11月10日 到11月20日。

9

具体行动方案

一、11月8 日,召开小 组体会讨议论、,抽集样 问卷的内容

(一)、大学生手机需求现状以及购买力分析 (二)、大学生对于手机消费的偏好分析 (三)、 购买决策分析

(一)、大学生手机需求现状以及购买力分析 例:更换手机频率分析

用坏才换

半年内 半年~1年

1~2年

(二)、大学生对于手机消费的偏好分析

1、各价位手机的受欢迎程度分析来自❖ 中低档产品较受欢迎

13

2、偏好分析

You Know, The More Powerful You Will Be

Thank You

在别人的演说中思考,在自己的故事里成长

Thinking In Other People‘S Speeches,Growing Up In Your Own Story

讲师:XXXXXX XX年XX月XX日

三、调查方案

(一)确定调查目的 为了解手机在大学生中的使用及消费情况

,为我们这个课题组的分析研究提供依据。

6

三、调查方案

(二)确定调查对象、调查单位以及问卷回收 结果。

调查对象:郑州轻工业轻工职业学院全体学生 调查方式:问卷调查 调查单位:轻院营销103班第一组 调查方法:非随机原则抽选部分调查单位 调查问卷发放30份,回收30份。

22

第四、在广告宣传 渠道上,要力争做到范 围广,传播面全。特别 要重视的是,随着网络 的发展,特别是在大学 生里,上网己开始普及 化了,这一宣传渠道绝 不容忽视。

三、调查方案

(三)调查内容和调查表 学生个人基本情况:性别、年级; 学生使用手机情况:主要包括手机在大

学 生中的使用及消费情况。 调查表:以问卷的形式设置。

8

三、调查方案

(四)调查时间 实施调查工作的时

间为2011年11月10日 到11月20日。

9

具体行动方案

一、11月8 日,召开小 组体会讨议论、,抽集样 问卷的内容

(一)、大学生手机需求现状以及购买力分析 (二)、大学生对于手机消费的偏好分析 (三)、 购买决策分析

(一)、大学生手机需求现状以及购买力分析 例:更换手机频率分析

用坏才换

半年内 半年~1年

1~2年

(二)、大学生对于手机消费的偏好分析

1、各价位手机的受欢迎程度分析来自❖ 中低档产品较受欢迎

13

2、偏好分析

You Know, The More Powerful You Will Be

Thank You

在别人的演说中思考,在自己的故事里成长

Thinking In Other People‘S Speeches,Growing Up In Your Own Story

讲师:XXXXXX XX年XX月XX日

三、调查方案

(一)确定调查目的 为了解手机在大学生中的使用及消费情况

,为我们这个课题组的分析研究提供依据。

6

三、调查方案

(二)确定调查对象、调查单位以及问卷回收 结果。

调查对象:郑州轻工业轻工职业学院全体学生 调查方式:问卷调查 调查单位:轻院营销103班第一组 调查方法:非随机原则抽选部分调查单位 调查问卷发放30份,回收30份。

22

第四、在广告宣传 渠道上,要力争做到范 围广,传播面全。特别 要重视的是,随着网络 的发展,特别是在大学 生里,上网己开始普及 化了,这一宣传渠道绝 不容忽视。

国产手机市场分析调查报告ppt

支持国产!!!

结束语

主讲人:**** 11级自动化(2) LOGO

Contents

1

2 3

调查背景 调查目的 调查分析及结果

4

建议总结

调查背景

3G和移动互联网的高速发展带动了智能 手机产业的兴旺发达,以华为、中兴、联想为 代表的国产智能手机也从中获益颇丰。日前, 就有来自台湾手机配件制造商的预测称,国内 手机制造商华为和中兴,在今年的智能手机出 货总量将达到9500万部至1亿部,在全球智 能手机市场的联合份额将达到15%。如果这 一预测能够实现,那国产智能手机将迎来发展 的春天。但从全球智能手机的发展趋势看,国 产智能手机与三星、苹果等洋品牌相比,仍存 在许多不足。国产智能手机究竟走得怎么样? 抱着这个疑问,我们展开了此次调查。

建议

国产手机要发展首先应满足大学生对娱乐、学习、上网等方面的要求, 在手机的制造工艺方面应抓紧追赶国际先进水平,提高产品性能、质量, 以满足操作系统对手机各方面性的要求。建立有自己特色的应用商店满 足

建立有自己特色的应用商店满足不同层次人群的需求,树立创新意识, 改良外观设计满足大学生追求时尚的心理。同时一定要控制住性能与 价格的关系保持一定的价格优势。

调查目的

为了了解日常生 活中大学生所用 的手机中国产智 能手机所占的比 重,掌握大学生 对国产智能手机 的使用状况。

为更深入地了解 国产智能手机在 大学生市场中的 竞争优势、市场 占有率以及其中 的不足。 Nhomakorabea

调查结果

调查发现国内手机制造商华为和中兴,今年的智能手机出货总量 将达到9500万至1亿部但是只有33.7%的大学生乐意购买国产品牌 智能手机,而相比国外手机品牌如诺基亚,苹果分别有20.9%和 18.7%的同学乐意购买,国产手机目前呼声最高的魅族和小米一 共只占据了10.3%的乐意购买率。 也就是说国产手机还没有出现强有力的品牌。而一个品牌让大众 接受的周期是漫长的,品牌仍是制约国产智能机发展的一大障碍, 而这种状况将持续相当长的一段时间。

《手机市场分析》课件

《手机市场分析》PPT课 件

本PPT课件将详细分析全球手机市场的规模,品牌竞争,消费者需求,技术趋 势以及市场前景,为您带来全面的手机市场洞察和发展策略。

市场规模

1 全球手机市场规模

深入探讨全球手机市场的 规模和增长趋势,解析市 场的主要趋势和机会。

2 中国手机市场规模

详细分析中国手机市场的 规模及其在全球手机市场 中的地位。

评估各品牌在市场竞争中 的优势和劣势,为品牌战 略调整提供建议。

基于市场分析结果,为企 业的发展提供明晰的建议 和战略思考。

新兴市场的发展前景

研究新兴市场的发展前景和市场 机遇,为市场扩张提供参考。

各品牌的战略布局预测

预测各大品牌在未来市场竞争中 的战略布局和发展方向。

结论与建议

1 未来手机市场的发展 2 各品牌在竞争中的优 3 对企业的发展提出建

趋势和机遇

势和劣势总结

议和思考

总结未来手机市场的发展 趋势和品牌之间的机遇竞 争分析。

消费者需求

消费者购买手机的主要因素

剖析消费者在购买手机时的主要考虑因素,从而洞察市场需求的变化趋势。

不同年龄、性别、收入群体的消费习惯分析

分析不同人群的消费习惯和偏好,揭示差异化市场需求和定位策略。

新兴消费群体对手机市场的影响

探讨新兴消费群体对手机市场的影响,为品牌定位和市场开拓提供洞察。

技术趋势

3 行业增长趋势分析

揭示手机行业的发展动态, 为未来的市场策略提供参 考。

品牌竞争

全球手机品牌市场份额

剖析全球手机品牌的竞争格局和 各品牌的市场份额。

中国手机品牌市场份额

深入解读中国手机品牌的市场份 额及其在国内市场的竞争优势。

各品牌之间的竞争优势分析

本PPT课件将详细分析全球手机市场的规模,品牌竞争,消费者需求,技术趋 势以及市场前景,为您带来全面的手机市场洞察和发展策略。

市场规模

1 全球手机市场规模

深入探讨全球手机市场的 规模和增长趋势,解析市 场的主要趋势和机会。

2 中国手机市场规模

详细分析中国手机市场的 规模及其在全球手机市场 中的地位。

评估各品牌在市场竞争中 的优势和劣势,为品牌战 略调整提供建议。

基于市场分析结果,为企 业的发展提供明晰的建议 和战略思考。

新兴市场的发展前景

研究新兴市场的发展前景和市场 机遇,为市场扩张提供参考。

各品牌的战略布局预测

预测各大品牌在未来市场竞争中 的战略布局和发展方向。

结论与建议

1 未来手机市场的发展 2 各品牌在竞争中的优 3 对企业的发展提出建

趋势和机遇

势和劣势总结

议和思考

总结未来手机市场的发展 趋势和品牌之间的机遇竞 争分析。

消费者需求

消费者购买手机的主要因素

剖析消费者在购买手机时的主要考虑因素,从而洞察市场需求的变化趋势。

不同年龄、性别、收入群体的消费习惯分析

分析不同人群的消费习惯和偏好,揭示差异化市场需求和定位策略。

新兴消费群体对手机市场的影响

探讨新兴消费群体对手机市场的影响,为品牌定位和市场开拓提供洞察。

技术趋势

3 行业增长趋势分析

揭示手机行业的发展动态, 为未来的市场策略提供参 考。

品牌竞争

全球手机品牌市场份额

剖析全球手机品牌的竞争格局和 各品牌的市场份额。

中国手机品牌市场份额

深入解读中国手机品牌的市场份 额及其在国内市场的竞争优势。

各品牌之间的竞争优势分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以三码五码机为主和康佳、 金立等

30-40万只/月

(包括OPEN BOM、PCBA、 OEM)

研发公司发展及趋势判断

1、运营商定制将成为未来的趋势,自主研发、差异化 将是主线;低成本已让研发企业必须选择新平台开 发而不能依附MTK,当每台产品只能赚几个人民币的 时国际候品牌,+国代研发企贴业牌 是负担国产不换壳起高研额发设的计 研发整体费方案的,会运营影商定制 响(研MOT发O)企业的(科发健)展动力(TC(L)如德(信德信、) SIM的( MMTKT) K量并不( 宇龙)

主要研发公司现状

公司

德信无线 龙旗控股 希姆通(SIM)

深圳经纬

技术平台

PHILIPS ADI TI、博通 MTK TD(介入)

MTK ADI 、TI

Infineon

TD(介入)

MTK PHILIPS ADI 、高通 TI、博通 TD(介入)

Infineon

MTK

主要客户

目前出货量

MOTO、LG、LENOVO、 80万只/月

研发公司发展及趋势判断

4、厂商竞争最终又会回到品牌影响力等综合能力和产业 链优势上来: 1)随着研发公司的全球化推进,国际厂商的本地化 努国拼TI力内整平,、体台国国实►富内际力士研厂;康发 商►企在NO业使KI用的A/同水MO平样TO会研►P不发TA断平C/得台TE上到LL(国,I 两际最的条厂终竞产商需争业认要)链比同, N2G)/F国D产品牌和国际品牌的对垒实际也是相对产业链 的竞争;

目录

本次调研概要; 信产部、运营商访谈国机发展趋势; 研发企业现状及趋势; 三线品牌、五码机的操作模式分析; 典型市场&国机运作分析 天音介入的机会威胁分析及建议;

天宇运作模式

渠道和产品 的有效组合

优

A类产品

产品品类

B类产品 C类产品

D类产品

劣

E类产品

优

√ A 类客户

√√

√

√

B 类客户

√√ √ √

战略坚持较差,资本运作强于产业运作,企业环境复杂, 品牌知名度高、美誉度差

国产手机发展模式分析

1、有很好的成本优势和降低成本的办法:如天宇全国仅400余人,渠道的忠诚度很高;CEC T的营销体系也仅有200-300人,主要依托侨兴电话原来的网络(在侨兴扶持下现在都 已是各地营收数亿的企业),研发和工厂成为公用平台;金立采用的渠道也比较类似 得嫡系部队但各省渠道要求封闭。

4、三码、五码机的运作方式非常适宜于低成本、小团队作业,颠覆了传统的手机 产业运作模式,这也决定了由五码到自有品牌再到规范的治理结构历程会比较 艰辛——这种灵活的运作方式难以适应大规模规范运作;

传统手机产业链运作模式:

1、 产品设计 及专利

2、 芯片件 供应商

3、 元器件供

应商 (CS)

4、 操作系统 开发商

国内市场容量发展

• 目前国内市场总量达到2亿部,国机(包括三码五码)达到1亿部以上规模,由此可见 国机已经可以与国际品牌平分秋色。

• “调查发现,2007年上半年,国内黑手机的规模达到2343万部。”赛迪顾问消费电子 产业研究中心总经理蒋利峰说。如此算来,今年上半年黑手机侵占了国内市场25%左右 的份额(赛迪所讲的黑手机包括三码、水货和五码机)。

两省T级市场国机占比趋 势表明,越是深入到县镇 市场,国机占比逐级递增

(红字是因样本误差导致,江西实际访问国机 在T4已达60%-70%)

通过两省对比可见在T2市

场国机已占30—40%的份额;

在T3这个最有潜能的市场几

乎实现了与国际品牌平分秋

色格局典型市场T级市场国机占比

T4

T3

T2

0%

20%Βιβλιοθήκη 河南省企业规模稳步提升,但公司治理和品牌是短期内难以逾越 的,产品创新力弱

CECT运作模式

CECT

侨兴移动 牌照

研发+工厂

上海嘉阳

(SKYWORKS研发)

电视购物 (收购中)

北京中电 牌照

(ID+营销)

牌照出租

省级办事处(3-5人/省)

嫡系(授信分销商)

深圳、上海批发商

特点:

➢ 复合品牌+复合渠道决定了一旦有好产品就能迅速达到高峰,产品弱的时候有情感维系; ➢ 完整的产业链布局且有一定的创新力; ➢ 灵活的财务、快速反应能力,销售团队两年前已精简,没有人力成本压力; ➢ 产品的差异化+终端高额利润+ 电视购物推广

• 研究目前部分三线品牌及五码手机市场的取胜之道; • 预测这类三线品牌及五码市场未来走势; • 探究天音切入自有品牌或五码手机市场的可能性; • 可行性合作模式探讨;

目录

本次调研概要; 信产部、运营商访谈国机发展趋势; 研发企业现状及趋势; 三线品牌、五码机的操作模式分析; 典型市场&国机运作分析 天音介入的机会威胁分析及建议;

宇龙、CECT、海尔、TCL、 (包括OPEN BOM、PCBA、

金立等

OEM)

以三码、五码机为主和部分 国产三线品牌

100万只/月

(包括OPEN BOM、PCBA、 OEM)

Philps、LG、联想、波导、 TCL、海尔、中兴、华为、

UT、康佳ALCTEL等

80-100万只/月

(包括OPEN BOM、PCBA、 OEM、集成采购)

国机不同T级市场门店占有率

河南省零售店调研T级市场国机占比

T级市场

总量

国机量

比重

T2

28410

9042

32%

T3

74298

32212

T4

31105

20775

43% 67%

江西省零售店调研T级市场国机占比

T级市场

国机

进口机

T2

45.6%

54.4%

T3

59.0%

41.0%

T4

46.9%

53.1%

合计 100.0% 100.0% 100.0%

目录

本次调研概要; 信产部、运营商访谈国机发展趋势; 研发企业现状及趋势; 三线品牌、五码机的操作模式分析; 典型市场&国机运作分析 天音介入的机会威胁分析及建议;

我们的观点

1. 华人已掌握了2G、2.5G手机的核心技术,在MTK的推动下,国产手机已经 占据了整体市场半数份额,且已从T3、T4市场反攻T1、T2市场;

1)国产一线品牌有形象、有队伍、有一定研发基础、有工厂并得到国家(信产部、运营商)支 持,但大规模的团队运作已是不小的拖累; 2)三线品牌基于多年来对行业的理解,总结其他品牌教训,没有包袱、低成本运作、小团队作 业这是目前所有国际、国内一线品牌都无法突破的; 3)经营方式比较灵活,销售政策,各地渠道模式均可灵活变通;

充分利用各省的社会资源,采取一揽子计划,直接给省包商 一个价格,只规定统一零售价,渠道比较封闭,只做CEC T、侨兴品牌手机;

通过以前的号召力,充分利用省包的资源,通过高额利润直 供各地的连锁零售网;

新崛起的国机运作特色

➢ 抓前端产品整合和终端零售、大客户 ➢ 都有核心或相对比较铁杆的省、地级渠道和零售网支持 ➢ 依靠产品的高性价比和快节奏冲击市场,较关注产品质量

4、形成“蚂蚁啃大象”局面:

1)众多国产品牌通过各种模式创新、产品创新形成庞大的产业大军蚕食国际品牌的份额基础; 2)一些对行业有深厚理解、基础好的企业会崛起拉大与中小厂商的差距; 3)在3G没有大规模发展的阶段,国产手机会逐步收复份额失地,但短时间内仅限中低端,TD的

成功与否将成关键;

目录

本次调研概要; 信产部、运营商访谈国机发展趋势; 研发企业现状及趋势; 三线品牌、五码机的操作模式分析; 典型市场&国机运作分析 天音介入的机会威胁分析及建议;

线行为,但这种怀柔政策不会任由践踏和肆虐,当国

产手机终于能成长到一定的规模,政策准绳将会拉紧; 1、三码机的发展空间有限:

1)厂商将三码视为新品试销通道说明质量未必稳定; 2)有一定形象的零售商都回避非法销售,因此流通的通道有限; 3)三码有高额利润要求因此肯定会压缩研发的成本; 4)很多初次购机者对手机了解不多者会购买,二次购机就有新的改善要求; 5)有很大的政策法规风险国家下半年会有打击黑手机的行动——这已经危害到国产手机的整 体生存;但国际品牌的走私手机依然会存在下去;

2、大中,国龙市旗场最普大及的率客偏户低天,宇运已营被商M强TK推直超供低)端,因此低成本、 开放市场还有相当发展空间,但这仅限在中低端市场发展, 单芯片也因此会盛行,高端、中高端市场会受制于技术和 品牌----手机毕竟还是消费电子产品,消费者会有品牌的 认同;

3、研发企业目前业已形成整合趋势,最大最强的和最小的

2. 国内的政策环境(信产部、运营商)事实上是在支持国机和民族产业的崛 起,对三码机采取了怀仁的宽松政策,国机应加快强化自己的实力,相信 这样宽松的时间不会太长;

3. 3G将是考验国产手机的一个“门槛”,TD一旦取得成功,国内品牌将会改 变格局——研发企业会效仿MTK提供整体解决方案的策略;

我们的观点

4、属于技术派+渠道营销的胜出,对品牌塑造关注度弱:对产品和渠道需求了解深刻,尤 其是具有相当的技术背景,但对品牌的塑造实力不足,这也包括金立、深爱等(请明 星代言和品牌内涵不能简单划等号)。

目录

本次调研概要; 信产部、运营商访谈国机发展趋势; 研发企业现状及趋势; 三线品牌、五码机的操作模式分析; 典型市场&国机运作分析 天音介入的机会威胁分析及建议;

(OS)

5、 应用软件 开发商

(AS)

6、品牌生产制造商 OEM厂商 帖牌厂商

7、 售前 组合 服务

8、 传统渠道

增值渠 直销渠