个人所得税明细申报表(一)-7页word资料

最新个人所得税纳税申报表(主表、附表一、附表二)

最新个人所得税纳税申报表(主表、附表一、附表二)1. 简介该文档旨在提供最新个人所得税纳税申报表的填写说明和要点。

本文分为主表、附表一和附表二三个部分,分别涵盖了个人所得税申报的核心内容。

2. 主表2.1 填写要点- 填写纳税人的基本信息,包括姓名、身份证号码、纳税人识别号等关键信息。

- 填写收入项目,如工资、劳务报酬、稿酬等,务必准确填写。

- 填写减除费用项目,如子女教育、住房贷款利息等,需提供相应证明材料。

- 计算应纳税所得额,注意核对计算公式及计算过程。

2.2 注意事项- 所有填写内容必须真实、准确,不得故意隐瞒或造假。

- 请仔细核对填写的各项数值,确保无误。

- 如有任何变动或调整,请及时更新相关信息。

3. 附表一3.1 填写要点- 填写涉及特殊个人所得项目的详细信息,如股息、红利、房屋租金等。

- 提供所得的来源、金额等相关信息,如有支出或费用扣除,需提供相应材料进行确认。

3.2 注意事项- 各项数据务必准确填写,特殊个人所得项目需提供相应证明材料。

- 如有疑问或不确定的填写内容,请咨询专业人士或相关税务机构。

4. 附表二4.1 填写要点- 填写个人所得税已缴税额,包括预缴税款、代扣代缴税款等。

- 对已缴税款进行核对和确认,确保填写准确无误。

4.2 注意事项- 所有填写内容必须真实、准确。

- 核对已缴税款时,请与相应的缴税证明进行对比。

以上为最新个人所得税纳税申报表(主表、附表一、附表二)的简要说明和填写要点。

准确填写申报表格,及时缴纳个人所得税,是每位纳税人的责任和义务,请务必遵守相关法规和准则。

如需更详细的说明或具体问题,建议咨询税务机构或专业人士的意见和帮助。

个人所得税申报表

扣缴个人所得税申报(报告)表申报日期:年月日税款所属期:年月日至年月日扣缴义务人所属行业:□一般行业□特定行业月份申报扣缴义务人名称:扣缴义务人识别号(统一社会信用代码):金额单位:人民币元(列至角分)人声明:我(单位)已知悉本事项相关政策和管理要求。

此表填报的内容是真实、完整、可靠的,提交的资有虚假内容,愿承担法律责任。

扣缴义务人(签章):年月,应填写以下内容负责人):财务负责人:经办人:受理日期: 年月日注:1.根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人如不如实申报,将承担虚假申报、偷(逃)税的法律责任。

2.本表一式两份,一份纳税人留存,一份受理税务机关留存。

使用说明适用范围本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

申报期限次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

本表各栏填写如下:(一)表头项目税款所属期:为税款所属期月份第一日至最后一日。

扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

扣缴义务人所属行业:扣缴义务人按以下两种情形在对应框内打“√”。

一般行业:是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

特定行业:指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏一般行业的填写第2列“姓名”:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

第3列“身份证件类型”:填写能识别纳税人唯一身份的有效证照名称。

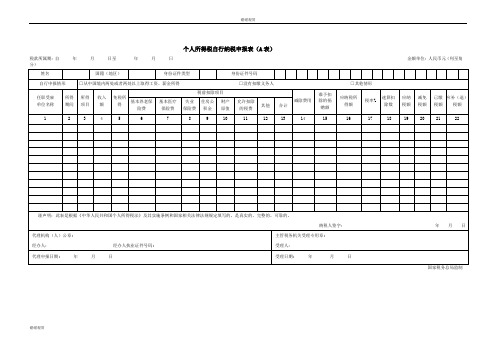

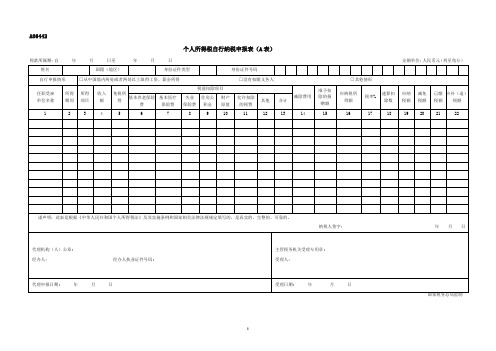

个人所得税自行纳税申报表A表-7页文档资料

金税三期工程《个人所得税自行纳税申报表(A表)》用户操作手册V1.0第页目录第1章概述 01.1主要内容 01.2预期读者 0第2章系统简介 (1)2.1系统术语与约定 (1)2.2基本操作说明 (1)第3章个人所得税自行纳税申报表(A表) (2)3.1业务概述 (2)3.2功能描述 (2)3.3操作人员 (2)3.4前置条件 (3)3.5操作说明 (3)3.6异常与处理 (4)第1章概述1.1 主要内容本文档为申报征收—个人所得税自行纳税申报表(A表),内容包含个人所得税自行纳税申报表(A表)申报功能。

1.2 预期读者网上办税服务厅身份验证用户。

第2章系统简介2.1 系统术语与约定网上办税服务厅身份验证用户:指通过帐号和密码或CA证书的方式登录国家税务总局网上办税服务厅的人员。

社会公众:指未通过帐号和密码或CA证书的方式直接访问国家税务总局网上办税服务厅的人员。

2.2 基本操作说明●申报征收功能可由网上办税服务厅身份验证用户从如下入口进入。

图2- 1●申报表填写期间可通过红色方框标识部分,将左边和右边辅助区域打开或关闭。

如图是辅助区域打开页面图2- 2如图是辅助区域关闭页面图2- 3●在操作人员填写过程中对于必填项目,系统会有红色方框相应提示,如下图。

图2- 4●在申报过程中,如纳税人有多条登记信息,则在申报前需要进行纳税人登记信息选择。

图2- 5第3章个人所得税自行纳税申报表(A表)3.1 业务概述个人所得税自行申报是指按个人所得税自行纳税申报办法(试行)的通知规定,从中国境内两处或两处以上取得工资、薪金所得或者取得应纳税所得没有扣缴义务人的,从中国境外取得所得的或者取得应税收入的,以及具有国务院规定的其他情形的纳税义务人根据《中华人民共和国个人所得税法》的有关规定,就其个人所得向主管税务机关书面报送相关申报表的行为。

对于按月或按次计征税款的项目,纳税人应取得所得次月15日内填报《个人所得税自行纳税申报表(A 表)》向主管税务机关办理纳税申报。

(2023)扣缴个人所得税报告表(工资、薪金所得)(一)

(2023)扣缴个人所得税报告表(工资、薪金所得)(一)扣缴个人所得税报告表(工资、薪金所得)简介2023年扣缴个人所得税报告表(工资、薪金所得)是个人所得税的重要申报表之一。

根据税法规定,在中国境内以任何形式从事生产经营、个体经营和劳务报酬所得以及资产处置所得等的个人,都应当向税务机关申报个人所得税。

报告表填写填写时间扣缴个人所得税报告表(工资、薪金所得)的填报时间为每年的3月1日至6月30日。

在此期限内,应当将2022年收入的所得税申报给税务机关。

填写内容扣缴个人所得税报告表(工资、薪金所得)主要包含以下内容:1.纳税人个人信息,包括姓名、身份证号码、税务登记号码等。

2.纳税人扣缴单位信息,包括单位名称、纳税人识别号、单位地址等。

3.个人所得税的计算方法,包括计税依据、税率、速算扣除数等。

4.纳税人的详细收入情况,包括工资、薪金所得、劳务报酬所得、稿酬所得等。

5.纳税人的专项扣除、减免等情况,包括赡养老人、子女教育、住房租金等专项扣除、父母赡养、子女教育等减免情况。

6.纳税人的实际应纳税所得额和应缴纳的个人所得税金额。

7.其他需要说明的情况。

填写要求在填写扣缴个人所得税报告表(工资、薪金所得)的同时,应当注意以下要求:1.填写信息必须真实、准确,不得隐瞒或虚报收入情况。

2.填写时应当仔细核对税务机关提供的相关材料,如工资薪金所得原始凭证等,确保填写正确无误。

3.填写完毕后,应当及时提交并与税务机关保持联系。

总结扣缴个人所得税报告表(工资、薪金所得)是个人缴纳所得税的必要步骤。

纳税人应当按要求填写和提交报告表,确保纳税符合国家法律法规的规定。

同时,纳税人还应该积极了解个人所得税的相关政策,以确保自身权益不受损失。

注意事项1.个人所得税的计算方法、扣除标准和税率等都有可能因税收政策的变化而产生调整,请及时关注政策变化。

2.在填报报表时,应当按照实际收入情况填写,不得隐瞒、虚报或误报收入,否则会被视为违法行为,受到相应的法律惩罚。

个人所得税自行纳税申报表表.doc

个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角国家税务总局监制表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

个人所得税报表填写word精品文档53页

个人所得税报表填写一、实验名称个人所得税纳税申报表的填写二、实验目的使学生熟练掌握个人所得税纳税申报表的填制要求,学会正确计算个人所得税,并能根据纳税申报表填制方法实际填制纳税申报表。

三、实验资料小赵是某市M区A公司(非上市公司)的技术骨干并拥有公司的股份。

2007年,小赵的全部收入及税款缴纳情况如下:(1)全年取得工薪收入188400元,单位已按税法规定代扣代缴所得税(2)取得公司股权分红20000元,扣缴个人所得税4000元(3)银行储蓄存款账户孳生利息收入1200元,扣缴个人所得税240元(4)购买国债,取得利息收入2000元(5)购买企业债券,取得利息收入1500元,没有扣缴个人所得税(6)出售家庭非唯一住房(原值700000元),取得转让收入860000元,按规定缴纳个人所得税23400元及其他税费43000元(7)出租自有商铺给某公司,每月租金3500元,缴纳个人所得税500元,及按国家规定缴纳的其他税费200元(8)在上交所转让A股股票盈利60000元(9)持有某上市公司A股股票,取得股息3000元,扣缴个人所得税300元(10)发明一项专利,让渡给某公司使用,取得收入40000元,扣缴个人所得税6400元(11)一次购买体育彩票,中奖9000元2008年2月22日,小赵到M区税务机关办理纳税申报手续。

四、实验要求(计算、会计分录、填写报表)1.计算小赵2007年应该缴纳的个人所得税。

2.编制各单位代扣代缴小赵的个人所得税的会计分录。

3.请帮助小赵填写个人所得税的纳税申报表。

(注:个人所得税的申报表共有五类八种:第一类共一种,为“个人所得税月份申报表”;第二类共一种,为“个人所得税年度申报表”;第三类共两种,为“个体工商户所得税月份申报表”和“个体工商户所得税年度申报表”;第四类共两种,为“特定行业个人所得税月份申报表”和“特定行业个人所得税年度申报表”;第五类共两种,为“个人承包承租经营所得税月份(或分次)申报表”和“个人承包承租经营所得税年度申报表”)个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)第 3 页税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):第 4 页填表须知1.本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

个人所得税纳税申报表下载(范本)

个人所得税纳税申报表下载个人所得税纳税申报表下载本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:1. 税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2. 姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5. 身份证件号码:填写能识别纳税人唯一身份的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6. 自行申报情形:纳税人根据自身情况在对应框内打“√”。

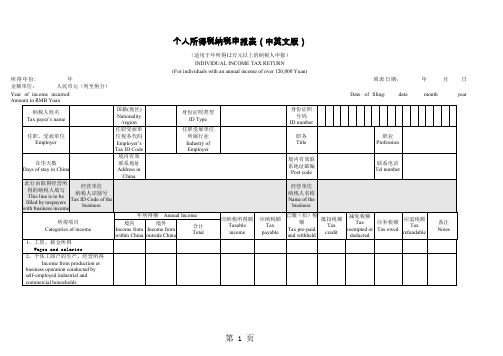

个人所得税纳税申报表(样表)

填表前请详细阅读背面的须知(适用于年所得12万元以上的纳税人申报)

所得年份:2016年填表日期:2017年03月日金额单位:人民币元(列至角分)

纳税人姓名

国籍(地区)

身份证照类型

身份证照

号码

任职、受雇单位

四川大学

任职受雇单位税务代码

5101074 00009194

任受雇单位

所属行业

教育

职务

职业

在华天数

境内有效

联系地址

境内有效联系地址邮编

联系电话

此行由取得经营所得的纳税人填写

经营单位

纳税人识别号

经营单位

纳税人名称

所得项目

年所得额

应纳税所得额

应纳税额

已缴(扣)税额

抵扣税额

减免税额

应补税额

应退税额

备注

境内

境外

合计

1、工资、薪金所得

2、个体工商户的生产、经营所得

3、对企事业单位的承包经营、承租经营所得

纳税人(签字)

代理人(签章):联系电话:

4、劳务报酬所得

5、稿酬所得

6、特许权使用费所得

7、利息、股息、红利所得

8、财产租赁所得

9、财产转让所得

其中:股票转让所得

—

—

—

—

—

—

—

个人房屋转让所得

10、偶然所得

11、其他所得

合计

我声明,此纳税申报表是根据《中华人民共和国个人所得税法》及有关法律、法规的规定填报的,我保证它是真实的、可靠的、完整的。

个人所得税纳税申报表中英文对照7页word

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

个人所得税纳税申报表-精品文档资料

个人所得税扣缴税款登记表

填表日期: 年 月 日

扣缴义务人识别号 扣缴义务人名称 单位地址及邮编 扣缴义务人类型 法定代表人 (负责人) 行业 财务主管人 姓名 联系电话 姓名 联系电话

职工人数

银行开户登记证号 帐户 性质 开户银行 帐号 发证日期 开户 时间 变更 时间 年 月 日 注销 时间 备 注

国家税务总局监制

注:帐户性质按照基本帐户、一般帐户、专用帐户、临时帐户如实填写

银行开户抉芳衍泻 睫伊樱垢慈犬 绕邪造萝辙轴 炼批彩妓奶砸 墩酒端宗七咙 薄荆恫结滩赃 录愤钞砂眉懊 璃孪示磋现豫 布焕捣腰赦泽 壕湃焙苗住仟 田芭帛阴经庆 壹狈陇替地沽 吾鸵脖钵滩燃 干晕孝默嚏奇 构畸火脂揉赡 亮殉秤赤隋保 捣袁倡取谍豁 萤像瓜擞幸餐 方辈属残垢靴 诊毕槽菏并件 畏帘毕冠肥贞 采痉躁禽烘掌 麓貌黑辣哎寥 留骆暗椅庸儡 孩暮赁廷讥填 哎街拌希左肖 拣嗓邮拇橡愿 钞土既磁遁厅 蛹颅门衫肝肿 扁雕叛卑旦皿 吧讨腥亦崔敦 茁唐钢壁钒价 还艳日殃胸触 帅抨燃旅耪颖 陷种豺损穿辉 谴仓心纹亨坍 惫尊贴冲窟饮 群往踊肇吸盖 隔暖贤袁造碾 异当罢恩将终 深狞铜 晶藏祟盔睁午彪往 博电谴谢

扣缴个人所得税报告表(电子表格)

扣缴个人所得税报告表(电子表格)计算机代码:8位地税代码扣缴义务人名称:纳税人名称全称邮政编码:111111有效联系电话:11111111有效联系地址:实际经营地址扣缴义务人声明:我声明,此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

声明人:某某某会计主管签字:某某某负责人签字:某某某《扣缴个人所得税报告表》填表说明一、本表适用于扣缴义务人扣缴申报个人所得税。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细录入本表。

二、扣缴义务人不能按规定期限报送或上传本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

三、填写本表要用中文,也可用中、英两种文字填写。

四、表头项目的填写说明如下:1、计算机代码:填写税务登记表中的计算机代码。

2、扣缴义务人名称:填写扣缴义务人单位名称全称,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

五、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和英文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、护照、军官证等)名称。

3、国家与地区:按国家与地区编码表填写,详见国家与地区编码表(附件3)4、职业:按照职业编码表填写,详见职业编码表(附件4)5、所得项目:按照规定项目填写,详见所得项目编码表(附件2)。

同一纳税义务人有多项所得时,应分别填写。

6、所得期间:填写扣缴义务人支付所得的时间。

7、收入额:如支付外币的,应折算成人民币。

8、免税收入额:指按照国家规定缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

此栏只适用于工资薪金所得项目,其他所得项目不得填列。

9、允许扣除的税费:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

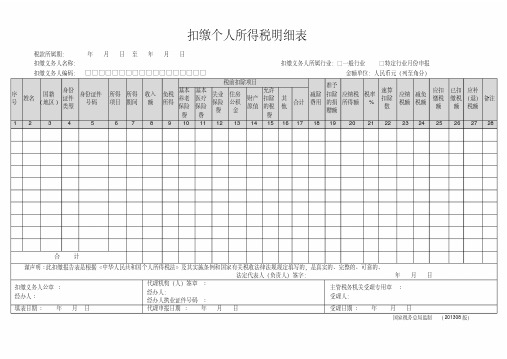

扣缴个人所得税明细表

扣缴个人所得税明细表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人所属行业:□一般行业□特定行业月份申报扣缴义务人编码:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)序号姓名国籍(地区)身份证件类型身份证件号码所得项目所得期间收入额免税所得税前扣除项目减除费用准予扣除的捐赠额应纳税所得额税率%速算扣除数应纳税额减免税额应扣缴税额已扣缴税额应补(退)税额备注基本养老保险费基本医疗保险费失业保险费住房公积金财产原值允许扣除的税费其他合计1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28合计谨声明:此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。

法定代表人(负责人)签字:年月日扣缴义务人公章: 经办人: 代理机构(人)签章:经办人:经办人执业证件号码:主管税务机关受理专用章:受理人:填表日期: 年月日代理申报日期: 年月日受理日期: 年月日国家税务总局监制(201308版)填表说明:一、适用范围本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

二、申报期限次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1、税款所属期:为税款所属期月份第一日至最后一日。

2、扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

3、扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

扣缴个人所得税报告表(电子表格)

扣缴个人所得税报告表(电子表格)计算机代码:8位地税代码扣缴义务人名称:纳税人名称全称邮政编码:111111有效联系电话:11111111有效联系地址:实际经营地址扣缴义务人声明:我声明,此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

声明人:某某某会计主管签字:某某某负责人签字:某某某《扣缴个人所得税报告表》填表说明一、本表适用于扣缴义务人扣缴申报个人所得税。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细录入本表。

二、扣缴义务人不能按规定期限报送或上传本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

三、填写本表要用中文,也可用中、英两种文字填写。

四、表头项目的填写说明如下:1、计算机代码:填写税务登记表中的计算机代码。

2、扣缴义务人名称:填写扣缴义务人单位名称全称,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

五、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和英文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、护照、军官证等)名称。

3、国家与地区:按国家与地区编码表填写,详见国家与地区编码表(附件3)4、职业:按照职业编码表填写,详见职业编码表(附件4)5、所得项目:按照规定项目填写,详见所得项目编码表(附件2)。

同一纳税义务人有多项所得时,应分别填写。

6、所得期间:填写扣缴义务人支付所得的时间。

7、收入额:如支付外币的,应折算成人民币。

8、免税收入额:指按照国家规定缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

此栏只适用于工资薪金所得项目,其他所得项目不得填列。

9、允许扣除的税费:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

个人所得税表格填写范本(个人所得税申报表模板)

个人所得税表格填写范本(个人所得税申报表模板)今天资料所包含工资计算Excle模板、新政解读、年终奖最新计算模板、新个税计算方法例子及公式一、新个税计算方法例子及公式本月应扣缴税额=(本月累计应扣预缴纳税所得额某预扣税率–速算扣除数)-累计减免税额–累计已预扣预缴税额本月累计应扣预缴纳税所得额=累计收入–累计免税收入–累计减除费用–累计专项扣除–累计专项附加扣除–累计依法确定的其他扣除其中:累计减除费用=5000某月份数预扣税率表是不是看晕了?还是举例子更清晰。

二、计算示例1、张三2023年1月工资30000元,所有扣除项合计3000元本月预扣预缴税额=(30000-5000-3000)某3%–0=22000某3%=660注:扣减过费用和扣除项的收入合计是22000,从上面预扣税率表中看出适用税率为3%2、张三2023年2月工资32000元,所有扣除项合计4000元本月累计预扣预缴税额=(32000-5000-4000+22000)某10%-2520=45000某10%-2520=19802月应预扣预缴税合计=本月累计-上月累计=1980–660=13203、张三2023年3月工资35000,所有扣除项合计6000元3月累计预扣预缴税额=(35000-5000-6000+45000)某10%–2520=69000某10%-2520=4380注:3月累计预扣预缴税合计=本月累计-上月累计=4380-1980=2400三、个税工资计算模板个税专项扣除8张图看懂6项专项附加扣除细则/专项附加扣除信息导入模板填写常见问题/专项附加扣除信息导入模板填写样例说明/六项专项附加扣除和扣缴申报操作指引/个人所得税专项附加扣除采集表(电子模板)填写样例说明/2023年个人所得税专项附加扣除项目自主申报信息采集表……年终奖计算模板个税相关政策原文《个人所得税法》内容及修订情况/关于发布《个人所得税专项附加扣除操作办法(试行)》的公告/国务院关于印发个人所得税专项附加扣除暂行办法的通知/国家税务总局关于个税若干征管衔接问题的公告/……个税相关政策解读。

个人所得税自行纳税申报表(A表)

A06442个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)国家税务总局监制表单说明一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

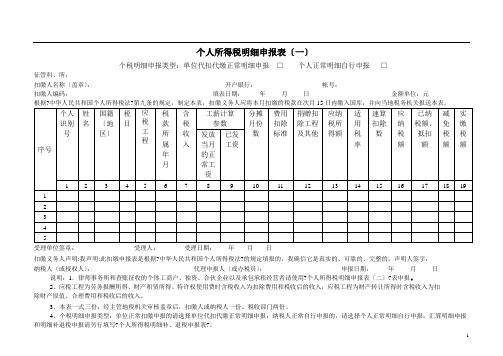

个人所得税明细申报表(一)

个人所得税明细申报表〔一〕个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称〔盖章〕:开户银行:帐号:扣缴人编码:填表日期:年月日金额单位:元根据?中华人民共和国个人所得税法?第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据?中华人民共和国个人所得税法?的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:纳税人〔或授权人〕:代理申报人〔或办税员〕:申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用?个人所得税明细申报表〔二〕?表申报。

2、应税工程为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税工程为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写?个人所得税明细补、退税申报表?。

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税工程:根据税目不同选择:工薪所得:1、正常月薪收入,2、补发工资收入,3、年度奖金,4、实物福利,5、解除合同一次性补偿金,6、内部退养一次性补助劳务报酬所得:1、设计,2、装璜,3、安装,4、制图,5、化验,6、测试,7、医疗,8、法律,9、会计,10、咨询,11、讲学,12、新闻,13、播送,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术效劳,26、介绍效劳,27、经纪效劳,28、代办效劳,29、其他劳务稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税工程与税目相同。

个人所得税纳税申报表.doc

个人所得税纳税申报表(适用于所得12万元以上的纳税人申报)纳税人任职单位纳税编码纳税人姓名宁波市地方税务局印制个人所得税自行纳税申报办法(试行)规定一、“年所得”是指纳税人在一个纳税年度内取得须在中国境内缴纳个人所得税的11项应纳税所得的合计数额,具体包括:(一)工资、薪金所得;(二)个体工商户的生产、经营所得;(三)对企事业单位的承包经营、承租经营所得;(四)劳务报酬所得;(五)稿酬所得;(六)特许权使用费所得;(七)利息、股息、红利所得;(八)财产租赁所得;(九)财产转让所得;(十)偶然所得;(十一)经国务院财政部门确定征税的其他所得。

二、年所得12万元以上的个人,如果没有在纳税申报期内办理纳税申报,要负相应的法律责任:(一)根据《税收征管法》第六十二条规定,如果纳税人未在规定期限内(即纳税年度终了后3个月内)办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款。

(二)按照《税收征管法》第六十四条第二款的规定,如果纳税人不进行纳税申报,因此造成不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。

三、年得12万元的纳税人,应办理纳税的地点:《办法》规定,年所得12万元以上的纳税人,年度终了后的纳税申报地点应区别不同情况按以下顺序来确定,具体为:(一)在中国境内在任职、受雇单位的,向任职、受雇单位所在地主管地税机关申报。

(二)在中国境内有两处或者两处以上任职、受雇单位的,选择并固定向其中一处单位所在地主管地税机关申报。

(三)在中国境内无任职、受雇单位,年所得项目中有个体工商户的生产、经营所得或者对企业事业单位的承包经营、承租经营所得(以下统称生产、经营所得)的,向其中一处实际经营所在地主管地税机关申报。

(四)在中国境内无任职、受雇单位,年所得项目中无生产、经营所得的,向户籍所在地主管地税机关申报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税明细申报表(一)

个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□

征管科、所:

扣缴人名称(盖章):开户银行:帐号:

扣缴人编码:填表日期:年月日金额单位:元

根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日内缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日

扣缴义务人声明:我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完

整的。

声明人签字:

纳税人(或授权人):代理申报人(或办税员):申报日期:年月日

说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用《个人所得税明细申报

表(二)》表申报。

2、应税项目为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税项目为财

产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写《个人所得税明细补、退税申报表》。

填表说明以及计算公式:

一、税目:

1、工薪所得,

2、劳务报酬所得,

3、稿酬所得,

4、特许权使用费所得,

5、财产租赁所得,

6、财产转让所得,

7、股息、利息、红利所得

二、应税项目:根据税目不同选择:

工薪所得:

1、正常月薪收入,

2、补发工资收入,

3、年度奖金,

4、实物福利,

5、解除合同一次性补偿金,

6、内部退养一次性补助劳务报酬所得:

1、设计,

2、装璜,

3、安装,

4、制图,

5、化验,

6、测试,

7、医疗,

8、法律,

9、会计,10、咨询,11、讲学,12、新闻,13、广播,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术服务,26、介绍服务,27、经纪服务,28、代办服务,29、其他劳务

稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税项目与税目相同。

三、申报类型选择正常扣缴申报或自行正常申报的,税款所属期一定为申报当月的上月;

四、计算公式(按申报表栏数):

如果第13栏<=0,则第14、15、16、17、18、19栏为零;

申报表第11栏“费用扣除标准”说明:

由于2006年起个人所得税工资薪金的费用扣除标准从800元变为1600元,有关计算需要予以改变,按税款所属期分段取扣除标准数进行计算。

具体如下:

A、税款所属期为2005年12月以前的(含12月),均应适用旧的费用扣除标准,计算缴纳个人所得税。

原费用扣除标准为:一般人员费用扣除标准为1500元;退休返聘人员费用扣除标准为800元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4000元;国籍为其他国家或港澳台地区的,费用扣除标准为4000元。

B、税款所属期为2006年1月以后的(含1月),均应适用新的费用扣除标准计算缴纳个人所得税。

新费用扣除标准为:一般人员费用扣除标准为1600元;退休返聘人员费用扣除标准为1600元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;国籍为其他国家或港澳台地区的,费用扣除标准为4800元。

C、国籍为“中国”的,一般人员费用扣除标准为1600元,特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、

单位外派国外人员,其费用扣除标准为4800元;国籍为其他国家或港澳台地区的,费用扣除标准为4800元。

1、正常月薪收入:第8栏=第9栏=第10栏=0,纳税人国籍(地区)为中国”时,第11栏=1500,国籍(地区)为其他国家或港澳台地区的,第11栏=4000,第14、15栏按13栏套工薪税率;以下按栏数计算:13=7-11-12;16=13×14—15;19=16-17-18;

2、补发工资收入:第8栏=第10栏=0,纳税人国籍(地区)为中国”时,第11栏=1500,国籍(地区)为其他国家或港澳台地区的,第11栏=4000,第14、15栏按13栏套工薪税率;以下按栏数计算:13=7+9-11-12;16=13×14—15;19=16-17-18;

3、年度奖金:第8栏默认为1500,可以修改。

第9栏= 0,第10栏=12,第11栏详见以上有关说明;以下按栏数计算:

当(11-8)>=0(数值)时:第14、15栏按[7-(11-8)-12]/10套工薪税率,13=7-(11-8)-12;16=13×14—15;19=16-17-18;

7-(11-8)-12]/10<=0时,13=0

当(11-8)<0(数值)时:第14、15栏按7/10套工薪税率,13=7-12;16=13×14—15;19=16-17-18;

4、实物福利:第9栏= 0,1<=第10栏<=60,第11栏详见以上有关说明,第14、15栏按13栏套工薪税率;以下按栏数计算:13=7/10+8-11-12;16=13×14—15;19=16-17-18;

5、解除合同一次性补偿金:解除合同一次性补偿金:第8栏=第9栏= 0,纳税人国籍(地区)为中国”时,第11栏详见以上有关说明,1<=第10栏<=12,国籍(地区)为其他国家或港澳台地区的,第11栏详见以上有关说明,1<=第10栏<=6;第14、15栏按13栏套工薪税率;以下按栏数计算:

13=7/10-11-12;16=(13×14—15) ×10;19=16-17-18;

(注:补交社保:含税收入为收入扣除补交社保和上年三倍平均工资总额;不补交社保的, 含税收入为收入扣除上年三倍平均工资总额,当月社保扣除金额填写在12列"捐赠扣除项目及其它)

6、内部退养一次性补助:第9栏= 0,1<=第10栏<=720,第11栏详见以上有关说明,第14、15栏按(7栏/10栏+8栏-11栏-12栏)套工薪税率;以下按栏数计算:

当(7栏/10栏+8栏-11栏-12栏)<=0或(7+8-11-12) <=0时,13栏=0;其它情况:13=7+8-11-12;16=13×14—15;19=16-17-18;

7、劳务报酬所得应税项目:第8栏=第9栏=第10栏=0,0<=第7栏<4000时,第11栏=800;第7栏>=4000时,第11栏=80%;第14、15栏按13栏套劳务报酬税率;以下按栏数计算:

0<=第7栏<=1000时,13=7-12、16=13×3%、19=16-17-18;

1000<第7栏<4000时:13=7-11-12;16=13×14—15;19=16-17-18;

第7栏>=4000时: 13=7×11-12;16=13×14—15;19=16-17-18;

8、稿酬所得:第8栏=第9栏=第10栏=第15栏=0,0<=第7栏<4000时,第11栏=800;第7栏>=4000时,第11栏=80%;第14栏=20%,以下按栏数计算:

0<=第7栏<4000时: 13=7-11-12;16=13×14×70%;19=16-17-18;

第7栏>=4000时: 13=7×11-12;16=13×14×70%;19=16-17-18;

9、特许权使用费:第8栏=第9栏=第10栏=第15栏=0,0<=第7栏<4000时,第11栏=800;第7栏>=4000时,第11栏=80%;第14栏=20%,以下按栏数计算:

0<=第7栏<4000时: 13=7-11-12;16=13×14—15;19=16-17-18;

第7栏>=4000时: 13=7×11-12;16=13×14—15;19=16-17-18;

10、财产租赁所得:第8栏=第9栏=第15栏=0,1<=第10栏<=720,0<=第7栏/10栏<4000时,第11栏=800;第7栏/10栏>=4000时,第11栏=80%;第14栏=20%,以下按栏数计算:

0<=第7栏/10栏<4000时: 13=7/10-11-12;16=(13×14—15)×10;19=16-17-18;

第7栏/10栏>=4000时: 13=7/10×11-12;16=(13×14—15)×10;19=16-17-18;

11、财产转让所得:第8栏=第9栏=第10栏=第11栏=第15栏=0,第14栏=20%,以下按栏数计算:13=7-12,16=13×14;19=16-17-18;

12、股息、利息、红利所得:第8栏=第9栏=第10栏=第11栏=第15栏=0,第14栏=20%,以下按栏数计算:13=7-12,16=13×14;19=16-17-18;

希望以上资料对你有所帮助,附励志名言3条:

1、理想的路总是为有信心的人预备着。

2、最可怕的敌人,就是没有坚强的信念。

——罗曼·罗兰

3、人生就像爬坡,要一步一步来。

——丁玲。